Fusion Fuel Green - die nächste Wa$$er$toff Rakete?! - Älteste Beiträge zuerst (Seite 38)

eröffnet am 18.06.20 00:05:35 von

neuester Beitrag 20.03.24 11:58:24 von

neuester Beitrag 20.03.24 11:58:24 von

Beiträge: 495

ID: 1.326.450

ID: 1.326.450

Aufrufe heute: 4

Gesamt: 61.796

Gesamt: 61.796

Aktive User: 0

ISIN: IE00BNC17X36 · WKN: A2QC11 · Symbol: 60P

1,0900

EUR

-0,18 %

-0,0020 EUR

Letzter Kurs 27.05.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9760 | +28,76 | |

| 2,3550 | +21,58 | |

| 0,6220 | +19,62 | |

| 21,200 | +15,22 | |

| 2,0000 | +14,29 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5000 | -8,16 | |

| 5,4400 | -8,72 | |

| 1,5320 | -9,13 | |

| 0,9600 | -12,73 | |

| 76,00 | -13,64 |

Antwort auf Beitrag Nr.: 70.583.960 von bcgk am 20.01.22 22:08:09Ja, jeder muss für sich selbst wissen, welche Risiken er/sie zu welchen Preisen bereit ist, einzugehen.

Antwort auf Beitrag Nr.: 70.581.185 von bcgk am 20.01.22 18:59:55

Ja, ist natürlich ein Roulette.

Deshalb sollte man unbedingt eine Bodenbildung abwarten.

Gruß Value

Zitat von bcgk: Bei HTOO wird halt auf Jahre nichts passieren außer Verlusten. Das muss man wissen. Wenn die Börse weiter gegen solche Aktien wettert, kann die sich auch nochmal locker halbieren. HTOO ist in jedem Fall höchstspekulativ. Roulette mMn. Kann aber natürlich in 5 Jahren auch bei $100 stehen.

Ja, ist natürlich ein Roulette.

Deshalb sollte man unbedingt eine Bodenbildung abwarten.

Gruß Value

Interessante Kursentwicklung die letzten Tage. Ich habe sie für weitere Nachkäufe genutzt. Bin noch nicht fertig und hoffe auf eine weitere Bewegung Richtung $5. Der Boden scheint auch noch nicht gefunden zu sein, daher stehen die Chance recht gut.

Im Lvl2 kann schön erkennen, wie stark Algo getrieben die Kursentwicklung ist. Während sich der SPY und QQQ stark abverkaufen, ist der Bid/Ask Spread ziemlich eng bei etwa 5 cents. Sobald aber der Ansatz für eine kleine Gegenbewegung nach oben kommt in den Indizes, wird der Ask sofort stark angehoben und der Spread ist wieder bei 50 cents. Zeigt schön, wie die Algos long und short kurzfristig den Kurs kontrollieren.

Im Lvl2 kann schön erkennen, wie stark Algo getrieben die Kursentwicklung ist. Während sich der SPY und QQQ stark abverkaufen, ist der Bid/Ask Spread ziemlich eng bei etwa 5 cents. Sobald aber der Ansatz für eine kleine Gegenbewegung nach oben kommt in den Indizes, wird der Ask sofort stark angehoben und der Spread ist wieder bei 50 cents. Zeigt schön, wie die Algos long und short kurzfristig den Kurs kontrollieren.

Watchlist

Die Aktie bleibt auf meiner Watchlist.Aktuell wird einfach alles verkauft was keine Gewinne macht bzw. ein hohes KGV hat.

Das wird nicht ewig andauern und bietet großes Kurspotential für die Zukunft.

Man muss jetzt nur geduldig sein.

Gruß

Value

So ich musste jetzt auch mal zuschlagen. Den Kurs fand ich einfach zu verlockend. Hatte keine Geduld mehr : ). Hat sich jemand mit den Warrants mal weiter beschäftigt? Ich finde die ja fast noch attraktiver als die Aktie.

Trading Spotlight

Fusion Fuel to Supply Hevo-Solar Technology to Hive Energy for Green Hydrogen Plant in Spain

Da es hier bei WO zu FF offenbar keine automatische News-Funktion gibt, hier die neueste Nachricht von heute morgen:https://ir.fusion-fuel.eu/news-releases/news-release-details…

Fusion Fuel Portugal Secures Nearly €10m in Grants for its Benavente Electrolyzer Production Facility

Wir zwar heute in Anbetracht des offiziellen Kriegbeginns in der Ukraine keinen so richtig interessieren, poste es aber trotzdem mal, da es gute News sind:https://ir.fusion-fuel.eu/news-releases/news-release-details…

FF bekommt wieder mal freies Geld für ihre Fabrik. Insgesamt dürfte der aktuelle Ukraine-Konflikt auch mittelfristig dazu führen, dass in Europa verstärkt und beschleunigt Initiativen ergriffen werden, um unabhängiger von russischen Erdgas zu werden. Eine eigene Wasserstoffproduktion, angetrieben durch Solar und Wind, dürfte dabei weiter Rückenwind bekommen, wodurch auch FF ein Profiteur der aktuellen Krise werden könnte.

Q4 Präsentation mit Investor Letter ist draußen: https://ir.fusion-fuel.eu/static-files/2995c5fd-c2c9-4651-af…

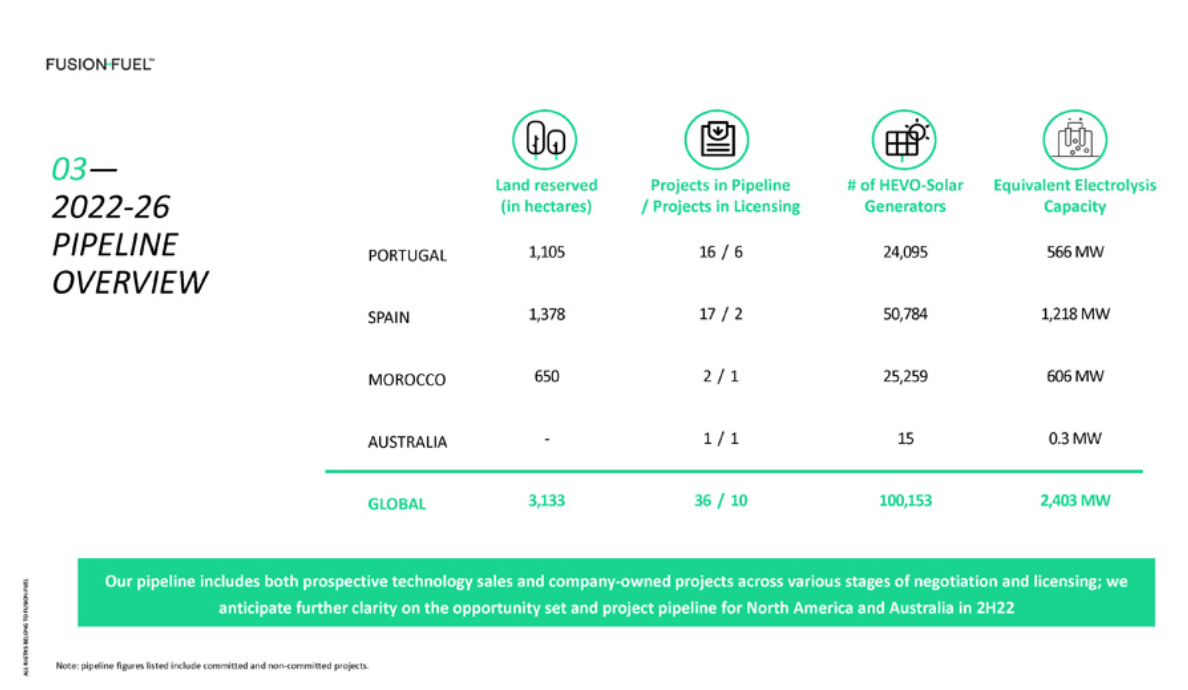

Interessante Folie aus der Präsentation ist folgende:

Da dürfte in den nächsten Monaten und Jahren in Australien (bisher nur Demonstrator Plant), Naher Osten und den USA noch gut was zur Pipeline hinzukommen. Der Sicherheit halber sollte man aber auch die angegebenen Zahlen mit einem "Pufferfaktor" abwerten, um etwaige Nicht-Realisierungen in der Pipeline zu berücksichtigen.

Nimmt man aber die angegebenen Zahlen von 100k HEVO-Solars mal als "Face Value" an und multipliziert sie mit 25-30k € (= von mir geschätzter Verkaufs- bzw. Investitionswert pro HEVO-Solar, geschätzt basierend auf den Projektkosten und jeweils veranschlagter Anzahl an HEVO-Solars von bisher bekannt gegebenen Projekten), hat man es in den kommenden 5 Jahren mit einem aktuellen Umsatzpotential von 2,5-3 Mrd € zu tun. Nicht schlecht für ein Unternehmen, dass schuldenfrei mometan mit knapp $80 Mio bewertet ist. Man muss aber auch dazu noch bedenken, dass spätestens gegen Ende diesen Jahres weitere Kapitalmaßnahmen kommen werden bzw. die Ausübung der Warrants zu einer weiteren Verdünnung führen wird.

Letztlich wäre es auch positiv, wenn von den Behörden die Genehmigungsprozess sich beschleunigen würden, was aktuell immer noch recht lange dauert und Verzögerungen mit sich bringt. Die aktuelle Energiekrise könnte da ein Katalysator für sein.

Interessante Folie aus der Präsentation ist folgende:

Da dürfte in den nächsten Monaten und Jahren in Australien (bisher nur Demonstrator Plant), Naher Osten und den USA noch gut was zur Pipeline hinzukommen. Der Sicherheit halber sollte man aber auch die angegebenen Zahlen mit einem "Pufferfaktor" abwerten, um etwaige Nicht-Realisierungen in der Pipeline zu berücksichtigen.

Nimmt man aber die angegebenen Zahlen von 100k HEVO-Solars mal als "Face Value" an und multipliziert sie mit 25-30k € (= von mir geschätzter Verkaufs- bzw. Investitionswert pro HEVO-Solar, geschätzt basierend auf den Projektkosten und jeweils veranschlagter Anzahl an HEVO-Solars von bisher bekannt gegebenen Projekten), hat man es in den kommenden 5 Jahren mit einem aktuellen Umsatzpotential von 2,5-3 Mrd € zu tun. Nicht schlecht für ein Unternehmen, dass schuldenfrei mometan mit knapp $80 Mio bewertet ist. Man muss aber auch dazu noch bedenken, dass spätestens gegen Ende diesen Jahres weitere Kapitalmaßnahmen kommen werden bzw. die Ausübung der Warrants zu einer weiteren Verdünnung führen wird.

Letztlich wäre es auch positiv, wenn von den Behörden die Genehmigungsprozess sich beschleunigen würden, was aktuell immer noch recht lange dauert und Verzögerungen mit sich bringt. Die aktuelle Energiekrise könnte da ein Katalysator für sein.

Antwort auf Beitrag Nr.: 71.006.489 von Tabune am 03.03.22 14:18:45Der CFO hat es eben in dem Earnings Call nochmal quasi bestätigt: man kann pro HEVO von einem Umsatz- bzw. Investitionswert von etwa 30k € ausgehen.

Weiterhin wurde erwähnt, dass sie eine sehr hohe Anfrage an stark kapitalisierten Interessenten haben, welche gemeinsam mit FF Projekte entwickeln möchten. Dadurch sind Projektfinanzierungen in Zukunft kein Problem, FF bleibt aber selektiv was die Projekte angeht, da man den Shareholder Value / Return maximieren möchte, sprich "Klasse statt Masse".

Letztlich war interessant zu hören, dass FF in Portugal die erste Green Hydrogen Produktionsanlage mit dem Evora Demonstrator Plant in Betrieb genommen hat und da bisher nur Anlagen zur Produktion von grauem Wasserstoff in Betrieb genommen und behördlich geprüft wurden, mussten die Behörden neue Vorschriften und Prozesse für die grüne Wasserstoffproduktion etablieren, was die Verzögerung der Inbetriebnahme bei Evora erklärt. In Zukunft dürfte das bei folgenden Projekten somit viel schneller von behördlicher Seite (was mometan noch der Bottleneck bei der Projektentwicklung ist) laufen.

Insgesamt ist somit alles On Track.

Weiterhin wurde erwähnt, dass sie eine sehr hohe Anfrage an stark kapitalisierten Interessenten haben, welche gemeinsam mit FF Projekte entwickeln möchten. Dadurch sind Projektfinanzierungen in Zukunft kein Problem, FF bleibt aber selektiv was die Projekte angeht, da man den Shareholder Value / Return maximieren möchte, sprich "Klasse statt Masse".

Letztlich war interessant zu hören, dass FF in Portugal die erste Green Hydrogen Produktionsanlage mit dem Evora Demonstrator Plant in Betrieb genommen hat und da bisher nur Anlagen zur Produktion von grauem Wasserstoff in Betrieb genommen und behördlich geprüft wurden, mussten die Behörden neue Vorschriften und Prozesse für die grüne Wasserstoffproduktion etablieren, was die Verzögerung der Inbetriebnahme bei Evora erklärt. In Zukunft dürfte das bei folgenden Projekten somit viel schneller von behördlicher Seite (was mometan noch der Bottleneck bei der Projektentwicklung ist) laufen.

Insgesamt ist somit alles On Track.

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -0,09 | |

| 0,00 | |

| -1,52 | |

| -0,38 | |

| -3,34 | |

| +0,35 | |

| -3,05 | |

| +7,35 | |

| +0,77 | |

| -3,26 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 170 | ||

| 100 | ||

| 78 | ||

| 73 | ||

| 57 | ||

| 50 | ||

| 34 | ||

| 31 | ||

| 29 | ||

| 24 |