Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 78)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 0

Gesamt: 3.535.938

Gesamt: 3.535.938

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:14 | 199 | |

| 05.12.14, 17:15 | 188 | |

| 20.04.24, 12:11 | 180 | |

| heute 00:04 | 175 | |

| 23.10.15, 12:38 | 121 | |

| gestern 21:21 | 109 | |

| vor 56 Minuten | 107 | |

| 06.03.17, 11:10 | 89 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Beitrag zu dieser Diskussion schreiben

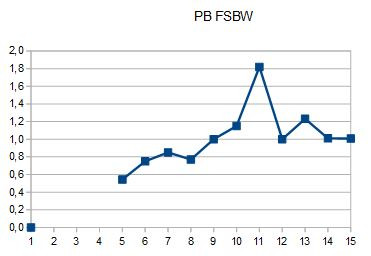

FSBW schüttet(e) gar nur um 10% der Gewinne als Divi aus.

Entsprechend schneller wächst der Buchwert. 12.5%pa.

Hier kann mal lernen wie wichtig es ist auf den Preis zu achten.

IPO vor 10 Jahren zu günstigen Multiples. 0,7. Das war praktisch geschenktes Geld für Einsteiger beim IPO.

Das war die Basis für die danach folgende rasante Kursentwicklung. 6 Bagger innert 5 Jahren. Chartoptisch fiel mir die Aktie dann um 2018 auch auf. ("rasante Kursentwicklung = irgendwas machen die besonders gut" ). Aber nein, die Aktie war einfach in eine Überbewertung hineingelaufen, Kurshausse zum relevanten Teil getragen durch Multiple-Ausdehnung.

Seither 5 Jahren stark schwankend seitwärts. Überbewertung aber damit abgebaut.

Fundamental entwickelte es im ersten Fünfjahreszeitraum (mit dem Kurs-6-Bagger) sehr ähnlich wie im zweiten Fünfjahreszeitraum (mit der Kursseitwärtsbewegung).

21 Filialen

Headquartered in Mountlake Terrace, Washington, 1st Security Bank has been serving customers in King, Kitsap, Pierce, Snohomish, Jefferson, Clallam, Thurston, Lewis and Grays Harbor counties since 1936. With our twenty one neighborhood branches, we believe that bigger is not necessarily better.

https://investorrelations.fsbwa.com/corporate/default.aspx

FSBW

EPS (2012) 0,88

Book (2012) 9,24

EPS/Book (2012) 9,52%

EPS (2022) 3,78

Book (2022) 29,8

EPS/Book (2022) 12,68%

Ziemlich interessante kleine Bank. Relevant bessere Umsatz- Gewinn- und Buchwertentwicklung gehabt und wahrscheinlich auch weiterhin als andere Bancorps. Haben wohl guten Standort. Auch eine der wenigen Bancorps die dieses Jahr den Buchwert sogar leicht steigern können, keinen Abschreiber machen müssen.

Entsprechend schneller wächst der Buchwert. 12.5%pa.

Hier kann mal lernen wie wichtig es ist auf den Preis zu achten.

IPO vor 10 Jahren zu günstigen Multiples. 0,7. Das war praktisch geschenktes Geld für Einsteiger beim IPO.

Das war die Basis für die danach folgende rasante Kursentwicklung. 6 Bagger innert 5 Jahren. Chartoptisch fiel mir die Aktie dann um 2018 auch auf. ("rasante Kursentwicklung = irgendwas machen die besonders gut" ). Aber nein, die Aktie war einfach in eine Überbewertung hineingelaufen, Kurshausse zum relevanten Teil getragen durch Multiple-Ausdehnung.

Seither 5 Jahren stark schwankend seitwärts. Überbewertung aber damit abgebaut.

Fundamental entwickelte es im ersten Fünfjahreszeitraum (mit dem Kurs-6-Bagger) sehr ähnlich wie im zweiten Fünfjahreszeitraum (mit der Kursseitwärtsbewegung).

21 Filialen

Headquartered in Mountlake Terrace, Washington, 1st Security Bank has been serving customers in King, Kitsap, Pierce, Snohomish, Jefferson, Clallam, Thurston, Lewis and Grays Harbor counties since 1936. With our twenty one neighborhood branches, we believe that bigger is not necessarily better.

https://investorrelations.fsbwa.com/corporate/default.aspx

FSBW

EPS (2012) 0,88

Book (2012) 9,24

EPS/Book (2012) 9,52%

EPS (2022) 3,78

Book (2022) 29,8

EPS/Book (2022) 12,68%

Ziemlich interessante kleine Bank. Relevant bessere Umsatz- Gewinn- und Buchwertentwicklung gehabt und wahrscheinlich auch weiterhin als andere Bancorps. Haben wohl guten Standort. Auch eine der wenigen Bancorps die dieses Jahr den Buchwert sogar leicht steigern können, keinen Abschreiber machen müssen.

Central Valley Community Bancorp

7100 North Financial Drive

Suite 101

Fresno, CA 93720

hier dachte ich zuerst in welchem schwarzen Loch sind bei denen die Gewinne verschwunden. Buchwert erhöhte sich langsamer als die thesaurierte Gewinnesumme. Aber die mussten jüngst einen 25% Abschreiber auf den Buchwert vornehmen. Platzende Immo-Blase in Kalifornien?

Darum wohl der Kursrutsch. Das Schlimmste schon durch?

Schütten zaghaft aus, nur ein Fünftel des Gewinnes fliesst als Divi. Verdienen um 10% auf den Buchwert, verbesserte sich in den letzten Jahren.

https://ir.cvcb.com/corporate-profile/default.aspx

CVCY

EPS (2012) 0,75

Book (2012) 11,6

EPS/Book (2012) 6,47%

EPS (2022) 2,22

Book (2022) 16,44

EPS/Book (2022) 13,50%

7100 North Financial Drive

Suite 101

Fresno, CA 93720

hier dachte ich zuerst in welchem schwarzen Loch sind bei denen die Gewinne verschwunden. Buchwert erhöhte sich langsamer als die thesaurierte Gewinnesumme. Aber die mussten jüngst einen 25% Abschreiber auf den Buchwert vornehmen. Platzende Immo-Blase in Kalifornien?

Darum wohl der Kursrutsch. Das Schlimmste schon durch?

Schütten zaghaft aus, nur ein Fünftel des Gewinnes fliesst als Divi. Verdienen um 10% auf den Buchwert, verbesserte sich in den letzten Jahren.

https://ir.cvcb.com/corporate-profile/default.aspx

CVCY

EPS (2012) 0,75

Book (2012) 11,6

EPS/Book (2012) 6,47%

EPS (2022) 2,22

Book (2022) 16,44

EPS/Book (2022) 13,50%

https://www.ovbc.com/shareholder

Ohio Valley Banc (NASDAQ:OVBC

ein etwas anderes Modell mit aber ähnlichem Endergebnis: höhere Dividendenausschüttung (früher 50% und mehr des Gewinns, aktuell etwas weniger) , dafür natürlich weniger Buchwerterhöhung möglich. Letztlich aber auch 8-10% pa (hier halt zusammengesetzt aus 4.5% Buchwerterhöhung und ca 3-4% Divi)

Aktuelle Divi (84ct je Aktie) wird schon mind. 10 Jahre unverändert gezahlt und ist gut abgesichert. Divi-Kürzung unwahrscheinlich, da würden sie zuerst alles andere versuchen. Nach unten gut abgesicherte 3% Divi also. Da ist eine Erhöhung wohl weit wahrscheinlicher als eine Kürzung.

OVBC

EPS (2012) 1,75

Book (2012) 18,66

EPS/Book (2012) 9,38%

EPS (2022) 2,58

Book (2022) 28,63

EPS/Book (2022) 9,01%

und die Offiziere

16 Filialen... das ist ja wie ne ganz eine kleine Kantonalbank.

16 locations throughout southern Ohio and western West Virginia.

Da hat die Appenzeller Innerrhodener Kantonalbank nur vier Filialen im Vergleich

https://de.wikipedia.org/wiki/Appenzeller_Kantonalbank

Ohio Valley Banc (NASDAQ:OVBC

ein etwas anderes Modell mit aber ähnlichem Endergebnis: höhere Dividendenausschüttung (früher 50% und mehr des Gewinns, aktuell etwas weniger) , dafür natürlich weniger Buchwerterhöhung möglich. Letztlich aber auch 8-10% pa (hier halt zusammengesetzt aus 4.5% Buchwerterhöhung und ca 3-4% Divi)

Aktuelle Divi (84ct je Aktie) wird schon mind. 10 Jahre unverändert gezahlt und ist gut abgesichert. Divi-Kürzung unwahrscheinlich, da würden sie zuerst alles andere versuchen. Nach unten gut abgesicherte 3% Divi also. Da ist eine Erhöhung wohl weit wahrscheinlicher als eine Kürzung.

OVBC

EPS (2012) 1,75

Book (2012) 18,66

EPS/Book (2012) 9,38%

EPS (2022) 2,58

Book (2022) 28,63

EPS/Book (2022) 9,01%

und die Offiziere

16 Filialen... das ist ja wie ne ganz eine kleine Kantonalbank.

16 locations throughout southern Ohio and western West Virginia.

Da hat die Appenzeller Innerrhodener Kantonalbank nur vier Filialen im Vergleich

https://de.wikipedia.org/wiki/Appenzeller_Kantonalbank

Bancorps verdienen meist so 7 bis 14% auf den Buchwert. ...Letztlich steigt damit der Buchwert um 5 bis 10% pro Jahr.

https://investors.ovcb.com/corporate-profile/default.aspx

Bsp OVLY (Oak Valley Banc.)

EPS 2012 0.69

Book 2012 7.99

EPS/Book 8.6%

EPS 2022 1,76

Book 2022 15.95

EPS/Book 11.0%

Kurs 2012 6.99

Kurs 2022 16.80

Recht geringe Divi bezahlt, so um 1-2% pa. Also fast den gesamten Gewinn buchwerterhöhend (ca 9-10% pa) in der Bilanz angesammelt. Buchwert entsprechend etwas mehr als verdoppelt. Kurs etwas mehr als verdoppelt.

Einfaches Rezept für Kursverdopplung. Risiken liegen in starken Buchwertabschreibungen. Wie wahrscheinlich ist das?

https://investors.ovcb.com/corporate-profile/default.aspx

Bsp OVLY (Oak Valley Banc.)

EPS 2012 0.69

Book 2012 7.99

EPS/Book 8.6%

EPS 2022 1,76

Book 2022 15.95

EPS/Book 11.0%

Kurs 2012 6.99

Kurs 2022 16.80

Recht geringe Divi bezahlt, so um 1-2% pa. Also fast den gesamten Gewinn buchwerterhöhend (ca 9-10% pa) in der Bilanz angesammelt. Buchwert entsprechend etwas mehr als verdoppelt. Kurs etwas mehr als verdoppelt.

Einfaches Rezept für Kursverdopplung. Risiken liegen in starken Buchwertabschreibungen. Wie wahrscheinlich ist das?

+

rückblickend umso offensichtlicher. BAT war als der Markt Ende 2021 sein Hoch hatte nicht irgendwo sondern sogar an einem Tief. Ein kompletter Gegensatz zum Markt.

Man wurde von den robinhoods ausgelacht dass man sowas wie BAT überhaupt diskutierte...

Und auch seither entgegengesetzte Entwicklung: Markt fällt, BAT steigt.

Kann BAT KGV-Druck bekommen? Kaum vorstellbar, dann hätte die ja Divi-Rendite 12% und mehr... die Untergrenze selbst im schlimmsten Fall sind wohl durch die Tiefs der 2019-2021 Seitwärtsphase klar definiert.

++

eine Topp-35-Bank und doch so unbekannt

Old National Bancorp.

Old National Bancorp (NASDAQ: ONB) is the sixth largest commercial bank headquartered in the Midwest. With approximately $46 billion of assets and $31 billion of assets under management, Old National ranks among the top 35 banking companies based in the U.S.

https://ir.oldnational.com/financial-information/presentatio…

+++

ISRG kurz vor neuen Tiefs. Korrekturboden hält wohl nicht, Wie tief selbst solch fundamental beste Qualität fällt, erstaunt. Das ist ziemlich sicher eine der Gewinneraktien der nächsten Jahrzehnte (es sei denn Operieren geht auch ins Metaversium... *lol*), aber man bekommt nochmal eine günstige Einstiegschance... und das gilt für etliche solcher "Ziemlich-Wahrscheinlich-Gewinner-der-nächsten-Jahrzehnte"-Aktien. ILMN, ALGN .......

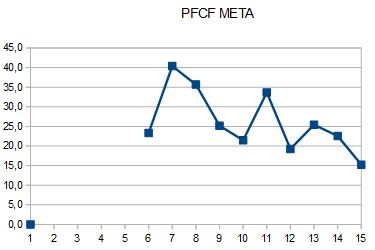

Billig ist IRSG aber noch keineswegs. P/FCF noch 40, P/S noch um 12. Da ist noch lange kein Bewertungsboden trotz schon ein Drittel Kursverlust vom Hoch. Die war irre überbewertet geworden. Vor paar Jahren P/S fast 20. Das hält halt selten gut...

auch ILMN seit meinem letzten Check (und der ist noch gar nicht so lang her) ein Drittel tiefer...

im P/FCF immer noch teuer, aber im P/S zumindest bald wieder im normalen Bereich...

++

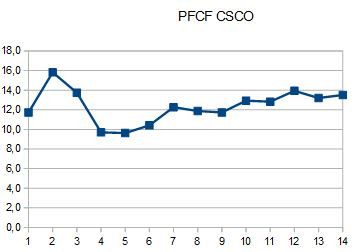

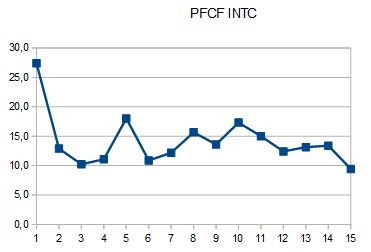

Kauf heute Abend: CSCO, INTC, REGN, BNTX, META

da achtet jemand auf Bewertungen

ganz günstig

sogar META im Multiple also ziemlich unten, weitere Kursverluste wohl nur wenn sich die Fundamentalzahlen verschlechtern. wie wahrscheinlich sind sinkende FCF oder Umsätze bei META?

rückblickend umso offensichtlicher. BAT war als der Markt Ende 2021 sein Hoch hatte nicht irgendwo sondern sogar an einem Tief. Ein kompletter Gegensatz zum Markt.

Man wurde von den robinhoods ausgelacht dass man sowas wie BAT überhaupt diskutierte...

Und auch seither entgegengesetzte Entwicklung: Markt fällt, BAT steigt.

Kann BAT KGV-Druck bekommen? Kaum vorstellbar, dann hätte die ja Divi-Rendite 12% und mehr... die Untergrenze selbst im schlimmsten Fall sind wohl durch die Tiefs der 2019-2021 Seitwärtsphase klar definiert.

++

eine Topp-35-Bank und doch so unbekannt

Old National Bancorp.

Old National Bancorp (NASDAQ: ONB) is the sixth largest commercial bank headquartered in the Midwest. With approximately $46 billion of assets and $31 billion of assets under management, Old National ranks among the top 35 banking companies based in the U.S.

https://ir.oldnational.com/financial-information/presentatio…

+++

ISRG kurz vor neuen Tiefs. Korrekturboden hält wohl nicht, Wie tief selbst solch fundamental beste Qualität fällt, erstaunt. Das ist ziemlich sicher eine der Gewinneraktien der nächsten Jahrzehnte (es sei denn Operieren geht auch ins Metaversium... *lol*), aber man bekommt nochmal eine günstige Einstiegschance... und das gilt für etliche solcher "Ziemlich-Wahrscheinlich-Gewinner-der-nächsten-Jahrzehnte"-Aktien. ILMN, ALGN .......

Billig ist IRSG aber noch keineswegs. P/FCF noch 40, P/S noch um 12. Da ist noch lange kein Bewertungsboden trotz schon ein Drittel Kursverlust vom Hoch. Die war irre überbewertet geworden. Vor paar Jahren P/S fast 20. Das hält halt selten gut...

auch ILMN seit meinem letzten Check (und der ist noch gar nicht so lang her) ein Drittel tiefer...

im P/FCF immer noch teuer, aber im P/S zumindest bald wieder im normalen Bereich...

++

Kauf heute Abend: CSCO, INTC, REGN, BNTX, META

da achtet jemand auf Bewertungen

ganz günstig

sogar META im Multiple also ziemlich unten, weitere Kursverluste wohl nur wenn sich die Fundamentalzahlen verschlechtern. wie wahrscheinlich sind sinkende FCF oder Umsätze bei META?

Trading Spotlight

einem 10%-Inflation Umfeld sind KGVs von 8 angemessen.

nächstes Thema könnte dann sein in welchen Währungsräumen welche Inflationsraten sind und wo entsprechend mehr oder weniger Druck auf die KGVs kommt

Historisch hatten USD etwas höhere Inflation aus der EUR-Raum und der mehr als der CHF-Raum.

Wird Schweizer (und EUR-) Valoren darum bald höhere KGVs zugestanden als US-Aktien?

nächstes Thema könnte dann sein in welchen Währungsräumen welche Inflationsraten sind und wo entsprechend mehr oder weniger Druck auf die KGVs kommt

Historisch hatten USD etwas höhere Inflation aus der EUR-Raum und der mehr als der CHF-Raum.

Wird Schweizer (und EUR-) Valoren darum bald höhere KGVs zugestanden als US-Aktien?

Vermögensverwalters PGIM Fixed Income.... derzeit vom Aktienkauf abrät..... Chancen bei den Bonds von US-Grossbanken.

ein Fixed Income Analyst rät von Aktien ab...

sein Vermögen in absoluten Zahlen zu erhalten wird schon ein Gewinner sein.

Cash in se Täsch isch se King.

ein Fixed Income Analyst rät von Aktien ab...

sein Vermögen in absoluten Zahlen zu erhalten wird schon ein Gewinner sein.

Cash in se Täsch isch se King.

********

Abschreibern auf den Buchwert wegen der Zinswende. Das sollte bald durch sein.

Warum?

Abschreiber sind oft Einmaleffekte, vielleicht noch ein zweites Mal, aber das ist keine Dauerserie.

Ausserdem steigt der Buchwert bald wieder an weil die ihre Gewinne ja weiter in die Bilanz einstellen und das etwaige Abschreiber überkompensieren wird.

Und eben: steigende Buchwerte = steigende Aktienkurse, das meinte ich mit "bald durch sein"

*****

doch oft eher nach ca. 10 Jahren Seitwärtsbewegung aus, zum Teil mit deutlichen Schwankungen, bei eher bei 3-4% DR.

Stimmt, die Kurse seitwärtsgelaufen. Bancorps wurden günstiger, die Multiples sanken. Die Buchwerte bzw die Gewinne aber nicht, die liefen weiter langsam nach oben.

Seitwärtslaufende Kurse in diesen Fällen also eher Chance auf künftig wieder stärker steigende Kurse.

Bancorps verdienen meist so 7 bis 14% auf den Buchwert. Davon wird circa ein Drittel oder etwas mehr als Divi ausgeschüttet, der Rest in die Bilanz eingestellt, erhöht also den Buchwert.

Letztlich steigt damit der Buchwert um 5 bis 10% pro Jahr. Die Kurse folgen langfristig dem Buchwert, also sollte der Kurs langfristig auch um diese 5 bis 10% pro Jahr steigen. Dazu gibts die 2 bis sechs Prozent Divi.

Alles zusammen also 8 bis etwas über 10%. Theoretisch. In den letzten paar Jahren war das in der Realität nicht so, aber in Zukunft dafür vielleicht sogar umso wahrscheinlicher so.

***

Noch vor 10 Jahren bekamen ein KGV von 17 18 19 eine Coca Cola oder Nestle.

Stimmt, das muss man sich in Erinnerung behalten. Noch werden für sie Prämien bezahlt weil sie (wahrscheinlich sogar richtigerweise) als gute Inflationsüberwälzer gelten. Langfristig werden ihre Gewinne und Kurse darum auch (nominal) steigen. Mittelfristig bedroht Inflation aber ihre Bewertungsniveaus und das dominiert kurzfristig die Kursentwicklung. War in den 70ern auch so. Anfang 1980 gab es KO für ??? KGV um 10 vermute ich.

**

Unsere Super-Experten, die vor kurzem noch von einer Inflation von ca. 3% für 2022 ausgingen,

Ohja... wie falsch die meisten da lagen

-es gibt keine Alternative zu Aktien wenn man im Nullzinsumfeld noch Geld verdienen will...

-es gibt keine Immo-Blase, die Bankregeln sind viel stärker reguliert als früher...

usw usf

Oh ja, hätten besser mal auf uns Laien gehört...

+

Die hohe Inflation wird die Zinsen anheben und die Aktien-Bewertungen einstampfen!

https://www.msn.com/de-de/finanzen/top-stories/analyst-warnt…

Der Analyst hier meint das auch. Anders als früher werde die Fed dieses Mal keine plunge protection bieten. Kein Moral Hazard mehr.

Viele, wahrscheinlich die Mehrzahl, erwartet aber immer noch dass die Zentralbanken letztlich die Aktienmärkte stützen würden... das Ausfallen der Zentralbanken in diesem Sinne bestimmt noch nicht eingepreist.

Andererseits: Solche Artikel halt auch Indiz dass die Stimmung bei manchen doch schon ziemlich negativ ist.

Abschreibern auf den Buchwert wegen der Zinswende. Das sollte bald durch sein.

Warum?

Abschreiber sind oft Einmaleffekte, vielleicht noch ein zweites Mal, aber das ist keine Dauerserie.

Ausserdem steigt der Buchwert bald wieder an weil die ihre Gewinne ja weiter in die Bilanz einstellen und das etwaige Abschreiber überkompensieren wird.

Und eben: steigende Buchwerte = steigende Aktienkurse, das meinte ich mit "bald durch sein"

*****

doch oft eher nach ca. 10 Jahren Seitwärtsbewegung aus, zum Teil mit deutlichen Schwankungen, bei eher bei 3-4% DR.

Stimmt, die Kurse seitwärtsgelaufen. Bancorps wurden günstiger, die Multiples sanken. Die Buchwerte bzw die Gewinne aber nicht, die liefen weiter langsam nach oben.

Seitwärtslaufende Kurse in diesen Fällen also eher Chance auf künftig wieder stärker steigende Kurse.

Bancorps verdienen meist so 7 bis 14% auf den Buchwert. Davon wird circa ein Drittel oder etwas mehr als Divi ausgeschüttet, der Rest in die Bilanz eingestellt, erhöht also den Buchwert.

Letztlich steigt damit der Buchwert um 5 bis 10% pro Jahr. Die Kurse folgen langfristig dem Buchwert, also sollte der Kurs langfristig auch um diese 5 bis 10% pro Jahr steigen. Dazu gibts die 2 bis sechs Prozent Divi.

Alles zusammen also 8 bis etwas über 10%. Theoretisch. In den letzten paar Jahren war das in der Realität nicht so, aber in Zukunft dafür vielleicht sogar umso wahrscheinlicher so.

***

Noch vor 10 Jahren bekamen ein KGV von 17 18 19 eine Coca Cola oder Nestle.

Stimmt, das muss man sich in Erinnerung behalten. Noch werden für sie Prämien bezahlt weil sie (wahrscheinlich sogar richtigerweise) als gute Inflationsüberwälzer gelten. Langfristig werden ihre Gewinne und Kurse darum auch (nominal) steigen. Mittelfristig bedroht Inflation aber ihre Bewertungsniveaus und das dominiert kurzfristig die Kursentwicklung. War in den 70ern auch so. Anfang 1980 gab es KO für ??? KGV um 10 vermute ich.

**

Unsere Super-Experten, die vor kurzem noch von einer Inflation von ca. 3% für 2022 ausgingen,

Ohja... wie falsch die meisten da lagen

-es gibt keine Alternative zu Aktien wenn man im Nullzinsumfeld noch Geld verdienen will...

-es gibt keine Immo-Blase, die Bankregeln sind viel stärker reguliert als früher...

usw usf

Oh ja, hätten besser mal auf uns Laien gehört...

+

Die hohe Inflation wird die Zinsen anheben und die Aktien-Bewertungen einstampfen!

https://www.msn.com/de-de/finanzen/top-stories/analyst-warnt…

Der Analyst hier meint das auch. Anders als früher werde die Fed dieses Mal keine plunge protection bieten. Kein Moral Hazard mehr.

Viele, wahrscheinlich die Mehrzahl, erwartet aber immer noch dass die Zentralbanken letztlich die Aktienmärkte stützen würden... das Ausfallen der Zentralbanken in diesem Sinne bestimmt noch nicht eingepreist.

Andererseits: Solche Artikel halt auch Indiz dass die Stimmung bei manchen doch schon ziemlich negativ ist.

ich schließ mich LeChuck an. Die Bewertungsmaßstäbe sollte man beim Kauf zurückschrauben.

Noch vor 10 Jahren bekamen ein KGV von 17 18 19 eine Coca Cola oder Nestle.

Dies sind aber unter der Schar an Aktientiteln die absoluten Toptitel was Profitabilität und Absehbarkeit des Geschäftsverlaufs angeht. Anfang der 80er warn die Bewertungen noch viel tiefer.

Auch noch heute wird diese Top- Bewertung vielen Firmen zugestanden, die wesentlich schwächer auf der Brust sind.

Noch vor 10 Jahren bekamen ein KGV von 17 18 19 eine Coca Cola oder Nestle.

Dies sind aber unter der Schar an Aktientiteln die absoluten Toptitel was Profitabilität und Absehbarkeit des Geschäftsverlaufs angeht. Anfang der 80er warn die Bewertungen noch viel tiefer.

Auch noch heute wird diese Top- Bewertung vielen Firmen zugestanden, die wesentlich schwächer auf der Brust sind.

Vieles sieht jetzt vielleicht billig aus, ist es jedoch bei Weitem nicht.

Die Bewertungsmaßstäbe der letzten 20 Jahre gelten jetzt nicht mehr.

Wie es aussieht ist die Inflation gekommen, um länger zu bleiben. Die angekündigten lächerlich kleinen Zinsschritte der EZB sind ein Witz und befeuern das High-Inflation-Szenario nur noch um so mehr.

High-Inflation führt, egal was die Notenbanken anstellen, so oder so zu hohen/höheren Zinsen.

Bei höheren Zinsen müssen dementsprechend die Bewertungen der Aktien fallen. Und leider gilt: Je höher die Zinsen, desto niedriger die Bewertungen.

Deshalb ist noch sehr viel Spielraum nach unten. Gerade die großen, bisher als sicher angesehenen Big-Techs werden in den nächsten Monaten massiv verlieren und angesichst ihrer schieren Größe den Markt mit hinunter ziehen, weil sie einfach viel zu hoch bewertet sind.

Einfach mal überlegen: Bei einer Inflation von 10% bedeutet ein KGV von 10 genau NULL Gewinn für den Anleger. In einem 10%-Inflation Umfeld sind KGVs von 8 angemessen. Günstig wäre dann alles darunter. Wo stehen die KGVs denn jetzt?

Unsere Super-Experten, die vor kurzem noch von einer Inflation von ca. 3% für 2022 ausgingen, schätzen JETZT, dass wir dieses Jahr eher 6,8% bekommen. Vor zwei Monaten waren es noch 3%. Was ist realistisch? 10%, 15%?

Der Crash am Aktienmarkt hat gerade erst begonnen. Die hohe Inflation wird die Zinsen anheben und die Aktien-Bewertungen einstampfen!

Ich denke es ist jetzt äußerst schwierig in der nächsten Zeit überhaupt irgendwo eine positive Rendite zu erzielen. Wer es schafft sein Vermögen in absoluten Zahlen zu erhalten wird schon ein Gewinner sein. Wer es schafft sein Vermögen kaufkraftbereinigt zu erhalten der wird absoluter Gewinner sein!

Die Bewertungsmaßstäbe der letzten 20 Jahre gelten jetzt nicht mehr.

Wie es aussieht ist die Inflation gekommen, um länger zu bleiben. Die angekündigten lächerlich kleinen Zinsschritte der EZB sind ein Witz und befeuern das High-Inflation-Szenario nur noch um so mehr.

High-Inflation führt, egal was die Notenbanken anstellen, so oder so zu hohen/höheren Zinsen.

Bei höheren Zinsen müssen dementsprechend die Bewertungen der Aktien fallen. Und leider gilt: Je höher die Zinsen, desto niedriger die Bewertungen.

Deshalb ist noch sehr viel Spielraum nach unten. Gerade die großen, bisher als sicher angesehenen Big-Techs werden in den nächsten Monaten massiv verlieren und angesichst ihrer schieren Größe den Markt mit hinunter ziehen, weil sie einfach viel zu hoch bewertet sind.

Einfach mal überlegen: Bei einer Inflation von 10% bedeutet ein KGV von 10 genau NULL Gewinn für den Anleger. In einem 10%-Inflation Umfeld sind KGVs von 8 angemessen. Günstig wäre dann alles darunter. Wo stehen die KGVs denn jetzt?

Unsere Super-Experten, die vor kurzem noch von einer Inflation von ca. 3% für 2022 ausgingen, schätzen JETZT, dass wir dieses Jahr eher 6,8% bekommen. Vor zwei Monaten waren es noch 3%. Was ist realistisch? 10%, 15%?

Der Crash am Aktienmarkt hat gerade erst begonnen. Die hohe Inflation wird die Zinsen anheben und die Aktien-Bewertungen einstampfen!

Ich denke es ist jetzt äußerst schwierig in der nächsten Zeit überhaupt irgendwo eine positive Rendite zu erzielen. Wer es schafft sein Vermögen in absoluten Zahlen zu erhalten wird schon ein Gewinner sein. Wer es schafft sein Vermögen kaufkraftbereinigt zu erhalten der wird absoluter Gewinner sein!