Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 984)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 7

Gesamt: 3.536.226

Gesamt: 3.536.226

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| 08.05.24, 11:56 | 221 | |

| heute 03:11 | 156 | |

| gestern 18:21 | 144 | |

| heute 03:06 | 137 | |

| heute 00:02 | 125 | |

| heute 02:00 | 115 | |

| 24.06.21, 21:56 | 101 | |

| 19.10.16, 15:47 | 101 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.704,42 | -0,18 | 186 | |||

| 2. | 4. | 6,5320 | -2,74 | 81 | |||

| 3. | 14. | 22,210 | -19,73 | 73 | |||

| 4. | 18. | 31,61 | +7,14 | 69 | |||

| 5. | 6. | 10,700 | +1,71 | 66 | |||

| 6. | 10. | 16,750 | +4,69 | 47 | |||

| 7. | 5. | 177,46 | +1,50 | 47 | |||

| 8. | 3. | 4,4000 | -5,17 | 42 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.590.911 von Algol am 01.09.18 14:42:10 Mit anderen Worten, von dem gesamten Ansatz, künstliche Kategorien zu etablieren, sie mit viel Zeitaufwand und Statistik zu vergleichen, um dann irgendwelche Schlüsse zu ziehen, halte ich präzise NICHTS.

zu 100 % mit dir.

Liefernde Aktien kaufen.

Unkraut jäten.

zu 100 % mit dir.

Liefernde Aktien kaufen.

Unkraut jäten.

https://seekingalpha.com/article/4203550-s-and-p-500-weekly-…

+++ When the S&P barely eked out a new high on Friday August 24th, there was some concern that there wasn't much conviction behind the move. More doubt was in the air when some noted that the Dow 30 Industrial average had still not posted a new high.

All of that was dispelled quickly as the follow-through rally took the index to fresh new highs with every major sector participating in the move.

Lately it has been a tale of two markets, the U.S versus the rest of the world. While just about every major U.S. index is either at or right near a new high, global markets don't look nearly as attractive.

+++ While U.S. stocks made higher highs and higher lows on their way to all-time highs, the MSCI World Ex US index looks quite the opposite, trending lower and close to 52-week lows.

+++ Going back to the U.S., it took seven months, but the S&P 500 finally took out its January 26th closing high on August 24th. At this point, the S&P is 1% above its January 26th close. During those seven months, stocks with higher valuations and no dividend yields have crushed stocks with low valuations and high dividend yields. The dollar's rally has also impacted stock performance, with "Domestics" outperforming "Internationals."

The next leg of the secular bull market to take the index to more all-time highs has begun.

+++

With 99% of the companies in the S&P 500 reporting actual results for the quarter, 80% of S&P 500 companies have reported a positive EPS surprise and 72% have reported a positive sales surprise.

The blended earnings growth rate for the S&P 500 is 25.0%. If 25.0% is the actual growth rate for the quarter, it will mark the highest earnings growth since Q3 2010 (34.1%).

Ten sectors have higher growth rates today (compared to June 30) due to upward estimate revisions and positive earnings surprises.

The forward 12-month P/E ratio for the S&P 500 is 16.8. This P/E ratio is above the 5-year average (16.3) and above the 10-year average (14.4).

At the sector level, the Healthcare (84%) and Information Technology (82%) sectors have the highest percentages of companies reporting revenues above estimates, while the Consumer Staples (56%) sector has the lowest percentage of companies reporting revenues above estimates.

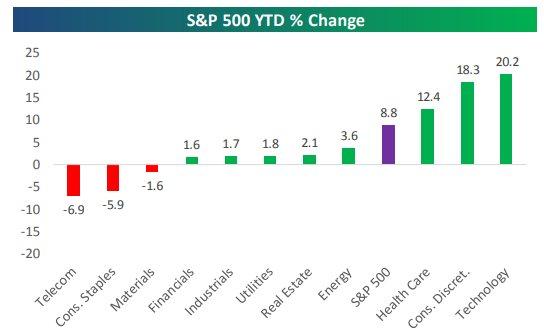

+++ So while many analysts were telling investors to get involved in the sectors that would benefit from inflation, the graphic below shows how they have performed in 2018.

+++ If you have been overweight Technology, Consumer Discretionary, and Healthcare, you are having a good year.

+++ What drives stock prices is earnings momentum, not headlines. For sure the earnings momentum is very real if one cares to pay attention to it. The major indices sell for the same PE multiples as they did back in January. The 10-year Treasury bond yield forward multiple is considerably below its long-term average. For a forward-looking investor, the present market valuation is far from expensive and might even be viewed as cheap relative to bonds.

+++ When the S&P barely eked out a new high on Friday August 24th, there was some concern that there wasn't much conviction behind the move. More doubt was in the air when some noted that the Dow 30 Industrial average had still not posted a new high.

All of that was dispelled quickly as the follow-through rally took the index to fresh new highs with every major sector participating in the move.

Lately it has been a tale of two markets, the U.S versus the rest of the world. While just about every major U.S. index is either at or right near a new high, global markets don't look nearly as attractive.

+++ While U.S. stocks made higher highs and higher lows on their way to all-time highs, the MSCI World Ex US index looks quite the opposite, trending lower and close to 52-week lows.

+++ Going back to the U.S., it took seven months, but the S&P 500 finally took out its January 26th closing high on August 24th. At this point, the S&P is 1% above its January 26th close. During those seven months, stocks with higher valuations and no dividend yields have crushed stocks with low valuations and high dividend yields. The dollar's rally has also impacted stock performance, with "Domestics" outperforming "Internationals."

The next leg of the secular bull market to take the index to more all-time highs has begun.

+++

With 99% of the companies in the S&P 500 reporting actual results for the quarter, 80% of S&P 500 companies have reported a positive EPS surprise and 72% have reported a positive sales surprise.

The blended earnings growth rate for the S&P 500 is 25.0%. If 25.0% is the actual growth rate for the quarter, it will mark the highest earnings growth since Q3 2010 (34.1%).

Ten sectors have higher growth rates today (compared to June 30) due to upward estimate revisions and positive earnings surprises.

The forward 12-month P/E ratio for the S&P 500 is 16.8. This P/E ratio is above the 5-year average (16.3) and above the 10-year average (14.4).

At the sector level, the Healthcare (84%) and Information Technology (82%) sectors have the highest percentages of companies reporting revenues above estimates, while the Consumer Staples (56%) sector has the lowest percentage of companies reporting revenues above estimates.

+++ So while many analysts were telling investors to get involved in the sectors that would benefit from inflation, the graphic below shows how they have performed in 2018.

+++ If you have been overweight Technology, Consumer Discretionary, and Healthcare, you are having a good year.

+++ What drives stock prices is earnings momentum, not headlines. For sure the earnings momentum is very real if one cares to pay attention to it. The major indices sell for the same PE multiples as they did back in January. The 10-year Treasury bond yield forward multiple is considerably below its long-term average. For a forward-looking investor, the present market valuation is far from expensive and might even be viewed as cheap relative to bonds.

Antwort auf Beitrag Nr.: 58.590.911 von Algol am 01.09.18 14:42:10zu hibb: wenn man sich dann noch die insiderquote/instiquote anschaut und die shortquote, frage ich mich, wo der Lerneffekt in 12 threadjahren ist ...

% Held by Insiders 1 1.00%

% Held by Institutions 1 136.65%

Shares Short (Aug 15, 2018) 4 7.33M

Short Ratio (Aug 15, 2018) 4 17.93

Short % of Float (Aug 15, 2018) 4 45.60%

Short % of Shares Outstanding (Aug 15, 2018) 4 38.68%

Shares Short (prior month Jul 13, 2018) 4 7.14M

% Held by Insiders 1 1.00%

% Held by Institutions 1 136.65%

Shares Short (Aug 15, 2018) 4 7.33M

Short Ratio (Aug 15, 2018) 4 17.93

Short % of Float (Aug 15, 2018) 4 45.60%

Short % of Shares Outstanding (Aug 15, 2018) 4 38.68%

Shares Short (prior month Jul 13, 2018) 4 7.14M

Antwort auf Beitrag Nr.: 58.587.839 von Simonswald am 31.08.18 22:35:39"Growth ist also das wirkliche Value".

Wenn dem so wäre, dann hätte in der Vergangenheit (und nicht nur in den letzten 5-10 Jahren) aber eben auch Growth outperformt und nicht Value.

Was mich aber schon etwas stutzig macht, ist, dass Growth-Investoren so völlig von ihrem Stil überzeugt sind, überhaupt nicht das Risiko sehen, damit eventuell auch falsch zu liegen. Value-Investoren sind meinem Eindruck nach hingegen da viel selbstkritischer und hinterfragen ihre Anlageentscheidung viel mehr.

Zunächst, eine konstruktive Diskussion lohnt in der Tat immer. Und klar, ich schätze den Thread, deine Beiträge und dich.

Bei dem Thema widerspreche ich jedoch nochmal inhaltlich und vehement:

Viele habe eine ausgeprägte Tendenz, alles in irgendwelche Kategorien zu pressen und zu verallgemeinern.

Das einzige, was sich (imho) an der Börse verallgemeinern lässt und relevant ist, ist die simple Tatsache, dass bei Unternehmen, denen es nachhaltig gelingt, die Gewinne zu steigern, tendenziell auch die Kurse steigen.

Das liegt u.a. auch daran, dass diese Unternehmen höhere Dividenden zahlen können (oder Aktienrückkäufe), aber auch dass steigende Gewinne (stehen beim KGV im Nenner...), die Aktie verbilligen.

Wenn es jetzt schwer wäre, Wachstumsunternehmen zu identifizieren, dann könnte man es mit "Umwegen" versuchen, z.B. mit der Kategorie "Gewinnerbranche" aus der Erfahrung heraus, dass z.B. die Nachfrage nach Essen und Trinken konstanter ist, als nach Autos (zyklisch, Rezessionen).

Man muss sich freilich darüber im Klaren sein, dass jede willkürliche , menschliche Kategorie zu einer gewissen Unschärfe führt, schließlich gibt es auch in sogenannten Gewinnerbranchen jede Menge Versager oder fundamentale Umbrüche, wie es umgekehrt in zyklischen oder kapitalintensiven Branchen jede Menge positive Ausnahmen gibt.

Wenn man Buffett heißt und ein Börsengenie ist, kann man auch nach versteckten Werten suchen, sie identifizieren und diese Aktie kaufen ( = Value) , sehr geduldig warten (denn im Gegensatz zu growth treibt ja keine KGV Verbilligung den Kurs quasi automatisch nach oben) und auf diese Art reich werden.

Ich bin aber kein Börsengenie, und mancheinen hier halte ich zwar für informierter als mich, aber ein Buffett ist hier (imho ) auch sonst nicht vertreten.

) auch sonst nicht vertreten.

Zurück zur einleitenden Aussage "wenn es schwer wäre...".

Es mag ja sein, dass es früher für Privatanleger schwer war, Wachstumswerte zu identifizieren.

Genau, wie man bei seinen Aktien fundamentale Veränderungen im Blick haben sollte und umgehend reagieren sollte, so sollte man auch relevante Veränderungen der Informationsbasis in seine Anlagephilosophie einbauen, und heute gibt es nunmal Tools wie MORN oder MarketScreener, die früher nicht verfügbar waren.

Also interessieren mich all die Dogmen einer vergangenen Zeit nicht mehr

Dann kommt ja noch hinzu, all diese künstlichen menschlichen Krücken , wie value versus growth, die heutzutage sowieso überflüssig sind und die, was value angeht, uns hier überfordern (mich auf jeden Fall, weil ich m.H. von MORN/MarketScreener innerhalb von 3 Minuten growth identifiziere, nicht aber value (bei allen stets vorhandenen Risiken, was die Zukunft angeht)) , sind per se absolut unscharf, schließlich kann value jederzeit zu growth werden oder umgekehrt , es gibt auch value und growth gleichzeitig, heute so und morgen so.

Mit anderen Worten, von dem gesamten Ansatz, künstliche Kategorien zu etablieren, sie mit viel Zeitaufwand und Statistik zu vergleichen, um dann irgendwelche Schlüsse zu ziehen, halte ich präzise NICHTS.

Es ist so simpel, mit den Tools für jeden beliebigen Einzelwert, egal ob Mega Cap, Micro Cap und egal welche Branche, growth zu einem passablen Preis zu eruieren.

Deine HIBB z.B. :

https://finance.yahoo.com/quote/HIBB/key-statistics?p=HIBB

PEG : -1.68

Die von dir geschmähte EPAM hingegen:

https://finance.yahoo.com/quote/EPAM/key-statistics?p=EPAM

PEG: 1.78

Und die Praxis/Performance stützt das Gesagte, eine NVDA käme für dich vermutlich grundsätzlich nicht in Betracht (zu groß, falsche Branche).

Ich hingegen bin sehr froh, dass ich sie seit einiger Zeit im Depot habe und haben werde (Änderungen der Fundamentals erfährt man heute auch zeitnah, dann halt Verkauf).

Schönes WE

Wenn dem so wäre, dann hätte in der Vergangenheit (und nicht nur in den letzten 5-10 Jahren) aber eben auch Growth outperformt und nicht Value.

Was mich aber schon etwas stutzig macht, ist, dass Growth-Investoren so völlig von ihrem Stil überzeugt sind, überhaupt nicht das Risiko sehen, damit eventuell auch falsch zu liegen. Value-Investoren sind meinem Eindruck nach hingegen da viel selbstkritischer und hinterfragen ihre Anlageentscheidung viel mehr.

Zunächst, eine konstruktive Diskussion lohnt in der Tat immer. Und klar, ich schätze den Thread, deine Beiträge und dich.

Bei dem Thema widerspreche ich jedoch nochmal inhaltlich und vehement:

Viele habe eine ausgeprägte Tendenz, alles in irgendwelche Kategorien zu pressen und zu verallgemeinern.

Das einzige, was sich (imho) an der Börse verallgemeinern lässt und relevant ist, ist die simple Tatsache, dass bei Unternehmen, denen es nachhaltig gelingt, die Gewinne zu steigern, tendenziell auch die Kurse steigen.

Das liegt u.a. auch daran, dass diese Unternehmen höhere Dividenden zahlen können (oder Aktienrückkäufe), aber auch dass steigende Gewinne (stehen beim KGV im Nenner...), die Aktie verbilligen.

Wenn es jetzt schwer wäre, Wachstumsunternehmen zu identifizieren, dann könnte man es mit "Umwegen" versuchen, z.B. mit der Kategorie "Gewinnerbranche" aus der Erfahrung heraus, dass z.B. die Nachfrage nach Essen und Trinken konstanter ist, als nach Autos (zyklisch, Rezessionen).

Man muss sich freilich darüber im Klaren sein, dass jede willkürliche , menschliche Kategorie zu einer gewissen Unschärfe führt, schließlich gibt es auch in sogenannten Gewinnerbranchen jede Menge Versager oder fundamentale Umbrüche, wie es umgekehrt in zyklischen oder kapitalintensiven Branchen jede Menge positive Ausnahmen gibt.

Wenn man Buffett heißt und ein Börsengenie ist, kann man auch nach versteckten Werten suchen, sie identifizieren und diese Aktie kaufen ( = Value) , sehr geduldig warten (denn im Gegensatz zu growth treibt ja keine KGV Verbilligung den Kurs quasi automatisch nach oben) und auf diese Art reich werden.

Ich bin aber kein Börsengenie, und mancheinen hier halte ich zwar für informierter als mich, aber ein Buffett ist hier (imho

) auch sonst nicht vertreten.

) auch sonst nicht vertreten.Zurück zur einleitenden Aussage "wenn es schwer wäre...".

Es mag ja sein, dass es früher für Privatanleger schwer war, Wachstumswerte zu identifizieren.

Genau, wie man bei seinen Aktien fundamentale Veränderungen im Blick haben sollte und umgehend reagieren sollte, so sollte man auch relevante Veränderungen der Informationsbasis in seine Anlagephilosophie einbauen, und heute gibt es nunmal Tools wie MORN oder MarketScreener, die früher nicht verfügbar waren.

Also interessieren mich all die Dogmen einer vergangenen Zeit nicht mehr

Dann kommt ja noch hinzu, all diese künstlichen menschlichen Krücken , wie value versus growth, die heutzutage sowieso überflüssig sind und die, was value angeht, uns hier überfordern (mich auf jeden Fall, weil ich m.H. von MORN/MarketScreener innerhalb von 3 Minuten growth identifiziere, nicht aber value (bei allen stets vorhandenen Risiken, was die Zukunft angeht)) , sind per se absolut unscharf, schließlich kann value jederzeit zu growth werden oder umgekehrt , es gibt auch value und growth gleichzeitig, heute so und morgen so.

Mit anderen Worten, von dem gesamten Ansatz, künstliche Kategorien zu etablieren, sie mit viel Zeitaufwand und Statistik zu vergleichen, um dann irgendwelche Schlüsse zu ziehen, halte ich präzise NICHTS.

Es ist so simpel, mit den Tools für jeden beliebigen Einzelwert, egal ob Mega Cap, Micro Cap und egal welche Branche, growth zu einem passablen Preis zu eruieren.

Deine HIBB z.B. :

https://finance.yahoo.com/quote/HIBB/key-statistics?p=HIBB

PEG : -1.68

Die von dir geschmähte EPAM hingegen:

https://finance.yahoo.com/quote/EPAM/key-statistics?p=EPAM

PEG: 1.78

Und die Praxis/Performance stützt das Gesagte, eine NVDA käme für dich vermutlich grundsätzlich nicht in Betracht (zu groß, falsche Branche).

Ich hingegen bin sehr froh, dass ich sie seit einiger Zeit im Depot habe und haben werde (Änderungen der Fundamentals erfährt man heute auch zeitnah, dann halt Verkauf).

Schönes WE

Antwort auf Beitrag Nr.: 58.587.998 von Simonswald am 31.08.18 22:59:55Sehr schöner Beitrag ! Jetzt gilt es die Kandidaten zu finden

Trading Spotlight

https://www.osam.com/pdfs/research/_29_Commentary_Inefficien…

https://www.osam.com/pdfs/research/_25_Commentary_TrueMicroC…

real advantage of investing in microcaps is systematically buying stocks with very cheap valuations, high-quality balance sheets and earnings, and strong recent price trends (momentum).

Value, Quality, Financial Strength, and Momentum have worked even in the largest cap portion of the public equity markets. And they are much more effective and predictive in the microcap market,

total market cap of the microcap space, ( market cap between $50M and $200M,) is $146B

Between 1970 and 2015, the inflation-adjusted value of a $10,000 investment in the microcap stocks in the cheapest 10 percent by valuation grows to $6.5 million

$10,000 investment in the cheapest decile of large stocks grew to $1.5 million.

The cheapest microcap stocks more than quadruple the real return versus the cheapest large stocks!

Also 11,8% pa für LargeValue bzw. 15,5% für MicroValue. Und das sogar inflationsbereinigt, wenn ich das richtig verstehe.

https://www.osam.com/pdfs/research/_25_Commentary_TrueMicroC…

real advantage of investing in microcaps is systematically buying stocks with very cheap valuations, high-quality balance sheets and earnings, and strong recent price trends (momentum).

Value, Quality, Financial Strength, and Momentum have worked even in the largest cap portion of the public equity markets. And they are much more effective and predictive in the microcap market,

total market cap of the microcap space, ( market cap between $50M and $200M,) is $146B

Between 1970 and 2015, the inflation-adjusted value of a $10,000 investment in the microcap stocks in the cheapest 10 percent by valuation grows to $6.5 million

$10,000 investment in the cheapest decile of large stocks grew to $1.5 million.

The cheapest microcap stocks more than quadruple the real return versus the cheapest large stocks!

Also 11,8% pa für LargeValue bzw. 15,5% für MicroValue. Und das sogar inflationsbereinigt, wenn ich das richtig verstehe.

Ich hab mir vor drei Tagen nach Längerem mal wieder die Berkshire-Zeitreihe angeschaut und dabei ist mir etwas sehr klar geworden: Es spricht sehr vieles dafür, den Anlagestil noch mehr in Richtung Small (und Value) zu verändern.

Wenn man die Berkshire-Buchwert-Zeitreihe mal als Grafik darstellt, fallen mehrere interessante Aspekte ins Auge.

Erstens: Es gab zwei transformierende Jahre für Buffett, 1976 und 1998.

In den Jahren dazwischen lieferte er herausragende um 25-30% p.a. Buchwerterhöhung, dabei viele Jahre mit sogar 40%.

Davor und vor Allem danach gelang es ihm den Buchwert im längerjährigen Schnitt bestenfalls um 10-15% p.a. zu erhöhen.

Irgendetwas passierte also 1976 und 1998. Ich vermute: Davor feilte er wohl noch an seiner Methode, lernte noch dazu und verbesserte sich so weiter, danach war er zu gross geworden und konnte nicht mehr in die interessantesten Aktien investieren.

Zweitens und eben das ist der ganz wichtige Punkt: Je grösser er wurde, desto mehr näherte sich seine Buchwert-Performance der Performance des breiten Marktes an, weil er gewissermassen selbst immer mehr zum Markt wurde.

Man hat es zwar ja schon mal gehört und gelesen, aber wenn man es sich selbst erarbeitet und als Grafik sieht, ist das noch viel eindrücklicher.

1977 betrug sein Portfolio um 100 Mio – davon 2/3 in Zeitungen und Werbeagenturen... - , heute fast das 2000-fache davon.

Bis 1987 war das Portfolio auf 2 Mrd gewachsen, davon fast alles in Medien und Versicherungen. Aber offensichtlich immer noch klein und wendig genug.

Bis 1997 wuchs es auf über 30 Mrd, davon fast die Hälfte in Coca-Cola.

Mit den heute um 150 Mrd, die alleine sein Aktienportfolio umfasst, könnte er sich zwar fast die gesamten 1000 kleineren Aktien des Russell2000 kaufen. Das bedeutet aber, er kann sich aber nicht mehr auf die besten Titel darin konzentrieren, die würden aufs Gesamtportfolio fast keinen Unterschied machen. Und wenn er halt fast nur noch die grossen Titel, die den Markt repräsentieren, kaufen kann, dann nähert sich logischerweise auch die Performance immer mehr der des Marktes an. Buffetts grosse Zeit war ca. 1975-1998, da hatte er richtig gute Ergebnisse.

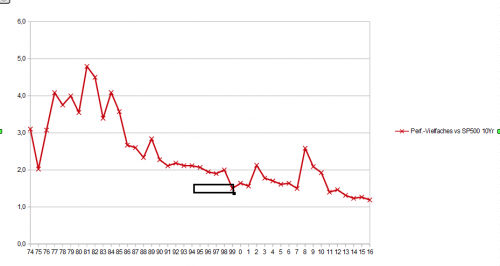

Grafisch sieht das beeindruckend aus, wie sich seine Perfomance insbesondere in rollierenden 10-Jahres-Perioden asymptotisch immer mehr der Marktperformance annäherte und seit Kurzem in den 5-Jahres-Perioden sogar darunter liegt. Letzteres liegt aber wohl an der ausgeprägten Growth-Stil-Bevorzung in jüngster Zeit, gegen die er nicht ankam. Das wird sich wohl eher wieder zu seinen Gunsten verändern.

Berkshire Performance als Vielfaches der S&P500-Performacne in der jeweiligen 10-Jahres-Periode.

Für mich ist das alles ganz klar eine Bestätigung der Smallcap-Outperformance-These. Solange Buffett noch klein war und kleine Aktien kaufen konnte, erreichte er sehr gute Outperformance. Als er immer grösser wurde, ging ihm diese Möglichkeit verloren.

Ich werde also meinen Anlagestil verändern bzw. die mal begonnene Schwerpunktsetzung wieder fortsetzen.

Wir machen das alles ja schliesslich nicht zum Spass (jedenfalls nicht nur...), sondern um Ergebnisse zu erreichen und auch etwas als intellektuelle Herausforderung.

Und bezüglich der Rendite gibt es historisch gut belegte Strategien, die mind. 5 % Mehrrendite bringen. Man muss sich aber entsprechend positionieren und den Mut haben, stark vom Markt abzuweichen.

Es ist ziemlich sicher eine Zeitverschwendung, sich Gedanken über AAPL, GOOG, MSFT und AMZN zu machen. Ich diskutier die auch nicht mehr. Viel zu gross. Das erste Dezil – das sind eben gerade mal diese vier Aktien - sollte man völlig meiden. Schlechtes Chance-Risiko-Verhältnis. Zwar wohl besser als Treasuries und Bonds, aber schlechter als der Markt. Und wieso sollte man etwas kaufen, das schlechter als der Markt ist? Da kauft man sich dann in der Tat gleich besser einen Index-ETF.

Es ist zwar das genaue Gegenteil der aktuellen Wahrnehmung und die Behauptung scheint extrem ketzerisch, aber zwei bis vier der vier obgenannten Aktien werden underperformen. Ich traue mir nicht zu, den einen eventuellen Outperformer darunter zu finden.

Anzunehmen, diese vier Aktien würden den Markt outperformen und dann gar noch stark outperformen, was ja wohl aktuelle Mehrheitsmeinung ist, widerspricht allen Erfahrungen der Kapitalmarkthistorie, wäre geradezu eine Umkehrung dieser. Auch wenn es heute noch nicht absehbar ist, wird irgendetwas passieren, das die vermeintlich nicht unterbrechbaren Erfolgsgeschichten dieser Unternehmen beendet oder doch zumindest stark verlangsamt.

Passend dazu:

https://www.msn.com/de-de/nachrichten/digital/wie-der-web-er…

Nutzer selbst bestimmen kann, wer Zugriff auf die dort hinterlegten Daten hat. ...Die Macht der Megakonzerne wäre gebrochen.

Zumindest gilt mit an Sicherheit grenzender Wahrscheinlichkeit, dass AAPL nicht nochmal einen 100-Bagger macht, zumindest nicht in den nächsten 15 Jahren... ;-)

Sollen sich die grossen Kapitalsammelstellen doch mit diesen Dinosauriern beschäftigen und ihr Geld darin versenken, für Privatanleger gibt es viel fruchtbarere Felder. Dazu gleich mehr.

Vermutlich ist es nichtmal eine gute Zeitverwendung, sich mit dem S&P500 zu beschäftigen. Es macht viel mehr Sinn, sich mit 500 kleinen Aktien zu beschäftigen, zumal man hier viel eher Expertenstatus erreichen kann. 90% der Zeit sollte man mit dem Russell2000 und nicht mit dem S&P500 verbringen.

Die stärkste (Size)-Prämie gibt es eben erst für kleinere Aktien, nämlich für das zehnte Dezil. Und darin insbesondere wiederum für das kleinste Dezil. Das entspricht ca. 2-3 Mrd Marketcap als Obergrenze und darin insbesondere der Bereich 0,05 – 0,5 Mrd Marketcap.

Mir waren bislang eher wenige Smallcaps besonders positiv aufgefallen. Das liegt aber wohl daran, dass ich bislang dem Kriterium Stetigkeit der Chartoptik zu viel Bedeutung beimass. Smallcaps haben wegen ihrer geringeren Liquidität naturgemäss volatilere Kursverläufe. Das heisst aber nicht, dass sie langfristig uninteressanter sind. Im Gegenteil bieten volatilere Kursverläufe sogar häufigere Einstiegschancen.

Jetzt kommt begünstigend dazu, dass in den letzten Jahren die beiden Faktoren Small und insbesondere Value vom Markt stark vernachlässigt wurden, sie mutmasslich derzeit noch grössere Chancen darstellen als ohnehin schon. Nutzen wir sie.

Bis der der Markt seine derzeitige Präferenz für LargeGrowth verliert, werden noch ein paar Jahre vergehen, eine gute Gelegenheit, grossartige SmallQualityValue-Aktien einzusammeln. Das ist am Ende wohl ein übersichtliches Kandidatenfeld von einigen hundert Titeln.

Und damit jedenfalls nicht schwieriger überschaubar als der S&P500, aber wesentlich aussichtsreicher.

Theoretisch kann sich diese Umpositionierung in einigen Jahren als falsch herausstellen, aber letztlich geht wie so oft um Wahrscheinlichkeiten. Und irgendeine Meinung und Positionierung muss man ja schliesslich haben. Fast alles spricht aber für die Umpositionierung in Richtung SmallQualityValue.

Wenn man die Berkshire-Buchwert-Zeitreihe mal als Grafik darstellt, fallen mehrere interessante Aspekte ins Auge.

Erstens: Es gab zwei transformierende Jahre für Buffett, 1976 und 1998.

In den Jahren dazwischen lieferte er herausragende um 25-30% p.a. Buchwerterhöhung, dabei viele Jahre mit sogar 40%.

Davor und vor Allem danach gelang es ihm den Buchwert im längerjährigen Schnitt bestenfalls um 10-15% p.a. zu erhöhen.

Irgendetwas passierte also 1976 und 1998. Ich vermute: Davor feilte er wohl noch an seiner Methode, lernte noch dazu und verbesserte sich so weiter, danach war er zu gross geworden und konnte nicht mehr in die interessantesten Aktien investieren.

Zweitens und eben das ist der ganz wichtige Punkt: Je grösser er wurde, desto mehr näherte sich seine Buchwert-Performance der Performance des breiten Marktes an, weil er gewissermassen selbst immer mehr zum Markt wurde.

Man hat es zwar ja schon mal gehört und gelesen, aber wenn man es sich selbst erarbeitet und als Grafik sieht, ist das noch viel eindrücklicher.

1977 betrug sein Portfolio um 100 Mio – davon 2/3 in Zeitungen und Werbeagenturen... - , heute fast das 2000-fache davon.

Bis 1987 war das Portfolio auf 2 Mrd gewachsen, davon fast alles in Medien und Versicherungen. Aber offensichtlich immer noch klein und wendig genug.

Bis 1997 wuchs es auf über 30 Mrd, davon fast die Hälfte in Coca-Cola.

Mit den heute um 150 Mrd, die alleine sein Aktienportfolio umfasst, könnte er sich zwar fast die gesamten 1000 kleineren Aktien des Russell2000 kaufen. Das bedeutet aber, er kann sich aber nicht mehr auf die besten Titel darin konzentrieren, die würden aufs Gesamtportfolio fast keinen Unterschied machen. Und wenn er halt fast nur noch die grossen Titel, die den Markt repräsentieren, kaufen kann, dann nähert sich logischerweise auch die Performance immer mehr der des Marktes an. Buffetts grosse Zeit war ca. 1975-1998, da hatte er richtig gute Ergebnisse.

Grafisch sieht das beeindruckend aus, wie sich seine Perfomance insbesondere in rollierenden 10-Jahres-Perioden asymptotisch immer mehr der Marktperformance annäherte und seit Kurzem in den 5-Jahres-Perioden sogar darunter liegt. Letzteres liegt aber wohl an der ausgeprägten Growth-Stil-Bevorzung in jüngster Zeit, gegen die er nicht ankam. Das wird sich wohl eher wieder zu seinen Gunsten verändern.

Berkshire Performance als Vielfaches der S&P500-Performacne in der jeweiligen 10-Jahres-Periode.

Für mich ist das alles ganz klar eine Bestätigung der Smallcap-Outperformance-These. Solange Buffett noch klein war und kleine Aktien kaufen konnte, erreichte er sehr gute Outperformance. Als er immer grösser wurde, ging ihm diese Möglichkeit verloren.

Ich werde also meinen Anlagestil verändern bzw. die mal begonnene Schwerpunktsetzung wieder fortsetzen.

Wir machen das alles ja schliesslich nicht zum Spass (jedenfalls nicht nur...), sondern um Ergebnisse zu erreichen und auch etwas als intellektuelle Herausforderung.

Und bezüglich der Rendite gibt es historisch gut belegte Strategien, die mind. 5 % Mehrrendite bringen. Man muss sich aber entsprechend positionieren und den Mut haben, stark vom Markt abzuweichen.

Es ist ziemlich sicher eine Zeitverschwendung, sich Gedanken über AAPL, GOOG, MSFT und AMZN zu machen. Ich diskutier die auch nicht mehr. Viel zu gross. Das erste Dezil – das sind eben gerade mal diese vier Aktien - sollte man völlig meiden. Schlechtes Chance-Risiko-Verhältnis. Zwar wohl besser als Treasuries und Bonds, aber schlechter als der Markt. Und wieso sollte man etwas kaufen, das schlechter als der Markt ist? Da kauft man sich dann in der Tat gleich besser einen Index-ETF.

Es ist zwar das genaue Gegenteil der aktuellen Wahrnehmung und die Behauptung scheint extrem ketzerisch, aber zwei bis vier der vier obgenannten Aktien werden underperformen. Ich traue mir nicht zu, den einen eventuellen Outperformer darunter zu finden.

Anzunehmen, diese vier Aktien würden den Markt outperformen und dann gar noch stark outperformen, was ja wohl aktuelle Mehrheitsmeinung ist, widerspricht allen Erfahrungen der Kapitalmarkthistorie, wäre geradezu eine Umkehrung dieser. Auch wenn es heute noch nicht absehbar ist, wird irgendetwas passieren, das die vermeintlich nicht unterbrechbaren Erfolgsgeschichten dieser Unternehmen beendet oder doch zumindest stark verlangsamt.

Passend dazu:

https://www.msn.com/de-de/nachrichten/digital/wie-der-web-er…

Nutzer selbst bestimmen kann, wer Zugriff auf die dort hinterlegten Daten hat. ...Die Macht der Megakonzerne wäre gebrochen.

Zumindest gilt mit an Sicherheit grenzender Wahrscheinlichkeit, dass AAPL nicht nochmal einen 100-Bagger macht, zumindest nicht in den nächsten 15 Jahren... ;-)

Sollen sich die grossen Kapitalsammelstellen doch mit diesen Dinosauriern beschäftigen und ihr Geld darin versenken, für Privatanleger gibt es viel fruchtbarere Felder. Dazu gleich mehr.

Vermutlich ist es nichtmal eine gute Zeitverwendung, sich mit dem S&P500 zu beschäftigen. Es macht viel mehr Sinn, sich mit 500 kleinen Aktien zu beschäftigen, zumal man hier viel eher Expertenstatus erreichen kann. 90% der Zeit sollte man mit dem Russell2000 und nicht mit dem S&P500 verbringen.

Die stärkste (Size)-Prämie gibt es eben erst für kleinere Aktien, nämlich für das zehnte Dezil. Und darin insbesondere wiederum für das kleinste Dezil. Das entspricht ca. 2-3 Mrd Marketcap als Obergrenze und darin insbesondere der Bereich 0,05 – 0,5 Mrd Marketcap.

Mir waren bislang eher wenige Smallcaps besonders positiv aufgefallen. Das liegt aber wohl daran, dass ich bislang dem Kriterium Stetigkeit der Chartoptik zu viel Bedeutung beimass. Smallcaps haben wegen ihrer geringeren Liquidität naturgemäss volatilere Kursverläufe. Das heisst aber nicht, dass sie langfristig uninteressanter sind. Im Gegenteil bieten volatilere Kursverläufe sogar häufigere Einstiegschancen.

Jetzt kommt begünstigend dazu, dass in den letzten Jahren die beiden Faktoren Small und insbesondere Value vom Markt stark vernachlässigt wurden, sie mutmasslich derzeit noch grössere Chancen darstellen als ohnehin schon. Nutzen wir sie.

Bis der der Markt seine derzeitige Präferenz für LargeGrowth verliert, werden noch ein paar Jahre vergehen, eine gute Gelegenheit, grossartige SmallQualityValue-Aktien einzusammeln. Das ist am Ende wohl ein übersichtliches Kandidatenfeld von einigen hundert Titeln.

Und damit jedenfalls nicht schwieriger überschaubar als der S&P500, aber wesentlich aussichtsreicher.

Theoretisch kann sich diese Umpositionierung in einigen Jahren als falsch herausstellen, aber letztlich geht wie so oft um Wahrscheinlichkeiten. Und irgendeine Meinung und Positionierung muss man ja schliesslich haben. Fast alles spricht aber für die Umpositionierung in Richtung SmallQualityValue.

***

nochmal zu EPAM,

Fundamental, in der Gewinn- und Umsatzreihe, ist das ein gutes Unternehmen. Ich hatte sie vor einiger Zeit ja sogar zum halben Dutzend der besten Aktien ihres IPO-Jahres gezählt.

Aber das (mittlerweile) sehr hohe Gewinn-Multiple macht in meinen Augen das Chance-Risiko-Verhältnis ungünstig.

***

stagnierendes Geschäft mit sinkendem net income, nie schön. Dafür wird nie viel bezahlt.

Das stimmt. Aber der Markt übertreibt da eben auch gern und schnell.

Ist es wirklich richtig und sinnvoll für Geschäfte, die wenige Prozent wachsen, KGV 20-30 zu bezahlen und für Geschäfte, die wenige Prozente schrumpfen (und davon abgesehen irgendwann vielleicht auch wieder zu Wachstum zurückkehren) nur noch KGV 5-10 zuzugestehen?

***

vor 3 Jahren amzn gekauft und du hättest dir all das erspart. bis zum ende des jahres ein 5-bagger.

Stimmt, das widerspricht aber allen Erfahrungen aus der Kapitalmarkthistorie.

***

Gewinnveränderung ( = Wachstum) ist absolut übergeordnet.

"Growth ist also das wirkliche Value".

Wenn dem so wäre, dann hätte in der Vergangenheit (und nicht nur in den letzten 5-10 Jahren) aber eben auch Growth outperformt und nicht Value.

***

Wachstumsbeschleunigung, billigt man ihm mit hoher Wahrscheinlichkeit ein höheres KGV zu.

Ja, solche Titel zu finden, ist die Königsdisziplin. Tatsächlich kauft die Mehrheit solche Titel aber nach der KGV-Expansion, nicht vorher.

***

jeder ist für sich selbst (und seine Performance) verantwortlich.

Stimmt. Und die Entscheidung für diesen oder jenen Stil macht am Ende den Unterschied, ob das Depot auf 5 oder auf 15 Mio wächst...

Darum lohnt sich ja auch die Überlegung und Diskussion dazu so sehr.

Was mich aber schon etwas stutzig macht, ist, dass Growth-Investoren so völlig von ihrem Stil überzeugt sind, überhaupt nicht das Risiko sehen, damit eventuell auch falsch zu liegen.

Value-Investoren sind meinem Eindruck nach hingegen da viel selbstkritischer und hinterfragen ihre Anlageentscheidung viel mehr. Und das obwohl die Historie eigentlich auf ihrer Seite ist.

https://www.osfunds.com/MF_Small_Cap_Value.aspx

nochmal zu EPAM,

Fundamental, in der Gewinn- und Umsatzreihe, ist das ein gutes Unternehmen. Ich hatte sie vor einiger Zeit ja sogar zum halben Dutzend der besten Aktien ihres IPO-Jahres gezählt.

Aber das (mittlerweile) sehr hohe Gewinn-Multiple macht in meinen Augen das Chance-Risiko-Verhältnis ungünstig.

***

stagnierendes Geschäft mit sinkendem net income, nie schön. Dafür wird nie viel bezahlt.

Das stimmt. Aber der Markt übertreibt da eben auch gern und schnell.

Ist es wirklich richtig und sinnvoll für Geschäfte, die wenige Prozent wachsen, KGV 20-30 zu bezahlen und für Geschäfte, die wenige Prozente schrumpfen (und davon abgesehen irgendwann vielleicht auch wieder zu Wachstum zurückkehren) nur noch KGV 5-10 zuzugestehen?

***

vor 3 Jahren amzn gekauft und du hättest dir all das erspart. bis zum ende des jahres ein 5-bagger.

Stimmt, das widerspricht aber allen Erfahrungen aus der Kapitalmarkthistorie.

***

Gewinnveränderung ( = Wachstum) ist absolut übergeordnet.

"Growth ist also das wirkliche Value".

Wenn dem so wäre, dann hätte in der Vergangenheit (und nicht nur in den letzten 5-10 Jahren) aber eben auch Growth outperformt und nicht Value.

***

Wachstumsbeschleunigung, billigt man ihm mit hoher Wahrscheinlichkeit ein höheres KGV zu.

Ja, solche Titel zu finden, ist die Königsdisziplin. Tatsächlich kauft die Mehrheit solche Titel aber nach der KGV-Expansion, nicht vorher.

***

jeder ist für sich selbst (und seine Performance) verantwortlich.

Stimmt. Und die Entscheidung für diesen oder jenen Stil macht am Ende den Unterschied, ob das Depot auf 5 oder auf 15 Mio wächst...

Darum lohnt sich ja auch die Überlegung und Diskussion dazu so sehr.

Was mich aber schon etwas stutzig macht, ist, dass Growth-Investoren so völlig von ihrem Stil überzeugt sind, überhaupt nicht das Risiko sehen, damit eventuell auch falsch zu liegen.

Value-Investoren sind meinem Eindruck nach hingegen da viel selbstkritischer und hinterfragen ihre Anlageentscheidung viel mehr. Und das obwohl die Historie eigentlich auf ihrer Seite ist.

https://www.osfunds.com/MF_Small_Cap_Value.aspx

Zu NVDA, klingt reichlich euphorisch, ist aber in meinen Augen nicht unrealistisch, sofern sie weiterhin die Technologieführerschaft behalten:

https://seekingalpha.com/article/4203387-nvidias-bullish-nar…

https://seekingalpha.com/article/4203387-nvidias-bullish-nar…