Starcore International Ventures - Goldproduzent mit KGV <3 bricht aus! (Seite 119)

eröffnet am 01.06.07 09:16:10 von

neuester Beitrag 13.05.24 12:14:56 von

neuester Beitrag 13.05.24 12:14:56 von

Beiträge: 2.535

ID: 1.128.155

ID: 1.128.155

Aufrufe heute: 2

Gesamt: 191.656

Gesamt: 191.656

Aktive User: 0

ISIN: CA85525T2020 · WKN: A2AACF · Symbol: SAM

0,1500

CAD

+7,14 %

+0,0100 CAD

Letzter Kurs 24.05.24 Toronto

Neuigkeiten

| TitelBeiträge |

|---|

13.05.24 · IRW Press |

08.05.24 · IRW Press |

29.04.24 · IRW Press |

22.04.24 · IRW Press |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6900 | +331,25 | |

| 60,30 | +50,00 | |

| 227,00 | +28,00 | |

| 13,160 | +22,19 | |

| 1.282,60 | +12,04 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,843 | -8,77 | |

| 0,7500 | -9,09 | |

| 9,9500 | -9,95 | |

| 2,4300 | -11,31 | |

| 46,69 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 52.625.870 von SmallCapTrade am 15.06.16 23:10:11Also ich halte P/E 8-10 bei steigenden Edelmetallpreisen und einem soliden Produzenten mit wenig Produktionsscheankungen auch für nicht unmöglich.

Das Kursziel bei den unterschiedlichen Gehalten kann sich jeder selbst ausrechnen.

Und sollte Moly mal wieder "en vogue" werden, sehe ich hier eine nette Sonderdividende auf uns zukommen oder der Kurs wird bei Verkauf der Liegenschaften ohne Dividendenausschüttung ordentlich nach oben schießen.

Am wichtigsten ist für mich aber kurzfristig eine Bestätigung der höheren Abbaugehalte durch Funde neuer Mantos, das ist die kurzfristige Kursfantasie.

Das Kursziel bei den unterschiedlichen Gehalten kann sich jeder selbst ausrechnen.

Und sollte Moly mal wieder "en vogue" werden, sehe ich hier eine nette Sonderdividende auf uns zukommen oder der Kurs wird bei Verkauf der Liegenschaften ohne Dividendenausschüttung ordentlich nach oben schießen.

Am wichtigsten ist für mich aber kurzfristig eine Bestätigung der höheren Abbaugehalte durch Funde neuer Mantos, das ist die kurzfristige Kursfantasie.

Danke Fantomas für diese Berechnung. Und ein PE von 6 ist ja dann auch noch sehr günstig. Da wird bei anderen Aktien (bisher halt noch nicht Rohstoff, kommt aber noch) locker das Doppelte oder Dreifache bezahlt...

Antwort auf Beitrag Nr.: 52.613.168 von Fantomas96 am 14.06.16 14:53:25Als langjähriger und geduldiger Aktieninhaber von Starcore möchte ich meine Lob für die systematische Analyse aussprechen und gleichzeitig Fantomas96 dafür danken, dass er diese an das Forum weitergibt.

Antwort auf Beitrag Nr.: 52.615.247 von Fantomas96 am 14.06.16 18:38:23Schön.

Könnte nochmals + 150 % beim Kurs bringen.....

.

Könnte nochmals + 150 % beim Kurs bringen.....

.

Trading Spotlight

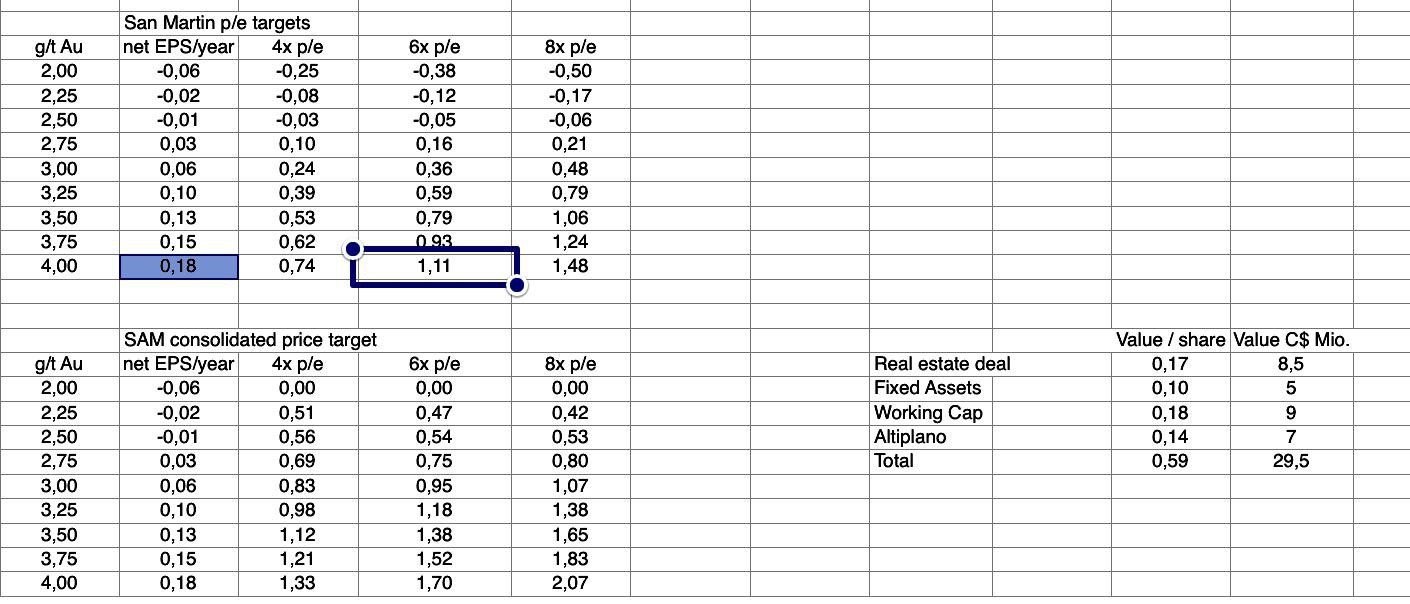

Antwort auf Beitrag Nr.: 52.611.050 von Fantomas96 am 14.06.16 11:11:00Also meine Tabelle schmeißt bei US$1280 Gold und einer P/E-Ratio von 6 alleine für San Martin bei ehemaligen Goldcorp Gehalten von 4gpt CAD$ 1,11 pro Aktie raus.

Mit den übrigen Assets wäre es gar CAD$ 1,70 bei 6x P/E.

Mit den übrigen Assets wäre es gar CAD$ 1,70 bei 6x P/E.

Antwort auf Beitrag Nr.: 52.611.050 von Fantomas96 am 14.06.16 11:11:00".... mit weiteren positiven Manto-Funden (war das die "Zuckung" gestern Abend kurz vor Handelsschluß ?) "

Muß ja nicht zwingend meldepflichtig sein.

Muß ja nicht zwingend meldepflichtig sein.

Antwort auf Beitrag Nr.: 52.609.550 von married am 14.06.16 09:08:37Also, seine Aktien hier NUR wegen Altiplano zu halten, Honey, sehe ich auch als viel "zu kurz gesprungen".

Wie ich vor einem Monat dazu schon geschrieben habe:

Mit dem Toll Milling habe ich da noch so meine Probleme, das sehe ich nicht die "Fantasie" beim SAM Kurs. Ich kenne keine richtig gute Toll Milling Firma, viele haben es mit dem Modell versucht, aber noch keiner so richtig geschafft, Dynacor ist vielleicht noch der beste Vertreter.

Altiplano ist für mich daher MOMENTAN auch "nur" ein Zubrot, mit vielleicht der Hoffnung, LANGFRISTIG ein weiteres Standbein für SAM zu werden.

Mein Fokus liegt auf der San Martin Mine, die hoffentlich mit weiteren positiven Manto-Funden (war das die "Zuckung" gestern Abend kurz vor Handelsschluß ?) wieder zu den Fördermengen und -gehalten der Goldcorp Zeit aufschließen kann.

Das würde der Gewinnsituation einen mächtigen Schub verschaffen.

Über die Schuldentilgung braucht man sich dank des Property-Deals auch keine Gedanken mehr machen und die Moly-Liegenschaften könnten in einer anderen Marktphase zur Ausschüttung einer netten Dividende führen.

Wie ich vor einem Monat dazu schon geschrieben habe:

Mit dem Toll Milling habe ich da noch so meine Probleme, das sehe ich nicht die "Fantasie" beim SAM Kurs. Ich kenne keine richtig gute Toll Milling Firma, viele haben es mit dem Modell versucht, aber noch keiner so richtig geschafft, Dynacor ist vielleicht noch der beste Vertreter.

Altiplano ist für mich daher MOMENTAN auch "nur" ein Zubrot, mit vielleicht der Hoffnung, LANGFRISTIG ein weiteres Standbein für SAM zu werden.

Mein Fokus liegt auf der San Martin Mine, die hoffentlich mit weiteren positiven Manto-Funden (war das die "Zuckung" gestern Abend kurz vor Handelsschluß ?) wieder zu den Fördermengen und -gehalten der Goldcorp Zeit aufschließen kann.

Das würde der Gewinnsituation einen mächtigen Schub verschaffen.

Über die Schuldentilgung braucht man sich dank des Property-Deals auch keine Gedanken mehr machen und die Moly-Liegenschaften könnten in einer anderen Marktphase zur Ausschüttung einer netten Dividende führen.

Antwort auf Beitrag Nr.: 52.609.184 von Honeymoon am 14.06.16 08:36:45"die Phantasie, warum ich meine Aktien hier überhaupt noch halte".

....ist bei mir (zusätzlich, bzw. u.a.) wegen:

a.) der Phantasie auf einen ordentlichen Gewinn aus einem (evtl.) späteren Wiederverkauf ( wenn es der Markt hergibt ) der Moly- Properties, die bekanntlich für 2 Mio gekauft wurden obwohl der vorherige Käufer / spätere Verkäufer 194 Mio. hingeblättert hatte. Ich erwarte keinen dreistelligen Erlös, aber schon 40 Mio. wäre eine Verzwanzigfachung.

b.) dem ( wahrscheinlichen ) Geldeingang von über 9 Mio. in den nächsten Monaten aus dem Verkauf von nicht benötigtem Gelände, womit man seine Schulden tilgen könnte und noch einiges übrig bliebe.

und das bei einer Mkpt. von nicht Mal 50 Mio.

.

....ist bei mir (zusätzlich, bzw. u.a.) wegen:

a.) der Phantasie auf einen ordentlichen Gewinn aus einem (evtl.) späteren Wiederverkauf ( wenn es der Markt hergibt ) der Moly- Properties, die bekanntlich für 2 Mio gekauft wurden obwohl der vorherige Käufer / spätere Verkäufer 194 Mio. hingeblättert hatte. Ich erwarte keinen dreistelligen Erlös, aber schon 40 Mio. wäre eine Verzwanzigfachung.

b.) dem ( wahrscheinlichen ) Geldeingang von über 9 Mio. in den nächsten Monaten aus dem Verkauf von nicht benötigtem Gelände, womit man seine Schulden tilgen könnte und noch einiges übrig bliebe.

und das bei einer Mkpt. von nicht Mal 50 Mio.

.

13.05.24 · IRW Press · Starcore International Mines |

08.05.24 · IRW Press · Starcore International Mines |

29.04.24 · IRW Press · Starcore International Mines |

22.04.24 · IRW Press · Starcore International Mines |

22.01.24 · IRW Press · Starcore International Mines |

29.08.23 · IRW Press · Starcore International Mines |

Starcore setzt mit dem Erwerb eines Projekts an der Côte d‘Ivoire auf geopolitische Diversifizierung 16.08.23 · IRW Press · Starcore International Mines |