DALDRUP+SOEHNE AG - Fulminantes Börsendebüt (Seite 124)

eröffnet am 03.12.07 14:07:59 von

neuester Beitrag 24.05.24 06:15:04 von

neuester Beitrag 24.05.24 06:15:04 von

Beiträge: 2.655

ID: 1.135.921

ID: 1.135.921

Aufrufe heute: 0

Gesamt: 247.278

Gesamt: 247.278

Aktive User: 0

ISIN: DE0007830572 · WKN: 783057 · Symbol: 4DS

8,1800

EUR

-2,39 %

-0,2000 EUR

Letzter Kurs 28.05.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

25.03.24 · EQS Group AG |

08.01.24 · 4investors |

08.01.24 · EQS Group AG |

Werte aus der Branche Dienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8472 | +46,47 | |

| 0,7600 | +26,67 | |

| 3,0600 | +23,39 | |

| 9,0000 | +22,95 | |

| 0,5800 | +13,73 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5751 | -16,88 | |

| 0,5306 | -18,37 | |

| 10,473 | -21,67 | |

| 7,7000 | -24,14 | |

| 18,010 | -73,90 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.003.301 von Fullhouse1 am 23.10.17 08:22:54Zwei Dinge wären mir noch wichtig:

(a) auf die Schuldenentwicklung achten: wenn D&S nun zunehmend ins Kraftwerks-Betreiber-Geschäft einsteigt, dann - wie so oft - über die Aufnahme neuer Schulden: ist OK für mich (machen ja alle) - aber bitte nicht zuviel --> siehe Capital Stage (https://www.wallstreet-online.de/aktien/capital-stage-aktie), wo ich Anfang 2016 ausgestiegen bin, nachdem mir die Schuldenlast (soweit ich das beurteilen kann) einfach zu hoch war und damit das Risiko. Und heute wundern sich die Marktteilnehmer dort, warum nichts mehr weitergeht kursmässig. Offenbar war ich nicht der einzige mit solchen Gedanken:

==> bei solchen Aktien musst Du in Wahrheit zum Bond-Experten werden, um gesicherte Annahmen treffen zu können...

(b) Elektrizitätserzeugung aus Geothermie --> Niedertemperatur-Prozesse:

Darüber habe ich mir bislang, um ehrlich zu sein, keine Gedanken gemacht (siehe Polaris Infrastructure). Nachdem ich aber am WE ein bischen über den Kalina cycle gelesen habe (den ich bislang nicht kannte), kann ich nur sagen:

=> Hände weg! Mag in Island profitabel laufen - aber dort wird auch profitabel Aluminium hergestellt - in Zentraleuropa weniger.

Es gibt so viele Argumente dagegen, die einen zuverlässigen und wirtschaftlichen Betrieb zulassen. Und Zuverlässigkeit und Robustheit steht im Kraftwerksgeschäft an allerersten Stelle.

Man kann es auch so sagen: alle (tatsächlichen) thermodynamischen Gewinne werden durch:

- erhöhte Sicherheitsanforderungen,

- erhöhte, oder andersartige Materialanforderungen,

- erhöhte Prozess-Komplexität (ich vermute über die gesamte Prozesskette stark nichtlineares Verhalten),

- erhöhter Organisationsaufwand auch im Betrieb,

..wieder restlos aufgefressen. Im intern. Hochlohnland Deutschland sowieso:

Der Aktienkurs der KALINA POWER LIMITED (KPO.AX --> http://m.asx.com.au/m/company-info.xhtml?issuerCode=KPO) spricht Bände. Der operative Neuanfang in China auch. Die Projekte dort ziehen sich extrem. Kein Zeitplan wird eingehalten.

Für < 10MW?!? Ein richtiger (thermischer) Kraftwerker steigt dafür nicht mal morgens aus dem Bett...

(b2) mit dem Organic Rankine cycle (ORC) habe ich mich noch nicht beschäftigt. Das fängt ja schon an mit der Wahl des (organischen) Arbeitsmediums an. Ist in Wahrheit auch mit eine Reihe von Risiken verbunden. Z.B.: was soll passieren, wenn ein Arbeitsmedium irgendwann später in der EU oder anderswo nicht mehr erlaubt ist? Siehe Diskussionen bei Honeywell zwecks dem Klimageräte-Medium. Honeywell kann das aber ab, weil ein Reich in dem die Sonne niemals untergeht - und Autos nicht auf 30 Jahre und länger Betrieb ausgelegt sind (in Wahrheit).

=> ein Kleinstbetreiber allerdings kann die Elektrizitätserzeugung in Wahrheit gleich vergessen, da das gesamte Prozess-Design darauf abgestimmt ist (bis hin zum monatelangen Tunen bei Inbetriebnahme und Probebetrieb).

(a) auf die Schuldenentwicklung achten: wenn D&S nun zunehmend ins Kraftwerks-Betreiber-Geschäft einsteigt, dann - wie so oft - über die Aufnahme neuer Schulden: ist OK für mich (machen ja alle) - aber bitte nicht zuviel --> siehe Capital Stage (https://www.wallstreet-online.de/aktien/capital-stage-aktie), wo ich Anfang 2016 ausgestiegen bin, nachdem mir die Schuldenlast (soweit ich das beurteilen kann) einfach zu hoch war und damit das Risiko. Und heute wundern sich die Marktteilnehmer dort, warum nichts mehr weitergeht kursmässig. Offenbar war ich nicht der einzige mit solchen Gedanken:

==> bei solchen Aktien musst Du in Wahrheit zum Bond-Experten werden, um gesicherte Annahmen treffen zu können...

(b) Elektrizitätserzeugung aus Geothermie --> Niedertemperatur-Prozesse:

Darüber habe ich mir bislang, um ehrlich zu sein, keine Gedanken gemacht (siehe Polaris Infrastructure). Nachdem ich aber am WE ein bischen über den Kalina cycle gelesen habe (den ich bislang nicht kannte), kann ich nur sagen:

=> Hände weg! Mag in Island profitabel laufen - aber dort wird auch profitabel Aluminium hergestellt - in Zentraleuropa weniger.

Es gibt so viele Argumente dagegen, die einen zuverlässigen und wirtschaftlichen Betrieb zulassen. Und Zuverlässigkeit und Robustheit steht im Kraftwerksgeschäft an allerersten Stelle.

Man kann es auch so sagen: alle (tatsächlichen) thermodynamischen Gewinne werden durch:

- erhöhte Sicherheitsanforderungen,

- erhöhte, oder andersartige Materialanforderungen,

- erhöhte Prozess-Komplexität (ich vermute über die gesamte Prozesskette stark nichtlineares Verhalten),

- erhöhter Organisationsaufwand auch im Betrieb,

..wieder restlos aufgefressen. Im intern. Hochlohnland Deutschland sowieso:

Der Aktienkurs der KALINA POWER LIMITED (KPO.AX --> http://m.asx.com.au/m/company-info.xhtml?issuerCode=KPO) spricht Bände. Der operative Neuanfang in China auch. Die Projekte dort ziehen sich extrem. Kein Zeitplan wird eingehalten.

Für < 10MW?!? Ein richtiger (thermischer) Kraftwerker steigt dafür nicht mal morgens aus dem Bett...

(b2) mit dem Organic Rankine cycle (ORC) habe ich mich noch nicht beschäftigt. Das fängt ja schon an mit der Wahl des (organischen) Arbeitsmediums an. Ist in Wahrheit auch mit eine Reihe von Risiken verbunden. Z.B.: was soll passieren, wenn ein Arbeitsmedium irgendwann später in der EU oder anderswo nicht mehr erlaubt ist? Siehe Diskussionen bei Honeywell zwecks dem Klimageräte-Medium. Honeywell kann das aber ab, weil ein Reich in dem die Sonne niemals untergeht - und Autos nicht auf 30 Jahre und länger Betrieb ausgelegt sind (in Wahrheit).

=> ein Kleinstbetreiber allerdings kann die Elektrizitätserzeugung in Wahrheit gleich vergessen, da das gesamte Prozess-Design darauf abgestimmt ist (bis hin zum monatelangen Tunen bei Inbetriebnahme und Probebetrieb).

Antwort auf Beitrag Nr.: 55.999.413 von faultcode am 21.10.17 21:48:05Danke für deine Ausführungen. D&S ist sicher kein potentieller 10Bagger, aber wenn man in den nächsten Monaten die gesteckten Ziele erreicht sprich diese zwei Kraftwerke zum laufen bekommt, dürfte der Kurs davon profitieren.

Antwort auf Beitrag Nr.: 55.999.362 von faultcode am 21.10.17 21:33:58

=> ich hab oben sehr vorsichtige Parameter angenommen, um dem Obigen Rechnung zu tragen - und keine Wunder zu erwarten.

Wenn ich von der von mir oft angewandten "Fischer Black-Range" von +100% und -50% ablasse, und auch der geringen Vola hier Rechnung trage, dann hätten wir einen Bereich von:

obere, effiziente Grenze (+50%): EUR16.88

untere, effiziente Grenze (reziprok -33%): EUR7.50

=> also, da geht noch was im derzeitigen dt. Börsenklima, in dem ausbezahlte Lebensversicherungen nun auch schon in ETF's gesteckt werden (aber nicht unbedingt in D&S-Aktien...)

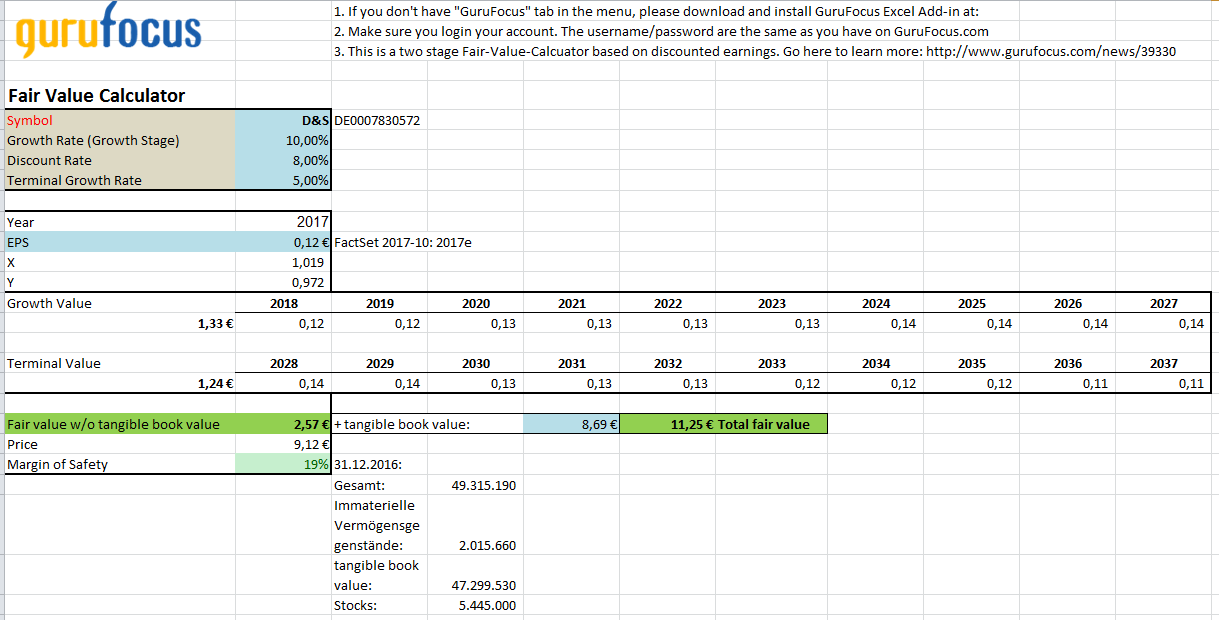

D&S (3) - "Fair value"-Range

Also, wo könnten wir stehen und wo stehen wir (für jemanden wie mich, der hier schon etwas spät zur Party auftaucht):=> ich hab oben sehr vorsichtige Parameter angenommen, um dem Obigen Rechnung zu tragen - und keine Wunder zu erwarten.

Wenn ich von der von mir oft angewandten "Fischer Black-Range" von +100% und -50% ablasse, und auch der geringen Vola hier Rechnung trage, dann hätten wir einen Bereich von:

obere, effiziente Grenze (+50%): EUR16.88

untere, effiziente Grenze (reziprok -33%): EUR7.50

=> also, da geht noch was im derzeitigen dt. Börsenklima, in dem ausbezahlte Lebensversicherungen nun auch schon in ETF's gesteckt werden (aber nicht unbedingt in D&S-Aktien...)

Antwort auf Beitrag Nr.: 55.999.224 von faultcode am 21.10.17 21:08:45

Und zwar über viele Jahre hinweg.

Ich habe einige Postings oben durchgelesen und kann dazu z.Z. nur sagen:

- kleine Firmen sind idR gut mit Ideen, ab schlecht bei Implementierungen (daher die vielen offenkundigen Defizite bei den Projekt-Realisierungen): OPEX wird dort vielfach nur für "Operational expenditures" gehalten, da "Operational excellence" vollkommen unbekannt ist ("Warum brauchen wir das überhaupt?")

- bei Gross-Firmen, eher im Konzernbereich, ist es häufig umgekehrt, Ideen anzugehen lau (weil zu risikoreich für's Ganze), aber Implementierungen ansprechend bis gut. (abzulesen an Entwicklung der oper. margin über Jahre hinweg... trotz dem obligatorischen "financial engineering" im Nachgang...)

Daher muss man bei einem Wert wie D&S einfach über Vieles hinwegsehen (was aber keine deutsche Tugend ist...).

__

Ein ganz anderer Aspekt:

IPO D&S war am 30.11.07 zu OHLC, V: 13,80 -- 17,25 -- 13,80 -- 16,00 -- 161.714 (XETRA)

Heute stehen wir bei EUR9,115.

Ohne weitere Betrachtung würde ich sagen, eine nicht untypische industrielle Nebenwert-Karriere nach der GFC ("Global Financial Crisis") in Deutschland (auch wenn das z.Z. am dt. Aktienmarkt nun vielfach nachgeholt wird). Gehört also auch (noch) zu dieser Gruppe an (dt.) Nebenwerten, die bis heute nicht wieder ihr Niveau von 2007 gesehen haben.

Eigentlich hat so ein Unternehmen an einer (dt.) Börse nichts verloren, wenn man ehrlich und realistisch ist:

- Mitglied im Scale All Share mit entsprechend laschen Publikationspflichten

- Streubesitz 34,56% (=> nur 1.88m im freien Handel), Rest Familie Daldrup

- könnte am Ende so laufen wie bei der ehemals notierten AGO Energie+Anlagen AG (FC: Ex-Aktionär), nicht völlig branchenfremd zu D&S, die dann doch wieder sinnvollerweise reprivatisiert wurden nach all dem unprofitablen Gewürge über Jahre hinweg und mit Beinahe-Insolvenz.

Die D&S-Aktie ist nicht mal besonders volatil für einen (dt.) Nebenwert mit 22,14% in den letzten 250 Tagen. Das liegt leicht über Medianwert DAX.

Nebenbei:

man kann mit Geothermie, auch zur Elektrizitätsgewinnung, durchaus profitabel als Anleger Geld verdienen - wenn man ein Gefühl für's Timing hat, siehe z.B.: Polaris Infrastructure (CAN, "PIF") (https://www.wallstreet-online.de/aktien/polaris-infrastructu…) in Nicaragua (72MW net): https://polarisinfrastructure.com/projects/

(keine Empfehlung; wem bei D&S schon die Beine schlottern, sollte sich mit PIF gar nicht erst befassen...)

D&S (2) - mein Senf dazu

Wenn man also dem "heissen Scheiss" (der SWM) im wahrten Sinne des Wortes Glauben schenken möchte, dann gerät D&S automatisch in den potenziellen Blickpunkt zur Projektierung und Bau solch politisch geforderter GT-Kraftwerke auf städtischem oder stadtnahen Grund in München - Probleme in Unterhachung und Landau hin oder her.Und zwar über viele Jahre hinweg.

Ich habe einige Postings oben durchgelesen und kann dazu z.Z. nur sagen:

- kleine Firmen sind idR gut mit Ideen, ab schlecht bei Implementierungen (daher die vielen offenkundigen Defizite bei den Projekt-Realisierungen): OPEX wird dort vielfach nur für "Operational expenditures" gehalten, da "Operational excellence" vollkommen unbekannt ist ("Warum brauchen wir das überhaupt?")

- bei Gross-Firmen, eher im Konzernbereich, ist es häufig umgekehrt, Ideen anzugehen lau (weil zu risikoreich für's Ganze), aber Implementierungen ansprechend bis gut. (abzulesen an Entwicklung der oper. margin über Jahre hinweg... trotz dem obligatorischen "financial engineering" im Nachgang...)

Daher muss man bei einem Wert wie D&S einfach über Vieles hinwegsehen (was aber keine deutsche Tugend ist...).

__

Ein ganz anderer Aspekt:

IPO D&S war am 30.11.07 zu OHLC, V: 13,80 -- 17,25 -- 13,80 -- 16,00 -- 161.714 (XETRA)

Heute stehen wir bei EUR9,115.

Ohne weitere Betrachtung würde ich sagen, eine nicht untypische industrielle Nebenwert-Karriere nach der GFC ("Global Financial Crisis") in Deutschland (auch wenn das z.Z. am dt. Aktienmarkt nun vielfach nachgeholt wird). Gehört also auch (noch) zu dieser Gruppe an (dt.) Nebenwerten, die bis heute nicht wieder ihr Niveau von 2007 gesehen haben.

Eigentlich hat so ein Unternehmen an einer (dt.) Börse nichts verloren, wenn man ehrlich und realistisch ist:

- Mitglied im Scale All Share mit entsprechend laschen Publikationspflichten

- Streubesitz 34,56% (=> nur 1.88m im freien Handel), Rest Familie Daldrup

- könnte am Ende so laufen wie bei der ehemals notierten AGO Energie+Anlagen AG (FC: Ex-Aktionär), nicht völlig branchenfremd zu D&S, die dann doch wieder sinnvollerweise reprivatisiert wurden nach all dem unprofitablen Gewürge über Jahre hinweg und mit Beinahe-Insolvenz.

Die D&S-Aktie ist nicht mal besonders volatil für einen (dt.) Nebenwert mit 22,14% in den letzten 250 Tagen. Das liegt leicht über Medianwert DAX.

Nebenbei:

man kann mit Geothermie, auch zur Elektrizitätsgewinnung, durchaus profitabel als Anleger Geld verdienen - wenn man ein Gefühl für's Timing hat, siehe z.B.: Polaris Infrastructure (CAN, "PIF") (https://www.wallstreet-online.de/aktien/polaris-infrastructu…) in Nicaragua (72MW net): https://polarisinfrastructure.com/projects/

(keine Empfehlung; wem bei D&S schon die Beine schlottern, sollte sich mit PIF gar nicht erst befassen...)

D&S (1) - mein Senf dazu

D&S = Daldrup & Söhne AGGT = Geothermie

SWM = Stadtwerke München

Ich seh, GT ist auch nicht die allseits glücklich machende Erfindung.

Die SWM werden oben nach den Gross-Aufträgen ja vielfach angesprochen:

- als langjäriger Münchner Bürger, der auch schon beruflich auf Lieferantenseite mit Untereinheiten der SWM zu tun hatte, würde ich dieser Organisation in ihrer Gesamtheit keine besondere Weitsicht im thermischen Projektgeschäft zubilligen, nicht mal technisch.

Zuviel wird (auch) da am Ende des Tages nicht pragmatisch, sondern emotional, opportunistisch und politisch entschieden. Die zweit- oder drittbeste Gesamtlösung unter Lifecycle-Gesichtspunkten hat da gute Chancen. Wichtig sind da meist nur die anfänglichen Versprechungen, um zum Deal zu kommen.

Du darfst als Lieferant nur keine allzu dümmlichen Verträge mit weitreichenden, belastbaren Risiken unterschreiben.

Denn was wollen die SWM alternativ machen, wenn sie die politische Vorgabe haben, auf GT zu setzen, und das demnächst auch noch womöglich unter hohem Zeitdruck bei der Realisierung?

Lieferanten aus China, USA, Polen oder Türkei? Eher nicht.

Die lädt man ein, muss sie eventuell für ihr Angebot bezahlen, und dann läuft das so, wie mit den

Münchner Strassenbahnen, die am Ende dann doch bei Siemens hängenbleiben, weil der Rest in Wahrheit keine Lust hat.

Und was hat das alles mit D&S zu tun? Sehr viel. Auf die Idee mit D&S bin ich über zwei Ecken und diesem Münchner Volksentscheid (wogegen ich mit Nachdruck gegen diesen vollkommen verfrühten Ausstieg in meiner sozialen Umgebung werbe...):

https://www.wallstreet-online.de/diskussion/1238274-221-230/…

(95% der Volksentscheider können ja nicht einmal ad hoc den 1.Hauptsatz der Wärmelehre vom 2. unterscheiden...

) Trading Spotlight

Mit der Aktie von Daldrup & Söhne AG hatten Investoren in den vergangenen Jahren relativ wenig Freude. Von den Rekordtiefs bei Kursen unter 8 Euro hat sich das Papier allerdings bereits gelöst und handelt derzeit bei Kursen von über 9 Euro. Der Anbieter von Bohr- und Umweltdienstleistungen mit Fokus auf Geothermie, Rohstoffe & Exploration sowie Wassergewinnung und Bestandshalter von eigenen Geothermiekraftwerken könnte an der Börse ein Comeback feiern. „Unser Geschäft war in der Vergangenheit immer wieder von politischen Störfeuern und Zurückhaltung von Investoren geprägt. Das hat uns in der Planung durchaus 1 bis 2 Jahre an Zeit gekostet. Derzeit sehen wir aber volle Auftragsbücher und eine rege Nachfragepipeline für geothermische Kraftwerksprojekte. Daher sind wir zuversichtlich, dass wir nunmehr durchstarten können“, sagt uns Firmenchef Josef Daldrup im Hintergrundgespräch. Eines der Sorgenkinder des Unternehmens war zum Beispiel das Geothermiekraftwerk Landau. Das Unternehmen hatte dieses Kraftwerk vor 4 Jahren gekauft und nicht selbst gebaut. Zwischenzeitlich wurde das Kraftwerk wegen Mängel vom Netz genommen. Nunmehr wird erstmals wieder der Probebetrieb aufgenommen. Läuft alles glatt, könnte die Anlage im Dezember erneut in den Regelbetrieb übergehen. Im Regelbetrieb könnte das Kraftwerk im nächsten Jahr zwischen 2 und 3 Mio. Euro zum Umsatz beisteuern. Beim Kraftwerk Taufkirchen gab es in Bezug auf die Stromproduktion technische Probleme, die spätestens bis Weihnachten gelöst sein werden. Auch dieses Kraftwerk soll im nächsten Jahr entsprechend für volle 12 Monate zum Umsatz beitragen. Die bisherige Wärmeversorgung für die Gemeinden Taufkirchen und Oberhaching war von diesen technischen Problemen nicht betroffen. Das Kraftwerksprojekt in Neuried wird fortgesetzt und soll laut Plan bis Q1 2019 fertiggestellt werden. Bei diesem Projekt hatte es Daldrup mit einer Klage der Stadt Kehl zu tun, die gegen Genehmigung des Hauptbetriebsplans im Geothermie-Projekt Neuried geklagt hat. Die Klage wurde abgewiesen und Daldrup kann den Bau des Kraftwerks fortsetzen. Ein weiteres, eigenes Kraftwerk soll ab 2018 in Puchheim entstehen. Hierbei handelt sich um ein kommunales Projekte, an dem sich die Gemeinde beteiligen will. Ziel ist, den Anteil an Erlösen aus eigenen Kraftwerken von derzeit absehbar knapp 20 % mittelfristig auf ca. 50 % auszubauen, so Daldrup. Den Rest der Gesamtleistung erzielt das Unternehmen aus dem Projektgeschäft bzw. Bohrungen für Dritte. Anzeige Crowdinvesting in Betongold: Attraktive Zinsen ab 5-6 % p.a. Fest- und Tagesgeldkonten weisen derzeit nur magere Renditen auf. Auf der Suche nach Alternativen entdecken Anleger zunehmend das Thema Crowdinvesting. Mit EXPORO, Deutschlands führender Plattform für Immobilien Crowdinvesting, können Sie bereits ab 500 € zum Immobilieninvestor werden. Informieren Sie sich jetzt hier! Mehr erfahren powered by finative Das Jahr 2017 war bisher geprägt sowohl durch eine gute Auftragslage und Auslastung in den Geschäftsbereichen Wassergewinnung, Rohstoffe & Exploration und Umweltdienstleistungen (EDS) als auch durch große, laufende Bohraufträge für Geothermieprojekte in Belgien und in Deutschland. Zudem ist die Nachfrage nach Bohrdienstleistungen und nach schlüsselfertigen Geothermiekraftwerken seitens Investoren und Kommunen sehr rege. „Wir bekommen gute Aufträge und haben per Ende August einen Orderbestand von über 75 Mio. Euro. Wir sind daher erst einmal sehr gut ausgelastet“, sagt Daldrup. Nach dem EEG ist die Vergütung für Strom aus Geothermie bis 2021 stabil. „Mit der dann folgenden Degression von 5 % können wir sehr gut leben und können dies durch Effizienzmaßnahmen ausgleichen. Geothermiekraftwerke bleiben somit für Investoren attraktiv.“ Auch von der Politik erwartet der Firmenchef keine Störfeuer. „Nach der Bundestagswahl ist eine Regierung aus CDU, FDP und Die Grünen sehr wahrscheinlich. Ein grüner Umweltminister wäre durchaus positiv“, sagt Daldrup. Für das Jahr 2017 hat das Unternehmen eine Gesamtleistung von rund 40 Mio. Euro und eine EBIT-Marge zwischen 2 und 5 % in Aussicht gestellt. „Ich bin zuversichtlich, dass wir diese Ziele erreichen werden.“ Gut möglich, dass sogar die obere Bandbreite der Marge erreicht wird. Dann würde die Firma in 2017 vor Steuern und Zinsen 2 Mio. Euro verdienen. Das wäre der höchste Gewinn der letzten Jahre. Sexy ist das natürlich noch nicht. Der aktuelle Börsenwert beträgt 50 Mio. Euro. Die Marge muss rauf. Das ist das Ziel von Dalrdup. „Mit unserem Geschäft sind deutlich höhere Margen möglich. Wir wollen die Marge nach und nach steigern und unseren Aktionären eine Dividende auszahlen“, sagt Daldrup. Gut möglich, dass es schon in 2018 einen Margensprung gibt. Die Gesamtleistung wird sich im nächsten Jahr schon allein aufgrund des sehr guten Auftragsbestands erhöhen. Perspektivisch könnte Daldrup mit einer Marge zwischen 10 und 12 % wirtschaften. Die Auszahlung einer Dividende könnte schon erstmals für 2017 erfolgen. Das wollte Daldrup aber nicht bestätigen. „Aufgrund unserer Kraftwerke im eigenen Bestand erzielen wir ab 2018 regelmäßige Cashflows, die die Auszahlung einer Dividende rechtfertigen.“ Daldrup steht vor dem Comeback. An der Börse hat sich dies noch nicht wirklich herumgesprochen. Zudem könnte die Aktie zu einem Gewinner der Jamaika-Regierung zählen. Wir raten zum Kauf der Daldrup-Aktie. www.vorstandswoche.de

Heißer Turnaround?: Profiteur einer JAMAIKA-Koalition? | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/9984285-heisser-t…

Heißer Turnaround?: Profiteur einer JAMAIKA-Koalition? | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/9984285-heisser-t…

Antwort auf Beitrag Nr.: 32.646.987 von taiwandeal am 03.12.07 15:05:06

... muss jeder für sich selbst entscheiden ...

... ob sich daran zu den aktuellen Kursen etwas geändert hat ...

Zitat von taiwandeal: findet Ihr 90 Millionen Marktkapitalisierung nicht ein bisschen viel ?

... muss jeder für sich selbst entscheiden ...

Antwort auf Beitrag Nr.: 55.923.431 von hermie01 am 10.10.17 20:32:43

... aber Kollege F-House möchte wissen, warum man als dd-anleger am Rad drehen sollte, wenn es an der "erfolgsstory" fehlt ...

... hier die passende "geschichte" zur unerklärlichen kursexplosion ...

... und zur mutter der porzellankiste mit den Kraftwerken, WTs, E-Bereich-Kernproblemen ...

... Zitat aus SZ.de | 12.07.17 | Autor: Heiner Effern

... Die Stadtwerke haben sich mit Unterstützung des Stadtrats das Ziel gesteckt, den Gasbedarf Münchens durch eigene Produktion zu decken. Wie unberechenbar Investitionen in diesem Geschäft sein können, erleben die Stadtwerke beim Feld Hejre in der Nordsee. Technische Schwierigkeiten zwangen sie dort, die Produktion zu stoppen. Bis heute. Zugleich macht ihnen der konstant niedrige Gaspreis Sorgen. Die SWM-Tochter konnte deshalb die Investitionen in weitere Gasfelder, die dringend entwickelt werden mussten, nicht mehr selbst stemmen. Das machte ein Darlehen von 400 Millionen Euro nötig, das die SWM der Bayerngas Norge gaben.

... Mittlerweile läuft dort die Produktion, zusätzlich bereitgestellte 350 Millionen Euro mussten nicht mehr abgerufen werden. Mit einem neuen, starken Partner, der ebenfalls bereits in der Nordsee tätig ist, sollen solche Risiken künftig nicht mehr auf die Stadtwerke und ihre Töchter zurückfallen.

... Fragen zu den Risiken der Geldanlage hier hatte schon damals der nachfolgend Zitierte ...

... Es tut mit aufrichtig leid ... als aus gutem grund nichtinvestierter ...

Zitat von hermie01: Das mit den Kraftwerken ist das Kernproblem.

Aber: Neu erfunden wird das auch nicht. Es gibt genügend Kraftwerke, die laufen.

Habe gestern nachgefragt, wie es um die Installation des WT steht. Völlig blöd

sind die Stadtwerke München auch nicht. Die würden das nicht forcieren wenn nichts ginge.

Also: Abwarten und dann kann es auch ganz schnell gehen.

... aber Kollege F-House möchte wissen, warum man als dd-anleger am Rad drehen sollte, wenn es an der "erfolgsstory" fehlt ...

... hier die passende "geschichte" zur unerklärlichen kursexplosion ...

... und zur mutter der porzellankiste mit den Kraftwerken, WTs, E-Bereich-Kernproblemen ...

... Zitat aus SZ.de | 12.07.17 | Autor: Heiner Effern

... Die Stadtwerke haben sich mit Unterstützung des Stadtrats das Ziel gesteckt, den Gasbedarf Münchens durch eigene Produktion zu decken. Wie unberechenbar Investitionen in diesem Geschäft sein können, erleben die Stadtwerke beim Feld Hejre in der Nordsee. Technische Schwierigkeiten zwangen sie dort, die Produktion zu stoppen. Bis heute. Zugleich macht ihnen der konstant niedrige Gaspreis Sorgen. Die SWM-Tochter konnte deshalb die Investitionen in weitere Gasfelder, die dringend entwickelt werden mussten, nicht mehr selbst stemmen. Das machte ein Darlehen von 400 Millionen Euro nötig, das die SWM der Bayerngas Norge gaben.

... Mittlerweile läuft dort die Produktion, zusätzlich bereitgestellte 350 Millionen Euro mussten nicht mehr abgerufen werden. Mit einem neuen, starken Partner, der ebenfalls bereits in der Nordsee tätig ist, sollen solche Risiken künftig nicht mehr auf die Stadtwerke und ihre Töchter zurückfallen.

... Fragen zu den Risiken der Geldanlage hier hatte schon damals der nachfolgend Zitierte ...

nicht alle Kritiker haben sich der Polemik verschrieben und drehen am Rad wie unser Thread-Teilnehmer

hier

hier

... Achtung: Hiermit warnt das Bundesbafinchenfinanzkatastrophentutsichnixamt ...

... sorry, Tippfehler ...... es muss natürlich drwatch heissen ...

25.03.24 · EQS Group AG · Daldrup & Soehne |

08.01.24 · 4investors · Daldrup & Soehne |

08.01.24 · EQS Group AG · Daldrup & Soehne |

19.12.23 · EQS Group AG · Daldrup & Soehne |

09.10.23 · Aktien Global · Daldrup & Soehne |