Diskussion zu CytoSorbents Corporation (Seite 189)

eröffnet am 20.05.09 17:22:57 von

neuester Beitrag 18.04.24 12:50:58 von

neuester Beitrag 18.04.24 12:50:58 von

Beiträge: 4.237

ID: 1.150.520

ID: 1.150.520

Aufrufe heute: 1

Gesamt: 689.436

Gesamt: 689.436

Aktive User: 0

ISIN: US23283X2062 · WKN: A12GDU · Symbol: CTSO

0,7575

EUR

+0,93 %

+0,0070 EUR

Letzter Kurs 26.04.24 Quotrix Düsseldorf

Neuigkeiten

26.04.24 · globenewswire |

17.04.24 · globenewswire |

14.03.24 · globenewswire |

06.03.24 · globenewswire |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,9700 | +324,79 | |

| 1,7800 | +36,92 | |

| 13,760 | +22,86 | |

| 0,6577 | +19,36 | |

| 218,06 | +18,89 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5925 | -15,36 | |

| 0,6835 | -20,53 | |

| 3,9200 | -23,14 | |

| 0,6100 | -51,20 | |

| 1,8819 | -55,93 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.034.553 von MisterMarket72 am 06.03.19 17:08:14Sorry, der Call ist natürlich erst morgen...

http://www.spiegel.de/gesundheit/diagnose/krebsmittel-kymria…

Spannende Details zur Abrechnung einer CAR-T / Kymriah-Behandlung. An Stelle von Novartis würde ich den behandelnden Ärzten spätestens jetzt vorschreiben, dass der Behandlunserfolg durch einen Adsorber-Einsatz so weit wie möglich sichergestellt wird.

Spannende Details zur Abrechnung einer CAR-T / Kymriah-Behandlung. An Stelle von Novartis würde ich den behandelnden Ärzten spätestens jetzt vorschreiben, dass der Behandlunserfolg durch einen Adsorber-Einsatz so weit wie möglich sichergestellt wird.

Operating and Financial Results 2018

https://www.nasdaq.com/press-release/cytosorbents-to-report-…Heute Abend um 22.45 Uhr geht's los, wobei die Q4 Zahlen mit etwa 5,477 Mio USD an Sales Revenues quasi bekannt sind.

Disclaimer: ich bin sehr long und werde demnächst vermutlich Richtung anderthalb Reihenhäuser in ordentlicher Lage aufstocken.

Antwort auf Beitrag Nr.: 60.031.583 von Aliberto am 06.03.19 11:08:33Gegenfrage: Was hat das Management die letzten drei Jahre an wirklich guter Arbeit geleistet und welche großen operativen Fortschritte wurden dadurch für die Gesellschaft und die Aktionäre erreicht ??

Erstmal und schon wieder: danke für deine Ausführungen. Bin selber erst seit September 2017 dabei und daher nicht so wirklich firm, was die Historie betrifft.

Dass wir die letzten drei Jahre anders bewerten, geht für mich in Ordnung. Alles, was du CTSO vorwirfst, halte ich ihnen quasi zu gute.

1) Das Risiko, eine Sepsis-Studie gegen die Wand zu fahren, war und ist eklatant hoch. Zumal man damals noch sehr unsicher war, was die Einsatzdauer des Adsorbers betrifft. Richtige Entscheidung, da locker zu lassen, finde ich.

2) Dass man sich die Vetriebspartnerschaften anders vorgestellt hat, derzweil in Deutschland einen ordentlichen Direktvertrieb aufgestellt hat und diesen jetzt replizieren will, halte ich für richtig. Insbesondere auch, weil die Widerstände ohne randomisierte Studien nachwievor wahnsinnig hoch sind und jede neue Krankenhausabteilung quasi von Hand eingefangen werden will. Dass sich da irgendwelche Fresenius-Vertriebler wild ins Zeug legen, halte ich für eher unwahrscheinlich. Meines Wissens gibt es hier auch Schulungsbedarf für die Anwender, der im Direktvertrieb abgefangen und bedient wird. Kann mir nicht vorstellen, dass die Vertriebspartner das auch anbieten.

3) Wegen Fresenius: meines Wissens haben die neuen Dialyse-Geräte alle spezielle und einprogrammierte Cytosorb-Programme. Stimmt mich eher positiv.

4) Zu den Studien: für mich ist man da immer noch in eine Finde-Phase. Beispielsweise ist Geschichte mit Leberversagen und Bilirubin immer noch recht frisch. Wie wir wissen, sind die Einsatzgebiete des Adsorbers vielfältig. Mir würden aus dem Stand drei Studien einfallen, von denen ich mir sehr viel versprechen würde: 1) Verringerung von OP-Komplikationen bei Einnahme von Blutverdünnern, 2) Leberversagen / Bilirubinabbau, 3) Adsorber-Einsatz bei schweren Traumata. Unterm Strich liefert die sehr aktive und interessierte Cytosorb-Anwendergemeinde hier Impulse wie die vielen monozentrischen Studien zeigen. Den Wunsch, vieles aus eigener Kraft stemmen zu wollen und zu können, finde ich gut.

Übrigens laut Professort Wendt (Uniklinik Essen) wird der letzte Patient der 250-Patienten-REMOVE-Studie schon im Dezember diesen Jahres seine Behandlung abschließen. Die Studie schreitet rasant voran. Wir sind aktuell bei über 125 behandelten Patienten (inkl. Kontrollgruppe).

Wobei mir die REMOVE-Studie blöderweise am meisten Sorgen macht, weil man den Adsorber nur zwei bis drei Stunden WÄHREND der OP einsetzt. Finde ich doof und riskant.

5) Zu den Kapitalerhöhungen: kann passieren, muss man mit leben. Wobei die jüngere Vergangenheit ja gezeigt hat, dass man sich Kapital auch anderweitig beschaffen kann. Wenn man sich hier noch mal 10 - 15 Mio USD zu halbwegs anständigen Konditionen leihen würde, wäre das vermutlich kursschonender.

6) Zum Kurs: die Shorties haben einen Heidenspaß mit "uns". Mit ein paar Mio USD Spielgeld kann man das Ding hinprügeln, wohin man will. Selbst wenn sich der Kurs über Nacht verdoppelt, muss man sich nur ein paar Stücke extra leihen, um den Kurs wieder implodieren zu lassen. Muss man akzeptieren und für seine Zwecke nutzen. Ist auch nur ein Geschäft. Wer sich dafür näher interessiert, wird bei Youtube fündig. Jim Chanos ist quasi der Warren Buffett der Shorties.

7) Die letzten drei Jahre: Saleszuwachs von 8,2 Mio USD 2016 auf ca. 20,2 Mio USD in 2018. 800 Krankenhausabteilungen eingefangen, die aktuell jährlich so um die 20.000 Adsorber einsetzen. Passt für mich - aber auch erst seit dem ich stundenlang mit irgendwelchen renitenten Ärzten näher gesprochen habe. Rate mal, wie viele arrivierte Ärzte überhaupt noch irgendwelche Studien lesen (Spoiler: während der Arbeit keine Zeit und privat keine Lust).

Mit Geduld und Spucke wird das schon was. Im Zweifel einfach an die Fallstudien halten. Die letzte Schlangenbiss-Fallstudie habe ich quasi auswendig gelernt.

Erstmal und schon wieder: danke für deine Ausführungen. Bin selber erst seit September 2017 dabei und daher nicht so wirklich firm, was die Historie betrifft.

Dass wir die letzten drei Jahre anders bewerten, geht für mich in Ordnung. Alles, was du CTSO vorwirfst, halte ich ihnen quasi zu gute.

1) Das Risiko, eine Sepsis-Studie gegen die Wand zu fahren, war und ist eklatant hoch. Zumal man damals noch sehr unsicher war, was die Einsatzdauer des Adsorbers betrifft. Richtige Entscheidung, da locker zu lassen, finde ich.

2) Dass man sich die Vetriebspartnerschaften anders vorgestellt hat, derzweil in Deutschland einen ordentlichen Direktvertrieb aufgestellt hat und diesen jetzt replizieren will, halte ich für richtig. Insbesondere auch, weil die Widerstände ohne randomisierte Studien nachwievor wahnsinnig hoch sind und jede neue Krankenhausabteilung quasi von Hand eingefangen werden will. Dass sich da irgendwelche Fresenius-Vertriebler wild ins Zeug legen, halte ich für eher unwahrscheinlich. Meines Wissens gibt es hier auch Schulungsbedarf für die Anwender, der im Direktvertrieb abgefangen und bedient wird. Kann mir nicht vorstellen, dass die Vertriebspartner das auch anbieten.

3) Wegen Fresenius: meines Wissens haben die neuen Dialyse-Geräte alle spezielle und einprogrammierte Cytosorb-Programme. Stimmt mich eher positiv.

4) Zu den Studien: für mich ist man da immer noch in eine Finde-Phase. Beispielsweise ist Geschichte mit Leberversagen und Bilirubin immer noch recht frisch. Wie wir wissen, sind die Einsatzgebiete des Adsorbers vielfältig. Mir würden aus dem Stand drei Studien einfallen, von denen ich mir sehr viel versprechen würde: 1) Verringerung von OP-Komplikationen bei Einnahme von Blutverdünnern, 2) Leberversagen / Bilirubinabbau, 3) Adsorber-Einsatz bei schweren Traumata. Unterm Strich liefert die sehr aktive und interessierte Cytosorb-Anwendergemeinde hier Impulse wie die vielen monozentrischen Studien zeigen. Den Wunsch, vieles aus eigener Kraft stemmen zu wollen und zu können, finde ich gut.

Übrigens laut Professort Wendt (Uniklinik Essen) wird der letzte Patient der 250-Patienten-REMOVE-Studie schon im Dezember diesen Jahres seine Behandlung abschließen. Die Studie schreitet rasant voran. Wir sind aktuell bei über 125 behandelten Patienten (inkl. Kontrollgruppe).

Wobei mir die REMOVE-Studie blöderweise am meisten Sorgen macht, weil man den Adsorber nur zwei bis drei Stunden WÄHREND der OP einsetzt. Finde ich doof und riskant.

5) Zu den Kapitalerhöhungen: kann passieren, muss man mit leben. Wobei die jüngere Vergangenheit ja gezeigt hat, dass man sich Kapital auch anderweitig beschaffen kann. Wenn man sich hier noch mal 10 - 15 Mio USD zu halbwegs anständigen Konditionen leihen würde, wäre das vermutlich kursschonender.

6) Zum Kurs: die Shorties haben einen Heidenspaß mit "uns". Mit ein paar Mio USD Spielgeld kann man das Ding hinprügeln, wohin man will. Selbst wenn sich der Kurs über Nacht verdoppelt, muss man sich nur ein paar Stücke extra leihen, um den Kurs wieder implodieren zu lassen. Muss man akzeptieren und für seine Zwecke nutzen. Ist auch nur ein Geschäft. Wer sich dafür näher interessiert, wird bei Youtube fündig. Jim Chanos ist quasi der Warren Buffett der Shorties.

7) Die letzten drei Jahre: Saleszuwachs von 8,2 Mio USD 2016 auf ca. 20,2 Mio USD in 2018. 800 Krankenhausabteilungen eingefangen, die aktuell jährlich so um die 20.000 Adsorber einsetzen. Passt für mich - aber auch erst seit dem ich stundenlang mit irgendwelchen renitenten Ärzten näher gesprochen habe. Rate mal, wie viele arrivierte Ärzte überhaupt noch irgendwelche Studien lesen (Spoiler: während der Arbeit keine Zeit und privat keine Lust).

Mit Geduld und Spucke wird das schon was. Im Zweifel einfach an die Fallstudien halten. Die letzte Schlangenbiss-Fallstudie habe ich quasi auswendig gelernt.

Antwort auf Beitrag Nr.: 60.028.316 von MisterMarket72 am 05.03.19 21:30:07

Davon hat Chan schon 2016 gesprochen und einen Umsatz von ca. 100 Mio Dollar für 2020 bis 2021 in Aussicht gestellt; davon sind wir weit entfernt und m.M.n. wird dies auch bis 2023 wohl nix werden. Ich erwarte einfach mal eine klare Strategie und eine klare Aussage seitens des Management, welche mittelfristige Strategie man denn nun verfolgt.

Hier mal eine unvollständige -aus meinem Gedächtnis- Auflistung diverser Strategiewechsel des Managements die letzten Jahre:

- 2014/2015 hat man angekündigt, dass man in den USA einen "fast track" Status beantragt hat und dann Ende 2015 davon wieder Abstand genommen, weil die FDA die 28-Tage-Mortalität als primären Endpunkt verlangt hat.

- Dann hat man angekündigt, dass man den Vertrieb in vielen Ländern über ausgesuchte und hervorragende Vertriebspartner angeht und so deren Kontakte und Vertriebsnetz nutzen kann; zudem keine großen eigenen Personalkosten bei gleichzeitig deutlich steigenden Vertriebspartnerumsätzen hat. Dies scheint nun nach ca. 4 Jahren auch nicht zu klappen und daher hat man ja nach Belgien und Luxemburg nun weitere Länder zu Direktverkaufsgebieten erklärt; welche Vertriebspartnerschaften laufen überhaupt gut ?

Mit Fresenius hat man 2017 eine erweiterte Vertriebsvereinbarung angekündigt und dort hieß es:

"Increased commitment with 3-year renewal and guaranteed minimum orders of CytoSorb – Under the terms of the revised 3-year agreement, CytoSorbents extends FMC's exclusive distributorship of CytoSorb for critical care applications in France, Poland, Sweden, Denmark, Finland, and Norway through 2019. Within these countries, FMC will develop and promote an integrated CytoSorb CRRT kit consisting of CytoSorb and FMC's CytoSorb-compatible blood tubing set. As part of the deal, FMC agrees to make guaranteed minimum quarterly orders and payments, evaluable every one and a half years." http://cytosorbents.mediaroom.com/2017-01-09-Fresenius-Medic…

und nun heißt es plötzlich im März 2019:

"CytoSorbents announced that it has expanded direct sales of CytoSorb for all applications to Poland and the Netherlands, and for critical care applications in Sweden, Denmark, and Norway."

....hhmmm, was ist denn mit der erweiterten Vertriebsvereinbarung mit Fresenius aus 2017, ist diese jetzt hinfällig? Kann es sein, dass Fresenius den kompletten Vertrieb des CTSO-Filters einstellt ?? Und wenn ja, warum bzw. warum übernimmt Fresenius jetzt nicht aggressiv den Vertrieb in diesen Ländern (Fragen über Fragen und keine Antworten seitens des Management !) ??

http://cytosorbents.mediaroom.com/2019-03-05-CytoSorbents-Ex…

- In den letzten 18 Monaten hat man immer wieder ausdrücklich auf die Erreichung des operativen Break-Even (ohne Trialkosten und Aktienoptionen) hingewiesen, dies scheint nun mit dem Strategiewechsel hin zu mehr eigenem Direktvertrieb und deutlich steigenden Personalkosten auch erst einmal erledigt zu sein !

Seit September 2018 hat man ca. 45 neue Leute eingestellt; unterstellen wir einfach mal ein durchschnittliches Bruttogehalt von 4.000,- Euro pro Person zzgl. Sozialabgaben etc. seitens des Arbeitgebers kommen wir dann auf ca. 5.000,- pro Person = 45 Leute mal 5.000,- = 225.000 Euro zusätzlich höhere Ausgaben pro Monat = ca. 675.000 pro Quartal !

So schnell können die Umsätze überhaupt nicht wachsen, zumal es ja evtl. jetzt in den neuen Direktverkaufsgebieten evtl. mal in den ersten ein oder zwei Quartalern überhaupt keinen Umsatz durch die eigene Vertriebsmannschaft gibt (da es bisher auch kaum Umsatz über Vertriebspartner hier gab, dürfte dies aber nicht ganzt so schwer wiegen).

- Jetzt hat man angekündigt, dass man nun vermehrt Studien selber finanzieren und veröffentlichen will. Findet man keine Sponsoren mehr für größere Studien ?? oder warum geht man nun den Weg und finanziert größere Studien selber => dass hier Ende 2019 oder Anfang 2020 eine KE nötig sein wird, ist doch wohl klar....und dies bei der Historie des Management bzgl. "erfolgreicher bzw. eher missglückter KE´s".

- etc.

Gegenfrage:

Was hat das Management die letzten drei Jahre an wirklich guter Arbeit geleistet und welche großen operativen Fortschritte wurden dadurch für die Gesellschaft und die Aktionäre erreicht ??

Zitat von MisterMarket72: Chan hat in seiner letzten Investorenkonferenz davon gesprochen, in den nächsten drei bis fünf Jahren 100 Mio USD Salesrevenues bei einem EBITDA von über 50 % einfahren zu wollen (Quelle: http://wsw.com/webcast/leerink32/register.aspx?conf=leerink3…) - das ist sportlich und und entspricht bei einem mittleren Zeithorizont von vier Jahren einem jährlichen Wachstum von 50 %. Dass das mit den dünnen Distributoren-Umsätzen eher schwierig wird, ist klar.

Davon hat Chan schon 2016 gesprochen und einen Umsatz von ca. 100 Mio Dollar für 2020 bis 2021 in Aussicht gestellt; davon sind wir weit entfernt und m.M.n. wird dies auch bis 2023 wohl nix werden. Ich erwarte einfach mal eine klare Strategie und eine klare Aussage seitens des Management, welche mittelfristige Strategie man denn nun verfolgt.

Hier mal eine unvollständige -aus meinem Gedächtnis- Auflistung diverser Strategiewechsel des Managements die letzten Jahre:

- 2014/2015 hat man angekündigt, dass man in den USA einen "fast track" Status beantragt hat und dann Ende 2015 davon wieder Abstand genommen, weil die FDA die 28-Tage-Mortalität als primären Endpunkt verlangt hat.

- Dann hat man angekündigt, dass man den Vertrieb in vielen Ländern über ausgesuchte und hervorragende Vertriebspartner angeht und so deren Kontakte und Vertriebsnetz nutzen kann; zudem keine großen eigenen Personalkosten bei gleichzeitig deutlich steigenden Vertriebspartnerumsätzen hat. Dies scheint nun nach ca. 4 Jahren auch nicht zu klappen und daher hat man ja nach Belgien und Luxemburg nun weitere Länder zu Direktverkaufsgebieten erklärt; welche Vertriebspartnerschaften laufen überhaupt gut ?

Mit Fresenius hat man 2017 eine erweiterte Vertriebsvereinbarung angekündigt und dort hieß es:

"Increased commitment with 3-year renewal and guaranteed minimum orders of CytoSorb – Under the terms of the revised 3-year agreement, CytoSorbents extends FMC's exclusive distributorship of CytoSorb for critical care applications in France, Poland, Sweden, Denmark, Finland, and Norway through 2019. Within these countries, FMC will develop and promote an integrated CytoSorb CRRT kit consisting of CytoSorb and FMC's CytoSorb-compatible blood tubing set. As part of the deal, FMC agrees to make guaranteed minimum quarterly orders and payments, evaluable every one and a half years." http://cytosorbents.mediaroom.com/2017-01-09-Fresenius-Medic…

und nun heißt es plötzlich im März 2019:

"CytoSorbents announced that it has expanded direct sales of CytoSorb for all applications to Poland and the Netherlands, and for critical care applications in Sweden, Denmark, and Norway."

....hhmmm, was ist denn mit der erweiterten Vertriebsvereinbarung mit Fresenius aus 2017, ist diese jetzt hinfällig? Kann es sein, dass Fresenius den kompletten Vertrieb des CTSO-Filters einstellt ?? Und wenn ja, warum bzw. warum übernimmt Fresenius jetzt nicht aggressiv den Vertrieb in diesen Ländern (Fragen über Fragen und keine Antworten seitens des Management !) ??

http://cytosorbents.mediaroom.com/2019-03-05-CytoSorbents-Ex…

- In den letzten 18 Monaten hat man immer wieder ausdrücklich auf die Erreichung des operativen Break-Even (ohne Trialkosten und Aktienoptionen) hingewiesen, dies scheint nun mit dem Strategiewechsel hin zu mehr eigenem Direktvertrieb und deutlich steigenden Personalkosten auch erst einmal erledigt zu sein !

Seit September 2018 hat man ca. 45 neue Leute eingestellt; unterstellen wir einfach mal ein durchschnittliches Bruttogehalt von 4.000,- Euro pro Person zzgl. Sozialabgaben etc. seitens des Arbeitgebers kommen wir dann auf ca. 5.000,- pro Person = 45 Leute mal 5.000,- = 225.000 Euro zusätzlich höhere Ausgaben pro Monat = ca. 675.000 pro Quartal !

So schnell können die Umsätze überhaupt nicht wachsen, zumal es ja evtl. jetzt in den neuen Direktverkaufsgebieten evtl. mal in den ersten ein oder zwei Quartalern überhaupt keinen Umsatz durch die eigene Vertriebsmannschaft gibt (da es bisher auch kaum Umsatz über Vertriebspartner hier gab, dürfte dies aber nicht ganzt so schwer wiegen).

- Jetzt hat man angekündigt, dass man nun vermehrt Studien selber finanzieren und veröffentlichen will. Findet man keine Sponsoren mehr für größere Studien ?? oder warum geht man nun den Weg und finanziert größere Studien selber => dass hier Ende 2019 oder Anfang 2020 eine KE nötig sein wird, ist doch wohl klar....und dies bei der Historie des Management bzgl. "erfolgreicher bzw. eher missglückter KE´s".

- etc.

Gegenfrage:

Was hat das Management die letzten drei Jahre an wirklich guter Arbeit geleistet und welche großen operativen Fortschritte wurden dadurch für die Gesellschaft und die Aktionäre erreicht ??

Trading Spotlight

Antwort auf Beitrag Nr.: 60.024.665 von Aliberto am 05.03.19 15:19:18Danke für deine Links und Einschätzungen.

Wenn du erlaubst, meine Beobachtungen und Gedanken in Sachen CTSO der letzten Wochen:

Chan hat in seiner letzten Investorenkonferenz davon gesprochen, in den nächsten drei bis fünf Jahren 100 Mio USD Salesrevenues bei einem EBITDA von über 50 % einfahren zu wollen (Quelle: http://wsw.com/webcast/leerink32/register.aspx?conf=leerink3…) - das ist sportlich und und entspricht bei einem mittleren Zeithorizont von vier Jahren einem jährlichen Wachstum von 50 %. Dass das mit den dünnen Distributoren-Umsätzen eher schwierig wird, ist klar.

Ich verstehe, dass dir die Verlässlichkeit der Aussagen des CEOs und damit der annoncierte operative Break-Even wichtig sind. Dachte auch so, habe aber das Lager gewechselt. Chan sprach in obigem Call übrigens von einem 75 % Direct Sales Anteil. Darüber hinaus gab es kürzlich eine Stocking-Order aus Italien über 216.000 Euro für 135 Adsorber - Stückpreis also so bei 1.600 Euro. Könnte ein Indiz dafür sein, dass die Distributoren ganz schöne Aufschläge verlangen. Will sagen: wenn Chan/Steiner hier den Kurs wechseln, den Direktvertrieb stärken und das operative Break-Even noch mal vertagen, passt das für mich.

Nebenbei: die kürzlich von dir vorgestellte Marketing Agentur macht einen ganz guten Eindruck. Und das meines Wissens ERSTE CTSO-Kardio-WEBINAR letzte Woche war mit 250 Teilnehmer gut besucht und prominent moderiert. Moderator war der Kardio-Chef der Uniklinik Sorbonne. Prof. Wendt aus Essen, der zum Thema Endokarditis gesprochen hat, wurde gefragt, bei welcher "Schwere" einer Endokarditis der Adsorber einzusetzen ist. Antwort: er persönlich setzt den Adsorber bei jeder Endokarditis ein.

Insgesamt und jenseits aller randomisierten Studien sprechen renomierte Ärzte vergleichsweise begeistert davon wie schnell der Adsorber Patienten stabilisieren kann. Der Sorbonne-Kardioprofessor sprach dann noch von einer jungen Patienten, die neben ihren Kardio-Problemen auch noch ein Leberversagen mit hohen Bilirubinleveln bekam. Als man die Patientin im Prinzip schon abgeschrieben hatte und jede Standardtherapie nix mehr bewirkte, holte man den Adsorber raus. Der Prof. war zu dem Zeitpunkt schon zu Hause und wartete darauf, vom Ableben der Patientin in Kenntnis gesetzt zu werden. Gegen jede Wahrscheinlichkeit hat der Adsorber die Patientien dann tatsächlich noch zurückgeholt.

Bin im Fall von CTSO ein großer Fan von Webinars, weil sich weltweit beliebig viele Ärzte beteiligen können (waren wohl auch 50 Inder unter den Teilnehmern - vielleicht ja auch die indische NAVY, die kürzlich eine Order rausgehauen hat) und weil das ganze natürlich auch preiswerter ist als die großen Anwendertreffen.

Was mir noch in ein paar Nebensätzen aufgefallen ist: inzwischen scheint die komplette Adsorber-Behandlung von deutschen Krankenkassen bezahlt zu werden (anfangs gab es wohl nur Fallpauschalen).

Fazit: ich habe Chan/Steiner nix vorzuwerfen bzw. wüsste nicht, was ich selbst anders oder besser machen würde.

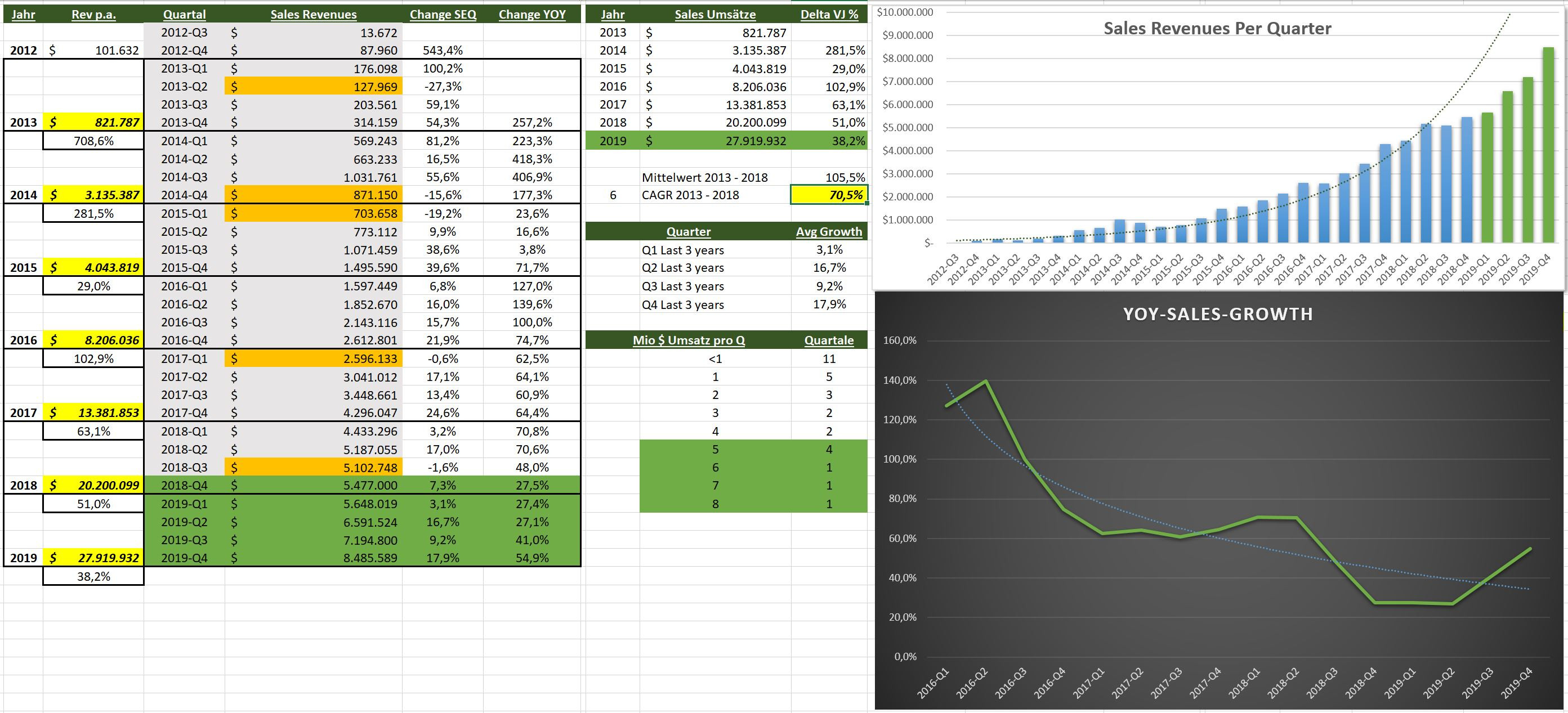

Vom Wunsch, dass der weitere Weg ohne gelegentlich Rücksetzer abläuft, habe ich mich nach Erstellung nachfolgender Tabelle verabschiedet. Die Tabelle zeigt in orange auf der linken Seite die gelegentlich leider auftretenden Rücksetzer, die einen Investor hätten zweifeln und seine Position verkaufen lassen können.

Unterm Strich hast sich der Umsatz seit 2013 aber trotzdem vervierundzwanzigfacht. Wer da bei jedem etwas schwächeren Quartalsergebnis aus dem Fenster springen will, sollte sich besser eine Wohnung im Erdgeschossbereich suchen.

(Alle grün gefärbten Zahlen sind meine Schätzungen)

Frage an dich: was würdest du als Head of Sales oder CEO anders machen?

Wenn du erlaubst, meine Beobachtungen und Gedanken in Sachen CTSO der letzten Wochen:

Chan hat in seiner letzten Investorenkonferenz davon gesprochen, in den nächsten drei bis fünf Jahren 100 Mio USD Salesrevenues bei einem EBITDA von über 50 % einfahren zu wollen (Quelle: http://wsw.com/webcast/leerink32/register.aspx?conf=leerink3…) - das ist sportlich und und entspricht bei einem mittleren Zeithorizont von vier Jahren einem jährlichen Wachstum von 50 %. Dass das mit den dünnen Distributoren-Umsätzen eher schwierig wird, ist klar.

Ich verstehe, dass dir die Verlässlichkeit der Aussagen des CEOs und damit der annoncierte operative Break-Even wichtig sind. Dachte auch so, habe aber das Lager gewechselt. Chan sprach in obigem Call übrigens von einem 75 % Direct Sales Anteil. Darüber hinaus gab es kürzlich eine Stocking-Order aus Italien über 216.000 Euro für 135 Adsorber - Stückpreis also so bei 1.600 Euro. Könnte ein Indiz dafür sein, dass die Distributoren ganz schöne Aufschläge verlangen. Will sagen: wenn Chan/Steiner hier den Kurs wechseln, den Direktvertrieb stärken und das operative Break-Even noch mal vertagen, passt das für mich.

Nebenbei: die kürzlich von dir vorgestellte Marketing Agentur macht einen ganz guten Eindruck. Und das meines Wissens ERSTE CTSO-Kardio-WEBINAR letzte Woche war mit 250 Teilnehmer gut besucht und prominent moderiert. Moderator war der Kardio-Chef der Uniklinik Sorbonne. Prof. Wendt aus Essen, der zum Thema Endokarditis gesprochen hat, wurde gefragt, bei welcher "Schwere" einer Endokarditis der Adsorber einzusetzen ist. Antwort: er persönlich setzt den Adsorber bei jeder Endokarditis ein.

Insgesamt und jenseits aller randomisierten Studien sprechen renomierte Ärzte vergleichsweise begeistert davon wie schnell der Adsorber Patienten stabilisieren kann. Der Sorbonne-Kardioprofessor sprach dann noch von einer jungen Patienten, die neben ihren Kardio-Problemen auch noch ein Leberversagen mit hohen Bilirubinleveln bekam. Als man die Patientin im Prinzip schon abgeschrieben hatte und jede Standardtherapie nix mehr bewirkte, holte man den Adsorber raus. Der Prof. war zu dem Zeitpunkt schon zu Hause und wartete darauf, vom Ableben der Patientin in Kenntnis gesetzt zu werden. Gegen jede Wahrscheinlichkeit hat der Adsorber die Patientien dann tatsächlich noch zurückgeholt.

Bin im Fall von CTSO ein großer Fan von Webinars, weil sich weltweit beliebig viele Ärzte beteiligen können (waren wohl auch 50 Inder unter den Teilnehmern - vielleicht ja auch die indische NAVY, die kürzlich eine Order rausgehauen hat) und weil das ganze natürlich auch preiswerter ist als die großen Anwendertreffen.

Was mir noch in ein paar Nebensätzen aufgefallen ist: inzwischen scheint die komplette Adsorber-Behandlung von deutschen Krankenkassen bezahlt zu werden (anfangs gab es wohl nur Fallpauschalen).

Fazit: ich habe Chan/Steiner nix vorzuwerfen bzw. wüsste nicht, was ich selbst anders oder besser machen würde.

Vom Wunsch, dass der weitere Weg ohne gelegentlich Rücksetzer abläuft, habe ich mich nach Erstellung nachfolgender Tabelle verabschiedet. Die Tabelle zeigt in orange auf der linken Seite die gelegentlich leider auftretenden Rücksetzer, die einen Investor hätten zweifeln und seine Position verkaufen lassen können.

Unterm Strich hast sich der Umsatz seit 2013 aber trotzdem vervierundzwanzigfacht. Wer da bei jedem etwas schwächeren Quartalsergebnis aus dem Fenster springen will, sollte sich besser eine Wohnung im Erdgeschossbereich suchen.

(Alle grün gefärbten Zahlen sind meine Schätzungen)

Frage an dich: was würdest du als Head of Sales oder CEO anders machen?

So allmählich scheint dem CytoSorbents-Management auch ein Licht aufgegangen zu sein und nun hat man anscheinend auch mal festgestellt, dass der Vertrieb über die diversen Vertriebspartner die letzten Quartale (Jahre) nicht so wirklich super funktioniert hat und daher übernimmt man jetzt mit dem eigenen Direktvertrieb in weiteren 5 Ländern. Das wird natürlich zunächst kosten und da muss weiteres Personal aufgestockt und Kontakte zu Kliniken in den verschiedenen Ländern geknüpft werden. Damit ist der operative Break-Even m.M.n. auch 2019 absolut nicht zu schaffen. Bereits seit September 2018 hat man ca. 45 neue Leute eingestellt und da werden jetzt zunächst die Kosten mal deutlichst ansteigen; so schnell können die Umsätze überhaupt nicht steigen.

http://cytosorbents.mediaroom.com/2019-03-05-CytoSorbents-Ex…

http://cytosorbents.mediaroom.com/2019-03-05-CytoSorbents-Ex…

Antwort auf Beitrag Nr.: 59.940.063 von Aliberto am 22.02.19 10:37:15https://www.inar.de/studie-zeigt-kosteneinsparungspotenzial-…