Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 2106)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 10.05.24 16:09:13 von

neuester Beitrag 10.05.24 16:09:13 von

Beiträge: 42.588

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 79

Gesamt: 5.183.347

Gesamt: 5.183.347

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

42,50

EUR

-2,41 %

-1,05 EUR

Letzter Kurs 10.05.24 L&S Exchange

Neuigkeiten

08.05.24 · dpa-AFX |

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 1,6640 | +16,04 | |

| 527,60 | +15,68 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,6800 | -8,94 | |

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6601 | -26,22 | |

| 47,33 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Danke für die Fakten hier.

Die aktuellen Quellen produzieren absolut im Rahmen der Erwartungen.

Nach gut 2 maximal 3 Jahren sind solche Quellen abbezahlt, die Bohrkosten also wieder verdient.

Danach produzieren die Quellen aber noch 15-20 Jahre lang weiter fast ohne laufende Kosten.

Genau darin besteht das Geschäftsmodell.

In 3-4 Jahren dann wird die DRAG rund 100 abbezahlte Ölquellen haben die dann über viele Jahre schöne Gewinne ohne weitere Investitionskosten produzieren.

Oder die Quellen werden dann in einem Paket eben für ein paar hundert Mio verkauft.

Die aktuellen Quellen produzieren absolut im Rahmen der Erwartungen.

Nach gut 2 maximal 3 Jahren sind solche Quellen abbezahlt, die Bohrkosten also wieder verdient.

Danach produzieren die Quellen aber noch 15-20 Jahre lang weiter fast ohne laufende Kosten.

Genau darin besteht das Geschäftsmodell.

In 3-4 Jahren dann wird die DRAG rund 100 abbezahlte Ölquellen haben die dann über viele Jahre schöne Gewinne ohne weitere Investitionskosten produzieren.

Oder die Quellen werden dann in einem Paket eben für ein paar hundert Mio verkauft.

Danke JoeKerze!

Gute Arbeit!Ich würde sagen, dass sich die Förderung ziemlich nah an der durchschnittlichen Decline-Rate entwickelt (leicht schlechter). Die 50%-Rückgang-Marke hätte ich erst für Oktober erwartet und der Ölanteil ist nicht mehr sonderlich berauschend, aber man nimmt was man kriegen kann, vor allem, wenn es immer noch hochprofitabel ist.

Hoffentlich wird's drüben bald mal ordentlich kalt, damit der Gasverbrauch ansteigt. Dass schon 1,7 Mio $ buchstäblich verbrannt wurden, ist schon sehr ärgerlich.

Nicht, dass ich mit meiner aktuellen Dividendenrendite von 5% nicht gut leben könnte, aber irgendwie...

Sehe gerade: Momentan ist drüben wohl "leider" auch noch einige Zeit goldener Oktober angesagt...

MfG

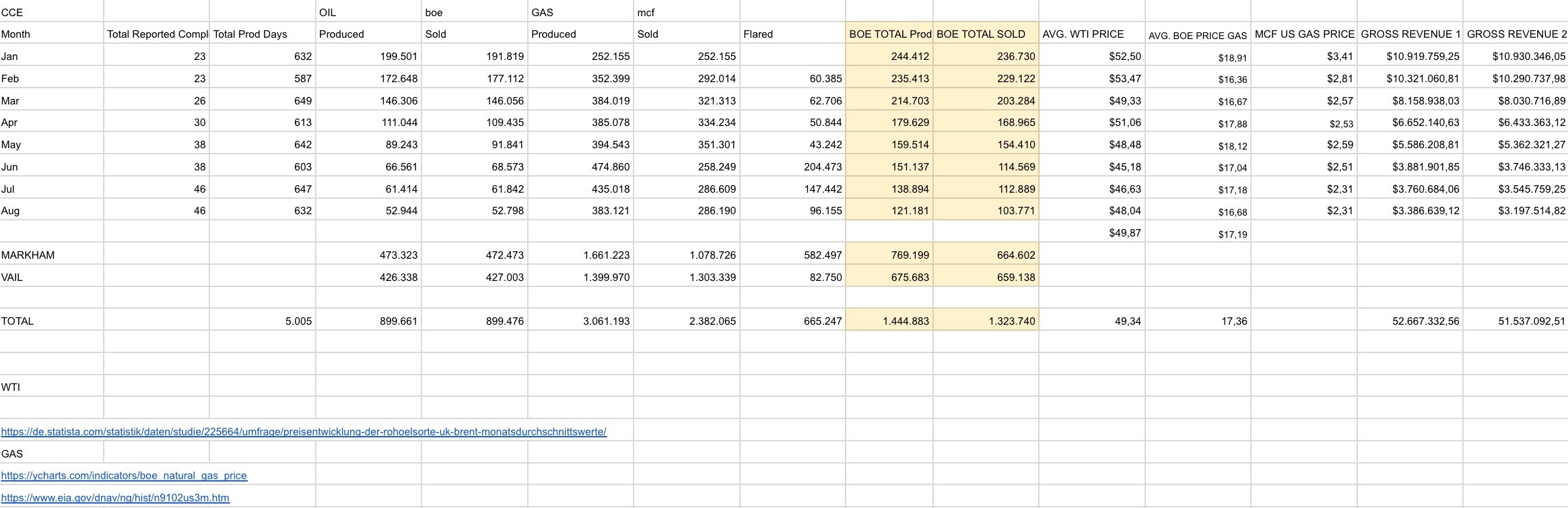

die Quellen für das Pricing noch einmal als Link:

https://de.statista.com/statistik/daten/studie/225664/umfrag…

https://ycharts.com/indicators/boe_natural_gas_price

https://www.eia.gov/dnav/ng/hist/n9102us3m.htm

https://de.statista.com/statistik/daten/studie/225664/umfrag…

https://ycharts.com/indicators/boe_natural_gas_price

https://www.eia.gov/dnav/ng/hist/n9102us3m.htm

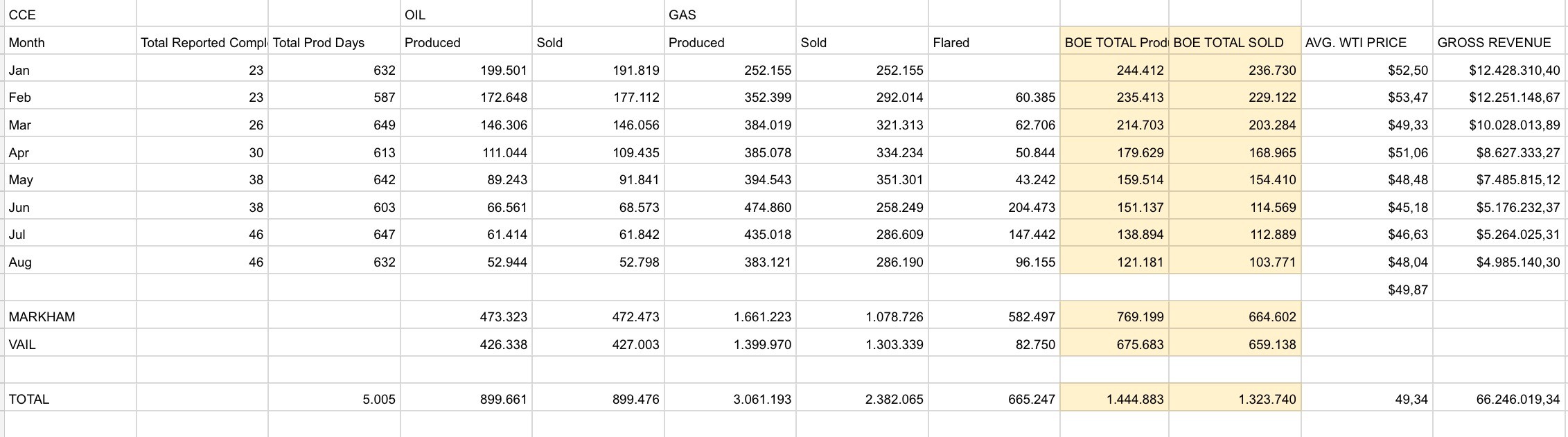

mir ist leider im Chart oben ein Fehler passiert. Der BOE Preis für Natural Gas ist natürlich ein anderer als für WTI. Die Kalkulation für die Bruttoerlöse ist daher falsch. Mit folgender Preistabelle (BOE Price Natural Gas (Avg.) odrr alternativ MCF Importpreis U.S. Pipeline Gas (per Monatsende) kommt man erlösmäßig der Realitätm wohl etwas näher.

Zu guter Letzt noch die CCE-Produktionszahlen, gemeinsam für Oel und Gas in BOE umgerechnet. Man sieht, dass die Declineraten durchaus moderat sind. Beim WTI-Preis habe ich der Einfachheit halber die Costless-Collar-Barriere von 48$ unberücksichtigt gelassen.

Trading Spotlight

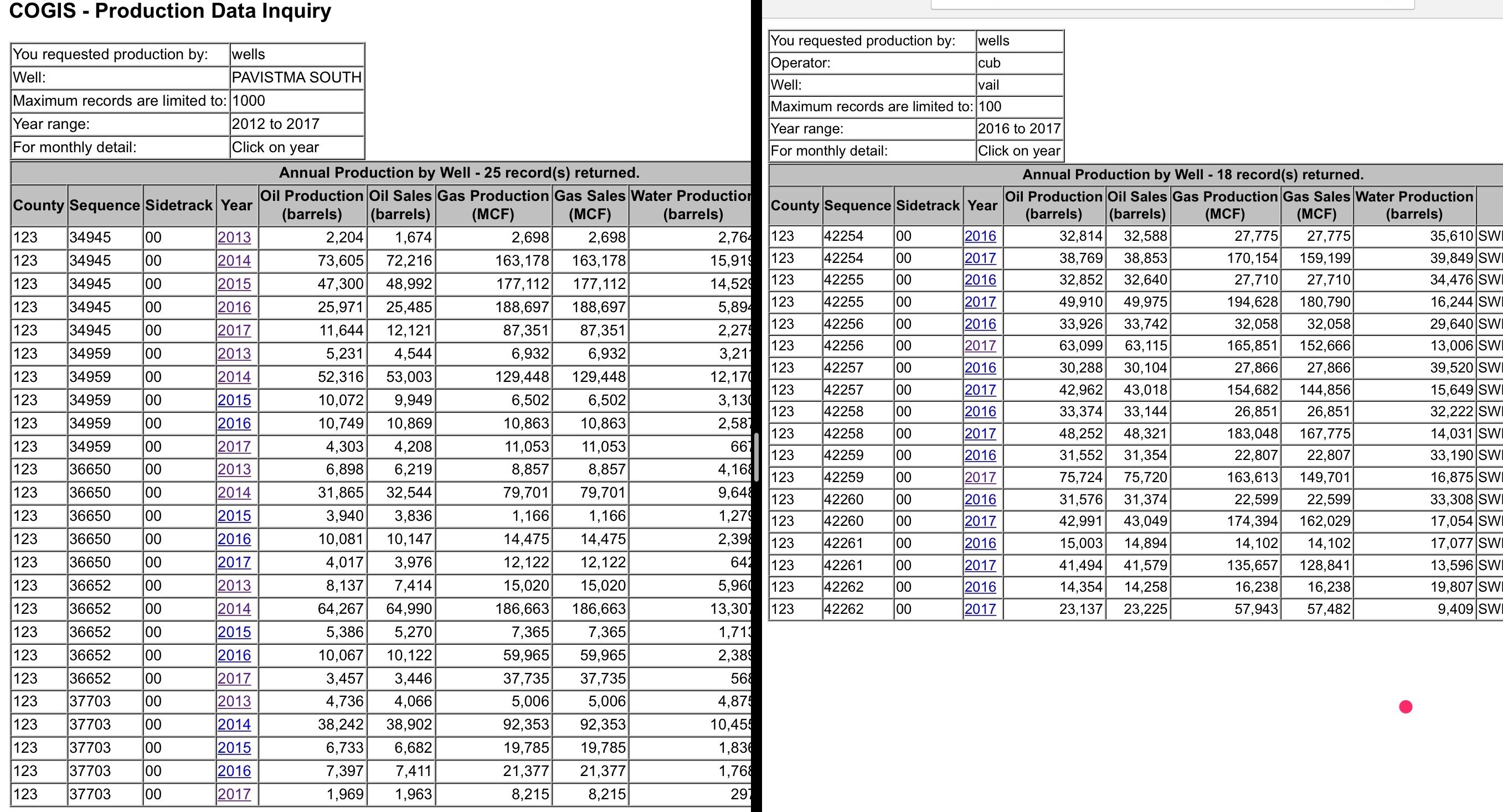

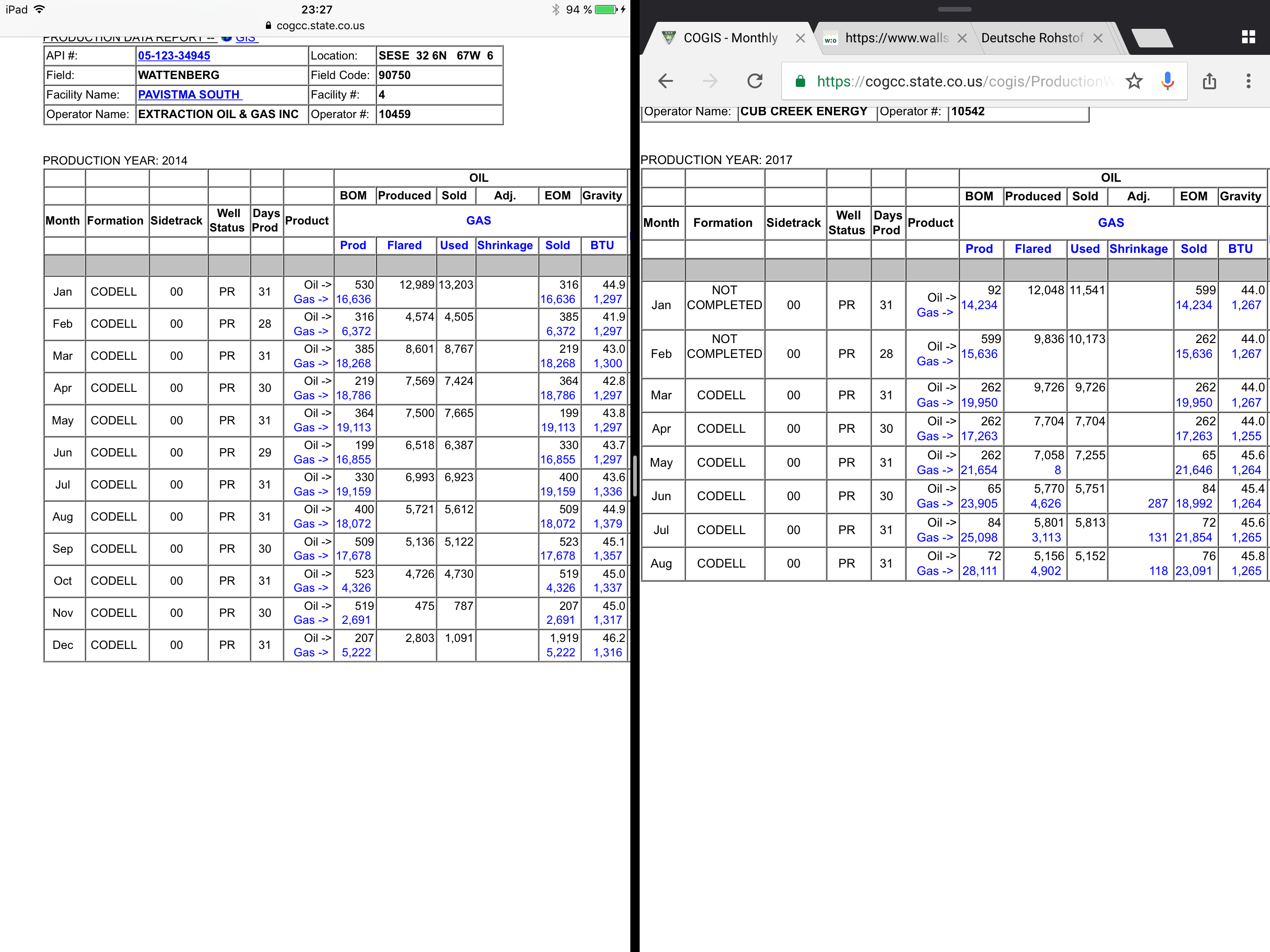

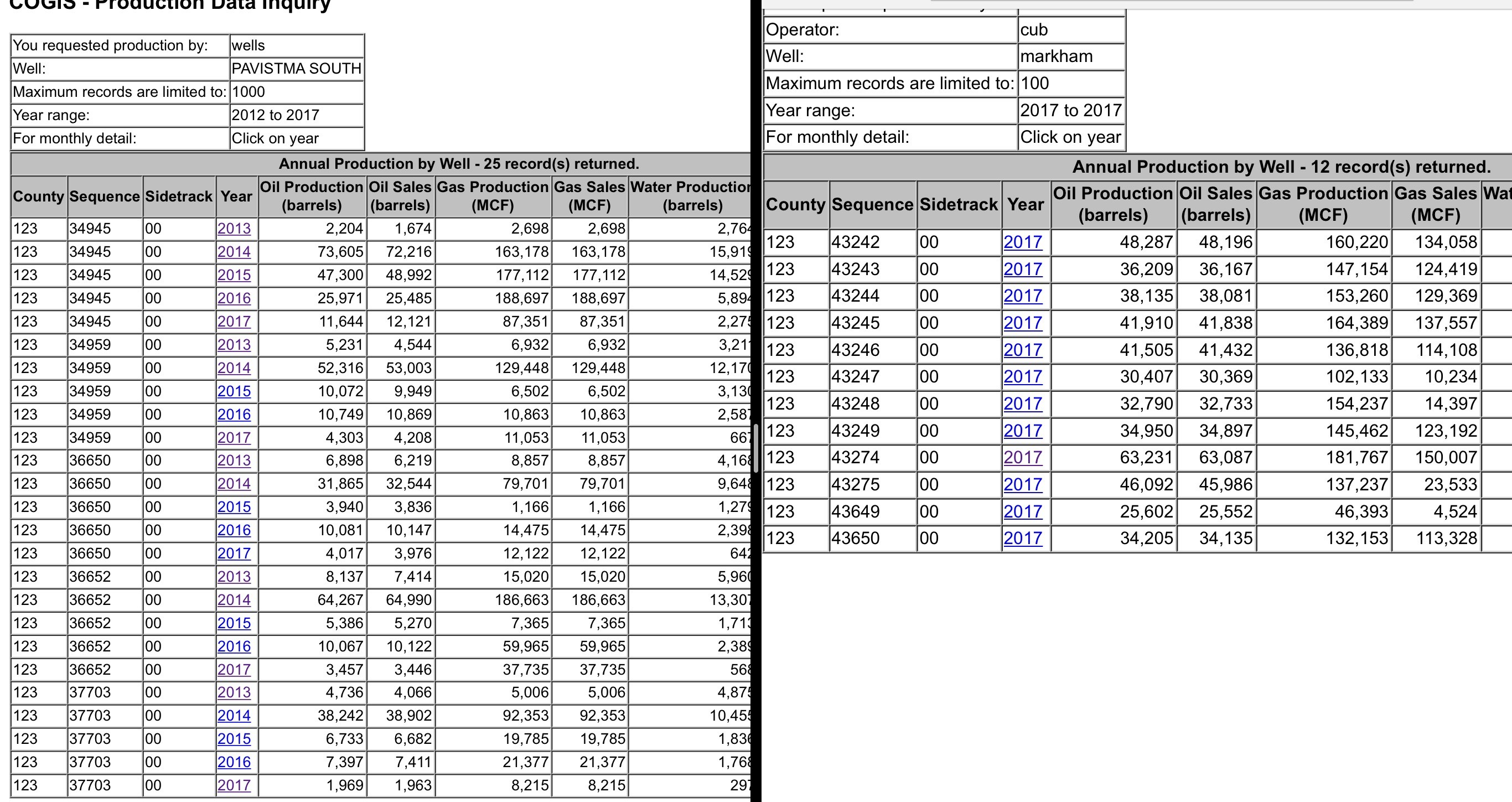

Noch eine Korrektur. Es handelt bei den hier angezeigten Bohrungen, um jene die Ende 2013 bereits von Tekton in Betrieb genommen und dann von Extraction übernommen wurden - angegeben unter "Pavistsma South". Es gab auch Bohrungen von Extraction in Pavistma, die 2014/15 in Betrieb genommen wurden und über 100 K BOE im Spitzenjahr erzielten.

Wer sich das im Detail ansehen moechte, sucht in COGIS-Suche im Feld "Well" einfach nach PAVISTMA.

Wer sich das im Detail ansehen moechte, sucht in COGIS-Suche im Feld "Well" einfach nach PAVISTMA.

Wer glaubt, dass die Vail und Markham Bohrungen unterdurchschnittliche Produktionsmengen liefern, dem seien mal Daten mit anderen Pads empfohlen.

Vergleichen wir doch einfach einmal die Flächen aus dem Pavistma South Pad, die unter Tekton 2013 noch angeschlossen wurden und nach dem Verkauf dann unter Extraction in Produktion gegangen sind.

Pavistma South vs. Vail bis August 2017 (Fuer Vail liegt in 2016 m. E. eine Doppelzaehlung vor, deshalb muss man die 2016er Werte einfach halbieren.)

Beste Extraction-Bohrung Pavistma vs. Beste Bohrung Vail Well - Für beide Prouktionsstart kurz vor Jahreswechsel ( Pavistma Dezember, Vail November) :

Jeweiliger Produktionsbeginn: 2013 vs 2016

2014 vs. 2017 bis August

Dann noch Pavistma vs. Markham, obwohl nur bedingt vergleichbar da Niobrara statt Codell Produktionsbeginn Jan 2017 bis August,

Zweitbeste Pavistma Bohrung versus beste Markham (Pavistma produzierte schon im Dez 8K BOE, Markham startete im Jan

Vergleichen wir doch einfach einmal die Flächen aus dem Pavistma South Pad, die unter Tekton 2013 noch angeschlossen wurden und nach dem Verkauf dann unter Extraction in Produktion gegangen sind.

Pavistma South vs. Vail bis August 2017 (Fuer Vail liegt in 2016 m. E. eine Doppelzaehlung vor, deshalb muss man die 2016er Werte einfach halbieren.)

Beste Extraction-Bohrung Pavistma vs. Beste Bohrung Vail Well - Für beide Prouktionsstart kurz vor Jahreswechsel ( Pavistma Dezember, Vail November) :

Jeweiliger Produktionsbeginn: 2013 vs 2016

2014 vs. 2017 bis August

Dann noch Pavistma vs. Markham, obwohl nur bedingt vergleichbar da Niobrara statt Codell Produktionsbeginn Jan 2017 bis August,

Zweitbeste Pavistma Bohrung versus beste Markham (Pavistma produzierte schon im Dez 8K BOE, Markham startete im Jan

Antwort auf Beitrag Nr.: 55.954.055 von Wertefinder1 am 14.10.17 18:10:33Wertefinder1 du hast die letzten Tage hier 4-5 derartige Falschaussagen los gelassen gepaart mit völliger unwissenheit,

entweder du hast echt überhaupt keine Ahnung oder du machst diese falsch Aussagen hier absichtlich,

so oder so ist dein Auftreten mehr als sonderbar,

denn man sollte zumindest die Grund Kenntnisse beherrschen um über eine Aktie zu diskutieren,

entweder du hast echt überhaupt keine Ahnung oder du machst diese falsch Aussagen hier absichtlich,

so oder so ist dein Auftreten mehr als sonderbar,

denn man sollte zumindest die Grund Kenntnisse beherrschen um über eine Aktie zu diskutieren,

Antwort auf Beitrag Nr.: 55.953.578 von JoeKerZe am 14.10.17 14:59:54Ja - das ändert dann bei diesen Quellen etwas - aber ja nicht generell bei der in 21.526 aufgemachten Rechnung.

Es ist einfach falsch wie hier manchmal getan wird, das eine Verdopplung oder Verdreifachung auch das Ergebnis stark ansteigen lässt. Das tut es nur temporär in den ersten 3 Monaten einer neuen Produktion - aber nicht dauerhaft. Jedenfalls bei gleichbleibendem Ölpreis.

Das gute ist, das man aus der Rechnung auch sieht, wie sich dann doch der längerfristige Basiseffekt über die Jahre langsam aufbaut. Denn die von sircoin in 21515 genannte jährliche Halbierung der Förderung findet ja so dann doch nicht statt. Entsprechend der Decline-Rate die die DRAG veröffentlicht hat, müsste es eher so sein:

01/2017 21 Bohrplätze - Erlössumme 100 %

01/2018 21 Bohrplätze - Erlössumme noch 40 %

01/2018 21 neue Bohrplätze Erlössumme 100 %

Gesamt 140 % von 2017 bei verdoppelter Bohrplatzanzahl

01/2019 21 Bohrplätze - Erlössumme 24 %

01/2019 21 Bohrplätze - Erlössumme 40 %

01 /2019 21 neue Bohrplätze - Erlösssumme 100 %

Gesamt 164 % von 2017 bei verdreifachter Bohrplatzanzahl

01/2020 21 Bohrplätze - Erlössumme 18 %

01/2020 21 Bohrplätze - Erlössumme 24 %

01 /2020 21 Bohrpläte - Erlösssumme 40 %

01 /2020 21 neue Bohrplätze - Erlösssumme 100 %

Gesamt 182 % von 2017 bei vervierfachter Bohrplatzanzahl

01/2021 21 Bohrplätze - Erlössumme 13 %

01/2021 21 Bohrplätze - Erlössumme 18 %

01 /2021 21 Bohrpläte - Erlösssumme 24 %

01 /2021 21 Bohrplätze - Erlösssumme 40 %

01 /2021 21 neue Bohrplätze - Erlösssumme 100 %

Gesamt 195 % von 2017 bei verfünftachter Bohrplatzanzahl

01/2022:

21 Bohrplätze - Erlössumme 12 %

21 Bohrplätze - Erlössumme 13 %

21 Bohrpläte - Erlösssumme 18 %

21 Bohrplätze - Erlösssumme 24 %

21 neue Bohrplätze - Erlösssumme 40 %

Gesamt 107 % von 2017 bei verfünftachter Bohrplatzanzahl und ohne neue Bohrungen.

01/2023:

21 Bohrplätze - Erlössumme 11 %

21 Bohrplätze - Erlössumme 12 %

21 Bohrpläte - Erlösssumme 13 %

21 Bohrplätze - Erlösssumme 18 %

21 neue Bohrplätze - Erlösssumme 24 %

Gesamt 78 % von 2017 bei verfünftachter Bohrplatzanzahl und ohne 2 Jahre neue Bohrungen.

01/2024:

21 Bohrplätze - Erlössumme 10 %

21 Bohrplätze - Erlössumme 11 %

21 Bohrpläte - Erlösssumme 12 %

21 Bohrplätze - Erlösssumme 13 %

21 neue Bohrplätze - Erlösssumme 18 %

Gesamt 64 % von 2017 bei verfünftachter Bohrplatzanzahl und ohne 3 Jahre neue Bohrungen.

D.h., nach so 5 Jahren gleichbleibender Bohrungen hätte man ein Niveau erreicht, das über einen längeren Zeitraum hohe Erträge ermöglicht, ohne das man jedes Jahr neue kostenintensive Bohrungen eingehen müsste.

Und wenn man dann die Äußerungen von z.B. Total oder der Öl-Ausrüsterindustrie mit einbezieht und auch mal wieder von einem zumindest temporären Ölpreis von 60, 70, 80, 90, 100 USD bis z.B. 2024 ausgeht, der dann abgesichert werden kann, dann müsste man erkennen können, welche enorme Chance die DRAG-Aktie derzeit ist. Ein Langfristinvestment wie es im Buche steht. Wie oft guckt man denn bei einer Aktie den Zeitpunkt 5 Jahre zurück, fasst sich an den Kopf und denkt sich: "Ja hätte ich damals mal"

So müsste das meiner Meinung nach auch jemand verstehen, der noch nicht in der Aktie investiert ist und das Geschäftsmodell der Firma bisher nicht ganz verstanden hat.

Den Minenbereich gibt es als Goodie dann oben drauf. Kostet nicht viel - kann aber viel bringen.

Es ist einfach falsch wie hier manchmal getan wird, das eine Verdopplung oder Verdreifachung auch das Ergebnis stark ansteigen lässt. Das tut es nur temporär in den ersten 3 Monaten einer neuen Produktion - aber nicht dauerhaft. Jedenfalls bei gleichbleibendem Ölpreis.

Das gute ist, das man aus der Rechnung auch sieht, wie sich dann doch der längerfristige Basiseffekt über die Jahre langsam aufbaut. Denn die von sircoin in 21515 genannte jährliche Halbierung der Förderung findet ja so dann doch nicht statt. Entsprechend der Decline-Rate die die DRAG veröffentlicht hat, müsste es eher so sein:

01/2017 21 Bohrplätze - Erlössumme 100 %

01/2018 21 Bohrplätze - Erlössumme noch 40 %

01/2018 21 neue Bohrplätze Erlössumme 100 %

Gesamt 140 % von 2017 bei verdoppelter Bohrplatzanzahl

01/2019 21 Bohrplätze - Erlössumme 24 %

01/2019 21 Bohrplätze - Erlössumme 40 %

01 /2019 21 neue Bohrplätze - Erlösssumme 100 %

Gesamt 164 % von 2017 bei verdreifachter Bohrplatzanzahl

01/2020 21 Bohrplätze - Erlössumme 18 %

01/2020 21 Bohrplätze - Erlössumme 24 %

01 /2020 21 Bohrpläte - Erlösssumme 40 %

01 /2020 21 neue Bohrplätze - Erlösssumme 100 %

Gesamt 182 % von 2017 bei vervierfachter Bohrplatzanzahl

01/2021 21 Bohrplätze - Erlössumme 13 %

01/2021 21 Bohrplätze - Erlössumme 18 %

01 /2021 21 Bohrpläte - Erlösssumme 24 %

01 /2021 21 Bohrplätze - Erlösssumme 40 %

01 /2021 21 neue Bohrplätze - Erlösssumme 100 %

Gesamt 195 % von 2017 bei verfünftachter Bohrplatzanzahl

01/2022:

21 Bohrplätze - Erlössumme 12 %

21 Bohrplätze - Erlössumme 13 %

21 Bohrpläte - Erlösssumme 18 %

21 Bohrplätze - Erlösssumme 24 %

21 neue Bohrplätze - Erlösssumme 40 %

Gesamt 107 % von 2017 bei verfünftachter Bohrplatzanzahl und ohne neue Bohrungen.

01/2023:

21 Bohrplätze - Erlössumme 11 %

21 Bohrplätze - Erlössumme 12 %

21 Bohrpläte - Erlösssumme 13 %

21 Bohrplätze - Erlösssumme 18 %

21 neue Bohrplätze - Erlösssumme 24 %

Gesamt 78 % von 2017 bei verfünftachter Bohrplatzanzahl und ohne 2 Jahre neue Bohrungen.

01/2024:

21 Bohrplätze - Erlössumme 10 %

21 Bohrplätze - Erlössumme 11 %

21 Bohrpläte - Erlösssumme 12 %

21 Bohrplätze - Erlösssumme 13 %

21 neue Bohrplätze - Erlösssumme 18 %

Gesamt 64 % von 2017 bei verfünftachter Bohrplatzanzahl und ohne 3 Jahre neue Bohrungen.

D.h., nach so 5 Jahren gleichbleibender Bohrungen hätte man ein Niveau erreicht, das über einen längeren Zeitraum hohe Erträge ermöglicht, ohne das man jedes Jahr neue kostenintensive Bohrungen eingehen müsste.

Und wenn man dann die Äußerungen von z.B. Total oder der Öl-Ausrüsterindustrie mit einbezieht und auch mal wieder von einem zumindest temporären Ölpreis von 60, 70, 80, 90, 100 USD bis z.B. 2024 ausgeht, der dann abgesichert werden kann, dann müsste man erkennen können, welche enorme Chance die DRAG-Aktie derzeit ist. Ein Langfristinvestment wie es im Buche steht. Wie oft guckt man denn bei einer Aktie den Zeitpunkt 5 Jahre zurück, fasst sich an den Kopf und denkt sich: "Ja hätte ich damals mal"

So müsste das meiner Meinung nach auch jemand verstehen, der noch nicht in der Aktie investiert ist und das Geschäftsmodell der Firma bisher nicht ganz verstanden hat.

Den Minenbereich gibt es als Goodie dann oben drauf. Kostet nicht viel - kann aber viel bringen.

Antwort auf Beitrag Nr.: 55.953.155 von Wertefinder1 am 14.10.17 13:06:56

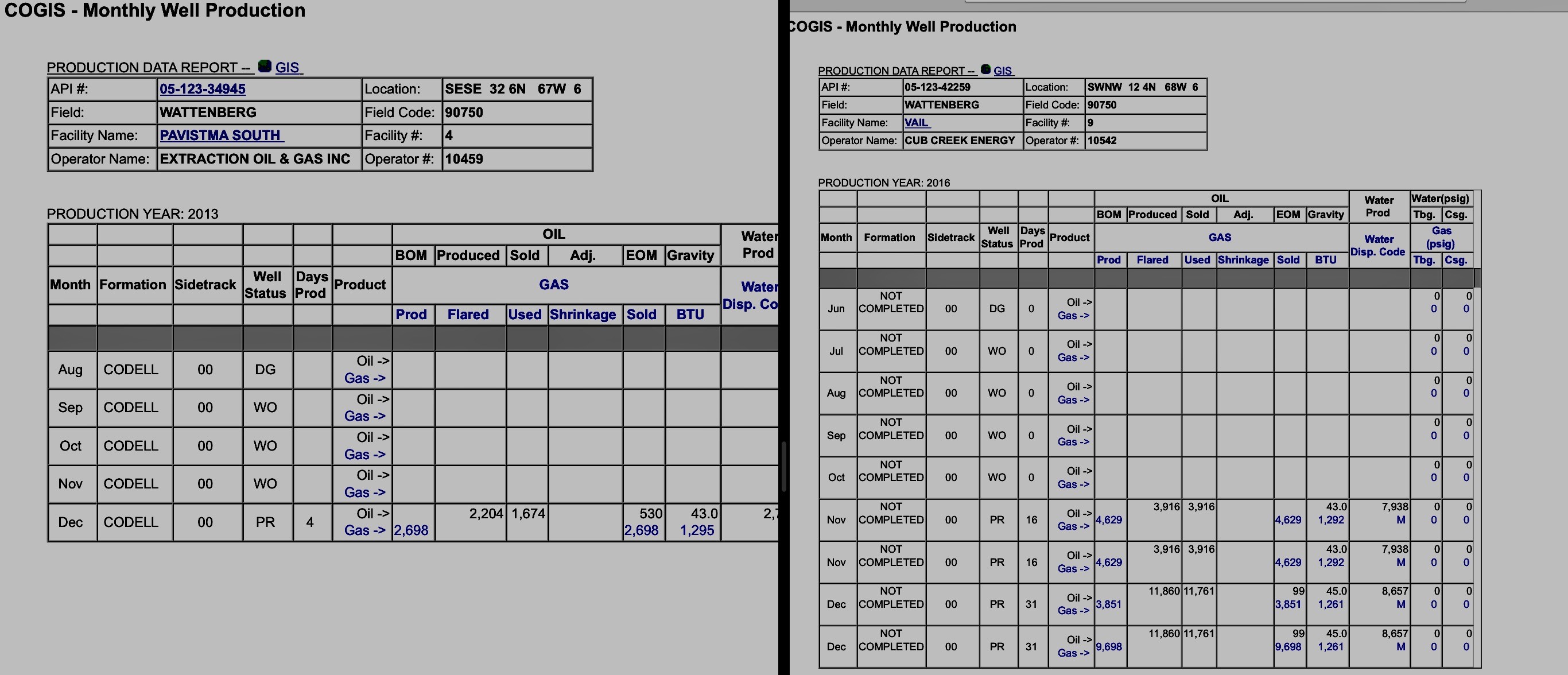

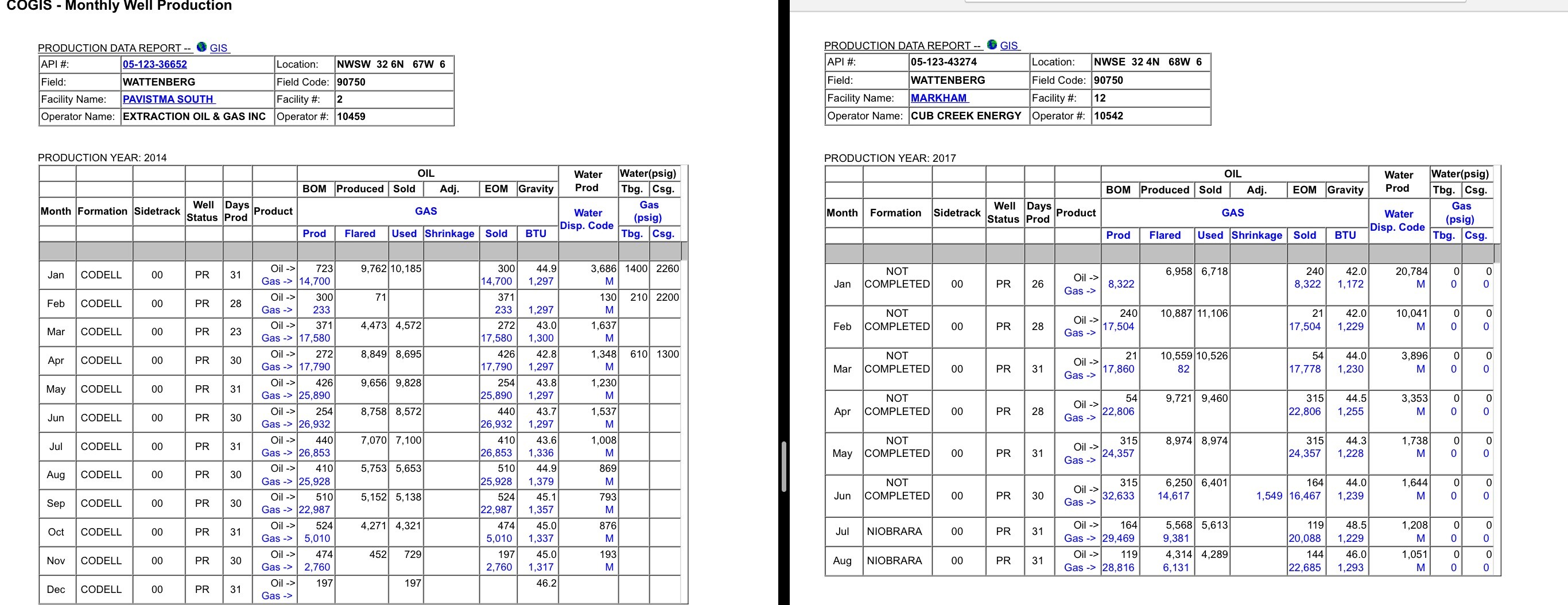

Nur die Decline-Raten beim reinen Öl zu betrachten und das Gas zu vernachlässigen ist grob verstellend.

In den BOE Berechungen ist der Gasanteil IMMER mit eingeschlossen. Man muss also Gas-Produktion in BOE umrechnen und zum Öl addieren und dann kommst du in etwa auf die om Chart dargestellten Produktionsdaten - auf dem Vail Pad besser und bei Markham etwas schlechter. Dass ein gewisser Gasanteil abgefackelt werden musste, steht auf einem anderen Blatt. Produziert aber wurde es jedenfalls.

Zitat von Wertefinder1: Nochmal die von der DRAG in mehreren Präsentationen veröffentlichte Decline-Rate:

Das ist nur ein Beispiel - muss aber eine gewisse Bedeutung zum Verstehen des Geschäftsmodells haben, weil sonst sollte man es nicht machen

Und da steht, das die Anfangsförderung irgendwo bei 375 BOE täglich im 3-Monatsmittel liegt und nach einem Jahr noch bei irgendwo um 150. Das ist ein Rückgang um 60 % in einem Jahr.

Die beiden bisherigen CCE-Bohrplätze Vail und Markham weichen davon bedeutend ab, denn ausweichlich dieser COGIS-Daten: https://cogcc.state.co.us/cogis/ProdOperatorMonthly.asp?Oper… wird der Produktionsrückgang nach 12 Monaten beim Öl eher um 80 % statt 60 % liegen. Anzeichen, das die Fördermenge wieder ansteigt sind nicht zu erkennen - es ging bisher jeden Montat stetig bergab.

Nur die Decline-Raten beim reinen Öl zu betrachten und das Gas zu vernachlässigen ist grob verstellend.

In den BOE Berechungen ist der Gasanteil IMMER mit eingeschlossen. Man muss also Gas-Produktion in BOE umrechnen und zum Öl addieren und dann kommst du in etwa auf die om Chart dargestellten Produktionsdaten - auf dem Vail Pad besser und bei Markham etwas schlechter. Dass ein gewisser Gasanteil abgefackelt werden musste, steht auf einem anderen Blatt. Produziert aber wurde es jedenfalls.

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |