Rohstoffaktien-Depot mit langfristansatz Strategie (Seite 4981)

eröffnet am 06.12.11 12:33:35 von

neuester Beitrag 25.03.24 15:57:57 von

neuester Beitrag 25.03.24 15:57:57 von

Beiträge: 59.636

ID: 1.170.870

ID: 1.170.870

Aufrufe heute: 1

Gesamt: 6.934.580

Gesamt: 6.934.580

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 22:39 | 344 | |

| gestern 23:30 | 194 | |

| gestern 23:06 | 170 | |

| gestern 23:38 | 169 | |

| heute 02:17 | 160 | |

| 08.05.24, 11:56 | 141 | |

| 31.10.09, 12:59 | 125 | |

| gestern 23:07 | 115 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.735,00 | +1,25 | 209 | |||

| 2. | 3. | 0,2100 | +8,53 | 102 | |||

| 3. | 2. | 0,3100 | -67,71 | 100 | |||

| 4. | 4. | 171,97 | -1,57 | 63 | |||

| 5. | 5. | 2,7700 | +9,92 | 54 | |||

| 6. | 7. | 6,6570 | +0,14 | 39 | |||

| 7. | 6. | 0,1645 | -5,46 | 38 | |||

| 8. | 10. | 2.349,75 | +0,15 | 33 |

Beitrag zu dieser Diskussion schreiben

Brenntag - auf fallenden Kurs ? am dreifachen Widerstand - überkaufter MACD.

Erst wenn es über den Widerstand geht, wahrscheinlicher ist eine Korrektur

Bei Barrick Gold - ist auch eine Korrektur möglich - wie bei vielen Gold- und Silberwerten.

Wer die noch nicht hat, einen Teilkauf machen - je nach Trend am Montag / Dienstag.

Barrick Gold ist noch nicht über die 22 Dollar ausgebrochen. Aber über der 200er Linie und der roten und blauen Linie - längerfristig Long.

Im kurzfristigen Chart sieht man den Aufwärtstrendkanal der oben und unten getestet wird.

Im Moment eher der Test unten. Die untere Trendlinie ist bei 19 Dollar.

und der MACD weit oben - überkauft.

Yamana Gold sieht ähnlich auch ( und viele andere Gold- und Silberminen )

Unterstützung bei 11 $ - bei 12 Dollar stärkerer Widerstand.

Optimal wäre die Korrektur bis ca. 11 Dollar und dann bis 13 $ usw.

Cenit im 2 Jahreschart - geht immer Stufenweise hoch - und läuft dann etwas zurück.

Läuft der mittleren Trendlinie entlang.

Im Janaur die Kaufchance bei 10 Euro verpasst, da ging es auf 12 Euro - im Moment bekommt man unter 11,40 nix. Ein -freches - Kauflimit habe ich noch

bei 11,00 Euro.

Vermute aber dass es nicht bedient wird, bevor die nächste Stufe startet.

Letztes Jahr ging es von 6,60 auf 9,90 Euro = 50% PLUS

Bei Triplan wurd am Freitag die untere Trendkante gestestet mit ein paar Stück zu 2,75 Euro.

Kurz danach die 2,90 / 3,10 Euro. Es sieht so aus, als ob es kurz vor dem nächsten Anstieg ist.

Erst wenn es über den Widerstand geht, wahrscheinlicher ist eine Korrektur

Bei Barrick Gold - ist auch eine Korrektur möglich - wie bei vielen Gold- und Silberwerten.

Wer die noch nicht hat, einen Teilkauf machen - je nach Trend am Montag / Dienstag.

Barrick Gold ist noch nicht über die 22 Dollar ausgebrochen. Aber über der 200er Linie und der roten und blauen Linie - längerfristig Long.

Im kurzfristigen Chart sieht man den Aufwärtstrendkanal der oben und unten getestet wird.

Im Moment eher der Test unten. Die untere Trendlinie ist bei 19 Dollar.

und der MACD weit oben - überkauft.

Yamana Gold sieht ähnlich auch ( und viele andere Gold- und Silberminen )

Unterstützung bei 11 $ - bei 12 Dollar stärkerer Widerstand.

Optimal wäre die Korrektur bis ca. 11 Dollar und dann bis 13 $ usw.

Cenit im 2 Jahreschart - geht immer Stufenweise hoch - und läuft dann etwas zurück.

Läuft der mittleren Trendlinie entlang.

Im Janaur die Kaufchance bei 10 Euro verpasst, da ging es auf 12 Euro - im Moment bekommt man unter 11,40 nix. Ein -freches - Kauflimit habe ich noch

bei 11,00 Euro.

Vermute aber dass es nicht bedient wird, bevor die nächste Stufe startet.

Letztes Jahr ging es von 6,60 auf 9,90 Euro = 50% PLUS

Bei Triplan wurd am Freitag die untere Trendkante gestestet mit ein paar Stück zu 2,75 Euro.

Kurz danach die 2,90 / 3,10 Euro. Es sieht so aus, als ob es kurz vor dem nächsten Anstieg ist.

Die Deutsche Rohstoff geht seit November seitwärts. Das muss doch auch mal ein Ende haben. Wobei ich die Firma für einen Hype halte.

Goldman Sachs ist spannend. Die gehen seit 14 Tagen seitwärts an der SMA200 entlang. Auch Goldman wird eine gewisse Vorreiterrolle nachgesagt. Das passt zum SPX500, der jetzt zwischen 1810 und 1850/60 gefangen ist. Bricht er darüber aus, dürfte es erst mal neuen Schwung geben. Ich denke, das ist trotz aller negativen Zahlen aus den USA und Divergenzen bei den Inidizes die wahrschienlichere Variante. Dann könnte endlich mal Kaufpanik in der Bildzeitung aufkommen.

Ich werde mal die Empfehlung Brenntag von WolkeP genauer anschauen, sowie Barrick, wo die SMA50 die SMA200 erlegt hat. Die Soft Commodities dürften mal eine Pause einlegen und da werde ich Mais, Weizen und Zucker kaufen.

Und es wäre schön, wenn man mit Firefox wieder bei WO posten könnte!

Goldman Sachs ist spannend. Die gehen seit 14 Tagen seitwärts an der SMA200 entlang. Auch Goldman wird eine gewisse Vorreiterrolle nachgesagt. Das passt zum SPX500, der jetzt zwischen 1810 und 1850/60 gefangen ist. Bricht er darüber aus, dürfte es erst mal neuen Schwung geben. Ich denke, das ist trotz aller negativen Zahlen aus den USA und Divergenzen bei den Inidizes die wahrschienlichere Variante. Dann könnte endlich mal Kaufpanik in der Bildzeitung aufkommen.

Ich werde mal die Empfehlung Brenntag von WolkeP genauer anschauen, sowie Barrick, wo die SMA50 die SMA200 erlegt hat. Die Soft Commodities dürften mal eine Pause einlegen und da werde ich Mais, Weizen und Zucker kaufen.

Und es wäre schön, wenn man mit Firefox wieder bei WO posten könnte!

Antwort auf Beitrag Nr.: 46.507.329 von zyperus am 22.02.14 17:08:51Bei Süss Microtec sieht es von der Unterstützung bei 7,00 Euro und dem MACD

eher nach einem Kaufsignal aus - evtl. bis 7,80 Euro oder nur Kurslücke schliessen 7,60 Euro

Bei Alno habe ich ein freches Kauflimit gesetzt 0,96 - 0,90 € -

die Halbe Position habe ich rechtzeitig zu 1,07 Euro Verkauft.

Alno hat bei den Dochten 1,20 Euro gedreht - das könnte das nächste Ziel sein

wenn man Schnappi-Kurse bekommt. Der MACD ist schon weit unten -

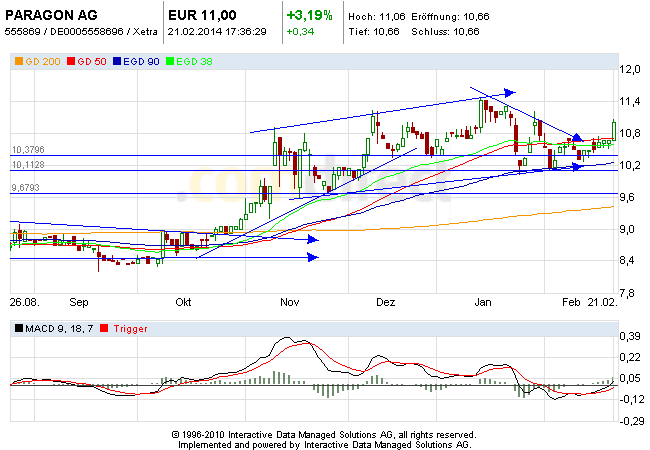

Bei Paragon sieht es so aus als ob der Trade aufgeht - 10,50 bis knapp 12 Euro.

Immer 30 cent höher als vorher = 11,70 €, jedenfalls die letzten 3 male. Evtl. wird das Spiel 4 Gewinnt gespielt,

dann wäre mehr drin, dann auf die roten Dochte achten.

Bei MPH sieht es auch nach einem Kaufsignal aus - vom MACD her. Die Zahlen von Haemato waren 10% über den Erwartungen.

Kurs noch bei 2,85 - 2,90 Euro.

Avanier - wie vermutet - sieht so aus als ob es wieder bis zur unteren Trendkante geht.

Der fallende DOW hat mitgeholfen. Untere Trendkante 3,60 $

BEi Dentreon kommt von unten eine Widerstandsline - so lange es nicht unter 2,80 $ geht.

ist es kein Wendesignal. Schaffte es der Kursl über die rote und blaue Linie dicht beisammen,

dann ist das ein starkes Kaufsignal.

eher nach einem Kaufsignal aus - evtl. bis 7,80 Euro oder nur Kurslücke schliessen 7,60 Euro

Bei Alno habe ich ein freches Kauflimit gesetzt 0,96 - 0,90 € -

die Halbe Position habe ich rechtzeitig zu 1,07 Euro Verkauft.

Alno hat bei den Dochten 1,20 Euro gedreht - das könnte das nächste Ziel sein

wenn man Schnappi-Kurse bekommt. Der MACD ist schon weit unten -

Bei Paragon sieht es so aus als ob der Trade aufgeht - 10,50 bis knapp 12 Euro.

Immer 30 cent höher als vorher = 11,70 €, jedenfalls die letzten 3 male. Evtl. wird das Spiel 4 Gewinnt gespielt,

dann wäre mehr drin, dann auf die roten Dochte achten.

Bei MPH sieht es auch nach einem Kaufsignal aus - vom MACD her. Die Zahlen von Haemato waren 10% über den Erwartungen.

Kurs noch bei 2,85 - 2,90 Euro.

Avanier - wie vermutet - sieht so aus als ob es wieder bis zur unteren Trendkante geht.

Der fallende DOW hat mitgeholfen. Untere Trendkante 3,60 $

BEi Dentreon kommt von unten eine Widerstandsline - so lange es nicht unter 2,80 $ geht.

ist es kein Wendesignal. Schaffte es der Kursl über die rote und blaue Linie dicht beisammen,

dann ist das ein starkes Kaufsignal.

Antwort auf Beitrag Nr.: 46.507.909 von prallhans am 22.02.14 22:05:41moin prallhans  haasewerts Tenndfolge habe ich völlig auf den Augen verloren - vielen Dank für den Link!!!

haasewerts Tenndfolge habe ich völlig auf den Augen verloren - vielen Dank für den Link!!!

haasewerts Tenndfolge habe ich völlig auf den Augen verloren - vielen Dank für den Link!!!

haasewerts Tenndfolge habe ich völlig auf den Augen verloren - vielen Dank für den Link!!!

Antwort auf Beitrag Nr.: 46.507.391 von zyperus am 22.02.14 17:35:25Die hier sind ganz gut in ihren Einschätzungen, Dax bullisch, Gold megabullisch. Und man höre und staune: Value Investor Max Otte empfiehlt GOldminen speziell Barrick.

http://haaseewert.alfahosting.org/wp-content/uploads/trendfo…

http://haaseewert.alfahosting.org/wp-content/uploads/trendfo…

Trading Spotlight

vielen dank an fairmod

ich wünsche dem user wikifolio weiteren erfolg auf seriösem weg.

danke wo

ich wünsche dem user wikifolio weiteren erfolg auf seriösem weg.

danke wo

Antwort auf Beitrag Nr.: 46.507.235 von zyperus am 22.02.14 16:36:29ich hatte nach den zahlen von süss micro meine meinung geäüssert.

die investitionen werden kurz bis mittelfristig mehr belasten wie

von mir berechnet. meine erste pos. im stamm depot, nach anstieg, veranlasste mich zur 2. pos im nebenwerte depot. bei bruch 8,7 kam ich auf 12-13 euro

ziel in 12-16 monaten. nun mein zeil bei 9,5 auf 12 monate.

wer mit mir eingestiegen ist hat einen guten ek und ist im plus.

durchaus eine halte position.

seitdem watche ich den kurs und den titel sehr eng, war auf der suche nach einem adäquaten ersatz, einem für mich qualitäts titel mit sonder chance.

setzte ich bei süss auf aussichtsreicheres....halt mehr potential.

nochmals süss kein schlechter titel...die akie hat auch nicht sehr stark

nachgelassen, den switch von knapp 8 auf jetzt 7,18euro normale reaktion.

hätte deutlich heftiger sein können.

ich werde montag beide pos. verkaufen.

die pos im stamm depot mit ca. 15% plus

die pos im nebenwerte depot mit ca. 14% plus

zusammen ca. 600euro gewinn.

mit vancamel ist schon unbemerkt eine pos aufgenommen worden.

hatte es geschrieben, info kommt gleich...

mit technotrans nehme ich am montag besagten für mich qualitäts titel

auf. das mm hat kräftig eingekauft. mit dazu div von 3,25% und kgv 12,32

gut bewertet. im nov. 2013 eine gewinnwarnung ausgegeben.

technotrans befindet sich im wandel vom druckindustie ausrüster zum technologie konzern. ich hatte sie angeschrieben inwieweit sie die

prognose der zukunft bestätigen. das mm sehe ich als sehr gut an.

die bestätigten umsatz und gewinnziele empfinde ich als bewußt sehr

tief gestapelt. das

- laser geschäft mit klh und termotek

- service business

- sprüh und beölungsmaschinen, aggregatkompetenz zur thermischen abkühlung

für deutlich höhere umsätze wie angegeben führen. auch sind die üblichen strukturellen massnahmen dann inkludiert wie personal abbau, reduzierung der fixkosten...wichtig die übernahme klh kann dann eingerechnet werden und

die vom mm versprochenen effekte im einkauf produktion vertrieb und service früchte tragen...technotrans dazu charttechnisch sehr interessant.

seit okt. 2013 seitwärts, gefangen zwischen 7,5 bis 8euro...

nun ein ansatzt des ausbruches ersichtilich...in 2013 eine schlechte

performence hingelegt. watche ich seit längerem. in 2012 stark von 4euro

auf 9euro im juni 2013, dann seitwärts bis zur gewinnwarnung und rutsch.

ein turnaround titel der ersten neuen markt zeit....

anbei noch der link mit der montega ana

http://www.comdirect.de/inf/aktien/detail/news_detail.html?I…

Original-Research: Technotrans AG (von Montega AG): Kaufen

Mi, 06.11.13 10:12

Original-Research: Technotrans AG - von Montega AG

Aktieneinstufung von Montega AG zu Technotrans AG

Unternehmen: Technotrans AG

ISIN: DE000A0XYGA7

Anlass der Studie: Update

Empfehlung: Kaufen

seit: 06.11.2013

Kursziel: 13,00

Kursziel auf Sicht von: 12 Monaten

Letzte Ratingänderung: -

Analyst: Thomas Rau, CEFA

ich komme im basis berechnet auf 10,5euro.

positiv auf 12,5euro.

montag der tausch von süss in technotrans

die investitionen werden kurz bis mittelfristig mehr belasten wie

von mir berechnet. meine erste pos. im stamm depot, nach anstieg, veranlasste mich zur 2. pos im nebenwerte depot. bei bruch 8,7 kam ich auf 12-13 euro

ziel in 12-16 monaten. nun mein zeil bei 9,5 auf 12 monate.

wer mit mir eingestiegen ist hat einen guten ek und ist im plus.

durchaus eine halte position.

seitdem watche ich den kurs und den titel sehr eng, war auf der suche nach einem adäquaten ersatz, einem für mich qualitäts titel mit sonder chance.

setzte ich bei süss auf aussichtsreicheres....halt mehr potential.

nochmals süss kein schlechter titel...die akie hat auch nicht sehr stark

nachgelassen, den switch von knapp 8 auf jetzt 7,18euro normale reaktion.

hätte deutlich heftiger sein können.

ich werde montag beide pos. verkaufen.

die pos im stamm depot mit ca. 15% plus

die pos im nebenwerte depot mit ca. 14% plus

zusammen ca. 600euro gewinn.

mit vancamel ist schon unbemerkt eine pos aufgenommen worden.

hatte es geschrieben, info kommt gleich...

mit technotrans nehme ich am montag besagten für mich qualitäts titel

auf. das mm hat kräftig eingekauft. mit dazu div von 3,25% und kgv 12,32

gut bewertet. im nov. 2013 eine gewinnwarnung ausgegeben.

technotrans befindet sich im wandel vom druckindustie ausrüster zum technologie konzern. ich hatte sie angeschrieben inwieweit sie die

prognose der zukunft bestätigen. das mm sehe ich als sehr gut an.

die bestätigten umsatz und gewinnziele empfinde ich als bewußt sehr

tief gestapelt. das

- laser geschäft mit klh und termotek

- service business

- sprüh und beölungsmaschinen, aggregatkompetenz zur thermischen abkühlung

für deutlich höhere umsätze wie angegeben führen. auch sind die üblichen strukturellen massnahmen dann inkludiert wie personal abbau, reduzierung der fixkosten...wichtig die übernahme klh kann dann eingerechnet werden und

die vom mm versprochenen effekte im einkauf produktion vertrieb und service früchte tragen...technotrans dazu charttechnisch sehr interessant.

seit okt. 2013 seitwärts, gefangen zwischen 7,5 bis 8euro...

nun ein ansatzt des ausbruches ersichtilich...in 2013 eine schlechte

performence hingelegt. watche ich seit längerem. in 2012 stark von 4euro

auf 9euro im juni 2013, dann seitwärts bis zur gewinnwarnung und rutsch.

ein turnaround titel der ersten neuen markt zeit....

anbei noch der link mit der montega ana

http://www.comdirect.de/inf/aktien/detail/news_detail.html?I…

Original-Research: Technotrans AG (von Montega AG): Kaufen

Mi, 06.11.13 10:12

Original-Research: Technotrans AG - von Montega AG

Aktieneinstufung von Montega AG zu Technotrans AG

Unternehmen: Technotrans AG

ISIN: DE000A0XYGA7

Anlass der Studie: Update

Empfehlung: Kaufen

seit: 06.11.2013

Kursziel: 13,00

Kursziel auf Sicht von: 12 Monaten

Letzte Ratingänderung: -

Analyst: Thomas Rau, CEFA

ich komme im basis berechnet auf 10,5euro.

positiv auf 12,5euro.

montag der tausch von süss in technotrans

Antwort auf Beitrag Nr.: 46.507.213 von 5002 am 22.02.14 16:29:06ja, mich ärgert es auch ganz schön.

wundern tut mich das ich 5 moderatoren angeschrieben habe, wie sie

es selbst empfehlen, bisher ohne reaktion....

meine wurden damals innerhalb von sek. und minuten gelöscht...

sollte nichts passieren sieht es schon fast wie akteptierte

oder geduldete fremdwerbung aus...dann habe ich ein problem...

wundern tut mich das ich 5 moderatoren angeschrieben habe, wie sie

es selbst empfehlen, bisher ohne reaktion....

meine wurden damals innerhalb von sek. und minuten gelöscht...

sollte nichts passieren sieht es schon fast wie akteptierte

oder geduldete fremdwerbung aus...dann habe ich ein problem...

leider haben wir nur die Möglichkeit, diese Spammer per "Beiträge ausblenden" winzig im Zaum zu halten

es gibt mittlerweile so wenige gute Threads hier "noch" bei wo, wäre ne Katastrophe, wenn solche Geldschneider hier so ne gute Sache mißbrauchen

es gibt mittlerweile so wenige gute Threads hier "noch" bei wo, wäre ne Katastrophe, wenn solche Geldschneider hier so ne gute Sache mißbrauchen

Antwort auf Beitrag Nr.: 46.507.093 von zyperus am 22.02.14 15:28:21ship finance

halte ich seit damaligen spin off von frontline...gab es umsonst.

kürzlich im depot aufgenommen und nachgekauft.

ein sehr guter bericht:

http://seekingalpha.com/article/1883451-ship-finance-more-ma…

Introduction

I have recently published a couple articles on Seaspan Corporation (SSW) covering their recent common and preferred equity offerings here and here. But, they are not the only shipping company that I like.

Ship Finance International Limited (SFL) is a component of the Russell 2000 small cap index listed on the New York Stock Exchange. The Company has a diversified operating fleet of 61 vessels and rigs, let on long term fixed charters with an average tenor of approximately 10 years. The company has been a consistent divided payer, even throughout the economic downturn in the industry, and has recently raised capital to finance new builds at attractive rates.

This article will provide an overview of the operating fleet, review recent performance, including a review of financial and new builds, and provide a basic outlook for the company with respect to the shipping industry.....

vom 15.12.13

Ship Finance International - Does West Linus Acquisition Bring Any Value ?

http://seekingalpha.com/article/1899231-ship-finance-interna…

With a market capitalization standing at $1.5 billion and a very decent dividend yield (about 10% per annum) Ship Finance International Limited (SFL) is a major vessel owning company.

Presently the company has an operating fleet of 67 vessels and rigs. Since 2007 Ship Finance has involved in an off-shore vessels' business and this kind of activity weighs more and more in the company's operations. The core parts of the off-shore business constitute five rigs of various applications:

West Taurus - semisubmersible rig

West Polaris - drill ship

West Hercules - semisubmersible rig

Soehanah - jack-up rig

West Linus - jack-up rig

Due to the fact that Ship Finance is not a drilling or an oil / gas company, these rigs have been chartered out on a bareboat basis, which means that the charterer is responsible for........

Ship Finance International Limited ("Ship Finance") (NYSE: SFL) plans to release its preliminary financial results for the fourth quarter 2013 on Thursday February 27, 2014.

The Company plans to host a conference call and a webcast for all shareholders and interested parties on Thursday February 27, 2014 at 10:00 AM (EST) / 4:00 PM (Central European Time). Relevant material will be available from the investor relations section at www.shipfinance.org (http://www.shipfinance.org/) as of the same day.

In order to listen to the presentation you may do one of the following:

A: Webcast

Go to the Investor Relations section at www.shipfinance.org (http://www.shipfinance.org/) and click on the link to "Webcast". To listen to the conference call from the web, you need to have installed Windows Media Player, and you need to have a sound card on your computer.

Ship Finance International Limited: SFL - Third Quarter 2013…

Ship Finance International Limited: SFL - 3Q 2013 Presentati…

am 27.02.14 also die aktuellsten zu 2013.

cenit, urpferdchen schließe mich an....werde die nächste kleine schwäche

zur 3. pos verwerten, alle meine limits zogen nicht, will aber noch eine

kleine pos.

die bereiche fremdsoftware und beratung hoffe ich werden die recht kräftigen umsätze von 2012 bestätigen. der bereich eigensoftware konnte in quartal

1-3/2012 auf ca. 27% angehoben werden !!

dort sehe ich auch weiteres wachstumspotential, sie haben die eigenentwicklung stark forciert, dazu die aussagen des ceo das das thema onlinegeschäft sowieso wachsen wird...

in der prozessberatung immer stärker die eigenentwicklungen zu plazieren...

ich gehe in meiner schätzung von diesem aus, auch war und ist die cenit nachfrage auf insti seite enorm...bei bruch 12 euro, eine wichtige marke, will ich zyklisch einsteigen...

ähnlich klöckner, leider auch mein nachkauf limit zur 3. pos nicht gezogen.

war mit 10euroo zu geizig, aber durchaus bekommt man sie manchmal...nunja.

bei köckner liegen immer noch knappe 1,2% hedger drauf...wenn die lösen

müssen sah man die woche zieht es an...die entwicklung der verhandelbaren

preisbasen und nachfrage der letten quartale waren recht gut. auch bei klöckner will ich bei bruch 12 euro zyklisch die 3. pos nachkaufen...

saf und ubisoft auch, dort noch ein wenig mehr zeit im gefüge.

cenit und klöckner sehe ich eher als ausbruch der bestötigung des langen

positiven trendverlaufes.

halte ich seit damaligen spin off von frontline...gab es umsonst.

kürzlich im depot aufgenommen und nachgekauft.

ein sehr guter bericht:

http://seekingalpha.com/article/1883451-ship-finance-more-ma…

Introduction

I have recently published a couple articles on Seaspan Corporation (SSW) covering their recent common and preferred equity offerings here and here. But, they are not the only shipping company that I like.

Ship Finance International Limited (SFL) is a component of the Russell 2000 small cap index listed on the New York Stock Exchange. The Company has a diversified operating fleet of 61 vessels and rigs, let on long term fixed charters with an average tenor of approximately 10 years. The company has been a consistent divided payer, even throughout the economic downturn in the industry, and has recently raised capital to finance new builds at attractive rates.

This article will provide an overview of the operating fleet, review recent performance, including a review of financial and new builds, and provide a basic outlook for the company with respect to the shipping industry.....

vom 15.12.13

Ship Finance International - Does West Linus Acquisition Bring Any Value ?

http://seekingalpha.com/article/1899231-ship-finance-interna…

With a market capitalization standing at $1.5 billion and a very decent dividend yield (about 10% per annum) Ship Finance International Limited (SFL) is a major vessel owning company.

Presently the company has an operating fleet of 67 vessels and rigs. Since 2007 Ship Finance has involved in an off-shore vessels' business and this kind of activity weighs more and more in the company's operations. The core parts of the off-shore business constitute five rigs of various applications:

West Taurus - semisubmersible rig

West Polaris - drill ship

West Hercules - semisubmersible rig

Soehanah - jack-up rig

West Linus - jack-up rig

Due to the fact that Ship Finance is not a drilling or an oil / gas company, these rigs have been chartered out on a bareboat basis, which means that the charterer is responsible for........

Ship Finance International Limited ("Ship Finance") (NYSE: SFL) plans to release its preliminary financial results for the fourth quarter 2013 on Thursday February 27, 2014.

The Company plans to host a conference call and a webcast for all shareholders and interested parties on Thursday February 27, 2014 at 10:00 AM (EST) / 4:00 PM (Central European Time). Relevant material will be available from the investor relations section at www.shipfinance.org (http://www.shipfinance.org/) as of the same day.

In order to listen to the presentation you may do one of the following:

A: Webcast

Go to the Investor Relations section at www.shipfinance.org (http://www.shipfinance.org/) and click on the link to "Webcast". To listen to the conference call from the web, you need to have installed Windows Media Player, and you need to have a sound card on your computer.

Ship Finance International Limited: SFL - Third Quarter 2013…

Ship Finance International Limited: SFL - 3Q 2013 Presentati…

am 27.02.14 also die aktuellsten zu 2013.

cenit, urpferdchen schließe mich an....werde die nächste kleine schwäche

zur 3. pos verwerten, alle meine limits zogen nicht, will aber noch eine

kleine pos.

die bereiche fremdsoftware und beratung hoffe ich werden die recht kräftigen umsätze von 2012 bestätigen. der bereich eigensoftware konnte in quartal

1-3/2012 auf ca. 27% angehoben werden !!

dort sehe ich auch weiteres wachstumspotential, sie haben die eigenentwicklung stark forciert, dazu die aussagen des ceo das das thema onlinegeschäft sowieso wachsen wird...

in der prozessberatung immer stärker die eigenentwicklungen zu plazieren...

ich gehe in meiner schätzung von diesem aus, auch war und ist die cenit nachfrage auf insti seite enorm...bei bruch 12 euro, eine wichtige marke, will ich zyklisch einsteigen...

ähnlich klöckner, leider auch mein nachkauf limit zur 3. pos nicht gezogen.

war mit 10euroo zu geizig, aber durchaus bekommt man sie manchmal...nunja.

bei köckner liegen immer noch knappe 1,2% hedger drauf...wenn die lösen

müssen sah man die woche zieht es an...die entwicklung der verhandelbaren

preisbasen und nachfrage der letten quartale waren recht gut. auch bei klöckner will ich bei bruch 12 euro zyklisch die 3. pos nachkaufen...

saf und ubisoft auch, dort noch ein wenig mehr zeit im gefüge.

cenit und klöckner sehe ich eher als ausbruch der bestötigung des langen

positiven trendverlaufes.