Timburgs Langfristdepot - Start 2012 (Seite 2099)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 28.05.24 16:17:53 von

neuester Beitrag 28.05.24 16:17:53 von

Beiträge: 56.887

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 57

Gesamt: 7.802.289

Gesamt: 7.802.289

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.804,63

PKT

-0,79 %

-308,79 PKT

Letzter Kurs 28.05.24 TTMzero (USD)

Neuigkeiten

| Titel |

|---|

Wie geht es weiter?: Wachstum, Inflation, Schulden: Das ist Goldmans Prognose für die US-WIrtschaft(1) 27.05.24 · wallstreetONLINE Redaktion |

28.05.24 · dpa-AFX |

28.05.24 · Redaktion dts |

28.05.24 · Robby's Elliottwellen |

28.05.24 · dpa-AFX |

Wie geht es weiter?: Wachstum, Inflation, Schulden: Das ist Goldmans Prognose für die US-WIrtschaft

Wie geht es weiter?: Wachstum, Inflation, Schulden: Das ist Goldmans Prognose für die US-WIrtschaftBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.849.839 von longitudinalwelle am 12.02.19 10:14:55

Moin, ein paar Gedanken zu deinen Einwürfen:

1. Ich persönlich bin ebenfalls kein Freund von Goodwill, allerdings lässt sich das bei der eingeschlagenen Strategie der Übernahmen nicht wirklich verhindern.

2. Net debt/EBITDA von 3 (selbst wenn man hier nicht das adjusted EBITDA nimmt) ist kein Grund zur Besorgnis. Des Weiteren sind die Kosten für FK <2%, daher ist ein gesunder(!) Leverage vollkommen in Ordnung. Zudem hat das Unternehmen als Guidline max. 3.5x Leverage festgelegt

3/4. Über Adjustments lässt sich immer streiten. Bezogen auf die letzte Studie der Berenberg Bank dürfte 2018e bei 15,47€ EPS gelandet sein

5. Bisher haben die eingeplanten Zukäufe ebenfalls funktioniert, daher sehe ich keine zwingenden Argumente, dass dies nicht auch in naher Zukunft bis 2020 weiter erreicht werden kann. Nimmt man Käufe wie TestAmerica ($230m sales für $175m Preis) als Referenz, sollten 400 Mio. Umsatz mit 550m Cash finanzierbar sein.

6. Stimme ich dir zu

Weitere positive Aspekte:

Management=Major Shareholder: Man erkennt aus meiner Sicht die langfristige Orientierung. Anstelle von kurzfristigen Entscheidungen (Anmieten von Laboren), wird in eigene Gebäude investiert, welches mittelfristig zu einer höheren Profitabilität führen kann.

Marktführer/Starke Position in den Bereichen Food, Enviroment, Pharma. Zusätzlich wird in den Bereich clinical diagnostic eingestiegen, welcher laut Unternehmen einen deutlich größeren Markt darstellt. Zusätzlich gibt es auch in weiteren Bereichen wie Forensic noch unausgeschöpftes Potential. In vielen (noch) europäischen Ländern, wie UK geht der Trend zum Outsourcen, da die staatlichen Labore viel höhere Kosten haben.

Start-Up Strategie für stark wachsende Märkte, wo es keine Übernahmekandidaten gibt. Hier gefällt mir auch die Fokussierung auf Break-even in 3 Jahren. Hier gab es 2015-2017 60 neue Start-ups.

Skalierung und Markteintrittsbarrieren: Ein einzelner Gas Chromatograph kostet bereits so viel wie ein Einfamilienhaus (je nach Lage). Daher ist ein Markteintritt mit erheblichen Investitionen verbunden. Zusätzlich sehe ich hier auch noch Potential für EF bezüglich der Automatisierung von Analysen, je nach Komplexität des Analyseverfahrens. Diese Skaleneffekte werden scheinbar vom Markt wahrgenommen, wodurch sich Outsourcing Deals wie mit Danone erklären lassen.

Suppenhaare:

IT, hier erschließt sich mir bisher nicht, wieso das Unternehmen auf eigene Lösungen setzen möchte.

Profitabilität, hier bin ich gespannt, ob EF nach der Investitionsphase bis inklusive 2020 die angestrebten Effizienzsteigerungen (Standardisierung der Labore, geringerer CAPEX, Synergieeffekte) wie versprochen liefern wird, sodass eine EBITDA Marge von 20% erreicht wird.

Fazit:

Ich habe gestern bei <300EUR meine Position aufgestockt, da ich weiterhin von dem langfristigen Kurs überzeugt bin. Klar gibt es hier keine Bilanz wie bei einer Neogen *g*, aber aus meiner Sicht deutlich bessere Chance auf dem aktuellen Kursniveau.

Zitat von longitudinalwelle: zu Eurofins: hab mir mal den H1/2018 Report und die 9M/2018 Präsentation angeschaut. Was mir unabhängig vom weitestgehend konjunkturresistenten Geschäftsmodell nicht so gefällt ist:

- Goodwill übersteigt das Eigenkapital

- Net-Debt von 1,6 Mrd. (ca. 3 faches EBITDA) + weitere 1 Mrd. Hybridkapital (+ Commercial Papers) sollte man zumindest im Hinterkopf haben hinsichtlich deren Laufzeiten und Refinanzierung: EV folglich je nach Behandlung des Hybridkapitals bei 7 bis 8 Mrd. Euro, mithin rund 12 faches EBITDA-Multiple

- Von den ganzen unternehmensseitigen Adjustments halte ich relativ wenig, v.a. betreffend der Etablierung eigener neuer Standorte

- Eps (UNadjusted, vollverwässert und ex anteiligem Hybridkapital) zum Halbjahr: 3,59 Euro; extrapoliert aufs Gesamtjahr wären dann rund 7,50 Euro realistisch, mithin ein KGV von 40 bei Kursen von rund 300 Euro. Dies in Relation zu 5% top-line Wachstum (organisch) erscheint mit jetzt nicht als die Mutter aller Schnäppchen?

- In Unternehmens-Prognosen noch nicht getätigte Akquisitionen bereits zu berücksichtigen finde ich "mutig". Da 2020 rund 300 Mio. Hybridkapital fällig werden, man aber noch 400 Mio. Umsatz zukaufen möchte (zu welchem Preis?), bedarf es bei einer aktuellen Cashposition von 550 Mio. einer entsprechenden Cash contribution. Idealerweise aus dem operativen Geschäft in 2019, mit Blick auf die Cashflow-Rechnungen der letzten Jahre dürfte dies aber ambitioniert sein.

- Die Prahlerei in der Präsentation, dass der Kurs seit IPO um mehr als 25.000% zugelegt hat braucht der potenzielle Investor jetzt nicht unbedingt.

Moin, ein paar Gedanken zu deinen Einwürfen:

1. Ich persönlich bin ebenfalls kein Freund von Goodwill, allerdings lässt sich das bei der eingeschlagenen Strategie der Übernahmen nicht wirklich verhindern.

2. Net debt/EBITDA von 3 (selbst wenn man hier nicht das adjusted EBITDA nimmt) ist kein Grund zur Besorgnis. Des Weiteren sind die Kosten für FK <2%, daher ist ein gesunder(!) Leverage vollkommen in Ordnung. Zudem hat das Unternehmen als Guidline max. 3.5x Leverage festgelegt

3/4. Über Adjustments lässt sich immer streiten. Bezogen auf die letzte Studie der Berenberg Bank dürfte 2018e bei 15,47€ EPS gelandet sein

5. Bisher haben die eingeplanten Zukäufe ebenfalls funktioniert, daher sehe ich keine zwingenden Argumente, dass dies nicht auch in naher Zukunft bis 2020 weiter erreicht werden kann. Nimmt man Käufe wie TestAmerica ($230m sales für $175m Preis) als Referenz, sollten 400 Mio. Umsatz mit 550m Cash finanzierbar sein.

6. Stimme ich dir zu

Weitere positive Aspekte:

Management=Major Shareholder: Man erkennt aus meiner Sicht die langfristige Orientierung. Anstelle von kurzfristigen Entscheidungen (Anmieten von Laboren), wird in eigene Gebäude investiert, welches mittelfristig zu einer höheren Profitabilität führen kann.

Marktführer/Starke Position in den Bereichen Food, Enviroment, Pharma. Zusätzlich wird in den Bereich clinical diagnostic eingestiegen, welcher laut Unternehmen einen deutlich größeren Markt darstellt. Zusätzlich gibt es auch in weiteren Bereichen wie Forensic noch unausgeschöpftes Potential. In vielen (noch) europäischen Ländern, wie UK geht der Trend zum Outsourcen, da die staatlichen Labore viel höhere Kosten haben.

Start-Up Strategie für stark wachsende Märkte, wo es keine Übernahmekandidaten gibt. Hier gefällt mir auch die Fokussierung auf Break-even in 3 Jahren. Hier gab es 2015-2017 60 neue Start-ups.

Skalierung und Markteintrittsbarrieren: Ein einzelner Gas Chromatograph kostet bereits so viel wie ein Einfamilienhaus (je nach Lage). Daher ist ein Markteintritt mit erheblichen Investitionen verbunden. Zusätzlich sehe ich hier auch noch Potential für EF bezüglich der Automatisierung von Analysen, je nach Komplexität des Analyseverfahrens. Diese Skaleneffekte werden scheinbar vom Markt wahrgenommen, wodurch sich Outsourcing Deals wie mit Danone erklären lassen.

Suppenhaare:

IT, hier erschließt sich mir bisher nicht, wieso das Unternehmen auf eigene Lösungen setzen möchte.

Profitabilität, hier bin ich gespannt, ob EF nach der Investitionsphase bis inklusive 2020 die angestrebten Effizienzsteigerungen (Standardisierung der Labore, geringerer CAPEX, Synergieeffekte) wie versprochen liefern wird, sodass eine EBITDA Marge von 20% erreicht wird.

Fazit:

Ich habe gestern bei <300EUR meine Position aufgestockt, da ich weiterhin von dem langfristigen Kurs überzeugt bin. Klar gibt es hier keine Bilanz wie bei einer Neogen *g*, aber aus meiner Sicht deutlich bessere Chance auf dem aktuellen Kursniveau.

So nun ist auch 1/4 der BHP Group Position verkauft und ich habe wieder ingesamt ca. 10% Cash.

Heute scheint wieder ein guter Tag an der Börse zu werden. Aber da kommen bestimmt noch ein paar Kauftage in diesem Jahr. Man muss einfach auch mal Gedult haben.

Roche entwickelt sich sehr schön und ist mitlerweile meine 5. größte Position. so kann es gerne weiter gehen.

United Internet fällt weiter gegen den Markt weiter und ist nun sehr billig zu haben. Wie bereits geschrieben würde ich meine Position unter 30€ noch einmal deutlich aufstocken. Hier scheint der Markt große Angst vor dem Aufbau eines eigenen 5G Netz zu haben. UI könnte sich als 4. Anbieter plazieren und ich gehe davon aus, das der CEO weiß was er tut.

Kann bitte AT&T mal steigen damit ich da endlich heraus komme? Mir Gefällt zwar die Story mit der Übername von Time Warner aber ich habe dabei ein schlechtes Gefühl gerade auch wegen der horrenden Schulden die At&T für die Übernahme angehäuft hat. Am Ende werden Sie Warner noch verkaufen müssen wenn nicht alles so passt wie erwartet. Das erinnert mich an AOL Time Warner damals. Da hab ich mich aber auch raus gehalten.

Ich wünsche gute Geschäfte.

VG G

Heute scheint wieder ein guter Tag an der Börse zu werden. Aber da kommen bestimmt noch ein paar Kauftage in diesem Jahr. Man muss einfach auch mal Gedult haben.

Roche entwickelt sich sehr schön und ist mitlerweile meine 5. größte Position. so kann es gerne weiter gehen.

United Internet fällt weiter gegen den Markt weiter und ist nun sehr billig zu haben. Wie bereits geschrieben würde ich meine Position unter 30€ noch einmal deutlich aufstocken. Hier scheint der Markt große Angst vor dem Aufbau eines eigenen 5G Netz zu haben. UI könnte sich als 4. Anbieter plazieren und ich gehe davon aus, das der CEO weiß was er tut.

Kann bitte AT&T mal steigen damit ich da endlich heraus komme? Mir Gefällt zwar die Story mit der Übername von Time Warner aber ich habe dabei ein schlechtes Gefühl gerade auch wegen der horrenden Schulden die At&T für die Übernahme angehäuft hat. Am Ende werden Sie Warner noch verkaufen müssen wenn nicht alles so passt wie erwartet. Das erinnert mich an AOL Time Warner damals. Da hab ich mich aber auch raus gehalten.

Ich wünsche gute Geschäfte.

VG G

zu Eurofins: hab mir mal den H1/2018 Report und die 9M/2018 Präsentation angeschaut. Was mir unabhängig vom weitestgehend konjunkturresistenten Geschäftsmodell nicht so gefällt ist:

- Goodwill übersteigt das Eigenkapital

- Net-Debt von 1,6 Mrd. (ca. 3 faches EBITDA) + weitere 1 Mrd. Hybridkapital (+ Commercial Papers) sollte man zumindest im Hinterkopf haben hinsichtlich deren Laufzeiten und Refinanzierung: EV folglich je nach Behandlung des Hybridkapitals bei 7 bis 8 Mrd. Euro, mithin rund 12 faches EBITDA-Multiple

- Von den ganzen unternehmensseitigen Adjustments halte ich relativ wenig, v.a. betreffend der Etablierung eigener neuer Standorte

- Eps (UNadjusted, vollverwässert und ex anteiligem Hybridkapital) zum Halbjahr: 3,59 Euro; extrapoliert aufs Gesamtjahr wären dann rund 7,50 Euro realistisch, mithin ein KGV von 40 bei Kursen von rund 300 Euro. Dies in Relation zu 5% top-line Wachstum (organisch) erscheint mit jetzt nicht als die Mutter aller Schnäppchen?

- In Unternehmens-Prognosen noch nicht getätigte Akquisitionen bereits zu berücksichtigen finde ich "mutig". Da 2020 rund 300 Mio. Hybridkapital fällig werden, man aber noch 400 Mio. Umsatz zukaufen möchte (zu welchem Preis?), bedarf es bei einer aktuellen Cashposition von 550 Mio. einer entsprechenden Cash contribution. Idealerweise aus dem operativen Geschäft in 2019, mit Blick auf die Cashflow-Rechnungen der letzten Jahre dürfte dies aber ambitioniert sein.

- Die Prahlerei in der Präsentation, dass der Kurs seit IPO um mehr als 25.000% zugelegt hat braucht der potenzielle Investor jetzt nicht unbedingt.

- Goodwill übersteigt das Eigenkapital

- Net-Debt von 1,6 Mrd. (ca. 3 faches EBITDA) + weitere 1 Mrd. Hybridkapital (+ Commercial Papers) sollte man zumindest im Hinterkopf haben hinsichtlich deren Laufzeiten und Refinanzierung: EV folglich je nach Behandlung des Hybridkapitals bei 7 bis 8 Mrd. Euro, mithin rund 12 faches EBITDA-Multiple

- Von den ganzen unternehmensseitigen Adjustments halte ich relativ wenig, v.a. betreffend der Etablierung eigener neuer Standorte

- Eps (UNadjusted, vollverwässert und ex anteiligem Hybridkapital) zum Halbjahr: 3,59 Euro; extrapoliert aufs Gesamtjahr wären dann rund 7,50 Euro realistisch, mithin ein KGV von 40 bei Kursen von rund 300 Euro. Dies in Relation zu 5% top-line Wachstum (organisch) erscheint mit jetzt nicht als die Mutter aller Schnäppchen?

- In Unternehmens-Prognosen noch nicht getätigte Akquisitionen bereits zu berücksichtigen finde ich "mutig". Da 2020 rund 300 Mio. Hybridkapital fällig werden, man aber noch 400 Mio. Umsatz zukaufen möchte (zu welchem Preis?), bedarf es bei einer aktuellen Cashposition von 550 Mio. einer entsprechenden Cash contribution. Idealerweise aus dem operativen Geschäft in 2019, mit Blick auf die Cashflow-Rechnungen der letzten Jahre dürfte dies aber ambitioniert sein.

- Die Prahlerei in der Präsentation, dass der Kurs seit IPO um mehr als 25.000% zugelegt hat braucht der potenzielle Investor jetzt nicht unbedingt.

Antwort auf Beitrag Nr.: 59.844.850 von Galileo_Investments am 11.02.19 18:06:08Lese diesen Post und denke "wo bleibt investival" und schüttelt eine Antwort nur so aus dem Handgelenk. PG hat sich bei mir auch recht gut entwickelt und ich zweifle nicht insgesamt, aber temporär an einer überdurchschnittlichen Entwicklung.

Aber investival kümmert sich (zu Recht!) um die die aktuelleren Aktien.

PG ist bei mir ähnlich beleumundet wie JNJ, trotzdem bin ich nicht vor Gewinnmitnahmen gefeit

Aber investival kümmert sich (zu Recht!) um die die aktuelleren Aktien.

PG ist bei mir ähnlich beleumundet wie JNJ, trotzdem bin ich nicht vor Gewinnmitnahmen gefeit

Antwort auf Beitrag Nr.: 59.806.671 von Oberkassel am 06.02.19 17:15:07

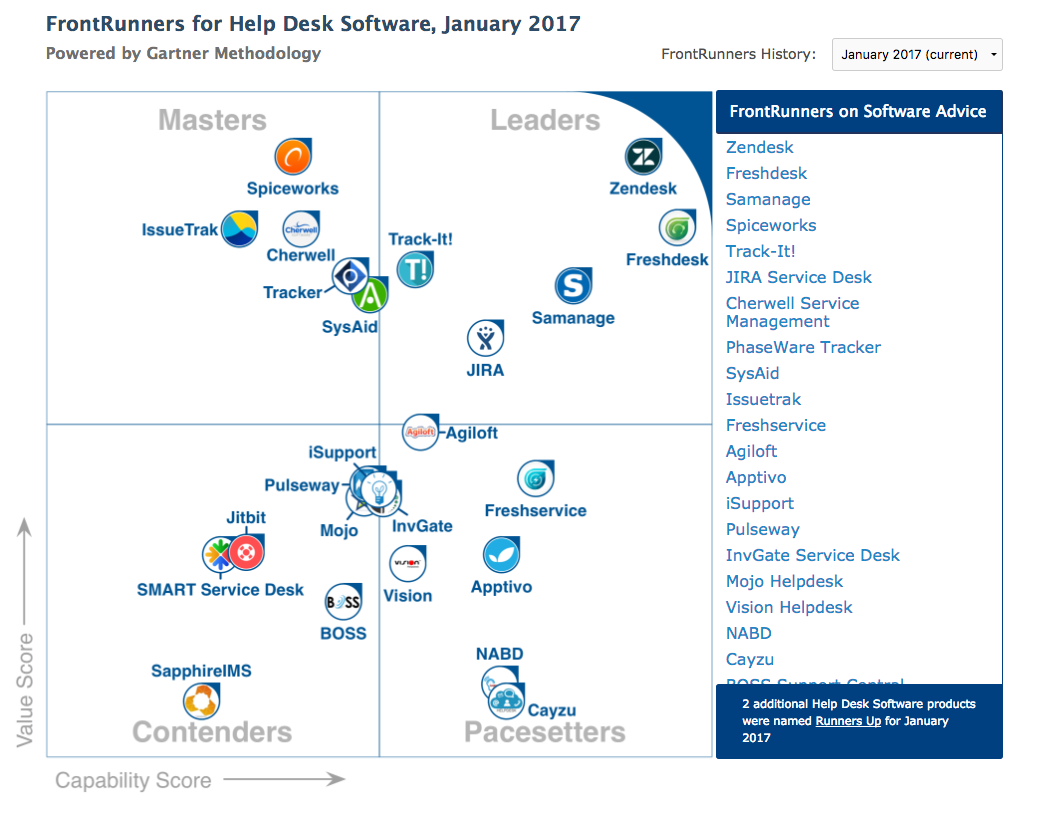

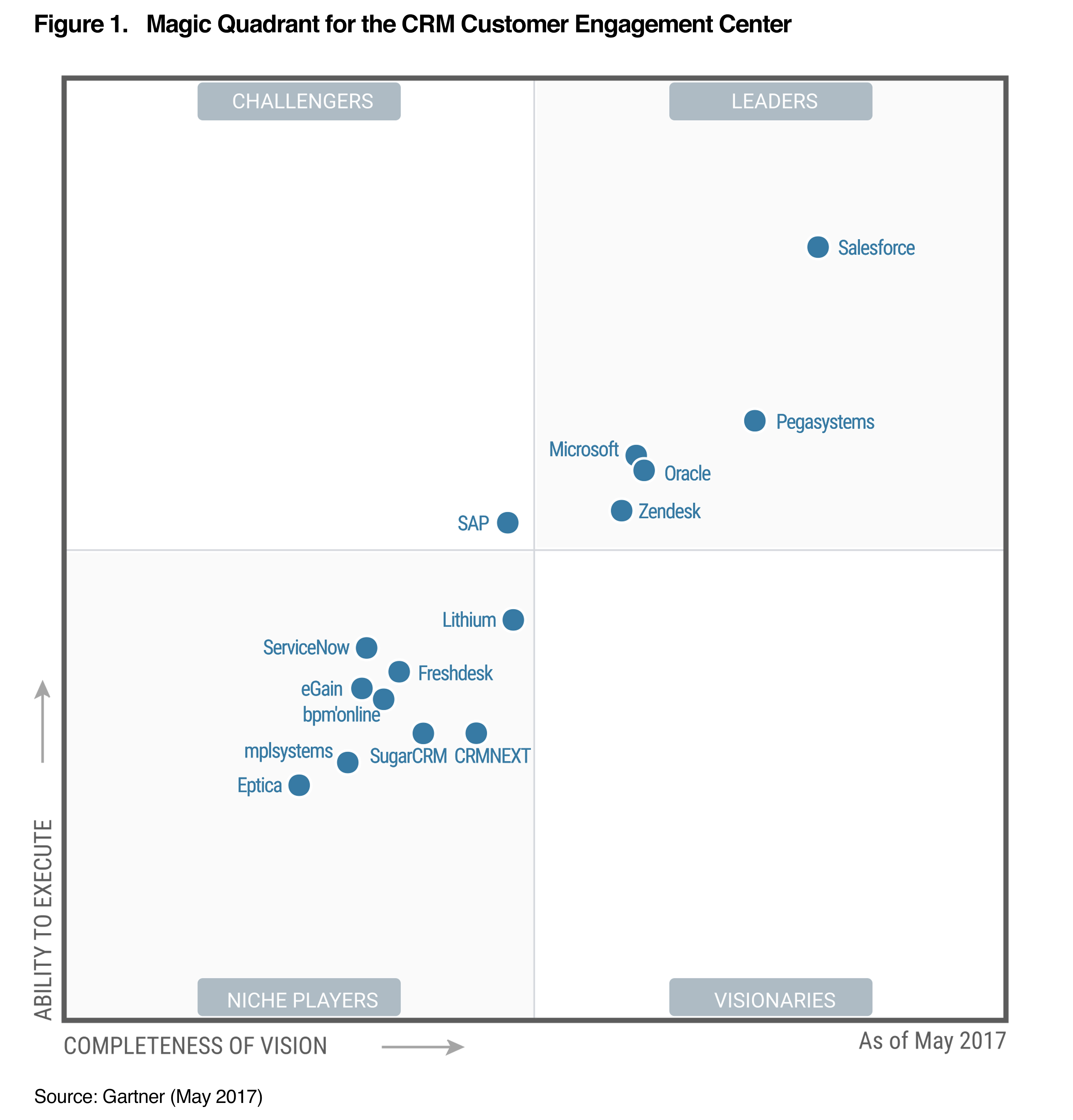

ZEN kommt bei Gartner auch in den user reviews in dem wohl top relevanten IT-Segment sehr gut weg.

Was die Quadranten angeht, ist, so denke ich, auch wenn nicht primär die timeline wichtig; also ob ein Unternehmen da über die Jahre einen 'LuRo' macht.

Im Vgl. mit dem 2016er Quadraten kommt ZEN da per se wenig und nicht besser voran als deren Nachbarn ORCL+MSFT und als 'challenger' etwas hängend SAP.

Und einsam chronisch vorne = CRM, deren chronische Überbewertung sich mir so, ähnlich wie bei AMZN, erklärt wenn auch nicht wirklich erschließt.

Aber eigentlich gehört das in den Gb.-thread.

– Was das aktuelle »tech revival« bei den gefühlten top SaaS-Entrepreneuren angeht, derweil seit einigen Monaten so manches aus old-economy-Gewinnerbranchen nacheinander z.T. doch recht kräftig und das z.T. wiederholt [=> Eurofins wo ich, im Gegensatz zu Wirecard, kein derart fundamental gewichtiges ? ausmache] korrigiert, sehe ich das eher als Milchmädchen-Menetekel denn als Entwarnung – 'big boys', die auch nur Menschen sind und dazu an der Börse so mein Eindruck zunehmend die Gierig-Hibbeligen, hin oder her.

---

>> Ein Wert der hier bislang weniger im Fokus steht, ist Hexagon.

Wenn ich der Suchfunktion glauben darf, haben die Schweden bislang mit @Investival nur durch einen Mitstreiter Erwähnung gefunden. << [@ Zahlenspiel]

Also, wenn Mr. woanders bzw. öfters solche China-Sorgen hätte, sähen wir wohl einen veritablen market crash ...

Ich denke im übrigen nicht, dass deren moat und doch recht segmentbreite Aufstellung so einfach von den Chinesen verschüttet werden kann.

Und sehe ich, auch in deren quantitativen wachstumsperspektivischen Kontext in Bezug auf 'EMEA' ex 1. E, deren aktuelle Bewertung vs. der so mancher ITs, die es in China von vornherein schwer haben dürften so sie als Entrepreneure überhaupt dort mal einen Fuß in die Tür bekommen ...

Freilich hat man sich zu fragen, ob die Margensteigerung der letzten 10y so weiter gehen kann, was aber wohl Voraussetzung für eine erneute kursadäquate outperformance – 4-bagger in 10y – sein dürfte.

Auch ist es manchmal doch schon so eine Sache mit außerbörslichen top core peers wie hier in der Geoinformatik ESRI [bei CERN = Epic, Össur = Ottobock, u.a., welche die Perspektiveneinschätzung vs. peers, wo alle tops börsennotiert sind wie bspw. in softIT oder payment erschwert.

Und natürlich sind auch hier hardcorige kfr. Volatilitäten auszuhalten.

– Im IT-nahen Indistriesektor m.E. aber einer der besseren Investitionsvehikel.

---

ACN

+ v.d.L?

Ich las zuvor, Mc Kinsey war dort der Berater der Wahl dieses hohen Hauses mit einer von dort an Leyen's Seite geholten Exekutionsbefugten ... ok; waren dann wohl fake news.

– Der Clou wäre ja, all die Berater kämen in Regress, und v.d.L. bliebe ganz Merkel einfach an Amt+Würde kleben.

---

@Grab2theB,

ad DIS followup.

ad DIS followup.

– @cBär,

man muss da nicht 'begeistert' sein, aber man kam mit DIS ex die 3 allgemein desaströsen Vorweihnachtstage gut durch Herbst+Winter.

M.M.n. hat man hier das übliche Abwarten nach einer Großaquise auszuhalten freilich muss man nicht.

Was, wiederum m.M.n., schon deshalb bzw. solange opportun ist, wie bei NFLX diametral, ja sogar mehr als die schönste aller Welten eingepreist wird.

---

Eurofins

–sieht charttechnisch mit neuem 3y low heute bescheiden aus; yo.

Man – oder sollte ich sagen: der durch Wirecard ermutigte aber dort vlt. nicht präsente gemeine shortseller hat wohl ... negativen Respekt vor der anstehenden Lieferung.

E. sollte da allerdings die analystischen ? aus dem letzten Herbst aus der Welt schaffen können; bis dahin für mich nur was volatil Gutes zum long swingen leider Ende Jan. wie schon zuvor Ende Nov. aber wieder nicht alles verkauft.

---

Last not least ...

>> Die Frage ist - wie weit geht es runter um überhaupt erstmal die Steuern zu verdienen ?? [@Timburg]

... die Mutter aller rhetorischen Gewinner-Fragen,

Und noch etwas ad ZEN, Hexagon, ACN, DIS, Eurofins

Zitat von Oberkassel: https://s2.q4cdn.com/278771905/files/doc_financials/2018/Q4/…

Zendesk mit guten Zahlen, Wachstum - verfügt übet gute Lösungen im Help Desk sowie CRM Bereich,

dabei CEM (Customer Engagement) sowie Ominchannel stark - gutes Thema zur Zeit.

Heute Kauf da ZEN die Kriterien der Trendfolge erfüllt.

Hexagon

https://vp208.alertir.com/sites/default/files/misc/hexagon_q…

GIS und IES Anbieter letztere Lösung Top, im Bereich GIS Lösungen gibt es schon weitere gute Unternehmen z.B. ESRI die hat zur SAP Hana Welt eine Standrad Schnittstelle.

Auch sehr gute Zahlen vorgelegt starkes plus circa 9%. d

De Aktie ist leider nicht ganz billig, könnte sich auch durch die Zahlen schön wieder nach oben arbeiten.

Oberkassel

ZEN kommt bei Gartner auch in den user reviews in dem wohl top relevanten IT-Segment sehr gut weg.

Was die Quadranten angeht, ist, so denke ich, auch wenn nicht primär die timeline wichtig; also ob ein Unternehmen da über die Jahre einen 'LuRo' macht.

Im Vgl. mit dem 2016er Quadraten kommt ZEN da per se wenig und nicht besser voran als deren Nachbarn ORCL+MSFT und als 'challenger' etwas hängend SAP.

Und einsam chronisch vorne = CRM, deren chronische Überbewertung sich mir so, ähnlich wie bei AMZN, erklärt wenn auch nicht wirklich erschließt.

Aber eigentlich gehört das in den Gb.-thread.

– Was das aktuelle »tech revival« bei den gefühlten top SaaS-Entrepreneuren angeht, derweil seit einigen Monaten so manches aus old-economy-Gewinnerbranchen nacheinander z.T. doch recht kräftig und das z.T. wiederholt [=> Eurofins wo ich, im Gegensatz zu Wirecard, kein derart fundamental gewichtiges ? ausmache] korrigiert, sehe ich das eher als Milchmädchen-Menetekel denn als Entwarnung – 'big boys', die auch nur Menschen sind und dazu an der Börse so mein Eindruck zunehmend die Gierig-Hibbeligen, hin oder her.

---

>> Ein Wert der hier bislang weniger im Fokus steht, ist Hexagon.

Wenn ich der Suchfunktion glauben darf, haben die Schweden bislang mit @Investival nur durch einen Mitstreiter Erwähnung gefunden. << [@ Zahlenspiel]

Also, wenn Mr. woanders bzw. öfters solche China-Sorgen hätte, sähen wir wohl einen veritablen market crash ...

Ich denke im übrigen nicht, dass deren moat und doch recht segmentbreite Aufstellung so einfach von den Chinesen verschüttet werden kann.

Und sehe ich, auch in deren quantitativen wachstumsperspektivischen Kontext in Bezug auf 'EMEA' ex 1. E, deren aktuelle Bewertung vs. der so mancher ITs, die es in China von vornherein schwer haben dürften so sie als Entrepreneure überhaupt dort mal einen Fuß in die Tür bekommen ...

Freilich hat man sich zu fragen, ob die Margensteigerung der letzten 10y so weiter gehen kann, was aber wohl Voraussetzung für eine erneute kursadäquate outperformance – 4-bagger in 10y – sein dürfte.

Auch ist es manchmal doch schon so eine Sache mit außerbörslichen top core peers wie hier in der Geoinformatik ESRI [bei CERN = Epic, Össur = Ottobock, u.a., welche die Perspektiveneinschätzung vs. peers, wo alle tops börsennotiert sind wie bspw. in softIT oder payment erschwert.

Und natürlich sind auch hier hardcorige kfr. Volatilitäten auszuhalten.

– Im IT-nahen Indistriesektor m.E. aber einer der besseren Investitionsvehikel.

---

ACN

+ v.d.L?

Ich las zuvor, Mc Kinsey war dort der Berater der Wahl dieses hohen Hauses mit einer von dort an Leyen's Seite geholten Exekutionsbefugten ... ok; waren dann wohl fake news.

– Der Clou wäre ja, all die Berater kämen in Regress, und v.d.L. bliebe ganz Merkel einfach an Amt+Würde kleben.

---

@Grab2theB,

ad DIS followup.– @cBär,

man muss da nicht 'begeistert' sein, aber man kam mit DIS ex die 3 allgemein desaströsen Vorweihnachtstage gut durch Herbst+Winter.

M.M.n. hat man hier das übliche Abwarten nach einer Großaquise auszuhalten freilich muss man nicht.

Was, wiederum m.M.n., schon deshalb bzw. solange opportun ist, wie bei NFLX diametral, ja sogar mehr als die schönste aller Welten eingepreist wird.

---

Eurofins

–sieht charttechnisch mit neuem 3y low heute bescheiden aus; yo.

Man – oder sollte ich sagen: der durch Wirecard ermutigte aber dort vlt. nicht präsente gemeine shortseller hat wohl ... negativen Respekt

vor der anstehenden Lieferung.E. sollte da allerdings die analystischen ? aus dem letzten Herbst aus der Welt schaffen können; bis dahin für mich nur was volatil Gutes zum long swingen leider Ende Jan. wie schon zuvor Ende Nov. aber wieder nicht alles verkauft.

---

Last not least ...

>> Die Frage ist - wie weit geht es runter um überhaupt erstmal die Steuern zu verdienen ?? [@Timburg]

... die Mutter aller rhetorischen Gewinner-Fragen,

Trading Spotlight

Antwort auf Beitrag Nr.: 59.845.789 von GRILLER am 11.02.19 19:39:27

sehr defensiv betrachtet ja. Risiko dürfte jetzt ziemlich niedrig sein.

Ein Firma wieder auf dem Niveau von 2010 ...

https://www.marketscreener.com/KELLOGG-13226/financials/

stehe halt mehr auf hüpfende Rehlein.

Zitat von GRILLER: Kellog ist ein astreiner Buy

sehr defensiv betrachtet ja. Risiko dürfte jetzt ziemlich niedrig sein.

Ein Firma wieder auf dem Niveau von 2010 ...

https://www.marketscreener.com/KELLOGG-13226/financials/

stehe halt mehr auf hüpfende Rehlein.

Guten Abend,

Essity mit guten Zahlen, ab Nov. schöner Kursanstieg, 15% Wachstum, 2,7% Divi.....bin seit Nov.18 "daxfrei" Anfangsposition BASF da auch wieder verkauft.........halte in D nur noch eine 2/3 Position Paul Hartmann und eine sehr alte Rest-Erinnerungsposition Ku.S.....die BASF-Position in ABB gegeben.....erfreulich in der Schweiz:Nestle, Novartis und auch Roche, Richemont auch wieder aufwärts...... Schönen Abend wünscht Tumle

Essity mit guten Zahlen, ab Nov. schöner Kursanstieg, 15% Wachstum, 2,7% Divi.....bin seit Nov.18 "daxfrei" Anfangsposition BASF da auch wieder verkauft.........halte in D nur noch eine 2/3 Position Paul Hartmann und eine sehr alte Rest-Erinnerungsposition Ku.S.....die BASF-Position in ABB gegeben.....erfreulich in der Schweiz:Nestle, Novartis und auch Roche, Richemont auch wieder aufwärts...... Schönen Abend wünscht Tumle

Antwort auf Beitrag Nr.: 59.845.273 von clearasil am 11.02.19 18:45:15Kellog ist ein astreiner Buy Wenn nicht jetzt wann dann?

Wenn nicht jetzt wann dann?

Antwort auf Beitrag Nr.: 59.816.721 von Timburg am 07.02.19 16:57:57

– Ist denn ein 5-bagger binnen 2y für einen DAX-Wert 'normal'?

Ich würde mal die Frage stellen, ob es für ein DAX-Unternehmen nicht Pflicht sein sollte, ihr Geschäft wenigstens für alle besseren Berufsanalysten transparent zu machen ...

Wobei die Geschäftsverquickung von banking+payment schon per se eine Sache ist, die man als Privat(i)er für einen Anlageerfolg gewiss nicht im Kopf haben muss.

Shortselling ist letztendlich nur ein Auswuchs zu lange zu laxer Geldpolitik. Zum einen, weil darüber Hedgefonds zu billig an zu viel Geld kommen, zum anderen, weil darüber zu viele Kursblasen entstehen.

Mich hat der shortseller bei SLP letzten Sommer mit seinen aufgewärmten Suppenhaaren und -härchen auch geärgert, aber nach 50 % eigentlich nicht gerechtfertigtem Kursplus die 6 Monate vorher ... nachvollziehbar.

– Wirecard wäre auch ohne die shortseller eingebrochen.

Ob -50 oder -30 % ändert im Prinzip, und an den operativen wie bilanziellen ?, doch nix.

Im übrigen sind sehr hohe short interests in punkto Kurse auf Sicht(!) kontraindikativ; => TSLA; oder 2008 => VW St.

W. wäre allerdings nicht die 1. DAX-Aufnahme, die hernach abnippelt (=> K+S, MLP).

Die FT erachte auch ich – bei aller ausgemachter Quotenhysterie unter den medial Schaffenden im Internetzeitalter, die sich dann auch schon mal in banaler Destruktion ausweitet – nicht als Revolverblatt; ebenso wenig übrigens auch ReutersThomson ad JNJ.

Was die angefragte Victrex angeht, ist mein und vlt. auch Mr.M's ? dort das der Margenhaltbarkeit auch abseits etwaig flauer Weltwirtschaft. Hochleistungskunststoffe haben aber zweifelsohne eine gute Zukunft imho. Die weltlich-reale Zukunft wird sich nicht in SaaS+AI/ML nebst Daddeln+Drogen erschöpfen können; jedenfalls nicht im positiven Sinne.

>> Der Trend geht zur Individualreise Tui und Co dürften es schwer haben die kommenden Jahre. << [@G_I]

Und ich sehe nicht, wie ein derart chronisch finanzschwaches Unternehmen die Branchenzukunft für sich beeinflussen geschweige denn -gestalten will.

>> BASF: Lass mal raten, war es etwa investival? << [@El_Matador]

Ja, der war es, *g*

Ich habe bei jedem Kauf eine recht klare Verlustbegrenzungsvorstellung, welche Faktoren ich zur Auslösung meiner mental stops heran ziehe.

Bei BASF war es die erneute Gewinnwarnung und die sich weiter verschlechternden Umstände für deutsche Unternehmen in mehrfacher Hinsicht. Letzteres hätte ich freilich schon als Antikaufgrund würdigen können oder vlt. auch müssen, aber eben deshalb hatte ich hier ein enges Toleranzfenster.

Das ändert nicht meine Einschätzung zu BASF's Geschäftsperspektiven per se über den Tag hinaus – nur muss ich nicht auch noch mit Geld auf Kopfgebrauch woanders geschweige denn in der deutschen Politik warten wollen.

[Hatte das Geld übrigens in Novo Nordisk transferiert; mit weniger strengem mental stop,]

Etwas ad Wirecard, Victrex, TUI, BASF

Zitat von Timburg: Da ja neulich Wirecard hier erwähnt wurde. Schau mir den Kursverlauf an und muss sagen - ist doch nicht mehr normal für einen DAX-Wert, oder ??? Auf jeden Fall kein überzeugendes Argument um beim breiten Publikum mit Aktienanlagen zu werben. Da erinnert man sich mit Wehmut an die 90er Jahre, als man die Kurse von BASF oder Daimler nächsten Tag in der Zeitung nachgeschaut hat und als Kursausschläge über +-1% bei Einzelwerten Seltenheitswert hatten. Also meinetwegen könnte das ganze Short-Zeugs sofort verboten werden. Sehe überhaupt keinen Nutzen - außer für die Hedgefonds-Zocker. Wäre auch ein Segen für die Kleinanleger die sich mit diesem Glücksspiel versuchen - sehe in den Anzeigen immer dass 70-80% von deren Kunden Geld verlieren. Wäre also eine win-win-Situation. Wobei WO dann aber schließen müsste denn 80% der Klicks kommen von den Tradern.

– Ist denn ein 5-bagger binnen 2y für einen DAX-Wert 'normal'?

Ich würde mal die Frage stellen, ob es für ein DAX-Unternehmen nicht Pflicht sein sollte, ihr Geschäft wenigstens für alle besseren Berufsanalysten transparent zu machen ...

Wobei die Geschäftsverquickung von banking+payment schon per se eine Sache ist, die man als Privat(i)er für einen Anlageerfolg gewiss nicht im Kopf haben muss.

Shortselling ist letztendlich nur ein Auswuchs zu lange zu laxer Geldpolitik. Zum einen, weil darüber Hedgefonds zu billig an zu viel Geld kommen, zum anderen, weil darüber zu viele Kursblasen entstehen.

Mich hat der shortseller bei SLP letzten Sommer mit seinen aufgewärmten Suppenhaaren und -härchen auch geärgert, aber nach 50 % eigentlich nicht gerechtfertigtem Kursplus die 6 Monate vorher ... nachvollziehbar.

– Wirecard wäre auch ohne die shortseller eingebrochen.

Ob -50 oder -30 % ändert im Prinzip, und an den operativen wie bilanziellen ?, doch nix.

Im übrigen sind sehr hohe short interests in punkto Kurse auf Sicht(!) kontraindikativ; => TSLA; oder 2008 => VW St.

W. wäre allerdings nicht die 1. DAX-Aufnahme, die hernach abnippelt (=> K+S, MLP).

Die FT erachte auch ich – bei aller ausgemachter Quotenhysterie unter den medial Schaffenden im Internetzeitalter, die sich dann auch schon mal in banaler Destruktion ausweitet – nicht als Revolverblatt; ebenso wenig übrigens auch ReutersThomson ad JNJ.

Was die angefragte Victrex angeht, ist mein und vlt. auch Mr.M's ? dort das der Margenhaltbarkeit auch abseits etwaig flauer Weltwirtschaft. Hochleistungskunststoffe haben aber zweifelsohne eine gute Zukunft imho. Die weltlich-reale Zukunft wird sich nicht in SaaS+AI/ML nebst Daddeln+Drogen erschöpfen können; jedenfalls nicht im positiven Sinne.

>> Der Trend geht zur Individualreise Tui und Co dürften es schwer haben die kommenden Jahre. << [@G_I]

Und ich sehe nicht, wie ein derart chronisch finanzschwaches Unternehmen die Branchenzukunft für sich beeinflussen geschweige denn -gestalten will.

>> BASF: Lass mal raten, war es etwa investival? << [@El_Matador]

Ja, der war es, *g*

Ich habe bei jedem Kauf eine recht klare Verlustbegrenzungsvorstellung, welche Faktoren ich zur Auslösung meiner mental stops heran ziehe.

Bei BASF war es die erneute Gewinnwarnung und die sich weiter verschlechternden Umstände für deutsche Unternehmen in mehrfacher Hinsicht. Letzteres hätte ich freilich schon als Antikaufgrund würdigen können oder vlt. auch müssen, aber eben deshalb hatte ich hier ein enges Toleranzfenster.

Das ändert nicht meine Einschätzung zu BASF's Geschäftsperspektiven per se über den Tag hinaus – nur muss ich nicht auch noch mit Geld auf Kopfgebrauch woanders geschweige denn in der deutschen Politik warten wollen.

[Hatte das Geld übrigens in Novo Nordisk transferiert; mit weniger strengem mental stop,

]

Antwort auf Beitrag Nr.: 59.843.446 von linkshaender am 11.02.19 16:12:55

Nennt man sowas Schwarmintelligenz?

Immerhin zwei aus diesen Thread haben heute Biotage gekauft

Zitat von linkshaender: Heute Nachkauf Biotage. Gründe: Gute Firmen bei einem Dip nachkaufen! Die Charttechnik aus dem Marketscreener scheint sich aktuell zu bestätigen. Unterstützung 102,8 sek und der Trend haben erst einmal gehalten.

https://www.marketscreener.com/BIOTAGE-AB-6491374/charts/&ap…

Weiterhin gute Stellungnahme auf SA (im GB-Thread von Algol gepostet):

https://seekingalpha.com/article/4234756-biotage-leader-flas…

Schaun wir mal wie's so läuft.

Gruß

Linkshänder

Nennt man sowas Schwarmintelligenz?

Immerhin zwei aus diesen Thread haben heute Biotage gekauft

28.05.24 · dpa-AFX · Hess |

28.05.24 · Redaktion dts · Dow Jones |

28.05.24 · Robby's Elliottwellen · DAX |

28.05.24 · dpa-AFX · Dow Jones |

28.05.24 · dpa-AFX · Advanced Micro Devices |

28.05.24 · dpa-AFX · Advanced Micro Devices |

28.05.24 · dpa-AFX · Dow Jones |

28.05.24 · dpa-AFX · Apple |

| Zeit | Titel |

|---|---|

| 26.05.24 | |

| 10.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 |