Evonik Industries AG (Seite 62)

eröffnet am 09.05.13 09:06:30 von

neuester Beitrag 20.05.24 00:55:36 von

neuester Beitrag 20.05.24 00:55:36 von

Beiträge: 1.396

ID: 1.181.663

ID: 1.181.663

Aufrufe heute: 9

Gesamt: 167.379

Gesamt: 167.379

Aktive User: 0

ISIN: DE000EVNK013 · WKN: EVNK01

20,270

EUR

+0,22 %

+0,045 EUR

Letzter Kurs 22:59:44 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

| Evonik Industries Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

07:44 Uhr · dpa-AFX Analysen |

29.05.24 · dpa-AFX |

24.05.24 · dpa-AFX Analysen |

Werte aus der Branche Industrie/Mischkonzerne

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 11,600 | +5,26 | |

| 8,8500 | +5,23 | |

| 19,450 | +4,07 | |

| 8,9950 | +3,75 | |

| 21,225 | +3,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,1250 | -5,63 | |

| 3,2000 | -5,88 | |

| 20,400 | -7,27 | |

| 2,4250 | -9,35 | |

| 15,600 | -13,43 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 53.640.990 von cure am 08.11.16 07:54:22

Cure, Negativzinsschleife? Damit könnte nun Schluss sein.

Wenn Trump wirklich umsetzt was er versprach, denn er sagte je viel. "You print the money", also die Notenbank soll nun Geld drucken. Damit wäre es dann auch unnötig 0% Zinsen zu halten. Was weiter geschieht werden wir sehen.

Das Abwärtsrisiko scheint hier vorerst recht eng begrenzt.

Bei 25 Euro liegt eine massive Unterstützung - hier würde ich Aktien akkumulieren

Bei 25 Euro liegt eine massive Unterstützung - hier würde ich Aktien akkumulieren

...eben ....und die Zahlen sind gut und inline !!.....Div. ist im Nullzinsumfeld der Hammer ....und das Unternehmen wächst in neue Dimensionen ....

So langsam sollte unsere Verkäufer mal das Hirn anschalten ....jede verkaufte Aktie reibt Ihn in die Null bis Negativzinsschleife rein ...

Cure

So langsam sollte unsere Verkäufer mal das Hirn anschalten ....jede verkaufte Aktie reibt Ihn in die Null bis Negativzinsschleife rein ...

Cure

Das wiederum finde ich nicht:

In diesem Markt ist das die einzig logische Strategie wenn man wie Evonik mit einigem Abstand Kostenführer ist. Die erste Kapazitätserweiterung in Singapur kam in einen Markt mit hoher Industrieauslastung und einem Preispeak 2015. Das war - wenn auch so nicht geplant - dennoch extrem gut getimed. Evonik hat die Anlage in 2015 m.E. bereits verdient. Muss man erst einmal nachmachen.

Meine Meinung.

MM

In diesem Markt ist das die einzig logische Strategie wenn man wie Evonik mit einigem Abstand Kostenführer ist. Die erste Kapazitätserweiterung in Singapur kam in einen Markt mit hoher Industrieauslastung und einem Preispeak 2015. Das war - wenn auch so nicht geplant - dennoch extrem gut getimed. Evonik hat die Anlage in 2015 m.E. bereits verdient. Muss man erst einmal nachmachen.

Meine Meinung.

MM

Rechnen wohl viele mit ähnlichem Schlammassel, wie mit den Polymeren. Möglich, aber nicht zu hoffen. Was unverständlich ist, ist die Neuerbauung von Produktionskapazitäten.

Trading Spotlight

Dem Methionin Preis wird nicht getraut und das kann man durchaus so sehen.

07.11.2016 11:25:24

ANALYSE/Kepler: Weitere Preisrisiken für Evonik-Produkt Methionin - Abstufung

FRANKFURT (dpa-AFX) - Die negative Preisspirale bei dem Evonik-Kernprodukt Methionin dürfte sich nach Einschätzung des Investmenthauses Kepler Cheuvreux fortsetzen. Analyst Martin Rödiger hält die Markterwartung für den durchschnittlichen Preis für das Tierfuttereiweiß im Jahr 2017 für viel zu hoch. Daher dürfte der MDax-Konzern (MDAX) auch nicht das am Markt erwartete Gewinnwachstum erreichen, schrieb der Experte in einer Studie vom Montag. Er stufte die Papiere um gleich zwei Stufen von "Buy" auf "Reduce" ab und senkte das Kursziel von 34 auf 23 (Kurs 26,54) Euro.

Der Vertragspreis für Methionin könnte 2017 um mehr als ein Fünftel fallen, erklärte Rödiger. Angesichts der großen Bedeutung des Methionin-Geschäfts für den Spezialchemiekonzern dürfte das die operative Ergebnisentwicklung belasten. Der Effekt würde den Gewinnbeitrag der Übernahme des Spezialadditiv-Geschäfts von Air Products aufzehren. Hinzu dürften Belastungen im Zusammenhang mit Pensionsverpflichtungen kommen. Vor diesem Hintergrund hält der Experte einen Gewinnrückgang im kommenden Jahr für wahrscheinlich.

Gemäß der Einstufung "Reduce" rechnet Kepler Cheuvreux auf Sicht der nächsten zwölf Monate mit einem absoluten Abwärtsrisiko der Aktie./mis/tih/ag

Analysierendes Institut Kepler Cheuvreux.

http://www.boerse-frankfurt.de/nachrichten/aktien/ANALYSE-Ke…

07.11.2016 11:25:24

ANALYSE/Kepler: Weitere Preisrisiken für Evonik-Produkt Methionin - Abstufung

FRANKFURT (dpa-AFX) - Die negative Preisspirale bei dem Evonik-Kernprodukt Methionin dürfte sich nach Einschätzung des Investmenthauses Kepler Cheuvreux fortsetzen. Analyst Martin Rödiger hält die Markterwartung für den durchschnittlichen Preis für das Tierfuttereiweiß im Jahr 2017 für viel zu hoch. Daher dürfte der MDax-Konzern (MDAX) auch nicht das am Markt erwartete Gewinnwachstum erreichen, schrieb der Experte in einer Studie vom Montag. Er stufte die Papiere um gleich zwei Stufen von "Buy" auf "Reduce" ab und senkte das Kursziel von 34 auf 23 (Kurs 26,54) Euro.

Der Vertragspreis für Methionin könnte 2017 um mehr als ein Fünftel fallen, erklärte Rödiger. Angesichts der großen Bedeutung des Methionin-Geschäfts für den Spezialchemiekonzern dürfte das die operative Ergebnisentwicklung belasten. Der Effekt würde den Gewinnbeitrag der Übernahme des Spezialadditiv-Geschäfts von Air Products aufzehren. Hinzu dürften Belastungen im Zusammenhang mit Pensionsverpflichtungen kommen. Vor diesem Hintergrund hält der Experte einen Gewinnrückgang im kommenden Jahr für wahrscheinlich.

Gemäß der Einstufung "Reduce" rechnet Kepler Cheuvreux auf Sicht der nächsten zwölf Monate mit einem absoluten Abwärtsrisiko der Aktie./mis/tih/ag

Analysierendes Institut Kepler Cheuvreux.

http://www.boerse-frankfurt.de/nachrichten/aktien/ANALYSE-Ke…

unverständliche Kursentwicklung ....daher mal Pos . rein ...

Hallo,

die EBITDA Marge von Evonik liegt bei derzeit ca. 18,1 Prozent, die von Lanxess bei ca. 14,4 Prozent und die von Covestro bei ca. 18,3 Prozent.

Das zeigt m.E., obwohl die Geschaeftsfelder nicht miteinander vergleichbar sind, wie margenstark Evonik nach wie vor ist, trotz der vielfach geruegten Methioninpreisentwicklung. Das Segment Nutriotin & Care ist sicher kein Problem, hier liegt die EBITDA Marge immer noch bei 24,7 Prozent, super; auch der Bereich Resource liefert eine EBITDA Marge von 23,2 Prozent, super; lediglich der Bereich Performance Materials faellt mit einer deutlich geringeren EBITDA Marge von 11,4 Prozent etwas ab. Genau dieser Bereich soll durch die Uebernahme der Sparte von Air Products gestaerkt werden.

Wie solide Evonik am Kapitalmarkt eingestuft wird, zeigt die Verzinsung der Anleihe.

VG

die EBITDA Marge von Evonik liegt bei derzeit ca. 18,1 Prozent, die von Lanxess bei ca. 14,4 Prozent und die von Covestro bei ca. 18,3 Prozent.

Das zeigt m.E., obwohl die Geschaeftsfelder nicht miteinander vergleichbar sind, wie margenstark Evonik nach wie vor ist, trotz der vielfach geruegten Methioninpreisentwicklung. Das Segment Nutriotin & Care ist sicher kein Problem, hier liegt die EBITDA Marge immer noch bei 24,7 Prozent, super; auch der Bereich Resource liefert eine EBITDA Marge von 23,2 Prozent, super; lediglich der Bereich Performance Materials faellt mit einer deutlich geringeren EBITDA Marge von 11,4 Prozent etwas ab. Genau dieser Bereich soll durch die Uebernahme der Sparte von Air Products gestaerkt werden.

Wie solide Evonik am Kapitalmarkt eingestuft wird, zeigt die Verzinsung der Anleihe.

VG

Das sind Millionen.

MM

MM

Antwort auf Beitrag Nr.: 53.618.886 von Mittachmahl am 04.11.16 09:46:49

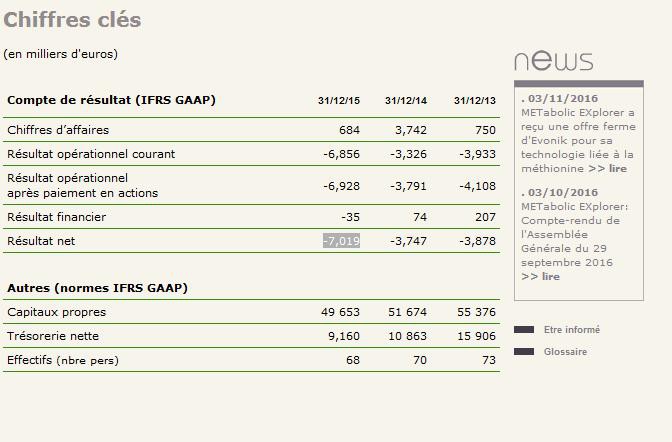

Dann sind 7 Mrd. Verlust 2015? Oder 7 Mio. Euro?

Lese ich das richtig? -7,019 Resultat

Dann sind 7 Mrd. Verlust 2015? Oder 7 Mio. Euro?

29.05.24 · dpa-AFX · Borussia Dortmund |

17.05.24 · EQS Group AG · Evonik Industries |

16.05.24 · wO Newsflash · Advanced Micro Devices |

16.05.24 · dpa-AFX · Evonik Industries |

16.05.24 · dpa-AFX · ENBW Energie Baden-Wuerttemberg Akt |

16.05.24 · dpa-AFX · Allianz |

16.05.24 · dpa-AFX · Evonik Industries |

16.05.24 · dpa-AFX · BMW |

16.05.24 · dpa-AFX · BMW |