TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 173)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 1

Gesamt: 693.088

Gesamt: 693.088

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 57 Minuten | 2188 | |

| vor 1 Stunde | 1559 | |

| vor 1 Stunde | 1521 | |

| vor 1 Stunde | 1305 | |

| vor 1 Stunde | 738 | |

| soeben | 601 | |

| gestern 23:30 | 500 | |

| gestern 23:07 | 455 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.824,89 | +0,56 | 218 | |||

| 2. | 3. | 0,2120 | +0,95 | 113 | |||

| 3. | 2. | 0,4000 | +29,03 | 92 | |||

| 4. | 4. | 161,56 | +0,87 | 65 | |||

| 5. | 5. | 2,5605 | -0,19 | 58 | |||

| 6. | 7. | 6,8120 | +2,56 | 40 | |||

| 7. | 6. | 0,1656 | -0,30 | 39 | |||

| 8. | 10. | 2.367,70 | +0,91 | 36 |

Beitrag zu dieser Diskussion schreiben

@ andreas2207

Der große 78,3%-Drawdown meiner Strategie war nach 78 Wochen komplett ausgebügelt. Mit einem 2er-Hebel hat man ja auch Drawdowns von bis zu 60% und kann danach wieder auf die Beine kommen; zumindest in unseren Backtests. Mit einem 4er-Hebel hast du größere Drawdowns, aber selbstverständlich auch wesentlich größere Upmoves.

Der große 78,3%-Drawdown meiner Strategie war nach 78 Wochen komplett ausgebügelt. Mit einem 2er-Hebel hat man ja auch Drawdowns von bis zu 60% und kann danach wieder auf die Beine kommen; zumindest in unseren Backtests. Mit einem 4er-Hebel hast du größere Drawdowns, aber selbstverständlich auch wesentlich größere Upmoves.

@Dean

Was nimmst du nochmal für den 4'er Hebel?

Was nimmst du nochmal für den 4'er Hebel?

Aber stimmt schon ich hab das etwas zu vereinfacht ausgedrückt:

aber zu bedenken:

verlust 30% werden 42%

verlust 40% werden 66%

verlust 50% werden 100%

verlust 60% werden 150%

Verlust 70% werden 233%

Verlust 80% werden 400%

Verlust 90% werden 1000%

benötigt um auszugleichen

aber zu bedenken:

verlust 30% werden 42%

verlust 40% werden 66%

verlust 50% werden 100%

verlust 60% werden 150%

Verlust 70% werden 233%

Verlust 80% werden 400%

Verlust 90% werden 1000%

benötigt um auszugleichen

Wobei man natürlich bei einem 4er-Hebel schon sehr darauf hoffen muss, dass die Ampel einigermaßen vernünftig funktioniert. Ein 40%-Drawdown des Index bleibt mir hoffentlich erspart; meine Strategie mit dem 4-er Hebel hatte seit 1988 einen maximalen Drawdown von 78,3%(!).

dann rechne mal von zeile 17 zurück auf 100%

Trading Spotlight

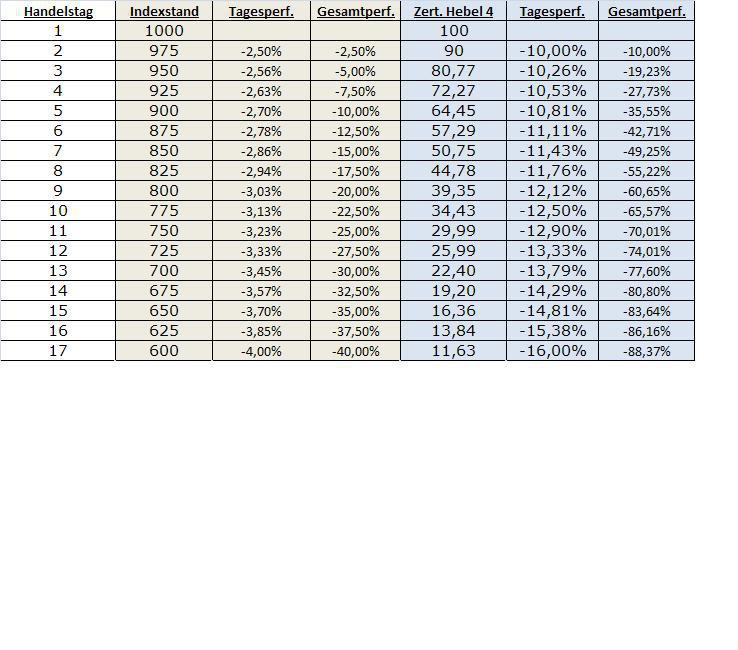

Antwort auf Beitrag Nr.: 49.550.792 von andreas2207 am 13.04.15 13:30:35"Also einfach ausgedrückt wenn:

maximaler drawdown x Hebel größer als 100% dann ist das System so nicht umsetzbar."

Das kann man so nicht sagen. Anbei ein vereinfachtes Beispiel (ohne jegliche Gebühren) für ein Faktor 4-Zertifikat, welches zeigt, dass ein solches Zertifikat sogar einen 40%-Drawdown überlebt:

maximaler drawdown x Hebel größer als 100% dann ist das System so nicht umsetzbar."

Das kann man so nicht sagen. Anbei ein vereinfachtes Beispiel (ohne jegliche Gebühren) für ein Faktor 4-Zertifikat, welches zeigt, dass ein solches Zertifikat sogar einen 40%-Drawdown überlebt:

Antwort auf Beitrag Nr.: 49.547.462 von stevep am 12.04.15 21:54:29Also wie Dean schon richtig schreibt gibt es keine EtF mit 4 fach Hebel. Denn es gibt soweit ich weiß keinen Index der die DaxEntwicklung mit Hebel 4 abbildet. Hab mal was von Hebel 3 gelesen aber das war glaube ich auf den Stoxx50.

Egal.

Wichtiger zu verstehen ist folgendes:

Ein System mit langfristig hohen Renditen hat eigentlich IMMER kurzfristig entsprechend hohe Risiken.

Das hier verwendete EtF Modell auf den 2fach gehebelten DAX (dem sogenannten LevDAX)hat zum Beispiel einen maximalen Drawdown (Buchverlust oder auch Schwankungsbreite) von -62%. Das heißt in einem langen Betrachtungszeitraum hat das System einmal 62% des gesamten Kapitals verloren

(inklusive aller Kursgewinne die bis dahin angefallen sind). Es hat aber auch eine Superrendite von etwa 40% im Jahresmittel erwirtschaftet.

Was bedeuten 62% Verlust?

zunächst einmal kann man grob davon die Hälfte nehmen; das wären 31%. Damit haben wir schonmal den Hebel zurückgerechnet auf 1.

Nun wissen wir unser System würde in der ungehebelten Variante im schlimmsten Fall (was die Vergangenheit angeht) etwa 1/3 verlieren.

Würde man jetzt einen Hebel von 3 ansetzen hätte man praktisch im Laufe der letzten Jahre an einem Punkt sein gesamtes Kapital verloren und wäre pleite und könnte nicht mehr weiterhandeln.

Folglich macht ein Hebel von 3 oder 4 oder höher bei der simplen Betrachtung keinen Sinn. Denn damit das System funtioniert wirst du viele Rückschläge und Kapitalschwankungen aushalten müssen. Weil man nicht schlauer als sein System sein kann---nicht auf Dauer es mag dir eventuell ein paar mal gelingen aber eben nicht auf Dauer.

Also einfach ausgedrückt wenn:

maximaler drawdown x Hebel größer als 100% dann ist das System so nicht umsetzbar.

Und normalerweise sollte auch zwischen dem höchsten Verlust und dem Punkt des Bankrott immer noch eine gewisse Spanne liegen denn man weiß ja nie was in Zukunft passiert.

PS: es ist nicht gesagt das es in der hier oft verwendete Exceldatei Parameter gibt die den Einsatz eines höheren Hebels ermöglichen, aber diese Rahmenbedingungen wasserdicht festzulegen dürfte schwierig sein.

PPS: hier mal der Link zu den Graphen der Performance die dieses System geliefert hat. Da kannst du sehen wie hoch teilweise die Rückschläge sind.

http://www.wallstreet-online.de/diskussion/1184227-1231-1240…

Beitrag nummer 1237

Sorry viel Text...

Egal.

Wichtiger zu verstehen ist folgendes:

Ein System mit langfristig hohen Renditen hat eigentlich IMMER kurzfristig entsprechend hohe Risiken.

Das hier verwendete EtF Modell auf den 2fach gehebelten DAX (dem sogenannten LevDAX)hat zum Beispiel einen maximalen Drawdown (Buchverlust oder auch Schwankungsbreite) von -62%. Das heißt in einem langen Betrachtungszeitraum hat das System einmal 62% des gesamten Kapitals verloren

(inklusive aller Kursgewinne die bis dahin angefallen sind). Es hat aber auch eine Superrendite von etwa 40% im Jahresmittel erwirtschaftet.

Was bedeuten 62% Verlust?

zunächst einmal kann man grob davon die Hälfte nehmen; das wären 31%. Damit haben wir schonmal den Hebel zurückgerechnet auf 1.

Nun wissen wir unser System würde in der ungehebelten Variante im schlimmsten Fall (was die Vergangenheit angeht) etwa 1/3 verlieren.

Würde man jetzt einen Hebel von 3 ansetzen hätte man praktisch im Laufe der letzten Jahre an einem Punkt sein gesamtes Kapital verloren und wäre pleite und könnte nicht mehr weiterhandeln.

Folglich macht ein Hebel von 3 oder 4 oder höher bei der simplen Betrachtung keinen Sinn. Denn damit das System funtioniert wirst du viele Rückschläge und Kapitalschwankungen aushalten müssen. Weil man nicht schlauer als sein System sein kann---nicht auf Dauer es mag dir eventuell ein paar mal gelingen aber eben nicht auf Dauer.

Also einfach ausgedrückt wenn:

maximaler drawdown x Hebel größer als 100% dann ist das System so nicht umsetzbar.

Und normalerweise sollte auch zwischen dem höchsten Verlust und dem Punkt des Bankrott immer noch eine gewisse Spanne liegen denn man weiß ja nie was in Zukunft passiert.

PS: es ist nicht gesagt das es in der hier oft verwendete Exceldatei Parameter gibt die den Einsatz eines höheren Hebels ermöglichen, aber diese Rahmenbedingungen wasserdicht festzulegen dürfte schwierig sein.

PPS: hier mal der Link zu den Graphen der Performance die dieses System geliefert hat. Da kannst du sehen wie hoch teilweise die Rückschläge sind.

http://www.wallstreet-online.de/diskussion/1184227-1231-1240…

Beitrag nummer 1237

Sorry viel Text...

Antwort auf Beitrag Nr.: 49.547.462 von stevep am 12.04.15 21:54:29Soweit ich weiß, gibt es keinen ETF mit Hebel 4. Das sind alles Zertifikate, die einem Emittentenrisiko ausgesetzt sind. Einen Totalverlust aufgrund von außergewöhnlichen Marktbewegungen zu erleiden, ist durch die eingebaute Anpassungsschwelle bei diesen Zertifikaten fast auszuschließen; sollte aber die Ampel versagen - oder ein verheerender Terroranschlag während einer Longphase erfolgen - kann man mit solch hohen Hebeln natürlich ganz tief unter Wasser geraten.

Antwort auf Beitrag Nr.: 49.533.203 von elmago am 10.04.15 09:40:39Hi zusammen,

kurze Frage.

Jemand hat hier mal den 4x DAX ETF (z.B. CZ93L1) erwähnt und auch das Risiko des Totalverlusts.

Das kann ich gerade nicht verstehen, inwiefern das Risiko hier höher ist, als bei anderen ETFs? z.B der vielfach erwähnte DBX0BZ.

Der einzige Unterschied ist doch, dass es wesentlich schneller runtergeht, falls es mal wieder runter geht? Oder habe ich etwas vergessen? Andernfalls ist ja nur das Risiko, dass der Herausgeber weg ist, dann ist alles weg...

DANKE im Voraus!

kurze Frage.

Jemand hat hier mal den 4x DAX ETF (z.B. CZ93L1) erwähnt und auch das Risiko des Totalverlusts.

Das kann ich gerade nicht verstehen, inwiefern das Risiko hier höher ist, als bei anderen ETFs? z.B der vielfach erwähnte DBX0BZ.

Der einzige Unterschied ist doch, dass es wesentlich schneller runtergeht, falls es mal wieder runter geht? Oder habe ich etwas vergessen? Andernfalls ist ja nur das Risiko, dass der Herausgeber weg ist, dann ist alles weg...

DANKE im Voraus!

Antwort auf Beitrag Nr.: 49.518.554 von etf_meckelfelder am 08.04.15 16:44:33Ich werde mir die S&P500-Kurse zukünftig hier besorgen:

http://www.ariva.de/s%26p_500-index/historische_kurse

Die Verwendung der vwd Indikation ist mir persönlich zu sehr ein Bruch in der Systematik.

Die Indikationswerte wären die einfachere Lösung, aber merkwürdigerweise wird von der Watchlist csv-Tabelle der Indikationswert nicht in unsere Excel-Tabelle übernommen.

Daher füge ich den S&P-Stand manuell ein

http://www.ariva.de/s%26p_500-index/historische_kurse

Die Verwendung der vwd Indikation ist mir persönlich zu sehr ein Bruch in der Systematik.

Die Indikationswerte wären die einfachere Lösung, aber merkwürdigerweise wird von der Watchlist csv-Tabelle der Indikationswert nicht in unsere Excel-Tabelle übernommen.

Daher füge ich den S&P-Stand manuell ein