TSI 2.0 - die überlegene Strategie? ein Realtest (Seite 230)

eröffnet am 27.07.13 10:00:37 von

neuester Beitrag 15.01.24 18:31:24 von

neuester Beitrag 15.01.24 18:31:24 von

Beiträge: 3.431

ID: 1.184.227

ID: 1.184.227

Aufrufe heute: 9

Gesamt: 693.143

Gesamt: 693.143

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 6 Minuten | 4419 | |

| vor 28 Minuten | 4295 | |

| vor 12 Minuten | 3247 | |

| heute 10:39 | 3073 | |

| vor 19 Minuten | 3046 | |

| vor 1 Stunde | 1669 | |

| vor 1 Stunde | 1565 | |

| heute 16:33 | 1558 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.736,45 | +0,09 | 103 | |||

| 2. | 2. | 2.428,24 | +0,56 | 47 | |||

| 3. | 6. | 160,64 | -1,64 | 41 | |||

| 4. | 44. | 31,88 | +1,18 | 35 | |||

| 5. | 9. | 6,4780 | -1,07 | 32 | |||

| 6. | 7. | 16,900 | +0,90 | 23 | |||

| 7. | 3. | 0,2000 | +0,50 | 17 | |||

| 8. | Neu! | 28,77 | +0,65 | 17 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 47.622.069 von Dr_Dufte am 27.08.14 12:58:01Moin Doc (ich bin in Florida gerade aufgestanden...),

eine ähnliche Idee hatte ich auch schon.

Mir schwebt in etwa folgendes vor:

Immer am Jahresanfang mache ich ein Backtesting über die vergangenen 10 Jahre (oder X ? Jahre) um für das folgende Jahr eine Strategie zu ermitteln.

Evtl. probiere ich noch mit unterschiedlichen Ampel-Indizes (S&P500, Dow Jones, DAX, MDAX, HDAX). Und die Long- und Shortmonate jeweils etwas dichter an der jüngeren Vergangenheit ausrichten.

Ich werde demnächst mal Daten zurück bis 1959 in meiner Dropbox einstellen und ein geändertes Berechnungstool (derzeit programmiere und teste ich noch).

Was ich zunächst schon mal sagen kann: die Erweiterung des Zeitraums zurück bis 1959 hat die Ergebnisse nicht gerade verbessert (vorsichtig ausgedrückt).

Und die genauere Berechnung der RSL für den S&P500 hat die Ergebnisse auch noch etwas verschlechtert (ich berücksichtige bei der Berechnung nur noch echte Börsentage und lasse die Feiertage raus).

Wer da mit dreistelligen Milliardenergebnissen rechnet, liegt falsch... ;-)

Wegen des geänderten Tools muss ich aber noch um Geduld bitten. Heute sehen wir uns irgendwelche Haie, Wale und Delfine an. Und morgen ziehen wir 300 km weiter Richtung Südwesten. Aber ab Freitag sollte ich wieder Zeit und Gelegenheit finden.

VG

Meckelfelder

eine ähnliche Idee hatte ich auch schon.

Mir schwebt in etwa folgendes vor:

Immer am Jahresanfang mache ich ein Backtesting über die vergangenen 10 Jahre (oder X ? Jahre) um für das folgende Jahr eine Strategie zu ermitteln.

Evtl. probiere ich noch mit unterschiedlichen Ampel-Indizes (S&P500, Dow Jones, DAX, MDAX, HDAX). Und die Long- und Shortmonate jeweils etwas dichter an der jüngeren Vergangenheit ausrichten.

Ich werde demnächst mal Daten zurück bis 1959 in meiner Dropbox einstellen und ein geändertes Berechnungstool (derzeit programmiere und teste ich noch).

Was ich zunächst schon mal sagen kann: die Erweiterung des Zeitraums zurück bis 1959 hat die Ergebnisse nicht gerade verbessert (vorsichtig ausgedrückt).

Und die genauere Berechnung der RSL für den S&P500 hat die Ergebnisse auch noch etwas verschlechtert (ich berücksichtige bei der Berechnung nur noch echte Börsentage und lasse die Feiertage raus).

Wer da mit dreistelligen Milliardenergebnissen rechnet, liegt falsch... ;-)

Wegen des geänderten Tools muss ich aber noch um Geduld bitten. Heute sehen wir uns irgendwelche Haie, Wale und Delfine an. Und morgen ziehen wir 300 km weiter Richtung Südwesten. Aber ab Freitag sollte ich wieder Zeit und Gelegenheit finden.

VG

Meckelfelder

Hallo zusammen,

ich möchte einen etwas ausführlicheren Test mit meckelfelders Simulationsdatei durchführen. Da dieser (zumindest für mich) einen recht hohem Aufwand erfordert, würde ich gerne eure Meinung hören, ob ihr das Szenario auch sinnvoll findet.

Das Backtesting hinterlässt bei mir irgendwie ein ungutes Gefühl. Ich dreh ein bisschen hier und da und plötzlich habe ich eine Milliarde verdient. Ich möchte versuchen, das virtuell umzudrehen und aus der Vergangenheit heraus zu agieren. Die Idee ist:

Ich starte am 31.12.1997, es liegen 10 Jahre Daten seit 1988 vor.

Die Parameter RSL Tage, Obergrenze, Untergrenze lasse ich unverändert immer auf 130 / 1,06 / 0,92. Die Wechseltage verändere ich, da dieser Wert meiner Meinung nach große Auswirkung auf das Ergebnis hat.

1) Ich führe jeweils an einem Jahresende (Start Ende 1997) folgende Backtests durch:

- Letze 5 Jahre

- Letzte 10 Jahre

- Alle seit 1988

2) Zuerst ermittle ich für jeden der drei Zeiträume den besten Wert für die Wechseltage ohne feste long/short Monate

3) Dann ermittele ich für jeden Zeitraum die Auswirkungen, wenn ich jeweils nur EINEN Monat long oder short festsetze. Dann habe ich 25 Einzelergebnisse (Nur Ampel / Ampel+Jan long / Ampel+Jan short / Ampel+Feb long / Ampel+Feb short usw.)

4) Die Ergebnisse trage ich in eine Tabelle ein und kann ablesen, welche Einstellung für den jeweiligen zurückliegenden Zeitraum am besten gewesen wäre.

5) Diese Einstellungen verwende ich dann als Handlungsempfehlungen für das jeweils nächste Kalenderjahr

6) Aus den Backtests habe ich habe drei unterschiedliche Vorgaben (5 Jahre / 10 Jahre / Max). Daraus werde ich 5 verschiedene Strategien für das nächste Jahr durchsimulieren:

- 1: Beste Einstellung letze 5 Jahre

- 2: Beste Einstellung letze 10 Jahre

- 3: Beste Einstellung max. Anzahl Jahre

- 4: Mindestens zwei der drei Monatsempfehlungen deckungsgleich

- 5: Alle drei Monatsempfehlungen deckungsgleich

Beispiel: 5 und 10 Jahre empfiehlt März short, max. Anzahl Jahre aber nicht. In den Strategien 1,2 und 4 wird März fürs nächste Jahr fix auf short gesetzt. In den Strategien 3 und 5 aber nicht.

7) Ich berechne die Ergebnisse der 5 Strategien für das nächste Kalenderjahr (plus nur die Ampel natürlich auch)

8) Beginne mit dem nächsten Jahr wieder bei 1)

Als Ergebnis habe ich nur Ampel plus 5 Wertentwicklungen von 1998 bis heute, die auf "echten" Anlageentscheidungen jeweils zu Jahresbeginn beruhen.

Ich hoffe, ich habe mein Vorhaben einigermaßen verständlich beschrieben.

Was meint ihr, lohnt sich die Arbeit?

Danke und Grüße

Doc

ich möchte einen etwas ausführlicheren Test mit meckelfelders Simulationsdatei durchführen. Da dieser (zumindest für mich) einen recht hohem Aufwand erfordert, würde ich gerne eure Meinung hören, ob ihr das Szenario auch sinnvoll findet.

Das Backtesting hinterlässt bei mir irgendwie ein ungutes Gefühl. Ich dreh ein bisschen hier und da und plötzlich habe ich eine Milliarde verdient. Ich möchte versuchen, das virtuell umzudrehen und aus der Vergangenheit heraus zu agieren. Die Idee ist:

Ich starte am 31.12.1997, es liegen 10 Jahre Daten seit 1988 vor.

Die Parameter RSL Tage, Obergrenze, Untergrenze lasse ich unverändert immer auf 130 / 1,06 / 0,92. Die Wechseltage verändere ich, da dieser Wert meiner Meinung nach große Auswirkung auf das Ergebnis hat.

1) Ich führe jeweils an einem Jahresende (Start Ende 1997) folgende Backtests durch:

- Letze 5 Jahre

- Letzte 10 Jahre

- Alle seit 1988

2) Zuerst ermittle ich für jeden der drei Zeiträume den besten Wert für die Wechseltage ohne feste long/short Monate

3) Dann ermittele ich für jeden Zeitraum die Auswirkungen, wenn ich jeweils nur EINEN Monat long oder short festsetze. Dann habe ich 25 Einzelergebnisse (Nur Ampel / Ampel+Jan long / Ampel+Jan short / Ampel+Feb long / Ampel+Feb short usw.)

4) Die Ergebnisse trage ich in eine Tabelle ein und kann ablesen, welche Einstellung für den jeweiligen zurückliegenden Zeitraum am besten gewesen wäre.

5) Diese Einstellungen verwende ich dann als Handlungsempfehlungen für das jeweils nächste Kalenderjahr

6) Aus den Backtests habe ich habe drei unterschiedliche Vorgaben (5 Jahre / 10 Jahre / Max). Daraus werde ich 5 verschiedene Strategien für das nächste Jahr durchsimulieren:

- 1: Beste Einstellung letze 5 Jahre

- 2: Beste Einstellung letze 10 Jahre

- 3: Beste Einstellung max. Anzahl Jahre

- 4: Mindestens zwei der drei Monatsempfehlungen deckungsgleich

- 5: Alle drei Monatsempfehlungen deckungsgleich

Beispiel: 5 und 10 Jahre empfiehlt März short, max. Anzahl Jahre aber nicht. In den Strategien 1,2 und 4 wird März fürs nächste Jahr fix auf short gesetzt. In den Strategien 3 und 5 aber nicht.

7) Ich berechne die Ergebnisse der 5 Strategien für das nächste Kalenderjahr (plus nur die Ampel natürlich auch)

8) Beginne mit dem nächsten Jahr wieder bei 1)

Als Ergebnis habe ich nur Ampel plus 5 Wertentwicklungen von 1998 bis heute, die auf "echten" Anlageentscheidungen jeweils zu Jahresbeginn beruhen.

Ich hoffe, ich habe mein Vorhaben einigermaßen verständlich beschrieben.

Was meint ihr, lohnt sich die Arbeit?

Danke und Grüße

Doc

Antwort auf Beitrag Nr.: 47.619.996 von Dean_Martini am 27.08.14 10:16:13

Vielleicht ist er am 1.9. im Urlaub und hat schon vorgearbeitet.

Ja, auf jeden Fall sieht da auch alles gut aus...

Zitat von Dean_Martini: Hallo JAbizzA,

hier findest du den aktuellen Stand:

http://www.xn--gebert-brsenindikator-oec.de/der-aktuelle-sta…

Vielleicht ist er am 1.9. im Urlaub und hat schon vorgearbeitet.

Ja, auf jeden Fall sieht da auch alles gut aus...

Hallo JAbizzA,

hier findest du den aktuellen Stand:

http://www.xn--gebert-brsenindikator-oec.de/der-aktuelle-sta…

hier findest du den aktuellen Stand:

http://www.xn--gebert-brsenindikator-oec.de/der-aktuelle-sta…

Antwort auf Beitrag Nr.: 47.619.381 von Dean_Martini am 27.08.14 09:33:43

Hi,

der wird doch eigentlich 1x pro Monat am Monatsbeginn berechnet, oder? Woher hast du die Zahlen vom Montag?

Den GI lasse ich bei mir auch anzeigen, zusätzlich zur Börsenphase/Kauf-Verkaufsignal. Bei meinem backtest habe ich ihn aber nicht verwenden lassen.

Zitat von Dean_Martini: Der Gebert-Indikator (GI) steht seit Montag bei 3 Punkten (vorher 2).

Hi,

der wird doch eigentlich 1x pro Monat am Monatsbeginn berechnet, oder? Woher hast du die Zahlen vom Montag?

Den GI lasse ich bei mir auch anzeigen, zusätzlich zur Börsenphase/Kauf-Verkaufsignal. Bei meinem backtest habe ich ihn aber nicht verwenden lassen.

Trading Spotlight

Antwort auf Beitrag Nr.: 47.615.439 von vulpecula2 am 26.08.14 19:48:49

Also laut http://momentumstrategie.de/ -> Börsenbarometer vom 9.8. zeigt er "Korrektur" an. Seinen aktuelleren Börsenbrief kenne ich nicht.

Bei mir war der GD38 nie unter 1 die letzten Wochen, d.h kein Verkaufsignal.

Im Moment ist der RSL bei 1,026 und der GD38 bei 1,016 - also alles im grünen Bereich.

Gestern stieg die Börsenphase auf "Erholung"

Zitat von vulpecula2: Interessant ist, dass Görke "short" ist und, wie es scheint, damit falsch liegt.

@Jabizza, bist du nach Deinem modifizierten Görke ebenfalls "short"?

Also laut http://momentumstrategie.de/ -> Börsenbarometer vom 9.8. zeigt er "Korrektur" an. Seinen aktuelleren Börsenbrief kenne ich nicht.

Bei mir war der GD38 nie unter 1 die letzten Wochen, d.h kein Verkaufsignal.

Im Moment ist der RSL bei 1,026 und der GD38 bei 1,016 - also alles im grünen Bereich.

Gestern stieg die Börsenphase auf "Erholung"

Ich mache es jetzt so:

Der Gebert-Indikator (GI) steht seit Montag bei 3 Punkten (vorher 2). Der starke Dollar bringt einen Zusatzpunkt. Gebert berücksichtigt bei seinem Indikator auch die Sell-In-May-Strategie: Zwischen dem 01.Mai und dem 31.Oktober gibt es keinen Punkt für den Indikator. Am 01.November kommt ein Punkt hinzu. Seither hat das ganz gut funktioniert.

Ich nutze deshalb künftig den GI als "Hauptampel"; wenn der GI long anzeigt und auch die S&P-Ampel auf grün steht, gehe ich massiv long, zum Teil auch mit einem Faktor4-Zertifikat auf den DAX. Ich hatte jetzt Glück mit dem Einstieg bei ca. 9100 Punkten und stehe schon satt im Plus (was sich selbstverständlich minütlich ändern kann).

Das reine Saisoninvestment, welches die Ampel in einigen Monaten komplett ignoriert, würde ich wahrscheinlich nicht durchhalten, wenn der Markt stark in die andere Richtung läuft.

Der Gebert-Indikator (GI) steht seit Montag bei 3 Punkten (vorher 2). Der starke Dollar bringt einen Zusatzpunkt. Gebert berücksichtigt bei seinem Indikator auch die Sell-In-May-Strategie: Zwischen dem 01.Mai und dem 31.Oktober gibt es keinen Punkt für den Indikator. Am 01.November kommt ein Punkt hinzu. Seither hat das ganz gut funktioniert.

Ich nutze deshalb künftig den GI als "Hauptampel"; wenn der GI long anzeigt und auch die S&P-Ampel auf grün steht, gehe ich massiv long, zum Teil auch mit einem Faktor4-Zertifikat auf den DAX. Ich hatte jetzt Glück mit dem Einstieg bei ca. 9100 Punkten und stehe schon satt im Plus (was sich selbstverständlich minütlich ändern kann).

Das reine Saisoninvestment, welches die Ampel in einigen Monaten komplett ignoriert, würde ich wahrscheinlich nicht durchhalten, wenn der Markt stark in die andere Richtung läuft.

Antwort auf Beitrag Nr.: 47.616.516 von Idoru am 26.08.14 21:49:24Hallo Idoru,

vielen Dank für den Tipp.

Ich habe eine neue Version in meiner Dropbox eingestellt und die "Rendite" durch "CAGR" ersetzt.

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Jetzt sieht das schon wesentlich stimmiger aus.

vielen Dank für den Tipp.

Ich habe eine neue Version in meiner Dropbox eingestellt und die "Rendite" durch "CAGR" ersetzt.

https://www.dropbox.com/s/l4bg9cam1ju53bp/ETF_Simulation.xls…

Jetzt sieht das schon wesentlich stimmiger aus.

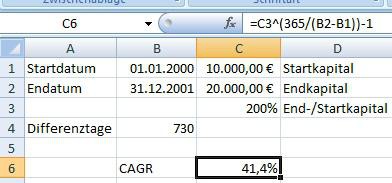

Hallo Meckelfelder,

das durchschnittliche jährliche Wachstum (CAGR) lässt sich meiner Meinung nach wie folgt errechnen:

CAGR = [(Endkapital/Startkapital)^(365/Differenztage)]-1

Beispiel:

Grüße

Idoru

das durchschnittliche jährliche Wachstum (CAGR) lässt sich meiner Meinung nach wie folgt errechnen:

CAGR = [(Endkapital/Startkapital)^(365/Differenztage)]-1

Beispiel:

Grüße

Idoru

Antwort auf Beitrag Nr.: 47.615.298 von andreas220779 am 26.08.14 19:36:46Hallo andreas,

das ist der Zinseszinseffekt, da ich bei der Ermittlung des Zinssatzes von einer täglichen Gutschrift der Zinsen ausgehe.

Starte bitte am 02.01.1998 mit 10.000 € und einem Zinssatz von 149,5833%.

Am 03.01.1998 hast du dann 10.000 € + 10.000 € * 149,5833% / 365 = 10.040,98 €.

Am 04.01.1998 hast du dann 10.040,98 € + 10.040,98 € * 149,5833% / 365 = 10.082,13 €.

usw...

Am 30.12.1998 komme ich dann auf 43.951,73 € (liegt vermutlich an den 4 Nachkommastellen beim Zinssatz).

Das ist zwar eine Erklärung, aber sie stellt mich nicht zufrieden.

Bei Rendite p.a. geht man ja von einer jährlichen Gutschrift aus. Ich muss da wohl nochmal nachbessern, was aber im Ergebnis zu deutlich höheren Renditen führen wird.

das ist der Zinseszinseffekt, da ich bei der Ermittlung des Zinssatzes von einer täglichen Gutschrift der Zinsen ausgehe.

Starte bitte am 02.01.1998 mit 10.000 € und einem Zinssatz von 149,5833%.

Am 03.01.1998 hast du dann 10.000 € + 10.000 € * 149,5833% / 365 = 10.040,98 €.

Am 04.01.1998 hast du dann 10.040,98 € + 10.040,98 € * 149,5833% / 365 = 10.082,13 €.

usw...

Am 30.12.1998 komme ich dann auf 43.951,73 € (liegt vermutlich an den 4 Nachkommastellen beim Zinssatz).

Das ist zwar eine Erklärung, aber sie stellt mich nicht zufrieden.

Bei Rendite p.a. geht man ja von einer jährlichen Gutschrift aus. Ich muss da wohl nochmal nachbessern, was aber im Ergebnis zu deutlich höheren Renditen führen wird.