Black Iron - Eisenerz-Explorer in der Ukraine (Seite 7)

eröffnet am 25.08.13 15:17:02 von

neuester Beitrag 19.09.22 23:00:36 von

neuester Beitrag 19.09.22 23:00:36 von

Beiträge: 771

ID: 1.185.165

ID: 1.185.165

Aufrufe heute: 0

Gesamt: 46.555

Gesamt: 46.555

Aktive User: 0

Symbol: TIO

117,64

%

+0,06 %

Letzter Kurs 22.05.24 COMEX

Neuigkeiten

| Titel |

|---|

06.05.24 · Redaktion dts |

24.04.24 · wallstreetONLINE Redaktion |

18.04.24 · FUCHS-Kapital |

18.04.24 · globenewswire |

20.03.24 · Gold-Silber-Rohstofftrends |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 66.196.210 von BReal am 26.12.20 12:38:37Und was ich eigentlich noch schreiben wollte, aber irgendwie davon abgekommen war:

Das MOU mit Glencore scheint mir irgendwie hinfällig zu sein, da es auch bei der aktuellen Auktion um die Vollproduktion geht. Anscheinend war das MOU eher teil des Problems als der Lösung, was denn Projektfortschritt anbelangt, denn sonst hätte es die Auktion nicht gebraucht.

Das MOU mit Glencore scheint mir irgendwie hinfällig zu sein, da es auch bei der aktuellen Auktion um die Vollproduktion geht. Anscheinend war das MOU eher teil des Problems als der Lösung, was denn Projektfortschritt anbelangt, denn sonst hätte es die Auktion nicht gebraucht.

Antwort auf Beitrag Nr.: 66.195.967 von peterhuber91 am 26.12.20 11:49:17

Und das laufende Auktionsverfahren für die Offtake-Vereinbarungen. Dessen Ergebnisse werden für die weitere Entwicklung sehr interessant, zumal sie laut Unternehmen ja angeblich "definitiven" Charakter haben sollen. Wichtig ist, dass alle nichtverbindlichen Vereinbarungen nun schleunigst in trockene Tücher gebracht werden. Bei solchen Aktionen wie den halbgaren letzten News kurz vor Weihnachten beschleicht mich immer das Gefühl, dass da jemand mutmaßlich seine bonifizierten Zielvereinbarungen für 2020 noch zumindest als teilweise erfüllt betrachtet sehen möchte.

Dass der erste Non-equity-Investor, der sich bei einem Projekt dieser Art committed (wenn auch nur unverbindlich), eine gute Position innehat, sich glänzende Konditionen auszuhandeln, überrascht ehrlich gesagt wenig. Zumal in der News ja sinngemäß auch die Rede davon war, dass man nun auf dieser Vereinbarung hinsichtlich der weiteren Geschäftsbeziehungen aufbauen könne. Mal sehen, was das konkret heißen wird, ich vermute mal weiteres EK. Wenigstens geht es nun endlich voran, denn am Stillstand krankte diese ganze Geschichte lang genug. Und in Bezug auf den Fe-Hype vollkommen richtig: Wenn nicht jetzt, wann dann?

Zitat von peterhuber91: Ein

Bis dato gibt es ein MOU für einen offtake Deal von glencore.

Und das laufende Auktionsverfahren für die Offtake-Vereinbarungen. Dessen Ergebnisse werden für die weitere Entwicklung sehr interessant, zumal sie laut Unternehmen ja angeblich "definitiven" Charakter haben sollen. Wichtig ist, dass alle nichtverbindlichen Vereinbarungen nun schleunigst in trockene Tücher gebracht werden. Bei solchen Aktionen wie den halbgaren letzten News kurz vor Weihnachten beschleicht mich immer das Gefühl, dass da jemand mutmaßlich seine bonifizierten Zielvereinbarungen für 2020 noch zumindest als teilweise erfüllt betrachtet sehen möchte.

Dass der erste Non-equity-Investor, der sich bei einem Projekt dieser Art committed (wenn auch nur unverbindlich), eine gute Position innehat, sich glänzende Konditionen auszuhandeln, überrascht ehrlich gesagt wenig. Zumal in der News ja sinngemäß auch die Rede davon war, dass man nun auf dieser Vereinbarung hinsichtlich der weiteren Geschäftsbeziehungen aufbauen könne. Mal sehen, was das konkret heißen wird, ich vermute mal weiteres EK. Wenigstens geht es nun endlich voran, denn am Stillstand krankte diese ganze Geschichte lang genug. Und in Bezug auf den Fe-Hype vollkommen richtig: Wenn nicht jetzt, wann dann?

Antwort auf Beitrag Nr.: 66.195.736 von BReal am 26.12.20 10:56:24Ein non binding Term sheet ist mal ein Schritt in die richtige Richtung. Mehr aber auch nicht.

Ich erinnere mich an GPX - hatte hier eine sehr ausführliche DD durchgeführt. Kann man sicher nicht 1:1 überlegen aber mahnt etwas zur Vorsicht.

Der Kursanstieg erfolgte auch in einem FE - mit aktuellen Kursen um die 150 usd für FE62 - daher hätte ich mir mehr erwartet. 100 mio sind für den royality Geber ein Geschenk. Dazu 30m warrants. In 4 Jahren hat sich sein Invest amortisiert. Bei aktuellen iron ore Preis in 2,5 Jahren. Jeder will was verdienen und ich glaube nicht das ein strategisches Invest zu Wunschkursen um die 0,70-1,00 cad realistisch ist. Mit einer verwässerten Bewertung von ca 1/3 des NPV10 wird sich niemand zufrieden geben. Vor allem ohne FS. Die upgedatete PEA bezieht sich auf eine PEA von 2017 und hat das NPV10 um ca 250m usd reduziert. Noch immer sehr lukrativ dennoch besteht weiteres erhebliches Risiko der Bewertung der Wirtschaftlichkeit. Mit den 0,5 wäre ich mit der aktuellen Unsicherheit sehr zufrieden.

Bis dato gibt es ein MOU für einen offtake Deal von glencore. Und hier ist der entscheidende selling price bis dato unter verschluss. Richtige agreements werden wohl erst nach kompletter Finanzierung möglich sein. Jedenfalls besteht jetzt in diesen FE Hype eine sehr gute Chance das Projekt Richtung development voranzutreiben.

Alles noch Spekulation. Genauere Einschätzungen sind erst nach den royality milestones einschätzbar.

Peter

Ich erinnere mich an GPX - hatte hier eine sehr ausführliche DD durchgeführt. Kann man sicher nicht 1:1 überlegen aber mahnt etwas zur Vorsicht.

Der Kursanstieg erfolgte auch in einem FE - mit aktuellen Kursen um die 150 usd für FE62 - daher hätte ich mir mehr erwartet. 100 mio sind für den royality Geber ein Geschenk. Dazu 30m warrants. In 4 Jahren hat sich sein Invest amortisiert. Bei aktuellen iron ore Preis in 2,5 Jahren. Jeder will was verdienen und ich glaube nicht das ein strategisches Invest zu Wunschkursen um die 0,70-1,00 cad realistisch ist. Mit einer verwässerten Bewertung von ca 1/3 des NPV10 wird sich niemand zufrieden geben. Vor allem ohne FS. Die upgedatete PEA bezieht sich auf eine PEA von 2017 und hat das NPV10 um ca 250m usd reduziert. Noch immer sehr lukrativ dennoch besteht weiteres erhebliches Risiko der Bewertung der Wirtschaftlichkeit. Mit den 0,5 wäre ich mit der aktuellen Unsicherheit sehr zufrieden.

Bis dato gibt es ein MOU für einen offtake Deal von glencore. Und hier ist der entscheidende selling price bis dato unter verschluss. Richtige agreements werden wohl erst nach kompletter Finanzierung möglich sein. Jedenfalls besteht jetzt in diesen FE Hype eine sehr gute Chance das Projekt Richtung development voranzutreiben.

Alles noch Spekulation. Genauere Einschätzungen sind erst nach den royality milestones einschätzbar.

Peter

Zitat von BReal:Zitat von peterhuber91: Die Begeisterung hielt sich doch sehr in Grenzen.

Ich fand den Anstieg von 0,1 auf jenseits 0,3 CAD gar nicht sooo schlecht - auch wenn nicht klar war, was dahintersteckte. Dass der Kurs mit dem Warrantpreis nun seinen vorläufigen Anker erhalten hat, ist bei solchen Buden eher der Normalfall.

Waren nicht noch 60 Mio. Equity-in-kind von der asiatischen Konstruktionsfirma eingeplant? Wenn die fair und wasserdicht ausgehandelt werden sollten, würde ich den Durchschnittsemissionskurs eher höher als bei 0,5 CAD sehen, zumal dieser Finanzierungsteil laut BKI erst nach dem mutmaßlich kurserhöhenden Offtakedeal kommen soll. In der letzten Meldung war von Equity-in-kind in Bezug auf die 60 Mio. allerdings schon gar nicht mehr die Rede.

Manchmal würde ich mir daher seitens BKI eine etwas präzisere und umfangreichere Kommunikation wünschen. Diese Videoserie des CEO war ein sehr guter Anfang. Vielleicht kommt da ja bald wieder was. Werde mal nachfragen.

Antwort auf Beitrag Nr.: 66.193.210 von peterhuber91 am 25.12.20 15:11:16

Da hat Black Iron aber deutlich mehr Aktien als Tsodilo. Erstaunlich, dass Black Iron momentan besser läuft.

Zitat von peterhuber91: Eine MC zwischen 1,5b und 2b ist jedenfalls je nach iron Ore Preis und FE Premium Aufschlag - wenn alles lt PEA hinhaut - longterm denkbar. Also mit Verwässerung ein kurspotential um die 2,50 cad wenn ich mit 700m Full diluted shares rechne.

Da hat Black Iron aber deutlich mehr Aktien als Tsodilo. Erstaunlich, dass Black Iron momentan besser läuft.

Antwort auf Beitrag Nr.: 66.195.187 von peterhuber91 am 26.12.20 08:25:30

Ich fand den Anstieg von 0,1 auf jenseits 0,3 CAD gar nicht sooo schlecht - auch wenn nicht klar war, was dahintersteckte. Dass der Kurs mit dem Warrantpreis nun seinen vorläufigen Anker erhalten hat, ist bei solchen Buden eher der Normalfall.

Waren nicht noch 60 Mio. Equity-in-kind von der asiatischen Konstruktionsfirma eingeplant? Wenn die fair und wasserdicht ausgehandelt werden sollten, würde ich den Durchschnittsemissionskurs eher höher als bei 0,5 CAD sehen, zumal dieser Finanzierungsteil laut BKI erst nach dem mutmaßlich kurserhöhenden Offtakedeal kommen soll. In der letzten Meldung war von Equity-in-kind in Bezug auf die 60 Mio. allerdings schon gar nicht mehr die Rede.

Manchmal würde ich mir daher seitens BKI eine etwas präzisere und umfangreichere Kommunikation wünschen. Diese Videoserie des CEO war ein sehr guter Anfang. Vielleicht kommt da ja bald wieder was. Werde mal nachfragen.

Zitat von peterhuber91: Die Begeisterung hielt sich doch sehr in Grenzen.

Ich fand den Anstieg von 0,1 auf jenseits 0,3 CAD gar nicht sooo schlecht - auch wenn nicht klar war, was dahintersteckte. Dass der Kurs mit dem Warrantpreis nun seinen vorläufigen Anker erhalten hat, ist bei solchen Buden eher der Normalfall.

Waren nicht noch 60 Mio. Equity-in-kind von der asiatischen Konstruktionsfirma eingeplant? Wenn die fair und wasserdicht ausgehandelt werden sollten, würde ich den Durchschnittsemissionskurs eher höher als bei 0,5 CAD sehen, zumal dieser Finanzierungsteil laut BKI erst nach dem mutmaßlich kurserhöhenden Offtakedeal kommen soll. In der letzten Meldung war von Equity-in-kind in Bezug auf die 60 Mio. allerdings schon gar nicht mehr die Rede.

Manchmal würde ich mir daher seitens BKI eine etwas präzisere und umfangreichere Kommunikation wünschen. Diese Videoserie des CEO war ein sehr guter Anfang. Vielleicht kommt da ja bald wieder was. Werde mal nachfragen.

Trading Spotlight

Antwort auf Beitrag Nr.: 66.195.187 von peterhuber91 am 26.12.20 08:25:30Hätte ich nicht besser schreiben können - vielen Dank; entspricht genau auch meiner Einschätzung.

Die "F&M-Brüder" sind tatsächlich noch ziemlich stark im Aktionariat von BKI vertreten; besonders auch der in einigen Unternehmen (ESM, AGG, Fura, etc) gefallene Engel - und mein "Lieblingsfeind" - Stan Bharti.

urai5

Die "F&M-Brüder" sind tatsächlich noch ziemlich stark im Aktionariat von BKI vertreten; besonders auch der in einigen Unternehmen (ESM, AGG, Fura, etc) gefallene Engel - und mein "Lieblingsfeind" - Stan Bharti.

urai5

Antwort auf Beitrag Nr.: 66.194.815 von techinvestor69 am 25.12.20 22:37:35Ich kenne die NR. Es ist auch von einer substantial amount of equity die Rede. In Summe geht man in der Präsentation von ca 180m Equity aus.

Nur offtakes und royality als Equity wird nicht reichen um die Bedingungen der term sheets von royality Geber und Banken zu erfüllen. Da ist zu weniges eigenes ‚fleisch‘ in der Suppe. Es dreht sich ziemlich sicher alles im Kreis. Ein richtiges Equity Package um die 100m usd wird kommen. Der Markt bewertet dies aktuell auch so. Die Begeisterung hielt sich doch sehr in Grenzen. Zusätzlich befindet sich das Projekt auf PEA Status mit einer accuracy von +|- 35%. Das ergibt eine möglich Abweichung von 150m usd für die capex der phase1. Eine Durchführung einer FS als milestone der Term sheets erachte ich als nicht unwahrscheinlich. Ein derartiges Mega Projekt nur auf PEA Basis in Entwicklung zu bringen wäre für die Kapitalgeber äußerst riskant.

Der Equity Geber wird sicher nicht viel mehr als den gerade ausgegebenen warrantspreis zahlen. Die termsheets liegen ja bereits. Wenn ich sehr großzügig mit 0,50 cad rechne wären das mit warrants ca 370m neue Aktien. Würde ca meine 700m Aktien fully diluted in the very good case ergeben. Das ist für mich das Minimum. F+M ist auch nicht als Kind von Traurigkeit bekannt und wird sich noch kräftig mit Optionen eindecken bevor das ganze eventuell explodiert. Eine eventuelle FS würde weitere Verwässerung bringen.

Es ist wie gesagt alles non Bindung. Das ganze kann sich ziehen. Einen Beginn des Baus in 2021 sehe ich als unwahrscheinlich an.

Wir sind uns einig das wenn die Mine in Produktion geht alle Aktionäre hier gut verdienen werden. Ob 2 oder 4 cad wird dann die Zukunft zeigen.

Ich werde mir die milestones des term sheets genau ansehen und dann eine Investment Entscheidung treffen.

Peter

Nur offtakes und royality als Equity wird nicht reichen um die Bedingungen der term sheets von royality Geber und Banken zu erfüllen. Da ist zu weniges eigenes ‚fleisch‘ in der Suppe. Es dreht sich ziemlich sicher alles im Kreis. Ein richtiges Equity Package um die 100m usd wird kommen. Der Markt bewertet dies aktuell auch so. Die Begeisterung hielt sich doch sehr in Grenzen. Zusätzlich befindet sich das Projekt auf PEA Status mit einer accuracy von +|- 35%. Das ergibt eine möglich Abweichung von 150m usd für die capex der phase1. Eine Durchführung einer FS als milestone der Term sheets erachte ich als nicht unwahrscheinlich. Ein derartiges Mega Projekt nur auf PEA Basis in Entwicklung zu bringen wäre für die Kapitalgeber äußerst riskant.

Der Equity Geber wird sicher nicht viel mehr als den gerade ausgegebenen warrantspreis zahlen. Die termsheets liegen ja bereits. Wenn ich sehr großzügig mit 0,50 cad rechne wären das mit warrants ca 370m neue Aktien. Würde ca meine 700m Aktien fully diluted in the very good case ergeben. Das ist für mich das Minimum. F+M ist auch nicht als Kind von Traurigkeit bekannt und wird sich noch kräftig mit Optionen eindecken bevor das ganze eventuell explodiert. Eine eventuelle FS würde weitere Verwässerung bringen.

Es ist wie gesagt alles non Bindung. Das ganze kann sich ziehen. Einen Beginn des Baus in 2021 sehe ich als unwahrscheinlich an.

Wir sind uns einig das wenn die Mine in Produktion geht alle Aktionäre hier gut verdienen werden. Ob 2 oder 4 cad wird dann die Zukunft zeigen.

Ich werde mir die milestones des term sheets genau ansehen und dann eine Investment Entscheidung treffen.

Peter

Zitat von techinvestor69:Zitat von peterhuber91: Herzlichen Glückwunsch an jene die schon lange dabei sind. Das ist ein BIIIG STEP richtung Entwicklung der Mine.

Hier ein paar Gedanken von mir:

Es handelt sich um ein non-binding Term Sheet. Eine Finanzierung über Equity war anscheinend nicht oder nur zu schlechteren Konditionen möglich. Daher wurde der erste Schritt über Royality, welche sich direkter in den CF auswirken, eingeschlagen. Royalities geben den Investor grössere Sicherheit da die Zahlung rein auf Erlöse und nicht auf Gewinne basiert. Die entscheidenden rechtlichen Details inkl. Milestones werden wohl erst in der nächsten MD&A veröffentlicht. Bezüglich Equity und Offtakes bin ich schon sehr gespannt. BKI scheint jedenfalls noch nicht zufrieden mit den Konditionen zu sein. Equity wird wohl noch von den Banken bez. der offerierten 260-300m USD non binding term sheets verlangt. In Summe fehlen dann noch ca. 100m equity für die Finanzierung von stage1 von 452m (+ contingency)

Vewässerung 100m non binding term sheet:

+ 6,75% royality stage 1 (4mt/p.a)

Dieser Passus lässt sehr viel Spielraum zu. Die LOM und somit der absolute Wert der Royality-Zahlungen hängt von der Verarbeitungskapazität und somit vom geplanten Upgrade in y5 auf 8mt aus dem FCF ab. Ein Upgrade würde die Royality relativieren.

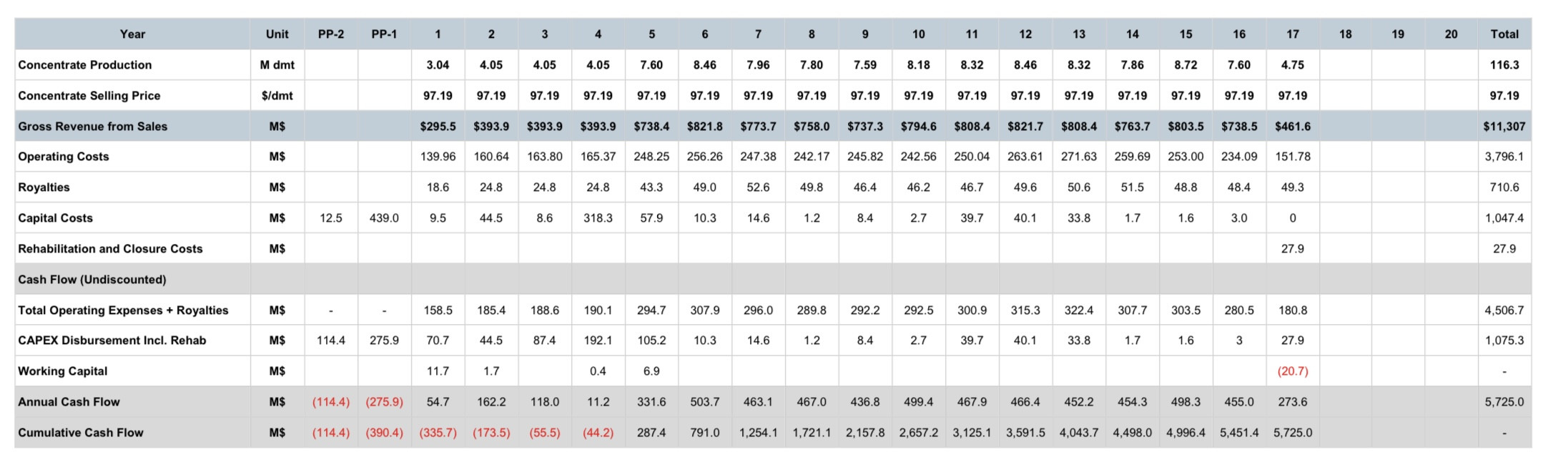

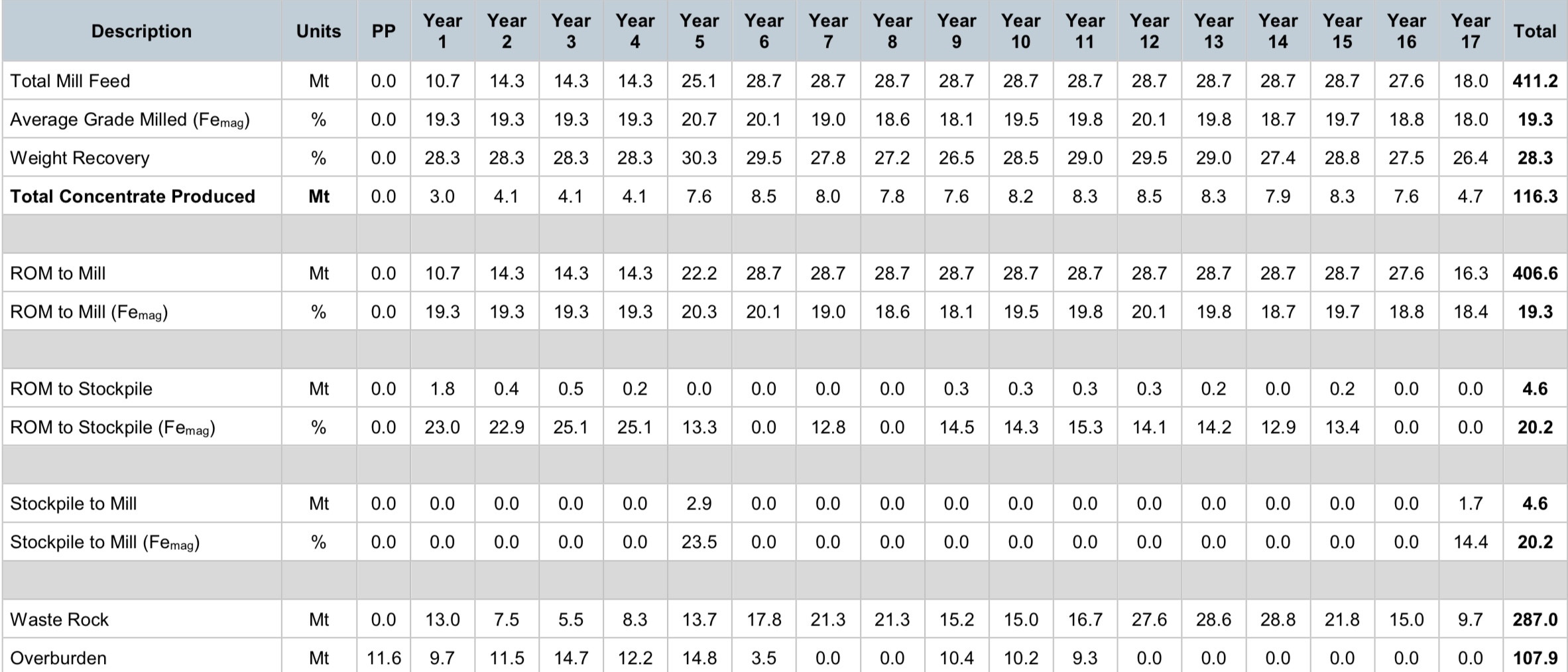

Total concentrate produced: 116,3mt (Quelle updated PEA)

Royality: 6,75% von 68mt ergibt im best case ca. 4,6mt royality (4% auf die Gesamtproduktion)

selling price: 100 USD

FCF: Reduktion von 460m (5,7b cumulative CF über LOM; Quelle updated PEA)

+ 30m Warrants zu 0,31 cad (12% Verwässerung)

BKI ist jedenfalls wieder auf Watch bei mir. Ein mögliches Invest werde ich nach der Veröffentlichung des royality agreements beurteilen

Peter

ps. Ich freue mich über eure Einschätzungen

die fehlenden 100 Millionen sollen über ein Offtake Agreement kommen

"The company has received nonbinding term sheets from global investment banks for $260 million to $300 million in first lien financing. Additionally, the Company has received multiple nonbinding term sheets from offtake parties that not only commit to purchase 100% of the company's iron concentrate, but also to invest a substantial amount of equity into the project. These investments in conjunction with this $100 million royalty provide the necessary capital to complete the first four million tonne phase of development."

Antwort auf Beitrag Nr.: 66.192.208 von peterhuber91 am 25.12.20 11:04:33

die fehlenden 100 Millionen sollen über ein Offtake Agreement kommen

"The company has received nonbinding term sheets from global investment banks for $260 million to $300 million in first lien financing. Additionally, the Company has received multiple nonbinding term sheets from offtake parties that not only commit to purchase 100% of the company's iron concentrate, but also to invest a substantial amount of equity into the project. These investments in conjunction with this $100 million royalty provide the necessary capital to complete the first four million tonne phase of development."

Zitat von peterhuber91: Herzlichen Glückwunsch an jene die schon lange dabei sind. Das ist ein BIIIG STEP richtung Entwicklung der Mine.

Hier ein paar Gedanken von mir:

Es handelt sich um ein non-binding Term Sheet. Eine Finanzierung über Equity war anscheinend nicht oder nur zu schlechteren Konditionen möglich. Daher wurde der erste Schritt über Royality, welche sich direkter in den CF auswirken, eingeschlagen. Royalities geben den Investor grössere Sicherheit da die Zahlung rein auf Erlöse und nicht auf Gewinne basiert. Die entscheidenden rechtlichen Details inkl. Milestones werden wohl erst in der nächsten MD&A veröffentlicht. Bezüglich Equity und Offtakes bin ich schon sehr gespannt. BKI scheint jedenfalls noch nicht zufrieden mit den Konditionen zu sein. Equity wird wohl noch von den Banken bez. der offerierten 260-300m USD non binding term sheets verlangt. In Summe fehlen dann noch ca. 100m equity für die Finanzierung von stage1 von 452m (+ contingency)

Vewässerung 100m non binding term sheet:

+ 6,75% royality stage 1 (4mt/p.a)

Dieser Passus lässt sehr viel Spielraum zu. Die LOM und somit der absolute Wert der Royality-Zahlungen hängt von der Verarbeitungskapazität und somit vom geplanten Upgrade in y5 auf 8mt aus dem FCF ab. Ein Upgrade würde die Royality relativieren.

Total concentrate produced: 116,3mt (Quelle updated PEA)

Royality: 6,75% von 68mt ergibt im best case ca. 4,6mt royality (4% auf die Gesamtproduktion)

selling price: 100 USD

FCF: Reduktion von 460m (5,7b cumulative CF über LOM; Quelle updated PEA)

+ 30m Warrants zu 0,31 cad (12% Verwässerung)

BKI ist jedenfalls wieder auf Watch bei mir. Ein mögliches Invest werde ich nach der Veröffentlichung des royality agreements beurteilen

Peter

ps. Ich freue mich über eure Einschätzungen

die fehlenden 100 Millionen sollen über ein Offtake Agreement kommen

"The company has received nonbinding term sheets from global investment banks for $260 million to $300 million in first lien financing. Additionally, the Company has received multiple nonbinding term sheets from offtake parties that not only commit to purchase 100% of the company's iron concentrate, but also to invest a substantial amount of equity into the project. These investments in conjunction with this $100 million royalty provide the necessary capital to complete the first four million tonne phase of development."

Quelle: Sedar; PEA Update

Antwort auf Beitrag Nr.: 66.127.948 von Coxos am 18.12.20 23:18:09Eine MC zwischen 1,5b und 2b ist jedenfalls je nach iron Ore Preis und FE Premium Aufschlag - wenn alles lt PEA hinhaut - longterm denkbar. Also mit Verwässerung ein kurspotential um die 2,50 cad wenn ich mit 700m Full diluted shares rechne.

06.05.24 · Redaktion dts · Eisenerz |

24.04.24 · wallstreetONLINE Redaktion · Hudbay Minerals |

18.04.24 · FUCHS-Kapital · Gold |

20.03.24 · Gold-Silber-Rohstofftrends · Anglo American |

03.02.24 · Gold-Silber-Rohstofftrends · Anglo American |

| Zeit | Titel |

|---|---|

| 25.02.24 | |

| 17.01.24 |