Morphosys: Setzen auf marktreife Partnerprojekte und dicke Meilensteine (Seite 593)

eröffnet am 02.01.15 05:10:44 von

neuester Beitrag 26.04.24 08:27:35 von

neuester Beitrag 26.04.24 08:27:35 von

Beiträge: 27.230

ID: 1.205.075

ID: 1.205.075

Aufrufe heute: 368

Gesamt: 3.542.611

Gesamt: 3.542.611

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

67,78

EUR

-0,22 %

-0,15 EUR

Letzter Kurs 11:03:16 Lang & Schwarz

Neuigkeiten

23.04.24 · wallstreetONLINE Redaktion |

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

25.04.24 · wO Newsflash |

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben Wachstum

Gewinn, Umsatz über Erwartung: Novartis hebt Prognosen an: Starke Medikamentenverkäufe treiben WachstumWerte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 4,7450 | +35,57 | |

| 0,5250 | +19,08 | |

| 5,8900 | +17,80 | |

| 12,800 | +17,43 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6900 | -14,50 | |

| 2,8150 | -15,21 | |

| 3,0400 | -19,95 | |

| 1,9500 | -25,14 | |

| 0,5121 | -30,80 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.508.801 von Matba am 20.09.23 08:29:52Das kommt auf die Daten an, insbesondere ob die Nebenwirkungen (Anämie) durch die Kombination mit Pela reduziert werden können. Pela selbst ist hier vorteilhaft (siehe Aussagen Investorenevent) und nicht vergessen, die Kombitherapie ist deutlich wirksamer. Abwarten und Tee trinken was das für First und Second Line bedeutet. Das nächste Dreiviertel Jahr hat es in sich, nicht nur bezüglich Pela sondern nahezu bei der gesamte Eigen- und Partnerpipe stehen wichtige Daten und Events an, teilweise zulassungsrelevant. Top oder Flop, wir werden sehen

Antwort auf Beitrag Nr.: 74.507.493 von inkogno am 19.09.23 20:47:57

inkogno research - Aktuelle Bewertung Morphosys

Antwort auf Beitrag Nr.: 74.508.678 von inkogno am 20.09.23 08:04:00

Das ist wohl war. Doch bei der Medikamentenentwicklung wird im Grunde immer massiv Geld vernichtet, weil unzählige Programme scheitern.

Der Kauf von Constellation war und ist für Morphosys ein Investment zur Sichererung der Existenz in der Zukunft. Pela hat enormes Potential und der Weg ist nicht mehr weit. Doch das Ganze kann natürlich wie jedes Investment an diversen Hürden scheitern.

Aufgrund der guten Ergebnisse von Pela in der Phase 2 Studie, halte ich ein Scheitern in Phase 3 für sehr gering. Die Konkurrenzsituation hatte sich in den letzten Monaten eher noch verbessert, da Navitoclax aus dem Rennen zu sein scheint. Ärgerlich ist die Zulassung von Momelotinib natürlich schon.

Geh ich richtig in der Annahme, dass eine mögliche Pela Zulassung aufgrund der aktuellen Phase-3-Studie von Pela durch die FDA nicht mehr die Patienten mit Anämie einschließen würde? Hierfür wäre ja von nun an ein Vergleich Momelotinib erforderlich, oder?

Zitat von inkogno: Aber erst mal müsste Pelabresib liefern. Wenn nicht wäre das hier ein Beispiel der massivsten Geldvernichtung in kürzester Zeit.

Das ist wohl war. Doch bei der Medikamentenentwicklung wird im Grunde immer massiv Geld vernichtet, weil unzählige Programme scheitern.

Der Kauf von Constellation war und ist für Morphosys ein Investment zur Sichererung der Existenz in der Zukunft. Pela hat enormes Potential und der Weg ist nicht mehr weit. Doch das Ganze kann natürlich wie jedes Investment an diversen Hürden scheitern.

Aufgrund der guten Ergebnisse von Pela in der Phase 2 Studie, halte ich ein Scheitern in Phase 3 für sehr gering. Die Konkurrenzsituation hatte sich in den letzten Monaten eher noch verbessert, da Navitoclax aus dem Rennen zu sein scheint. Ärgerlich ist die Zulassung von Momelotinib natürlich schon.

Geh ich richtig in der Annahme, dass eine mögliche Pela Zulassung aufgrund der aktuellen Phase-3-Studie von Pela durch die FDA nicht mehr die Patienten mit Anämie einschließen würde? Hierfür wäre ja von nun an ein Vergleich Momelotinib erforderlich, oder?

Antwort auf Beitrag Nr.: 74.508.588 von Matba am 20.09.23 07:43:45Incyte und Novartis wären bei einer potentiellen Übernahme natürlich Kandidaten. Und auch Auslizensierung an Novartis für ex-US wäre eine Option. Bei Novartis habe ich keinen BET Inhibitor im Portfolio gefunden, kann aber auch sein, dass ich nicht gründlich genug gesucht habe. Incyte hat einen eigenen BET Inhibitor, ist aber mindestens 2-3 Jahre zurück im Rennen. Aber erst mal müsste Pelabresib liefern. Wenn nicht wäre das hier ein Beispiel der massivsten Geldvernichtung in kürzester Zeit.

Antwort auf Beitrag Nr.: 74.508.546 von Matba am 20.09.23 07:29:51Die Beobachtungen aus der Phase 2, dass Pela auch einen leicht positiven Effekt auf die Anämie der Patienten haben könnte wird in der Phase 3 Studie Manifest-2 mit untersucht.

Trading Spotlight

Antwort auf Beitrag Nr.: 74.503.146 von yok am 19.09.23 09:55:40

Was spricht dagegen, hierfür beispielsweise eine Forschungskooperation mit Novartis einzugehen, um die genannten Studien durchzuführen. Novartis hätte ein Interesse daran, dass Rux keine Marktanteile verliert und Morphosys braucht auch noch einen Partner für die Vermarktung in Europa. Ich denke, dass sich da ohne Probleme ein guter Deal aushandeln lässt, bei dem Novartis weiter mit Rux Geld verdient und Morphosys das volle Potential von Pela ausschöpfen kann.

Zitat von yok: Auf jeden Fall ist da inzwischen eine competition landscape für BETi und MF entstanden, die es so scheinbar nicht gab, als der Constellation deal gemacht wurde. Das begrenzt das Marktpotential und macht es insbesondere für eine kleine Firma schwierig, die nicht die finanzielle Power hat, multiparallel zu gehen. Wichtig wäre, schnell Studien in anderen myeloproliferativen Erkrankungen zu starten. [...] Da ich Kress für nicht dumm halte, wird er meiner Einschätzung nach schnell nach positiven Daten einen grösseren Deal machen. Dessen Konditionen kleiner ausfallen könnten, als so manche hier sich wünschen.

Was spricht dagegen, hierfür beispielsweise eine Forschungskooperation mit Novartis einzugehen, um die genannten Studien durchzuführen. Novartis hätte ein Interesse daran, dass Rux keine Marktanteile verliert und Morphosys braucht auch noch einen Partner für die Vermarktung in Europa. Ich denke, dass sich da ohne Probleme ein guter Deal aushandeln lässt, bei dem Novartis weiter mit Rux Geld verdient und Morphosys das volle Potential von Pela ausschöpfen kann.

Antwort auf Beitrag Nr.: 74.501.637 von inkogno am 18.09.23 23:23:57

Sehr interessant! Lässt sich aus der Phase 2 Studie von Pela schon eine erste Einschätzung diesbezüglich ableiten oder wurde das dort nicht näher untersucht?

Zitat von inkogno: Inwieweit hier pelabresib anemische Patienten auf einen besseren Weg führen kann bleibt unklar bis zu dem Pela Ergebnissen. Pela könnte eine Art Abmilderung der Ruxolitinib Marktanteilveruste bedeuten, wenn Pelabresib zeigen kann, dass es einen Effekt auf anemische Patienten hat und diesen zusätzlich erhebliche SVR35 und TSS50 Vorteile bringen kann.

Sehr interessant! Lässt sich aus der Phase 2 Studie von Pela schon eine erste Einschätzung diesbezüglich ableiten oder wurde das dort nicht näher untersucht?

Zulassung Abelicamab

Ich halte es übrigens nicht für ausgeschlossen, dass Anthos mit den "unprecedeted' Ergebnissen der 1200 bis 1300 Patienten Phase 2 Studie eine Zulassung bei der FDA erwirken kann. Dann wäre Abelicamab gegebenenfalls schon Ende 2024/Anfang 2025 am Markt. abelacimab Bewertung für Morphosys

In meinem Bewertungsmodell ziehe ich den Marktstart von Abelicamab von 2027 auf 2026 vor, da die zulassungsrelevante Phase 3 (LILAC-TIMI 76) Anfang 2025 Daten liefern soll und nach dieser Meldung sollte die weitere Rekrutierung kein Problem sein. Zudem erhöhe ich die erwarteten Peak Sales von 1.5 Mrd auf 3 Mrd. und die Zulassungswahrscheinlichkeit auf 90%.

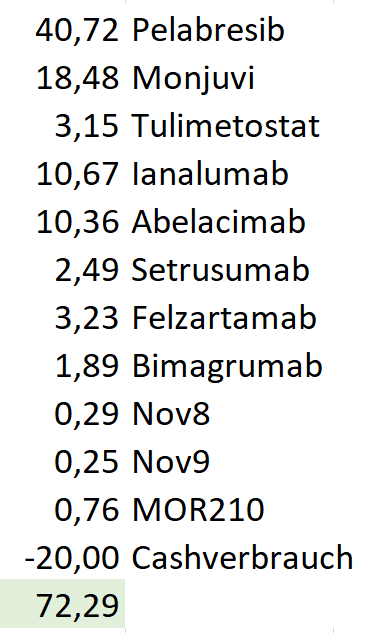

Der Programmwert steigt damit auf gut 10 EUR/Aktie für Morphosys.

Antwort auf Beitrag Nr.: 74.507.313 von inkogno am 19.09.23 20:15:23Der heute vermeldete vorzeitige Phase 2 Studienerfolg ('Overwhelming Reduction’) war übrigens gegen das 8Mrd USD p.a. Medikament Xarelto (Rivaroxaban).

25.04.24 · wO Newsflash · ATOSS Software |

24.04.24 · EQS Group AG · Morphosys |

24.04.24 · wO Chartvergleich · Bayer |

23.04.24 · wO Newsflash · American Express |

23.04.24 · dpa-AFX · Morphosys |

23.04.24 · wallstreetONLINE Redaktion · Bristol-Myers Squibb |

21.04.24 · wO Chartvergleich · ATOSS Software |

20.04.24 · wO Chartvergleich · ABB |

| Zeit | Titel |

|---|---|

| 24.04.24 | |

| 07.02.24 | |

| 06.02.24 | |

| 16.01.24 | |

| 05.01.24 | |

| 11.12.23 |