Covestro AG (Seite 256)

eröffnet am 22.09.15 13:20:11 von

neuester Beitrag 22.04.24 11:32:33 von

neuester Beitrag 22.04.24 11:32:33 von

Beiträge: 3.720

ID: 1.218.876

ID: 1.218.876

Aufrufe heute: 0

Gesamt: 344.150

Gesamt: 344.150

Aktive User: 0

ISIN: DE0006062144 · WKN: 606214 · Symbol: 1COV

47,76

EUR

-0,69 %

-0,33 EUR

Letzter Kurs 25.04.24 Xetra

Neuigkeiten

| Covestro Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

19.04.24 · wO Newsflash |

18.04.24 · Der Aktionär TV |

17.04.24 · Markus Weingran |

Werte aus der Branche Verpackungsindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7900 | +12,86 | |

| 35,87 | +7,23 | |

| 31,02 | +6,60 | |

| 17.762,50 | +6,01 | |

| 10,475 | +5,07 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 56,55 | -4,56 | |

| 11,300 | -4,88 | |

| 36,77 | -4,99 | |

| 65,50 | -5,07 | |

| 231,00 | -7,60 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.916.934 von Friseuse am 10.10.18 15:07:21sorry, aber du fokussierst dich viel zu sehr auf aktuelle Gewinne, wenn du solche Vergleiche anstellst.

vor 2 Jahren hättest du genau das Gegenteil geschrieben, als Covestro gerade mal 40% des Gewinn machte, den man heute macht.

wobei ich ja sagen würde, selbst wenn Covestro wieder auf dieses Niveau von 800-900 Mio Nettogewinn zurückfallen würde, dann wäre die Aktie aktuell wohl fair bewertet. Insofern ein kompletter Return in der Gewinnentwicklung eingepreist, zumal man dann ja 10% weniger Aktien ausstehend hat.

vor 2 Jahren hättest du genau das Gegenteil geschrieben, als Covestro gerade mal 40% des Gewinn machte, den man heute macht.

wobei ich ja sagen würde, selbst wenn Covestro wieder auf dieses Niveau von 800-900 Mio Nettogewinn zurückfallen würde, dann wäre die Aktie aktuell wohl fair bewertet. Insofern ein kompletter Return in der Gewinnentwicklung eingepreist, zumal man dann ja 10% weniger Aktien ausstehend hat.

Covestro macht gut 60% mehr Gewinn je Aktie, hat aber einen geringeren Kurs als BASF

Das ist Folge der Fehlkonditionierung durch Bayer, die haben die Börse mit ihren Aktienwürfen dressiert und bis auf eine kurze Zeit der freien Entfaltung war alles in 2017 und 2018 nur traurig und sinnentzogen

Das bestätigt sich selbst mit der fälschlichen Schlauheit von Bayer, bis es sich nicht mehr bestätigt und diese Aktie mal eine eigene Festigkeit an der Börse gewinnt. Da gehts um Verhalten, Sentiment, Gefühl, der Umkehrpunkt zu einer üblichen Bewertung lässt sich nicht ex ante bestimmen.

Das ist Folge der Fehlkonditionierung durch Bayer, die haben die Börse mit ihren Aktienwürfen dressiert und bis auf eine kurze Zeit der freien Entfaltung war alles in 2017 und 2018 nur traurig und sinnentzogen

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Das bestätigt sich selbst mit der fälschlichen Schlauheit von Bayer, bis es sich nicht mehr bestätigt und diese Aktie mal eine eigene Festigkeit an der Börse gewinnt. Da gehts um Verhalten, Sentiment, Gefühl, der Umkehrpunkt zu einer üblichen Bewertung lässt sich nicht ex ante bestimmen.

Antwort auf Beitrag Nr.: 58.913.706 von bcgk am 10.10.18 10:27:00Das Problem ist, das Covestro noch keine lange eigenständige Historie hat. Das erschwert natrlich den Vergleich mit Chemieriesen wie BASF, die übrigens derzeit auch aktuell stark auf die Mütze bekommt und nur noch mit KGV von 11 bewertet wird.

Bei Covestro kommt die Sonderkonjunktur Ende 2017 hinzu, die halt die Frage aufwirft, ob wir allein deshalb rund 20% an Gewinn verlieren. Man kann bei Covestro halt nur bis 2015/16 zurückblicken als man 70-80% weniger Gewinn machte wie 2018. Ich glaub das verunsichert den Markt weiterhin, weil man nicht genau einschätzen kann wie es 2019ff weitergeht, trotz der Beteuerungen des Vorstands zur stabilen Nachfrage.

Bei Covestro kommt die Sonderkonjunktur Ende 2017 hinzu, die halt die Frage aufwirft, ob wir allein deshalb rund 20% an Gewinn verlieren. Man kann bei Covestro halt nur bis 2015/16 zurückblicken als man 70-80% weniger Gewinn machte wie 2018. Ich glaub das verunsichert den Markt weiterhin, weil man nicht genau einschätzen kann wie es 2019ff weitergeht, trotz der Beteuerungen des Vorstands zur stabilen Nachfrage.

Antwort auf Beitrag Nr.: 58.913.916 von bcgk am 10.10.18 10:41:07Die DB belässt zumindest Ihr "BUY"

https://www.finanznachrichten.de/nachrichten-2018-10/4497171…

https://www.finanznachrichten.de/nachrichten-2018-10/4497171…

Das ist ekstatische Übertreibung wie bei einer Gigabell nach oben zu Neue Markt Zeiten, gegen den Zusammenhang der Aktie mit dem Unternehmen

Aus der Realität entrückt, im wahrsten Sinne ir(r)-rational. Zur Nachbestätigung dieser Kurse braucht es einen Oktobercrash mit folgender Weltwirtschaftsdepression der härteren Gangart.

Eine Covestro liefert 2018 nach der frischen Ansage vom Chef im Handelsblatt nicht nur in meiner Interpretation einen zweistelligen Gewinn, der ist auch für Folgejahre nicht so riskiert wie scheinbar geglaubt. Auf Sicht 2025 ist ein EPS über 20 prognostizierbar, Kurse im mittleren dreistelligen Bereich gleich mit.

Wer heute hier an Goldman Sachs und Trübsal glaubt, der glaubte 2000 Henry Blodget und ewigen Reichtum aus Märchenerzählungen ohne profitables Geschäft oder war damals zu jung

Wie haben wir vor zwei Jahren Unternehmen bewertet und warum macht es die Börse heute anders? Erstens mit dem Kopf und zu zwei ohne

Wie lange geht das gut, wie löst sich das auf?

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Aus der Realität entrückt, im wahrsten Sinne ir(r)-rational. Zur Nachbestätigung dieser Kurse braucht es einen Oktobercrash mit folgender Weltwirtschaftsdepression der härteren Gangart.

Eine Covestro liefert 2018 nach der frischen Ansage vom Chef im Handelsblatt nicht nur in meiner Interpretation einen zweistelligen Gewinn, der ist auch für Folgejahre nicht so riskiert wie scheinbar geglaubt. Auf Sicht 2025 ist ein EPS über 20 prognostizierbar, Kurse im mittleren dreistelligen Bereich gleich mit.

Wer heute hier an Goldman Sachs und Trübsal glaubt, der glaubte 2000 Henry Blodget und ewigen Reichtum aus Märchenerzählungen ohne profitables Geschäft oder war damals zu jung

Wie haben wir vor zwei Jahren Unternehmen bewertet und warum macht es die Börse heute anders? Erstens mit dem Kopf und zu zwei ohne

Wie lange geht das gut, wie löst sich das auf?

Trading Spotlight

Antwort auf Beitrag Nr.: 58.913.850 von bcgk am 10.10.18 10:36:45Die Baader Bank hat die Einstufung für Covestro auf "Hold" mit einem Kursziel von 84 Euro belassen.

Wie passen Hold und 33% Kurspotential zusammen?

Wie passen Hold und 33% Kurspotential zusammen?

Antwort auf Beitrag Nr.: 58.913.718 von Rhinestock am 10.10.18 10:28:15Dafür erstmal ein "Daumen hoch" von meiner Seite. Auf eine Passage möchte ich allerdings nochmal eingehen:

Wer natürlich amateurhaft ständig nur das KGV schaut was sich rückblickend aus den letzten Quartalen ergibt, das rosarote Bild dann für die Zukunft immer weiter als gegeben ansieht .....

Hier wird seit mehreren Quartalen prognostiziert, dass die Zahlen schwächer werden. Und Covestro hat jede Prognose übertroffen. Mit jedem Übertreffen der Prognosen kam die reflexhafte Einlassung, dass es beim nächsten Mal aber auf jeden Fall schlechter wird. Irgendwann ist das vielleicht auch so. Für 2018 werden dennoch 10€ pro Aktie verdient. Da bin ich sicher. Und 2019€ mindestens 8€.

Und selbst dann reden wir weiterhin über ein KGV von 8 bei einem kerngesunden Unternehmen, dass sich Dividenden und ARP´s leisten kann, organisch wachsen kann und immer noch Milliardengewinne produziert. Abschwächung hin oder her, ich weigere mich (noch) zu glauben, dass man hier auf 3-5-Jahressicht bei schwachen 60er-Kursen besonders viel falsch machen kann. Entschuldige bitte meine eventuelle Naivität diesbzgl.

Wer natürlich amateurhaft ständig nur das KGV schaut was sich rückblickend aus den letzten Quartalen ergibt, das rosarote Bild dann für die Zukunft immer weiter als gegeben ansieht .....

Hier wird seit mehreren Quartalen prognostiziert, dass die Zahlen schwächer werden. Und Covestro hat jede Prognose übertroffen. Mit jedem Übertreffen der Prognosen kam die reflexhafte Einlassung, dass es beim nächsten Mal aber auf jeden Fall schlechter wird. Irgendwann ist das vielleicht auch so. Für 2018 werden dennoch 10€ pro Aktie verdient. Da bin ich sicher. Und 2019€ mindestens 8€.

Und selbst dann reden wir weiterhin über ein KGV von 8 bei einem kerngesunden Unternehmen, dass sich Dividenden und ARP´s leisten kann, organisch wachsen kann und immer noch Milliardengewinne produziert. Abschwächung hin oder her, ich weigere mich (noch) zu glauben, dass man hier auf 3-5-Jahressicht bei schwachen 60er-Kursen besonders viel falsch machen kann. Entschuldige bitte meine eventuelle Naivität diesbzgl.

Antwort auf Beitrag Nr.: 58.912.854 von bcgk am 10.10.18 09:20:47

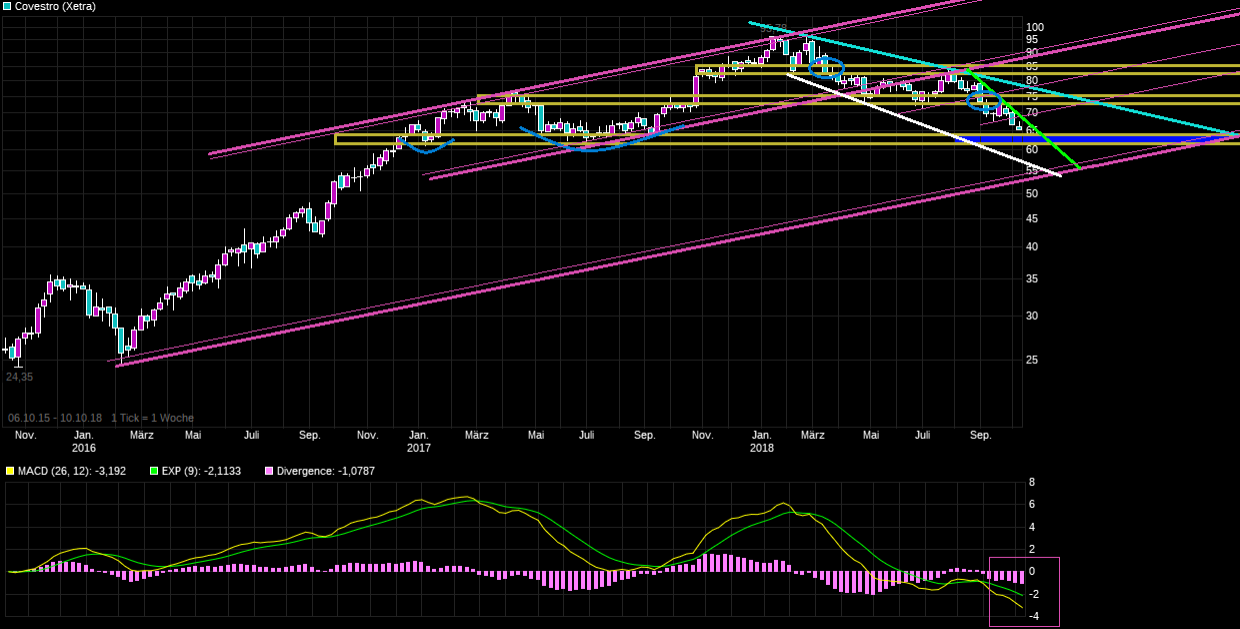

Ein oder zwei Euro mehr runter machen den Kohl doch auch nicht fett, wenn man schon ca. 30€ vom Top gefallen ist, zumal ja auch der DAX auf schwachen Beinen steht. Ist doch wenig überraschend, wenn man sich der Kursverlauf der letzten Monate anschaut und die Änderungen in der realen Welt. Änderungen bei der temporären Sonderkonjunktur, der Weltkonjunktur, der Preisentwicklung wichtiger Produkte, der Preisentwicklung der benötigten Rohstoffe zur Herstellung der Produkte, der Wachstumsänderung wichtiger Branchen wo Großkunden sind (z.B. Autobauer), etc.. Da ist nunmal für die meisten Chemiewerte (besonders für diejenigen aus dem Bereich Kunststoff) der Rückenwind schwächer geworden. Nachdem die vorhergehende horizontale Unterstützung gebrochen war, konnte man sich mit hoher Wahrscheinlichkeit ja schon denken, daß erst wieder die nächsttiefere Unterstützungszone ein gewisses Fangnetz liefern könnte.

Was Wachstum für Chemiewerte wie Covestro wird schon aktuell und in den kommenden Quartalen schwächer und entsprechend agieren antizipativ die professionellen großen Vermögensverwalter hier bei dieser Branche schon seit Monaten durch Positionsanpassung nach unten bzw. mit Branchenrotation. In der Spätphase einer Hausse sind besonders die konjunktursensiblen zyklischen Branchen nicht mehr der Liebling der Profis. Wer natürlich amateurhaft ständig nur das KGV schaut was sich rückblickend aus den letzten Quartalen ergibt, das rosarote Bild dann für die Zukunft immer weiter als gegeben ansieht und unfähig ist die Änderungen der realen Welt früh genug zu erkennen, der dürfte natürlich mit der Entwicklung des Kursverlaufs überfordert sein.

In der Vergangenheit gab es immer große Kurs- bzw- Gewinnschwankungen in der Branche wo Covestro unterwegs ist. Genau deswegen hat ja auch Bayer diese Sparte in einer Boomphase verkauft, um robuster bzw. weniger konjunktursensibel zu sein. Wer hier investiert, der muß hochgradig gedanklich flexibel bzw. reaktionsschnell bleiben beim investieren, da niemand wirklich genau absehen kann wie ausgeprägt die anstehende Konjunkturabschwächung noch wird. Man hat ja in den letzten beiden Jahrzehnten gesehen, was es schlimmstenfalls bedeuten kann bzw. wie tief es Kurse runterziehen kann und wo gerade produzierende Firmen mit einem sehr hohen Fixkostenapperat am stärksten unter die Räder kommen. Hier muß man aufpassen sich nicht von üblichen Beruhigungspillen der Vorstände einlullen zu lassen. Das war schon in der Vergangenheit so, daß die Vorstände immer erst zugaben es läuft schlechter, wenn das (Kurs-) Kind bereits in den Brunnen gefallen war. Genauso sind viele Jubel-Analysten stets "behind the curve" und müssen dann ständig verzögert "anpassen". Da muß man sich besser an den objektiven Frühindikatoren orientieren die außerhalb dessen liegen was die Firmen selber sagen. Die Auswirklungen von Trumps Handelskrieg, hohen Ölpreisen und den wieder steigenden Zinsen hinterlassen Spuren in für Covestro wichtigen Märkten/Branchen. Ob man es schon hinreichend einpreist mit Kursen im unteren 60er Bereich wird 2019 zeigen. Wird darauf ankommen, ob z.B. dann verzögert auch noch die USA konjunkturelle Dämpfer merkt, wenn durch ihr handeln der Rest der Welt eine schlechtere Konjunktur hat und dann auch US Produkte weniger im Export nachgefragt werden. Vielleicht kommt aber Trump doch noch auf die Idee sich mit China wieder zu einem stärkeren Rücknahme der Zölle zu einigen. Wie gesagt, da muß man gedanklich flexibel bleiben und je nach sich abzeichnender Lage agieren.

Zitat von bcgk: Tagestief 63,40

Ein oder zwei Euro mehr runter machen den Kohl doch auch nicht fett, wenn man schon ca. 30€ vom Top gefallen ist, zumal ja auch der DAX auf schwachen Beinen steht. Ist doch wenig überraschend, wenn man sich der Kursverlauf der letzten Monate anschaut und die Änderungen in der realen Welt. Änderungen bei der temporären Sonderkonjunktur, der Weltkonjunktur, der Preisentwicklung wichtiger Produkte, der Preisentwicklung der benötigten Rohstoffe zur Herstellung der Produkte, der Wachstumsänderung wichtiger Branchen wo Großkunden sind (z.B. Autobauer), etc.. Da ist nunmal für die meisten Chemiewerte (besonders für diejenigen aus dem Bereich Kunststoff) der Rückenwind schwächer geworden. Nachdem die vorhergehende horizontale Unterstützung gebrochen war, konnte man sich mit hoher Wahrscheinlichkeit ja schon denken, daß erst wieder die nächsttiefere Unterstützungszone ein gewisses Fangnetz liefern könnte.

Was Wachstum für Chemiewerte wie Covestro wird schon aktuell und in den kommenden Quartalen schwächer und entsprechend agieren antizipativ die professionellen großen Vermögensverwalter hier bei dieser Branche schon seit Monaten durch Positionsanpassung nach unten bzw. mit Branchenrotation. In der Spätphase einer Hausse sind besonders die konjunktursensiblen zyklischen Branchen nicht mehr der Liebling der Profis. Wer natürlich amateurhaft ständig nur das KGV schaut was sich rückblickend aus den letzten Quartalen ergibt, das rosarote Bild dann für die Zukunft immer weiter als gegeben ansieht und unfähig ist die Änderungen der realen Welt früh genug zu erkennen, der dürfte natürlich mit der Entwicklung des Kursverlaufs überfordert sein.

In der Vergangenheit gab es immer große Kurs- bzw- Gewinnschwankungen in der Branche wo Covestro unterwegs ist. Genau deswegen hat ja auch Bayer diese Sparte in einer Boomphase verkauft, um robuster bzw. weniger konjunktursensibel zu sein. Wer hier investiert, der muß hochgradig gedanklich flexibel bzw. reaktionsschnell bleiben beim investieren, da niemand wirklich genau absehen kann wie ausgeprägt die anstehende Konjunkturabschwächung noch wird. Man hat ja in den letzten beiden Jahrzehnten gesehen, was es schlimmstenfalls bedeuten kann bzw. wie tief es Kurse runterziehen kann und wo gerade produzierende Firmen mit einem sehr hohen Fixkostenapperat am stärksten unter die Räder kommen. Hier muß man aufpassen sich nicht von üblichen Beruhigungspillen der Vorstände einlullen zu lassen. Das war schon in der Vergangenheit so, daß die Vorstände immer erst zugaben es läuft schlechter, wenn das (Kurs-) Kind bereits in den Brunnen gefallen war. Genauso sind viele Jubel-Analysten stets "behind the curve" und müssen dann ständig verzögert "anpassen". Da muß man sich besser an den objektiven Frühindikatoren orientieren die außerhalb dessen liegen was die Firmen selber sagen. Die Auswirklungen von Trumps Handelskrieg, hohen Ölpreisen und den wieder steigenden Zinsen hinterlassen Spuren in für Covestro wichtigen Märkten/Branchen. Ob man es schon hinreichend einpreist mit Kursen im unteren 60er Bereich wird 2019 zeigen. Wird darauf ankommen, ob z.B. dann verzögert auch noch die USA konjunkturelle Dämpfer merkt, wenn durch ihr handeln der Rest der Welt eine schlechtere Konjunktur hat und dann auch US Produkte weniger im Export nachgefragt werden. Vielleicht kommt aber Trump doch noch auf die Idee sich mit China wieder zu einem stärkeren Rücknahme der Zölle zu einigen. Wie gesagt, da muß man gedanklich flexibel bleiben und je nach sich abzeichnender Lage agieren.

Antwort auf Beitrag Nr.: 58.913.541 von Friseuse am 10.10.18 10:14:36Wirecard nehme ich nicht als Maßstab, weil ich auch Amazon nicht als Maßstab nehmen kann. Wirecard ist brutal teuer, aber eben auch brutal innovativ und wachstumsstark. Dazu in einer der Zukunftsbranchen beheimatet. Da wird es immer andere Bewertungsmaßstäbe geben als beim langweiligen Chemiesektor.

Viel eher nehme ich Bayer, BASF und andere US-Chemieriesen als Maßstab. Allesamt sind deutlich höher bewertet, sind weder innovativer noch besser positioniert. Daher ist und bleibt Covestro eine massiv unterbewertete Aktie. Auf der anderen Seite kann man sich dem Motto "Die Börse hat immer Recht" auch nicht endlos entziehen. Der Markt ist derzeit negativ bzgl. Covestro eingestellt. Wir sind uns aber einig, dass sich das ändern wird.

Ich halte meine Position aus den Mid-70ern-Kursen sowieso long (notfalls analog zu meiner Microsoftposition aus 1995), überlege aber nochmal substanziell aufzustocken. Da es allerdings derzeit täglich billiger wird, zögere ich noch etwas. Zurecht?

Viel eher nehme ich Bayer, BASF und andere US-Chemieriesen als Maßstab. Allesamt sind deutlich höher bewertet, sind weder innovativer noch besser positioniert. Daher ist und bleibt Covestro eine massiv unterbewertete Aktie. Auf der anderen Seite kann man sich dem Motto "Die Börse hat immer Recht" auch nicht endlos entziehen. Der Markt ist derzeit negativ bzgl. Covestro eingestellt. Wir sind uns aber einig, dass sich das ändern wird.

Ich halte meine Position aus den Mid-70ern-Kursen sowieso long (notfalls analog zu meiner Microsoftposition aus 1995), überlege aber nochmal substanziell aufzustocken. Da es allerdings derzeit täglich billiger wird, zögere ich noch etwas. Zurecht?

Also werden Konsensus und Unternehmensprognose getoppt, bei einer extrem auf dem falschen Fuß stehenden Börse

Nehmen wir den Kurs einer Wirecard als Maßstab

Nehmen wir den Kurs einer Wirecard als Maßstab

19.04.24 · wO Newsflash · American Express |

17.04.24 · dpa-AFX · Boeing |

17.04.24 · dpa-AFX · DAX |

17.04.24 · wallstreetONLINE Redaktion · Adobe |

16.04.24 · wO Newsflash · Honeywell International |

16.04.24 · BörsenNEWS.de · Abbott Laboratories |

16.04.24 · dpa-AFX · BASF |

| Zeit | Titel |

|---|---|

| 09.01.24 | |

| 27.10.23 | |

| 18.10.23 | |

| 14.08.23 | |

| 03.08.23 | |

| 03.08.23 |