Ein neuer SUPER-TREND! FYI Resources LTD WKN: A0RDPF (Seite 1031)

eröffnet am 04.12.17 18:19:21 von

neuester Beitrag 15.11.23 13:15:36 von

neuester Beitrag 15.11.23 13:15:36 von

Beiträge: 10.578

ID: 1.268.745

ID: 1.268.745

Aufrufe heute: 0

Gesamt: 415.000

Gesamt: 415.000

Aktive User: 0

ISIN: AU0000310302 · WKN: A3E3UB

0,0400

EUR

-1,23 %

-0,0005 EUR

Letzter Kurs 29.04.24 Lang & Schwarz

Neuigkeiten

15.11.23 · GOLDINVEST.de Anzeige |

14.11.23 · GOLDINVEST.de Anzeige |

12.09.23 · GOLDINVEST.de Anzeige |

17.08.23 · GOLDINVEST.de Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4700 | +28,95 | |

| 1,3200 | +17,86 | |

| 1,0100 | +13,48 | |

| 0,5650 | +13,00 | |

| 0,8400 | +12,75 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5700 | -8,06 | |

| 15,010 | -8,59 | |

| 3,3200 | -9,78 | |

| 3,9600 | -15,74 | |

| 12,000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.348.392 von sir_krisowaritschko am 21.03.18 22:38:27Nochmal dankeSir... für die interessante Berechnung da kommen so einige wirtschaftliche Faktoren mit rein die für mich als Ingenieur nicht so präsent sind. Aber wenn man die Altech 500 Mio NPV hochrechnet was wir ja gemacht haben (unter der Prämisse ähnliches Kaolin was ja nicht richtig ist würden wir grob auf die Milliarde NPV kommen).

Kaffeesatzleserei!

Die Pre-Feasibility wird erste Anhaltspunkte liefern. Logischerweise lassen sich erst dann deine anderen Fragen nach Capex etc. seriös beantworten. Dass es Wettbewerber in der Zukunft geben wird, steht wohl außer Frage. Oder hat man schon mal einen Markt gesehen, bei dem es nur einen Player gibt? Die Tatsache: das Altech solange gebraucht hat, liegt doch wohl weniger in der technischen Schwierigkeit als daran, das Altech lange erst einmal Überzeugungsarbeit leisten musste. Immerhin ist Altech ein Pionier. Und First Mover haben es nicht leicht. FYI braucht dagegen „nur“ den Weg zu beschreiten, den Altech eröffnet hat. So ist das im Leben! Also: warten wir erst einmal die Pre-Feasibility ab und schauen, wer am Ende des Tages die Nase vorn hat.

Die Pre-Feasibility wird erste Anhaltspunkte liefern. Logischerweise lassen sich erst dann deine anderen Fragen nach Capex etc. seriös beantworten. Dass es Wettbewerber in der Zukunft geben wird, steht wohl außer Frage. Oder hat man schon mal einen Markt gesehen, bei dem es nur einen Player gibt? Die Tatsache: das Altech solange gebraucht hat, liegt doch wohl weniger in der technischen Schwierigkeit als daran, das Altech lange erst einmal Überzeugungsarbeit leisten musste. Immerhin ist Altech ein Pionier. Und First Mover haben es nicht leicht. FYI braucht dagegen „nur“ den Weg zu beschreiten, den Altech eröffnet hat. So ist das im Leben! Also: warten wir erst einmal die Pre-Feasibility ab und schauen, wer am Ende des Tages die Nase vorn hat.

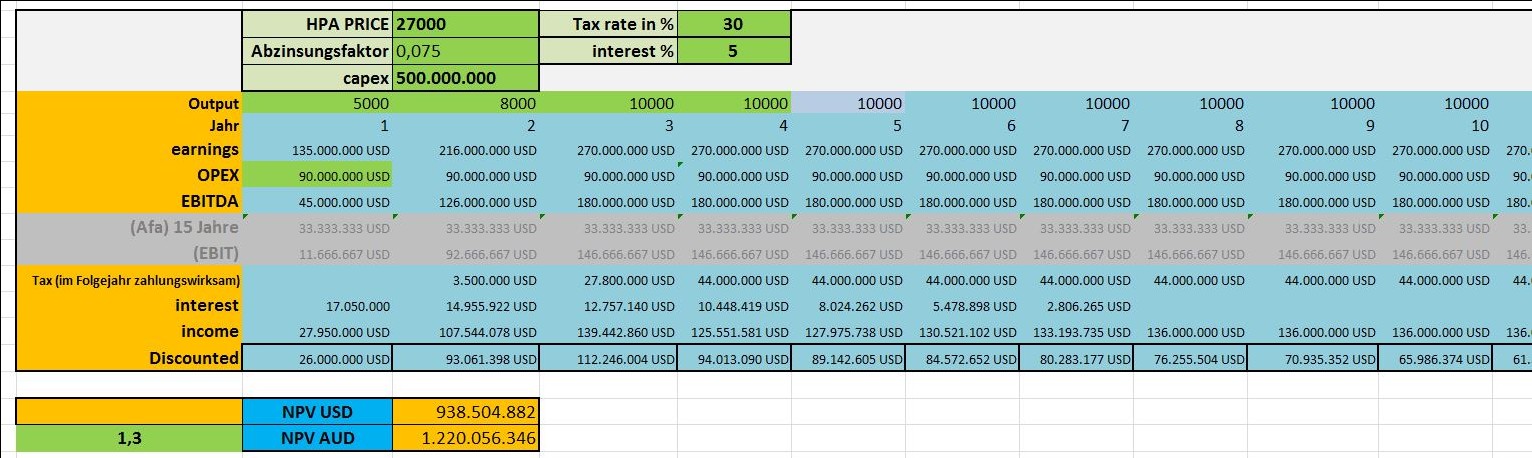

Antwort auf Beitrag Nr.: 57.346.694 von hero15 am 21.03.18 20:01:59Schau mal die Beträge unter "income" bei "discounted". Da hatte ich jeden Zahlungsstrom einzeln abgezinst, anschließend addiert und die capex abgezogen. .

Die Laufzeit beträgt in meinem Modell 30 Jahre. Schau mal, im Jahr 10 beträgt der diskontierte Zahlungsstrom bereits weniger als die Hälfte des Überschusses. Barwert halt!

Die Laufzeit beträgt in meinem Modell 30 Jahre. Schau mal, im Jahr 10 beträgt der diskontierte Zahlungsstrom bereits weniger als die Hälfte des Überschusses. Barwert halt!

Antwort auf Beitrag Nr.: 57.345.629 von Lenardo am 21.03.18 18:29:43

Erst mal danke für die Gratulation zum Kursverlauf. Ist aber sicher noch nicht zu spät zum einsteigen hat noch viel Potenzial.

Kurs nach der PFS hatte ich einen aus Dollar gemeint was einem Marketcap von 160 Mio aus Dollar entsprechen würde. Die PFS kommt ja planmäßig erst Ende des Jahres ende nächsten Monat kommt ja erst die PEA. Marketcap von 1 Mrd Aus. Dollar mit einem KGV von 7 geb ich dir recht denn erst wenn die Anlage voll läuft kann man hier ein Kurs Gewinn Verhältnis ansetzen sollte ich das vorher undeutlich formuliert haben gebe ich dir natürlich recht. (ich mag nicht im Forum jetzt suchen wann ich das geschrieben habe)

Zitat von Lenardo: Das war auch der Grund warum ich die Berechnungen hier unter Comedy eingeordnet habe, das wurde mir als FYI feindlich ausgelegt, was ich überhaupt nicht bin.

Aber da waren noch ein paar Aussagen die ganz daneben waren, z.b ein MC von 1 Mrd nach der PFS begründet mit einem KGV von 7 (bei einem angenommenen Gewinn von 150 mio/jahr)

Eine KGV Berechnung kann man machen wenn Gewinn gemacht wird und nicht wenn man theoretisch einen Gewinn machen könnte - die Annahme kann richtig sein, aber eben erst nach 1 Jahr Produktion und dem entsprechenden Gewinn, davon ist man bei FYI noch Jahre entfernt.

Auch der prognostizierte Kurs von 1 Euro nach der PFS ist im Moment mit nichts zu begründen, ich sehe das 10 mt. Szenario auch nur als Aufhänger für eine interessante PFS, ist ja nix verbindliches , alles rein rechnerisch.

Nichts desto trotz, gratuliere allen investierten zu dem Kursverlauf, ich gönne es jedem einzelnen und wünschte mir ich hätte auch zugegriffen.

Erst mal danke für die Gratulation zum Kursverlauf. Ist aber sicher noch nicht zu spät zum einsteigen hat noch viel Potenzial.

Kurs nach der PFS hatte ich einen aus Dollar gemeint was einem Marketcap von 160 Mio aus Dollar entsprechen würde. Die PFS kommt ja planmäßig erst Ende des Jahres ende nächsten Monat kommt ja erst die PEA. Marketcap von 1 Mrd Aus. Dollar mit einem KGV von 7 geb ich dir recht denn erst wenn die Anlage voll läuft kann man hier ein Kurs Gewinn Verhältnis ansetzen sollte ich das vorher undeutlich formuliert haben gebe ich dir natürlich recht. (ich mag nicht im Forum jetzt suchen wann ich das geschrieben habe)

Antwort auf Beitrag Nr.: 57.341.432 von sir_krisowaritschko am 21.03.18 12:57:14Danke für die echt informative Tabelle an den Sir...

Ich hatte auch in meinem ersten Beitrag noch dazu geschrieben, dass 133 Jahre eine lange Zeit sind und das nur beispielhaft hochgerechnet. Weiterhin hast ja auch eine Anlaufkurve drin die ich auch nicht integriert habe und 30% Steuern. Wenn ich deine Zahlen so hochrechne auf 30 Jahre kommt man auf 2 Milliarden NPV oder hatte deine Berechnung 30 Jahre vorgesehen sehe hier in der Grafik was von AFA 15 Jahre.

Würdest das auf die 133 Jahre hochrechnen dann kommst auf 8 Milliarden was natürlich von der Betrachtung her sehr langfristig ist.

Fazit: Gigantisches Potenzial Frage ist halt wie ist das anlagentechnisch zu realisieren und wie hoch ist die Anfangsinvestition

Ich hatte auch in meinem ersten Beitrag noch dazu geschrieben, dass 133 Jahre eine lange Zeit sind und das nur beispielhaft hochgerechnet. Weiterhin hast ja auch eine Anlaufkurve drin die ich auch nicht integriert habe und 30% Steuern. Wenn ich deine Zahlen so hochrechne auf 30 Jahre kommt man auf 2 Milliarden NPV oder hatte deine Berechnung 30 Jahre vorgesehen sehe hier in der Grafik was von AFA 15 Jahre.

Würdest das auf die 133 Jahre hochrechnen dann kommst auf 8 Milliarden was natürlich von der Betrachtung her sehr langfristig ist.

Fazit: Gigantisches Potenzial Frage ist halt wie ist das anlagentechnisch zu realisieren und wie hoch ist die Anfangsinvestition

Trading Spotlight

Antwort auf Beitrag Nr.: 57.341.432 von sir_krisowaritschko am 21.03.18 12:57:14Das war auch der Grund warum ich die Berechnungen hier unter Comedy eingeordnet habe, das wurde mir als FYI feindlich ausgelegt, was ich überhaupt nicht bin.

Aber da waren noch ein paar Aussagen die ganz daneben waren, z.b ein MC von 1 Mrd nach der PFS begründet mit einem KGV von 7 (bei einem angenommenen Gewinn von 150 mio/jahr)

Eine KGV Berechnung kann man machen wenn Gewinn gemacht wird und nicht wenn man theoretisch einen Gewinn machen könnte - die Annahme kann richtig sein, aber eben erst nach 1 Jahr Produktion und dem entsprechenden Gewinn, davon ist man bei FYI noch Jahre entfernt.

Auch der prognostizierte Kurs von 1 Euro nach der PFS ist im Moment mit nichts zu begründen, ich sehe das 10 mt. Szenario auch nur als Aufhänger für eine interessante PFS, ist ja nix verbindliches , alles rein rechnerisch.

Nichts desto trotz, gratuliere allen investierten zu dem Kursverlauf, ich gönne es jedem einzelnen und wünschte mir ich hätte auch zugegriffen.

Aber da waren noch ein paar Aussagen die ganz daneben waren, z.b ein MC von 1 Mrd nach der PFS begründet mit einem KGV von 7 (bei einem angenommenen Gewinn von 150 mio/jahr)

Eine KGV Berechnung kann man machen wenn Gewinn gemacht wird und nicht wenn man theoretisch einen Gewinn machen könnte - die Annahme kann richtig sein, aber eben erst nach 1 Jahr Produktion und dem entsprechenden Gewinn, davon ist man bei FYI noch Jahre entfernt.

Auch der prognostizierte Kurs von 1 Euro nach der PFS ist im Moment mit nichts zu begründen, ich sehe das 10 mt. Szenario auch nur als Aufhänger für eine interessante PFS, ist ja nix verbindliches , alles rein rechnerisch.

Nichts desto trotz, gratuliere allen investierten zu dem Kursverlauf, ich gönne es jedem einzelnen und wünschte mir ich hätte auch zugegriffen.

pardon, laufzeit hatte ich 30 jahre angesetzt. ansonsten wirds mit ersatzinvestition oder instandhaltungskosten zu wischi waschi und grenzt nochmehr an hokuspokus. der mehrwert von 100 jahren zum jetzigen zeitpunkt ist recht vergessenswert.

es kann natürlich auch sein, dass sie sich da ganz mutig, wie der damalige konzeptionist der BFS von altech, aus dem fenster lehnen und sagen die anlage wird spotbillig (100 bis 200 mio usd). ob man darüber dann müde lacht oder sich freut ist jedem selbst überlassen.

es kann natürlich auch sein, dass sie sich da ganz mutig, wie der damalige konzeptionist der BFS von altech, aus dem fenster lehnen und sagen die anlage wird spotbillig (100 bis 200 mio usd). ob man darüber dann müde lacht oder sich freut ist jedem selbst überlassen.

Antwort auf Beitrag Nr.: 57.335.387 von hero15 am 20.03.18 20:52:15schau mal ich komme auf einen angepeilten NPV von 940mio usd bei 27k usd je tonne HPA und einer vorläufigen capexschätzung von 500 mio usd. bei 40.000 usd je tonne HPA gehts hoch richtung 2 mrd.

opex hatte ich vorsichtig 9000 usd je tonne angesetzt. weiß nicht so recht wo du da anders gerechnet hattest. also 16 mrd beträgt eventuell der kommulierte ertrag nach 133 jahren. das kannste aber in der finanzmathematik nicht so einfach machen. durch diskontierung geht über die lange laufzeit einiges abhanden. so ist das leider!

mal unter uns gesprochen, wenn dieser output tatsächlich irgendwann einmal auf den markt kommen sollte, dann können wir den HPA-preis in der pfeife rauchen. letztlich ist damit niemandem geholfen. nur dem endkonsumenten! sicherlich weiß das FYI management, dass sie die studie nur mit masse schön gerechnet bekommen, da im vergleich die steuern und die produktionskosten (bei einer kleineren anlage) deutlich über denen von ATC liegen würden. meiner meinung nach ist das ein reiner zahlencase. ich würde da nicht zwingend drauf spekulieren, dass die da jemals eine anlage auf die beine stellen. aber wie gesagt, ich will es euch nicht schlecht reden. das ist nur meine banale sicht auf die dinge. vielleicht bekommen se ja doch noch steuervergünstigungen. spannend wird es zudem ob se an einen abnahmevertrag kommen. ich tippe mal auf einen MOI. So hat man schon mal was vorzuweisen und der markt ist erstmal befriedigt.

Vereinfachtes NPV-Modell (auszug)

opex hatte ich vorsichtig 9000 usd je tonne angesetzt. weiß nicht so recht wo du da anders gerechnet hattest. also 16 mrd beträgt eventuell der kommulierte ertrag nach 133 jahren. das kannste aber in der finanzmathematik nicht so einfach machen. durch diskontierung geht über die lange laufzeit einiges abhanden. so ist das leider!

mal unter uns gesprochen, wenn dieser output tatsächlich irgendwann einmal auf den markt kommen sollte, dann können wir den HPA-preis in der pfeife rauchen. letztlich ist damit niemandem geholfen. nur dem endkonsumenten! sicherlich weiß das FYI management, dass sie die studie nur mit masse schön gerechnet bekommen, da im vergleich die steuern und die produktionskosten (bei einer kleineren anlage) deutlich über denen von ATC liegen würden. meiner meinung nach ist das ein reiner zahlencase. ich würde da nicht zwingend drauf spekulieren, dass die da jemals eine anlage auf die beine stellen. aber wie gesagt, ich will es euch nicht schlecht reden. das ist nur meine banale sicht auf die dinge. vielleicht bekommen se ja doch noch steuervergünstigungen. spannend wird es zudem ob se an einen abnahmevertrag kommen. ich tippe mal auf einen MOI. So hat man schon mal was vorzuweisen und der markt ist erstmal befriedigt.

Vereinfachtes NPV-Modell (auszug)

Antwort auf Beitrag Nr.: 57.334.928 von hero15 am 20.03.18 20:11:02ich hatte damals noch 7,5% Diskount reingerechnet

Antwort auf Beitrag Nr.: 57.334.640 von sir_krisowaritschko am 20.03.18 19:39:57ch hab mir gerade nochmal altech chemicals die Videos angeschaut die planen mit 4000 t pro Jahr und FYI plant mit 10000 t ist schon ein gewaltiger Unterschied. Bin dann mal auf die PEA von FYI gespannt bei 16 Mio t Kaolin und 120000t werden benötigt um 10000 t HPA herzustellen. Nach Adam Riese und Eva Zwerg würde das folgendermaßen ausschauen Ebita 50% und Marktpreis 27000 Dollar HPA 99,99% 10000t*27 000 Dollar /2=135 Mio Dollar vor Steuern Life of Mine wäre 133 Jahre Das hört sich doch vielversprechend an bleibt nur die Frage wie hoch das Invest zum Start der Anlage wird.

Da kommst auf 18 Milliarden ca.

Das ist das was ich ausgerechnet habe Steuern und Anfangsinvestition hab ich nicht integriert. Die Margin war aber beim Altech schon glaub ich 63% und im anderen Szenario 76% oder so heißt könnte lassen wir es mal vor Steuern stehen schon rauskommen. Ich kram jetzt nicht die Steuersätze von Australien raus

Da kommst auf 18 Milliarden ca.

Das ist das was ich ausgerechnet habe Steuern und Anfangsinvestition hab ich nicht integriert. Die Margin war aber beim Altech schon glaub ich 63% und im anderen Szenario 76% oder so heißt könnte lassen wir es mal vor Steuern stehen schon rauskommen. Ich kram jetzt nicht die Steuersätze von Australien raus