Ein neuer SUPER-TREND! FYI Resources LTD WKN: A0RDPF (Seite 298)

eröffnet am 04.12.17 18:19:21 von

neuester Beitrag 09.05.24 15:14:38 von

neuester Beitrag 09.05.24 15:14:38 von

Beiträge: 10.580

ID: 1.268.745

ID: 1.268.745

Aufrufe heute: 7

Gesamt: 415.567

Gesamt: 415.567

Aktive User: 0

ISIN: AU0000310302 · WKN: A3E3UB · Symbol: SDL0

0,0385

EUR

0,00 %

0,0000 EUR

Letzter Kurs 18.05.24 Lang & Schwarz

Neuigkeiten

09.05.24 · GOLDINVEST.de Anzeige |

15.11.23 · GOLDINVEST.de Anzeige |

14.11.23 · GOLDINVEST.de Anzeige |

12.09.23 · GOLDINVEST.de Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 725,25 | +18,50 | |

| 0,8750 | +15,89 | |

| 1,7300 | +14,95 | |

| 1,2000 | +13,21 | |

| 1,9550 | +12,71 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 27,61 | -6,25 | |

| 3,5600 | -7,53 | |

| 1,7900 | -8,67 | |

| 0,5050 | -10,62 | |

| 0,5550 | -20,71 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 63.099.649 von derbeobachter3 am 23.03.20 10:39:21ob es sich um einen eher guten oder schlechten Deal handelt, ist keinesfalls eine theoretische Frage.

Aber immerhin scheinst du dich zwischenzeitlich ein wenig damit beschäftigt zu haben.

Aber immerhin scheinst du dich zwischenzeitlich ein wenig damit beschäftigt zu haben.

Um einen Börsenwert von 400 Mio zu erreichen, braucht man eine eine Verfünfzigfachung des derzeitigen Börsenwertes. Dafür soll offenbar die DFS die Initialzündung sein.

In 2019 war übrigens noch von einer BFS die Rede (16.11.19), die man erst kurzfristig in eine DFS hat umwandeln lassen.

https://www.goldseiten.de/minen/3590--FYI-Resources-Ltd

DFS

Eine Machbarkeitsstudie ist eine eingehende Untersuchung des Erfolgspotenzials eines Projekts. Ihr Ziel ist es, festzustellen, ob das Projekt mit den Ressourcen, über die das Unternehmen verfügt, überhaupt möglich ist, ob es einen ausreichenden Cashflow generiert, um seine Kosten zu rechtfertigen, ob es langfristig lebensfähig bleibt und ob es gut zur Mission und zu anderen Aktivitäten des Unternehmens passt.

BFS

Eine Machbarkeitsstudie ist "bankfähig", wenn sie so detailliert und objektiv erstellt wurde, dass das Unternehmen sie Investoren oder Kreditgebern vorlegen kann, wenn es sich um eine Finanzierung des Projekts bemüht.

https://smallbusiness.chron.com/bankable-feasibility-study-6…

https://www.google.de/search?q=Bankable+Feasibility+Study+vs…

Jeder mag sich seinen Reim drauf machen, warum eine DFS anstelle einer BFS abgeliefert wurde und ob die DFS die geeignetere Studie für die ohnehin schwierige Finanzierung darstellt.

In 2019 war übrigens noch von einer BFS die Rede (16.11.19), die man erst kurzfristig in eine DFS hat umwandeln lassen.

https://www.goldseiten.de/minen/3590--FYI-Resources-Ltd

DFS

Eine Machbarkeitsstudie ist eine eingehende Untersuchung des Erfolgspotenzials eines Projekts. Ihr Ziel ist es, festzustellen, ob das Projekt mit den Ressourcen, über die das Unternehmen verfügt, überhaupt möglich ist, ob es einen ausreichenden Cashflow generiert, um seine Kosten zu rechtfertigen, ob es langfristig lebensfähig bleibt und ob es gut zur Mission und zu anderen Aktivitäten des Unternehmens passt.

BFS

Eine Machbarkeitsstudie ist "bankfähig", wenn sie so detailliert und objektiv erstellt wurde, dass das Unternehmen sie Investoren oder Kreditgebern vorlegen kann, wenn es sich um eine Finanzierung des Projekts bemüht.

https://smallbusiness.chron.com/bankable-feasibility-study-6…

https://www.google.de/search?q=Bankable+Feasibility+Study+vs…

Jeder mag sich seinen Reim drauf machen, warum eine DFS anstelle einer BFS abgeliefert wurde und ob die DFS die geeignetere Studie für die ohnehin schwierige Finanzierung darstellt.

Antwort auf Beitrag Nr.: 63.092.581 von IllePille am 22.03.20 14:08:54Halte ich für den Augenblick für eine theoretische Frage.

Aus Sicht der FYI Aktionäre geht es darum die Verwässerung niedrig zu halten.

Wir wollen also einen hohen Aktienpreis. Nur bei einem Börsenwert von 400 Mio Können ja die gesamten 80 Mio. abgerufen werden.

Die Liquidität und der Aktienpreis hängen davon ab ob der Markt überzeugt werden kann dass FYI sein Projekt tatsächlich realisieren kann.

Dazu braucht es ein oder mehrere Off-Takes und Darlehenszusagen.

Beide Nachrichten sollten auf den Kurs und die Liquidität wirken, was dann die Equitykomponente leichter und wahrscheinlicher macht.

Also: schauen wir mal was die Zukunft bringt.

Aus Sicht der FYI Aktionäre geht es darum die Verwässerung niedrig zu halten.

Wir wollen also einen hohen Aktienpreis. Nur bei einem Börsenwert von 400 Mio Können ja die gesamten 80 Mio. abgerufen werden.

Die Liquidität und der Aktienpreis hängen davon ab ob der Markt überzeugt werden kann dass FYI sein Projekt tatsächlich realisieren kann.

Dazu braucht es ein oder mehrere Off-Takes und Darlehenszusagen.

Beide Nachrichten sollten auf den Kurs und die Liquidität wirken, was dann die Equitykomponente leichter und wahrscheinlicher macht.

Also: schauen wir mal was die Zukunft bringt.

Antwort auf Beitrag Nr.: 63.092.581 von IllePille am 22.03.20 14:08:54@IllePille: Welche Werte hast du grad im Depot, bzw. auf der watchlist und würdest jetzt, bzw. in den nächsten Wochen kaufen?

Mein Plan ist ja: raus aus explorern und rein in blue chip schnäppchen, bzw. günstige stars von morgen.

Dich schätze ich hier neben bcgk sehr als fundierten erfahrenen und besonnenen investor.

Mein Plan ist ja: raus aus explorern und rein in blue chip schnäppchen, bzw. günstige stars von morgen.

Dich schätze ich hier neben bcgk sehr als fundierten erfahrenen und besonnenen investor.

Antwort auf Beitrag Nr.: 63.090.850 von derbeobachter3 am 22.03.20 09:52:51Was willst du hier schon wieder suggerieren? Von Fake hat niemand gesprochen. Das ist ein völlig legales Finanzierungsabkommen. Die Frage ist vielmehr, für wen es ein guter Deal ist. Aber das setzt Nachdenken voraus anstelle von Gläubigkeit.

Trading Spotlight

Antwort auf Beitrag Nr.: 63.090.820 von schmidileins2713 am 22.03.20 09:48:20die Frage ist doch nicht, ob der Deal besser oder schlechter ist als der von ATC, sondern ob er gut für das Unternehmen und die Aktionäre ist. Plastisch formuliert: Ein Haufen Hundekacke ist nicht deswegen besser, weil der Nachbarhaufen stärker nicht.

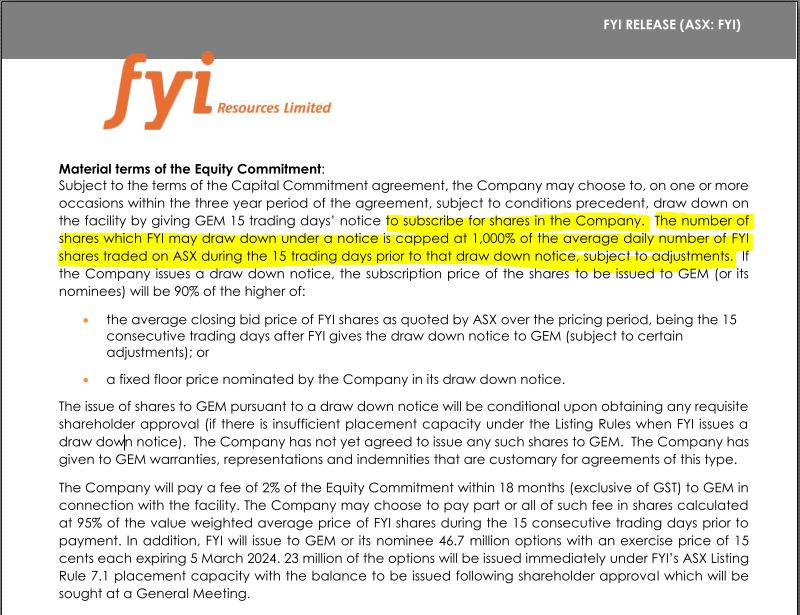

Der FYI Deal hat zwei Schwachpunkte, auf die bereits hingewiesen wurde, siehe Beitrag Nr. 7.595 und Nr. 7.535. Der Passus "the average closing bid price of FYI shares as quoted by ASX over the pricing period, being the 15 consecutive trading days after FYI gives the draw down notice to GEM (subject to certain adjustments);" (und davon ggf nur 90%!) ist geradezu eine Einladung zum Shorten

Der FYI Deal hat zwei Schwachpunkte, auf die bereits hingewiesen wurde, siehe Beitrag Nr. 7.595 und Nr. 7.535. Der Passus "the average closing bid price of FYI shares as quoted by ASX over the pricing period, being the 15 consecutive trading days after FYI gives the draw down notice to GEM (subject to certain adjustments);" (und davon ggf nur 90%!) ist geradezu eine Einladung zum Shorten

Antwort auf Beitrag Nr.: 63.090.820 von schmidileins2713 am 22.03.20 09:48:20

Schmidilein,

WENN man damit 80 mio finanzieren will wie dargestellt, explodiert die Anzahl der Shares auf über

2,- mrd. nach derzeitigen Stand und damit hat man dann noch immer erst 80 mio von derzeit 180 mio

(und das wird mit Sicherheit nur mehr mehr werden, in keinen fall weniger)

hereingebracht,— also vielleicht einmal 40% des Projektes,

Um es mit den Worten von @Beo zu sagen,

Was bleibt für den FYI Investor da noch übrig ?

Zitat von schmidileins2713: Ich gebe zu das mit der 80 Mio -Zusage nicht recherchiert zu haben. Warum ist diese auf Grund ihrer genauen Formulierung so extrem schlecht/negativ im Vergleich zu.B. zu Altech?

Schmidilein,

WENN man damit 80 mio finanzieren will wie dargestellt, explodiert die Anzahl der Shares auf über

2,- mrd. nach derzeitigen Stand und damit hat man dann noch immer erst 80 mio von derzeit 180 mio

(und das wird mit Sicherheit nur mehr mehr werden, in keinen fall weniger)

hereingebracht,— also vielleicht einmal 40% des Projektes,

Um es mit den Worten von @Beo zu sagen,

Was bleibt für den FYI Investor da noch übrig ?

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

Antwort auf Beitrag Nr.: 63.088.606 von schmidileins2713 am 21.03.20 19:52:14

Hi Schmidi,

ohne Zweifel sind die Fähigkeiten des Managements enorm wichtig. Bei gleichen Voraussetzungen mehrerer Wettbewerber kann es einen (deutlichen) Vorsprung erreichen. Insbesondere, wenn spezifische Erfahrungen und passende persönliche Netzwerke (zu Investoren, Finanziers, Auftragnehmern, möglichen Kunden, etc.) vorhanden sind.

Allerdings kann auch der cleverste Manager nicht zaubern...

Selbstverständlich sind Rohstoffqualitäten mitentscheidend, da sie in puncti Verfügbarkeit, Abbauwürdigkeit, Reinheit, usw. niemals gleich sind und dadurch bis zur Herstellung der Qualität, die dann am Eingang der HPA-Prozesses anliegen muss (möglichst gleichbleibend, homogen) ganz unterschiedliche Vorbereitungskosten verursachen können.

Selbst innerhalb eine Kaolinvorkommens sind die Qualitäten nicht immer gleich (Wassergehalt, Verunreinigungen, Abbautiefe etc.). Soviel zunächst zur Rohstoffthematik.

Finanzierung ist noch komplett offen (die von Dir angegebenen 80 Mio sind wie Du lesen konntest durchaus fragil...).

Timeline --> naja..., wie ich schon schrieb, hat eine BFS nur eine bedingte Qualitätsaussage (dass ist sozusagen das Mindeste, was ein Finanzier, z.B. eine Bank sehen will, um überhaupt über eine Finanzierung nachzudenken!. Bei einer Bank dauert dann die Due Dilligence zwischen 9 und 18 Monaten... DYOR

DYOR

Aber mal nachdenkenswert zur Qualität der FYI-Timeline:

Die letzte (upgedatete) BFS von ATC gab es in 03/2016

Die viel entscheidendere FIDS (nämlich die Investitionsentscheidung) erfolgte in 10/2017

Der erste Spatenstich in Johor war in 08/2018

Nun das Nachdenkenswerte: Das FYI-Management hatte den ersten Spatenstich für Ende des Jahres 2019 angesagt...  DYOR

DYOR

Zur Verwäserung: Zum Zeitpunkt der FIDS hatte ATC 298 Mio Aktien am Start, die MK betrug 38,4 Mio AUD... Mach Dir Deinen eigenen Reim...

Nochmals an Alle: DYOR

Gruß Greenfoxi

Frage der Einschätzung

Zitat von schmidileins2713: Ich glaube der Rohstoff per se ist hier nicht der entscheidende Faktor, sondern die Fähigkeit und Cleverness des Managements. Und hier sehe ich puncto Timeline, DFS, plus 80 Mio. in sehr kurzer Zeit, etc. FYI super am Weg, auch wenn man zeitlich natürlich klar hinter Altech liegt. Ich gebe aber beiden Projekten gute Chancen. Leider hat Altech mit über 800Mio. Aktien schon sehr viel verwässert.

Hier hab ich bei FYI ein besseres Gefühl, zumal auch die Differenz PFS/DFS minimal war. Dem Management traue ich auch eine gute Projektfinanzierung mit geringerer Dilution als Altech zu.

Hi Schmidi,

ohne Zweifel sind die Fähigkeiten des Managements enorm wichtig. Bei gleichen Voraussetzungen mehrerer Wettbewerber kann es einen (deutlichen) Vorsprung erreichen. Insbesondere, wenn spezifische Erfahrungen und passende persönliche Netzwerke (zu Investoren, Finanziers, Auftragnehmern, möglichen Kunden, etc.) vorhanden sind.

Allerdings kann auch der cleverste Manager nicht zaubern...

Selbstverständlich sind Rohstoffqualitäten mitentscheidend, da sie in puncti Verfügbarkeit, Abbauwürdigkeit, Reinheit, usw. niemals gleich sind und dadurch bis zur Herstellung der Qualität, die dann am Eingang der HPA-Prozesses anliegen muss (möglichst gleichbleibend, homogen) ganz unterschiedliche Vorbereitungskosten verursachen können.

Selbst innerhalb eine Kaolinvorkommens sind die Qualitäten nicht immer gleich (Wassergehalt, Verunreinigungen, Abbautiefe etc.). Soviel zunächst zur Rohstoffthematik.

Finanzierung ist noch komplett offen (die von Dir angegebenen 80 Mio sind wie Du lesen konntest durchaus fragil...).

Timeline --> naja..., wie ich schon schrieb, hat eine BFS nur eine bedingte Qualitätsaussage (dass ist sozusagen das Mindeste, was ein Finanzier, z.B. eine Bank sehen will, um überhaupt über eine Finanzierung nachzudenken!. Bei einer Bank dauert dann die Due Dilligence zwischen 9 und 18 Monaten...

DYOR

DYOR Aber mal nachdenkenswert zur Qualität der FYI-Timeline:

Die letzte (upgedatete) BFS von ATC gab es in 03/2016

Die viel entscheidendere FIDS (nämlich die Investitionsentscheidung) erfolgte in 10/2017

Der erste Spatenstich in Johor war in 08/2018

Nun das Nachdenkenswerte: Das FYI-Management hatte den ersten Spatenstich für Ende des Jahres 2019 angesagt...

DYOR

DYORZur Verwäserung: Zum Zeitpunkt der FIDS hatte ATC 298 Mio Aktien am Start, die MK betrug 38,4 Mio AUD... Mach Dir Deinen eigenen Reim...

Nochmals an Alle: DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 63.090.850 von derbeobachter3 am 22.03.20 09:52:51warum setzt ihr nicht gleich hinter jedes wort ein ?? , dann könnt ihr es später interpretieren wie ihr wollt.

Fake ? NEIN, steht ja im Link

Fake ? NEIN, steht ja im Link