Ein neuer SUPER-TREND! FYI Resources LTD WKN: A0RDPF (Seite 446)

eröffnet am 04.12.17 18:19:21 von

neuester Beitrag 15.11.23 13:15:36 von

neuester Beitrag 15.11.23 13:15:36 von

Beiträge: 10.578

ID: 1.268.745

ID: 1.268.745

Aufrufe heute: 0

Gesamt: 414.994

Gesamt: 414.994

Aktive User: 0

ISIN: AU0000310302 · WKN: A3E3UB · Symbol: SDL0

0,0405

EUR

-1,22 %

-0,0005 EUR

Letzter Kurs 26.04.24 Lang & Schwarz

Neuigkeiten

15.11.23 · GOLDINVEST.de Anzeige |

14.11.23 · GOLDINVEST.de Anzeige |

12.09.23 · GOLDINVEST.de Anzeige |

17.08.23 · GOLDINVEST.de Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6900 | +23,96 | |

| 5,1500 | +21,75 | |

| 15,890 | +21,67 | |

| 0,8900 | +17,11 | |

| 0,9000 | +16,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1200 | -6,67 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 3,7800 | -8,03 | |

| 0,5700 | -8,06 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.544.839 von mge am 11.05.19 15:01:26Das war dein BESTER heute.

Da legst di nieder!

Da legst di nieder!

Antwort auf Beitrag Nr.: 60.544.755 von Fackelmann am 11.05.19 14:45:20

Wenn die Übernahme vollzogen wird, bin ich inhaltlich bei dir.

Mit dem Hinweis im letzten Satz hier im FYI-Thread provozierst du sicher einen massiven Gegenangriff der Promoter.

Ich denke sie sind noch im Strategiemeeting und werden spätestens ab morgen aus allen Rohren feuern oder am Montag in PUA umschichten - je nach erarbeiteter Strategie.

Zitat von Fackelmann: ...

FYI z.B. muss diese Meilensteine erst noch erreichen (mit höherem Kapitalbedarf). Ist natürlich nicht ausgeschlossen, aber die Risiken sind imo größer. Jeder sollte sich fragen, ob dafür eine größere "Belohnung" für den FYI-Anleger winkt.

Noch ist es auch für FYI-Fans nicht zu spät umzuschwenken

Wenn die Übernahme vollzogen wird, bin ich inhaltlich bei dir.

Mit dem Hinweis im letzten Satz hier im FYI-Thread provozierst du sicher einen massiven Gegenangriff der Promoter.

Ich denke sie sind noch im Strategiemeeting und werden spätestens ab morgen aus allen Rohren feuern oder am Montag in PUA umschichten - je nach erarbeiteter Strategie.

Wenn man das Muster von Syrah auf PUA überträgt, kann man folgendes erwarten: heftige Promotion, gefolgt von großen Equity Financings auf vermutlich überraschend hohen Niveaus; der Versuch öffentliche Mittel abzugreifen (in Kanada) und das Aufmischen des Marktes (Stichwort „Cornern“)/ bzw. der Wettbewerber.

Yes - I did see this

I spoke to Polar Sapphire about 12 months ago to see if there was merit in engaging with them. The end result is that, whilst the capex looked encouraging, I dont have faith in their production costs and quality control.

So we didnt proceed in doing anything corporately - so they found someone else.

It will be interesting to see how they proceed....

Cheers

I spoke to Polar Sapphire about 12 months ago to see if there was merit in engaging with them. The end result is that, whilst the capex looked encouraging, I dont have faith in their production costs and quality control.

So we didnt proceed in doing anything corporately - so they found someone else.

It will be interesting to see how they proceed....

Cheers

Wenn Tolga Kumova das Weite suchen sollte bevor die Übernahme von Sapphire vollzogen ist, wäre es für mich ein Grund, mich ebenfalls schnellstens von PUA zu trennen.

Da Kumova bereits knapp 10% an PUA hält, wäre dieser Verkauf jedoch anzeigepflichtig.

Altech ist imo durch, die Produktion wird kommen. Fragt sich nur, wie sie sich in einem Umfeld von weiteren HPA-Produzenten (Kaolin) kostenseitig schlagen.

PUA, FYI und andere sind sämtlich nicht ohne Risiko, wenn ich jedoch davon ausgehen, dass der merger klappt, hat PUA imo die besten Startbedingungen, weil

- sie bereits eine bezahlte, funktionierende Mini-Plant besäßen

- sie damit aus dem Stand über eine Einnahmequelle verfügen

- eigene Patente ihre Produktion gewährleisten

- lt. PFS eine konkurrenzfähige Produktion von Kaolin-HPA sichergestellt ist

- PUA bereits heute industrielle Abnehmer beliefert und den Kundenkrteis erweitert, denn

>>Various synthetic sapphire producers have received positive feedback that Polar Sapphire HPA produces synthetic sapphire with lesser flaws in the crystal lattice and more transparent sapphire, enabling sapphire producers to generate higher yields of payable sapphire per kg of HPA and target premium white LED lighting segments<<

FYI z.B. muss diese Meilensteine erst noch erreichen (mit höherem Kapitalbedarf). Ist natürlich nicht ausgeschlossen, aber die Risiken sind imo größer. Jeder sollte sich fragen, ob dafür eine größere "Belohnung" für den FYI-Anleger winkt.

Noch ist es auch für FYI-Fans nicht zu spät umzuschwenken

Da Kumova bereits knapp 10% an PUA hält, wäre dieser Verkauf jedoch anzeigepflichtig.

Altech ist imo durch, die Produktion wird kommen. Fragt sich nur, wie sie sich in einem Umfeld von weiteren HPA-Produzenten (Kaolin) kostenseitig schlagen.

PUA, FYI und andere sind sämtlich nicht ohne Risiko, wenn ich jedoch davon ausgehen, dass der merger klappt, hat PUA imo die besten Startbedingungen, weil

- sie bereits eine bezahlte, funktionierende Mini-Plant besäßen

- sie damit aus dem Stand über eine Einnahmequelle verfügen

- eigene Patente ihre Produktion gewährleisten

- lt. PFS eine konkurrenzfähige Produktion von Kaolin-HPA sichergestellt ist

- PUA bereits heute industrielle Abnehmer beliefert und den Kundenkrteis erweitert, denn

>>Various synthetic sapphire producers have received positive feedback that Polar Sapphire HPA produces synthetic sapphire with lesser flaws in the crystal lattice and more transparent sapphire, enabling sapphire producers to generate higher yields of payable sapphire per kg of HPA and target premium white LED lighting segments<<

FYI z.B. muss diese Meilensteine erst noch erreichen (mit höherem Kapitalbedarf). Ist natürlich nicht ausgeschlossen, aber die Risiken sind imo größer. Jeder sollte sich fragen, ob dafür eine größere "Belohnung" für den FYI-Anleger winkt.

Noch ist es auch für FYI-Fans nicht zu spät umzuschwenken

Trading Spotlight

Lass uns PUA im PUA Thread weiterdiskutieren, sonst flippt "der beobachter" noch aus.

Antwort auf Beitrag Nr.: 60.544.449 von Reiners am 11.05.19 13:38:24Jo, sollten Sie Das hinkriegen,

kann man denke ich unterschreiben.

kann man denke ich unterschreiben.

Acquisition Rationale and Details

Pure Alumina Limited (ASX:PUA) is pleased to advise that it has signed a binding

agreement to acquire leading Toronto-based high purity alumina (HPA) producer

Polar Sapphire Limited, subject to the conditions outlined above.

The acquisition is expected to catapult Pure Alumina into the ranks of global HPA

producers by funding construction of the first 1,000tpa of HPA capacity using

Polar’s world-leading patented process, with commissioning expected to

commence in early 2020.

Polar’s process underpins an extremely low capital cost of US$12m (A$16.7m)

per 1,000tpa of installed capacity and forecast operating costs of just US$6,750/t

(A$9,375/t). This is expected to make Pure Alumina one of the lowest cost

producers of 5N HPA in the world.

Polar has provided detailed breakdowns of its capital and operating cost

forecasts, which have formed the basis for Pure Alumina’s valuations in the

transaction. The capital and operating costs are supported by the results of the

pilot plant now being operated by Polar.

Also wenn man 5N für 50.000 USD/T verkauft und nur 6750 USD/T Herstellungskosten hat. Dann kann man sich ja mal die Marge ausrechnen. (50000-6750)/6750= 640% Marge

-------

Vorteile:

- Man wäre voll durchfinanziert. Keine neuen Aktien in Zukauft, da sehr hoher Cash Flow aus der 1000t/year operation die weiteren Module bezahlen kann.

- Ein Prozess der voll patentiert ist, keine Streitigkeiten mit Altech

- Ein Prozess der funktioniert, nicht wie bei Orbite

- Günstigste Capex weltweit (mit großem Abstand)

- Sehr günstigste Opex 6750 USD/T für 5N ist noch höher zu bewerten als 6467 USD/T für 4N bei FYI

Pure Alumina Limited (ASX:PUA) is pleased to advise that it has signed a binding

agreement to acquire leading Toronto-based high purity alumina (HPA) producer

Polar Sapphire Limited, subject to the conditions outlined above.

The acquisition is expected to catapult Pure Alumina into the ranks of global HPA

producers by funding construction of the first 1,000tpa of HPA capacity using

Polar’s world-leading patented process

, with commissioning expected tocommence in early 2020

.Polar’s process underpins an extremely low capital cost of US$12m (A$16.7m)

per 1,000tpa of installed capacity and forecast operating costs of just US$6,750/t

(A$9,375/t)

. This is expected to make Pure Alumina one of the lowest costproducers of 5N HPA in the world.

Polar has provided detailed breakdowns of its capital and operating cost

forecasts, which have formed the basis for Pure Alumina’s valuations in the

transaction. The capital and operating costs are supported by the results of the

pilot plant now being operated by Polar.

Also wenn man 5N für 50.000 USD/T verkauft und nur 6750 USD/T Herstellungskosten hat. Dann kann man sich ja mal die Marge ausrechnen. (50000-6750)/6750= 640% Marge

-------

Vorteile:

- Man wäre voll durchfinanziert. Keine neuen Aktien in Zukauft, da sehr hoher Cash Flow aus der 1000t/year operation die weiteren Module bezahlen kann.

- Ein Prozess der voll patentiert ist, keine Streitigkeiten mit Altech

- Ein Prozess der funktioniert, nicht wie bei Orbite

- Günstigste Capex weltweit (mit großem Abstand)

- Sehr günstigste Opex 6750 USD/T für 5N ist noch höher zu bewerten als 6467 USD/T für 4N bei FYI

Antwort auf Beitrag Nr.: 60.543.099 von Karong am 11.05.19 09:24:55Du hast es immer noch nicht gepickt oder ?

Von den 30 Mio Aud (EK/FK) wird der Cash Anteil des Kaufpreises bezahlt also 12,6 Mio AUD und die Capex 16,7 Mio AUD (12 Mio USD)

Zusätzlich bekommt Polar 14,5 Mio (bei einem Kurs von 4c) bis zu 16,9 Mio AUD (bei einem Kurs von 10c) in PÙA Shares.

Auch wenn der Kurs bei 20c steht gibt es 169 Mio Aktien für Polar. Also 10c oder hoher ist egal für die Pplar Shares. Natürlich nicht für den 30 mio Capital raise.

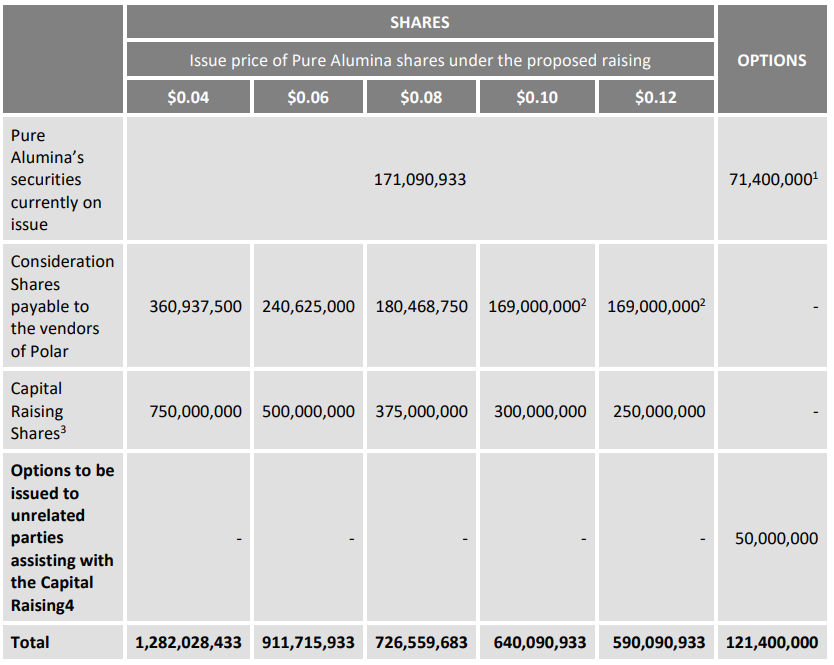

Hier die Übersicht der Sharesentwicklung, wobei hier konservativ gerechnet wurde und 100% EK und kein FK erstmal gerechnet wurde.

-----------

In the event that a proportion of the capital requirements are

funded using debt, the quantity of new Pure Alumina shares to be issued as a

result of the transaction will be reduced.

Also bei einem issue price von 10c und 50/50 EK/FK hätten wir 490 Mio Shares.

Finde ich ganz gut, vor allem da man danach keine neuen Shares mehr ausgeben müsste.

Von den 30 Mio Aud (EK/FK) wird der Cash Anteil des Kaufpreises bezahlt also 12,6 Mio AUD und die Capex 16,7 Mio AUD (12 Mio USD)

Zusätzlich bekommt Polar 14,5 Mio (bei einem Kurs von 4c) bis zu 16,9 Mio AUD (bei einem Kurs von 10c) in PÙA Shares.

Auch wenn der Kurs bei 20c steht gibt es 169 Mio Aktien für Polar. Also 10c oder hoher ist egal für die Pplar Shares. Natürlich nicht für den 30 mio Capital raise.

Hier die Übersicht der Sharesentwicklung, wobei hier konservativ gerechnet wurde und 100% EK und kein FK erstmal gerechnet wurde.

-----------

In the event that a proportion of the capital requirements are

funded using debt, the quantity of new Pure Alumina shares to be issued as a

result of the transaction will be reduced.

Also bei einem issue price von 10c und 50/50 EK/FK hätten wir 490 Mio Shares.

Finde ich ganz gut, vor allem da man danach keine neuen Shares mehr ausgeben müsste.

Antwort auf Beitrag Nr.: 60.543.144 von hero15 am 11.05.19 09:39:14Ich habe ja schon gefragt, wieso nicht Sumitomo Chemicals, die ja so einen Betrag aus der PORTOKASSE bezahlen könnte, diese Firma nicht einfach aufkaufen, oder zumindest darauf aufmerksam geworden sind. Haben die etwas TOMATOES auf den Augen...

Anstelle dessen kommt so ein EX-Goldexplorer ins Spiel und glaubt hier die Welt verändern zu können...

Ich weiss ehrlich gesagt nicht, ob bei FYI mehr die rosa Brille getragen wird oder bei den PUA-Jünglingen... 🤔🙄

Anstelle dessen kommt so ein EX-Goldexplorer ins Spiel und glaubt hier die Welt verändern zu können...

Ich weiss ehrlich gesagt nicht, ob bei FYI mehr die rosa Brille getragen wird oder bei den PUA-Jünglingen... 🤔🙄