NORDEX: Markt Kap. 13 - 20 Mrd. € in den nächsten 24 Monaten (Seite 168)

eröffnet am 09.01.21 23:24:11 von

neuester Beitrag 24.05.24 08:23:47 von

neuester Beitrag 24.05.24 08:23:47 von

Beiträge: 4.848

ID: 1.338.029

ID: 1.338.029

Aufrufe heute: 83

Gesamt: 329.206

Gesamt: 329.206

Aktive User: 1

ISIN: DE000A0D6554 · WKN: A0D655 · Symbol: NDX1

14,040

EUR

-0,14 %

-0,020 EUR

Letzter Kurs 13:11:55 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

| Nordex Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

23.05.24 · Shareribs Anzeige |

22.05.24 · SG Zertifikate Anzeige |

21.05.24 · Shareribs Anzeige |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6380 | +25,10 | |

| 0,9000 | +11,11 | |

| 1,1800 | +7,27 | |

| 2,2300 | +7,21 | |

| 1,3280 | +7,10 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5200 | -10,03 | |

| 1,7500 | -11,62 | |

| 0,9600 | -12,73 | |

| 9,0000 | -15,89 | |

| 0,8420 | -17,45 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 71.230.317 von bödel am 30.03.22 11:25:44Alles steigt, aber nur was alltäglich gebraucht wird, essen trinken tanken heizen. Darin liegt die abzocke der jeweiligen Konzerne. Windräder von Nordex werden nicht täglich immer wieder gekauft. So muss man von Auftrag zu Auftrag handeln und versuchen höhere Preise durchzusetzen . Hinzu gibt's leider auch Konkurrenten. Bei essen trinken und tanken wird auch nur dort gekauft wo es jeweils täglich am billigsten ist

Wie gestern geschrieben. Heute zeigt sich, die grossen glauben doch der Nordexführung im Bezug auf die Margenerhöhung ab 23. Wenn nicht, wird's wieder einstellig

Warum kann man nicht höhere Preise durchsetzen Lebensmittel Energie Benzin alles steigt.

Nur Windräder ist minus Geschäft.

Nur Windräder ist minus Geschäft.

Wenn wir es heute auf Tagesbasis schaffen sollten über dem EMA20 zu schließen, sieht es zu mindestens Charttechnisch gar nicht so verkehrt aus. Dann könnte die Erholung tatsächlich wieder Fahrt aufnehmen.

Haben Sie etwas über die nächste Kapitalerhöhung gesagt? Ob oder wann?

Trading Spotlight

Antwort auf Beitrag Nr.: 71.219.073 von Katte2 am 29.03.22 11:00:38

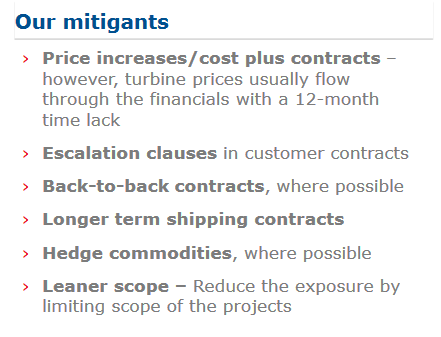

Ich habe nochmal ein bisschen geblättert zum Thema Vertrags-/Preisgestaltung. Aufschluss gibt hier die heutige Präsentation, S. 26, re. u.:

http://ir.nordex-online.com/download/companies/nordex/Presen…

- Cost plus contracts sind Verträge, bei denen sich der Verkaufspreis aus den tatsächlichen Kosten plus einen vereinbarten Aufschlag für den Hersteller ergibt

- Escalation clauses sind Preisgleitklauseln, die das Preisrisiko bei wichtigen Rohstoffen/-materialien auf den Kunden abwälzen (etwa Stahl)

- back-to-back heißt, dass Material und Vorprodukte möglichst sofort mit dem Vertragsabschlusses für eine Tubine etc. gekauft werden; Nachteil ist die hohe Kapitalbindung im Lager bzw. für Vorkasse; bei einem Orderbuch > 1 Jahr durchaus heftig; die Beschaffungstaktik back-to-back ist volkswirtschaftlich gesehen leider ein Inflationstreiber erster Güte, wenn es nämlich alle machen, und das aktuell so, merh oder weniger ...

- langfristige Frachtverträge

- Hedging

- bei "leaner scope" habe ich gestutzt; das würde bedeuten, dass sie die Auftragsannahme einbremsen?

Jedenfalls klingt das Maßnahmenbündel vernünftig. Vieles davon ist in der Bauindustrie üblich. Ein Margen-Blindflug lässt damit weitgehend ausschließen.

Die Maßnahmen dürften konkret darauf hinaus laufen, dass man dem Kunden zu Beginn der Vertragsverhandlung ein Aufschlag- oder Gleitpreis-Modell vorschlägt. Falls der Kunde das aber nicht will, bekommt er seinen Fixpreis, und Nordex sichert sich dann back-to-back und über Hedging so gut es geht ab.

(Warum widerspricht mir eigentlich keiner, wenn ich, wie im vorigen post, über Fixpreise spekuliere? Lest ihr die Präsentationen nicht?)

Zitat von Katte2: Ein wichtiges Thema dürfte weiterhin die Art der Verträge sein, die Nordex beim Verkauf der Gondeln und Blätter abschließt. Falls weiterhin zu Fixpreisen verkauft wurde/wird, ist NDX vom Krieg in der Ukraine kalt erwischt worden, denn er bedeutet über die ohne laufende Inflation hinaus einen zusätzlichen Kostenschub, der umsatzseitig erst sehr verspätet aufgefangen werden kann (Orderbuch ca. 1,3 Jahresumsätze). Generell ist die Prognose kriegsbedingt und auch durch die nur medial abebbende, tatsächlich aber weiter laufende Pandemie (siehe etwa aktuell Lockdown Shangai; hohe Inzidenzen in weiten Teilen der Welt, damit hohes Risiko neuer Varianten ab Herbst) mit erheblicher Unsicherheit behaftet. Ich bleibe an der Seitenlinie. Die Luft ist noch nicht rein.

Ich habe nochmal ein bisschen geblättert zum Thema Vertrags-/Preisgestaltung. Aufschluss gibt hier die heutige Präsentation, S. 26, re. u.:

http://ir.nordex-online.com/download/companies/nordex/Presen…

- Cost plus contracts sind Verträge, bei denen sich der Verkaufspreis aus den tatsächlichen Kosten plus einen vereinbarten Aufschlag für den Hersteller ergibt

- Escalation clauses sind Preisgleitklauseln, die das Preisrisiko bei wichtigen Rohstoffen/-materialien auf den Kunden abwälzen (etwa Stahl)

- back-to-back heißt, dass Material und Vorprodukte möglichst sofort mit dem Vertragsabschlusses für eine Tubine etc. gekauft werden; Nachteil ist die hohe Kapitalbindung im Lager bzw. für Vorkasse; bei einem Orderbuch > 1 Jahr durchaus heftig; die Beschaffungstaktik back-to-back ist volkswirtschaftlich gesehen leider ein Inflationstreiber erster Güte, wenn es nämlich alle machen, und das aktuell so, merh oder weniger ...

- langfristige Frachtverträge

- Hedging

- bei "leaner scope" habe ich gestutzt; das würde bedeuten, dass sie die Auftragsannahme einbremsen?

Jedenfalls klingt das Maßnahmenbündel vernünftig. Vieles davon ist in der Bauindustrie üblich. Ein Margen-Blindflug lässt damit weitgehend ausschließen.

Die Maßnahmen dürften konkret darauf hinaus laufen, dass man dem Kunden zu Beginn der Vertragsverhandlung ein Aufschlag- oder Gleitpreis-Modell vorschlägt. Falls der Kunde das aber nicht will, bekommt er seinen Fixpreis, und Nordex sichert sich dann back-to-back und über Hedging so gut es geht ab.

(Warum widerspricht mir eigentlich keiner, wenn ich, wie im vorigen post, über Fixpreise spekuliere? Lest ihr die Präsentationen nicht?)

Metzler schreibt von einer irrationalen Preispolitik der Hersteller. Ein wachsender Markt, quasi alle anderen Beteiligten verdienen recht gut in diesme Markt. Projektierer, Materiallieferanten, Baufirmen. Nur ein Hersteller wie Nordex eben nicht. Das dürfte sich mindestens bis Jahresende 2022 auch nicht bessern.

Aber sie hoffen, das sich dies aufgrund der Preiserhöhungen in 2023 ändert. Dazu muss man allerdings wissen, das der Spotmarktpreis für Stahl in Europa seit dem Überfall Russlands auf die Ukraine um über 50 % gestiegen ist. Da nützen also auch die vorherigen Preiserhöhungen wohl eher nichts, wenn man keine Preisgleitklauseln für die Rohstoffkomponenten vereinbaren konnte.

Man muss wohl eine weitere Not-Kapitalerhöhung zur Rettung der Firma einkalkulieren.

Aber sie hoffen, das sich dies aufgrund der Preiserhöhungen in 2023 ändert. Dazu muss man allerdings wissen, das der Spotmarktpreis für Stahl in Europa seit dem Überfall Russlands auf die Ukraine um über 50 % gestiegen ist. Da nützen also auch die vorherigen Preiserhöhungen wohl eher nichts, wenn man keine Preisgleitklauseln für die Rohstoffkomponenten vereinbaren konnte.

Man muss wohl eine weitere Not-Kapitalerhöhung zur Rettung der Firma einkalkulieren.

Antwort auf Beitrag Nr.: 71.219.073 von Katte2 am 29.03.22 11:00:38

wenn die Luft rein wäre stände der Kurs längst weit höher

Zitat von Katte2: Ein wichtiges Thema dürfte weiterhin die Art der Verträge sein, die Nordex beim Verkauf der Gondeln und Blätter abschließt. Falls weiterhin zu Fixpreisen verkauft wurde/wird, ist NDX vom Krieg in der Ukraine kalt erwischt worden, denn er bedeutet über die ohne laufende Inflation hinaus einen zusätzlichen Kostenschub, der umsatzseitig erst sehr verspätet aufgefangen werden kann (Orderbuch ca. 1,3 Jahresumsätze). Generell ist die Prognose kriegsbedingt und auch durch die nur medial abebbende, tatsächlich aber weiter laufende Pandemie (siehe etwa aktuell Lockdown Shangai; hohe Inzidenzen in weiten Teilen der Welt, damit hohes Risiko neuer Varianten ab Herbst) mit erheblicher Unsicherheit behaftet. Ich bleibe an der Seitenlinie. Die Luft ist noch nicht rein.

wenn die Luft rein wäre stände der Kurs längst weit höher

Ein wichtiges Thema dürfte weiterhin die Art der Verträge sein, die Nordex beim Verkauf der Gondeln und Blätter abschließt. Falls weiterhin zu Fixpreisen verkauft wurde/wird, ist NDX vom Krieg in der Ukraine kalt erwischt worden, denn er bedeutet über die ohne laufende Inflation hinaus einen zusätzlichen Kostenschub, der umsatzseitig erst sehr verspätet aufgefangen werden kann (Orderbuch ca. 1,3 Jahresumsätze). Generell ist die Prognose kriegsbedingt und auch durch die nur medial abebbende, tatsächlich aber weiter laufende Pandemie (siehe etwa aktuell Lockdown Shangai; hohe Inzidenzen in weiten Teilen der Welt, damit hohes Risiko neuer Varianten ab Herbst) mit erheblicher Unsicherheit behaftet. Ich bleibe an der Seitenlinie. Die Luft ist noch nicht rein.

Den grossen gefällt was Nordex verspricht, ob so kommt wird sich in 23 zeigen. Wenn die grossen überzeugt sind, dann wird der Kurs demnächst über 20 steigen

NORDEX: Markt Kap. 13 - 20 Mrd. € in den nächsten 24 Monaten