GALAN LITHIUM - Explorer mit bemerkenswerten Auftakterfolgen (Seite 17)

eröffnet am 15.01.21 20:45:13 von

neuester Beitrag 13.06.24 14:00:59 von

neuester Beitrag 13.06.24 14:00:59 von

Beiträge: 555

ID: 1.338.917

ID: 1.338.917

Aufrufe heute: 8

Gesamt: 24.616

Gesamt: 24.616

Aktive User: 0

ISIN: AU0000021461 · WKN: A2N4CD · Symbol: 9CH

0,1190

EUR

-2,46 %

-0,0030 EUR

Letzter Kurs 14.06.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

29.05.24 · wO Chartvergleich |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8250 | +25,00 | |

| 0,8906 | +20,35 | |

| 5,6500 | +12,55 | |

| 0,6650 | +9,02 | |

| 1,2500 | +8,70 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7982 | -8,25 | |

| 97,50 | -9,13 | |

| 1,0780 | -9,41 | |

| 12,460 | -16,06 | |

| 0,6600 | -24,57 |

Beitrag zu dieser Diskussion schreiben

Heute wurden in Deutschland 155000 Stücke gehandelt

Da haben wohl ein paar Leute hier mitgelesen und aufgepasst...GLN Pläne:

Phase 1 HMW ab 2025 mit 5400tpa LiCl, Phase 2 HMW ab 2026 mit 15600tpa LiCl, Phase 3 HMW ab 2028 mit 40000tpa LCE, Phase 4 Candelas ab 2030 mit 20000tpa LCE. Dieser Zeitplan basiert auf der Installation und dem Betrieb von 23 Produktionsbohrungen.

Zusammengefasst ab 2030 Produkt mit 21000tpa LiCl und 60000tpa LCE.

Nach den Diskussionen um die Grenzkosten, das SPP und den aktuellen Wert von GLN,

fehlt noch der Ausblick auf die Bewertung nach Phase 4 Nameplate, ca 2032.

Mal sehen, ist bestimmt interessant darüber nachzudenken!

vg gs

Antwort auf Beitrag Nr.: 75.163.294 von gershares am 25.01.24 13:41:48

Ausserdem wurden vom CEO Marktdaten zu China und USA, EU ähnlich bewertet.

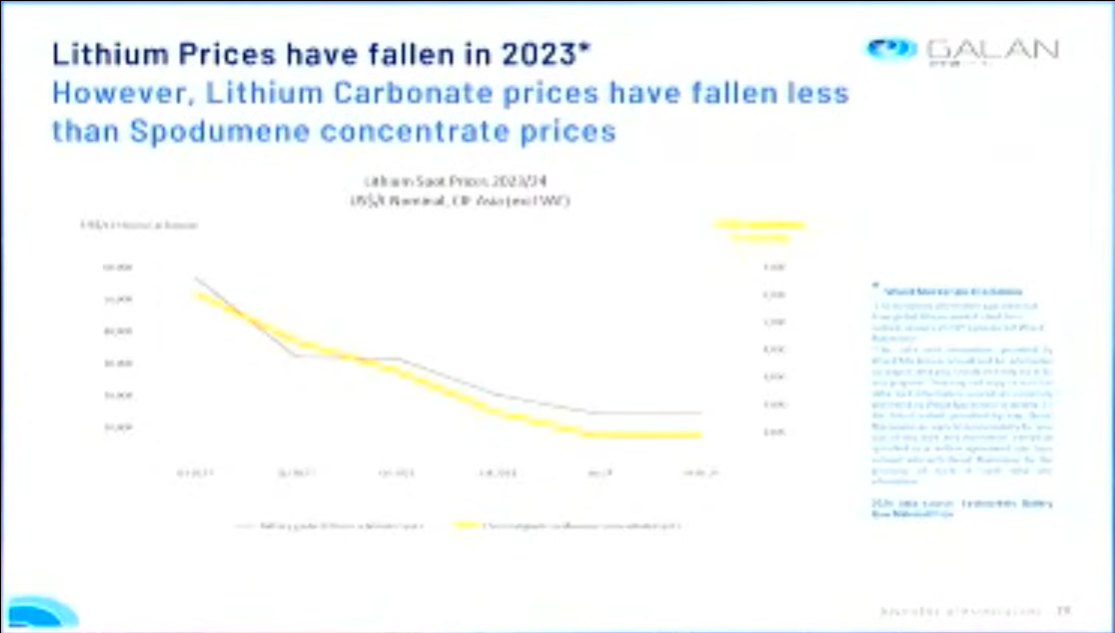

Der CEO meint nach der Folie die er während der Presentation zeigte, dass der LCE Preis weniger schnell gesunken sei als der Spodumen Preis.

Darin steckt ein Teil der Wahrheit über die Lithium Konverter Verteilung und deren Gesamtmenge.

Die Dominanz von Konverterkapazität in China, Korea und Japan, könnte den Flaschenhals bei steigender Nachfrage bilden. Zwar werden weltweit Konverterprojekte initiert und China, Korea und Japan steigern die Kapazitäten, doch könnte das bei etwas zügigerer Nachfrage zum Problem werden. Die Lieferzeiten hin und zurück rund um den Globus, mögliche Wegeprobleme wie zuletzt im roten Meer, könnten den Handel beeiflußen. Das aktuelle Überangebot bei Spodumen hat nicht den selben Charakter wie bei den Solen, die werden direkt verarbeitet und gehen danach nur die Einbahnstraße bis zum End-Kunden.

Was der CEO angesprochen hatte, sind die AISC, die sieht er nicht als festgenagelt an. Er meint es wären geringere Kosten möglich als sie theoretisch in den Studien stehen. Zum Vergleich wurden die Nachbarn am Hombre Muerto genannt. Das wurde zwar nicht von ihm angesprochen, aber ein weiterer Faktor kann die sinkende Inflation sein die zu geringerem Kostenanstieg für die Opex führt. Sinkende Zinsen kann alles unterstützen, was finanziert werden muss. Das kann das gesamte operative Geschäft betreffen, aber auch mögliche Finanzierungen der CAPEX der Folgeprojekte, obwohl dies für Phase 1 und 2 bei erfolgreichem Abschluß mit Glencore, kaum noch eine Rolle spielen dürfte.

Das primäre Anliegen des CEO, war ein steigender LCE Preis, den er fast beschwörend erwartet, um 2025 in den Cashflow zu kommen.

Sollte das anders aussehen, würde Galan trotzdem weiter bestehen.

vg gs

Der CEO bestätigt meine Berechnungen von 14000U$ bis 15000U$, ab dem Gewinn erwirtschaftet wird.

Zitat von gershares: Für das GLN Phase 1 Projekt liegen die Grenzkosten bei einem LCE Preis unter ca U$ 14,000. Ab einem LCE Preis von ca U$ 15,000 sind erste moderate Einnahmen möglich.

[in U$]

14650 CGe LT Li2CO3 Preis

8038U$/mt Netback LiCl....................zu erwartende Einnahmen ca U$ 2,1 Mio

13850 CGe LT Li2CO3 Preis

7546U$/mt Netback LiCl....................zu erwartende Einnahmen ca +-U$ 0

vg gs

Ausserdem wurden vom CEO Marktdaten zu China und USA, EU ähnlich bewertet.

Der CEO meint nach der Folie die er während der Presentation zeigte, dass der LCE Preis weniger schnell gesunken sei als der Spodumen Preis.

Darin steckt ein Teil der Wahrheit über die Lithium Konverter Verteilung und deren Gesamtmenge.

Die Dominanz von Konverterkapazität in China, Korea und Japan, könnte den Flaschenhals bei steigender Nachfrage bilden. Zwar werden weltweit Konverterprojekte initiert und China, Korea und Japan steigern die Kapazitäten, doch könnte das bei etwas zügigerer Nachfrage zum Problem werden. Die Lieferzeiten hin und zurück rund um den Globus, mögliche Wegeprobleme wie zuletzt im roten Meer, könnten den Handel beeiflußen. Das aktuelle Überangebot bei Spodumen hat nicht den selben Charakter wie bei den Solen, die werden direkt verarbeitet und gehen danach nur die Einbahnstraße bis zum End-Kunden.

Was der CEO angesprochen hatte, sind die AISC, die sieht er nicht als festgenagelt an. Er meint es wären geringere Kosten möglich als sie theoretisch in den Studien stehen. Zum Vergleich wurden die Nachbarn am Hombre Muerto genannt. Das wurde zwar nicht von ihm angesprochen, aber ein weiterer Faktor kann die sinkende Inflation sein die zu geringerem Kostenanstieg für die Opex führt. Sinkende Zinsen kann alles unterstützen, was finanziert werden muss. Das kann das gesamte operative Geschäft betreffen, aber auch mögliche Finanzierungen der CAPEX der Folgeprojekte, obwohl dies für Phase 1 und 2 bei erfolgreichem Abschluß mit Glencore, kaum noch eine Rolle spielen dürfte.

Das primäre Anliegen des CEO, war ein steigender LCE Preis, den er fast beschwörend erwartet, um 2025 in den Cashflow zu kommen.

Sollte das anders aussehen, würde Galan trotzdem weiter bestehen.

vg gs

gestrige Präsentation auf der RIU Explorer Conference

ab ca 1h:18min...

ab ca 1h:18min...

Antwort auf Beitrag Nr.: 75.267.786 von IllePille am 13.02.24 08:32:50

Ja

vg gs

Zitat von IllePille: das weißt du bereits heute?

Ja

vg gs

Schön wiederholt...

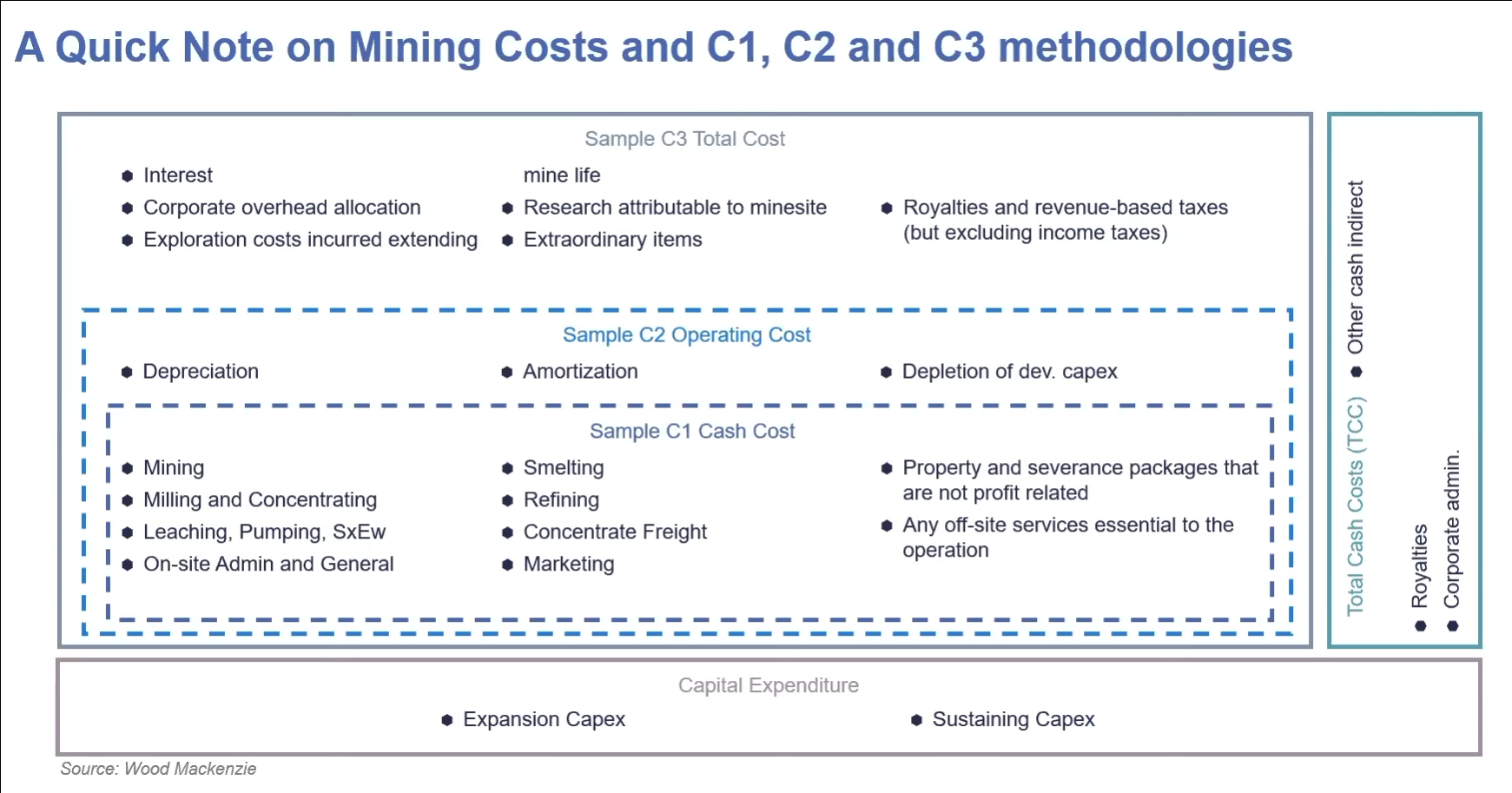

Warum die AISC oder TCC erst jetzt in den Fokus rücken ist mir ein Rätsel, sie sind schon immer der Kern einer Bewertung.

Bei höheren Produktpreisen, bleiben sie für die Marge verantwortlich, als ob das dann unwichtig wäre.

Und nochmal:

Glencore stellt an GLN keine Finanzierungsfaszilität

sondern eine

Vorauszahlungsfaszilität

Frag mal deine Kumpel bei HC?

vg gs

Warum die AISC oder TCC erst jetzt in den Fokus rücken ist mir ein Rätsel, sie sind schon immer der Kern einer Bewertung.

Bei höheren Produktpreisen, bleiben sie für die Marge verantwortlich, als ob das dann unwichtig wäre.

Und nochmal:

Glencore stellt an GLN keine Finanzierungsfaszilität

sondern eine

Vorauszahlungsfaszilität

Frag mal deine Kumpel bei HC?

vg gs

Trading Spotlight

Ein wichtiges Datum sind die All in sustaining cost US $7,000/t LCE

Die liegen beinahe doppelt so hoch wie die operating cost of $US3,510/t LCE

Meine Annahme der AISC wird bestätigt, so dass nach der Canaccord LCE zu LiCl Preisfeststellung für Phase 1 bis H1/2025 ein leicht steigender LCE Preis von großem Vorteil wäre.

absolut und diese Zahl hat weitreichende Implikationen, deren Tragweite vielen nicht bewusst ist, meiner Meinung nach. Was meine ich damit? Um Lithiumangebote auf den Markt zu bekommen (angenommen dies wäre nötig, Stichwort EV-Revolution), dann braucht es in einer Niedrigpreisphase einen Mindestpreis, damit diese Projekte extern finanziert werden. Dieser Mindestpreis muss eine akzeptable interne Zinsrate der getätigten Investition ermöglichen, da sonst Kapitalgeber zurückhaltend oder zu nur zu schlechten Konditionen Kapital bereitstellen. Die oft von den Unternehmen in Studien dargestellten "operating costs", oder auch Cash-Kosten der Produktion (C1) lassen in Bezug auf die finanzielle Machbarkeit keine belastbaren Rückschlüsse zu. Hier muss man besser die AISC-Kosten zugrunde legen. In letzter Zeit haben viele Analysten auf diesen Umstand hingewiesen (Euroz Hartleys' Trent Barnett, Wilsons Advisorys' Sam Catalano, etc...). Sie begründen deshalb, dass es höhere incentive prices benötigt.

Die hier von Galan erwähnten 7000 USD je Tonnne sind eine deutliche Hausnummer und auch Warnung zugleich: denn das Projekt gehört mit seiner hochgradigen Brine-Ressource und den geringen Verunreinigungen zu den atttrakivsten und im Abbau kostengünstigsten Lithiumressourcen aus Solen weltweit. Sicherlich schagen die Größenvorteile einer Produktion von nur 5ktpa noch nicht voll zu Buche. Aber auch der Blick auf größere Projekte zeigt, wie hoch die Kosten in der Industrie schon sind und dass Galans Angaben ins Bild passen. Laut Jahresbericht von Allkem/Arcadium liegen die operativen Kosten der Olaroz-Anlage (17ktpa) bei 5000 USD.

https://www.allkem.co/news/fy23-full-year-financial-results. Ein vielsagendes Zitat daraus (S.22):

During a strengthening pricing environment we still

retained a strong focus on cost management. Despite

these efforts, cost of sales of US$5,014 per tonne was

17% higher than FY22 due to inflationary cost pressures

and the removal of local incentives.

Im Berichtszeitraum lagen die Preise noch bei US$43,981/t. Aktuell liegt der Spotpreis aber bei ca US$13.5007/t... Olaroz dürfte schon bald an der Breakeven-Schwelle liegen!

Ein User im HC Forum hat berechnet, dass Galans Stage 1 mit aktuellen Preisen finanziell kaum attraktiv ist:

https://hotcopper.com.au/threads/ann-presentation-riu-freman…

Für mich folgt daraus, dass der aktuelle Lithiumkarbonat-Preis zu gering zu sein scheint (13.500 USD/T Lithiumkarbonat), um Produktionsanreize zu setzen. Werden wir deshalb vielleicht schon sehr bald deutlich ansteigende Preise sehen? Ich meine ja. Sollte dies aber noch dauern, dann sehe ich für einige Entwickler kaum Chancen hier zu bestehen. Es wird sich zeigen, was das für GLN im Hinblick auf die Finanzierungsfaszilität von Glencore bedeutet.

Die liegen beinahe doppelt so hoch wie die operating cost of $US3,510/t LCE

Meine Annahme der AISC wird bestätigt, so dass nach der Canaccord LCE zu LiCl Preisfeststellung für Phase 1 bis H1/2025 ein leicht steigender LCE Preis von großem Vorteil wäre.

absolut und diese Zahl hat weitreichende Implikationen, deren Tragweite vielen nicht bewusst ist, meiner Meinung nach. Was meine ich damit? Um Lithiumangebote auf den Markt zu bekommen (angenommen dies wäre nötig, Stichwort EV-Revolution), dann braucht es in einer Niedrigpreisphase einen Mindestpreis, damit diese Projekte extern finanziert werden. Dieser Mindestpreis muss eine akzeptable interne Zinsrate der getätigten Investition ermöglichen, da sonst Kapitalgeber zurückhaltend oder zu nur zu schlechten Konditionen Kapital bereitstellen. Die oft von den Unternehmen in Studien dargestellten "operating costs", oder auch Cash-Kosten der Produktion (C1) lassen in Bezug auf die finanzielle Machbarkeit keine belastbaren Rückschlüsse zu. Hier muss man besser die AISC-Kosten zugrunde legen. In letzter Zeit haben viele Analysten auf diesen Umstand hingewiesen (Euroz Hartleys' Trent Barnett, Wilsons Advisorys' Sam Catalano, etc...). Sie begründen deshalb, dass es höhere incentive prices benötigt.

Die hier von Galan erwähnten 7000 USD je Tonnne sind eine deutliche Hausnummer und auch Warnung zugleich: denn das Projekt gehört mit seiner hochgradigen Brine-Ressource und den geringen Verunreinigungen zu den atttrakivsten und im Abbau kostengünstigsten Lithiumressourcen aus Solen weltweit. Sicherlich schagen die Größenvorteile einer Produktion von nur 5ktpa noch nicht voll zu Buche. Aber auch der Blick auf größere Projekte zeigt, wie hoch die Kosten in der Industrie schon sind und dass Galans Angaben ins Bild passen. Laut Jahresbericht von Allkem/Arcadium liegen die operativen Kosten der Olaroz-Anlage (17ktpa) bei 5000 USD.

https://www.allkem.co/news/fy23-full-year-financial-results. Ein vielsagendes Zitat daraus (S.22):

During a strengthening pricing environment we still

retained a strong focus on cost management. Despite

these efforts, cost of sales of US$5,014 per tonne was

17% higher than FY22 due to inflationary cost pressures

and the removal of local incentives.

Im Berichtszeitraum lagen die Preise noch bei US$43,981/t. Aktuell liegt der Spotpreis aber bei ca US$13.5007/t... Olaroz dürfte schon bald an der Breakeven-Schwelle liegen!

Ein User im HC Forum hat berechnet, dass Galans Stage 1 mit aktuellen Preisen finanziell kaum attraktiv ist:

https://hotcopper.com.au/threads/ann-presentation-riu-freman…

Für mich folgt daraus, dass der aktuelle Lithiumkarbonat-Preis zu gering zu sein scheint (13.500 USD/T Lithiumkarbonat), um Produktionsanreize zu setzen. Werden wir deshalb vielleicht schon sehr bald deutlich ansteigende Preise sehen? Ich meine ja. Sollte dies aber noch dauern, dann sehe ich für einige Entwickler kaum Chancen hier zu bestehen. Es wird sich zeigen, was das für GLN im Hinblick auf die Finanzierungsfaszilität von Glencore bedeutet.

Antwort auf Beitrag Nr.: 75.267.171 von gershares am 13.02.24 01:14:06Millionen Volumen folgen der "Berechnung"!

das weißt du bereits heute?

Deiner "Logik" zufolge müsste das SPP jedenfalls ein durchschlagender Erfolg werden. Oder alle außer dir wären so dumm, dieses Schnäppchen nicht zu erkennen.

das weißt du bereits heute?

Deiner "Logik" zufolge müsste das SPP jedenfalls ein durchschlagender Erfolg werden. Oder alle außer dir wären so dumm, dieses Schnäppchen nicht zu erkennen.

Presentation

https://wcsecure.weblink.com.au/pdf/GLN/02771892.pdfGlencore, Due diligence continues to progress, site visit completed

Der umfangreichere Teil site visit, der due dilligence wurde schon abgeschlossen.

Ein wichtiges Datum sind die All in sustaining cost US $7,000/t LCE

Die liegen beinahe doppelt so hoch wie die operating cost of $US3,510/t LCE

Meine Annahme der AISC wird bestätigt, so dass nach der Canaccord LCE zu LiCl Preisfeststellung für Phase 1 bis H1/2025 ein leicht steigender LCE Preis von großem Vorteil wäre.

Entlastend für GLN wirkt der Satz auf der Glencor Seite:

Glencore has also offered to provide or facilitate a Financing Prepayment Facility up to US$ 100 million

Glencore bietet ein advance payment an, das erst später von GLN mit Produkt bezahlt wird.

Wenn Glencore das Kapital frei gibt, sind es in diesem Sinne Vorabzahlungen für Produkt, die bei GLN als Einnahmen wirken.

Ein Glencore Vertrauensvorschuß auf die erfolgreiche Umsetzung der Phase 1.

GLN hat seinen Eigenanteil durch das Placement eingebracht. Glencore wird noch etwas Zeit brauchen um die wirtschaftliche und rechtliche due dilligence mit GLN zusammen abzuschließen. Das Ergebnis steht für mich fest, Glencore in der Größenordung von ca 220Mrd Umsatz pro Jahr, wird sich den qualitativ drittbesten für sie erreichbaren Salar HMW mindestens für 5 Jahre ab Produktion bis 2030, sichern.

Bei positivem Ergebnis, sollte sich das im GLN Chart bemerkbar machen.

vg gs

Antwort auf Beitrag Nr.: 75.261.897 von IllePille am 12.02.24 09:50:30Dein Rat in Ehren...

Bei GLN läuft eine umfangreiche Abstimmung, Millionen Volumen folgen der "Berechnung"!

vg gs

Bei GLN läuft eine umfangreiche Abstimmung, Millionen Volumen folgen der "Berechnung"!

vg gs

Antwort auf Beitrag Nr.: 75.260.928 von gershares am 11.02.24 23:47:49

abschließend ein wohlmeinender Rat bzgl deiner "Berechnungen": mach niemals den Praxistest

abschließend ein wohlmeinender Rat bzgl deiner "Berechnungen": mach niemals den Praxistest

GALAN LITHIUM - Explorer mit bemerkenswerten Auftakterfolgen