Klöckner&Co auf langfristiger Basis investieren? - 500 Beiträge pro Seite (Seite 89)

eröffnet am 23.07.06 10:35:19 von

neuester Beitrag 07.05.24 17:04:22 von

neuester Beitrag 07.05.24 17:04:22 von

Beiträge: 46.210

ID: 1.072.617

ID: 1.072.617

Aufrufe heute: 29

Gesamt: 4.167.597

Gesamt: 4.167.597

Aktive User: 0

ISIN: DE000KC01000 · WKN: KC0100

6,4300

EUR

-2,65 %

-0,1750 EUR

Letzter Kurs 10:49:19 Lang & Schwarz

Neuigkeiten

07.05.24 · wallstreetONLINE Redaktion |

| Kloeckner Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

07.05.24 · wO Newsflash |

07.05.24 · dpa-AFX |

Ihre wichtigsten Termine: Ferrari, Disney, Infineon, Teamviewer, DHL, Lyft, Sixt & Metro legen Zahlen vor!

Ihre wichtigsten Termine: Ferrari, Disney, Infineon, Teamviewer, DHL, Lyft, Sixt & Metro legen Zahlen vor!Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 42,93 | +19,98 | |

| 247,15 | +16,31 | |

| 3.200,00 | +15,90 | |

| 12,040 | +11,38 | |

| 49,73 | +10,51 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 33,00 | -7,30 | |

| 2,1200 | -9,40 | |

| 9,0100 | -9,49 | |

| 4,6500 | -10,23 | |

| 4,00 | -13,62 |

Antwort auf Beitrag Nr.: 59.972.611 von jerobeam am 27.02.19 07:39:52

In der Tat, die kommenden drei Monate dürften sehr spannend werden.

Erstmal schauen, was die Zahlen in 2 Wochen bringen werden. Ich rechne damit, dass wir leicht positiv überrascht werden, d.h. konkret

- ein EBITDA von etwa 235 Mio,

-ein Gewinn nahe dem Vorjahresniveau (102 Mio) und

-eine Dividende von mind. 30 Cent.

Der Absatz über digitale Kanäle sollte -wenn überhaupt- nur

-um etwa 1% gestiegen sein.

Der Jahresausblick 2019 dürfte in Anbetracht der Prognose für Q1 2019 eher deutlich negativ ausfallen, so in etwa 50% niedriger als 2018, was leider verhindern wird, dass der Aktienkurs sich nachhaltig erholt. Nach unten ist der Kurs offenbar bei etwa 6 Euro relativ gut abgesichert und viel Negatives ist ja schon eingepreist.

Abhilfe kann hierbei nur ein positiver Newsflow auf dem Gebiet der Digitalisierung leisten. Rühl muss endlich LIEFERN! Er bzw. Wegmann können nicht bei der Analystenkonferenz wieder einfach nur behaupten, dass sie immer noch mit potenziellen Venture Capital Gebern im Gespräch sind.

Darüber hinaus interessiert mich, warum ein Finanzvorstand vorzeitig das Unternehmen verlässt, und dieser nicht durch einen Neuen ersetzt wird. Was haben die Herren für Pläne?

Zitat von jerobeam:Zitat von Funky-Phenomena: Ich warte noch bis zur HV im Mai und werde dann entscheiden, ob ich bleibe oder aussteige.

Bis dahin wird sich wahrscheinlich auch konkretisieren ob Loh die 30% überschreiten möchte oder nicht. Die Vorerwerbe zu höheren Kursen (~7.30 EUR) fallen ab Ende April wegen 6M-Frist weg, wenn der Kurs dann um die 7 oder darunter liegt riskiert er mit einem Pflichtangebot nicht Unmengen Aktien angedient zu bekommen.

In der Tat, die kommenden drei Monate dürften sehr spannend werden.

Erstmal schauen, was die Zahlen in 2 Wochen bringen werden. Ich rechne damit, dass wir leicht positiv überrascht werden, d.h. konkret

- ein EBITDA von etwa 235 Mio,

-ein Gewinn nahe dem Vorjahresniveau (102 Mio) und

-eine Dividende von mind. 30 Cent.

Der Absatz über digitale Kanäle sollte -wenn überhaupt- nur

-um etwa 1% gestiegen sein.

Der Jahresausblick 2019 dürfte in Anbetracht der Prognose für Q1 2019 eher deutlich negativ ausfallen, so in etwa 50% niedriger als 2018, was leider verhindern wird, dass der Aktienkurs sich nachhaltig erholt. Nach unten ist der Kurs offenbar bei etwa 6 Euro relativ gut abgesichert und viel Negatives ist ja schon eingepreist.

Abhilfe kann hierbei nur ein positiver Newsflow auf dem Gebiet der Digitalisierung leisten. Rühl muss endlich LIEFERN! Er bzw. Wegmann können nicht bei der Analystenkonferenz wieder einfach nur behaupten, dass sie immer noch mit potenziellen Venture Capital Gebern im Gespräch sind.

Darüber hinaus interessiert mich, warum ein Finanzvorstand vorzeitig das Unternehmen verlässt, und dieser nicht durch einen Neuen ersetzt wird. Was haben die Herren für Pläne?

Antwort auf Beitrag Nr.: 59.975.161 von Funky-Phenomena am 27.02.19 11:31:58Funky,

Ojaaaaa was haben die Herren für Pläne???

Was könnte denn noch passieren?

Z.B.:

Stahlo wird an Klöcko verkauft oder eingebracht gegen eine Kapitalerhöhung....der dortige kfm. Leiter wird dann Finanzvorstand.

Klöcko wird mit der Stahlhandelssparte von Thyssen fusioniert...und schwupps hat man einen Finanzvorstand....usw...

An eine Übernahme durch Loh glaube ich nicht mehr....Bruzzi

Bruzzi

Ojaaaaa was haben die Herren für Pläne???

Was könnte denn noch passieren?

Z.B.:

Stahlo wird an Klöcko verkauft oder eingebracht gegen eine Kapitalerhöhung....der dortige kfm. Leiter wird dann Finanzvorstand.

Klöcko wird mit der Stahlhandelssparte von Thyssen fusioniert...und schwupps hat man einen Finanzvorstand....usw...

An eine Übernahme durch Loh glaube ich nicht mehr....Bruzzi

Bruzzi

Interessantes Interview mit Rühl, auch wenn darin noch nichts Neues zum Thema 'Stand XOM' zu hören ist, kann es zum Verständnis des Geschäftsmodells und damit zusammenhängenden Herausforderungen beitragen:

https://www.youtube.com/watch?v=2Q_95n18nQU

Angeblich soll lt. Rühl der Zuspruch enorm sein und über XOM schon 6 Mio Orders abgewickelt worden sein. Glaube ich aber nicht, muss ein Missverständnis sein.

Darüber hinaus sollen bereits 25% des Umsatzes über digitale Kanäle erwirtschaftet werden.

Anzahl Mitarbeiter Klöckneri 90 und XOM 50 - in den USA wurde XOM auch bereits gelauncht.

https://www.youtube.com/watch?v=2Q_95n18nQU

Angeblich soll lt. Rühl der Zuspruch enorm sein und über XOM schon 6 Mio Orders abgewickelt worden sein. Glaube ich aber nicht, muss ein Missverständnis sein.

Darüber hinaus sollen bereits 25% des Umsatzes über digitale Kanäle erwirtschaftet werden.

Anzahl Mitarbeiter Klöckneri 90 und XOM 50 - in den USA wurde XOM auch bereits gelauncht.

Antwort auf Beitrag Nr.: 60.014.831 von Funky-Phenomena am 04.03.19 14:49:29Toll, dass Du da so schnell drauf gestoßen bist.

Hier nochmal verlinkt: https://www.youtube.com/watch?v=2Q_95n18nQU

Hier nochmal verlinkt: https://www.youtube.com/watch?v=2Q_95n18nQU

Antwort auf Beitrag Nr.: 60.015.182 von Der Tscheche am 04.03.19 15:27:32..bin ich zu "altmodisch", wenn ich es seltsam finde, wenn der Moderator den Rühl so platt duzt...??

Ansonsten sehr spannendes Interview...

Ansonsten sehr spannendes Interview...

Trading Spotlight

Antwort auf Beitrag Nr.: 60.015.227 von Zimtzicke am 04.03.19 15:35:29Haha - vielleicht hat ihn ja Herr Rühl darum gebeten, weil er gemeint hat, dass er dann zumindest vom Kopf her wie ein Millenial rüber kommt...

Antwort auf Beitrag Nr.: 60.014.831 von Funky-Phenomena am 04.03.19 14:49:29

Also ich hab's so gehört, dass es nicht 5 (oder 6) Mio. Orders, sondern ein Umsatzvolumen von 5 Mio.€ ist.

UND was den Zuspruch bzw. das Interesse anbelangt, denke ich, dass sich das sehr stark im Rahmen hält, denn so, wie er mehfach und fast schon überhastet betont hat, dass das Interesse "riesig" sei, macht man es nur, wenn man nicht das Gegenteil zugeben will aber auch kein abgebrühter Verkäufer ist, der schamlos herumlügt. Dass er hier keine Zahlen genannt hat spricht ja auch Bände...

Zitat von Funky-Phenomena: Interessantes Interview mit Rühl, auch wenn darin noch nichts Neues zum Thema 'Stand XOM' zu hören ist, kann es zum Verständnis des Geschäftsmodells und damit zusammenhängenden Herausforderungen beitragen:

https://www.youtube.com/watch?v=2Q_95n18nQU

Angeblich soll lt. Rühl der Zuspruch enorm sein und über XOM schon 6 Mio Orders abgewickelt worden sein. Glaube ich aber nicht, muss ein Missverständnis sein.

Darüber hinaus sollen bereits 25% des Umsatzes über digitale Kanäle erwirtschaftet werden.

Anzahl Mitarbeiter Klöckneri 90 und XOM 50 - in den USA wurde XOM auch bereits gelauncht.

Also ich hab's so gehört, dass es nicht 5 (oder 6) Mio. Orders, sondern ein Umsatzvolumen von 5 Mio.€ ist.

UND was den Zuspruch bzw. das Interesse anbelangt, denke ich, dass sich das sehr stark im Rahmen hält, denn so, wie er mehfach und fast schon überhastet betont hat, dass das Interesse "riesig" sei, macht man es nur, wenn man nicht das Gegenteil zugeben will aber auch kein abgebrühter Verkäufer ist, der schamlos herumlügt. Dass er hier keine Zahlen genannt hat spricht ja auch Bände...

Antwort auf Beitrag Nr.: 60.016.472 von Der Tscheche am 04.03.19 17:22:07Richtig - 6 Mio. Ordervolumen über XOM seite Februar 2018 - Währung Euro oder US-Dollar unklar.

Das sind ca. 0,1 % des gesamten Umsatzes von Klöckner&Co. Im Grunde heute nicht der Rede wert. Aus den weiteren Ausführungen des "Matching per Hand" wird klar, das das noch ein Zuschussgeschäft ist.

Funky-Phenomena bleibt aber wohl bei seiner irrigen Meinung. Aus meiner Sicht kommt es auf Klöckner-i an - also die Digitalisierung im eigenen Geschäft.

Herr Rühl sagt selbst, das es auf XOM keine Bevorteilung von Klöckner & Co. gibt - ist ja auch logisch. Aber dennoch wird ein Ausbau wohl nur dann funktionieren, wenn der Anteilsbesitz nicht mehr bei Klöckner & Co. liegt. Damit stellt sich dann die Frage, was man als Klöckner & Co. Aktionär von so einer offenen Plattform hat. Der Preiswettbewerb wird durch die gestiegene Transparenz damit ja eher noch höher als heute.

Klöckner-i ist da anders. Ziel ist es, das damit Mitarbeiterkapazitäten im Verkauf frei werden und sich die Mitarbeiter dann um andere absatzfördernde Bedürfnisse des Kunden oder um Kundenakquise kümmern könnnen.

Das sind ca. 0,1 % des gesamten Umsatzes von Klöckner&Co. Im Grunde heute nicht der Rede wert. Aus den weiteren Ausführungen des "Matching per Hand" wird klar, das das noch ein Zuschussgeschäft ist.

Funky-Phenomena bleibt aber wohl bei seiner irrigen Meinung. Aus meiner Sicht kommt es auf Klöckner-i an - also die Digitalisierung im eigenen Geschäft.

Herr Rühl sagt selbst, das es auf XOM keine Bevorteilung von Klöckner & Co. gibt - ist ja auch logisch. Aber dennoch wird ein Ausbau wohl nur dann funktionieren, wenn der Anteilsbesitz nicht mehr bei Klöckner & Co. liegt. Damit stellt sich dann die Frage, was man als Klöckner & Co. Aktionär von so einer offenen Plattform hat. Der Preiswettbewerb wird durch die gestiegene Transparenz damit ja eher noch höher als heute.

Klöckner-i ist da anders. Ziel ist es, das damit Mitarbeiterkapazitäten im Verkauf frei werden und sich die Mitarbeiter dann um andere absatzfördernde Bedürfnisse des Kunden oder um Kundenakquise kümmern könnnen.

Klöckner hat auch ein Markenproblem, wenn ich nach XOM im Internet Suche kommt zuerst Exxon.

Ich denke es wird noch ein paar Jahre dauern, bis XOM Materials Markt relevant wird.

Ein Dutzend Marktteilnehmer wird ihre Server ohnehin im AWS haben.

Also egal wie sich Klöckner entwickelt, Amazon wird davon auch profitieren.

Erfolgreiche Software Firmen, sind Herr vom Code - Klöckner scheint bei XOM fremd gegangen zu sein.

Software Entwicklung sollte eine Daueraufgabe sein. Um Sprint für Sprint besser zu werden.

Dass man Talent und Zeit von einem Startup dazukauft, fair enough, doch Dauerzustand sollte das nicht werden.

https://www.applicoinc.com/work/klockner-co-se/

Ich wünsche Klöckner viel Glück beim weiteren Betrieb, Ausbau und Aufbau dieser Infrastruktur.

Für den Moment bin ich Zuschauer.

Ich denke es wird noch ein paar Jahre dauern, bis XOM Materials Markt relevant wird.

Ein Dutzend Marktteilnehmer wird ihre Server ohnehin im AWS haben.

Also egal wie sich Klöckner entwickelt, Amazon wird davon auch profitieren.

Erfolgreiche Software Firmen, sind Herr vom Code - Klöckner scheint bei XOM fremd gegangen zu sein.

Software Entwicklung sollte eine Daueraufgabe sein. Um Sprint für Sprint besser zu werden.

Dass man Talent und Zeit von einem Startup dazukauft, fair enough, doch Dauerzustand sollte das nicht werden.

https://www.applicoinc.com/work/klockner-co-se/

Ich wünsche Klöckner viel Glück beim weiteren Betrieb, Ausbau und Aufbau dieser Infrastruktur.

Für den Moment bin ich Zuschauer.

Antwort auf Beitrag Nr.: 60.016.472 von Der Tscheche am 04.03.19 17:22:07

ich denke, dass man den Umsatz über XOM vernachlässigen kann, weil er minimal ist. Markus Ketter, der Finanzvorstand, hat im vorletzten Quartal etwas von 1 Mio. Euro dahergestammelt.

Der angebliche Zuspruch kommt eher von den Digi-Fans & Digi-Lobby, die Klöckner als Vorreiter sehen und Rühl mittlerweile fast zu einem Star erkoren haben. In der Stahlbranche hingegen scheint allerdings XOM nicht ganz so gut anzukommen, wenn man am Schluss genau hinhört, was Rühl über die Digitalisierung sagt. Er wünscht sich nämlich, dass die Firmen (Händler, Produzenten) sich stärker für Digitalisierung öffnen. Das hört sich für mich so an, als wäre er mit der Entwicklung nicht zufrieden.

Zitat von Der Tscheche:Zitat von Funky-Phenomena: Interessantes Interview mit Rühl, auch wenn darin noch nichts Neues zum Thema 'Stand XOM' zu hören ist, kann es zum Verständnis des Geschäftsmodells und damit zusammenhängenden Herausforderungen beitragen:

https://www.youtube.com/watch?v=2Q_95n18nQU

Angeblich soll lt. Rühl der Zuspruch enorm sein und über XOM schon 6 Mio Orders abgewickelt worden sein. Glaube ich aber nicht, muss ein Missverständnis sein.

Darüber hinaus sollen bereits 25% des Umsatzes über digitale Kanäle erwirtschaftet werden.

Anzahl Mitarbeiter Klöckneri 90 und XOM 50 - in den USA wurde XOM auch bereits gelauncht.

Also ich hab's so gehört, dass es nicht 5 (oder 6) Mio. Orders, sondern ein Umsatzvolumen von 5 Mio.€ ist.

UND was den Zuspruch bzw. das Interesse anbelangt, denke ich, dass sich das sehr stark im Rahmen hält, denn so, wie er mehfach und fast schon überhastet betont hat, dass das Interesse "riesig" sei, macht man es nur, wenn man nicht das Gegenteil zugeben will aber auch kein abgebrühter Verkäufer ist, der schamlos herumlügt. Dass er hier keine Zahlen genannt hat spricht ja auch Bände...

ich denke, dass man den Umsatz über XOM vernachlässigen kann, weil er minimal ist. Markus Ketter, der Finanzvorstand, hat im vorletzten Quartal etwas von 1 Mio. Euro dahergestammelt.

Der angebliche Zuspruch kommt eher von den Digi-Fans & Digi-Lobby, die Klöckner als Vorreiter sehen und Rühl mittlerweile fast zu einem Star erkoren haben. In der Stahlbranche hingegen scheint allerdings XOM nicht ganz so gut anzukommen, wenn man am Schluss genau hinhört, was Rühl über die Digitalisierung sagt. Er wünscht sich nämlich, dass die Firmen (Händler, Produzenten) sich stärker für Digitalisierung öffnen. Das hört sich für mich so an, als wäre er mit der Entwicklung nicht zufrieden.

Antwort auf Beitrag Nr.: 60.019.490 von matjung am 04.03.19 23:04:57

Das sehe ich nicht so problematisch. Man sollte zu diesem Zeitpunkt die Website (Frontend) nicht überbewerten. Die Herausforderung ist eher, und das sagt auch Rühl im Interview, die Normierung der Artikel und unterschiedliche ERP Systeme. Das ist ein großer Aufwand und erfordert zudem viel Fachpersonal und Zeit. Man muss auch bedenken, dass es bei Klöckner unterschiedliche Länder und damit unterschiedliche Kulturen und Standards sind. Und weil das alles für alle Beteiligten völlig neu ist, passieren Fehler, die Zeit kosten.

Zitat von matjung: Klöckner hat auch ein Markenproblem, wenn ich nach XOM im Internet Suche kommt zuerst Exxon.

Ich denke es wird noch ein paar Jahre dauern, bis XOM Materials Markt relevant wird.

Ein Dutzend Marktteilnehmer wird ihre Server ohnehin im AWS haben.

Also egal wie sich Klöckner entwickelt, Amazon wird davon auch profitieren.

Erfolgreiche Software Firmen, sind Herr vom Code - Klöckner scheint bei XOM fremd gegangen zu sein.

Software Entwicklung sollte eine Daueraufgabe sein. Um Sprint für Sprint besser zu werden.

Dass man Talent und Zeit von einem Startup dazukauft, fair enough, doch Dauerzustand sollte das nicht werden.

https://www.applicoinc.com/work/klockner-co-se/

Ich wünsche Klöckner viel Glück beim weiteren Betrieb, Ausbau und Aufbau dieser Infrastruktur.

Für den Moment bin ich Zuschauer.

Das sehe ich nicht so problematisch. Man sollte zu diesem Zeitpunkt die Website (Frontend) nicht überbewerten. Die Herausforderung ist eher, und das sagt auch Rühl im Interview, die Normierung der Artikel und unterschiedliche ERP Systeme. Das ist ein großer Aufwand und erfordert zudem viel Fachpersonal und Zeit. Man muss auch bedenken, dass es bei Klöckner unterschiedliche Länder und damit unterschiedliche Kulturen und Standards sind. Und weil das alles für alle Beteiligten völlig neu ist, passieren Fehler, die Zeit kosten.

Antwort auf Beitrag Nr.: 60.016.877 von Wertefinder1 am 04.03.19 17:51:38

Da haben wir wohl unterschiedliche Meinungen. Für mich ist die Entwicklung der Plattform XOM entscheidend, alles andere sind Nebenschauplätze. Der Kunde will XOM und er wird sie auch früher oder später bekommen - daran führt kein Weg vorbei.

Der Interviewer hat in einem Punkt seine Hausaufgaben nicht gemacht, denn diesbezüglich hätte ich mir konkrete Antworten von Rühl gewünscht: Selbstverständlich muss Rühl schnell zusehen, dass er KCOs Eigentumsanteil an XOM GmbH auf < 50% reduziert, damit das größte Hindernis für XOM beseitigt ist. Aber genau hier liegt ja das Problem: Es tut sich nichts! Seit mehreren Quartalen wird immer nur angekündigt, dass die 1. bzw. 2. Fianzierungsrunde beinahe abgeschlossen sei, aber letztendlch wird immer nur verzögert und auf das nächste Quartal verwiesen.

Und wenn nächste Woche wieder so ein Herumgeeiere vom Vorstand kommt, dann ist die Enttäuschung groß.

Zitat von Wertefinder1: Richtig - 6 Mio. Ordervolumen über XOM seite Februar 2018 - Währung Euro oder US-Dollar unklar.

Das sind ca. 0,1 % des gesamten Umsatzes von Klöckner&Co. Im Grunde heute nicht der Rede wert. Aus den weiteren Ausführungen des "Matching per Hand" wird klar, das das noch ein Zuschussgeschäft ist.

Funky-Phenomena bleibt aber wohl bei seiner irrigen Meinung. Aus meiner Sicht kommt es auf Klöckner-i an - also die Digitalisierung im eigenen Geschäft.

Herr Rühl sagt selbst, das es auf XOM keine Bevorteilung von Klöckner & Co. gibt - ist ja auch logisch. Aber dennoch wird ein Ausbau wohl nur dann funktionieren, wenn der Anteilsbesitz nicht mehr bei Klöckner & Co. liegt. Damit stellt sich dann die Frage, was man als Klöckner & Co. Aktionär von so einer offenen Plattform hat. Der Preiswettbewerb wird durch die gestiegene Transparenz damit ja eher noch höher als heute.

Klöckner-i ist da anders. Ziel ist es, das damit Mitarbeiterkapazitäten im Verkauf frei werden und sich die Mitarbeiter dann um andere absatzfördernde Bedürfnisse des Kunden oder um Kundenakquise kümmern könnnen.

Da haben wir wohl unterschiedliche Meinungen. Für mich ist die Entwicklung der Plattform XOM entscheidend, alles andere sind Nebenschauplätze. Der Kunde will XOM und er wird sie auch früher oder später bekommen - daran führt kein Weg vorbei.

Der Interviewer hat in einem Punkt seine Hausaufgaben nicht gemacht, denn diesbezüglich hätte ich mir konkrete Antworten von Rühl gewünscht: Selbstverständlich muss Rühl schnell zusehen, dass er KCOs Eigentumsanteil an XOM GmbH auf < 50% reduziert, damit das größte Hindernis für XOM beseitigt ist. Aber genau hier liegt ja das Problem: Es tut sich nichts! Seit mehreren Quartalen wird immer nur angekündigt, dass die 1. bzw. 2. Fianzierungsrunde beinahe abgeschlossen sei, aber letztendlch wird immer nur verzögert und auf das nächste Quartal verwiesen.

Und wenn nächste Woche wieder so ein Herumgeeiere vom Vorstand kommt, dann ist die Enttäuschung groß.

Vielleicht habt Ihr ja beide ein Stück weit Recht wenn man so will bzw. beide Unrecht, denn sowohl die eigene Online-Plattform als auch XOM sind extrem wichtig für die Weiterentwicklung des Geschäfts.

Antwort auf Beitrag Nr.: 60.019.490 von matjung am 04.03.19 23:04:57Tipp: Begrenze die Suche auf deutschsprachige Ergebnisse. Du kannst deine Suchsprache in den Einstellungen ändern.

XOM wird nur dann ein Erfolg, wenn es sich weltweit als die Platform für Stahl etablieren kann.

Eine Reduzierung auf Deutschland oder Europa bringt nichts.

Ich fürchte man gewinnt keine Investoren und Marktteilnehmer weil die C Ebene nicht überzeugt.

Dass man Fachkräfte braucht ist richtig, doch auf der Webseite werden nur Praktikanten gesucht.

Eine Reduzierung auf Deutschland oder Europa bringt nichts.

Ich fürchte man gewinnt keine Investoren und Marktteilnehmer weil die C Ebene nicht überzeugt.

Dass man Fachkräfte braucht ist richtig, doch auf der Webseite werden nur Praktikanten gesucht.

Antwort auf Beitrag Nr.: 60.020.585 von Funky-Phenomena am 05.03.19 08:25:31Die derzeitige Realität spricht dagegen. 6 Mio. Umsatz sind 0,1 % des Umsatzes von Klöckner.

Und es ist die Frage, was es den Aktionären bringen soll, wenn sich das Unternehmen in einen transparenten Wettbewerb bringt. Von Plattformen wie ebay oder Amazon weiss man doch, das da der Preis ein Hauptargument ist. Das ist doch nichts wodurch die Marge steigt oder die Kosten ggü. dem Wettbewerb sinken.

Bei einer hausinternen Lösung - die andere vllt. gar nicht anbieten - ist das komplett anders.

Es kam im Interview auch durch, das Kunden von Kunden von Klöckner automatisierte Bestellsysteme einfordern. Hilft Klöckner da nicht ihren Kunden dabei das zu bewerkstelligen, dann ist auch Klöckner seinen Kunden los, weil der seinen Kunden verloren hat. Auch aus solchen Gründen ist eine hausinterne IT bwz. ERP-Kompetenz bei Klöckner, die ggf. auch Kunden angeboten werden kann, wichtig.

Und es ist die Frage, was es den Aktionären bringen soll, wenn sich das Unternehmen in einen transparenten Wettbewerb bringt. Von Plattformen wie ebay oder Amazon weiss man doch, das da der Preis ein Hauptargument ist. Das ist doch nichts wodurch die Marge steigt oder die Kosten ggü. dem Wettbewerb sinken.

Bei einer hausinternen Lösung - die andere vllt. gar nicht anbieten - ist das komplett anders.

Es kam im Interview auch durch, das Kunden von Kunden von Klöckner automatisierte Bestellsysteme einfordern. Hilft Klöckner da nicht ihren Kunden dabei das zu bewerkstelligen, dann ist auch Klöckner seinen Kunden los, weil der seinen Kunden verloren hat. Auch aus solchen Gründen ist eine hausinterne IT bwz. ERP-Kompetenz bei Klöckner, die ggf. auch Kunden angeboten werden kann, wichtig.

Antwort auf Beitrag Nr.: 60.023.789 von matjung am 05.03.19 13:38:48

Weltweit ist sehr ambitioniert. Für den Anfang reicht es, wenn XOM in Deutschland und in den USA eine kritische Größe erreicht. in diesen beiden Märkten macht KCO nämlich fast 60% seines Umsatzes.

Da XOM jetzt auch in den USA (Atlanta) eingeführt wurde, ist es jetzt spannend zu erfahren, wie der Fortschritt dort sein wird. Die Amerikaner sind internetaffiner und eher offen für Neues.

Wie gesagt, bei XOM ist solange Stillstand, bis endlich die Mehrheit an Dritte verkauft ist. Erst danach ist zum einen Geld für die Expansion da und zum anderen kommen dann auch Konkurrenten von Klöckner auf die Plattform.

Zitat von matjung: XOM wird nur dann ein Erfolg, wenn es sich weltweit als die Platform für Stahl etablieren kann.

Eine Reduzierung auf Deutschland oder Europa bringt nichts.

Ich fürchte man gewinnt keine Investoren und Marktteilnehmer weil die C Ebene nicht überzeugt.

Dass man Fachkräfte braucht ist richtig, doch auf der Webseite werden nur Praktikanten gesucht.

Weltweit ist sehr ambitioniert. Für den Anfang reicht es, wenn XOM in Deutschland und in den USA eine kritische Größe erreicht. in diesen beiden Märkten macht KCO nämlich fast 60% seines Umsatzes.

Da XOM jetzt auch in den USA (Atlanta) eingeführt wurde, ist es jetzt spannend zu erfahren, wie der Fortschritt dort sein wird. Die Amerikaner sind internetaffiner und eher offen für Neues.

Wie gesagt, bei XOM ist solange Stillstand, bis endlich die Mehrheit an Dritte verkauft ist. Erst danach ist zum einen Geld für die Expansion da und zum anderen kommen dann auch Konkurrenten von Klöckner auf die Plattform.

Antwort auf Beitrag Nr.: 60.024.017 von Wertefinder1 am 05.03.19 14:05:08

Über Klöckneri Shop können externe Händler/Produzenten nur komplementäre Produkte verkaufen, d.h. ausschließlich Produkte, die Klöckner selber nicht im Sortiment hat. Obwohl mittlerweile 25% angeblich über diesen Kanal abgesetzt werden, sieht man keine Verbesserung bei den Margen. Warum? Weil die Abhängigkeit von den Preisschwankungen immer noch groß ist und folglich die Kapitalkosten für Lager bzw. Lagerbestände nach wie vor in dem Umfang vorhanden sind. Wären diese Kosten um mindestens 10% reduziert worden, hätte man deutliche Verbesserungen bei den Margen. Ich weiß nicht, wie hoch der Anteil Dritter an diesem Gesamtumsatz von 25% sind und wie viel Provision Klöckneri von den Drittanbietern kassiert, die ihre Produkte über den Shop verkaufen.

Bei XOM geht es ja nicht um die Verbesserung der Margen der Stahlhändler und das ist auch XOM völlig wurscht. Ganz im Gegenteil, mit XOM steigt (u.a. durch die Provision an XOM bei jeder Transaktion) der Druck auf die Margen und viele kleinere Anbieter werden nicht überleben, wenn XOM erstmal am Markt etabliert ist. Deshalb werden sich am Anfang viele Händler/Lieferanten gegen XOM sträuben, weil sie sich nicht in die Karten schauen lassen wollen und zudem abgeneigt sein werden, XOM eine Provision zahlen. Doch der Kunde lässt den Händlern/Lieferanten keine Wahl, weil er seine Materialien über XOM preiswerter, in größerer Auswahl und ggf. mit zusätzlichen Services beziehen kann.

Interessant an XOM ist darüber hinaus, dass die Skaleneffekte bei XOM enorm sind, wenn sich so eine unabhängige Plattform erstmal als Monopolist etabliert hat. XOM könnte in 10 Jahren einen (Börsen-)wert im zweistelligen Milliardenbereich erreichen, wenn alles nach Plan läuft. Deshalb ist es auch nicht so dramatisch, dass wir KCO Aktionäre dann nur noch eine Minderheitsbeteiligung bei XOM haben.

Zitat von Wertefinder1: Die derzeitige Realität spricht dagegen. 6 Mio. Umsatz sind 0,1 % des Umsatzes von Klöckner.

Und es ist die Frage, was es den Aktionären bringen soll, wenn sich das Unternehmen in einen transparenten Wettbewerb bringt. Von Plattformen wie ebay oder Amazon weiss man doch, das da der Preis ein Hauptargument ist. Das ist doch nichts wodurch die Marge steigt oder die Kosten ggü. dem Wettbewerb sinken.

Bei einer hausinternen Lösung - die andere vllt. gar nicht anbieten - ist das komplett anders.

Es kam im Interview auch durch, das Kunden von Kunden von Klöckner automatisierte Bestellsysteme einfordern. Hilft Klöckner da nicht ihren Kunden dabei das zu bewerkstelligen, dann ist auch Klöckner seinen Kunden los, weil der seinen Kunden verloren hat. Auch aus solchen Gründen ist eine hausinterne IT bwz. ERP-Kompetenz bei Klöckner, die ggf. auch Kunden angeboten werden kann, wichtig.

Über Klöckneri Shop können externe Händler/Produzenten nur komplementäre Produkte verkaufen, d.h. ausschließlich Produkte, die Klöckner selber nicht im Sortiment hat. Obwohl mittlerweile 25% angeblich über diesen Kanal abgesetzt werden, sieht man keine Verbesserung bei den Margen. Warum? Weil die Abhängigkeit von den Preisschwankungen immer noch groß ist und folglich die Kapitalkosten für Lager bzw. Lagerbestände nach wie vor in dem Umfang vorhanden sind. Wären diese Kosten um mindestens 10% reduziert worden, hätte man deutliche Verbesserungen bei den Margen. Ich weiß nicht, wie hoch der Anteil Dritter an diesem Gesamtumsatz von 25% sind und wie viel Provision Klöckneri von den Drittanbietern kassiert, die ihre Produkte über den Shop verkaufen.

Bei XOM geht es ja nicht um die Verbesserung der Margen der Stahlhändler und das ist auch XOM völlig wurscht. Ganz im Gegenteil, mit XOM steigt (u.a. durch die Provision an XOM bei jeder Transaktion) der Druck auf die Margen und viele kleinere Anbieter werden nicht überleben, wenn XOM erstmal am Markt etabliert ist. Deshalb werden sich am Anfang viele Händler/Lieferanten gegen XOM sträuben, weil sie sich nicht in die Karten schauen lassen wollen und zudem abgeneigt sein werden, XOM eine Provision zahlen. Doch der Kunde lässt den Händlern/Lieferanten keine Wahl, weil er seine Materialien über XOM preiswerter, in größerer Auswahl und ggf. mit zusätzlichen Services beziehen kann.

Interessant an XOM ist darüber hinaus, dass die Skaleneffekte bei XOM enorm sind, wenn sich so eine unabhängige Plattform erstmal als Monopolist etabliert hat. XOM könnte in 10 Jahren einen (Börsen-)wert im zweistelligen Milliardenbereich erreichen, wenn alles nach Plan läuft. Deshalb ist es auch nicht so dramatisch, dass wir KCO Aktionäre dann nur noch eine Minderheitsbeteiligung bei XOM haben.

Antwort auf Beitrag Nr.: 60.024.956 von Funky-Phenomena am 05.03.19 15:50:33

Das ist für mich Phantasterei bei 6 Mio. (EURO?) Jahresumsatz und offenbar keinem Investor in Sichtweite, der Deine Vorstellung teilt. Für hoch verlustreiche Essenslieferdienste oder Carsharing werden hingegen bedenkenlos Milliarden hingeblättert. XOM muss also noch risikoreicher eingeschätzt werden.

Rühl hat in dem Interview schön ausgeführt, das es im Stahlhandel wesentlich auf die Logistik ankommt. Sprich man braucht den Zugang zu einem Netz von Schwerlast-LKW bzw. eine eigene Flotte, um die bestellten Waren auch zum Kunden bringen zu können. Man braucht im Zweifel große Hallen und schwere Maschinen, um Anarbeitungen durchführen zu können. Man braucht ein Zuliefernetzwerk für Verzinkungen o.ä..

Und man braucht ein ERP-System, das sich mit dem ERP-System des Kunden verbinden lässt. Ein System das den Einkauf zumindest etwas automatisieren kann. Sprich das Lager analysiert den Auftragsbestand und bestellt eigenständig nach. Zuviel gezahle Preise werden am Ende des Jahres ggf. via Boni reduziert. Also eine feste Verbindung zu einem leistungsfähigen Stahlhändler statt dem Jagen nach dem billigsten Preis auf einer offenen Plattform mit dann mehr händischen Aufwand für die Abwicklung.

Nur so kann man Mengen verkaufen, die die teuren Kosten der Läger und des Fuhrparks auslasten. Nicht mit einem Kleinmengen-Handel via einer offenen Plattform. In diese IT-automatisierte Kundenbeziehung kann man dann andere Produkte von Drittlieferanten aufnehmen.

Zitat von Funky-Phenomena: ...

Interessant an XOM ist darüber hinaus, dass die Skaleneffekte bei XOM enorm sind, wenn sich so eine unabhängige Plattform erstmal als Monopolist etabliert hat. XOM könnte in 10 Jahren einen (Börsen-)wert im zweistelligen Milliardenbereich erreichen, wenn alles nach Plan läuft. Deshalb ist es auch nicht so dramatisch, dass wir KCO Aktionäre dann nur noch eine Minderheitsbeteiligung bei XOM haben. ...

Das ist für mich Phantasterei bei 6 Mio. (EURO?) Jahresumsatz und offenbar keinem Investor in Sichtweite, der Deine Vorstellung teilt. Für hoch verlustreiche Essenslieferdienste oder Carsharing werden hingegen bedenkenlos Milliarden hingeblättert. XOM muss also noch risikoreicher eingeschätzt werden.

Rühl hat in dem Interview schön ausgeführt, das es im Stahlhandel wesentlich auf die Logistik ankommt. Sprich man braucht den Zugang zu einem Netz von Schwerlast-LKW bzw. eine eigene Flotte, um die bestellten Waren auch zum Kunden bringen zu können. Man braucht im Zweifel große Hallen und schwere Maschinen, um Anarbeitungen durchführen zu können. Man braucht ein Zuliefernetzwerk für Verzinkungen o.ä..

Und man braucht ein ERP-System, das sich mit dem ERP-System des Kunden verbinden lässt. Ein System das den Einkauf zumindest etwas automatisieren kann. Sprich das Lager analysiert den Auftragsbestand und bestellt eigenständig nach. Zuviel gezahle Preise werden am Ende des Jahres ggf. via Boni reduziert. Also eine feste Verbindung zu einem leistungsfähigen Stahlhändler statt dem Jagen nach dem billigsten Preis auf einer offenen Plattform mit dann mehr händischen Aufwand für die Abwicklung.

Nur so kann man Mengen verkaufen, die die teuren Kosten der Läger und des Fuhrparks auslasten. Nicht mit einem Kleinmengen-Handel via einer offenen Plattform. In diese IT-automatisierte Kundenbeziehung kann man dann andere Produkte von Drittlieferanten aufnehmen.

Antwort auf Beitrag Nr.: 60.025.550 von Wertefinder1 am 05.03.19 16:50:26Für hoch verlustreiche Essenslieferdienste oder Carsharing werden hingegen bedenkenlos Milliarden hingeblättert. XOM muss also noch risikoreicher eingeschätzt werden.

Das bedenkenlose Hinblättern für Essensliefernaten / Caarsharing ist wohl eher der Tatsache geschuldet, das geht was angeblich läuft....bei objektiverem Bewerten würde dies m.E. nicht so passieren..

Das bedenkenlose Hinblättern für Essensliefernaten / Caarsharing ist wohl eher der Tatsache geschuldet, das geht was angeblich läuft....bei objektiverem Bewerten würde dies m.E. nicht so passieren..

Antwort auf Beitrag Nr.: 60.025.550 von Wertefinder1 am 05.03.19 16:50:26

Von Phantasterei haben viele auch gesprochen, als Ebay und Amazon noch in den Kinderschuhen steckten. Genauso haben Nokia Manager Steve Jobs um die Jahrtausendwende belächelt. Wie bereits erwähnt, der Nutzen für den Kunden ist enorm und deshalb wird diese Plattform kommen. Allerdings braucht die Entwicklung Zeit & Geduld, weil sie zu Disruptionen bei den 'Beteiligten' führt. Nichtsdestotrotz, ich sehe bei den PLattformen Klöckner vor Amazon, Ali Baba & Co. Die Amis sagen bei so einer Sache 'Execution matters'. Bis jetzt ist alles noch digitale Spielwiese, jetzt muss endlich der nächste entscheidende Schritt kommen, auf den ich schon seit einer Weile warte: Geld und externes Know-How (insbesondere für US Markt), um die Plattform auf eine kritische Größe zu bringen. Wobei ich denke, dass es sogar primär um das Know-How und die Minderheitsbeteiligung geht, denn Geld könnte Klöckner noch einiges reinschießen und damit das Risiko für Investoren noch weiter senken.

Übrigens, bei XOM kann man nicht die gleichen Maßstäbe wie bei den 'richtigen' Start-Ups der Branche ansetzen, auch wenn Rühl einen auf jungen und dynamischen Start-Up machen möchte. Hinzu kommt, dass das B2B Business immer komplexer ist als das B2C. Das wird ja in diesem Interview mit Rühl deutlich, denn man muss das Geschäftsmodell von KCO erst richtig verstehen.

Zitat von Wertefinder1:Zitat von Funky-Phenomena: ...

Interessant an XOM ist darüber hinaus, dass die Skaleneffekte bei XOM enorm sind, wenn sich so eine unabhängige Plattform erstmal als Monopolist etabliert hat. XOM könnte in 10 Jahren einen (Börsen-)wert im zweistelligen Milliardenbereich erreichen, wenn alles nach Plan läuft. Deshalb ist es auch nicht so dramatisch, dass wir KCO Aktionäre dann nur noch eine Minderheitsbeteiligung bei XOM haben. ...

Das ist für mich Phantasterei bei 6 Mio. (EURO?) Jahresumsatz und offenbar keinem Investor in Sichtweite, der Deine Vorstellung teilt. Für hoch verlustreiche Essenslieferdienste oder Carsharing werden hingegen bedenkenlos Milliarden hingeblättert. XOM muss also noch risikoreicher eingeschätzt werden.

.ä..

.

Von Phantasterei haben viele auch gesprochen, als Ebay und Amazon noch in den Kinderschuhen steckten. Genauso haben Nokia Manager Steve Jobs um die Jahrtausendwende belächelt. Wie bereits erwähnt, der Nutzen für den Kunden ist enorm und deshalb wird diese Plattform kommen. Allerdings braucht die Entwicklung Zeit & Geduld, weil sie zu Disruptionen bei den 'Beteiligten' führt. Nichtsdestotrotz, ich sehe bei den PLattformen Klöckner vor Amazon, Ali Baba & Co. Die Amis sagen bei so einer Sache 'Execution matters'. Bis jetzt ist alles noch digitale Spielwiese, jetzt muss endlich der nächste entscheidende Schritt kommen, auf den ich schon seit einer Weile warte: Geld und externes Know-How (insbesondere für US Markt), um die Plattform auf eine kritische Größe zu bringen. Wobei ich denke, dass es sogar primär um das Know-How und die Minderheitsbeteiligung geht, denn Geld könnte Klöckner noch einiges reinschießen und damit das Risiko für Investoren noch weiter senken.

Übrigens, bei XOM kann man nicht die gleichen Maßstäbe wie bei den 'richtigen' Start-Ups der Branche ansetzen, auch wenn Rühl einen auf jungen und dynamischen Start-Up machen möchte. Hinzu kommt, dass das B2B Business immer komplexer ist als das B2C. Das wird ja in diesem Interview mit Rühl deutlich, denn man muss das Geschäftsmodell von KCO erst richtig verstehen.

Ich würde vorschlagen, einige XOM Materials Aktien an die Aktionäre auszuschütten.

Klöckner behält als Ankeraktionär z.B. 24%.

Danach führen wir eine Kapitalerhöhung durch.

Neben Produzenten, Kunden und anderen Händleren, wird man auch Logistik und ERP Software an XOM andocken müssen. Kostet auch alles.

Ich würde SAP und Buffet Fragen ob die nicht Lust hätten, XOM Software und Finanz Partner zu werden. SAP würde man es auch zutrauen, so eine Plattform bauen und betreiben zu können.

Kloeckner hat keinen Track Record im Bereich Innovationsmanagement.

Klöckner behält als Ankeraktionär z.B. 24%.

Danach führen wir eine Kapitalerhöhung durch.

Neben Produzenten, Kunden und anderen Händleren, wird man auch Logistik und ERP Software an XOM andocken müssen. Kostet auch alles.

Ich würde SAP und Buffet Fragen ob die nicht Lust hätten, XOM Software und Finanz Partner zu werden. SAP würde man es auch zutrauen, so eine Plattform bauen und betreiben zu können.

Kloeckner hat keinen Track Record im Bereich Innovationsmanagement.

Antwort auf Beitrag Nr.: 59.903.120 von NickelChrome am 18.02.19 19:20:38

15:59:47 6,11 1000 Na also - geht doch ... wieder rein

Zwischendurch noch 10 % bei Salzgitter abgeräumt.

Ist jetzt heute nicht ultra günstig aber der MDAX/SDAX hat auf jeden Fall Potential vom aktuellen Niveau.

Zitat von NickelChrome:Zitat von NickelChrome: 13:41:00 6,06 800 ... Das erste mal gekloecknert.

6,05 EUR -5,25 % -0,335

Verkauft bei 6,55 Euro.... 3Tage später.

15:59:47 6,11 1000 Na also - geht doch ... wieder rein

Zwischendurch noch 10 % bei Salzgitter abgeräumt.

Ist jetzt heute nicht ultra günstig aber der MDAX/SDAX hat auf jeden Fall Potential vom aktuellen Niveau.

Wird Kloeckner zu negativ gesehen?

https://dgap.de/dgap/News/corporate/kloeckner-geschaeftsjahr…Dividendenrendite zieht aktuell nicht mehr.

Wie gefällt der Ausblick dem Markt?

Gruß

Value

ups ...kann nicht sein ....das liest sich viel zu gut und passst hinten und vorne nicht zu Kursentwicklung der lezten Monate ...

Begeisterungsstuerme kommen bei mir heute nicht auf....

Ich hatte eigentlich mit einem kleinen Gewinn in Q4 gerechnet und nun haben wir einen Verlust von -8 Mio Euro. Das EBITDA fuer 2018 ist mit 227 Mio auch deutlich unter meinen Erwartungen geblieben, ich hatte ca. 235-240 geplant.

Die Aussgaen zum EBITDA 2019 finde ich ein wenig verwirrend, vermutlich Absicht: EBITDA 2019 signifikant unter Vorjahr (2017) und unter Beruecksichtigung IFRS 16 leicht ueber 2018. Was denn nun?? Man sollte hier auf gleicher Grundlage vergleichen, also nicht 2018 ohne IFRS 16 und 2019 mit IFRS - da es sich ja nur um eine Zahlenschieberei handelt (von OPEX zu Abschreibung/Zins) haben wir einen Effekt von 50 Mio der uns auf 2018 Niveau bringt, sprich: vergelichbar mit 2018 wird 2019 ca. 50 Mio tiefer liegen, also bei 177 Mio Euro... auch deutlich unter 2016 (195 Mio) und 2014 (191 Mio). Wo bleiben die positiven Effekte der DIGITALISIERUNG???

Am meisten aergert mich allerdings, wie Kloeckner hier mal wieder dei Kommunikation aendert, letztes Jahr hiess es noch XOM Finanzierungsrunde Ende 2018 abgeschlossen, und nun heisst es einfach Ende 2019. Erklaerung hierfuer: Fehlanzeige!

Ich hatte eigentlich mit einem kleinen Gewinn in Q4 gerechnet und nun haben wir einen Verlust von -8 Mio Euro. Das EBITDA fuer 2018 ist mit 227 Mio auch deutlich unter meinen Erwartungen geblieben, ich hatte ca. 235-240 geplant.

Die Aussgaen zum EBITDA 2019 finde ich ein wenig verwirrend, vermutlich Absicht: EBITDA 2019 signifikant unter Vorjahr (2017) und unter Beruecksichtigung IFRS 16 leicht ueber 2018. Was denn nun?? Man sollte hier auf gleicher Grundlage vergleichen, also nicht 2018 ohne IFRS 16 und 2019 mit IFRS - da es sich ja nur um eine Zahlenschieberei handelt (von OPEX zu Abschreibung/Zins) haben wir einen Effekt von 50 Mio der uns auf 2018 Niveau bringt, sprich: vergelichbar mit 2018 wird 2019 ca. 50 Mio tiefer liegen, also bei 177 Mio Euro... auch deutlich unter 2016 (195 Mio) und 2014 (191 Mio). Wo bleiben die positiven Effekte der DIGITALISIERUNG???

Am meisten aergert mich allerdings, wie Kloeckner hier mal wieder dei Kommunikation aendert, letztes Jahr hiess es noch XOM Finanzierungsrunde Ende 2018 abgeschlossen, und nun heisst es einfach Ende 2019. Erklaerung hierfuer: Fehlanzeige!

Antwort auf Beitrag Nr.: 60.075.051 von cure am 12.03.19 08:12:19

ja, dachte ich auch..

Zitat von cure: ups ...kann nicht sein ....das liest sich viel zu gut und passst hinten und vorne nicht zu Kursentwicklung der lezten Monate ...

ja, dachte ich auch..

Antwort auf Beitrag Nr.: 60.075.663 von Zimtzicke am 12.03.19 09:26:56Börse hat immer recht

die Frage ist nur wann?

War heute auf der Käuferseite

die Frage ist nur wann?

War heute auf der Käuferseite

...also, mir sagt das zu:

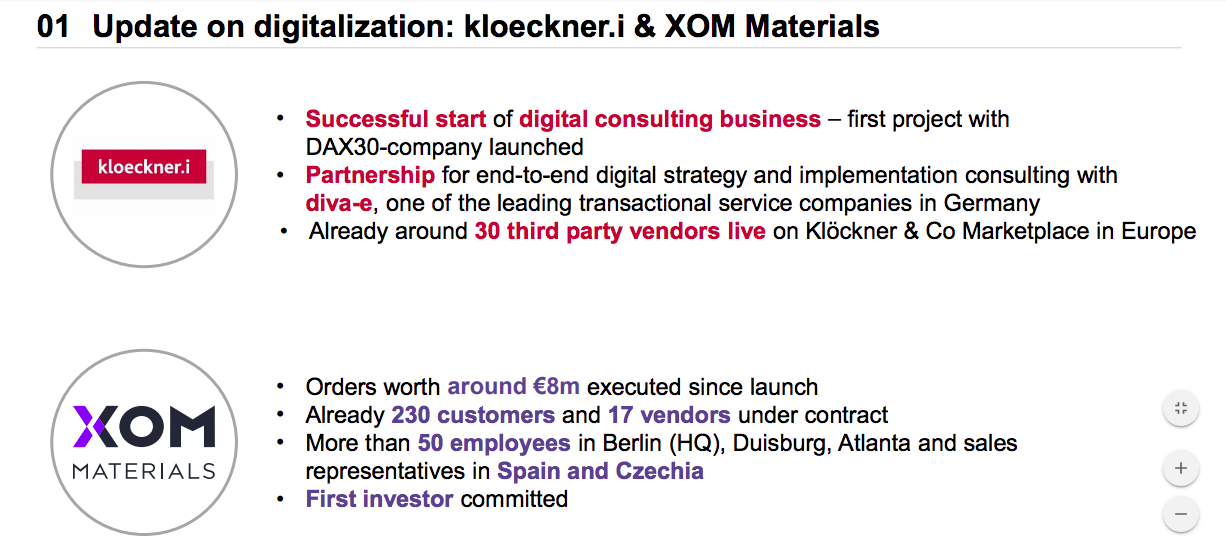

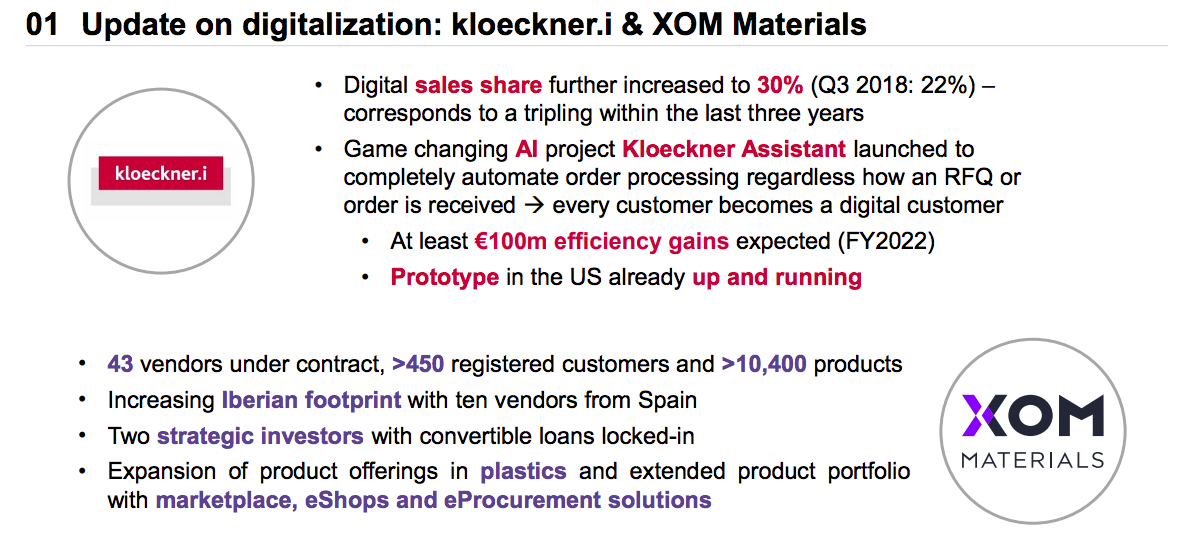

Weiter an Dynamik hinzugewonnen hat die Digitalisierung von Klöckner & Co. Der über digitale Kanäle erzielte Umsatzanteil konnte mit zunehmender Geschwindigkeit auf zuletzt 25 % im vierten Quartal 2018 (Q4 2017: 17 %) gesteigert werden. Die Digitaleinheit kloeckner.i in Berlin mit ihren mittlerweile rund 90 Mitarbeiterinnen und Mitarbeitern treibt nicht nur die Digitalisierung des Klöckner & Co-Konzerns weiter voran, sondern berät seit Beginn des laufenden Jahres zusätzlich ausgewählte externe Unternehmen. Auch die von Klöckner & Co initiierte unabhängige Industrieplattform XOM Materials hat nach dem Go-live in Europa im Februar 2018 ein rasantes Wachstum hingelegt. Mittlerweile arbeiten rund 50 Mitarbeiterinnen und Mitarbeiter an fünf Standorten für das Unternehmen. Noch für das erste Halbjahr 2019 ist der Launch der Plattform in den USA vorgesehen. Bis zum Ende des Jahres soll eine erste Finanzierungsrunde mit externen Investoren abgeschlossen sein.

SDAX: Klöckner & Co SE mit erneuter Steigerung des operativen Ergebnisses | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/11302599-sdax-klo…

Weiter an Dynamik hinzugewonnen hat die Digitalisierung von Klöckner & Co. Der über digitale Kanäle erzielte Umsatzanteil konnte mit zunehmender Geschwindigkeit auf zuletzt 25 % im vierten Quartal 2018 (Q4 2017: 17 %) gesteigert werden. Die Digitaleinheit kloeckner.i in Berlin mit ihren mittlerweile rund 90 Mitarbeiterinnen und Mitarbeitern treibt nicht nur die Digitalisierung des Klöckner & Co-Konzerns weiter voran, sondern berät seit Beginn des laufenden Jahres zusätzlich ausgewählte externe Unternehmen. Auch die von Klöckner & Co initiierte unabhängige Industrieplattform XOM Materials hat nach dem Go-live in Europa im Februar 2018 ein rasantes Wachstum hingelegt. Mittlerweile arbeiten rund 50 Mitarbeiterinnen und Mitarbeiter an fünf Standorten für das Unternehmen. Noch für das erste Halbjahr 2019 ist der Launch der Plattform in den USA vorgesehen. Bis zum Ende des Jahres soll eine erste Finanzierungsrunde mit externen Investoren abgeschlossen sein.

SDAX: Klöckner & Co SE mit erneuter Steigerung des operativen Ergebnisses | wallstreet-online.de - Vollständiger Artikel unter:

https://www.wallstreet-online.de/nachricht/11302599-sdax-klo…

Antwort auf Beitrag Nr.: 60.069.993 von NickelChrome am 11.03.19 16:07:41

15:59:47 6,11 1000 Na also - geht doch ... wieder rein

Zwischendurch noch 10 % bei Salzgitter abgeräumt.

Ist jetzt heute nicht ultra günstig aber der MDAX/SDAX hat auf jeden Fall Potential vom aktuellen Niveau.[/quote]

6,80 Euro erlöst .... Immerhin war ich 21 Stunden lang investiert

Ganz nett was da im MDAX/SDAX Bereich abgeht

Zitat von NickelChrome: Verkauft bei 6,55 Euro.... 3Tage später.

15:59:47 6,11 1000 Na also - geht doch ... wieder rein

Zwischendurch noch 10 % bei Salzgitter abgeräumt.

Ist jetzt heute nicht ultra günstig aber der MDAX/SDAX hat auf jeden Fall Potential vom aktuellen Niveau.[/quote]

6,80 Euro erlöst .... Immerhin war ich 21 Stunden lang investiert

Ganz nett was da im MDAX/SDAX Bereich abgeht

Antwort auf Beitrag Nr.: 60.075.228 von Lucrum45 am 12.03.19 08:41:36

In der Tat, muss dir heute leider in allen Punkten zustimmen. Mittlerweile bezweifle ich stark, dass es bisher überhaupt konkrete Gespräche mit Investoren zur Finanzierung von XOM gegeben hat. Dein Kommentar zu dieser Präsentation von dem osteuropäischen XOM CEO (Marek?) ist rückblickend ein Hinweis darauf. Ich vermute, der Vorstand hat uns Märchen erzählt.

Rühl hat jetzt ein Problem: Es findet sich im Moment kein Investor, und ohne Investor gibt es keinen Fortschritt bei XOM. Um Entwicklung vorzutäuschen, baut er jetzt XOM Dependancen in anderen Ländern auf. Ich denke, die Entwicklung von XOM wird viel mehr Zeit und Geld brauchen als ursprünglich gedacht.

Bis zur HV werde ich bleiben, die Dividende mitnehmen und dann entscheiden, ob ich noch investiert bleibe. Nach unten ist KCO ganz gut abgesichert. Bis dahin schauen, was

1.die Analysten zu den Zahlen/Ausblick sagen,

2. ob sich die Stimmung in der Stahlbranche ab Q2 wieder verbessern wird,

3. was Onkel Loh noch vorhat (Aufstockung über 30% hinaus??) und

4. warum kein neuer CFO eingestellt wird.

Ich höre mir heute noch um 14:00 Uhr die Analystenkonferenz an und hoffe, dass es dort einige Erklärungen gibt.

Übrigens, das einzige, was sich positiv entwickelt hat, war mal wieder Rühls Gehalt.

Zitat von Lucrum45: Begeisterungsstuerme kommen bei mir heute nicht auf....

Ich hatte eigentlich mit einem kleinen Gewinn in Q4 gerechnet und nun haben wir einen Verlust von -8 Mio Euro. Das EBITDA fuer 2018 ist mit 227 Mio auch deutlich unter meinen Erwartungen geblieben, ich hatte ca. 235-240 geplant.

Die Aussgaen zum EBITDA 2019 finde ich ein wenig verwirrend, vermutlich Absicht: EBITDA 2019 signifikant unter Vorjahr (2017) und unter Beruecksichtigung IFRS 16 leicht ueber 2018. Was denn nun?? Man sollte hier auf gleicher Grundlage vergleichen, also nicht 2018 ohne IFRS 16 und 2019 mit IFRS - da es sich ja nur um eine Zahlenschieberei handelt (von OPEX zu Abschreibung/Zins) haben wir einen Effekt von 50 Mio der uns auf 2018 Niveau bringt, sprich: vergelichbar mit 2018 wird 2019 ca. 50 Mio tiefer liegen, also bei 177 Mio Euro... auch deutlich unter 2016 (195 Mio) und 2014 (191 Mio). Wo bleiben die positiven Effekte der DIGITALISIERUNG???

Am meisten aergert mich allerdings, wie Kloeckner hier mal wieder dei Kommunikation aendert, letztes Jahr hiess es noch XOM Finanzierungsrunde Ende 2018 abgeschlossen, und nun heisst es einfach Ende 2019. Erklaerung hierfuer: Fehlanzeige!

In der Tat, muss dir heute leider in allen Punkten zustimmen. Mittlerweile bezweifle ich stark, dass es bisher überhaupt konkrete Gespräche mit Investoren zur Finanzierung von XOM gegeben hat. Dein Kommentar zu dieser Präsentation von dem osteuropäischen XOM CEO (Marek?) ist rückblickend ein Hinweis darauf. Ich vermute, der Vorstand hat uns Märchen erzählt.

Rühl hat jetzt ein Problem: Es findet sich im Moment kein Investor, und ohne Investor gibt es keinen Fortschritt bei XOM. Um Entwicklung vorzutäuschen, baut er jetzt XOM Dependancen in anderen Ländern auf. Ich denke, die Entwicklung von XOM wird viel mehr Zeit und Geld brauchen als ursprünglich gedacht.

Bis zur HV werde ich bleiben, die Dividende mitnehmen und dann entscheiden, ob ich noch investiert bleibe. Nach unten ist KCO ganz gut abgesichert. Bis dahin schauen, was

1.die Analysten zu den Zahlen/Ausblick sagen,

2. ob sich die Stimmung in der Stahlbranche ab Q2 wieder verbessern wird,

3. was Onkel Loh noch vorhat (Aufstockung über 30% hinaus??) und

4. warum kein neuer CFO eingestellt wird.

Ich höre mir heute noch um 14:00 Uhr die Analystenkonferenz an und hoffe, dass es dort einige Erklärungen gibt.

Übrigens, das einzige, was sich positiv entwickelt hat, war mal wieder Rühls Gehalt.

..so kann man es sehen:

Nach dem Abgang des Finanzvorstands Marcus Ketter Mitte Februar und einer Gewinnwarnung in der folgenden Woche machten sich Anlegerkreise schon sorgen um die Performance des Unternehmens. Vor diesem Hintergrund sind die heute veröffentlichten Zahlen doch ordentlich ausgefallen. Der Umsatz ist um 7,9% auf 6,8 Milliarden Euro gestiegen. Verantwortlich für den Anstieg ist eine Verbesserung des Stahlpreisniveaus. Dies ist angesichts der Marktsituation und der Probleme der Branche, welche gerne auf die US Schutzzölle verweist, überraschend. Positiv ist auch, dass im vierten Quartal bereits 25% der Umsätze über digitale Kanäle erzielt wurde.

Nach dem Abgang des Finanzvorstands Marcus Ketter Mitte Februar und einer Gewinnwarnung in der folgenden Woche machten sich Anlegerkreise schon sorgen um die Performance des Unternehmens. Vor diesem Hintergrund sind die heute veröffentlichten Zahlen doch ordentlich ausgefallen. Der Umsatz ist um 7,9% auf 6,8 Milliarden Euro gestiegen. Verantwortlich für den Anstieg ist eine Verbesserung des Stahlpreisniveaus. Dies ist angesichts der Marktsituation und der Probleme der Branche, welche gerne auf die US Schutzzölle verweist, überraschend. Positiv ist auch, dass im vierten Quartal bereits 25% der Umsätze über digitale Kanäle erzielt wurde.

....Shorties auch nicht immer richtig liegend:

" Der Hedgefonds Canada Pension Plan Investment Board mit Sitz in Toronto, Ontario, Kanada, hat am 27.02.2019 seine Shortposition von 1,03% auf 1,10% der Aktien der Klöckner & Co SE erhöht.

Aktuell halten die Leerverkäufer der Hedgefonds folgende Netto-Leerverkaufspositionen in den Klöckner & Co SE-Aktien:

1,10% Canada Pension Plan Investment Board (27.02.2019)

0,55% GLG Partners LP (31.07.2015)

0,53% BNP Paribas S.A. Niederlassung Deutschland (05.01.2017)

0,52% Highbridge Statistical Opportunities Master Fund, L.P. (11.06.2015)

" Der Hedgefonds Canada Pension Plan Investment Board mit Sitz in Toronto, Ontario, Kanada, hat am 27.02.2019 seine Shortposition von 1,03% auf 1,10% der Aktien der Klöckner & Co SE erhöht.

Aktuell halten die Leerverkäufer der Hedgefonds folgende Netto-Leerverkaufspositionen in den Klöckner & Co SE-Aktien:

1,10% Canada Pension Plan Investment Board (27.02.2019)

0,55% GLG Partners LP (31.07.2015)

0,53% BNP Paribas S.A. Niederlassung Deutschland (05.01.2017)

0,52% Highbridge Statistical Opportunities Master Fund, L.P. (11.06.2015)

LV scheinen langsam in"s Schwitzen zu kommen...

Gut so

Gut so

Antwort auf Beitrag Nr.: 60.075.228 von Lucrum45 am 12.03.19 08:41:36

Rühl äußert sich gerade in der Telefonkonferenz sehr optmistisch zur Entwicklung von XOM. Anders als in der Pressemeldung sagt er jetzt: '.....close the first finance round within the coming weeks.' Das hört sich an, als würde die Digitalisierungs-Rakete bald starten.

Ich bin gespannt!

Zitat von Lucrum45: Begeisterungsstuerme kommen bei mir heute nicht auf....

Ich hatte eigentlich mit einem kleinen Gewinn in Q4 gerechnet und nun haben wir einen Verlust von -8 Mio Euro. Das EBITDA fuer 2018 ist mit 227 Mio auch deutlich unter meinen Erwartungen geblieben, ich hatte ca. 235-240 geplant.

Die Aussgaen zum EBITDA 2019 finde ich ein wenig verwirrend, vermutlich Absicht: EBITDA 2019 signifikant unter Vorjahr (2017) und unter Beruecksichtigung IFRS 16 leicht ueber 2018. Was denn nun?? Man sollte hier auf gleicher Grundlage vergleichen, also nicht 2018 ohne IFRS 16 und 2019 mit IFRS - da es sich ja nur um eine Zahlenschieberei handelt (von OPEX zu Abschreibung/Zins) haben wir einen Effekt von 50 Mio der uns auf 2018 Niveau bringt, sprich: vergelichbar mit 2018 wird 2019 ca. 50 Mio tiefer liegen, also bei 177 Mio Euro... auch deutlich unter 2016 (195 Mio) und 2014 (191 Mio). Wo bleiben die positiven Effekte der DIGITALISIERUNG???

Am meisten aergert mich allerdings, wie Kloeckner hier mal wieder dei Kommunikation aendert, letztes Jahr hiess es noch XOM Finanzierungsrunde Ende 2018 abgeschlossen, und nun heisst es einfach Ende 2019. Erklaerung hierfuer: Fehlanzeige!

Rühl äußert sich gerade in der Telefonkonferenz sehr optmistisch zur Entwicklung von XOM. Anders als in der Pressemeldung sagt er jetzt: '.....close the first finance round within the coming weeks.' Das hört sich an, als würde die Digitalisierungs-Rakete bald starten.

Ich bin gespannt!

Antwort auf Beitrag Nr.: 60.078.384 von Funky-Phenomena am 12.03.19 14:23:56Na dann lassen wir uns mal von Gisbert positiv ueberraschen, das waere fuer mich in 9 Jahren das erste Mal :-)....

Danke fuer die Info.

Danke fuer die Info.

Antwort auf Beitrag Nr.: 60.075.975 von NickelChrome am 12.03.19 10:04:54

6,80 Euro erlöst .... Immerhin war ich 21 Stunden lang investiert

Ganz nett was da im MDAX/SDAX Bereich abgeht[/quote]

Lügen Nickel wieder am Start...😂

Zitat von NickelChrome:Zitat von NickelChrome: Verkauft bei 6,55 Euro.... 3Tage später.

15:59:47 6,11 1000 Na also - geht doch ... wieder rein

Zwischendurch noch 10 % bei Salzgitter abgeräumt.

Ist jetzt heute nicht ultra günstig aber der MDAX/SDAX hat auf jeden Fall Potential vom aktuellen Niveau.

6,80 Euro erlöst .... Immerhin war ich 21 Stunden lang investiert

Ganz nett was da im MDAX/SDAX Bereich abgeht

[/quote]Lügen Nickel wieder am Start...😂

Antwort auf Beitrag Nr.: 60.078.627 von Lucrum45 am 12.03.19 14:46:54

Der Gisbert ..wie ein alter Wein ...

Zitat von Lucrum45: Na dann lassen wir uns mal von Gisbert positiv ueberraschen, das waere fuer mich in 9 Jahren das erste Mal :-)....

Danke fuer die Info.

Der Gisbert ..wie ein alter Wein ...

Antwort auf Beitrag Nr.: 60.075.051 von cure am 12.03.19 08:12:19

Es soll auch ab und zu vorkommen das der Markt total daneben liegt.

Klöckner könnte ein gutes Beispiel dafür werden.

Gruß

Value

Zitat von cure: ups ...kann nicht sein ....das liest sich viel zu gut und passst hinten und vorne nicht zu Kursentwicklung der lezten Monate ...

Es soll auch ab und zu vorkommen das der Markt total daneben liegt.

Klöckner könnte ein gutes Beispiel dafür werden.

Gruß

Value

Zur Info., dieser Artikel fasst alles ganz gut zusammen, was Rühl gestern zum Theme Digit. gesagt hat:

https://www.handelsblatt.com/unternehmen/industrie/stahlhaen…

https://www.handelsblatt.com/unternehmen/industrie/stahlhaen…

Antwort auf Beitrag Nr.: 60.085.419 von Funky-Phenomena am 13.03.19 08:06:44"...dieser Artikel fasst alles ganz gut zusammen, was Rühl gestern zum Theme Digit. gesagt hat"

Das kann aber beim Handelsblatt leider nur lesen, wer auch bezahlt :-)

Ich habe jetzt mal eine grobe Planung fuer 2019 gemacht, mit einem FY EBITDA von 238 Mio (nach IFRS 16, also normal knapp 188 Mio). Dann habe ich noch die Aussagen zum Q1 mit EBITDA (nach IFRS 16) von 33 Mio, sowie die Praemisse, dass der Jahresumsatz sich wg. hoeherer Preise deutlich erhoeht.

Habe mit 6.1 Mio T gerechnet und UMsatz von knapp 7 Mrd., dann komme ich gerade so hin, allerdings muss dazu die Marge nochmal deutlich sinken, auf ca. 18.5% im Jahresschnitt. Macht eigentlich keinen richtigen Sinn, wenn der Markt doch hoehere Preise hergibt.

Hat Ruehl gestern auch etwas zu dem schwachen EBITDA in Q1 gesagt? Bei 20-30 Mio bedeutet das ja eigentlich einen kleinen Verlust. Und warum wird das EBITDA in 2019 gesamt um ca. 50 Mio unter 2018 liegen, wenn es doch mehr Umsatz dank hoeherer Preise gibt? Geht das Volumen und die Marge so stark zurueck? Gibt es dafuer eine Erklaerung?

Gesamt werden wir wohl in 2019 ein Ergbnis nSt. von ca. 45-50 Mio sehen, besser als NICHTS. :-)

Das kann aber beim Handelsblatt leider nur lesen, wer auch bezahlt :-)

Ich habe jetzt mal eine grobe Planung fuer 2019 gemacht, mit einem FY EBITDA von 238 Mio (nach IFRS 16, also normal knapp 188 Mio). Dann habe ich noch die Aussagen zum Q1 mit EBITDA (nach IFRS 16) von 33 Mio, sowie die Praemisse, dass der Jahresumsatz sich wg. hoeherer Preise deutlich erhoeht.

Habe mit 6.1 Mio T gerechnet und UMsatz von knapp 7 Mrd., dann komme ich gerade so hin, allerdings muss dazu die Marge nochmal deutlich sinken, auf ca. 18.5% im Jahresschnitt. Macht eigentlich keinen richtigen Sinn, wenn der Markt doch hoehere Preise hergibt.

Hat Ruehl gestern auch etwas zu dem schwachen EBITDA in Q1 gesagt? Bei 20-30 Mio bedeutet das ja eigentlich einen kleinen Verlust. Und warum wird das EBITDA in 2019 gesamt um ca. 50 Mio unter 2018 liegen, wenn es doch mehr Umsatz dank hoeherer Preise gibt? Geht das Volumen und die Marge so stark zurueck? Gibt es dafuer eine Erklaerung?

Gesamt werden wir wohl in 2019 ein Ergbnis nSt. von ca. 45-50 Mio sehen, besser als NICHTS. :-)

Mr Gisbert Rühl CEO of Klöckner & Co SE said that “In XOM Materials, we have realized our vision for the future of steel distribution. The platform – which is open to everyone in the market – will gradually unravel the traditional steel industry value chain and replace it with a digital network. It also ensures a continuous flow of information, which improves transparency for better demand planning and enhanced capacity utilization. In the future, it will additionally give customers a single point of access to a huge portfolio of steel products and other materials from a range of vendors.”

For its key markets of Europe and the USA, Klöckner & Co mostly expects to see slight growth in real steel demand and corresponding growth in Group shipments for 2019. Sales, on the other hand, are anticipated to rise sharply on the back of investment made in expansion and an expected higher overall steel price level than in the preceding year.

https://steelguru.com/steel/kl-ckner-co-delivers-further-gro…

For its key markets of Europe and the USA, Klöckner & Co mostly expects to see slight growth in real steel demand and corresponding growth in Group shipments for 2019. Sales, on the other hand, are anticipated to rise sharply on the back of investment made in expansion and an expected higher overall steel price level than in the preceding year.

https://steelguru.com/steel/kl-ckner-co-delivers-further-gro…

CEO von "Klöckner" Gisbert Rühl im Interview vom 3. März 2019

https://aktien-boersen.blogspot.com/2019/03/ceo-von-kloeckne…

https://aktien-boersen.blogspot.com/2019/03/ceo-von-kloeckne…

Thyssen, Salzgitter und Klöckner: Kommt die Wende?

http://finanzjournalisten.blogspot.com/2019/03/thyssen-salzg…

http://finanzjournalisten.blogspot.com/2019/03/thyssen-salzg…

Antwort auf Beitrag Nr.: 60.150.585 von Funky-Phenomena am 20.03.19 13:08:45

Auf Grund der besseren Marktbedingungen sowie eigener Spar und Wachstumsanstrengungen liefert der Stahlproduzent Salzgitter 2018 das beste Vorsteuerergebnis seit 2008 ab.

Es ist gleichzeitig die fünfte Ergebnissteigerung ib Folge.

Quelle Focus Money

Salzgitter

Die Eckdaten für 2018 kündigen Großes an:Auf Grund der besseren Marktbedingungen sowie eigener Spar und Wachstumsanstrengungen liefert der Stahlproduzent Salzgitter 2018 das beste Vorsteuerergebnis seit 2008 ab.

Es ist gleichzeitig die fünfte Ergebnissteigerung ib Folge.

Quelle Focus Money

Antwort auf Beitrag Nr.: 60.183.907 von zatto1 am 24.03.19 19:00:42Das war wohl nix

Klöckner

Die Klöckner-Aktie würde stark von der Einigung im Handelsstreit profitieren. Auch die Übernahmephantasie und die interessante Bewertung werden der Kurs noch in die Höhe treiben.meine Meinung :-)

Antwort auf Beitrag Nr.: 60.265.479 von Tryitout am 03.04.19 13:24:22Klöckner & Co ist die Titelgeschichte der aktuellen Ausgabe des Nebenwerte Journal.

Hier der Link:

https://www.nebenwerte-journal.de/images/pdf/Titel%20KloeCo_…

Hier der Link:

https://www.nebenwerte-journal.de/images/pdf/Titel%20KloeCo_…

Am Dienstag kommen die Q1 Zahlen und am 15.05. ist die HV (Div. spät. am 17.05.). Wäre wünschenswert, wenn allmählich mal News kommen, die den Kurs nachhaltig beflügeln und vor allem von diesen ständigen Negativmeldungen zur Stahlbranche etwas unabhängiger machen.

Auf der Seite von XOM tut sich etwas, auch wenn es nur sehr langsam zugeht. Mittlerweile sind schon 8 Händler integriert:

https://company.xom-materials.com/de/h%C3%A4ndler

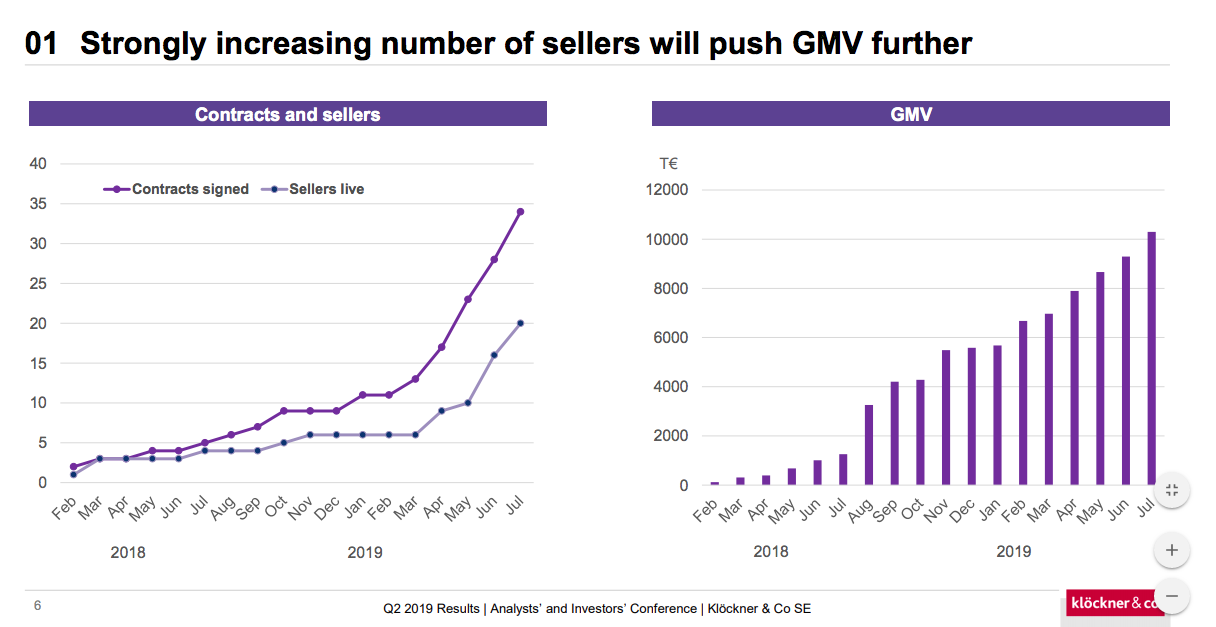

Die Anzahl der Händler ist aus meiner Sicht ein Indikator für den Erfolg von XOM. Hier erwarte ich mehr von den Verantwortlichen bei XOM. Gas geben, Jungs! Pro Quartal ein neuer Händler ist viel zu wenig.

Auf der Seite von XOM tut sich etwas, auch wenn es nur sehr langsam zugeht. Mittlerweile sind schon 8 Händler integriert:

https://company.xom-materials.com/de/h%C3%A4ndler

Die Anzahl der Händler ist aus meiner Sicht ein Indikator für den Erfolg von XOM. Hier erwarte ich mehr von den Verantwortlichen bei XOM. Gas geben, Jungs! Pro Quartal ein neuer Händler ist viel zu wenig.

Antwort auf Beitrag Nr.: 60.420.114 von Funky-Phenomena am 25.04.19 10:38:31"Wäre wünschenswert, wenn allmählich mal News kommen, die den Kurs nachhaltig beflügeln..."

Ich dachte, Ruehl hat in der letzten Telefonkonferenz bzgl XOM gesagt: '.....close the first finance round within the coming weeks.'

Jetzt sind schon ueber sechs Wochen rum, die Top-Meldung muss also demnaechst kommen :-).

Ich befuerchte aber eher, dass das einer der ueblichen Sprueche von Kloeckner war... und hinterher wird dann wieder nicht geliefert. Erinnern wir uns nur daran, dass die erste Finanzierungsrunde eigentlich Ende 2017 abgeschlossen werden sollte.

Wenn ich Loh waere, wuerde ich Ruehl in den Ruhestand schicken - der Mann hat das Unternehmen bis heute nur Geld gekostet und absolut nichts positives erreicht. Vielleicht kann man ihn ja zum Wettbewerb wegloben, dann schadet er zumindest jemand anderem.

Ich dachte, Ruehl hat in der letzten Telefonkonferenz bzgl XOM gesagt: '.....close the first finance round within the coming weeks.'

Jetzt sind schon ueber sechs Wochen rum, die Top-Meldung muss also demnaechst kommen :-).

Ich befuerchte aber eher, dass das einer der ueblichen Sprueche von Kloeckner war... und hinterher wird dann wieder nicht geliefert. Erinnern wir uns nur daran, dass die erste Finanzierungsrunde eigentlich Ende 2017 abgeschlossen werden sollte.

Wenn ich Loh waere, wuerde ich Ruehl in den Ruhestand schicken - der Mann hat das Unternehmen bis heute nur Geld gekostet und absolut nichts positives erreicht. Vielleicht kann man ihn ja zum Wettbewerb wegloben, dann schadet er zumindest jemand anderem.

Antwort auf Beitrag Nr.: 60.420.636 von Lucrum45 am 25.04.19 11:39:07

Deine Skepsis ist nachvollziehbar. Ich bin unverbesserlich, wenn es um Klöckner geht. Die Idee von dieser Plattform, d.h. Amazon des Stahl- bzw. Materialhandels fasziniert mich so sehr, dass ich schwer von dieser Aktie loskomme. Ich bin nun mal davon überzeugt, dass es hinhauen kann, und mir ist bewusst, dass so eine Plattform (disruptives Modell bzw. Paradigmenwechsel) enorm viel Zeit braucht sowie auch viele Hürden überwinden muss, und das sollte Rühl auch klar kommunizieren, anstatt ständig etwas anzukündigen, das er nicht erfüllen so schnell kann.

Zitat von Lucrum45: "Wäre wünschenswert, wenn allmählich mal News kommen, die den Kurs nachhaltig beflügeln..."

Ich dachte, Ruehl hat in der letzten Telefonkonferenz bzgl XOM gesagt: '.....close the first finance round within the coming weeks.'

Jetzt sind schon ueber sechs Wochen rum, die Top-Meldung muss also demnaechst kommen :-).

Ich befuerchte aber eher, dass das einer der ueblichen Sprueche von Kloeckner war... und hinterher wird dann wieder nicht geliefert. Erinnern wir uns nur daran, dass die erste Finanzierungsrunde eigentlich Ende 2017 abgeschlossen werden sollte.

Wenn ich Loh waere, wuerde ich Ruehl in den Ruhestand schicken - der Mann hat das Unternehmen bis heute nur Geld gekostet und absolut nichts positives erreicht. Vielleicht kann man ihn ja zum Wettbewerb wegloben, dann schadet er zumindest jemand anderem.

Deine Skepsis ist nachvollziehbar. Ich bin unverbesserlich, wenn es um Klöckner geht.

Die Idee von dieser Plattform, d.h. Amazon des Stahl- bzw. Materialhandels fasziniert mich so sehr, dass ich schwer von dieser Aktie loskomme. Ich bin nun mal davon überzeugt, dass es hinhauen kann, und mir ist bewusst, dass so eine Plattform (disruptives Modell bzw. Paradigmenwechsel) enorm viel Zeit braucht sowie auch viele Hürden überwinden muss, und das sollte Rühl auch klar kommunizieren, anstatt ständig etwas anzukündigen, das er nicht erfüllen so schnell kann.

Antwort auf Beitrag Nr.: 60.420.930 von Funky-Phenomena am 25.04.19 12:11:28"Klöckner & Co SE: Prognose für das zweite Quartal und Gesamtjahr - operative Ergebnisse aufgrund von negativen Markteffekten belastet"

Da habe wir ja die Nachricht :-)

Auf Kloeckner ist einfach Verlass!! Ausser schlechten Nachrichten kann dieses Unternehmen nichts produzieren. Und die Digitalisierung scheint auch keinen positiven Beitrag zu leisten, sondern verursacht wohl nur hohe Kosten.

Ich befuerchte ernsthaft, dass wir hier demnaechst die 5 Euro sehen!

Da habe wir ja die Nachricht :-)

Auf Kloeckner ist einfach Verlass!! Ausser schlechten Nachrichten kann dieses Unternehmen nichts produzieren. Und die Digitalisierung scheint auch keinen positiven Beitrag zu leisten, sondern verursacht wohl nur hohe Kosten.

Ich befuerchte ernsthaft, dass wir hier demnaechst die 5 Euro sehen!

Antwort auf Beitrag Nr.: 60.426.831 von Lucrum45 am 26.04.19 01:45:06

Rühl meint irrtümlicherweise, sich dem negativen Gesamttrend in der Branche entziehen zu können und revidiert seine Aussagen aber meist ein paar Wochen später. Ich habe den Eindruck, dass die Jefferies Studie den Impuls zu der Adhoc gegeben hat. Aber was macht es schon für einen Unterschied: Selbst bei boomender Nachfrage aus dem Automobil- und Bausektor hat sich der Kurs schlecht entwickelt. Wer in KCO investiert ist, weil er von einer Erholung durch steigende Stahlpreise bzw. Nachfrage ausgeht, ist bei Arcelor oder Salzgitter wesentlich besser aufgehoben.

KCO braucht ein neues Geschäftsmodell, und deshalb ist es aus meiner Sicht entscheidend, was KCO auf dem Gebiet der Digitalisierung leistet. Daher warte ich immer noch auf relevante Nachrichten, d.h. News zu XOM.

Zitat von Lucrum45: "Klöckner & Co SE: Prognose für das zweite Quartal und Gesamtjahr - operative Ergebnisse aufgrund von negativen Markteffekten belastet"

Da habe wir ja die Nachricht :-)

Auf Kloeckner ist einfach Verlass!! Ausser schlechten Nachrichten kann dieses Unternehmen nichts produzieren. Und die Digitalisierung scheint auch keinen positiven Beitrag zu leisten, sondern verursacht wohl nur hohe Kosten.

Ich befuerchte ernsthaft, dass wir hier demnaechst die 5 Euro sehen!

Rühl meint irrtümlicherweise, sich dem negativen Gesamttrend in der Branche entziehen zu können und revidiert seine Aussagen aber meist ein paar Wochen später. Ich habe den Eindruck, dass die Jefferies Studie den Impuls zu der Adhoc gegeben hat. Aber was macht es schon für einen Unterschied: Selbst bei boomender Nachfrage aus dem Automobil- und Bausektor hat sich der Kurs schlecht entwickelt. Wer in KCO investiert ist, weil er von einer Erholung durch steigende Stahlpreise bzw. Nachfrage ausgeht, ist bei Arcelor oder Salzgitter wesentlich besser aufgehoben.

KCO braucht ein neues Geschäftsmodell, und deshalb ist es aus meiner Sicht entscheidend, was KCO auf dem Gebiet der Digitalisierung leistet. Daher warte ich immer noch auf relevante Nachrichten, d.h. News zu XOM.

Das die Aktionäre und der Aufsichtsrat den Vorstand noch nicht hochkant rausgeworfen haben ist mein größtes Unverständnis.

Antwort auf Beitrag Nr.: 60.427.623 von Funky-Phenomena am 26.04.19 08:35:38Ewiger Optimist :-) - ich kann nur hoffen, dass du Recht hast.

Die Kommunikationsstrategie von Kloeckner verstehe ich absolut nicht - warum hat man nicht 5 Tage warten koennen, und den neuen Forecast im Rahmen des Q1 Ergebnis bekanntgeben? Dann haette man die Verschlechterung zumindest besser erklaeren koennen und vielleicht etwas Druck vom Kurs genommen. So laesst man nun zum Wochenende den Kurs dank negativer Spekulationen regelrecht abstuerzen, fuer mich wirkt das fast wie gewuenscht. Fragt sich nur: WARUM???

Die Kommunikationsstrategie von Kloeckner verstehe ich absolut nicht - warum hat man nicht 5 Tage warten koennen, und den neuen Forecast im Rahmen des Q1 Ergebnis bekanntgeben? Dann haette man die Verschlechterung zumindest besser erklaeren koennen und vielleicht etwas Druck vom Kurs genommen. So laesst man nun zum Wochenende den Kurs dank negativer Spekulationen regelrecht abstuerzen, fuer mich wirkt das fast wie gewuenscht. Fragt sich nur: WARUM???

Antwort auf Beitrag Nr.: 60.428.001 von Lucrum45 am 26.04.19 09:21:17

Ich denke nicht, dass Rühl eine Kommunikationsstrategie hat. Entweder ist er dement, ein Chaot vor dem Herren oder er will den Kurs manipulieren - eine andere Erklärung für das Herumgeeiere habe ich nicht. Loh und Köhler sind das Korrektiv im AR und ich hoffe, dass sie den Rühl an der kurzen Leine halten.

Zitat von Lucrum45: Ewiger Optimist :-) - ich kann nur hoffen, dass du Recht hast.

Die Kommunikationsstrategie von Kloeckner verstehe ich absolut nicht - warum hat man nicht 5 Tage warten koennen, und den neuen Forecast im Rahmen des Q1 Ergebnis bekanntgeben? Dann haette man die Verschlechterung zumindest besser erklaeren koennen und vielleicht etwas Druck vom Kurs genommen. So laesst man nun zum Wochenende den Kurs dank negativer Spekulationen regelrecht abstuerzen, fuer mich wirkt das fast wie gewuenscht. Fragt sich nur: WARUM???

Ich denke nicht, dass Rühl eine Kommunikationsstrategie hat. Entweder ist er dement, ein Chaot vor dem Herren oder er will den Kurs manipulieren - eine andere Erklärung für das Herumgeeiere habe ich nicht. Loh und Köhler sind das Korrektiv im AR und ich hoffe, dass sie den Rühl an der kurzen Leine halten.

Thyssen ist auch mau zur Zeit. Denke, hier liegen auf 5 Jahressicht riesige Chancen. Wenn das Management erst mal gefeuert wurde und frischer Wind aufkommt, gehts auch wieder über 10 Euro... Unter 6 kauf ich noch hinzu.

Antwort auf Beitrag Nr.: 60.428.001 von Lucrum45 am 26.04.19 09:21:17Weil das verboten ist. Wenn man etwas positives oder negatives erfährt, von dem man meint das es das Gesamtgeschäft tangieren könnte, dann muss man das sofort melden und darf keinen Tag warten.

Antwort auf Beitrag Nr.: 60.428.547 von Wertefinder1 am 26.04.19 10:08:55Schon klar, aber das ist ja wohl nur eine Frage der Planung.

Wenn ich den neuen Forecast am 30. April vorstellen bzw. erklaeren moechte, dann muss ich ihn eben offiziell am 29. April gegen Abend erstellen lassen.

Komisch ist hier, dass das dem Vorstand gerade 5 Tage vor den Q1 Zahlen einfaellt...

Wenn ich den neuen Forecast am 30. April vorstellen bzw. erklaeren moechte, dann muss ich ihn eben offiziell am 29. April gegen Abend erstellen lassen.

Komisch ist hier, dass das dem Vorstand gerade 5 Tage vor den Q1 Zahlen einfaellt...

Ergebnis wie erwartet, aber der traditionelle Stahlhandel ist aus meiner Sicht ehe ein Auslaufmodell. Im Bereich Digitalisierung, bei Klöckneri und XOM Materials, tut sich etwas, auch wenn Rühl noch keine konkreten Ergebnisse liefert.

'First investor committed', Was das auch immer heißen möge!

'First investor committed', Was das auch immer heißen möge!

Wechsel von Klöckner

Hilzinger wird CIO bei Knorr-Bremse

https://www.cio.de/a/hilzinger-wird-cio-bei-knorr-bremse,359…

Ein Verlust für KCO, denn er ist ein guter Mann. Ich hätte ihn lieber als Geschäftsführer für XOM gehabt, aber Rühl hat sich für den Tschechen Marek Sacha entschieden, weil er vermutlich über Start-Up Erfahrung verfügt. Hilzinger ist mehr der Corporate Guy.

Hilzinger wird CIO bei Knorr-Bremse

https://www.cio.de/a/hilzinger-wird-cio-bei-knorr-bremse,359…

Ein Verlust für KCO, denn er ist ein guter Mann. Ich hätte ihn lieber als Geschäftsführer für XOM gehabt, aber Rühl hat sich für den Tschechen Marek Sacha entschieden, weil er vermutlich über Start-Up Erfahrung verfügt. Hilzinger ist mehr der Corporate Guy.

Antwort auf Beitrag Nr.: 60.454.691 von Funky-Phenomena am 30.04.19 10:34:18Nach dem CFO geht nun auch der CIO, fuer mich ist das kein gutes Zeichen. Schliesslich sollte der CIO das Potential kennen, das bei Kloeckner durch die Digitalisierung vorhanden ist.

Jetzt gibt es also 2 Moeglichkeiten:

1. Hilzinger sieht auch mit Digitalisierung keine Zukunft bei Kloeckner und macht sich vom Acker

2. Ruehl/Loh wollen den CIO austauschen, da die Digitalisierung nicht richtig voran kommt

Im 2. Fall sollte Kloeckner dann aber kurzfristig einen Nachfolger parat haben.

"First Investor committed..." fand ich auch gut - wahrscheinlich hat sich der Schwager von Ruehl mit 5.000 Euro beiteiligt :-). Im Ernst, wenn jetzt nicht bald das Ergebnis der ersten Finanzierungsrunde veroeffentlicht wird, glaube ich an das Thema nicht mehr.

Die Q1 Zahlen fand ich gar nicht soooo schlecht, war nur -2 Mio unter meiner eigenen Planung, was mich allerdings verwundert hat, war der starke Rueckgang in der Rohmarge - ich wuerde da etwas mehr Erlaeuterung von Ruehl wuenschen. Eigentlich wollte man ja in Zukunft mehr und mehr ins margenstarke Geschaeft kommen, ich frage mich nur wann?

Jetzt gibt es also 2 Moeglichkeiten:

1. Hilzinger sieht auch mit Digitalisierung keine Zukunft bei Kloeckner und macht sich vom Acker

2. Ruehl/Loh wollen den CIO austauschen, da die Digitalisierung nicht richtig voran kommt

Im 2. Fall sollte Kloeckner dann aber kurzfristig einen Nachfolger parat haben.

"First Investor committed..." fand ich auch gut - wahrscheinlich hat sich der Schwager von Ruehl mit 5.000 Euro beiteiligt :-). Im Ernst, wenn jetzt nicht bald das Ergebnis der ersten Finanzierungsrunde veroeffentlicht wird, glaube ich an das Thema nicht mehr.

Die Q1 Zahlen fand ich gar nicht soooo schlecht, war nur -2 Mio unter meiner eigenen Planung, was mich allerdings verwundert hat, war der starke Rueckgang in der Rohmarge - ich wuerde da etwas mehr Erlaeuterung von Ruehl wuenschen. Eigentlich wollte man ja in Zukunft mehr und mehr ins margenstarke Geschaeft kommen, ich frage mich nur wann?

Antwort auf Beitrag Nr.: 60.454.946 von Lucrum45 am 30.04.19 11:04:18

Es gibt auch eine weitere Möglichkeit 3:

Leute wie Hilzinger sind -u.a. durch seine Tätigkeit bei KCO- in der Branche sehr begehrt. Aus Sicht von Hilzinger war die Situation wie folgt: Beide Geschäftsführerposten, sowohl von Klöckneri und XOM, sind bereits besetzt. Der klassische Stahlhandel hat lt. Rühl ehe keine Zukunft, somit sind die Aussichten für Hilzinger nicht sehr rosig gewesen. Darüber hinaus ist Rühl auf fast jeder Veranstaltung zum Thema Digitalisierung und ließ Hilzinger kaum zum Zug kommen. Ist doch klar, dass er die Chance ergreift und zu einem Unternehmen wechselt, das nach Marktkapitalisierung fast 30 mal so groß ist wie KCO. Ich gehe auch davon aus, dass er eine ganze Ecke mehr verdienen wird.

Ähnlich ist es doch auch bei dem CFO, der zu einem weitaus größeren Unternehmen wechselt. Ketter hat bei KCO vermutlich auch keine Zukunft, weil sich der traditionelle Stahlhandel in Auflösung befindet.

Tja, Unterhaltungswert hat der Gisbert. Ich weiß auch nicht, was er damit bezwecken will. Vlt. fragt heute mal ein neugieriger Analyst auf der Analystenkonferenz, was 'committed' zu bedeuten hat. Vlt. sagt Rühl dann ja : '..contracts will be signed within days..'

Zitat von Lucrum45: Nach dem CFO geht nun auch der CIO, fuer mich ist das kein gutes Zeichen. Schliesslich sollte der CIO das Potential kennen, das bei Kloeckner durch die Digitalisierung vorhanden ist.

Jetzt gibt es also 2 Moeglichkeiten:

1. Hilzinger sieht auch mit Digitalisierung keine Zukunft bei Kloeckner und macht sich vom Acker

2. Ruehl/Loh wollen den CIO austauschen, da die Digitalisierung nicht richtig voran kommt

Im 2. Fall sollte Kloeckner dann aber kurzfristig einen Nachfolger parat haben.

"First Investor committed..." fand ich auch gut - wahrscheinlich hat sich der Schwager von Ruehl mit 5.000 Euro beiteiligt :-). Im Ernst, wenn jetzt nicht bald das Ergebnis der ersten Finanzierungsrunde veroeffentlicht wird, glaube ich an das Thema nicht mehr.

Die Q1 Zahlen fand ich gar nicht soooo schlecht, war nur -2 Mio unter meiner eigenen Planung, was mich allerdings verwundert hat, war der starke Rueckgang in der Rohmarge - ich wuerde da etwas mehr Erlaeuterung von Ruehl wuenschen. Eigentlich wollte man ja in Zukunft mehr und mehr ins margenstarke Geschaeft kommen, ich frage mich nur wann?

Es gibt auch eine weitere Möglichkeit 3:

Leute wie Hilzinger sind -u.a. durch seine Tätigkeit bei KCO- in der Branche sehr begehrt. Aus Sicht von Hilzinger war die Situation wie folgt: Beide Geschäftsführerposten, sowohl von Klöckneri und XOM, sind bereits besetzt. Der klassische Stahlhandel hat lt. Rühl ehe keine Zukunft, somit sind die Aussichten für Hilzinger nicht sehr rosig gewesen. Darüber hinaus ist Rühl auf fast jeder Veranstaltung zum Thema Digitalisierung und ließ Hilzinger kaum zum Zug kommen. Ist doch klar, dass er die Chance ergreift und zu einem Unternehmen wechselt, das nach Marktkapitalisierung fast 30 mal so groß ist wie KCO. Ich gehe auch davon aus, dass er eine ganze Ecke mehr verdienen wird.

Ähnlich ist es doch auch bei dem CFO, der zu einem weitaus größeren Unternehmen wechselt. Ketter hat bei KCO vermutlich auch keine Zukunft, weil sich der traditionelle Stahlhandel in Auflösung befindet.