Morphosys: Substanz beginnt sich durchzusetzen - 500 Beiträge pro Seite (Seite 56)

eröffnet am 31.12.06 17:50:05 von

neuester Beitrag 07.06.09 15:47:46 von

neuester Beitrag 07.06.09 15:47:46 von

Beiträge: 30.618

ID: 1.102.835

ID: 1.102.835

Aufrufe heute: 31

Gesamt: 1.610.637

Gesamt: 1.610.637

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

69,38

EUR

-1,32 %

-0,93 EUR

Letzter Kurs 22:59:11 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

11:21 Uhr · Felix Haupt Anzeige |

16.05.24 · Markus Weingran Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1700 | +64,79 | |

| 2,3400 | +42,68 | |

| 1,1400 | +30,85 | |

| 2,2000 | +13,40 | |

| 1,5000 | +12,78 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3100 | -16,61 | |

| 0,9100 | -17,27 | |

| 3,0900 | -17,38 | |

| 4,2000 | -19,23 | |

| 5,0000 | -37,34 |

Antwort auf Beitrag Nr.: 34.935.525 von eck64 am 01.09.08 17:35:44Verglichen mit den 4 Hugins von Lemus-Verkäufen am selben Tag ist das natürlich schon sparsam.

Allerdings ist diese Meldung heute doch totaler Nonsens.

Verglichen mit den nichtgemeldeten Käufen von Moroney ist das ein Non-event aus der untersten Schublade. So nach der Art "letzter Rettungsanker vor dem grossen Crash".

Abgesehen davon dass die Konferenzen doch schon länger im Kalender drin sind. Zumindest die Meisten.

Da fragt man sich unwillkürlich, warum heute diese Meldung?

Wegen dem Einbruch am Vormittag vielleicht?

Allerdings ist diese Meldung heute doch totaler Nonsens.

Verglichen mit den nichtgemeldeten Käufen von Moroney ist das ein Non-event aus der untersten Schublade. So nach der Art "letzter Rettungsanker vor dem grossen Crash".

Abgesehen davon dass die Konferenzen doch schon länger im Kalender drin sind. Zumindest die Meisten.

Da fragt man sich unwillkürlich, warum heute diese Meldung?

Wegen dem Einbruch am Vormittag vielleicht?

Antwort auf Beitrag Nr.: 34.935.755 von lordknut am 01.09.08 17:57:33Konferenzen mit webcast werden doch von ganz vielen Firmen per Pressemeldung bekanntgegeben.

Das kommt doch immer wieder.

Nur so eine Sammelmeldung habe ich noch nie gesehen.

Das kommt doch immer wieder.

Nur so eine Sammelmeldung habe ich noch nie gesehen.

Antwort auf Beitrag Nr.: 34.935.755 von lordknut am 01.09.08 17:57:33Ein Detail,

Moroney geht lieber zur Newsmakerkonferenz als aufs Amtsgericht in München.....

Moroney geht lieber zur Newsmakerkonferenz als aufs Amtsgericht in München.....

Antwort auf Beitrag Nr.: 34.935.838 von eck64 am 01.09.08 18:07:16in der Tat sowas gab es noch nicht und eine Präsentation bei den Goldmännern auch nicht so weit ich Rückblick habe da könnten Käufer her kommen

Hat jemand einen link zur HP dieser Veranstaltung?

Newsmakers in the Biotech Industry Conference

Datum: Donnerstag, 4. September 2008

Uhrzeit: 9.30 EDT (15:30 CET / 14:30 BST)

Ort: Millennium Broadway Hotel, New York, USA

Ich finde beim googeln nur ein ganze Anzahl von Firmen, die dort sind, aber ich würde gerne was vom Veranstalter wissen, weil diese Konferenz in der heutigen Meldung so rausgehoben wird.

xxxxxxxxxxxxxxxx

Bei Biotec und Deutschland geht halt so langsam keine Weg mehr an MOR vorbei. Auch nicht für Goldman Sachs.

Jerini und ein paar kleinere sind aufgekauft, GPC abgestürzt und bei MOR fängt eine Pipeline sich an zu rühren.

Wird Zeit, das begehrlichkeiten aufkommen.

Newsmakers in the Biotech Industry Conference

Datum: Donnerstag, 4. September 2008

Uhrzeit: 9.30 EDT (15:30 CET / 14:30 BST)

Ort: Millennium Broadway Hotel, New York, USA

Ich finde beim googeln nur ein ganze Anzahl von Firmen, die dort sind, aber ich würde gerne was vom Veranstalter wissen, weil diese Konferenz in der heutigen Meldung so rausgehoben wird.

xxxxxxxxxxxxxxxx

Bei Biotec und Deutschland geht halt so langsam keine Weg mehr an MOR vorbei. Auch nicht für Goldman Sachs.

Jerini und ein paar kleinere sind aufgekauft, GPC abgestürzt und bei MOR fängt eine Pipeline sich an zu rühren.

Wird Zeit, das begehrlichkeiten aufkommen.

Trading Spotlight

Was ganz aktuelles zu R1450 von Roche gegen Alzheimer.

Wird von GE gleichwertig neben Elan/Wyeth erwähnt......

Alzheimer's brain dye separates the forgetful from the doomed

August 25, 2008

By Elizabeth Lopatto

On some mornings Rose Chuderewicz, 80, can't remember how to put on her bra. She writes notes to remind herself to do daily tasks, then forgets to read them.

Her memory loss could have resulted from a stroke, mental illness, Parkinson's or Alzheimer's, a disease the World Health Organization says affects about 18 million people globally and is likely to double by 2025. Doctors at the University of Pittsburgh, using a novel brain imaging procedure, confirmed Alzheimer's, the relentless destroyer of brain tissue causing about two-thirds of all dementias.

The researchers are pioneering a way to peer inside the living brain to prove the mind-robbing ravages of the illness. A radioactive dye they invented attaches to proteins called amyloid that define the disease and highlights them on an imaging device. The dye, backed by General Electric Co., holds promise of diagnosing the disease early for better treatment and showing drugmakers if a medicine is slowing or reversing brain damage.

``Alzheimer's disease will bankrupt the health-care system as we know it right now without a therapy,'' said Ronald Petersen, a neurologist at the Mayo Clinic in Rochester, Minnesota, who is also on an advisory council to the Chicago- based Alzheimer's Association. ``And the earlier you can get in to treat, the better. But how do you know before there are symptoms?''

Who Has It?

The dye, called Pittsburgh Compound B, or PiB, may be one answer. Though it isn't yet approved by the U.S. Food and Drug Administration for widespread use, it's being tested on Chuderewicz and others who have the forgetfulness, disorientation and poor judgment that leads doctors to suspect Alzheimer's.

An article published Aug. 11 in the Archives of Neurology showed the dye worked as a diagnostic tool correctly identifying which of 10 patients in a Finland-based study had telltale clusters of amyloid in their brain tissue samples.

Finding Alzheimer's early could one day allow treatment before patients begin to lose independence. Until drugs are developed to treat the disease, a diagnosis can give patients time to put their affairs in order and let doctors separate the merely forgetful from those who one day lose all memory, sense of time and sometimes movement and speech, said Chester Mathis, a radiology professor who began working on the dye with psychiatrist William Klunk in 1994.

Knowing who definitely has the disease could lead to better clinical trials and preventive drugs, Klunk said.

``It's been hard to distinguish who will go on to Alzheimer's,'' said Mathis, who fishes with Klunk on the condition they don't talk work while casting.

Answer in Death

Before the dye was developed, doctors treating people like Chuderewicz couldn't make a definitive diagnosis until a microscopic examination of brain tissue after death. They diagnose the disease by evaluating forgetfulness and the other symptoms, which sometimes don't appear until its late stages.

Chuderewicz, who lives in the dye's namesake city, has all the signs. Her doctor referred her to the University of Pittsburgh as a PiB research subject. Her brain scan showed the amyloid proteins choking brain cells like dandelions in a garden.

There's no cure. Though she takes Pfizer Inc.'s Aricept and Forest Laboratories Inc.'s Namenda to relieve symptoms, Chuderewicz will get worse in a few months. She wants assurance the Pittsburgh study will help others, her daughter said.

``I wouldn't wish this on an enemy,'' Rose Chuderewicz said, as she waited to have her scan. ``Nobody said this was going to happen. I can't believe they don't have a cure.''

Amyloid Versus Tau

Finding treatments has vexed drugmakers. Some hypothesize the amyloid protein plaque triggers the disease and have spent billions pursuing medicines that attack the clogs. Other scientists believe a different protein, called tau, causes Alzheimer's with the tangles it forms inside nerve cells.

PiB may help settle the debate. GE, based in Fairfield, Connecticut, has arrangements with Basel, Switzerland-based Roche Holding AG and Dublin-based Elan Plc to evaluate their experimental drugs, which target amyloid proteins. Knowing who has Alzheimer's is ``crucial for the patients and the pharmaceutical industry,'' said Richard Frank, vice president of clinical and medical strategy at GE Healthcare.

``If manufacturers can only study an experimental drug late in the disease, they may throw away a good drug because they studied it in the wrong population or use the wrong measuring tools,'' he said in a telephone interview.

Key Diagnostic Tool

Research presented at last month's International Conference of Alzheimer's Disease in Chicago showed drugs being developed by Wyeth Inc., Elan and Myriad Genetics Inc. removed the amyloid plaques from patients' brains, but didn't stop the nerve- destroying havoc of the disease.

Even if amyloid isn't the cause of the disease, it's crucial for diagnosis, said Sam Gandy, chairman of the Alzheimer's Association's medical and scientific advisory council.

``If we can confirm that imaging shows amyloid prior to the disease, it could be added to the battery of tests like mammography and colonoscopy,'' Gandy said in a telephone interview. ``And then the idea is you could begin an anti-amyloid therapy, when one's developed, and have repeat scans to map your progress.''

Tests on Chuderewicz and other research volunteers have shown PiB doesn't affect surrounding brain tissue and appears to leave patients unharmed.

The success comes too late to help Chuderewicz.

``They can go to the moon and they can't get a cure for this,'' she said. ``My mind ain't no good.''

© 2008 Bloomberg L.P.

http://rarediseases.checkbiotech.org/news/2008-08-25/Alzheim…

Wird von GE gleichwertig neben Elan/Wyeth erwähnt......

Alzheimer's brain dye separates the forgetful from the doomed

August 25, 2008

By Elizabeth Lopatto

On some mornings Rose Chuderewicz, 80, can't remember how to put on her bra. She writes notes to remind herself to do daily tasks, then forgets to read them.

Her memory loss could have resulted from a stroke, mental illness, Parkinson's or Alzheimer's, a disease the World Health Organization says affects about 18 million people globally and is likely to double by 2025. Doctors at the University of Pittsburgh, using a novel brain imaging procedure, confirmed Alzheimer's, the relentless destroyer of brain tissue causing about two-thirds of all dementias.

The researchers are pioneering a way to peer inside the living brain to prove the mind-robbing ravages of the illness. A radioactive dye they invented attaches to proteins called amyloid that define the disease and highlights them on an imaging device. The dye, backed by General Electric Co., holds promise of diagnosing the disease early for better treatment and showing drugmakers if a medicine is slowing or reversing brain damage.

``Alzheimer's disease will bankrupt the health-care system as we know it right now without a therapy,'' said Ronald Petersen, a neurologist at the Mayo Clinic in Rochester, Minnesota, who is also on an advisory council to the Chicago- based Alzheimer's Association. ``And the earlier you can get in to treat, the better. But how do you know before there are symptoms?''

Who Has It?

The dye, called Pittsburgh Compound B, or PiB, may be one answer. Though it isn't yet approved by the U.S. Food and Drug Administration for widespread use, it's being tested on Chuderewicz and others who have the forgetfulness, disorientation and poor judgment that leads doctors to suspect Alzheimer's.

An article published Aug. 11 in the Archives of Neurology showed the dye worked as a diagnostic tool correctly identifying which of 10 patients in a Finland-based study had telltale clusters of amyloid in their brain tissue samples.

Finding Alzheimer's early could one day allow treatment before patients begin to lose independence. Until drugs are developed to treat the disease, a diagnosis can give patients time to put their affairs in order and let doctors separate the merely forgetful from those who one day lose all memory, sense of time and sometimes movement and speech, said Chester Mathis, a radiology professor who began working on the dye with psychiatrist William Klunk in 1994.

Knowing who definitely has the disease could lead to better clinical trials and preventive drugs, Klunk said.

``It's been hard to distinguish who will go on to Alzheimer's,'' said Mathis, who fishes with Klunk on the condition they don't talk work while casting.

Answer in Death

Before the dye was developed, doctors treating people like Chuderewicz couldn't make a definitive diagnosis until a microscopic examination of brain tissue after death. They diagnose the disease by evaluating forgetfulness and the other symptoms, which sometimes don't appear until its late stages.

Chuderewicz, who lives in the dye's namesake city, has all the signs. Her doctor referred her to the University of Pittsburgh as a PiB research subject. Her brain scan showed the amyloid proteins choking brain cells like dandelions in a garden.

There's no cure. Though she takes Pfizer Inc.'s Aricept and Forest Laboratories Inc.'s Namenda to relieve symptoms, Chuderewicz will get worse in a few months. She wants assurance the Pittsburgh study will help others, her daughter said.

``I wouldn't wish this on an enemy,'' Rose Chuderewicz said, as she waited to have her scan. ``Nobody said this was going to happen. I can't believe they don't have a cure.''

Amyloid Versus Tau

Finding treatments has vexed drugmakers. Some hypothesize the amyloid protein plaque triggers the disease and have spent billions pursuing medicines that attack the clogs. Other scientists believe a different protein, called tau, causes Alzheimer's with the tangles it forms inside nerve cells.

PiB may help settle the debate. GE, based in Fairfield, Connecticut, has arrangements with Basel, Switzerland-based Roche Holding AG and Dublin-based Elan Plc to evaluate their experimental drugs, which target amyloid proteins. Knowing who has Alzheimer's is ``crucial for the patients and the pharmaceutical industry,'' said Richard Frank, vice president of clinical and medical strategy at GE Healthcare.

``If manufacturers can only study an experimental drug late in the disease, they may throw away a good drug because they studied it in the wrong population or use the wrong measuring tools,'' he said in a telephone interview.

Key Diagnostic Tool

Research presented at last month's International Conference of Alzheimer's Disease in Chicago showed drugs being developed by Wyeth Inc., Elan and Myriad Genetics Inc. removed the amyloid plaques from patients' brains, but didn't stop the nerve- destroying havoc of the disease.

Even if amyloid isn't the cause of the disease, it's crucial for diagnosis, said Sam Gandy, chairman of the Alzheimer's Association's medical and scientific advisory council.

``If we can confirm that imaging shows amyloid prior to the disease, it could be added to the battery of tests like mammography and colonoscopy,'' Gandy said in a telephone interview. ``And then the idea is you could begin an anti-amyloid therapy, when one's developed, and have repeat scans to map your progress.''

Tests on Chuderewicz and other research volunteers have shown PiB doesn't affect surrounding brain tissue and appears to leave patients unharmed.

The success comes too late to help Chuderewicz.

``They can go to the moon and they can't get a cure for this,'' she said. ``My mind ain't no good.''

© 2008 Bloomberg L.P.

http://rarediseases.checkbiotech.org/news/2008-08-25/Alzheim…

Antwort auf Beitrag Nr.: 34.935.525 von eck64 am 01.09.08 17:35:44Haben diese Investorenkonferenzen jemals Resultate gezeigt

Antwort auf Beitrag Nr.: 34.935.755 von lordknut am 01.09.08 17:57:33... warum heute diese Meldung? Wegen dem Einbruch am Vormittag vielleicht?

Einbrecher bei Morphosys ? Is ja kaum zu glauben ! Was wurde denn geklaut ? Hat man die Täter schon verhaftet ???

Einbrecher bei Morphosys ? Is ja kaum zu glauben ! Was wurde denn geklaut ? Hat man die Täter schon verhaftet ???

Antwort auf Beitrag Nr.: 34.938.381 von Meganonn am 02.09.08 00:01:56Immer diese Einbrüche ... können die nicht endlich mal ´ne gescheite Alarmanlage einbauen.

Antwort auf Beitrag Nr.: 34.937.865 von Friseuse am 01.09.08 22:59:44Entweder du glaubst an Werbung bzw. Marketing oder hälst das eben für total vernachlässigbar.

Da ich auch zuweilen Sachen verhandele, schaue ich gerne den anderen in die Augen, mache ein bischen small talk drumrum und bilde mir einen Eindruck.

Ich denek nicht, das man erwarten kann, der Moroney hält eine nVortrag und übermorgen kauft jemand 500 000 Aktien. Aber wenn Goldman Sachs oder Lehman die MORs mal für ihre privatkunden empfehlen würden usw....

Auch wenn jetzt keine KE geplant ist: Der Kurs trotzdem nicht schnurz. Der muss jetzt hoch in andere Gebiete und braucht einen ordentlichen Aufwärtstrend. Eben damit man, falls man Auqiriert auch mal direkt mit Aktien zahlen kann oder eben eine Finanzierungs-KE bei 150€ durchzuieht und nicht bei 50.

Aber so dirket bringen werden die Konferenzen wahrscheinlich nichts. Ach so: Vielleicht findet Moroney auch ein kleines schnuckeliges Biotec, total unterbewertet und cashknapp, was ein neues Dach sucht? Solche Konferenzen transportieren Infos. Da wird angerührt.....

Das wichtigste bleiben zunächst aber Pipelinenews. Da will jeder was sehen.

Da ich auch zuweilen Sachen verhandele, schaue ich gerne den anderen in die Augen, mache ein bischen small talk drumrum und bilde mir einen Eindruck.

Ich denek nicht, das man erwarten kann, der Moroney hält eine nVortrag und übermorgen kauft jemand 500 000 Aktien. Aber wenn Goldman Sachs oder Lehman die MORs mal für ihre privatkunden empfehlen würden usw....

Auch wenn jetzt keine KE geplant ist: Der Kurs trotzdem nicht schnurz. Der muss jetzt hoch in andere Gebiete und braucht einen ordentlichen Aufwärtstrend. Eben damit man, falls man Auqiriert auch mal direkt mit Aktien zahlen kann oder eben eine Finanzierungs-KE bei 150€ durchzuieht und nicht bei 50.

Aber so dirket bringen werden die Konferenzen wahrscheinlich nichts. Ach so: Vielleicht findet Moroney auch ein kleines schnuckeliges Biotec, total unterbewertet und cashknapp, was ein neues Dach sucht? Solche Konferenzen transportieren Infos. Da wird angerührt.....

Das wichtigste bleiben zunächst aber Pipelinenews. Da will jeder was sehen.

erste MOR103 Daten sind raus

Antwort auf Beitrag Nr.: 34.940.984 von Ville7 am 02.09.08 07:38:36Was heute veröffentlicht wurde ist von wenig Infogehalt und ein kleiner Appetitanreger auf November, aber schön, dass sie NICHT schweigen:

Die veröffentlichten Daten zeigen, dass MOR103 in der Lage ist, krankheits-relevante Prozesse wie z. B. die GM-CSF-induzierte Proliferation und Signalweiterleitung in vitro zu blockieren. Zusätzlich wird in der Publikation beschrieben, dass durch die Optimierung des Antikörpers mit Hilfe der HuCAL-Technologie eine 5.000-fache Erhöhung der Bindungsstärke sowie eine 2.000-fache Verbesserung der Wirksamkeit des Antikörpers erreicht werden konnte. Mit einer Bindungsstärke von 400 femtomolar ist MOR103 der erste bekannte anti-GM-CSF-Antikörper mit einer subpicomolaren Affinität zu seinem Zielmolekül. Um Zielmoleküle wie GM-CSF, welche nur in niedrigen Konzentrationen im Patienten vorhanden sind, wirksam zu blockieren, werden Antikörper mit picomolaren bis subpicomolaren Affinitäten benötigt, um auch bei niedriger Dosierung eine effektive Wirksamkeit zu erzielen. Eine hohe Bindungsstärke könnte auch günstige Therapieschemata sowie reduzierte Herstellungskosten ermöglichen.

Die veröffentlichten Daten zeigen, dass MOR103 in der Lage ist, krankheits-relevante Prozesse wie z. B. die GM-CSF-induzierte Proliferation und Signalweiterleitung in vitro zu blockieren. Zusätzlich wird in der Publikation beschrieben, dass durch die Optimierung des Antikörpers mit Hilfe der HuCAL-Technologie eine 5.000-fache Erhöhung der Bindungsstärke sowie eine 2.000-fache Verbesserung der Wirksamkeit des Antikörpers erreicht werden konnte. Mit einer Bindungsstärke von 400 femtomolar ist MOR103 der erste bekannte anti-GM-CSF-Antikörper mit einer subpicomolaren Affinität zu seinem Zielmolekül. Um Zielmoleküle wie GM-CSF, welche nur in niedrigen Konzentrationen im Patienten vorhanden sind, wirksam zu blockieren, werden Antikörper mit picomolaren bis subpicomolaren Affinitäten benötigt, um auch bei niedriger Dosierung eine effektive Wirksamkeit zu erzielen. Eine hohe Bindungsstärke könnte auch günstige Therapieschemata sowie reduzierte Herstellungskosten ermöglichen.

http://news.onvista.de/alle.html?DATE_RANGE=today&NEWS_LANG=…

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

----------------------------------------------------------------------

--------------

MOR103-Antikörper gegen GM-CSF zeigen subpicomolare Bindungsstärke

MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) gab

heute die Veröffentlichung eines ersten Datenpakets für sein

Antikörperprogramm MOR103 in der Fachzeitschrift 'Molecular

Immunology' bekannt. Das MOR103-Entwicklungsprogramm richtet sich

gegen das Zielmolekül GM-CSF und ist das am weitesten

fortgeschrittene unternehmenseigene Entwicklungsprogramm von

MorphoSys.

Die veröffentlichten Daten zeigen, dass MOR103 in der Lage ist,

krankheits-relevante Prozesse wie z. B. die GM-CSF-induzierte

Proliferation und Signalweiterleitung in vitro zu blockieren.

Zusätzlich wird in der Publikation beschrieben, dass durch die

Optimierung des Antikörpers mit Hilfe der HuCAL-Technologie eine

5.000-fache Erhöhung der Bindungsstärke sowie eine 2.000-fache

Verbesserung der Wirksamkeit des Antikörpers erreicht werden konnte.

Mit einer Bindungsstärke von 400 femtomolar ist MOR103 der erste

bekannte anti-GM-CSF-Antikörper mit einer subpicomolaren Affinität zu

seinem Zielmolekül. Um Zielmoleküle wie GM-CSF, welche nur in

niedrigen Konzentrationen im Patienten vorhanden sind, wirksam zu

blockieren, werden Antikörper mit picomolaren bis subpicomolaren

Affinitäten benötigt, um auch bei niedriger Dosierung eine effektive

Wirksamkeit zu erzielen. Eine hohe Bindungsstärke könnte auch

günstige Therapieschemata sowie reduzierte Herstellungskosten

ermöglichen.

MOR103 wird aktuell in einer Phase-1-Studie getestet. Ziel dieser

Studie ist die Überprüfung der Sicherheit, Verträglichkeit und der

Pharmakokinetik des humanen HuCAL-Antikörpers gegen GM-CSF. MorphoSys

plant präklinische Daten für MOR103 auf der Human Antibodies and

Hybridomas Conference am 12. November 2008 in New York (USA) sowie

auf der IBC's 19th Annual International Antibody Engineering

Conference am 9. Dezember 2008 in San Diego (USA) zu präsentieren.

'Wir sind sehr erfreut über die Ergebnisse, die wir bisher mit MOR103

erzielt haben. Die Identifizierung und Optimierung des Antikörpers

ist ein Musterbeispiel für unsere Möglichkeiten bei der

Antikörperidentifizierung mit Hilfe unserer HuCAL-Technologie',

kommentierte Dr. Marlies Sproll, Vorstand für Forschung und

Entwicklung der MorphoSys AG. 'Die Affinität ist nur ein Merkmal,

welches die Wirksamkeit eines Antikörpermedikaments beeinflusst. Alle

Daten, die wir bisher generiert haben, zeigen, dass MOR103 ein sehr

vielversprechender Entwicklungskandidat in unserer Pipeline ist.'

Für weitere Informationen kontaktieren Sie bitte: Dr. Claudia

Gutjahr-Löser, Head of Corporate Communications & Investor Relations,

Tel: +49 (0) 89 / 899 27-122, gutjahr-loeser@morphosys.com oder Mario

Brkulj, Manager Corporate Communications & Investor Relations, Tel:

+49 (0) 89 / 899 27-454, brkulj@morphosys.com.

Über MOR103 zur Behandlung der Rheumatoiden Arthritis:

Rheumatoide Arthritis (RA) wird traditionell als chronisch

entzündliche autoimmune Erkrankung beschrieben, die das Immunsystem

veranlasst, die Gelenke anzugreifen. Sie betrifft vor allem die

Synovialmembran, die jedes bewegliche Gelenk umfasst. Es ist ein

schmerzhafter Entzündungszustand, der aufgrund von Schmerzen und der

Zerstörung der Gelenke zu einem erheblichen Beweglichkeitsverlust

führen kann. Als eine systemische Krankheit schädigt RA oftmals

extra-artikuläre Gewebe im gesamten Körper, einschließlich Haut,

Blutgefäßen, Herz, Lunge und Muskeln. Von der Krankheit sind weltweit

ungefähr vier bis sechs Millionen Menschen betroffen. Bei Patienten,

die an RA leiden, wandern weiße Blutkörperchen von der Blutbahn in

die Synovialmembran ein. Hier scheinen diese Blutkörperchen eine

bedeutende Rolle dabei zu spielen, dass sich die Gelenkmembran

entzündet. Der HuCAL-basierte Antikörper MOR103 bindet an den

Granulozyten-Makrophagen-Kolonie-stimulierenden Faktor (GM-CSF), um

Entzündungskrankheiten wie etwa Psoriasis, Multiple Sklerose (MS),

chronische obstruktive Lungenerkrankung (COPD), Asthma und vor allem

RA zu behandeln. GM-CSF stimuliert Stammzellen, damit diese

Granulozyten und andere Makrophagen produzieren, und aktiviert

anschließend diese differenzierten Immunzellen. GM-CSF ist

Bestandteil der natürlichen Immun- und Entzündungskaskade, wurde

jedoch auch als eine Schaltstelle für Entzündungen bei autoimmunen

Fehlsteuerungen wie RA identifiziert. Diese führen zu einer

gesteigerten Produktion von entzündungsfördernden Cytokinen,

Chemokinen und Proteasen und dadurch schließlich zu einer Zerstörung

der Gelenke. Durch die Neutralisierung von GM-CSF reduziert der

HuCAL-basierte Antikörper MOR103 die unerwünschte Verbreitung und

Aktivierung von entzündungsfördernden Granulozyten und Makrophagen

und greift in einige pathophysiologische Vorgänge ein. Weitere

Informationen und Bildmaterial sind unter folgendem Link verfügbar:

http://www.morphosys.com/de/mor103." target="_blank" rel="nofollow ugc noopener">http://www.morphosys.com/de/mor103.

MorphoSys in Kürze:

Die MorphoSys AG, ein börsennotiertes Biotechnologieunternehmen mit

Sitz in Martinsried (München), ist auf die Entwicklung vollständig

menschlicher Antikörper spezialisiert, um neue Therapieansätze zur

Behandlung lebensbedrohlicher Krankheiten zu entdecken und innovative

Antikörper-basierte Medikamente gegen diese zu entwickeln. MorphoSys'

Ziel ist es, die firmeneigene HuCAL-Antikörperbibliothek weltweit als

Standard für die Entwicklung von Antikörpern der nächsten Generation

sowohl für die Forschung und Diagnostik wie auch für die Entwicklung

von Medikamenten hervorzubringen. Die Gesellschaft unterhält

Allianzen und Forschungskooperationen mit den meisten renommierten

Pharmakonzernen, darunter Boehringer Ingelheim, Centocor/Johnson &

Johnson, Novartis, Pfizer und Roche. Im Rahmen dieser Partnerschaften

verfolgt MorphoSys mehr als 50 aktive therapeutische

Antikörperprogramme. Dabei wird die Firma durch exklusive Lizenz- und

Meilensteinzahlungen sowie über umsatzabhängige Tantiemen auf alle

Endprodukte am Erfolg dieser Entwicklungen beteiligt. Darüber hinaus

ist MorphoSys durch seine Geschäftseinheit AbD Serotec im Markt für

Forschungsantikörper aktiv. AbD Serotec hat Niederlassungen in

Deutschland (München), den USA (Raleigh, NC) und Großbritannien

(Oxford). Weitere Informationen finden Sie unter

http://www.morphosys.de/.

HuCAL®, HuCAL GOLD® und RapMAT® sind eingetragene Warenzeichen der

MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete

Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die

Meinung von MorphoSys zum Datum dieser Mitteilung wider und

beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den

Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so

können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten

Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht,

diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit

sie den Wortlaut dieser Pressemitteilung betreffen.

--- Ende der Mitteilung ---

MorphoSys AG

Lena-Christ-Str. 48 Martinsried / München

WKN:

663200 ; ISIN: DE0006632003; Index: CDAX, HDAX, Prime All Share, TECH

All Share, TecDAX, MIDCAP;

Notiert: Prime Standard in Frankfurter Wertpapierbörse, Geregelter

Markt in Frankfurter Wertpapierbörse,

Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf,

Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr

in Niedersächsische Börse zu Hannover,

Freiverkehr in Bayerische Börse München, Freiverkehr in Börse

Stuttgart;

http://hugin.info/130295/R/1247963/270478.pdf

http://www.morphosys.com

Copyright © Hugin AS 2008. All rights reserved.

Wir sehen bald andere Kurse..............

Gruß

Slavonac

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

----------------------------------------------------------------------

--------------

MOR103-Antikörper gegen GM-CSF zeigen subpicomolare Bindungsstärke

MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) gab

heute die Veröffentlichung eines ersten Datenpakets für sein

Antikörperprogramm MOR103 in der Fachzeitschrift 'Molecular

Immunology' bekannt. Das MOR103-Entwicklungsprogramm richtet sich

gegen das Zielmolekül GM-CSF und ist das am weitesten

fortgeschrittene unternehmenseigene Entwicklungsprogramm von

MorphoSys.

Die veröffentlichten Daten zeigen, dass MOR103 in der Lage ist,

krankheits-relevante Prozesse wie z. B. die GM-CSF-induzierte

Proliferation und Signalweiterleitung in vitro zu blockieren.

Zusätzlich wird in der Publikation beschrieben, dass durch die

Optimierung des Antikörpers mit Hilfe der HuCAL-Technologie eine

5.000-fache Erhöhung der Bindungsstärke sowie eine 2.000-fache

Verbesserung der Wirksamkeit des Antikörpers erreicht werden konnte.

Mit einer Bindungsstärke von 400 femtomolar ist MOR103 der erste

bekannte anti-GM-CSF-Antikörper mit einer subpicomolaren Affinität zu

seinem Zielmolekül. Um Zielmoleküle wie GM-CSF, welche nur in

niedrigen Konzentrationen im Patienten vorhanden sind, wirksam zu

blockieren, werden Antikörper mit picomolaren bis subpicomolaren

Affinitäten benötigt, um auch bei niedriger Dosierung eine effektive

Wirksamkeit zu erzielen. Eine hohe Bindungsstärke könnte auch

günstige Therapieschemata sowie reduzierte Herstellungskosten

ermöglichen.

MOR103 wird aktuell in einer Phase-1-Studie getestet. Ziel dieser

Studie ist die Überprüfung der Sicherheit, Verträglichkeit und der

Pharmakokinetik des humanen HuCAL-Antikörpers gegen GM-CSF. MorphoSys

plant präklinische Daten für MOR103 auf der Human Antibodies and

Hybridomas Conference am 12. November 2008 in New York (USA) sowie

auf der IBC's 19th Annual International Antibody Engineering

Conference am 9. Dezember 2008 in San Diego (USA) zu präsentieren.

'Wir sind sehr erfreut über die Ergebnisse, die wir bisher mit MOR103

erzielt haben. Die Identifizierung und Optimierung des Antikörpers

ist ein Musterbeispiel für unsere Möglichkeiten bei der

Antikörperidentifizierung mit Hilfe unserer HuCAL-Technologie',

kommentierte Dr. Marlies Sproll, Vorstand für Forschung und

Entwicklung der MorphoSys AG. 'Die Affinität ist nur ein Merkmal,

welches die Wirksamkeit eines Antikörpermedikaments beeinflusst. Alle

Daten, die wir bisher generiert haben, zeigen, dass MOR103 ein sehr

vielversprechender Entwicklungskandidat in unserer Pipeline ist.'

Für weitere Informationen kontaktieren Sie bitte: Dr. Claudia

Gutjahr-Löser, Head of Corporate Communications & Investor Relations,

Tel: +49 (0) 89 / 899 27-122, gutjahr-loeser@morphosys.com oder Mario

Brkulj, Manager Corporate Communications & Investor Relations, Tel:

+49 (0) 89 / 899 27-454, brkulj@morphosys.com.

Über MOR103 zur Behandlung der Rheumatoiden Arthritis:

Rheumatoide Arthritis (RA) wird traditionell als chronisch

entzündliche autoimmune Erkrankung beschrieben, die das Immunsystem

veranlasst, die Gelenke anzugreifen. Sie betrifft vor allem die

Synovialmembran, die jedes bewegliche Gelenk umfasst. Es ist ein

schmerzhafter Entzündungszustand, der aufgrund von Schmerzen und der

Zerstörung der Gelenke zu einem erheblichen Beweglichkeitsverlust

führen kann. Als eine systemische Krankheit schädigt RA oftmals

extra-artikuläre Gewebe im gesamten Körper, einschließlich Haut,

Blutgefäßen, Herz, Lunge und Muskeln. Von der Krankheit sind weltweit

ungefähr vier bis sechs Millionen Menschen betroffen. Bei Patienten,

die an RA leiden, wandern weiße Blutkörperchen von der Blutbahn in

die Synovialmembran ein. Hier scheinen diese Blutkörperchen eine

bedeutende Rolle dabei zu spielen, dass sich die Gelenkmembran

entzündet. Der HuCAL-basierte Antikörper MOR103 bindet an den

Granulozyten-Makrophagen-Kolonie-stimulierenden Faktor (GM-CSF), um

Entzündungskrankheiten wie etwa Psoriasis, Multiple Sklerose (MS),

chronische obstruktive Lungenerkrankung (COPD), Asthma und vor allem

RA zu behandeln. GM-CSF stimuliert Stammzellen, damit diese

Granulozyten und andere Makrophagen produzieren, und aktiviert

anschließend diese differenzierten Immunzellen. GM-CSF ist

Bestandteil der natürlichen Immun- und Entzündungskaskade, wurde

jedoch auch als eine Schaltstelle für Entzündungen bei autoimmunen

Fehlsteuerungen wie RA identifiziert. Diese führen zu einer

gesteigerten Produktion von entzündungsfördernden Cytokinen,

Chemokinen und Proteasen und dadurch schließlich zu einer Zerstörung

der Gelenke. Durch die Neutralisierung von GM-CSF reduziert der

HuCAL-basierte Antikörper MOR103 die unerwünschte Verbreitung und

Aktivierung von entzündungsfördernden Granulozyten und Makrophagen

und greift in einige pathophysiologische Vorgänge ein. Weitere

Informationen und Bildmaterial sind unter folgendem Link verfügbar:

http://www.morphosys.com/de/mor103." target="_blank" rel="nofollow ugc noopener">http://www.morphosys.com/de/mor103.

MorphoSys in Kürze:

Die MorphoSys AG, ein börsennotiertes Biotechnologieunternehmen mit

Sitz in Martinsried (München), ist auf die Entwicklung vollständig

menschlicher Antikörper spezialisiert, um neue Therapieansätze zur

Behandlung lebensbedrohlicher Krankheiten zu entdecken und innovative

Antikörper-basierte Medikamente gegen diese zu entwickeln. MorphoSys'

Ziel ist es, die firmeneigene HuCAL-Antikörperbibliothek weltweit als

Standard für die Entwicklung von Antikörpern der nächsten Generation

sowohl für die Forschung und Diagnostik wie auch für die Entwicklung

von Medikamenten hervorzubringen. Die Gesellschaft unterhält

Allianzen und Forschungskooperationen mit den meisten renommierten

Pharmakonzernen, darunter Boehringer Ingelheim, Centocor/Johnson &

Johnson, Novartis, Pfizer und Roche. Im Rahmen dieser Partnerschaften

verfolgt MorphoSys mehr als 50 aktive therapeutische

Antikörperprogramme. Dabei wird die Firma durch exklusive Lizenz- und

Meilensteinzahlungen sowie über umsatzabhängige Tantiemen auf alle

Endprodukte am Erfolg dieser Entwicklungen beteiligt. Darüber hinaus

ist MorphoSys durch seine Geschäftseinheit AbD Serotec im Markt für

Forschungsantikörper aktiv. AbD Serotec hat Niederlassungen in

Deutschland (München), den USA (Raleigh, NC) und Großbritannien

(Oxford). Weitere Informationen finden Sie unter

http://www.morphosys.de/.

HuCAL®, HuCAL GOLD® und RapMAT® sind eingetragene Warenzeichen der

MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete

Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die

Meinung von MorphoSys zum Datum dieser Mitteilung wider und

beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den

Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so

können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten

Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht,

diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit

sie den Wortlaut dieser Pressemitteilung betreffen.

--- Ende der Mitteilung ---

MorphoSys AG

Lena-Christ-Str. 48 Martinsried / München

WKN:

663200 ; ISIN: DE0006632003; Index: CDAX, HDAX, Prime All Share, TECH

All Share, TecDAX, MIDCAP;

Notiert: Prime Standard in Frankfurter Wertpapierbörse, Geregelter

Markt in Frankfurter Wertpapierbörse,

Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf,

Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr

in Niedersächsische Börse zu Hannover,

Freiverkehr in Bayerische Börse München, Freiverkehr in Börse

Stuttgart;

http://hugin.info/130295/R/1247963/270478.pdf

http://www.morphosys.com

Copyright © Hugin AS 2008. All rights reserved.

Wir sehen bald andere Kurse..............

Gruß

Slavonac

Antwort auf Beitrag Nr.: 34.941.062 von Slavonac am 02.09.08 07:49:02

um auch bei niedriger Dosierung eine effektive

Wirksamkeit zu erzielen.

Wenn ich es recht erinnere, war das befürchtete Nebenwirkungsprofil der Haupteinwand von Joschka Schröder gegen MOR 103. Es wäre natürlich wichtig, herauszufinden, ob dieser Einwand entkräftet oder zumindest relativiert werden kann, wenn MOR 103 aufgrund der in der Morphosys-Meldung veröffentlichten Eigenschaften in einer eher niedrigen Dosierung wirksam wäre. Ich bin allerdings medizinischer Laie und das hier ist nur ein Gedanke, der mir so durch den Kopf geht.

um auch bei niedriger Dosierung eine effektive

Wirksamkeit zu erzielen.

Wenn ich es recht erinnere, war das befürchtete Nebenwirkungsprofil der Haupteinwand von Joschka Schröder gegen MOR 103. Es wäre natürlich wichtig, herauszufinden, ob dieser Einwand entkräftet oder zumindest relativiert werden kann, wenn MOR 103 aufgrund der in der Morphosys-Meldung veröffentlichten Eigenschaften in einer eher niedrigen Dosierung wirksam wäre. Ich bin allerdings medizinischer Laie und das hier ist nur ein Gedanke, der mir so durch den Kopf geht.

Antwort auf Beitrag Nr.: 34.941.107 von SLGramann am 02.09.08 07:54:51Die Dosierung spielt bei den Einwänden von Joschka überhaupt keine Rolle. Es geht um das Wirkprinzip selbst. Ob ich die fünfache Menge brauche um die beschriebenen Prozesse im Körper zu blockieren oder nur die einfache Menge ist dabei egal. Die Frage ist ob eine Blockade (bzw. besser ein leichtes Abbremsen) der Prozesse mittel- / langfristig ein sehr negatives Nebenwirkungsprofil hat (Immunosuppression, Auslösen von Krebs etc.). Ich bin diesbezüglich optimistischer für ein Proof Of Concept im Sicherheitsbereich bei erzielbarer Wirksamkeit, denn bei anderen immunsuppressiven Antikörpern (z.b. anti-TNF-alpha) hatte man diesselben Befürchtungen, die sich nur sehr sehr bedingt bewahrheitet haben. Wir werden im Laufe der Entwicklung sehen, ob MOR103 was taugt.

Sehr schön.

bei niedriger Dosierung eine effektive

Wirksamkeit zu erzielen. Eine hohe Bindungsstärke könnte auch

günstige Therapieschemata sowie reduzierte Herstellungskosten

ermöglichen.

Aber ville hat natürlich recht: Was MOR103 wirklich taugt, bringt erst die P2 ans Licht. Und da die P1 mit Gesunden bestimmt schon in der 3 oder eher 4. Eskalationsstufe läuft, gibt es auch ganz sicher eine sichere und verträgliche Dosis als künftiges Ergebnis einer P1. Ab 2009 wird man sehen was MOR103 im Patienten bringt.

Ich sehe die heutige Meldung als Aufhänger für einen starken news-Herbst. Ausserdem nehme ich an, das Moroney/Lemus auf den kommenden Konferenzen einen neuen Happen, eine weitere beeindruckende Folie präsentieren können wollen, damit man immer was neues im Gespräch hat. Ganz wichtig, wenn man auf sich aufmerksam machen will.

Deshalb heute die Meldung, dann kann niemand sauer sein, wenn er die Präsentationsfolie sieht. Einen schönen Tag an alle.

bei niedriger Dosierung eine effektive

Wirksamkeit zu erzielen. Eine hohe Bindungsstärke könnte auch

günstige Therapieschemata sowie reduzierte Herstellungskosten

ermöglichen.

Aber ville hat natürlich recht: Was MOR103 wirklich taugt, bringt erst die P2 ans Licht. Und da die P1 mit Gesunden bestimmt schon in der 3 oder eher 4. Eskalationsstufe läuft, gibt es auch ganz sicher eine sichere und verträgliche Dosis als künftiges Ergebnis einer P1. Ab 2009 wird man sehen was MOR103 im Patienten bringt.

Ich sehe die heutige Meldung als Aufhänger für einen starken news-Herbst. Ausserdem nehme ich an, das Moroney/Lemus auf den kommenden Konferenzen einen neuen Happen, eine weitere beeindruckende Folie präsentieren können wollen, damit man immer was neues im Gespräch hat. Ganz wichtig, wenn man auf sich aufmerksam machen will.

Deshalb heute die Meldung, dann kann niemand sauer sein, wenn er die Präsentationsfolie sieht. Einen schönen Tag an alle.

Chartt. sieht es nun auch wieder sehr gut aus hoffendlich bleiben die Käufer dran.

Antwort auf Beitrag Nr.: 34.941.834 von eck64 am 02.09.08 09:03:57Über die genauen Dosierungen der Gruppen in der Phase I ist nichts bekannt, oder?

Gibt es eigentlich Webcasts von den kommenden Investorenkonferenzen? Haste schon Links?

Gibt es eigentlich Webcasts von den kommenden Investorenkonferenzen? Haste schon Links?

Antwort auf Beitrag Nr.: 34.942.973 von Ville7 am 02.09.08 10:14:07Nein, die Dosierungen sind mir auch nicht bekannt, aber die Aussage, das MOR103 dank hoher Bindungsstärke möglicherweise niedriger dosiert werden kann, fiel früher auch schon mal, wenn ich recht erinnere.

Das ist vom Februar zur P1-Zulassung:

Bei der Phase-1-Studie handelt es sich um eine randomisierte, placebo-kontrollierte, doppelt-verblindet durchgeführte Studie mit einer von Probandengruppe zu Probandengruppe steigenden Dosis des Antikörpers MOR103. Die Studie wird mit gesunden Probanden durchgeführt und bewertet die Sicherheit und die Verträglichkeit sowie die Pharmakokinetik der steigenden Dosierungen von MOR103.

Es hieß auch mal, dass sie voraussichtlich in mindestens 5 Stufen steigern wollen. Im April war die erste Gruppe fertig, Bis Q4 soll Auswertung beginnen. Deshalb gehe ich davon aus, das aktuell die 3. oder eher schon die 4. Gruppe bzw. das 4. Dosislevel dran ist.

xxxxxxxxxxxxxxxxx

Webcastlink habe ich auch noch keinen.

Ich muss mich die nächsten Tage auch rar machen, insofern freue ich mich auf eingestellte Infos.

Das ist vom Februar zur P1-Zulassung:

Bei der Phase-1-Studie handelt es sich um eine randomisierte, placebo-kontrollierte, doppelt-verblindet durchgeführte Studie mit einer von Probandengruppe zu Probandengruppe steigenden Dosis des Antikörpers MOR103. Die Studie wird mit gesunden Probanden durchgeführt und bewertet die Sicherheit und die Verträglichkeit sowie die Pharmakokinetik der steigenden Dosierungen von MOR103.

Es hieß auch mal, dass sie voraussichtlich in mindestens 5 Stufen steigern wollen. Im April war die erste Gruppe fertig, Bis Q4 soll Auswertung beginnen. Deshalb gehe ich davon aus, das aktuell die 3. oder eher schon die 4. Gruppe bzw. das 4. Dosislevel dran ist.

xxxxxxxxxxxxxxxxx

Webcastlink habe ich auch noch keinen.

Ich muss mich die nächsten Tage auch rar machen, insofern freue ich mich auf eingestellte Infos.

Bis heute abend über 50k im Volumen und der Kurs bei 52 und dann würde ich denken, die Fahne ist perfekt.

Da dürften dann auch wieder einige trader aufspringen in Richtung 60/66.

Antwort auf Beitrag Nr.: 34.943.357 von eck64 am 02.09.08 10:38:55bei Sal Oppenheim gibt es die Information, dass es in Kürze nähere Einzelheiten gibt (ich dachte heute ist schon der 2.9. ???  )

)

http://www.oppenheim.de/equitysalesde/content/b4c2bbe97e0a71…

)

)http://www.oppenheim.de/equitysalesde/content/b4c2bbe97e0a71…

Antwort auf Beitrag Nr.: 34.943.936 von jendrik am 02.09.08 11:20:53und am 04.09.2008 hat Mor eine Stunde Zeit zum Präsentieren...

http://www.biocentury.com/BCApp/BioCenturyCommon/Conferences…

http://www.biocentury.com/BCApp/BioCenturyCommon/Conferences…

MOR103 wird aktuell in einer Phase-1-Studie getestet. Ziel dieser Studie ist die Überprüfung der Sicherheit, Verträglichkeit und der Pharmakokinetik des humanen HuCAL-Antikörpers gegen GM-CSF. MorphoSys plant präklinische Daten für MOR103 auf der Human Antibodies and Hybridomas Conference am 12. November 2008 in New York (USA) sowie auf der IBC"s 19th Annual International Antibody Engineering Conference am 9. Dezember 2008 in San Diego (USA) zu präsentieren. "Wir sind sehr erfreut über die Ergebnisse, die wir bisher mit MOR103 erzielt haben. Die Identifizierung und Optimierung des Antikörpers ist ein Musterbeispiel für unsere Möglichkeiten bei der Antikörperidentifizierung mit Hilfe unserer HuCAL-Technologie", kommentierte Dr. Marlies Sproll, Vorstand für Forschung und Entwicklung der MorphoSys AG. "Die Affinität ist nur ein Merkmal, welches die Wirksamkeit eines Antikörpermedikaments beeinflusst. Alle Daten, die wir bisher generiert haben, zeigen, dass MOR103 ein sehr vielversprechender Entwicklungskandidat in unserer Pipeline ist

Früher hats ne Explosion gegeben, heutzutage machts nur noch zisch... Das wars dann auch schon wieder. Naja, Phase 1 ist noch weit...

Antwort auf Beitrag Nr.: 34.944.500 von VaJo am 02.09.08 11:55:52Naja, Phase 1 ist noch weit...

Etwas Aufklärung und zu den Fakten bei MOR103:

Phase 1 läuft seit Februar 2008 mit gesunden Probanden, damit die P1 für mehrere Indikationen Anhaltswerte liefern kann. Studienende angekündigt für Q4 und Auswertung bis Q1 2009.

Start P2 in er Indikation RA noch fürs 1. HJ 2009 angestrebt.

Das heute war nur eine Nachreichung eines Teils der präklinischen Daten. Der Hauptanteil der Präklinikdaten soll im November offengelegt werden.

Etwas Aufklärung und zu den Fakten bei MOR103:

Phase 1 läuft seit Februar 2008 mit gesunden Probanden, damit die P1 für mehrere Indikationen Anhaltswerte liefern kann. Studienende angekündigt für Q4 und Auswertung bis Q1 2009.

Start P2 in er Indikation RA noch fürs 1. HJ 2009 angestrebt.

Das heute war nur eine Nachreichung eines Teils der präklinischen Daten. Der Hauptanteil der Präklinikdaten soll im November offengelegt werden.

[urlManager Magazin]http://www.manager-magazin.de/unternehmen/vwdnews/0,2828,ticker-27982663,00.html[/url]

02.09.2008 11:27

MorphoSys: Erste positive Daten zu Rheuma-Wirkstoff

MÜNCHEN (Dow Jones)--Die MorphoSys AG hat am Dienstag erste frühe Daten zu ihrem Antikörper MOR103 veröffentlicht, der gegen entzündliche Erkrankungen wie Rheumatoide Arthritis eingesetzt werden soll. Das Martinsrieder Biotechnologie-Unternehmen teilte am Dienstag mit, das Mittel in der ersten klinischen Phase binde sehr gut an das Zielmolekül. Die hohe Bindungsfähigkeit gilt als positive Nachricht, was die mögliche Dosierung und die künftigen Produktionskosten angeht.

Die Analysten der WestLB verweisen in einer ersten Einschätzung darauf, dass diese Daten zwar positiv seien, aber noch keine Aussage zur Wirksamkeit ermöglichten. Es sei noch zu früh, um Schlüsse auf den wirtschaftlichen Erfolg des Mittels zu ziehen; es werde daher in die Modelle zur Abschätzung des Kurszieles für MorphoSys noch nicht einbezogen.

Die Ergebnisse der laufenden klinischen Studie an gesunden Probanden, die Sicherheit, Verträglichkeit und Pharmakokinetik des Mittels prüfen soll, werden im ersten Quartal 2009 erwartet. Präklinische Daten will MorphoSys im November und Dezember 2008 präsentieren. MOR103 ist das am weitesten fortgeschrittene unternehmenseigene Entwicklungsprogramm von MorphoSys.

yyyyyyyyyyyyyyy

MOR103 immer noch mit 0€ im Kursziel der West LB

02.09.2008 11:27

MorphoSys: Erste positive Daten zu Rheuma-Wirkstoff

MÜNCHEN (Dow Jones)--Die MorphoSys AG hat am Dienstag erste frühe Daten zu ihrem Antikörper MOR103 veröffentlicht, der gegen entzündliche Erkrankungen wie Rheumatoide Arthritis eingesetzt werden soll. Das Martinsrieder Biotechnologie-Unternehmen teilte am Dienstag mit, das Mittel in der ersten klinischen Phase binde sehr gut an das Zielmolekül. Die hohe Bindungsfähigkeit gilt als positive Nachricht, was die mögliche Dosierung und die künftigen Produktionskosten angeht.

Die Analysten der WestLB verweisen in einer ersten Einschätzung darauf, dass diese Daten zwar positiv seien, aber noch keine Aussage zur Wirksamkeit ermöglichten. Es sei noch zu früh, um Schlüsse auf den wirtschaftlichen Erfolg des Mittels zu ziehen; es werde daher in die Modelle zur Abschätzung des Kurszieles für MorphoSys noch nicht einbezogen.

Die Ergebnisse der laufenden klinischen Studie an gesunden Probanden, die Sicherheit, Verträglichkeit und Pharmakokinetik des Mittels prüfen soll, werden im ersten Quartal 2009 erwartet. Präklinische Daten will MorphoSys im November und Dezember 2008 präsentieren. MOR103 ist das am weitesten fortgeschrittene unternehmenseigene Entwicklungsprogramm von MorphoSys.

yyyyyyyyyyyyyyy

MOR103 immer noch mit 0€ im Kursziel der West LB

Antwort auf Beitrag Nr.: 34.946.347 von eck64 am 02.09.08 14:06:33ARd Börse

Meldung

02.09.2008 14:03

Antikörper helfen Morphosys

Das Biotechunternehmen Morphosys gibt sich optimistisch, sieht sich auf Kurs bei der Entwicklung eines Antikörpers zur Behandlung von Rheumatoider Arthritis. Der Aktienmarkt schluckts.

Bild zum Artikel Auf der Suche nach neuen Medikamenten

Obwohl die Angaben noch sehr vage sind, schlagen die Nachrichten bei Morphosys mit einem Kursplus von zwei Prozent zu Buche. Der Antikörper MOR103 soll im ersten Laborexperiment sehr gute Wirksamkeit gezeigt haben. In Verbindung mit der Hucal-Technologie von Morphosys habe die Einsetzbarkeit des Antikörpers als Medikament zudem deutlich verbessert werden können.

Bisher nur Phase I

Mor103 ist das in der Entwicklung am weitesten fortgeschrittene eigene Antikörper-Programm von Morphosys. Die Substanz wird bisher an gesunden Teilnehmern in einer Studie der Phase I getestet. Vor einer Marktzulassung müssen Medikamentenkandidaten aber drei Phasen der klinischen Überprüfung am Menschen überstehen. Das Überstehen der ersten Phase muss also noch nicht unbedingt auf einen erfolgreichen Verlauf verweisen, ist aber natürlich ein erster Schritt.

Martin Possienke von Equinet sieht die ersten Daten zum Antikörper-Programm MOR103 als nicht sehr aussagekräftig an. Er erwarte mehr Details bei der Veröffentlichung der vorklinischen Ergebnisse am 12. November. Trotz der Vorsicht behielt er seine Kaufempfehlung und das Kursziel von 80 Euro bei. Die Aktien haben sich seit ihrem Tiefpunkt Ende Juli deutlich erholt, notieren bei knapp 51 Euro, haben nach Meinung des Equinet-Analysten also durchaus noch Luft nach oben.

dh

Meldung

02.09.2008 14:03

Antikörper helfen Morphosys

Das Biotechunternehmen Morphosys gibt sich optimistisch, sieht sich auf Kurs bei der Entwicklung eines Antikörpers zur Behandlung von Rheumatoider Arthritis. Der Aktienmarkt schluckts.

Bild zum Artikel Auf der Suche nach neuen Medikamenten

Obwohl die Angaben noch sehr vage sind, schlagen die Nachrichten bei Morphosys mit einem Kursplus von zwei Prozent zu Buche. Der Antikörper MOR103 soll im ersten Laborexperiment sehr gute Wirksamkeit gezeigt haben. In Verbindung mit der Hucal-Technologie von Morphosys habe die Einsetzbarkeit des Antikörpers als Medikament zudem deutlich verbessert werden können.

Bisher nur Phase I

Mor103 ist das in der Entwicklung am weitesten fortgeschrittene eigene Antikörper-Programm von Morphosys. Die Substanz wird bisher an gesunden Teilnehmern in einer Studie der Phase I getestet. Vor einer Marktzulassung müssen Medikamentenkandidaten aber drei Phasen der klinischen Überprüfung am Menschen überstehen. Das Überstehen der ersten Phase muss also noch nicht unbedingt auf einen erfolgreichen Verlauf verweisen, ist aber natürlich ein erster Schritt.

Martin Possienke von Equinet sieht die ersten Daten zum Antikörper-Programm MOR103 als nicht sehr aussagekräftig an. Er erwarte mehr Details bei der Veröffentlichung der vorklinischen Ergebnisse am 12. November. Trotz der Vorsicht behielt er seine Kaufempfehlung und das Kursziel von 80 Euro bei. Die Aktien haben sich seit ihrem Tiefpunkt Ende Juli deutlich erholt, notieren bei knapp 51 Euro, haben nach Meinung des Equinet-Analysten also durchaus noch Luft nach oben.

dh

Antwort auf Beitrag Nr.: 34.946.347 von eck64 am 02.09.08 14:06:33DJ MorphoSys: Erste positive Daten zu Rheuma-Wirkstoff

MÜNCHEN (Dow Jones)--Die MorphoSys AG hat am Dienstag erste frühe Daten zu ihrem Antikörper MOR103 veröffentlicht, der gegen entzündliche Erkrankungen wie Rheumatoide Arthritis eingesetzt werden soll. Das Martinsrieder Biotechnologie-Unternehmen teilte am Dienstag mit, das Mittel in der ersten klinischen Phase binde sehr gut an das Zielmolekül. Die hohe Bindungsfähigkeit gilt als positive Nachricht, was die mögliche Dosierung und die künftigen Produktionskosten angeht.

Die Analysten der WestLB verweisen in einer ersten Einschätzung darauf, dass diese Daten zwar positiv seien, aber noch keine Aussage zur Wirksamkeit ermöglichten. Es sei noch zu früh, um Schlüsse auf den wirtschaftlichen Erfolg des Mittels zu ziehen; es werde daher in die Modelle zur Abschätzung des Kurszieles für MorphoSys noch nicht einbezogen.

Die Ergebnisse der laufenden klinischen Studie an gesunden Probanden, die Sicherheit, Verträglichkeit und Pharmakokinetik des Mittels prüfen soll, werden im ersten Quartal 2009 erwartet. Präklinische Daten will MorphoSys im November und Dezember 2008 präsentieren. MOR103 ist das am weitesten fortgeschrittene unternehmenseigene Entwicklungsprogramm von MorphoSys.

Webseite: http://www.morphosys.de

- von Richard Breum,

MÜNCHEN (Dow Jones)--Die MorphoSys AG hat am Dienstag erste frühe Daten zu ihrem Antikörper MOR103 veröffentlicht, der gegen entzündliche Erkrankungen wie Rheumatoide Arthritis eingesetzt werden soll. Das Martinsrieder Biotechnologie-Unternehmen teilte am Dienstag mit, das Mittel in der ersten klinischen Phase binde sehr gut an das Zielmolekül. Die hohe Bindungsfähigkeit gilt als positive Nachricht, was die mögliche Dosierung und die künftigen Produktionskosten angeht.

Die Analysten der WestLB verweisen in einer ersten Einschätzung darauf, dass diese Daten zwar positiv seien, aber noch keine Aussage zur Wirksamkeit ermöglichten. Es sei noch zu früh, um Schlüsse auf den wirtschaftlichen Erfolg des Mittels zu ziehen; es werde daher in die Modelle zur Abschätzung des Kurszieles für MorphoSys noch nicht einbezogen.

Die Ergebnisse der laufenden klinischen Studie an gesunden Probanden, die Sicherheit, Verträglichkeit und Pharmakokinetik des Mittels prüfen soll, werden im ersten Quartal 2009 erwartet. Präklinische Daten will MorphoSys im November und Dezember 2008 präsentieren. MOR103 ist das am weitesten fortgeschrittene unternehmenseigene Entwicklungsprogramm von MorphoSys.

Webseite: http://www.morphosys.de

- von Richard Breum,

Antwort auf Beitrag Nr.: 34.946.604 von jendrik am 02.09.08 14:27:13Solange der blöde Aktienmarkt die Antikörper schluckt sind sie leider wirkungslos - egal wie fantastisch sie sind. Vermutlich können nur Fachleute den Ausdruck "picomolare bis subpicomolare Affinität" goutieren.

Für mich ist damit zunächst ein wichtiger Punkt abgehakt, ob das Zielmolekül selbst sich eignet ist natürlich noch offen.

sind sie leider wirkungslos - egal wie fantastisch sie sind. Vermutlich können nur Fachleute den Ausdruck "picomolare bis subpicomolare Affinität" goutieren.Für mich ist damit zunächst ein wichtiger Punkt abgehakt, ob das Zielmolekül selbst sich eignet ist natürlich noch offen.

Die Analysten der WestLB verweisen in einer ersten Einschätzung darauf, dass diese Daten zwar positiv seien, aber noch keine Aussage zur Wirksamkeit ermöglichten. Es sei noch zu früh, um Schlüsse auf den wirtschaftlichen Erfolg des Mittels zu ziehen; es werde daher in die Modelle zur Abschätzung des Kurszieles für MorphoSys noch nicht einbezogen.

Ich hoffe, dass nun Einige hier endlich aufwachen und erkennen, dass viele vorklinische und in der Forschungsphase befindliche Projekte qualitaiv weit fortgeschrittene klinische Projekte nicht hinreichend ersetzen können.

Vorklinische Projekte sind einfach noch Jahre vom "Proof of Concept" und damit von der Bewertbarkeit für viele Anlysten entfernt. Und da kann Moroney noch tausendmal die >10 fertigen Medikamente erwähnen, Analysten rechnen dann schon mal nach, in welchem Jahr dieses Ziel denn wohl erreicht wird, wenn überhaupt.

Der Spatz in der Hand und die Taube auf dem Dach!

Und wenn dann in ständigen Wiederholungen marktschreierisch 50+X hinausposaunt wird, sollte überlegt werden, wie weit der Weg noch ist, bis zur relativen Sicherheit für die einzelnen Projekte.

Viele Investoren werden bestimmt genau so denken.

Ich hoffe, dass nun Einige hier endlich aufwachen und erkennen, dass viele vorklinische und in der Forschungsphase befindliche Projekte qualitaiv weit fortgeschrittene klinische Projekte nicht hinreichend ersetzen können.

Vorklinische Projekte sind einfach noch Jahre vom "Proof of Concept" und damit von der Bewertbarkeit für viele Anlysten entfernt. Und da kann Moroney noch tausendmal die >10 fertigen Medikamente erwähnen, Analysten rechnen dann schon mal nach, in welchem Jahr dieses Ziel denn wohl erreicht wird, wenn überhaupt.

Der Spatz in der Hand und die Taube auf dem Dach!

Und wenn dann in ständigen Wiederholungen marktschreierisch 50+X hinausposaunt wird, sollte überlegt werden, wie weit der Weg noch ist, bis zur relativen Sicherheit für die einzelnen Projekte.

Viele Investoren werden bestimmt genau so denken.

Heute möchte ich Frau CGL loben, ein gelungener Anfang in der Kapitalmarktansprache.

Sehr schön, bitte mehr

Sehr schön, bitte mehr

Antwort auf Beitrag Nr.: 34.946.863 von GundV am 02.09.08 14:43:47Genau, GundV.

Der weg ist noch weit. Und der Projekte sind es massig viele.

Und eingerechnet werden selbst P1-Projekte noch nicht.

Da ist doch bei 54+2+x-Projekte massig Luft nach oben, wenn erst Projekte eingerechnet werden.

Was unschlüssig an deinen AUssagen ist:

Du siehst doch massig abwärtspotential für Projekteinstellungen. Wie soll das gehen?

Der weg ist noch weit. Und der Projekte sind es massig viele.

Und eingerechnet werden selbst P1-Projekte noch nicht.

Da ist doch bei 54+2+x-Projekte massig Luft nach oben, wenn erst Projekte eingerechnet werden.

Was unschlüssig an deinen AUssagen ist:

Du siehst doch massig abwärtspotential für Projekteinstellungen. Wie soll das gehen?

Antwort auf Beitrag Nr.: 34.946.863 von GundV am 02.09.08 14:43:47Die Taube in der Hand und der Schwarm Tauben auf dem Dach

Antwort auf Beitrag Nr.: 34.946.985 von eck64 am 02.09.08 14:50:52Du siehst doch massig abwärtspotential für Projekteinstellungen. Wie soll das gehen?

Weil der Kapitalmarkt sich nicht nur an Deinen geschönten Tabellen zur Pipelineentwicklung orientiert, sondern auch daran, ob man darauf vertraut, dass die klinische Pipeline Erfolge erzielen wird.

Und wenn ich dann als Speerspitze der Pipeline den GPC-AK sehe, schon kein vertrauenserweckendes Bild.

Dann braucht nur noch ein weiteres klinisches Projekt eingestellt werden, von den wenigen die da sind, fertig ist der Salat!

Aber dan wirst Du bestimmt eine plausible charttechnische Begründung liefern, bin ich mir sicher.

Weil der Kapitalmarkt sich nicht nur an Deinen geschönten Tabellen zur Pipelineentwicklung orientiert, sondern auch daran, ob man darauf vertraut, dass die klinische Pipeline Erfolge erzielen wird.

Und wenn ich dann als Speerspitze der Pipeline den GPC-AK sehe, schon kein vertrauenserweckendes Bild.

Dann braucht nur noch ein weiteres klinisches Projekt eingestellt werden, von den wenigen die da sind, fertig ist der Salat!

Aber dan wirst Du bestimmt eine plausible charttechnische Begründung liefern, bin ich mir sicher.

Die Taube in der Hand und der Schwarm Tauben auf dem Dach

Flieg schnell und weit mein Täubchen!

Flieg schnell und weit mein Täubchen!

Antwort auf Beitrag Nr.: 34.947.394 von GundV am 02.09.08 15:14:25GundV, der 1D09C3 ist Vergangenheit, RIP!

Zeit nach vorne zu schauen. Sollte nur eines der anderen drei klinischen Partnerprogramme in ca. 6 Jahren am Markt sein und in 10 Jahren zwischen 500 und 1000Mio Euro Peak generieren, dann wäre Morphosys auf heute abgezinst allein 12-24 Euro mehr wert (cashbasierter Überschlag mit Inflationsannahme von 3,5% p.a. und 5% Royalties).

Bei einem eigenen Programm kannst du entsprechend einen Faktor obendrauf packen (wg. den höheren Royalties).

Antikörper sind die erfolgreichsten Biologicals - jetzt schon. Ich sehe keinen Grund, dass sich das so schnell ändern wird - im Gegenteil. Und wieso sollte Morphosys nicht auch ein Kuchenstück am Multimilliardenmarkt abhaben können?

Die Pipeline ist in der Tat prall gefüllt. Der Proof Of Concept der gehäuften Klinikstarts steht für 2009 / 2010 noch aus. Wenn es dann flockig in die Klinik rollt, will wieder jeder Morphosys Aktien haben. Wenn nicht, nicht.

Zeit nach vorne zu schauen. Sollte nur eines der anderen drei klinischen Partnerprogramme in ca. 6 Jahren am Markt sein und in 10 Jahren zwischen 500 und 1000Mio Euro Peak generieren, dann wäre Morphosys auf heute abgezinst allein 12-24 Euro mehr wert (cashbasierter Überschlag mit Inflationsannahme von 3,5% p.a. und 5% Royalties).

Bei einem eigenen Programm kannst du entsprechend einen Faktor obendrauf packen (wg. den höheren Royalties).

Antikörper sind die erfolgreichsten Biologicals - jetzt schon. Ich sehe keinen Grund, dass sich das so schnell ändern wird - im Gegenteil. Und wieso sollte Morphosys nicht auch ein Kuchenstück am Multimilliardenmarkt abhaben können?

Die Pipeline ist in der Tat prall gefüllt. Der Proof Of Concept der gehäuften Klinikstarts steht für 2009 / 2010 noch aus. Wenn es dann flockig in die Klinik rollt, will wieder jeder Morphosys Aktien haben. Wenn nicht, nicht.

Wenn es dann flockig in die Klinik rollt, will wieder jeder Morphosys Aktien haben. Wenn nicht, nicht.

Schätze Deine Meinung, will Dir auch nicht groß widersprechen.

Was mir nur auf den Zeiger geht, ist dieses permanenet rosafärben der Fakten (nicht von Dir!).

Langfristig Perspektiven sind das eine, aber so zu tun, als wäre das alles ein Selbstläufer und es müsste eigentlich immer nur aufwärts gehen mit dem Kurs, ist keine realistische Einschätzung.

Immer auf dem Boden bleiben, Chancen aber auch Risiken wirklich sehen, bei Deinen Postings ist das eh stimmig.

Schätze Deine Meinung, will Dir auch nicht groß widersprechen.

Was mir nur auf den Zeiger geht, ist dieses permanenet rosafärben der Fakten (nicht von Dir!).

Langfristig Perspektiven sind das eine, aber so zu tun, als wäre das alles ein Selbstläufer und es müsste eigentlich immer nur aufwärts gehen mit dem Kurs, ist keine realistische Einschätzung.

Immer auf dem Boden bleiben, Chancen aber auch Risiken wirklich sehen, bei Deinen Postings ist das eh stimmig.

Tja Gundv so ist es halt wenn man nicht investiert ist

Über eck herziehen wenn er die Zukunft bei Mor sehr positiv sieht(ist halt seine Meinung)so wie deine Meinung im Intercell-Thread ja auch sehr rosarot eingefärbt ist--würde mich mal interessieren wie du drauf reagieren würdest, wenn man dich da für deine positive Meinung so angreifen würde wie du es bei eck hier machst.

Aber eines freut mich wirklich sehr: Kann mich nur zu gut an deine hämische Postings bei Mor-Kurs 37e erinnern--Dein Pech das du nicht gekauft hast.

Über eck herziehen wenn er die Zukunft bei Mor sehr positiv sieht(ist halt seine Meinung)so wie deine Meinung im Intercell-Thread ja auch sehr rosarot eingefärbt ist--würde mich mal interessieren wie du drauf reagieren würdest, wenn man dich da für deine positive Meinung so angreifen würde wie du es bei eck hier machst.

Aber eines freut mich wirklich sehr: Kann mich nur zu gut an deine hämische Postings bei Mor-Kurs 37e erinnern--Dein Pech das du nicht gekauft hast.

würde mich mal interessieren wie du drauf reagieren würdest, wenn man dich da für deine positive Meinung so angreifen würde wie du es bei eck hier machst.

Darum geht es nicht, es geht darum , dass eck hier nur seine Meinung gelten lässt.

Dies war mal ein Thread mit sehr kontroversen Meinungen. Aber ein User glaubt, rund um die Uhr, sein Meinung allen anderen aufzwängen zu müssen.

Habe mir aber noch nie eine andere Meinung aufdrücken lassen, je mehr das jemand versucht, desto stärker wird da mein Widerstand.

Ville z.B. hat auch eine andere Sicht der Dinge bei Morphosys als ich, er versucht aber nicht mir seine Meinung aufzuzwingen und keine andere Meinung zuzulassen (siehe Lemus).

Auch mit Lupus kann man wunderbar sachlich diskutieren, Du wirst kein böses Wort von mir je über ihn gelesen haben.

Aber sie respektieren andere Ansichten, wenn sie sie auch nicht teilen, das ist der springende Punkt einer vernünftigen Diskussion.

Und wenn Du nur anderen Meinungen hinterherläufst, ist das Dein Problem.

Zum Investment Morphosys versus Intercell lies einfach nochmal die Trapos Kommentare, muss ich nichts hinzufügen. Man kann nicht auf jeder Party tanzen.

Darum geht es nicht, es geht darum , dass eck hier nur seine Meinung gelten lässt.

Dies war mal ein Thread mit sehr kontroversen Meinungen. Aber ein User glaubt, rund um die Uhr, sein Meinung allen anderen aufzwängen zu müssen.

Habe mir aber noch nie eine andere Meinung aufdrücken lassen, je mehr das jemand versucht, desto stärker wird da mein Widerstand.

Ville z.B. hat auch eine andere Sicht der Dinge bei Morphosys als ich, er versucht aber nicht mir seine Meinung aufzuzwingen und keine andere Meinung zuzulassen (siehe Lemus).

Auch mit Lupus kann man wunderbar sachlich diskutieren, Du wirst kein böses Wort von mir je über ihn gelesen haben.

Aber sie respektieren andere Ansichten, wenn sie sie auch nicht teilen, das ist der springende Punkt einer vernünftigen Diskussion.

Und wenn Du nur anderen Meinungen hinterherläufst, ist das Dein Problem.

Zum Investment Morphosys versus Intercell lies einfach nochmal die Trapos Kommentare, muss ich nichts hinzufügen. Man kann nicht auf jeder Party tanzen.

Antwort auf Beitrag Nr.: 34.949.869 von GundV am 02.09.08 17:49:42hämische kommentarte bei 37€?

Antwort auf Beitrag Nr.: 34.949.869 von GundV am 02.09.08 17:49:42Na, ja ich Versuche auf beiden Partys zu tanzen.

Gehe auch davon aus das wir mit beiden Aktien 2009 viel Freude haben.

Momentan jab ich viel Freude mit unser kleinen Österreichischen

Fluglinie. Hoffe nur das der große Bruder aus Deutschland einen

ordentlichen Preis zahlt.

Gehe auch davon aus das wir mit beiden Aktien 2009 viel Freude haben.

Momentan jab ich viel Freude mit unser kleinen Österreichischen

Fluglinie. Hoffe nur das der große Bruder aus Deutschland einen

ordentlichen Preis zahlt.

hämische kommentarte bei 37€?

Die hat wohl nur sattler gelesen, wollte eigentlich auf so einen blödsinnigen Vorwurf gar nicht geagieren!

Meine Kommentare zu MOR und im besonderen zu Lemus sind imme gleich, ob 51 wie jetzt oder 39.

Wenn er sachlich kritische Kommentare zu Lemus, Moroney oder zur Pipeline als hämisch bezeichnet ist das sein Problem, sind aber wie gesagt immer gleich.

Was ich aber nie machen würde ist fallende Kurse irgendwelcher AGs zu beklatschen, wie das sattler suggeriert, da hat er einiges von eck gelernt.

Ich glaube in diesem Falle hätten mir ville und Andere mit Recht verbal die Ohren langgezogen.

Die hat wohl nur sattler gelesen, wollte eigentlich auf so einen blödsinnigen Vorwurf gar nicht geagieren!

Meine Kommentare zu MOR und im besonderen zu Lemus sind imme gleich, ob 51 wie jetzt oder 39.

Wenn er sachlich kritische Kommentare zu Lemus, Moroney oder zur Pipeline als hämisch bezeichnet ist das sein Problem, sind aber wie gesagt immer gleich.

Was ich aber nie machen würde ist fallende Kurse irgendwelcher AGs zu beklatschen, wie das sattler suggeriert, da hat er einiges von eck gelernt.

Ich glaube in diesem Falle hätten mir ville und Andere mit Recht verbal die Ohren langgezogen.

Antwort auf Beitrag Nr.: 34.947.601 von Ville7 am 02.09.08 15:28:02Ein Teil künftiger Kursanstiege wird sich aus der Pipelineentwicklung nähren, Morphosys wird vom Pharmadackel im abgesicherten Gewinnmodus zum Zukunft stellenden Technologieführer.

Andere Kursimpulse kommen aus dem Kapitalmarktauftritt. Heute signalisierte Morphosys guten Willen, Nachschlag kommt. Was fehlt ist Visibilität der Aktie selbst, ob die Verwässerung auf doof beendet ist oder sie gar Cash in Biotech bringen, Aktienwerte verdichten und nicht verschenken.

Das eine Morphosys nicht wie anderes Biotechgelumpe an einer Existenzsicherheit in 2010 fummeln muß ist schon klar.

ist schon klar.

Andere Kursimpulse kommen aus dem Kapitalmarktauftritt. Heute signalisierte Morphosys guten Willen, Nachschlag kommt. Was fehlt ist Visibilität der Aktie selbst, ob die Verwässerung auf doof beendet ist oder sie gar Cash in Biotech bringen, Aktienwerte verdichten und nicht verschenken.

Das eine Morphosys nicht wie anderes Biotechgelumpe an einer Existenzsicherheit in 2010 fummeln muß

ist schon klar.

ist schon klar.

kommt er jetzt, der paradigmenwechsel?

ich hab echt ein gutes gefühl, nur da hab ich mich schon so oft bei morphosys getäuscht.

ich hab echt ein gutes gefühl

, nur da hab ich mich schon so oft bei morphosys getäuscht.

Antwort auf Beitrag Nr.: 34.950.482 von GundV am 02.09.08 18:27:48Ist ja schön, wenn hier wieder Witze gerissen werden, von unserem allzeit sachlichen GundV.

Neben einigen aufgrund von übermäßiger Sachlichkeit gegenüber Lemus geprägten gelöschten postings (A.... war auch dabei), ist dieses sachliche Großschreibe-Fettschriftposting von letzter Woche übrig geblieben:

#26897 von GundV 26.08.08 10:15:03 Beitrag Nr.: 34.860.175

Dieses Posting: versenden | melden

Und einige User wollten uns in den letzten Tagen auch noch suggerieren, dass der Lemus Verkauf eigentlich positiv wäre.

Wie naiv muss man eigentlich sein, um diese NULL noch zu verteitigen?

xxxxxxxxxxxxxxx

Übrigens: Du hast Morphosys vorgeworfen geschönte Geschäftsberichte zu veröffentlichen. Denn meine Tabellen bestehen aus Abschriften der Geschäftsberichte. Diese sind ergänzt um Zukunftsprojektionen von mir, die grundsätzlich farblich gekennzeichnet sind. Diese sind nicht geschönt, sondern eben meine Erwartungen zum jeweiligen Zeitpunkt. Das ist so ausgewiesen.

Was ist an solchen Vorwürfen sachlich?

xxxxxxxxxxxxxxxx

Ungeklärt bleibt auch eine Erklärung zu deiner Einschätzung, das der Markt bis inclusive P1 nichts einpreist, aber gleichzeitig ein erhebliches Risiko bestünde, wenn Projekte eingestellt werden.

Aber immerhin könntest du dich ja mal zu Chancen äussern.

xxxxxxxxxxxxxxxx

Ich füge mal wieder hinzu: Ich gehe davon aus, dass von den aktuellen 54 +2+X Projekten deutlich über 40 eingestellt werden im Laufe ihrer Entwicklung. Ich sehe aber eben auch gewaltige Chancen.

Wie ville schreibt: Eines von den drei aktiven P1 Projekten zugelassen und/oder MOR103 und der aktuelle Kurs ist sehr viel zu niedrig. Und irgendwas wird schon durchkommen, es kommt ja jede Menge nach.

GundV.Neben einigen aufgrund von übermäßiger Sachlichkeit gegenüber Lemus geprägten gelöschten postings (A.... war auch dabei), ist dieses sachliche Großschreibe-Fettschriftposting von letzter Woche übrig geblieben:

#26897 von GundV 26.08.08 10:15:03 Beitrag Nr.: 34.860.175

Dieses Posting: versenden | melden

Und einige User wollten uns in den letzten Tagen auch noch suggerieren, dass der Lemus Verkauf eigentlich positiv wäre.

Wie naiv muss man eigentlich sein, um diese NULL noch zu verteitigen?

xxxxxxxxxxxxxxx

Übrigens: Du hast Morphosys vorgeworfen geschönte Geschäftsberichte zu veröffentlichen. Denn meine Tabellen bestehen aus Abschriften der Geschäftsberichte. Diese sind ergänzt um Zukunftsprojektionen von mir, die grundsätzlich farblich gekennzeichnet sind. Diese sind nicht geschönt, sondern eben meine Erwartungen zum jeweiligen Zeitpunkt. Das ist so ausgewiesen.

Was ist an solchen Vorwürfen sachlich?

xxxxxxxxxxxxxxxx

Ungeklärt bleibt auch eine Erklärung zu deiner Einschätzung, das der Markt bis inclusive P1 nichts einpreist, aber gleichzeitig ein erhebliches Risiko bestünde, wenn Projekte eingestellt werden.

Aber immerhin könntest du dich ja mal zu Chancen äussern.

xxxxxxxxxxxxxxxx

Ich füge mal wieder hinzu: Ich gehe davon aus, dass von den aktuellen 54 +2+X Projekten deutlich über 40 eingestellt werden im Laufe ihrer Entwicklung. Ich sehe aber eben auch gewaltige Chancen.

Wie ville schreibt: Eines von den drei aktiven P1 Projekten zugelassen und/oder MOR103 und der aktuelle Kurs ist sehr viel zu niedrig. Und irgendwas wird schon durchkommen, es kommt ja jede Menge nach.

Bin gespannt, ob es wirklich wieder so ist, wie bei den letzten Insideroptionseinlösungen bei MOR. Schnell noch vor den good news und der guten Kursentwicklung.

Der letzte Lemusverkauf im Oktober 06 zu 49,26 führte in kurzer Frist auf über 60. Diesesmal gerne höher.

Auf einen guten newsherbst und eine schöne Fahne.

Bitte noch etwas mehr Volumen und Pipenews dazu.

Moin hier die Folien von heut

http://www.morphosys.com/uploads/080903_MorphoSys-Presentati…

http://www.morphosys.com/uploads/080903_MorphoSys-Presentati…

MorphoSys kaufen

Datum: 03.09.08

Uhrzeit: 08:49

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von MorphoSys (ISIN DE0006632003 / WKN 663200) zu kaufen.

Die Gesellschaft habe erste positive Daten zum Rheuma-Wirkstoff MOR103 bekannt gegeben.

So würden die veröffentlichten Daten zeigen, dass MOR103 in der Lage sei, krankheitsrelevante Prozesse in vitro zu blockieren. Aktuell werde der Antikörper in einer Phase-I-Studie getestet. Das Ziel der Studie sei die Überprüfung der Sicherheit, Verträglichkeit und der Pharmakokinetik. Präklinische Daten wolle der Konzern auf der Human Antibodies and Hybridomas Conference am 12. November 2008 in New York präsentieren.

Nach Ansicht der Analysten von AC Research seien die getätigten Angaben insgesamt leicht positiv zu werten. So habe es den Anschein, als ob MOR103 ein viel versprechender Entwicklungskandidat in der Pipeline der Gesellschaft sei. Allerdings würden die Daten noch keine Aussagen zur Wirksamkeit ermöglichen. Daher sei auch der wirtschaftliche Erfolg des Antikörpers noch nicht abschätzbar. MOR103 sei das am weitesten fortgeschrittene unternehmenseigene Entwicklungsprogramm von MorphoSys.

Vor Kurzem habe Novartis bereits bekannt gegeben, dass mit BHQ880 ein erster Antikörper von MorphoSys in die klinische Phase II komme. Der Wirkstoff solle in einer kombinierten Phase I/ Phase II-Studie gegen eine Krebserkrankung des Knochenmarks eingesetzt werden. Die neue Studie solle im Dezember 2008 beginnen.

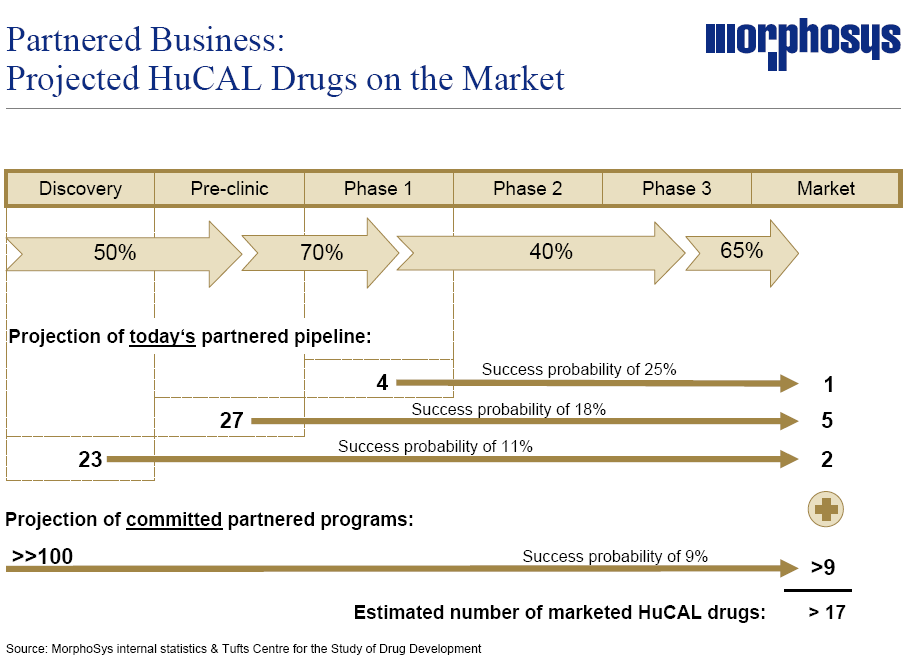

Nach Ansicht der Analysten von AC Research sei auch diese Meldung positiv zu werten. Hierin sehe man einen wichtigen Fortschritt bei den Partnerprogrammen des Unternehmens. Zum Ende des ersten Halbjahres habe MorphoSys im Bereich der therapeutischen Antikörper 54 Partnerprogramme gehabt. Hiervon hätten sich 4 in der klinischen Erprobung, 27 in der präklinischen Entwicklung und 23 im Forschungsstadium befunden.

Beim gestrigen Schlusskurs von 51,20 Euro erscheine das Unternehmen vor dem Hintergrund der sehr guten Geschäftsperspektiven weiterhin relativ moderat bewertet. Zwar rechne man aufgrund zunehmender Investitionen im Zuge der beabsichtigten Ausweitung der unternehmenseigenen Produktpipeline im zweiten Halbjahr 2008 mit einer Gewinnabschwächung im Vergleich zum ersten Halbjahr. Allerdings würden sich hierdurch auch die zukünftigen Gewinnpotenziale erhöhen.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von MorphoSys zu kaufen. (Analyse vom 03.09.2008) (03.09.2008/ac/a/t) Analyse-Datum: 03.09.2008

Datum: 03.09.08

Uhrzeit: 08:49

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von MorphoSys (ISIN DE0006632003 / WKN 663200) zu kaufen.

Die Gesellschaft habe erste positive Daten zum Rheuma-Wirkstoff MOR103 bekannt gegeben.