Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 21)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 0

Gesamt: 784.732

Gesamt: 784.732

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,38

EUR

-1,32 %

-0,93 EUR

Letzter Kurs 17.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

17.05.24 · Felix Haupt Anzeige |

16.05.24 · Markus Weingran Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0400 | +46,48 | |

| 2,2900 | +39,63 | |

| 1,1400 | +30,85 | |

| 2,7700 | +25,91 | |

| 2,8200 | +15,57 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3100 | -16,61 | |

| 0,9100 | -17,27 | |

| 3,0900 | -17,38 | |

| 4,2000 | -19,23 | |

| 5,0000 | -37,34 |

Antwort auf Beitrag Nr.: 38.771.582 von schnappi am 20.01.10 11:29:19Den Gewinn 2011 hätten er ruhig auch gleich auf 35 cent runternehmen können. 2011 mit MOR103 in 2 Studien und MOR202 dazu, da steigen die Kosten weiter.

Aber die lassen sich wenigstens nicht vom KGV irritieren, sondern versuchen sich in Projektchancenbewertung.....

32,90€ als Kursziel ist doch ok.

Aber die lassen sich wenigstens nicht vom KGV irritieren, sondern versuchen sich in Projektchancenbewertung.....

32,90€ als Kursziel ist doch ok.

Antwort auf Beitrag Nr.: 38.772.040 von eck64 am 20.01.10 12:15:44jo um die 30 Euro mind.

hier gibs auch noch was aufzuholen

Antwort auf Beitrag Nr.: 38.771.670 von eck64 am 20.01.10 11:37:21ich denke Du weiß worauf ich hinaus will: Ich würde mir wünschen, das Du recht hast, aber die vielen Jahre der Nichtbewertung haben mich zermürbt und ich glaube einfach nicht mehr dran. Dennoch kann ich nicht wieder aussteigen, solange sich nichts grundsätzliches (wie IND-Ausfall in einer Phase x) ändert.

MorphoSys "buy"

Genf (aktiencheck.de AG) - Luc Otten, Analyst von Helvea, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) unverändert mit "buy" ein.

MorphoSys habe heute angekündigt, dass die bestehende Kooperation mit Wacker bei der Nutzung der Sekretionstechnologie "Esetec" von Wacker erweitert werde. Im Jahr 2005 hätten Wacker und MorphoSys eine Machbarkeitsstudie zur Nutzung der Technologie durchgeführt. Die Zusammenarbeit der beiden Unternehmen sei im Jahr 2008 um eine formelle Lizenz erweitert worden, die MorphoSys den Einsatz der Wacker-Technologie ermögliche.

Angesichts der nun erneut erweiterten Kooperation könne MorphoSys die "Esetec"-Technologie für die Produktion von Antikörpern und Antigenen bei Projekten in der frühen Entwicklungsphase therapeutischer Projekte sowie für diagnostische Forschungszwecke nutzen. Nach Ansicht von Helvea sei die hiermit einhergehende höhere Produktivität der MorphoSys-Produktplattform zu begrüßen. Man gehe davon aus, dass MorphoSys für das Jahr 2009 ein EPS von 0,42 EUR ausweisen werde (KGV: 40,5). Für 2010 rechne man mit einem EPS von 0,29 EUR (KGV: 58,1). Das Kursziel der Aktie belasse man bei 23,00 EUR.

Vor diesem Hintergrund halten die Analysten von Helvea an ihrer Kaufempfehlung für den Anteilschein von MorphoSys fest. (Analyse vom 20.01.10) (20.01.2010/ac/a/t)

Genf (aktiencheck.de AG) - Luc Otten, Analyst von Helvea, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) unverändert mit "buy" ein.

MorphoSys habe heute angekündigt, dass die bestehende Kooperation mit Wacker bei der Nutzung der Sekretionstechnologie "Esetec" von Wacker erweitert werde. Im Jahr 2005 hätten Wacker und MorphoSys eine Machbarkeitsstudie zur Nutzung der Technologie durchgeführt. Die Zusammenarbeit der beiden Unternehmen sei im Jahr 2008 um eine formelle Lizenz erweitert worden, die MorphoSys den Einsatz der Wacker-Technologie ermögliche.

Angesichts der nun erneut erweiterten Kooperation könne MorphoSys die "Esetec"-Technologie für die Produktion von Antikörpern und Antigenen bei Projekten in der frühen Entwicklungsphase therapeutischer Projekte sowie für diagnostische Forschungszwecke nutzen. Nach Ansicht von Helvea sei die hiermit einhergehende höhere Produktivität der MorphoSys-Produktplattform zu begrüßen. Man gehe davon aus, dass MorphoSys für das Jahr 2009 ein EPS von 0,42 EUR ausweisen werde (KGV: 40,5). Für 2010 rechne man mit einem EPS von 0,29 EUR (KGV: 58,1). Das Kursziel der Aktie belasse man bei 23,00 EUR.

Vor diesem Hintergrund halten die Analysten von Helvea an ihrer Kaufempfehlung für den Anteilschein von MorphoSys fest. (Analyse vom 20.01.10) (20.01.2010/ac/a/t)

Trading Spotlight

Antwort auf Beitrag Nr.: 38.772.164 von riverstar_de am 20.01.10 12:29:05Dennoch kann ich nicht wieder aussteigen, solange sich nichts grundsätzliches (wie IND-Ausfall in einer Phase x) ändert.

Aber genau das ist eine latente Drohung mit der du immer rechnen. Und je mehr Programme laufen, desto höher ist die Wahrscheinlichkeit das es zu Einstellungen kommt. Die Partner-Präklinik wurde laufend bereinigt, die Gesamtprojektzahl stieg einfach geringer an, als die Anzahl der neuen Programme.

Ich könnte mir vorstellen, das ca. 30 HuCAL-Projekte (Bauchgröße) bereits eingestellt wurden. GPCs 1D09C3 war da nur das bisher prominenteste und erste klinische "Opfer" in der Pipelinestatistik.

Warum investierst du eigentlich in Biotecs? Bist ja auch anderswo im Sektor investiert?

Aber genau das ist eine latente Drohung mit der du immer rechnen. Und je mehr Programme laufen, desto höher ist die Wahrscheinlichkeit das es zu Einstellungen kommt. Die Partner-Präklinik wurde laufend bereinigt, die Gesamtprojektzahl stieg einfach geringer an, als die Anzahl der neuen Programme.

Ich könnte mir vorstellen, das ca. 30 HuCAL-Projekte (Bauchgröße) bereits eingestellt wurden. GPCs 1D09C3 war da nur das bisher prominenteste und erste klinische "Opfer" in der Pipelinestatistik.

Warum investierst du eigentlich in Biotecs? Bist ja auch anderswo im Sektor investiert?

Antwort auf Beitrag Nr.: 38.773.469 von eck64 am 20.01.10 14:45:27weil ich dachte, man kann hier am besten Geld verdienen? Was dachtest Du denn?

Antwort auf Beitrag Nr.: 38.773.676 von riverstar_de am 20.01.10 15:02:04Ja was erwartest du denn? Bestes Geld verdienen ohne Risiko?

Wer hohe Chancen haben will, geht auch ein Risiko des scheiterns ein.

Und wenn du in einem Medikamentenentwickler bist, dann hängt deine Chance eben vom Erfolg der Entwicklung ab. Und Medikamentenentwicklungen haben von allen Branchen die allerhöchsten Entwicklungszeiten, vielleicht abgesehen von neuen Energietechnologien wie Fusionskraftwerken oder so, aber deshalb macht das ja auch niemand privat mit einem Horizont von 30 bis 50 Jahren.

Entwicklungszeit von 12 bis 15 Jahren ist normal, sowie eine hohe Einstellungsquote, das sollte schon klar sein.

Wer hohe Chancen haben will, geht auch ein Risiko des scheiterns ein.

Und wenn du in einem Medikamentenentwickler bist, dann hängt deine Chance eben vom Erfolg der Entwicklung ab. Und Medikamentenentwicklungen haben von allen Branchen die allerhöchsten Entwicklungszeiten, vielleicht abgesehen von neuen Energietechnologien wie Fusionskraftwerken oder so, aber deshalb macht das ja auch niemand privat mit einem Horizont von 30 bis 50 Jahren.

Entwicklungszeit von 12 bis 15 Jahren ist normal, sowie eine hohe Einstellungsquote, das sollte schon klar sein.

Antwort auf Beitrag Nr.: 38.773.746 von eck64 am 20.01.10 15:09:35An die Börse gegangen ist Morph jedenfalls mit der Aussicht, die den Anlegern auch explizit so in Aussicht gestellt wurde, dass man HuCal als "Industriestandard" im AK-Bereich etablieren will.

Slogan war so was wie "Wir liefern die Technologie zur Entwicklung der Arznei von morgen". Habe ich noch gut im Ohr. Damals wurde nur die Technologieweiterentwicklung und die Kooperationsbasis von Moroney beworben. (Eigene) Medikamentenentwicklung wurde höchstens verschämt angedeutet als das profitabelste Feld.

Auf Vorträgen wie zur HV 2000 oder 2001 wurde aber vorrangig die Meilenstein- und Tantiemenperspektive mit "Eisberg"-Vergleichen und ähnlichem in den buntesten Farben gemalt. Übrigens mit Zeitachsen, denen zufolge wir heute schon fette Tantiemenjahre hinter uns hätten.

Dann kam der schon etwas größenwahnsinnige Wandel zur Voll-Entwicklung ohne Asche in der Tasche. Dann war die Knete nicht zu beschaffen und die Vollbremsung wurde eingeleitet. Dann wieder die eigene klinische Entwicklung klammheimlich von Phase 1 auf 2 ausgeweitet.

So darf man sich als Investor durchaus etwas verarscht fühlen ohne gleich ein Depp zu sein, der Moroneys geniale und stringente, stets wahrhaft und transparent kommunizierte Strategie nur nicht verstanden hätte...

Slogan war so was wie "Wir liefern die Technologie zur Entwicklung der Arznei von morgen". Habe ich noch gut im Ohr. Damals wurde nur die Technologieweiterentwicklung und die Kooperationsbasis von Moroney beworben. (Eigene) Medikamentenentwicklung wurde höchstens verschämt angedeutet als das profitabelste Feld.

Auf Vorträgen wie zur HV 2000 oder 2001 wurde aber vorrangig die Meilenstein- und Tantiemenperspektive mit "Eisberg"-Vergleichen und ähnlichem in den buntesten Farben gemalt. Übrigens mit Zeitachsen, denen zufolge wir heute schon fette Tantiemenjahre hinter uns hätten.

Dann kam der schon etwas größenwahnsinnige Wandel zur Voll-Entwicklung ohne Asche in der Tasche. Dann war die Knete nicht zu beschaffen und die Vollbremsung wurde eingeleitet. Dann wieder die eigene klinische Entwicklung klammheimlich von Phase 1 auf 2 ausgeweitet.

So darf man sich als Investor durchaus etwas verarscht fühlen ohne gleich ein Depp zu sein, der Moroneys geniale und stringente, stets wahrhaft und transparent kommunizierte Strategie nur nicht verstanden hätte...

Antwort auf Beitrag Nr.: 38.773.942 von lupus2000 am 20.01.10 15:30:09danke lupus - ich hätte es nicht besser schreiben können!

Antwort auf Beitrag Nr.: 38.773.942 von lupus2000 am 20.01.10 15:30:09Bei vorgeschichtlichen Entwicklungen vor 2002 muss ich mich gleich auskliniken. Das kann ich nicht beurteilen, ich war bei IPO nicht dabei. Was für Vorträge auf der HV2000 liefen oder im IPO-Prospekt standen? Ich weiß es nicht.

Ich schaue mal nach.

Geschäftsbericht 1999, vom Februar 2000.

Dort schreibt Moroney:

Unsere Produkte sind Antikörper. Sie stellen die am schnellsten wachsende Klasse medikamentöser

Therapien dar. Zusätzlich benötigen die Forschungs- und Entwicklungsabteilungen der Pharma- und Biotechnologie-

Unternehmen in wachsender Zahl Antikörper als Forschungsinstrument. Ich bin davon überzeugt,

dass MorphoSys die zur Zeit beste Antikörper-Technologie am Markt besitzt. Um unsere führende

Position auszubauen, werden wir auch im Jahr 2000 in die weitere Entwicklung und Optimierung dieser

Technologien investieren. Die höchste Wertschöpfung aber wird durch die Anwendung der Technologie zur

Herstellung von Medikamenten erreicht. Deshalb engagieren wir uns im laufenden Jahr auch in der

Entwicklung neuer Medikamente. Dieser Schritt ist entscheidend für die Zukunftsvision von MorphoSys:

einer Zukunft, in der die meisten neuen Medikamente im Kampf gegen Erkrankungen, die bisher nur unbefriedigend

behandelbar sind, von Biotechnologie-Unternehmen entdeckt werden.

xxxxxxxxxxxxxxxxxxx

Ob Moroney das im IPO-Prospekt auch schon angekündigt hat, weiß ich nicht. Aber mindestens seit Anfang 2000 trägt Moroney die Medikamentenentwicklung als Ziel vor.

Das durch den Schering einstieg Geld in die Kasse kam, war nachträglich wohl eher unglücklich. Da wurde eine Entwicklung vom Zaun gebrochen und später dann auch noch die Beteiligung zu ungünstigem Zeitpunkt durch Schering wieder billigst verklopft.

Mit sicherem cashflow kam dann aber auch die Medikamentenentwicklung wieder nach vorne.

Aber ich denke doch: Seit einigen Jahren (2004/2005) ist MOR in ruhigem Fahrwasser, solide aufgestellt und schreitet stetig voran.

Gibt nicht viele mit solchen Grafiken, die für kontinuierliches Wachstum stehen:

Ich schaue mal nach.

Geschäftsbericht 1999, vom Februar 2000.

Dort schreibt Moroney:

Unsere Produkte sind Antikörper. Sie stellen die am schnellsten wachsende Klasse medikamentöser

Therapien dar. Zusätzlich benötigen die Forschungs- und Entwicklungsabteilungen der Pharma- und Biotechnologie-

Unternehmen in wachsender Zahl Antikörper als Forschungsinstrument. Ich bin davon überzeugt,

dass MorphoSys die zur Zeit beste Antikörper-Technologie am Markt besitzt. Um unsere führende

Position auszubauen, werden wir auch im Jahr 2000 in die weitere Entwicklung und Optimierung dieser

Technologien investieren. Die höchste Wertschöpfung aber wird durch die Anwendung der Technologie zur

Herstellung von Medikamenten erreicht. Deshalb engagieren wir uns im laufenden Jahr auch in der

Entwicklung neuer Medikamente. Dieser Schritt ist entscheidend für die Zukunftsvision von MorphoSys:

einer Zukunft, in der die meisten neuen Medikamente im Kampf gegen Erkrankungen, die bisher nur unbefriedigend

behandelbar sind, von Biotechnologie-Unternehmen entdeckt werden.

xxxxxxxxxxxxxxxxxxx

Ob Moroney das im IPO-Prospekt auch schon angekündigt hat, weiß ich nicht. Aber mindestens seit Anfang 2000 trägt Moroney die Medikamentenentwicklung als Ziel vor.

Das durch den Schering einstieg Geld in die Kasse kam, war nachträglich wohl eher unglücklich. Da wurde eine Entwicklung vom Zaun gebrochen und später dann auch noch die Beteiligung zu ungünstigem Zeitpunkt durch Schering wieder billigst verklopft.

Mit sicherem cashflow kam dann aber auch die Medikamentenentwicklung wieder nach vorne.

Aber ich denke doch: Seit einigen Jahren (2004/2005) ist MOR in ruhigem Fahrwasser, solide aufgestellt und schreitet stetig voran.

Gibt nicht viele mit solchen Grafiken, die für kontinuierliches Wachstum stehen:

Antwort auf Beitrag Nr.: 38.773.746 von eck64 am 20.01.10 15:09:35Ja was erwartest du denn? Bestes Geld verdienen ohne Risiko?

Wer hohe Chancen haben will, geht auch ein Risiko des scheiterns ein.

mitnichten bedarf es für höhere gewinne zwangsläufig ein höheres risiko!

wenn mor auf die ambitionierte eigenentwicklung verzichtet, und spätestens nach p1 auslizensiert, wäre das risiko deutlich geringer und die gewinne und der kurs wesentlich höher.

ein fähiger vorstand würde im sinne der eigentümer handeln und nicht nur seinen träumen nachjagen.

Wer hohe Chancen haben will, geht auch ein Risiko des scheiterns ein.

mitnichten bedarf es für höhere gewinne zwangsläufig ein höheres risiko!

wenn mor auf die ambitionierte eigenentwicklung verzichtet, und spätestens nach p1 auslizensiert, wäre das risiko deutlich geringer und die gewinne und der kurs wesentlich höher.

ein fähiger vorstand würde im sinne der eigentümer handeln und nicht nur seinen träumen nachjagen.

Was ich wirklich nicht verstehe:

Das hier lauter Leute in MOR investiert sind, die den Vorstand in der Gesamtheit für unfähig halten.

Und die mit der propagierten Geschäftspolitik nicht einverstanden sind.

Schon erstaunlich, wie eine Ansammlung unfähiger Menschen einen großteil von Big Pharma überzeugen konnte seine Umsatzträchtigen targets in Martinsried vorbeizubringen und von MORs unfähiger Truppe sich AKs entwickeln zu lassen.

Und ich sag es nochmal: Als Dienstleister mit 10 bis 15% Umsatzwachstum kriegt man zur Zeit kaum mehr als KGV 15 bewertet. Das Potential gegenüber aktuellen Kursen wäre also sehr beschränkt. KGV ist bekanntlich nach Steuern.

Wenn MOR als reiner Dienstleister jetzt 20 bis 25 mio Gewinn nach Steuern hätte, bei 10 bis 15% Wachstum, da könnte man kaum ein Kurspotential von jenseits 30 Euro ausrechnen.

Das hier lauter Leute in MOR investiert sind, die den Vorstand in der Gesamtheit für unfähig halten.

Und die mit der propagierten Geschäftspolitik nicht einverstanden sind.

Schon erstaunlich, wie eine Ansammlung unfähiger Menschen einen großteil von Big Pharma überzeugen konnte seine Umsatzträchtigen targets in Martinsried vorbeizubringen und von MORs unfähiger Truppe sich AKs entwickeln zu lassen.

Und ich sag es nochmal: Als Dienstleister mit 10 bis 15% Umsatzwachstum kriegt man zur Zeit kaum mehr als KGV 15 bewertet. Das Potential gegenüber aktuellen Kursen wäre also sehr beschränkt. KGV ist bekanntlich nach Steuern.

Wenn MOR als reiner Dienstleister jetzt 20 bis 25 mio Gewinn nach Steuern hätte, bei 10 bis 15% Wachstum, da könnte man kaum ein Kurspotential von jenseits 30 Euro ausrechnen.

Antwort auf Beitrag Nr.: 38.774.218 von eck64 am 20.01.10 15:54:01Ja, Eck, danke für das Beispiel. Das belegt genau die von mir angesprochene "verschämte Erwähnung". Denn diese Minipassage ist auf 41 Seiten Geschäftsbericht alles, was zur eigenen Medikamentenentwicklung gesagt wurde.

Und wird so gar nicht gedeckt von der Einleitung im selben Text, die Du leider nicht hereinkopiert hast (passt ja auch eher zu meinem Statement):

Unsere strategische Ausrichtung steht auf zwei Säulen: der erfolgreichen Weiterentwicklung unserer Technologie und dem Abschluss von Partnerschaften mit anderen Unternehmen.

Diese seinerzeit ausschließlich unterschwellig erfolgte Kommunikation der tatsächlichen Strategie (Wo man hinterher natürlich immer im Brustton der Überzeugung behaupten kann: War doch keine Überraschung! Haben wir schon 99 so gesagt!) hat sicher nicht zu der Festigung des Vertrauens des Finanzmarktes beigetragen.

Übrigens, ein KGV von 10 oder 15 würde mir persönlich völlig ausreichen, wenn die Pharma-Royalties eintrudeln. Genau wie eine gemütliche Dividendenrendite von 5%. Dank dieser Aussichten lassen auch gewagteste Experimente in der Eigenentwicklung meinen Blutdruck nicht merklich ansteigen. Wenn's scheitert (wovon ich mehrheitlich ausgehe), werden es die Tantiemen von Big Pharma wieder richten.

Ich kann mir ja auch ein Auto kaufen, obwohl ich es schwachsinnig finde, die Becherhalter ober über der gesamten Elektronik anzubringen - so dass überschwappende Flüssigkeiten maximalen Schaden anrichten. Denn mit dem Motor, dem Verbrauch, dem Fahrverhalten und dem Komfort bin ich sehr zufrieden. Oder muss ich deswegen mein Auto jetzt verkaufen, Eck?

Und wird so gar nicht gedeckt von der Einleitung im selben Text, die Du leider nicht hereinkopiert hast (passt ja auch eher zu meinem Statement):

Unsere strategische Ausrichtung steht auf zwei Säulen: der erfolgreichen Weiterentwicklung unserer Technologie und dem Abschluss von Partnerschaften mit anderen Unternehmen.

Diese seinerzeit ausschließlich unterschwellig erfolgte Kommunikation der tatsächlichen Strategie (Wo man hinterher natürlich immer im Brustton der Überzeugung behaupten kann: War doch keine Überraschung! Haben wir schon 99 so gesagt!) hat sicher nicht zu der Festigung des Vertrauens des Finanzmarktes beigetragen.

Übrigens, ein KGV von 10 oder 15 würde mir persönlich völlig ausreichen, wenn die Pharma-Royalties eintrudeln. Genau wie eine gemütliche Dividendenrendite von 5%. Dank dieser Aussichten lassen auch gewagteste Experimente in der Eigenentwicklung meinen Blutdruck nicht merklich ansteigen. Wenn's scheitert (wovon ich mehrheitlich ausgehe), werden es die Tantiemen von Big Pharma wieder richten.

Ich kann mir ja auch ein Auto kaufen, obwohl ich es schwachsinnig finde, die Becherhalter ober über der gesamten Elektronik anzubringen - so dass überschwappende Flüssigkeiten maximalen Schaden anrichten. Denn mit dem Motor, dem Verbrauch, dem Fahrverhalten und dem Komfort bin ich sehr zufrieden. Oder muss ich deswegen mein Auto jetzt verkaufen, Eck?

Ich habe Frau CGL angeschrieben wegen den Umzugs-Plänen des Martinsrieder „Gentechnik-Riesen" MorphoSys. Heute kam ANtwort.

Sie spielen natürlich verschiedene mehrjährige Wachstumsszenarien durch und der neue Standort sollte sie nach Möglichkeit alle erfüllen und die entsprechenden Wachstumsmöglichkeiten zulassen.

Und wörtlich:

"Die Medikamentenproduktion steht mittelfristig nicht auf dem Plan – das würde frühestens dann Sinn machen, wenn wir Produkte auf dem Markt hätten."

Das ist also genau so wie ich es vermutet habe. Mit Blockbuster MOR103 am Markt und MOR202 zugelassen wird 2017 sicher auch über sowas nachgedacht. Warum Optionen ausschliessen? Aber eben nicht jetzt.

xxxxxxxxxxxxx

Und MOR202 wurde gestern zwar nicht erwähnt ist aber noch aktiv. Details aber erst auf der BiPK.

Heute kam ANtwort.Sie spielen natürlich verschiedene mehrjährige Wachstumsszenarien durch und der neue Standort sollte sie nach Möglichkeit alle erfüllen und die entsprechenden Wachstumsmöglichkeiten zulassen.

Und wörtlich:

"Die Medikamentenproduktion steht mittelfristig nicht auf dem Plan – das würde frühestens dann Sinn machen, wenn wir Produkte auf dem Markt hätten."

Das ist also genau so wie ich es vermutet habe. Mit Blockbuster MOR103 am Markt und MOR202 zugelassen wird 2017 sicher auch über sowas nachgedacht. Warum Optionen ausschliessen? Aber eben nicht jetzt.

xxxxxxxxxxxxx

Und MOR202 wurde gestern zwar nicht erwähnt ist aber noch aktiv. Details aber erst auf der BiPK.

17,51 EUR 17:35:02 29.243

Antwort auf Beitrag Nr.: 38.774.499 von eck64 am 20.01.10 16:19:39Und ich sag es nochmal: Als Dienstleister mit 10 bis 15% Umsatzwachstum kriegt man zur Zeit kaum mehr als KGV 15 bewertet. Das Potential gegenüber aktuellen Kursen wäre also sehr beschränkt.

das sehe ich aber ganz anders.

was wäre wenn mor103 jetzt an big-pharma (die laut mor ja gesteigertes interesse zeigen) auslizensiert werden würde, anstatt die p2 eigenverantwortlich zu starten?

zig mios upfront? und das gleiche event. später bei erfolgreicher p3 nochmal? zusätzlich möglichkeit auf royalties in beträchtlicher höhe.

(die wertberechnung der pipeline ist ja dein spezialgebiet)

wie hoch wäre dann der gewinn in 2010?

und die gewinnsteigerung?

von den kursen ganz zu schweigen.

der fette spatz in der hand wäre für alle das beste.

ausser für die träumer.

das sehe ich aber ganz anders.

was wäre wenn mor103 jetzt an big-pharma (die laut mor ja gesteigertes interesse zeigen) auslizensiert werden würde, anstatt die p2 eigenverantwortlich zu starten?

zig mios upfront? und das gleiche event. später bei erfolgreicher p3 nochmal? zusätzlich möglichkeit auf royalties in beträchtlicher höhe.

(die wertberechnung der pipeline ist ja dein spezialgebiet)

wie hoch wäre dann der gewinn in 2010?

und die gewinnsteigerung?

von den kursen ganz zu schweigen.

der fette spatz in der hand wäre für alle das beste.

ausser für die träumer.

Antwort auf Beitrag Nr.: 38.775.595 von apfelsaft am 20.01.10 17:50:10Halt Apfelsaft,

das ist ja jetzt ein Zwischending.

Meine Rechnung war der Vergleich eines reinen Dienstleisters ohne eigene Pipeline. Da hätte man 3+6+7+18=34 mio abzüglich Steuern mehr Gewinn gemacht in den letzten 4 Jahren. Nach Steuern knapp 1 Euro mehr je Aktie cash? Dafür keinerlei Eigenpipeline. Also hätte man auch kein MOR103 nach einer P1 zu verkaufen.

Ok nach der P1 hätte man auch verkaufen können, ohne PoC. Da hast du recht. Weniger Gewinn, weniger Risiko, früherer ROI und beweis in der eigenen Pipeline Mehrwert erwirtschaften zu können.

Allerdings wäre dann das von GundV ausgemachte Pipelineloch voll zum tragen gekommen. Hinter MOR103 und 202 kommt erstmal nix eigenes in die Klinik.

GundV hat z.B. immer wieder bemängelt, das man nicht früher, also in wirtschaftlich noch viel schwächeren Zeiten, weit mehr in die eigene Pipeline gesteckt habe.

Wie man es auch macht, es werden immer viele es besser wissen, wie man es richtig hätte machen sollen.

das ist ja jetzt ein Zwischending.

Meine Rechnung war der Vergleich eines reinen Dienstleisters ohne eigene Pipeline. Da hätte man 3+6+7+18=34 mio abzüglich Steuern mehr Gewinn gemacht in den letzten 4 Jahren. Nach Steuern knapp 1 Euro mehr je Aktie cash? Dafür keinerlei Eigenpipeline. Also hätte man auch kein MOR103 nach einer P1 zu verkaufen.

Ok nach der P1 hätte man auch verkaufen können, ohne PoC. Da hast du recht. Weniger Gewinn, weniger Risiko, früherer ROI und beweis in der eigenen Pipeline Mehrwert erwirtschaften zu können.

Allerdings wäre dann das von GundV ausgemachte Pipelineloch voll zum tragen gekommen. Hinter MOR103 und 202 kommt erstmal nix eigenes in die Klinik.

GundV hat z.B. immer wieder bemängelt, das man nicht früher, also in wirtschaftlich noch viel schwächeren Zeiten, weit mehr in die eigene Pipeline gesteckt habe.

Wie man es auch macht, es werden immer viele es besser wissen, wie man es richtig hätte machen sollen.

Antwort auf Beitrag Nr.: 38.775.794 von eck64 am 20.01.10 18:06:50Die Rechnungen interessieren nicht wirklich, auch wenn sie richtig sind.

Morphosys bekommt anfängliche Aktivität kommuniziert, das trifft bei viel Spielgeld und wenigen Storys auf leichte Zustimmung.

Der Börse gehen die Geschichten aus, die Techs mit besserer Entwicklung sind gut gelaufen, das Solarparadies hat geschlossen, amerikanische Plattbanken sind immer noch platt, da wird eine Morphosys mal angeschaut.

Meet Me Halfway locker bleiben

Morphosys bekommt anfängliche Aktivität kommuniziert, das trifft bei viel Spielgeld und wenigen Storys auf leichte Zustimmung.

Der Börse gehen die Geschichten aus, die Techs mit besserer Entwicklung sind gut gelaufen, das Solarparadies hat geschlossen, amerikanische Plattbanken sind immer noch platt, da wird eine Morphosys mal angeschaut.

Meet Me Halfway

locker bleiben

[urlA Study of the Safety and Preliminary Efficacy of MOR103, a Human Antibody to Granulocyte Macrophage Colony-stimulating Factor (GM-CSF), in Patients With Active Rheumatoid Arthritis]http://www.clinicaltrials.gov/ct2/show/NCT01023256?term=MOR103&rank=1[/url]

This study is currently recruiting participants.

Verified by MorphoSys AG, January 2010

First Received: November 19, 2009 Last Updated: January 19, 2010

This study is currently recruiting participants.

Verified by MorphoSys AG, January 2010

First Received: November 19, 2009 Last Updated: January 19, 2010

Antwort auf Beitrag Nr.: 38.778.304 von eck64 am 20.01.10 23:17:00@Joschka Schröder und andere medizinisch vorbelastete:

Further study details as provided by MorphoSys AG:

Primary Outcome Measures:

•Adverse event rate and safety profile [ Time Frame: up to 16 weeks ] [ Designated as safety issue: No ]

Secondary Outcome Measures:

•DAS28, ACR core set measures and EULAR28 response criteria, hematology, blood chemistry, Ig levels, cytokines, synovitis, bone edema [ Time Frame: up to 16 weeks ] [ Designated as safety issue: No ]

Könnte mal einer die Studienziele kommentieren, insbesondere auch den 2. Teil?

Ist das rundum komplett und aussagefähig? Und bei guten Werten eine solide Basis einen Partner zu finden?

Was sind DAS2 oder EULAR usw.?

Es erscheinen mir sehr viele verschiedene Werte aufgezeichnet zu werden. Das dürfte die Ergebnisqualität doch stützen. Aber wie gesagt, ich würde da gerne was von Fachleuten hören.

Further study details as provided by MorphoSys AG:

Primary Outcome Measures:

•Adverse event rate and safety profile [ Time Frame: up to 16 weeks ] [ Designated as safety issue: No ]

Secondary Outcome Measures:

•DAS28, ACR core set measures and EULAR28 response criteria, hematology, blood chemistry, Ig levels, cytokines, synovitis, bone edema [ Time Frame: up to 16 weeks ] [ Designated as safety issue: No ]

Könnte mal einer die Studienziele kommentieren, insbesondere auch den 2. Teil?

Ist das rundum komplett und aussagefähig? Und bei guten Werten eine solide Basis einen Partner zu finden?

Was sind DAS2 oder EULAR usw.?

Es erscheinen mir sehr viele verschiedene Werte aufgezeichnet zu werden. Das dürfte die Ergebnisqualität doch stützen. Aber wie gesagt, ich würde da gerne was von Fachleuten hören.

Fehlt noch was auf der Erwartungsliste 2010?

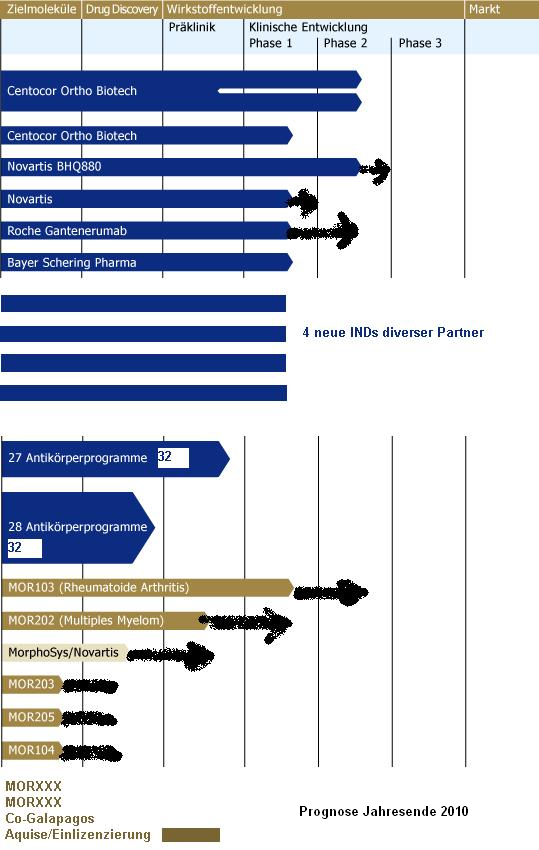

Newsflow(erwartungs)liste 2010

Eigene Pipeline:

* MOR103: Erster Patient in der RA-Studie P1b/2a, 19.1.10

* MOR103: Vorbereitung einer 2. P2 in 2010, 19.1.10

MOR103: Meldung weiterer Länderzulassungen für RA-Studie

MOR103: Zwischenstandsmeldung zur Rekrutierung bei RA-Studie

MOR103: Meldung zur Festlegung einer 2. Indikation zur P2, ev. Konferenz mit Präklinikergebnissen

MOR202: Präklinik-Meilensteine

MOR202: IND-Anmeldung

* Forschungsinvestitionen von 26-29 Mio in firmeneigene Medikamentenentwicklung geplant, 19.1.10

* bis zu vier weitere firmeneigene Entwicklungsprogramme geplant, 19.1.10

MORxxx: Statusänderungen der bekannten Projekte im vorklinischen Bereich

MORxxx: Weitere neue Projekte schaffen es von der Evaluierung zum offiziellen Projektstart

Co-Entwicklung Novartis: Meldung über Start der Präklinik, der Beginn der formellen Co-Entwicklung

Co-Entwicklung Galapagos: Meldung über Projektstart

Rücklizenzierung eines HuCAL-Projektes

Aquise: Einlizenzierung von Entwicklungsprojekten oder kompletter Firmenkauf

Vereinbarungen über Co-Entwicklungen mit weiteren Partnern

Partnerpipeline:

Über 70 aktive Partnerprojekte

10 klinische Partnerprojekte

1. IND 2010: XXX

2. IND 2010: XXX

3. IND 2010: XXX

4. IND 2010: XXX

5. IND 2010: XXX (unsicher)

Daten/Zwischenergebnisse aus der P1 durch Roche (R1450/Gantenerumab)

Gantenerumab/Roche P2-Start in der Indikation Alzheimer

Daten/Zwischenergebnisse P1/P2 durch Novartis (BHQ 880)

Daten/Zwischenergebnisse P1/P2 durch Centocor Ortho Biotech (CNTO 888)

Projektbezeichnung des 2. Hucal-AKs in der Klinik von Centocor Ortho Biotech wird bekannt (CNTO1959?)

Projektbezeichnung und Indikation des 2. Hucal-AKs in der Klinik von Novartis wird bekannt

Auslaufende Entwicklungskooperationen (Eli Lilly, Oncomed, BI, Merck)

Schering-Plough zieht Option auf Kooperationsverlängerung (Juni 2010)

Neue Partnerschaft im Bereich der Infektionskrankheiten

Forschungs- und Diagnostiksparte:

ABD serotec mit Meldungen zu Projekten

ABD serotec mit Partnerschaften im Diagnostikmarkt

Erstes Quartal über 6 mio Umsatz

Zahlen und Allgemeines:

* Für 2010 bleibt solides Umsatzwachstum und Profitabilität geplant, Details auf BiPK, 19.1.10

* MOR und Wacker weiten Kooperation zur Nutzung der Wacker-Sekretionstechnologie Esetec® auf Antigenproduktion aus, 20.1.10

Cashbestand über 150mio€

Erster Quatalsumsatz über 21mio€

Entscheidung/Planungsbeginn Umzug, Umsatz- und Mitarbeiterwachstum machen neuen Standort erforderlich

Ausblick 2010: mindestens 13 HuCAL-AK-Programme in der klinischen Entwicklung, einige bereits mit Blick auf eine P3

Technologischer Zukauf oder Einlizenzierung

Weiterer Aktionär oberhalb 3%-Meldeschwelle

Gewinn 2010 oberhalb des Prognosekorridors

Wer hat noch was?

Rot markiert die neuen bzw. abgeänderten Einträge

Newsflow(erwartungs)liste 2010

Eigene Pipeline:

* MOR103: Erster Patient in der RA-Studie P1b/2a, 19.1.10

* MOR103: Vorbereitung einer 2. P2 in 2010, 19.1.10

MOR103: Meldung weiterer Länderzulassungen für RA-Studie

MOR103: Zwischenstandsmeldung zur Rekrutierung bei RA-Studie

MOR103: Meldung zur Festlegung einer 2. Indikation zur P2, ev. Konferenz mit Präklinikergebnissen

MOR202: Präklinik-Meilensteine

MOR202: IND-Anmeldung

* Forschungsinvestitionen von 26-29 Mio in firmeneigene Medikamentenentwicklung geplant, 19.1.10

* bis zu vier weitere firmeneigene Entwicklungsprogramme geplant, 19.1.10

MORxxx: Statusänderungen der bekannten Projekte im vorklinischen Bereich

MORxxx: Weitere neue Projekte schaffen es von der Evaluierung zum offiziellen Projektstart

Co-Entwicklung Novartis: Meldung über Start der Präklinik, der Beginn der formellen Co-Entwicklung

Co-Entwicklung Galapagos: Meldung über Projektstart

Rücklizenzierung eines HuCAL-Projektes

Aquise: Einlizenzierung von Entwicklungsprojekten oder kompletter Firmenkauf

Vereinbarungen über Co-Entwicklungen mit weiteren Partnern

Partnerpipeline:

Über 70 aktive Partnerprojekte

10 klinische Partnerprojekte

1. IND 2010: XXX

2. IND 2010: XXX

3. IND 2010: XXX

4. IND 2010: XXX

5. IND 2010: XXX (unsicher)

Daten/Zwischenergebnisse aus der P1 durch Roche (R1450/Gantenerumab)

Gantenerumab/Roche P2-Start in der Indikation Alzheimer

Daten/Zwischenergebnisse P1/P2 durch Novartis (BHQ 880)

Daten/Zwischenergebnisse P1/P2 durch Centocor Ortho Biotech (CNTO 888)

Projektbezeichnung des 2. Hucal-AKs in der Klinik von Centocor Ortho Biotech wird bekannt (CNTO1959?)

Projektbezeichnung und Indikation des 2. Hucal-AKs in der Klinik von Novartis wird bekannt

Auslaufende Entwicklungskooperationen (Eli Lilly, Oncomed, BI, Merck)

Schering-Plough zieht Option auf Kooperationsverlängerung (Juni 2010)

Neue Partnerschaft im Bereich der Infektionskrankheiten

Forschungs- und Diagnostiksparte:

ABD serotec mit Meldungen zu Projekten

ABD serotec mit Partnerschaften im Diagnostikmarkt

Erstes Quartal über 6 mio Umsatz

Zahlen und Allgemeines:

* Für 2010 bleibt solides Umsatzwachstum und Profitabilität geplant, Details auf BiPK, 19.1.10

* MOR und Wacker weiten Kooperation zur Nutzung der Wacker-Sekretionstechnologie Esetec® auf Antigenproduktion aus, 20.1.10

Cashbestand über 150mio€

Erster Quatalsumsatz über 21mio€

Entscheidung/Planungsbeginn Umzug, Umsatz- und Mitarbeiterwachstum machen neuen Standort erforderlich

Ausblick 2010: mindestens 13 HuCAL-AK-Programme in der klinischen Entwicklung, einige bereits mit Blick auf eine P3

Technologischer Zukauf oder Einlizenzierung

Weiterer Aktionär oberhalb 3%-Meldeschwelle

Gewinn 2010 oberhalb des Prognosekorridors

Wer hat noch was?

Rot markiert die neuen bzw. abgeänderten Einträge

Antwort auf Beitrag Nr.: 38.779.027 von eck64 am 21.01.10 08:46:16Über die verschiedenen Scoringsysteme für RA kann ich dir nichts sagen. Was die Anzahl der Angaben betrifft, ich glaube nicht, dass die Firmen alle Untersuchungen, die sie durchführen hier angeben müssen. Manche wollen eher undercover operieren und schreiben fast gar nichts, oft sogar noch nicht mal, dass es um einen Antikörper geht. MOR will sich wohl eher öffentlich präsentieren im Hinblick auf eine Verpartnerung. Was mich am meisten wundert an der Studie, ist dass nur iv Verabreichung vorgesehen ist. RA ist eine typische Indikation, in der heute sc Injektion favorisiert wird, damit die Patienten sich selbst versorgen können. Da die Dosierung von MOR103 so relativ niedrig ist, sollte es eigentlich auch möglich sein, es sei denn, es gibt Probleme bei hohen Konzentrationen, die wir nicht kennen. CGL hatte doch aber mal jemandem hier gegenüber gesagt, man teste auch sc aus? Deshalb bin ich echt erstaunt, dass man das nicht in die Studie mit reingenommen hat - der Nachweis, dass es auch sc funktioniert, wäre ein echter Mehrwert beim Verpartnerungspoker gewesen.

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index Amex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

http://bigcharts.marketwatch.com/charts/big.chart?symb=mpsyy…

&size=3&state=11&sid=2188857&style=330&time=20&freq=1&nosettings=1&rand=2056&mocktick=1" target="_blank" rel="nofollow ugc noopener">http://bigcharts.marketwatch.com/charts/big.chart?symb=mpsyy…

&size=3&state=11&sid=2188857&style=330&time=20&freq=1&nosettings=1&rand=2056&mocktick=1

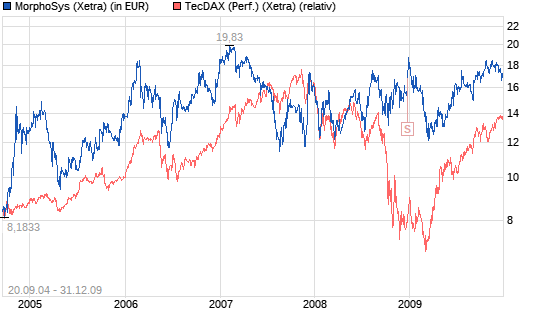

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index Amex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

http://bigcharts.marketwatch.com/charts/big.chart?symb=mpsyy…

&size=3&state=11&sid=2188857&style=330&time=20&freq=1&nosettings=1&rand=2056&mocktick=1" target="_blank" rel="nofollow ugc noopener">http://bigcharts.marketwatch.com/charts/big.chart?symb=mpsyy…

&size=3&state=11&sid=2188857&style=330&time=20&freq=1&nosettings=1&rand=2056&mocktick=1

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Antwort auf Beitrag Nr.: 38.779.187 von yok am 21.01.10 09:12:31MOR will sich wohl eher öffentlich präsentieren im Hinblick auf eine Verpartnerung.

Ok, ein Aspekt, an den ich nicht dachte. Die zeigen an, wie breit das Datenmaterial sein wird.

Was mich am meisten wundert an der Studie, ist dass nur iv Verabreichung vorgesehen ist. RA ist eine typische Indikation, in der heute sc Injektion favorisiert wird, damit die Patienten sich selbst versorgen können.

Kann das ein Grund sein, warum die Studie relativ lange gebraucht hatte um loslegen zu können? Vielleicht wollte MOR zunächst SC noch integrieren, hat aber die Behörden nicht überzeugen können?

Immerhin ist die P1 ja auch komplett iv gelaufen, ohne sc-Daten.

Vielleicht legt man ja eine kleine P1-sc nach und kann dann die P2 erweitern?

Weiß auch jemand was zu incl. und exclusion criterias zu sagen, vor allem in Bezug auf künftiges Umsatzpotential? Das ist doch nicht besonders eng begrenzt?

http://www.clinicaltrials.gov/ct2/show/NCT01023256?term=MOR1…

Ok, ein Aspekt, an den ich nicht dachte. Die zeigen an, wie breit das Datenmaterial sein wird.

Was mich am meisten wundert an der Studie, ist dass nur iv Verabreichung vorgesehen ist. RA ist eine typische Indikation, in der heute sc Injektion favorisiert wird, damit die Patienten sich selbst versorgen können.

Kann das ein Grund sein, warum die Studie relativ lange gebraucht hatte um loslegen zu können? Vielleicht wollte MOR zunächst SC noch integrieren, hat aber die Behörden nicht überzeugen können?

Immerhin ist die P1 ja auch komplett iv gelaufen, ohne sc-Daten.

Vielleicht legt man ja eine kleine P1-sc nach und kann dann die P2 erweitern?

Weiß auch jemand was zu incl. und exclusion criterias zu sagen, vor allem in Bezug auf künftiges Umsatzpotential? Das ist doch nicht besonders eng begrenzt?

http://www.clinicaltrials.gov/ct2/show/NCT01023256?term=MOR1…

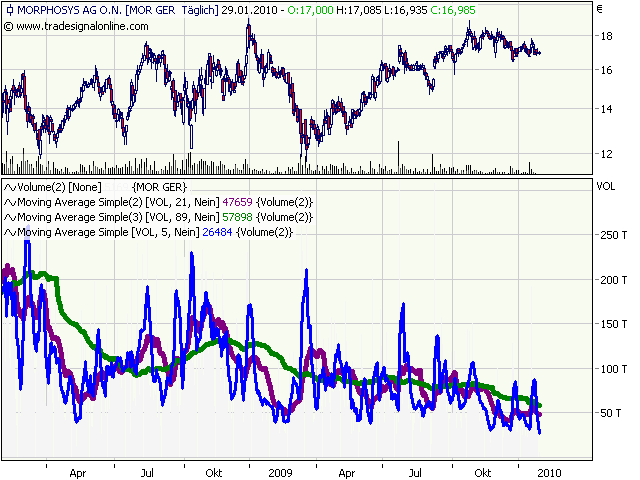

Im Wochenchart zieht sich das Bollingerband zusammen:

Die letzten 3 bis 4 Monate mit äusserst kleinen Kursbewegungen lassen es jetzt zusammenschnorren, wie schon seit Jahren nicht mehr.

Es gibt die übliche Frühjahrsoption mit Absturz Richtung 13 runter oder endlich mal einen Ausbruch nach oben, nach Jahren des ausbremsens im Bereich 17 bis 20.

Die letzten 3 bis 4 Monate mit äusserst kleinen Kursbewegungen lassen es jetzt zusammenschnorren, wie schon seit Jahren nicht mehr.

Es gibt die übliche Frühjahrsoption mit Absturz Richtung 13 runter oder endlich mal einen Ausbruch nach oben, nach Jahren des ausbremsens im Bereich 17 bis 20.

17,64 EUR letzter vor 17,35 mal sehn ob es grün bleibt

Antwort auf Beitrag Nr.: 38.784.009 von schnappi am 21.01.10 17:32:0117,65 EUR 17:35:01 4.147 heute grün und morgen

Antwort auf Beitrag Nr.: 38.784.082 von schnappi am 21.01.10 17:36:33Wenn jetzt der Pictet Biotech jeden Tag 20k Stücke einkauft, die nächsten paar Wochen, dann wirds noch mehr grüne Tage geben.

Der Vergleich war lange nicht mehr so krass günstig für MOR:

MOR schwarz

DAX blau

TecDax grün

MOR schwarz

DAX blau

TecDax grün

Man sieht mal wieder eine von MORs Eigenschaften: Sie kann sich sehr vom Markt abkoppeln, nach oben wie nach unten.

Und wenn MOR von der zurückliegenden TecDax-Rallye weitgehend kalt gelassen wurde, dann muss MOR eben auch die Korrektur nicht unbedingt mitgehen.

MOR hat ja auch nicht die &% Wirtschaftsschrumpfung 2009 mitgemacht, sondern ist mit 15% weitergewachsen. Und wird es auch 2010 tun, selbst wenn viele andere mit second dip kämpfen werden.

Der Vergleich war lange nicht mehr so krass günstig für MOR:

MOR schwarz

DAX blau

TecDax grün

MOR schwarz

DAX blau

TecDax grün

Man sieht mal wieder eine von MORs Eigenschaften: Sie kann sich sehr vom Markt abkoppeln, nach oben wie nach unten.

Und wenn MOR von der zurückliegenden TecDax-Rallye weitgehend kalt gelassen wurde, dann muss MOR eben auch die Korrektur nicht unbedingt mitgehen.

MOR hat ja auch nicht die &% Wirtschaftsschrumpfung 2009 mitgemacht, sondern ist mit 15% weitergewachsen. Und wird es auch 2010 tun, selbst wenn viele andere mit second dip kämpfen werden.

wieder mal ein NOV-patent:

(WO/2010/007082) COMPOSITIONS AND METHODS OF USE FOR THERAPEUTIC ANTIBODIES

Applicants: Novartis AG ...

Abstract: Antibodies that specifically bind to the BAFF receptor (BAFFR). More specifically antibodies that are BAFFR antagonists with in vivo B cell depleting activity and compositions and methods of use for said antibodies to treat pathological disorders that can be treated by killing or depleting B cells, such as systemic lupus erythematosus or rheumatoid arthritis or other autoimmune diseases or lymphomas, leukemias and myelomas.

(WO/2010/007082) COMPOSITIONS AND METHODS OF USE FOR THERAPEUTIC ANTIBODIES

Applicants: Novartis AG ...

Abstract: Antibodies that specifically bind to the BAFF receptor (BAFFR). More specifically antibodies that are BAFFR antagonists with in vivo B cell depleting activity and compositions and methods of use for said antibodies to treat pathological disorders that can be treated by killing or depleting B cells, such as systemic lupus erythematosus or rheumatoid arthritis or other autoimmune diseases or lymphomas, leukemias and myelomas.

Antwort auf Beitrag Nr.: 38.780.014 von eck64 am 21.01.10 10:54:03Über diese Kriterien würde ich mir nicht zuviel Gedanken machen. Das Ziel dieser Studie ist, eine therapeutische Wirkung zu zeigen, bei möglichst geringen Nebenwirkungen, um einerseits die Zulassung zu einer Phase 3 zu bekommen und andererseits einen Lizensierungspartner zu beeindrucken. Diese Studie wird aber nicht über das Label für die Vermarktung entscheiden, das wird dann bei den Kriterien für die Phase 3 relevant.

Toller Kursverlauf an den Börsen heute

Banken und Investmentbanker Absprache nach Mafia Art. Da will man ihnen ans Leder und schon bekommt die Welt ihre Macht zu spüren.

Banken und Investmentbanker Absprache nach Mafia Art. Da will man ihnen ans Leder und schon bekommt die Welt ihre Macht zu spüren.

Hi,

bei schwachen Märkten zeigt sich mal wieder die Stärke von MOR.

Letzlich sind die Kurse so billigst ausgelutscht, das Kursrückgänge kaum zu begründen sind.

Wer weiß, vielleicht fängt tatsächlich Pictet Biotech den Verkaufsdruck ab, vielleicht ein anderer?

Auf Sicht von 3-5 Jahren wird es hier um eine ganze Reihe von Zulassungen und attraktiven P3-Projekten gehen. Das lässt sich mit aktuellen Kursen kaum vereinbaren.

bei schwachen Märkten zeigt sich mal wieder die Stärke von MOR.

Letzlich sind die Kurse so billigst ausgelutscht, das Kursrückgänge kaum zu begründen sind.

Wer weiß, vielleicht fängt tatsächlich Pictet Biotech den Verkaufsdruck ab, vielleicht ein anderer?

Auf Sicht von 3-5 Jahren wird es hier um eine ganze Reihe von Zulassungen und attraktiven P3-Projekten gehen. Das lässt sich mit aktuellen Kursen kaum vereinbaren.

Schon mal im Vorgriff auf die HV und die notwendigen Gegenanträge:

Personalaufwand aus Aktienoptionen (nicht-cash aber G&V-wirksam) war in den ersten 9 Mon bei 1,3 Mio EUR.

Personalaufwand gesamt in 9 Monaten bei 18,7 Mio EUR.

Ich wäre ja dafür, noch existierendes bedingtes Kapital restlos einzusacken und kein neues zuzulassen. Bei einer Akquisition kann man immer noch eine ao HV einberufen. Angeblich bevorstehende Zukäufe wären also kein Grund für Vorrats-Kapitalbeschlüsse.

Zur Mitarbeiter- und (Vorstands-)Motivation mit Aktienoptionen: Die gehören komplett abgeschafft. Ohne Risiko und Eigeneinsatz sind solche Programme für blödsinnige und den Aktionären laufend schadende Mitnahmeeffekte prädestiniert.

Ich stelle mal folgendes Modell zur Diskussion:

Mitarbeiter-Aktienprogramm 2010/11 (Laufzeit 1. Juni 2010 bis 30. Mai 2011) Im Folgejahr kann ein entsprechendes neues Programm, je nach Lage des Unternehmens, nachfolgen.

1.) Jeder MA darf über ein für ihn bei einer professionellen Bank (nicht: WestLB) eingerichtetes Treuhandkonto bis zu 5% seines fixen Bruttogehalts in Aktien investieren. Die Depotkosten trägt Morph. Als Monatssparplan oder als Einmalzukauf zu einem definierten Zeitpunkt im Jahr. (Dezember, mit dem Weihnachtsgeld?)

Diese Aktien werden über die Börse gekauft.

2.) Das Unternehmen kauft für jede über die MA gekaufte Aktie noch eine weitere zu, die Morph dann hält.

3.) Die MA dürfen ihre Aktien jederzeit verkaufen.

4.) Halten sie die Aktien aber ein Jahr, erhalten sie nach Ablauf dieser Frist für je zwei selbst gekaufte Aktien eine Gratisaktie von Morph dazu - diese Zuteilung wird aus den vom Unternehmen gehaltenen (und zuvor über die Börse gekauften) Aktien bedient. [=33% der Mitarbeiteraktien vom Unternehmen gesponsert, was auch bedeutet, dass ein Kursverlust von bis zu 33% dem MA keinen Verlust bringt.)

5.) Halten Sie die Aktien weitere zwei, also ingesamt drei Jahre, gibt es noch eine Gratisaktie je zwei selbst gekaufte Aktien (also insgesamt 2 kostenlose Aktien auf 2 gekaufte Aktien =50% Rabatt).

Vorteile für Aktionäre:

- Aktien werden über die Börse gekauft = Nachfragebelebung nach der Aktie

- Die Mitarbeiter (und Vorstände) engagieren sich mit eigenem Kapital und gehen auch ein gewissen (gepuffertes) Risiko ein = viel stärkere Motivation für steigende Kurse bei allen

- ist in der G&V genauso als Aufwand zu buchen wie Optionsprogramme. Im Gegensatz zu letzeren wird das Cash zwar minimiert, aber das ist auf 5% der Gehaltssumme begrenzt

- Trading wird bestraft, langfristiges Investieren belohnt (das genaue Gegenteil vom jetzigen Optionsprogramm)

Vorteile für Mitarbeiter:

- bis zu 50% der Aktien werden vom Unternehmen zugeschossen (Zusätzliche Gehaltskomponente von 5% - das Verlustrisiko bei Kursrückgängen wird entsprechend begrenzt)

- einheitliche Behandlung vom MA und Managern

Personalaufwand aus Aktienoptionen (nicht-cash aber G&V-wirksam) war in den ersten 9 Mon bei 1,3 Mio EUR.

Personalaufwand gesamt in 9 Monaten bei 18,7 Mio EUR.

Ich wäre ja dafür, noch existierendes bedingtes Kapital restlos einzusacken und kein neues zuzulassen. Bei einer Akquisition kann man immer noch eine ao HV einberufen. Angeblich bevorstehende Zukäufe wären also kein Grund für Vorrats-Kapitalbeschlüsse.

Zur Mitarbeiter- und (Vorstands-)Motivation mit Aktienoptionen: Die gehören komplett abgeschafft. Ohne Risiko und Eigeneinsatz sind solche Programme für blödsinnige und den Aktionären laufend schadende Mitnahmeeffekte prädestiniert.

Ich stelle mal folgendes Modell zur Diskussion:

Mitarbeiter-Aktienprogramm 2010/11 (Laufzeit 1. Juni 2010 bis 30. Mai 2011) Im Folgejahr kann ein entsprechendes neues Programm, je nach Lage des Unternehmens, nachfolgen.

1.) Jeder MA darf über ein für ihn bei einer professionellen Bank (nicht: WestLB) eingerichtetes Treuhandkonto bis zu 5% seines fixen Bruttogehalts in Aktien investieren. Die Depotkosten trägt Morph. Als Monatssparplan oder als Einmalzukauf zu einem definierten Zeitpunkt im Jahr. (Dezember, mit dem Weihnachtsgeld?)

Diese Aktien werden über die Börse gekauft.

2.) Das Unternehmen kauft für jede über die MA gekaufte Aktie noch eine weitere zu, die Morph dann hält.

3.) Die MA dürfen ihre Aktien jederzeit verkaufen.

4.) Halten sie die Aktien aber ein Jahr, erhalten sie nach Ablauf dieser Frist für je zwei selbst gekaufte Aktien eine Gratisaktie von Morph dazu - diese Zuteilung wird aus den vom Unternehmen gehaltenen (und zuvor über die Börse gekauften) Aktien bedient. [=33% der Mitarbeiteraktien vom Unternehmen gesponsert, was auch bedeutet, dass ein Kursverlust von bis zu 33% dem MA keinen Verlust bringt.)

5.) Halten Sie die Aktien weitere zwei, also ingesamt drei Jahre, gibt es noch eine Gratisaktie je zwei selbst gekaufte Aktien (also insgesamt 2 kostenlose Aktien auf 2 gekaufte Aktien =50% Rabatt).

Vorteile für Aktionäre:

- Aktien werden über die Börse gekauft = Nachfragebelebung nach der Aktie

- Die Mitarbeiter (und Vorstände) engagieren sich mit eigenem Kapital und gehen auch ein gewissen (gepuffertes) Risiko ein = viel stärkere Motivation für steigende Kurse bei allen

- ist in der G&V genauso als Aufwand zu buchen wie Optionsprogramme. Im Gegensatz zu letzeren wird das Cash zwar minimiert, aber das ist auf 5% der Gehaltssumme begrenzt

- Trading wird bestraft, langfristiges Investieren belohnt (das genaue Gegenteil vom jetzigen Optionsprogramm)

Vorteile für Mitarbeiter:

- bis zu 50% der Aktien werden vom Unternehmen zugeschossen (Zusätzliche Gehaltskomponente von 5% - das Verlustrisiko bei Kursrückgängen wird entsprechend begrenzt)

- einheitliche Behandlung vom MA und Managern

Keine schlechte Idee. Aber ob man das verkauft bekommt??? Zumal das Ganze in einen juristisch einwandfreien Entwurf verpackt werden müßte.

Aber meine Stimmen hast Du dafür sicher.

Aber meine Stimmen hast Du dafür sicher.

Antwort auf Beitrag Nr.: 38.792.088 von lupus2000 am 22.01.10 15:39:22Applaus ! Recht klug ausbaldowert ... meine Stimmen hättest ´de.

Antwort auf Beitrag Nr.: 38.792.376 von Handbuch am 22.01.10 16:03:17die juristisch einwandfreie Vorlage gibt es weitgehend - soll ja Konzerne geben, wo das so gehandhabt wird...

So ein Mitarbeiter-Aktienprogramm ist zwar eigentlich keine Sache, die die HV zu beschließen hat - aber wenn die HV (hoffentlich) das bedingte Kapital komplett einsackt (und damit die Optionsprogramme rauskegelt), möchte ich den AR oder Vorstand von Morph sehen, der aus formalen Gründen das einzige Optionsprogramm für Mitarbeiter kippt - dem wünsche ich dann viel Spaß auf der nächsten Betriebsversammlung.

Ich glaube, das muss man nur einigen wenigen Anker-Aktionären verkaufen, dann würde so ein Antrag zum Selbstläufer.

Aber ich will hier auch mal die Inhalte zu Diskussion stellen - Sind 5% Obergrenze von der Gehaltssumme okay? (die MA sollen ja nicht Haus und Hof verzocken, aber es könnte von mir aus auch mehr sein. 5% vom Brutto sind ja ca 10% vom Netto.)

Wie findet Ihr das Verhältnis von Gratis- zu Kaufaktien?

Und die dafür definierten Haltefristen?

So ein Mitarbeiter-Aktienprogramm ist zwar eigentlich keine Sache, die die HV zu beschließen hat - aber wenn die HV (hoffentlich) das bedingte Kapital komplett einsackt (und damit die Optionsprogramme rauskegelt), möchte ich den AR oder Vorstand von Morph sehen, der aus formalen Gründen das einzige Optionsprogramm für Mitarbeiter kippt - dem wünsche ich dann viel Spaß auf der nächsten Betriebsversammlung.

Ich glaube, das muss man nur einigen wenigen Anker-Aktionären verkaufen, dann würde so ein Antrag zum Selbstläufer.

Aber ich will hier auch mal die Inhalte zu Diskussion stellen - Sind 5% Obergrenze von der Gehaltssumme okay? (die MA sollen ja nicht Haus und Hof verzocken, aber es könnte von mir aus auch mehr sein. 5% vom Brutto sind ja ca 10% vom Netto.)

Wie findet Ihr das Verhältnis von Gratis- zu Kaufaktien?

Und die dafür definierten Haltefristen?

Antwort auf Beitrag Nr.: 38.792.088 von lupus2000 am 22.01.10 15:39:22Ich bin da ganz bei dir, sehe aber große Probleme in der Umsetzung.

Aber man sollte die Vorschläge mal CGL zukommen lassen, damit dem Management vorab klar gemacht wird, was die Aktionäre wollen.

Kurzfristig würde es aber nicht helfen, da die Vorstände noch etliche Optionen haben.

Durch eine gesetzliche Neuregelung dürfen neue Optionen (sofern auf der nächsten HV beschlossen) auch erst nach 4 Jahren verkauft werden.

Aber man sollte die Vorschläge mal CGL zukommen lassen, damit dem Management vorab klar gemacht wird, was die Aktionäre wollen.

Kurzfristig würde es aber nicht helfen, da die Vorstände noch etliche Optionen haben.

Durch eine gesetzliche Neuregelung dürfen neue Optionen (sofern auf der nächsten HV beschlossen) auch erst nach 4 Jahren verkauft werden.

Antwort auf Beitrag Nr.: 38.792.618 von Aktienamateur am 22.01.10 16:25:05Zur Kennntnis könnte man das der IR schon vorher zuleiten. Diskussionen über die Optionsprogramme führe ich aber nicht mehr mit Morph - das war bisher sinnlos und führte zu permanentem Aneinandervorbeiargumentieren. Dazu ist mir meine Zeit zu kostbar. In der selben Zeit kann ich lieber 20% des Grundkapitals von so einem Plan überzeugen.

Beschlüsse der HV sprechen eine ziemlich deutliche Sprache und sind schwer zu ignorieren.

Beschlüsse der HV sprechen eine ziemlich deutliche Sprache und sind schwer zu ignorieren.

Antwort auf Beitrag Nr.: 38.792.088 von lupus2000 am 22.01.10 15:39:22ja find ich recht interessant.

diese ewigen in zig meldungen aufgteilten verkaufsmeldung von lemus sollten ein ende finden.

==

@friseuse

du hast von ein paar wochen auch mal n ähnliches beispiel gebracht - weiß nicht mehr ob es K+S war oder?

könntest du das nochmal posten?

diese ewigen in zig meldungen aufgteilten verkaufsmeldung von lemus sollten ein ende finden.

==

@friseuse

du hast von ein paar wochen auch mal n ähnliches beispiel gebracht - weiß nicht mehr ob es K+S war oder?

könntest du das nochmal posten?

Antwort auf Beitrag Nr.: 38.792.088 von lupus2000 am 22.01.10 15:39:22Ja, sehr interessant.

Würde aber vorschlagen, du machst einen sparaten Thread auf, wo nur zu diesem Thema diskutiert wird.

Das sollte jedenfalls den Faden leichter halten lassen und wird nicht zerpflückt von charts und den Weltschmerzpostings wegen 20 cent rauf oder runter.

xxxxxxxxxxxx

Inhaltlich:

Mitarbeiter-Aktienprogramm 2010/11 (Laufzeit 1. Juni 2010 bis 30. Mai 2011)....

Wenn man ein neus System auflegt, dann sollte es wenigstens 2 oder 3 Jahre gehen. Depot einrichten, Monatssparplan usw. Das ist sonst zu knapp.

Zu 2. nachgefragt: Morph kauft permanent parallel zu den MAs die gleiche Menge, die Aktien sind und bleiben zunächst bei MOR.

Richtig?

Zu 4.: Wenn der MA die Gratisaktie je 2 bekommt, darf er die 3 Stück dann sofort verkaufen?

Zu 5.: Desgleichen nach 3 Jahren: Nach Zuteilung der Gratisaktien ist sofort alles Liquidierbar?

xxxxxxxxxxxxxxx

Insgesamt ist gut, dass Mitarbeiter veranlasst werden könnten eigenes Geld in MOR zu stecken und nicht nur über Optionen zu profitieren.

Nachteil: Gerade wer mit seinem Einkommen gerade so hinkommt für sich, Familie und/oder Haus, der wird praktisch ausgeschlossen vom MOR-Geschäftserfolg und -Kursverlauf zu profitieren.

Bisher konnte er über Optionsprogramme profitieren.

Ausserdem sind OPtionsprogramme gesetzlich auf mindestens 4 Jahre angelegt, bei deinem Modell kassiert man ja schon nach einem Jahr 50% Aktienprämie. Aber immerhin aufs eingesetzte eigene Geld.

Sehe ich das richtig: Es geht aufs Jahr um Kosten von ca. 1,2 mio€ für MOR, maximal?

Ideen, was passieren sollte, wenn Mitarbeiter entlassen werden sollten? Wer geht, steigt ja freiwillig aus.....

Soweit erstmal. Gute Idee, hoffentlich kommt was raus dabei.

Machst du nen eigenen Thread auf?

Würde aber vorschlagen, du machst einen sparaten Thread auf, wo nur zu diesem Thema diskutiert wird.

Das sollte jedenfalls den Faden leichter halten lassen und wird nicht zerpflückt von charts und den Weltschmerzpostings wegen 20 cent rauf oder runter.

xxxxxxxxxxxx

Inhaltlich:

Mitarbeiter-Aktienprogramm 2010/11 (Laufzeit 1. Juni 2010 bis 30. Mai 2011)....

Wenn man ein neus System auflegt, dann sollte es wenigstens 2 oder 3 Jahre gehen. Depot einrichten, Monatssparplan usw. Das ist sonst zu knapp.

Zu 2. nachgefragt: Morph kauft permanent parallel zu den MAs die gleiche Menge, die Aktien sind und bleiben zunächst bei MOR.

Richtig?

Zu 4.: Wenn der MA die Gratisaktie je 2 bekommt, darf er die 3 Stück dann sofort verkaufen?

Zu 5.: Desgleichen nach 3 Jahren: Nach Zuteilung der Gratisaktien ist sofort alles Liquidierbar?

xxxxxxxxxxxxxxx

Insgesamt ist gut, dass Mitarbeiter veranlasst werden könnten eigenes Geld in MOR zu stecken und nicht nur über Optionen zu profitieren.

Nachteil: Gerade wer mit seinem Einkommen gerade so hinkommt für sich, Familie und/oder Haus, der wird praktisch ausgeschlossen vom MOR-Geschäftserfolg und -Kursverlauf zu profitieren.

Bisher konnte er über Optionsprogramme profitieren.

Ausserdem sind OPtionsprogramme gesetzlich auf mindestens 4 Jahre angelegt, bei deinem Modell kassiert man ja schon nach einem Jahr 50% Aktienprämie. Aber immerhin aufs eingesetzte eigene Geld.

Sehe ich das richtig: Es geht aufs Jahr um Kosten von ca. 1,2 mio€ für MOR, maximal?

Ideen, was passieren sollte, wenn Mitarbeiter entlassen werden sollten? Wer geht, steigt ja freiwillig aus.....

Soweit erstmal. Gute Idee, hoffentlich kommt was raus dabei.

Machst du nen eigenen Thread auf?

Antwort auf Beitrag Nr.: 38.793.314 von PathFinder2 am 22.01.10 17:29:35Hi Path SGEN hält sich gut

17,50 EUR 17:35:11 5.083 Der oder die Käufer liesen heut net logger gute Woche mit guten Volumen

Mit 3,6% Wochenplus kann man wohl ganz zufrieden sein, wenn man sich umschaut.

Noch gut 4 Wochen und MOR macht BiPK mit Umsatzrekord, insbesondere Q4 dürfte ja herausragend ausgefallen sein.

Ob es vorher auch noch zu einem IND reicht?

Noch gut 4 Wochen und MOR macht BiPK mit Umsatzrekord, insbesondere Q4 dürfte ja herausragend ausgefallen sein.

Ob es vorher auch noch zu einem IND reicht?

Antwort auf Beitrag Nr.: 38.793.380 von schnappi am 22.01.10 17:36:18ja nicht schlecht die bude

REGN geht ab - leider ohne mir im boot aktuell

EXEL konsolidiert; womöglich gute einstiegsgelegenheit?

REGN geht ab - leider ohne mir im boot aktuell

EXEL konsolidiert; womöglich gute einstiegsgelegenheit?

Antwort auf Beitrag Nr.: 38.793.477 von PathFinder2 am 22.01.10 17:45:26MITI lässt mich noch strahlen

REGN und EXEL hab ich net

REGN und EXEL hab ich net

Antwort auf Beitrag Nr.: 38.792.756 von lupus2000 am 22.01.10 16:35:22Nach der letztjährigen HV habe ich die IR angesprochen, ob die Abstimmungsergebnisse intern diskutiert und daraus Konsequenzen gezogen werden.

Die Antwort war, dass alle Beteiligten intern den Ausgang und die Art und Weise, wie die HV verlaufen ist, sowie mögliche Schlüsse, die wir daraus ziehen sind, diskutiert.

Da bin ich mal gespannt, ob das Management lernfähig ist!

Weiss jemand, wann in etwas die Einladung zur nächsten HV verschickt wird?

Die Antwort war, dass alle Beteiligten intern den Ausgang und die Art und Weise, wie die HV verlaufen ist, sowie mögliche Schlüsse, die wir daraus ziehen sind, diskutiert.

Da bin ich mal gespannt, ob das Management lernfähig ist!

Weiss jemand, wann in etwas die Einladung zur nächsten HV verschickt wird?

Antwort auf Beitrag Nr.: 38.792.550 von lupus2000 am 22.01.10 16:18:42Ich kann Eck´s Argument gut nachvollziehen, dass der "kleine Angestellte" wohl nur in sehr geringen Umfang Aktien kaufen würde. Es stellt sich aber auch die Frage, ob er an den bisherigen Optionsprogrammen partizipierte.

Wesentlich für mich ist, dass nicht weiter verwässert wird und dass das Erfolgsziel ambitionierter festgelegt werden muss (bisher muss der Aktienkurs in der 2 jährigen Wartezeit nur einmal 20% über dem Ausgabekurs gelegen haben).

Ich werde auf jeden Fall die IR mal ansprechen, ob sie sich schon Gedanken zu der Thematik gemacht haben ...

Wesentlich für mich ist, dass nicht weiter verwässert wird und dass das Erfolgsziel ambitionierter festgelegt werden muss (bisher muss der Aktienkurs in der 2 jährigen Wartezeit nur einmal 20% über dem Ausgabekurs gelegen haben).

Ich werde auf jeden Fall die IR mal ansprechen, ob sie sich schon Gedanken zu der Thematik gemacht haben ...

Antwort auf Beitrag Nr.: 38.793.314 von PathFinder2 am 22.01.10 17:29:35Mir fällt das Strickmuster von KWS ein http://www.kws.de/aw/KWS/Germany/investor_relations/Meldunge…

Den satt guten Vorschlag von Lupus könnten wir über die angestrebten Kriterien verfeinern, gewichten, usw. Umsetzbar ist eine inhaltliche Änderung in Text dann schon, angenommen wird jede Besserung auf der HV eh und von allein kommt von Morphosys absehbar nichts. Die fokussieren imaginäre Instianleger aus Lehrbüchern, komplett hoffnungslos.

Ich fang mal an.

Fristigkeit

Die Optionshaltedauer hat in einem Kontext zur Unternehmenstätigkeit zu stehen, das kann bei einem langfristig ausgerichteten Unternehmen ruhig ein Zeitraum von 5-10 Jahren im Minimum sein und nach hinten unbegrenzt.

Kapitaleinsatz von Mitarbeitern, Aktienkauf statt Optionen

Da wird es konfliktär. Vielleicht ist ein Wahlrecht zwischen Option und Aktie gut, Menschen sind unterschiedlich in ihren Zielen und persönlichen Lagen, in der Besteuerung gibts dann auch noch Auswirkungen und Unterschiede. Der Belohnungsaspekt zielt auf Leistung und Unternehmenstreue, auf Kapitaleinsatz weniger.

Interessengleichheit von Mitarbeiterbeteiligung und Aktionären

Das ist klar schlecht gelaufen mit dem Lemustrading, oben Aktien raus und Angst verbreitet und schamlos unten Optionen gefischt. So läuft vielleicht ein US-Hase, deutsche Ordnung hat das nicht. Da muß eine Untergrenze für Optionsbasispreise rein.

Verfall bei Arbeitgeberwechsel

Würde ich nicht grundsätzlich wollen, nur wenn die böse wie Lemus sind

Finanzierungsausgleich für eine strong strategische Mitarbeiterbeteiligung

Je nach Lebenslage quietscht es in den Finanzen mal, gleichzeitig sind Bindungsziele aus Erfolgsbeteiligung nicht verhandelbar. Da kann Morphosys eine direkte Finanzierung stellen, der Quark mit der Cashhortung bringts eh nicht.

Komplexität

Die Bankenlösung für das Belohnungsmodell gefällt mir nicht. Weniger Teile ist nicht nur im Maschbau gut, klare und direkte Strukturen sind wichtig.

Belohnungskomponente

So oder so ist eine Option schon ein Anreiz bis Belohnung. Darüber eine Zusatzbelohnung für Haltedauer will gut überlegt sein. Weiß nicht

Kapitalvorratsbeschlüße

Weg damit, hat Lupus wahr und die vermeintliche Notwendigkeit existiert auch nicht. Im Gegenteil erfährt die Aktie über den Verwässerungsschutz eine höhere Visibilität und damit Werthaltigkeit.

Angrenzende Themen

Der Aufsichtsrat hat einen Krause zu haben, am besten Eck und Krause. Der Vorsitzende gefällt mir in seiner abwägenden Art, die Grufties sollten durch Leute mit Zielen in dem Unternehmen und Leben in sich ersetzt werden. Die Zeiten von einem Titelkabinett in Aufsichtsräten sind vorbei, insbesondere bei praktisch erwiesener Unbrauchbarkeit.

Schlußbetrachtung

Wie bisher geht es nicht weiter.

Den satt guten Vorschlag von Lupus könnten wir über die angestrebten Kriterien verfeinern, gewichten, usw. Umsetzbar ist eine inhaltliche Änderung in Text dann schon, angenommen wird jede Besserung auf der HV eh und von allein kommt von Morphosys absehbar nichts. Die fokussieren imaginäre Instianleger aus Lehrbüchern, komplett hoffnungslos.

Ich fang mal an.

Fristigkeit

Die Optionshaltedauer hat in einem Kontext zur Unternehmenstätigkeit zu stehen, das kann bei einem langfristig ausgerichteten Unternehmen ruhig ein Zeitraum von 5-10 Jahren im Minimum sein und nach hinten unbegrenzt.

Kapitaleinsatz von Mitarbeitern, Aktienkauf statt Optionen

Da wird es konfliktär. Vielleicht ist ein Wahlrecht zwischen Option und Aktie gut, Menschen sind unterschiedlich in ihren Zielen und persönlichen Lagen, in der Besteuerung gibts dann auch noch Auswirkungen und Unterschiede. Der Belohnungsaspekt zielt auf Leistung und Unternehmenstreue, auf Kapitaleinsatz weniger.

Interessengleichheit von Mitarbeiterbeteiligung und Aktionären

Das ist klar schlecht gelaufen mit dem Lemustrading, oben Aktien raus und Angst verbreitet und schamlos unten Optionen gefischt. So läuft vielleicht ein US-Hase, deutsche Ordnung hat das nicht. Da muß eine Untergrenze für Optionsbasispreise rein.

Verfall bei Arbeitgeberwechsel

Würde ich nicht grundsätzlich wollen, nur wenn die böse wie Lemus sind

Finanzierungsausgleich für eine strong strategische Mitarbeiterbeteiligung

Je nach Lebenslage quietscht es in den Finanzen mal, gleichzeitig sind Bindungsziele aus Erfolgsbeteiligung nicht verhandelbar. Da kann Morphosys eine direkte Finanzierung stellen, der Quark mit der Cashhortung bringts eh nicht.

Komplexität

Die Bankenlösung für das Belohnungsmodell gefällt mir nicht. Weniger Teile ist nicht nur im Maschbau gut, klare und direkte Strukturen sind wichtig.

Belohnungskomponente

So oder so ist eine Option schon ein Anreiz bis Belohnung. Darüber eine Zusatzbelohnung für Haltedauer will gut überlegt sein. Weiß nicht

Kapitalvorratsbeschlüße

Weg damit, hat Lupus wahr und die vermeintliche Notwendigkeit existiert auch nicht. Im Gegenteil erfährt die Aktie über den Verwässerungsschutz eine höhere Visibilität und damit Werthaltigkeit.

Angrenzende Themen

Der Aufsichtsrat hat einen Krause zu haben, am besten Eck und Krause. Der Vorsitzende gefällt mir in seiner abwägenden Art, die Grufties sollten durch Leute mit Zielen in dem Unternehmen und Leben in sich ersetzt werden. Die Zeiten von einem Titelkabinett in Aufsichtsräten sind vorbei, insbesondere bei praktisch erwiesener Unbrauchbarkeit.

Schlußbetrachtung

Wie bisher geht es nicht weiter.

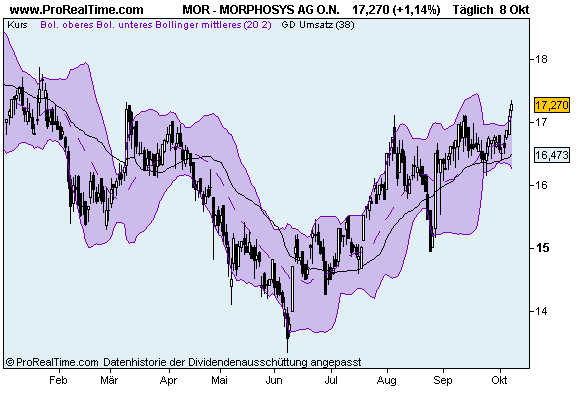

Wochenkerzen, 2 Jahre:

Wochenvolumen auf Xetra 420k Stücke. Endlich wieder etwas mehr.

Wochenvolumen auf Xetra 420k Stücke. Endlich wieder etwas mehr.

Antwort auf Beitrag Nr.: 38.792.088 von lupus2000 am 22.01.10 15:39:22Das stimmt nur bedingt. Hier werden noch 25% KES fällig, die entweder vom Unternehmen oder den Mitarbeitern gezahlt werden müssen - je nachdem, zu welchem Zeitpunkt die evtl. angefallenen Gewinne steuerpflichtig werden (bei Überlassung oder bei Verkauf über die Börse). Meiner Meinung nach kommen die Steuern nach einem bzw. 3 Jahren auf des Unternehmen zu. Hier musst Du also nochmal einen zusätzlichen Kapitalaufwand verbuchen. Dann wird die Sache schon erheblich teurer und irgendwann stellt sich die Frage, was das Unternehmen mehr schwächt, der negative Cashflow oder die Verwässerung durch neue Aktien.

milestones

P.S. Gehst Du zur HV?

milestones

P.S. Gehst Du zur HV?

Antwort auf Beitrag Nr.: 38.796.554 von Milestones am 23.01.10 01:12:11Belohnungsmodell hin oder her.

Das Hauptproblem war doch das erfolgreiche Lemus-Optionstrading trotz weitgehender Seitwärtsentwicklung des Kurses.

Optionsausgabe sommerlich im Kurstief und Einlösung einige Jahre später im Winterlichen Hoch, aber ohne nachhaltigen Kursaufschwung.

Ich denke es gäbe auch böses Blut, wenn sich Lemus 10 000 Aktien kauft und er im Jahr drauf 5000 geschenkt bekommt, ohne das der Kurs sich effektiv bewegt hat. Und weitere 2 Jahre später schenkt man ihm nochmal 5000 Aktien, die er aber zur Bewältigung von Steuerlast dann gleich verkauft.

Also dann stünde Lemus mit 15000 Aktien da, davon nur 10 000 bezahlt und sattem Gewinn bei Querbewegung.

Was wäre mit dem neuen Modell da gewonnen?

Meiner Meinung nach bleibt das Hauptproblem die Kursentwicklung. Wenn die stimmt sind Gratisaktien für Mitarbeiterbindung oder Optionserlöse und einhergehende Verwässerung kein Problem, weil sich die Aktionäre an ihren Gewinnen freuen.

Nur wenn dasn Unternehmen 4 bis 5 Jahre keine Mittel findet für Kursgewinne zu sorgen, dann mag man Optionstrading durch Management halt nicht sehen.

Trotzdem finde ich es gut: Aktien in Mitarbeiterhand sind kein Fehler und ich würde lieber immer wieder eine Mitteilung lesen zu Lemus Aktiensparplan, eine alte Hoffnung von mir.

Nur: Aussöhnung mit Aktionären wirds nur durch Kursgewinne geben. Und was gibt es da für Möglichkeiten?

Ich fände einen Antrag auf der HV bezüglich Aktienrückkauf genauso wichtig, damit MOR, falls der Absturz im Sommer unter 13 wieder kommen sollte tatsächlich auch Aktien zurückkaufen könnte. Am besten auch mit irgendwelchen Verpflichtungsklauseln: Falls MOR innerhalb der nächsten XX Monate keine Aquise gelingt, dann werden für 50 oder 80 mio€ Aktien zurückgekauft zum Zwecke der Kapitalherabsetzung oder falls sich doch noch Aquisechance ergibt als Aquisewährung.

Mit einem Rückkauf zu aktuellen Kursen kann man auch anzeigen für wie unterbewertet man den Kurs hält.

Das Hauptproblem war doch das erfolgreiche Lemus-Optionstrading trotz weitgehender Seitwärtsentwicklung des Kurses.

Optionsausgabe sommerlich im Kurstief und Einlösung einige Jahre später im Winterlichen Hoch, aber ohne nachhaltigen Kursaufschwung.

Ich denke es gäbe auch böses Blut, wenn sich Lemus 10 000 Aktien kauft und er im Jahr drauf 5000 geschenkt bekommt, ohne das der Kurs sich effektiv bewegt hat. Und weitere 2 Jahre später schenkt man ihm nochmal 5000 Aktien, die er aber zur Bewältigung von Steuerlast dann gleich verkauft.

Also dann stünde Lemus mit 15000 Aktien da, davon nur 10 000 bezahlt und sattem Gewinn bei Querbewegung.

Was wäre mit dem neuen Modell da gewonnen?

Meiner Meinung nach bleibt das Hauptproblem die Kursentwicklung. Wenn die stimmt sind Gratisaktien für Mitarbeiterbindung oder Optionserlöse und einhergehende Verwässerung kein Problem, weil sich die Aktionäre an ihren Gewinnen freuen.

Nur wenn dasn Unternehmen 4 bis 5 Jahre keine Mittel findet für Kursgewinne zu sorgen, dann mag man Optionstrading durch Management halt nicht sehen.

Trotzdem finde ich es gut: Aktien in Mitarbeiterhand sind kein Fehler und ich würde lieber immer wieder eine Mitteilung lesen zu Lemus Aktiensparplan, eine alte Hoffnung von mir.

Nur: Aussöhnung mit Aktionären wirds nur durch Kursgewinne geben. Und was gibt es da für Möglichkeiten?

Ich fände einen Antrag auf der HV bezüglich Aktienrückkauf genauso wichtig, damit MOR, falls der Absturz im Sommer unter 13 wieder kommen sollte tatsächlich auch Aktien zurückkaufen könnte. Am besten auch mit irgendwelchen Verpflichtungsklauseln: Falls MOR innerhalb der nächsten XX Monate keine Aquise gelingt, dann werden für 50 oder 80 mio€ Aktien zurückgekauft zum Zwecke der Kapitalherabsetzung oder falls sich doch noch Aquisechance ergibt als Aquisewährung.

Mit einem Rückkauf zu aktuellen Kursen kann man auch anzeigen für wie unterbewertet man den Kurs hält.

Hi Milestones, ja, ich wollte dieses Jahr schon zur HV gehen...

Das wird doch wieder nichts mit der HV-Vorbereitung

Und nu

Und nu

Antwort auf Beitrag Nr.: 38.799.860 von Friseuse am 24.01.10 14:14:57Das wird doch wieder nichts mit der HV-Vorbereitung

Nich nölen, anfangen! Ich habe von Dir noch nie einen Beitrag zur HV gesehen...

milestones

Nich nölen, anfangen! Ich habe von Dir noch nie einen Beitrag zur HV gesehen...

milestones

Antwort auf Beitrag Nr.: 38.801.613 von Milestones am 24.01.10 23:15:36Gut, fangen wir mit dem HV-Freundeskreis älterer Mitbürger an

Also Schnittchen und CGL liest Rosamunde Pilcher

Also Schnittchen und CGL liest Rosamunde Pilcher

Antwort auf Beitrag Nr.: 38.801.817 von Friseuse am 25.01.10 00:33:41Unfug!!!

da hab ich wohl was falsch mitbekommen, und Du warst der- oder diejenige, der/die auf der letzten HV die Ablehnung der Optionsprogramme maßgeblich "mitorganisiert" hat.

Soweit ich hier gelesen habe, warst Du aber gar nicht dort...

So, ich hab wieder Sendepause.

milestones

da hab ich wohl was falsch mitbekommen, und Du warst der- oder diejenige, der/die auf der letzten HV die Ablehnung der Optionsprogramme maßgeblich "mitorganisiert" hat.

Soweit ich hier gelesen habe, warst Du aber gar nicht dort...

So, ich hab wieder Sendepause.

milestones

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index Amex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

http://bigcharts.marketwatch.com/charts/big.chart?symb=mpsyy…

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index Amex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

http://bigcharts.marketwatch.com/charts/big.chart?symb=mpsyy…

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Antwort auf Beitrag Nr.: 38.802.285 von Milestones am 25.01.10 08:46:03Hat die rhetorische Figur einen Namen

Antwort auf Beitrag Nr.: 38.791.226 von Friseuse am 22.01.10 14:05:08Wird dein Hündchen auch mal dem Markt vorausrennen? Oder apportiert es nur den Kurs zurück?

Lahmes geeier....

Wann kommt da wieder Schwung rein?

Heut in einem Monat gibts die Jahreszahlen, Bestmarken in den meisten Bereichen ausser Gewinn nach Investitionen.

Wann kommt da wieder Schwung rein?

Heut in einem Monat gibts die Jahreszahlen, Bestmarken in den meisten Bereichen ausser Gewinn nach Investitionen.

Antwort auf Beitrag Nr.: 38.803.595 von eck64 am 25.01.10 11:28:30Bin insgesamt vorsichtig-depressiv.

Ohne Postings aus anderen Threads zu wiederholen Godmode bringts auf einen Nenner.

http://www.godmode-trader.de/nachricht/Wie-war-es-noch-1929-…

Mal das Beta auf 0, klare Motivbildung abwarten.

Management ist weiter für Kurse unbemüht, Aktionäre mit einzelnen Ausnahmen unbrauchbar. Kurse sind eh von der fundamentalen Abbildung entwöhnt, einer 10-20% Muffelentwicklung gebe ich keine Kurskraft.

Eine Morphosys braucht traditionell eine positive Gesamtbörse.

Weiß nicht

Ohne Postings aus anderen Threads zu wiederholen

Godmode bringts auf einen Nenner.http://www.godmode-trader.de/nachricht/Wie-war-es-noch-1929-…

Mal das Beta auf 0, klare Motivbildung abwarten.

Management ist weiter für Kurse unbemüht, Aktionäre mit einzelnen Ausnahmen unbrauchbar. Kurse sind eh von der fundamentalen Abbildung entwöhnt, einer 10-20% Muffelentwicklung gebe ich keine Kurskraft.

Eine Morphosys braucht traditionell eine positive Gesamtbörse.

Weiß nicht

Der Kapitalflußindikator OBV zeigt bullische Divergenz. Das heißt, die Konsolidierung wird für Käufe genutzt.

Und heute haben die US-Hausverkäufe den MOR-Kurs gedrückt?

Naja, ändert nichts an der sicheren Auftragslage bei MOR und am kontinuierlichen Fortschritt an allen Fronten.

Im Februar wird dann das schlagen der Gewinnprogrnose mit einem tieferlegen der 2010er-Latte gekontert.

Umsatz wieder 10 bis 15% rauf und Klinische Programme mindestens 60% hoch. Aber wen interessieren schon klinische Programe, wenn man MOR nach KGV bewerten kann?

Naja, ändert nichts an der sicheren Auftragslage bei MOR und am kontinuierlichen Fortschritt an allen Fronten.

Im Februar wird dann das schlagen der Gewinnprogrnose mit einem tieferlegen der 2010er-Latte gekontert.

Umsatz wieder 10 bis 15% rauf und Klinische Programme mindestens 60% hoch. Aber wen interessieren schon klinische Programe, wenn man MOR nach KGV bewerten kann?

Ich denke die Zulassungserfolgswahrscheinlichkeit aus laufenden Partnerprojekten dürfte jetzt bei gut 10 liegen.

Antwort auf Beitrag Nr.: 38.806.867 von eck64 am 25.01.10 17:30:23ganz in grün rechts müßte doch eine 0 stehn

Antwort auf Beitrag Nr.: 38.807.446 von schnappi am 25.01.10 18:29:50das wär' dann immerhin 'ne grüne null

Antwort auf Beitrag Nr.: 38.807.446 von schnappi am 25.01.10 18:29:50Meinst du bei Pipelinebewertung?

Ich habe das Pauschalbewertungsmodell so aufgebaut:

2002: 13*1mio(Researchprojekte)+7*4mio(Präklinik)+0*Klinik=41mio

2009e: 30*1+28*4+4*25+3*60=422mio

Die Projektanzahlen stehen so in den Berichten bzw. 2009 ist das meine Erwartung.

Was natürlich diskussionswürdig ist, ist die Höhe des Wertansatzes zur Pauschalbewertung. Wobei research aber auch schon Präklinik jetzt nicht mehr so viel ausmachen, sondern vom Wertansatz der klinischen Projekte dominiert werden.

Wenn Roche jetzt mit Alzheimer in die P2 wechselt: Sollte Morphosys die Tantiemezukunft für 60 mio abkaufen lassen? Oder bei CNTO888 falls Centocor Ablöse bieten sollte? Sind 60 mio für eines der P2-Projekte ein fairer Wert oder zu hoch bzw. zu niedrig?

Bei diesen Ansätzen hätte die Partnerpipeline jedenfalls 2009 um ca. 150 mio€ zugelegt.

Ich habe das Pauschalbewertungsmodell so aufgebaut:

2002: 13*1mio(Researchprojekte)+7*4mio(Präklinik)+0*Klinik=41mio

2009e: 30*1+28*4+4*25+3*60=422mio

Die Projektanzahlen stehen so in den Berichten bzw. 2009 ist das meine Erwartung.

Was natürlich diskussionswürdig ist, ist die Höhe des Wertansatzes zur Pauschalbewertung. Wobei research aber auch schon Präklinik jetzt nicht mehr so viel ausmachen, sondern vom Wertansatz der klinischen Projekte dominiert werden.

Wenn Roche jetzt mit Alzheimer in die P2 wechselt: Sollte Morphosys die Tantiemezukunft für 60 mio abkaufen lassen? Oder bei CNTO888 falls Centocor Ablöse bieten sollte? Sind 60 mio für eines der P2-Projekte ein fairer Wert oder zu hoch bzw. zu niedrig?

Bei diesen Ansätzen hätte die Partnerpipeline jedenfalls 2009 um ca. 150 mio€ zugelegt.

Antwort auf Beitrag Nr.: 38.807.968 von Ville7 am 25.01.10 19:31:42Hallo ville7,