Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 20)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 0

Gesamt: 784.732

Gesamt: 784.732

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

69,38

EUR

-1,32 %

-0,93 EUR

Letzter Kurs 17.05.24 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

17.05.24 · Felix Haupt Anzeige |

16.05.24 · Markus Weingran Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0400 | +46,48 | |

| 2,3000 | +40,24 | |

| 1,1400 | +30,85 | |

| 5,9800 | +29,44 | |

| 2,7700 | +25,91 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,3500 | -16,25 | |

| 2,3100 | -16,61 | |

| 0,9100 | -17,27 | |

| 3,0900 | -17,38 | |

| 5,0000 | -37,34 |

Antwort auf Beitrag Nr.: 38.577.198 von SLGramann am 16.12.09 12:58:04Ohne die Eigenpipeline wären vielleicht 50% höhere Kurse drin. Aber im Moment auch nicht mehr, bahupte ich mal.

Umsatz- und Gewinnwachstum wären dann im Bereich von 15% jährlich möglich. Und mehr als das 15-fache vom aktuellen Gewinn wird zur Zeit nur ungern gezahlt, wenn man nicht höheres Wachstum hat. (reboundstories mal abgesehen)

Und wie du richtig feststellst: In dieser Rechnung wird nicht nur das Eigenpipelinepotential vernachlässigt, sondern auch die überpropotionalen Wachstumschancen aus der Partnerpipeline. Die fliessen ja nur mit ca. 10 mio MS ins aktuelle Ergebnis rein.

Umsatz- und Gewinnwachstum wären dann im Bereich von 15% jährlich möglich. Und mehr als das 15-fache vom aktuellen Gewinn wird zur Zeit nur ungern gezahlt, wenn man nicht höheres Wachstum hat. (reboundstories mal abgesehen)

Und wie du richtig feststellst: In dieser Rechnung wird nicht nur das Eigenpipelinepotential vernachlässigt, sondern auch die überpropotionalen Wachstumschancen aus der Partnerpipeline. Die fliessen ja nur mit ca. 10 mio MS ins aktuelle Ergebnis rein.

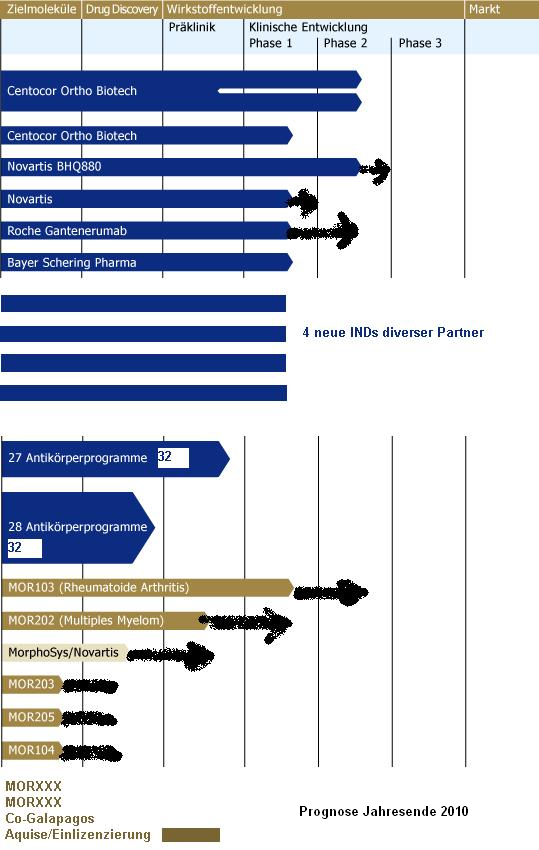

Newsflow(erwartungs)liste 2009

Eigene Pipeline:

* MOR103-P1: MOR103 bei allen verabreichten Dosen generell sicher und gut verträglich, 24.6.09

* MorphoSys beantragt Phase 1b/2a-Studie für sein Leitprogramm MOR103 zur Behandlung der Rheumatoiden Arthritis, 24.6.09

* MorphoSys und die Universität von Melbourne beantragen neuen Patentschutz für das MOR103-Programm, 2.7.09

* Uni Melbourne forscht an mehreren weiteren Indikationen bezüglich MOR103, 2.7.09

* MOR103 erzielt in 2. und 3. Indikation sehr vielversprechende präklinische Ergebnisse, damit Blockbusterpotential, 28.10.09

* MorphoSys erhält Zulassung für den Start einer klinischen Phase 1b/2a-Studie für das Antikörper-Programm MOR103, 9.11.09

MOR103: Meldung weiterer Länderzulassungen und/oder Erstverabreichung in Patienten im Rahmen der P2

MOR103: Festlegung eines 2. Krankheitsbereiches zur P2, Beginn der Vorbereitung einer 2. P2

* MOR202: Präklinik in 2. Indikation läuft laut Q1-Bericht, 28.4.09

MOR202: Präklinik-Meilensteine/IND-Anmeldung

* MOR203: Ein drittes eigenes Programm befindet sich in der Forschungsphase, Indikation Krebs, 26.2.09

* MOR205: Ein viertes eigenes Programm befindet sich in der Evaluierung, Indikation Krebs, 26.2.09

* MOR104: Ein fünftes eigenes Programm befindet sich in der Evaluierung, Indikation Entzündungskrankheiten, 29.7.09

MORxxx: Weitere Potentielle Projekte sind in der Evaluierung

Formelle Co-Entwicklung Novartis: Meldung über Start Präklinik (bis 1.HJ 2010)

Co-Entwicklung Galapagos: Meldung über bis zu 3 Projektstarts

Rücklizenzierung HuCAL-Projekt

* Ziele 2009: 8 eigene Pipelineprojekte, Pipelineausgaben verdoppeln auf 18 bis 20 mio€, 19.1.09

* MorphoSys ernennt Dr. Möbius zum neuen Leiter für präklinische Entwicklung, 20.2.09

* MorphoSys ernennt Dr. Lisa Rojkjaer zur Leiterin für die klinische Entwicklung, 16.9.09

Aquise: Einlizenzierung von Entwicklungsprojekten oder kompletter Firmenkauf

Vereinbarungen über Co-Entwicklungen mit weiteren Partnern

Partnerpipeline:

* 1. IND 2009: Novartis in unbekannter Indikation, 5.5.09

* 2. IND 2009: Centocor im Bereich Entzündungskrankheiten, 29.6.09

* 3. IND 2009: Bayer Schering im Bereich Onkologie mit vollständig menschlichem HuCAL-basiertem Antikörperkonjugat, 8.9.09

* IND: voraussichtlich kein 4. Partnerklinikstart 2009, 28.10.09

* Novartis (BHQ 880) mit Start P2 (Q1), im Februar 09

* Centocor (CNTO 888) mit Start P2 in 2. Indikation (Prostata-Krebs), im September 09, ohne Meldung

* Roche will mit Gantenrumab (R1450), dem Alzheimer-AK in 2010 eine P2-Studie starten! 28.10.09

* Roche-Tochter Chugai macht mit Gantenrumab (R1450) eine Brückenstudie in Japan. 27.10.09

* Daiichi Sankyo startet weitere zwei neue Krebs-Antikörperprogramme, 18.5.09

* Schering-Plough: Kooperationsverlängerung um 1 Jahr, 16.6.09

* Novartis bleibt mindestens bis 2017 Kooperationspartner von Morphosys, 6.7.09

* Daiichi Sankyo und MOR starten unbefristete Allianz zur Entwicklung neuartiger AK-Therapien gegen Krankenhausinfektionen, 20.10.09

* Ankündigung weiterer Kooperationen im Infektionsbereich für 2010, 28.10.09

Daten/Zwischenergebnisse P1 durch Roche (R1450)

Daten/Zwischenergebnisse P1/P2 durch Novartis (BHQ 880)

Daten/Zwischenergebnisse P1/P2 durch Centocor (CNTO 888)

* Morphosys beteiligt sich nicht an der Entwicklung von Zyrogen von Genesis Research, 28.4.09

* Über 60 Projekte: 62 aktive Partnerprojekte, 29.7.09

* Über 30 Projekte in der Präklinik: 31 Präklinikprojekte mit Partnern, 29.7.09

Forschungs- und Diagnostiksparte:

* MorphoSys ernennt Dieter Feger zum neuen Leiter für das Forschungsantikörpergeschäft, 29.1.09

* ABD serotec meldet Marketingabkommen mit BBInternational, 28.4.09

* AbD Serotec und Spinreact unterzeichnen Lieferabkommen für Antikörper in klinischen Diagnostiktests, 9.7.2009

* AbD Serotec und FIND vereinbaren gemeinsame Entwicklung temperaturbeständiger Antikörper für die in-vitro-Diagnostik, 14.9.09

ABD serotec: weitere Neuigkeiten zum Diagnostikmarkt noch 2009, angekündigt am 28.10.09

Zahlen und Allgemeines:

* 137,9 mio€ Liqui zum 31.12.2008, Rekordbestand, 26.2.09

* 144,1 mio€ Liqui zum 30.06.2009, Rekordbestand, 29.7.09

* Meldung der Rekordergebnisse 2008 bei Umsatz, Betriebsergebnis, Jahresüberschuss und Pipelinebestand, 26.2.09

* Prognose 2009, Umsatz 80-85, Betriebsergebnis 8-11, Eigene F&E 18-20, 26.2.09, bestätigt 28.4.09, bestätigt 28.10.09

* Die Ausweitung der Geschäftstätigkeit und das damit verbundene Mitarbeiterwachstum macht 3. Standort in München erforderlich, 28.4.09

* MorphoSys stärkt Patentschutz seiner Kerntechnologie in Japan, 18.6.09

* Die Massachusetts Mutual Life Insurance Company, Springfield, Massachusetts, USA hält 5,01 % von MOR, 10.7.09

* Morphosys mit 3 Sparten bei Ergebnisberichterstattung: Partnerforschung, Eigenentwicklung, ABD serotec ab Q2, 29.7.09

* Über 350 Mitarbeiter: 375 Mitarbeiter, Stand 30.6.09

* Über 400 Mitarbeiter; 404 Mitarbeiter, Stand 30.9.09

* Ausblick 2010: mindestens 13 HuCAL-AK-Programme in der klinischen Entwicklung, einige bereits mit Blick auf eine P3, 28.10.09

Technologischer Zukauf oder Einlizenzierung

Gewinn 2009 oberhalb des Prognosekorridors

xxxxxxxxx

Rot markiert habe ich alles, auf was man als MOR-Anhänger hoffen konnte.

MOR103 Präkliniknews und Festlegung 2. Indikation ist wohl fix, soll aber erst 2010 auf einer Konferenz gemeldet werden.

Galapagos und weitere MORXXX werden wahrscheinlich erst bei der nächsten BiPK gemeldet.

Richtig schade ist, das die Partner sich in ihren klinischen Programmen so bedeckt halten, insbesondere Roche, die sich aus irgendwelchen unbekannten Gründen für die Aufnahme einer P2-Alzheimerstudie in 2010 entschieden haben.

ABD news sind eigentlich ziemlich fest angekündigt gewesen.

Mit der Meldung Gewinn oberhalb Prognosekorridor rechne ich immer noch, aber erst im Februar auf der BiPK.

Im Januar mach ich ne neue Liste.

Eigene Pipeline:

* MOR103-P1: MOR103 bei allen verabreichten Dosen generell sicher und gut verträglich, 24.6.09

* MorphoSys beantragt Phase 1b/2a-Studie für sein Leitprogramm MOR103 zur Behandlung der Rheumatoiden Arthritis, 24.6.09

* MorphoSys und die Universität von Melbourne beantragen neuen Patentschutz für das MOR103-Programm, 2.7.09

* Uni Melbourne forscht an mehreren weiteren Indikationen bezüglich MOR103, 2.7.09

* MOR103 erzielt in 2. und 3. Indikation sehr vielversprechende präklinische Ergebnisse, damit Blockbusterpotential, 28.10.09

* MorphoSys erhält Zulassung für den Start einer klinischen Phase 1b/2a-Studie für das Antikörper-Programm MOR103, 9.11.09

MOR103: Meldung weiterer Länderzulassungen und/oder Erstverabreichung in Patienten im Rahmen der P2

MOR103: Festlegung eines 2. Krankheitsbereiches zur P2, Beginn der Vorbereitung einer 2. P2

* MOR202: Präklinik in 2. Indikation läuft laut Q1-Bericht, 28.4.09

MOR202: Präklinik-Meilensteine/IND-Anmeldung

* MOR203: Ein drittes eigenes Programm befindet sich in der Forschungsphase, Indikation Krebs, 26.2.09

* MOR205: Ein viertes eigenes Programm befindet sich in der Evaluierung, Indikation Krebs, 26.2.09

* MOR104: Ein fünftes eigenes Programm befindet sich in der Evaluierung, Indikation Entzündungskrankheiten, 29.7.09

MORxxx: Weitere Potentielle Projekte sind in der Evaluierung

Formelle Co-Entwicklung Novartis: Meldung über Start Präklinik (bis 1.HJ 2010)

Co-Entwicklung Galapagos: Meldung über bis zu 3 Projektstarts

Rücklizenzierung HuCAL-Projekt

* Ziele 2009: 8 eigene Pipelineprojekte, Pipelineausgaben verdoppeln auf 18 bis 20 mio€, 19.1.09

* MorphoSys ernennt Dr. Möbius zum neuen Leiter für präklinische Entwicklung, 20.2.09

* MorphoSys ernennt Dr. Lisa Rojkjaer zur Leiterin für die klinische Entwicklung, 16.9.09

Aquise: Einlizenzierung von Entwicklungsprojekten oder kompletter Firmenkauf

Vereinbarungen über Co-Entwicklungen mit weiteren Partnern

Partnerpipeline:

* 1. IND 2009: Novartis in unbekannter Indikation, 5.5.09

* 2. IND 2009: Centocor im Bereich Entzündungskrankheiten, 29.6.09

* 3. IND 2009: Bayer Schering im Bereich Onkologie mit vollständig menschlichem HuCAL-basiertem Antikörperkonjugat, 8.9.09

* IND: voraussichtlich kein 4. Partnerklinikstart 2009, 28.10.09

* Novartis (BHQ 880) mit Start P2 (Q1), im Februar 09

* Centocor (CNTO 888) mit Start P2 in 2. Indikation (Prostata-Krebs), im September 09, ohne Meldung

* Roche will mit Gantenrumab (R1450), dem Alzheimer-AK in 2010 eine P2-Studie starten! 28.10.09

* Roche-Tochter Chugai macht mit Gantenrumab (R1450) eine Brückenstudie in Japan. 27.10.09

* Daiichi Sankyo startet weitere zwei neue Krebs-Antikörperprogramme, 18.5.09

* Schering-Plough: Kooperationsverlängerung um 1 Jahr, 16.6.09

* Novartis bleibt mindestens bis 2017 Kooperationspartner von Morphosys, 6.7.09

* Daiichi Sankyo und MOR starten unbefristete Allianz zur Entwicklung neuartiger AK-Therapien gegen Krankenhausinfektionen, 20.10.09

* Ankündigung weiterer Kooperationen im Infektionsbereich für 2010, 28.10.09

Daten/Zwischenergebnisse P1 durch Roche (R1450)

Daten/Zwischenergebnisse P1/P2 durch Novartis (BHQ 880)

Daten/Zwischenergebnisse P1/P2 durch Centocor (CNTO 888)

* Morphosys beteiligt sich nicht an der Entwicklung von Zyrogen von Genesis Research, 28.4.09

* Über 60 Projekte: 62 aktive Partnerprojekte, 29.7.09

* Über 30 Projekte in der Präklinik: 31 Präklinikprojekte mit Partnern, 29.7.09

Forschungs- und Diagnostiksparte:

* MorphoSys ernennt Dieter Feger zum neuen Leiter für das Forschungsantikörpergeschäft, 29.1.09

* ABD serotec meldet Marketingabkommen mit BBInternational, 28.4.09

* AbD Serotec und Spinreact unterzeichnen Lieferabkommen für Antikörper in klinischen Diagnostiktests, 9.7.2009

* AbD Serotec und FIND vereinbaren gemeinsame Entwicklung temperaturbeständiger Antikörper für die in-vitro-Diagnostik, 14.9.09

ABD serotec: weitere Neuigkeiten zum Diagnostikmarkt noch 2009, angekündigt am 28.10.09

Zahlen und Allgemeines:

* 137,9 mio€ Liqui zum 31.12.2008, Rekordbestand, 26.2.09

* 144,1 mio€ Liqui zum 30.06.2009, Rekordbestand, 29.7.09

* Meldung der Rekordergebnisse 2008 bei Umsatz, Betriebsergebnis, Jahresüberschuss und Pipelinebestand, 26.2.09

* Prognose 2009, Umsatz 80-85, Betriebsergebnis 8-11, Eigene F&E 18-20, 26.2.09, bestätigt 28.4.09, bestätigt 28.10.09

* Die Ausweitung der Geschäftstätigkeit und das damit verbundene Mitarbeiterwachstum macht 3. Standort in München erforderlich, 28.4.09

* MorphoSys stärkt Patentschutz seiner Kerntechnologie in Japan, 18.6.09

* Die Massachusetts Mutual Life Insurance Company, Springfield, Massachusetts, USA hält 5,01 % von MOR, 10.7.09

* Morphosys mit 3 Sparten bei Ergebnisberichterstattung: Partnerforschung, Eigenentwicklung, ABD serotec ab Q2, 29.7.09

* Über 350 Mitarbeiter: 375 Mitarbeiter, Stand 30.6.09

* Über 400 Mitarbeiter; 404 Mitarbeiter, Stand 30.9.09

* Ausblick 2010: mindestens 13 HuCAL-AK-Programme in der klinischen Entwicklung, einige bereits mit Blick auf eine P3, 28.10.09

Technologischer Zukauf oder Einlizenzierung

Gewinn 2009 oberhalb des Prognosekorridors

xxxxxxxxx

Rot markiert habe ich alles, auf was man als MOR-Anhänger hoffen konnte.

MOR103 Präkliniknews und Festlegung 2. Indikation ist wohl fix, soll aber erst 2010 auf einer Konferenz gemeldet werden.

Galapagos und weitere MORXXX werden wahrscheinlich erst bei der nächsten BiPK gemeldet.

Richtig schade ist, das die Partner sich in ihren klinischen Programmen so bedeckt halten, insbesondere Roche, die sich aus irgendwelchen unbekannten Gründen für die Aufnahme einer P2-Alzheimerstudie in 2010 entschieden haben.

ABD news sind eigentlich ziemlich fest angekündigt gewesen.

Mit der Meldung Gewinn oberhalb Prognosekorridor rechne ich immer noch, aber erst im Februar auf der BiPK.

Im Januar mach ich ne neue Liste.

Antwort auf Beitrag Nr.: 38.574.614 von Ville7 am 16.12.09 06:31:03Bald werden das hier No-No-Never-Kurse sein.

Das Unternehmen ist länger keine Gurke mehr, Kurse bald auch nicht mehr ohne Winterrally keine Frühjahrsdepression

Das Unternehmen ist länger keine Gurke mehr, Kurse bald auch nicht mehr

ohne Winterrally keine Frühjahrsdepression

Antwort auf Beitrag Nr.: 38.578.116 von Friseuse am 16.12.09 14:46:48Was macht Dich da so sicher, daß diese No-No-Never Kurse bald Geschichte sind?

es darf doch noch gekauft werden Zeug zum tiefhalten wird wohl immer knapper wenn noch was da ist

Trading Spotlight

Antwort auf Beitrag Nr.: 38.580.437 von schnappi am 16.12.09 18:28:13Hoffe das Dreieck wird in die richtige Richtung aufgelöst!

Stundenkerzen sieht man hier zwar nicht einzeln. Aber mal Platz für Q1 2010.

Aktuell notieren wir deutlich unter den Jahresstartkursen.

Und keiner will zum Halali blasen....

Aktuell notieren wir deutlich unter den Jahresstartkursen.

Und keiner will zum Halali blasen....

Antwort auf Beitrag Nr.: 38.580.704 von eck64 am 16.12.09 18:54:59Warum dauern nächstes Jahr die Monate so viel länger?

Der Dezember dürfte nach diesem Bild geschätzt ca. 45 Tage haben

Der Dezember dürfte nach diesem Bild geschätzt ca. 45 Tage haben

Antwort auf Beitrag Nr.: 38.580.773 von ZackB am 16.12.09 19:02:33Seltsam.

Programmbug. Ja was soll denn das?

Ist bei Tages und Wochenkerzen nicht so.

Was anderes:

So direkt positives sehe ich nicht im chart, was nach Ausbruch schreit, ausser eines:

Die letzten Jahre sind Kurse im Bereich über 17 immer schnell wieder abverkauft worden. Das war kein Niveau wo sich MOR lange halten konnte. Immer wieder Rückwärtsgang und unter 13 runter. Jetzt hält sich MOR schon seit Oktober über 17 und es ist kein Gewinnmitnahmedruck da. Die meisten Anleger haben mittlerweile die Ruhe weg und müssen nicht mehr bei jenseits 17 schnell verkaufen.

Wer weiß, ob jemand hier noch den Lemming-SL-Verkauf anstoßen kann?

Besser wäre es, viele würden ihre Aktien mit Kurs 50 oder höher ultimo +1 zum verkauf anbieten.

Roche geht mit Alzheimer in die P2, zwei andere Prnter und MOR103 sind es auch. Ein drittel ist mit cash unterlegt und MOR schreibt laufend Gewinne. Was fehlt noch um den Kurs mal abheben zu lassen nach 4 Jahre Konsolidierung?

Programmbug. Ja was soll denn das?

Ist bei Tages und Wochenkerzen nicht so.

Was anderes:

So direkt positives sehe ich nicht im chart, was nach Ausbruch schreit, ausser eines:

Die letzten Jahre sind Kurse im Bereich über 17 immer schnell wieder abverkauft worden. Das war kein Niveau wo sich MOR lange halten konnte. Immer wieder Rückwärtsgang und unter 13 runter. Jetzt hält sich MOR schon seit Oktober über 17 und es ist kein Gewinnmitnahmedruck da. Die meisten Anleger haben mittlerweile die Ruhe weg und müssen nicht mehr bei jenseits 17 schnell verkaufen.

Wer weiß, ob jemand hier noch den Lemming-SL-Verkauf anstoßen kann?

Besser wäre es, viele würden ihre Aktien mit Kurs 50 oder höher ultimo +1 zum verkauf anbieten.

Roche geht mit Alzheimer in die P2, zwei andere Prnter und MOR103 sind es auch. Ein drittel ist mit cash unterlegt und MOR schreibt laufend Gewinne. Was fehlt noch um den Kurs mal abheben zu lassen nach 4 Jahre Konsolidierung?

Antwort auf Beitrag Nr.: 38.580.924 von eck64 am 16.12.09 19:18:07neues management, aggressiver fonds, pharmriese oder das weihnachtswunder?

Antwort auf Beitrag Nr.: 38.580.924 von eck64 am 16.12.09 19:18:07""Die meisten Anleger haben mittlerweile die Ruhe weg und müssen nicht mehr bei jenseits 17 schnell verkaufen.""

Genau - weil jetzt alle Kurse über 18 zum Verkauf genutzt werden..

Genau - weil jetzt alle Kurse über 18 zum Verkauf genutzt werden..

Antwort auf Beitrag Nr.: 38.581.077 von keinGeldmehr am 16.12.09 19:34:28

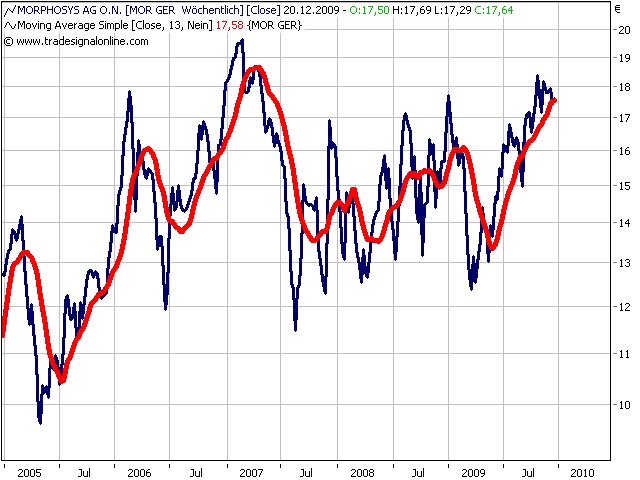

Im Prinzip meinte ich die rote Durchschnittslinie.

In den letzten 2 Jahren kam der Kurs immer nur ganz kurz in den Bereich 17 bis 18. War meist nur ein Wochen-SK in diesem Bereich. Die Durchschnittlinie kam gar nicht richtig hoch.

Aktuell hält sich MOR schon Monatelang oberhalb von 16 bis 18. Mir sagt das, dass der Verkaufsdruck im aktuellen Kursbereich nicht mehr so hoch ist, wie er schon war.

Und das ist wie gesagt nur ein kleines positives Zeichen, einen Ausbruch erzwingen wird das sicher nicht.

Im Prinzip meinte ich die rote Durchschnittslinie.

In den letzten 2 Jahren kam der Kurs immer nur ganz kurz in den Bereich 17 bis 18. War meist nur ein Wochen-SK in diesem Bereich. Die Durchschnittlinie kam gar nicht richtig hoch.

Aktuell hält sich MOR schon Monatelang oberhalb von 16 bis 18. Mir sagt das, dass der Verkaufsdruck im aktuellen Kursbereich nicht mehr so hoch ist, wie er schon war.

Und das ist wie gesagt nur ein kleines positives Zeichen, einen Ausbruch erzwingen wird das sicher nicht.

[urlA Multiple Ascending Dose Study of R1450 in Patients With Alzheimer Disease.

]http://clinicaltrials.gov/ct2/show/NCT00531804?term=R1450&ra…[/url]

This study has been completed.

First Received: September 18, 2007 Last Updated: December 15, 2009 [urlHistory of Changes ]http://clinicaltrials.gov/archive/NCT00531804[/url]

Sponsor: Hoffmann-La Roche

Information provided by: Hoffmann-La Roche

ClinicalTrials.gov Identifier: NCT00531804

.....

Roche hat einen update der abgeschlossenen Studie gemacht?

Leider ist bei den Changes noch nichts aufgeführt.

]http://clinicaltrials.gov/ct2/show/NCT00531804?term=R1450&ra…[/url]

This study has been completed.

First Received: September 18, 2007 Last Updated: December 15, 2009 [urlHistory of Changes ]http://clinicaltrials.gov/archive/NCT00531804[/url]

Sponsor: Hoffmann-La Roche

Information provided by: Hoffmann-La Roche

ClinicalTrials.gov Identifier: NCT00531804

.....

Roche hat einen update der abgeschlossenen Studie gemacht?

Leider ist bei den Changes noch nichts aufgeführt.

Schöne Weihnachten an alle!

MorphoSys AG: Unternehmenskalender 2010

Sehr geehrte Damen und Herren,

anbei finden Sie den Unternehmenskalender der MorphoSys AG für das Jahr 2010 zu Ihrer Information und für Ihre Planung.

25. Februar 2010: Bekanntgabe des Finanzergebnisses 2009 - Bilanzpressekonferenz und Analystentreffen in Frankfurt am Main

28. April 2010: Veröffentlichung des 3-Monatsberichts 2010

29. Juli 2010: Veröffentlichung des Halbjahresberichts 2010

28. Oktober 2010: Veröffentlichung des 9-Monatsberichts 2010

21. Mai 2010: Ordentliche Hauptversammlung in München

Das MorphoSys-Team wünscht Ihnen und Ihrer Familie frohe Weihnachten und ein erfolgreiches und gesundes Neues Jahr: http://www.morphosys.com/christmas/

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

gutjahr-loeser@morphosys.com

Mario Brkulj

Senior Manager Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

brkulj@morphosys.com

Jessica Kulpi

Specialist Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

kulpi@morphosys.com

MorphoSys in Kürze:

Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt. Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten Methoden zur Herstellung vollständig menschlicher Antikörper. Durch den erfolgreichen Einsatz dieser und anderer firmeneigener Technologien ist MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten wachsenden Medikamentenklassen in der pharmazeutischen Industrie. Im Rahmen von Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen erweitert seine Wirkstoff-Pipeline zum einen durch neue Partner-Programme, zum anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert sich MorphoSys auf die Bereiche Onkologie und entzündliche Erkrankungen und plant, bis Ende 2009 über acht aktive Programme in diesen Bereichen zu verfügen. Sein am weitesten fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper gegen GM-CSF. Das Unternehmen rechnet mit dem Beginn einer Studie der Phase 1b/2a für diesen Antikörper in Patienten mit rheumatoider Arthritis in der zweiten Jahreshälfte 2009. Mit Hilfe seiner Geschäftseinheit AbD Serotec weitet MorphoSys den Einsatz seiner Technologien auf den Diagnostik- und Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried bei München. Das Unternehmen ist an der Frankfurter Börse unter dem Symbol „MOR" notiert. Weitere Informationen erhalten Sie unter http://www.morphosys.de

#[|56251-6202539|]#

Sehr geehrte Damen und Herren,

anbei finden Sie den Unternehmenskalender der MorphoSys AG für das Jahr 2010 zu Ihrer Information und für Ihre Planung.

25. Februar 2010: Bekanntgabe des Finanzergebnisses 2009 - Bilanzpressekonferenz und Analystentreffen in Frankfurt am Main

28. April 2010: Veröffentlichung des 3-Monatsberichts 2010

29. Juli 2010: Veröffentlichung des Halbjahresberichts 2010

28. Oktober 2010: Veröffentlichung des 9-Monatsberichts 2010

21. Mai 2010: Ordentliche Hauptversammlung in München

Das MorphoSys-Team wünscht Ihnen und Ihrer Familie frohe Weihnachten und ein erfolgreiches und gesundes Neues Jahr: http://www.morphosys.com/christmas/

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

gutjahr-loeser@morphosys.com

Mario Brkulj

Senior Manager Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

brkulj@morphosys.com

Jessica Kulpi

Specialist Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

kulpi@morphosys.com

MorphoSys in Kürze:

Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt. Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten Methoden zur Herstellung vollständig menschlicher Antikörper. Durch den erfolgreichen Einsatz dieser und anderer firmeneigener Technologien ist MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten wachsenden Medikamentenklassen in der pharmazeutischen Industrie. Im Rahmen von Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen erweitert seine Wirkstoff-Pipeline zum einen durch neue Partner-Programme, zum anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert sich MorphoSys auf die Bereiche Onkologie und entzündliche Erkrankungen und plant, bis Ende 2009 über acht aktive Programme in diesen Bereichen zu verfügen. Sein am weitesten fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper gegen GM-CSF. Das Unternehmen rechnet mit dem Beginn einer Studie der Phase 1b/2a für diesen Antikörper in Patienten mit rheumatoider Arthritis in der zweiten Jahreshälfte 2009. Mit Hilfe seiner Geschäftseinheit AbD Serotec weitet MorphoSys den Einsatz seiner Technologien auf den Diagnostik- und Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried bei München. Das Unternehmen ist an der Frankfurter Börse unter dem Symbol „MOR" notiert. Weitere Informationen erhalten Sie unter http://www.morphosys.de

#[|56251-6202539|]#

Antwort auf Beitrag Nr.: 38.588.071 von jendrik am 17.12.09 16:12:40Der christmas-link ist nett.

http://www.morphosys.com/christmas/

http://www.morphosys.com/christmas/

[urlAbcam says first-half trading strong, raises full-year forecast]http://www.wallstreet-online.de/community/posting-drucken.php?posting_id=38589640[/url]

ABD serotec Wettbewerber hebt Erwartungen an. Da bin ich ja mal gespannt, ob ABD serotec überm Strich reinkommt, positive Tendenzen waren eindeutig auszumachen, schon in Q3.

ABD serotec Wettbewerber hebt Erwartungen an. Da bin ich ja mal gespannt, ob ABD serotec überm Strich reinkommt, positive Tendenzen waren eindeutig auszumachen, schon in Q3.

Im Moment sieht es ja nach Kursminus auf Jahressicht aus.

SK 30.12.08 war 18,75€, Aktuell gut 7% minus in 2009.

Meine Zahlenerwartungen für dieses Kursminusjahr sehen so aus:

Umsatzanstieg über 12% auf 80,5(71,6)

Anstieg ausgaben eigene Pipeline 127% (17,5 statt 7,7mio) bzw. fast 10 mio höher!

Deshalb moderater Ergebnisrückgang um 37% 12 (16,4)

F&E um 50% hoch auf 41 mio (27,6), vor allem wegen eigener F&E

Partnerprojekte gut 18% hoch 65(55) bei zunehmender Reife der Projekte

Klinikprojekte 60% hoch (8 statt 5) und Anstieg auf mindestens 13 in 2010 angekündigt!

Umsatzsteigerung in Q4 könnte im Bereich von 25% gegen Vorjahr liegen, dank einem Stück der Novartisrampe, Daiichi Sankyo und ABD serotec.

Fazit: Rekordjahr der extrem finanzierungsstarken MOR, die praktisch gehebelt billiger wird. Weil nicht nur der Kurs billiger ist, sondern der innere Wert durch alle Fortschritte stark gestiegen ist.

SK 30.12.08 war 18,75€, Aktuell gut 7% minus in 2009.

Meine Zahlenerwartungen für dieses Kursminusjahr sehen so aus:

Umsatzanstieg über 12% auf 80,5(71,6)

Anstieg ausgaben eigene Pipeline 127% (17,5 statt 7,7mio) bzw. fast 10 mio höher!

Deshalb moderater Ergebnisrückgang um 37% 12 (16,4)

F&E um 50% hoch auf 41 mio (27,6), vor allem wegen eigener F&E

Partnerprojekte gut 18% hoch 65(55) bei zunehmender Reife der Projekte

Klinikprojekte 60% hoch (8 statt 5) und Anstieg auf mindestens 13 in 2010 angekündigt!

Umsatzsteigerung in Q4 könnte im Bereich von 25% gegen Vorjahr liegen, dank einem Stück der Novartisrampe, Daiichi Sankyo und ABD serotec.

Fazit: Rekordjahr der extrem finanzierungsstarken MOR, die praktisch gehebelt billiger wird. Weil nicht nur der Kurs billiger ist, sondern der innere Wert durch alle Fortschritte stark gestiegen ist.

Kaum Umsatz....

Hoffe eigentlich meine Stück 2009 noch bei 18.2x schmeißen zu können

Hoffe eigentlich meine Stück 2009 noch bei 18.2x schmeißen zu können

Der Trend hält und in der nächsten tertiären Upbewegung fallen die Mauern.

Warum ist seit länger klar, ist allgemeines Wissen und bald auch Gefühl

Glück auf

Warum ist seit länger klar, ist allgemeines Wissen und bald auch Gefühl

Glück auf

Centocor hat wieder seine MOR-AK-Studien upgedatet, leider aber noch ohne changes-Liste.

[urlA Study to Evaluate the Safety and Effectiveness of CNTO 888 Administered Intravenously (IV) in Subjects With Idiopathic Pulmonary Fibrosis (IPF)]http://clinicaltrials.gov/ct2/show/NCT00786201?term=cnto+888+ipf&rank=1[/url]

Centocor stellt seine idioptische Lungenfibrose-Studie auf sehr breite Beine, mittlerweile 31 beteligte Kliniken, davon 21 aktiv.

4 davon deutsche Kliniken. Centocor greift also US-Markt (USA-Kanada) und Europa(Deutschland, Niederlange, Belgien) parallel an.

Angegeben sind Essen, Leipzig, Großhansdorf und Freiburg.

Das hier könnte eine sein:

[url ]http://www.ruhrlandklinikhausderlunge.de/[/url]

]http://www.ruhrlandklinikhausderlunge.de/[/url]

Aus Essen

[urlA Study to Evaluate the Safety and Effectiveness of CNTO 888 Administered Intravenously (IV) in Subjects With Idiopathic Pulmonary Fibrosis (IPF)]http://clinicaltrials.gov/ct2/show/NCT00786201?term=cnto+888+ipf&rank=1[/url]

Centocor stellt seine idioptische Lungenfibrose-Studie auf sehr breite Beine, mittlerweile 31 beteligte Kliniken, davon 21 aktiv.

4 davon deutsche Kliniken. Centocor greift also US-Markt (USA-Kanada) und Europa(Deutschland, Niederlange, Belgien) parallel an.

Angegeben sind Essen, Leipzig, Großhansdorf und Freiburg.

Das hier könnte eine sein:

[url

Aus Essen

bekommen wir noch Kurse 18,... Euro zum Jahresende oder

ich hoffe ja noch auf mind. eine News-Meldung

ich hoffe ja noch auf mind. eine News-Meldung

Wochenkerzen:

Der Aufwärtstrend seit März ist sehr gefährdet.

Q4 wird mit Abstand das Umsatzstärkste Quartal der MOR-Geschichte werden und der Kurs bläst trübsal.

Auch ohne news wäre ein Kurs von 25 oder 30 fairer als einer von 17.....

Der Aufwärtstrend seit März ist sehr gefährdet.

Q4 wird mit Abstand das Umsatzstärkste Quartal der MOR-Geschichte werden und der Kurs bläst trübsal.

Auch ohne news wäre ein Kurs von 25 oder 30 fairer als einer von 17.....

Antwort auf Beitrag Nr.: 38.601.721 von eck64 am 19.12.09 11:17:35Ich glaube halt die MOR-Chefs kümmern sich um uns Aktionäre zu wenig, d.h. es ist denen z.Zeit egal wo der Kurs steht und wenn der CFO immer wieder verkauft anstatt zu kaufen macht daß vielen Interessierten nicht viel Mut, oder?

Antwort auf Beitrag Nr.: 38.604.698 von PathFinder2 am 20.12.09 13:55:03"Targeted therapies now represent majority of Novartis oncology pipeline, investments drive progress in early portfolio with focus on biomarkers"

Targeted Therapies, das sind v.a. auch Antikörper. http://en.wikipedia.org/wiki/Targeted_therapy. Die Richtung stimmt weiterhin. Nun bitte noch kräftig auf's Gas drücken, Novartis!

Targeted Therapies, das sind v.a. auch Antikörper. http://en.wikipedia.org/wiki/Targeted_therapy. Die Richtung stimmt weiterhin. Nun bitte noch kräftig auf's Gas drücken, Novartis!

Nochwas: Ich möcht in spätestens 10min ne Meldung sehen, Morphosys!

Antwort auf Beitrag Nr.: 38.606.651 von Ville7 am 21.12.09 07:22:07Zu early portfolio von Novartis gibts keine Meldung, das weißt du doch.

BHQ880 ist bereits seit einem Jahr in der P2 (Entwicklungsstart 2.HJ 2004)gestartet. Aber es gab von Novartis aus noch nie eine Meldung zum Programm. Nur von MOR gabs Wasserstandsmeldungen.

ville,

hast du bezüglich des 2. Novartis-MOR-AKs, der sich immerhin auch schon über ein halbes Jahr in der Klinik befindet, einen Verdacht?

BHQ880 ist bereits seit einem Jahr in der P2 (Entwicklungsstart 2.HJ 2004)gestartet. Aber es gab von Novartis aus noch nie eine Meldung zum Programm. Nur von MOR gabs Wasserstandsmeldungen.

ville,

hast du bezüglich des 2. Novartis-MOR-AKs, der sich immerhin auch schon über ein halbes Jahr in der Klinik befindet, einen Verdacht?

Hier sich aktualisierende Übersichten zu Morphosys:

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index Amex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

http://bigcharts.marketwatch.com/charts/big.chart?symb=mpsyy…

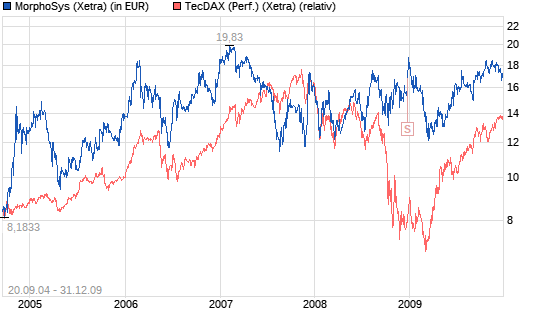

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

MOR-ADRs MPSYY seit US-Notizaufnahme am 10.1.06 im Vergleich zum Index Amex-Biotech BTK und Nasdaq Biotech NBI

sowie Einzelwerten DYAX, IMGN, MITI,SGEN,XOMA (US-Dollar):

http://bigcharts.marketwatch.com/charts/big.chart?symb=mpsyy…

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

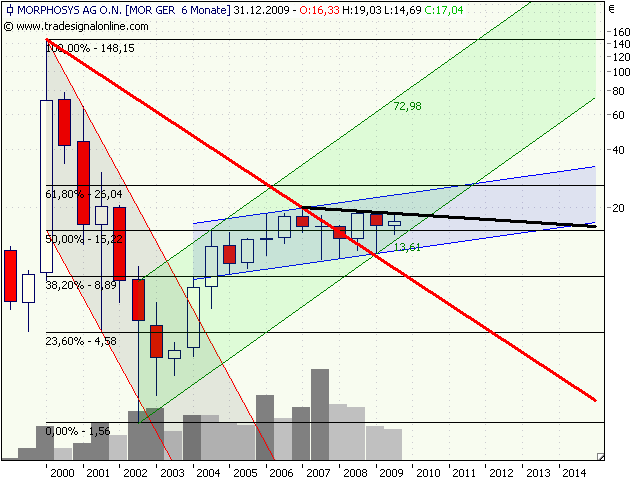

Wenn man sich den MOR Chart anschaut, könnte man denken, dass alle Produkte wegen Unwirksamkeit kurz vor der Einstellung stehen.

Antwort auf Beitrag Nr.: 38.607.142 von keinGeldmehr am 21.12.09 09:40:07Machst du das am 14-Tageschart fest?

Jetzt sind die call Optionen der Commerz- und der deutschen Bank zum allergrößten Teil mal wieder wertlos verfallen. Entsprechend haben die Emmis im Vorfeld die Áktien verkauft.....

Der Druck ist jetzt erstmal weg. Wei wäre es mit Aktien kaufen?

Jetzt sind die call Optionen der Commerz- und der deutschen Bank zum allergrößten Teil mal wieder wertlos verfallen. Entsprechend haben die Emmis im Vorfeld die Áktien verkauft.....

Der Druck ist jetzt erstmal weg. Wei wäre es mit Aktien kaufen?

DB3XF7 Sollte was werden ... Laufzeit bis 12/2010

Sollte was werden ... Laufzeit bis 12/2010

Antwort auf Beitrag Nr.: 38.607.284 von sw4a am 21.12.09 09:59:43Ich kann vor solchen Scheinen nur dringend abraten, auch wenn er Chancen bietet, damit Geld zu machen.

MOR muss erstmal bis 28, also ca. 65% steigen, damit du keinen Totalverlust mit dem Schein machst!

Wenn es unbeidingt ein OS sein muss, dann bitte weit niedrigere Basis. Weit sicherer und trotzdem aussichtsreich dürfte ein KO-Zerti mit Basis 10 bis 13 sein.

Am besten aber die Aktie, bei Kurs von 30 ist der Ertrag auch ganz nett. Und ganz ohne zeitliche Limitierung.

MOR muss erstmal bis 28, also ca. 65% steigen, damit du keinen Totalverlust mit dem Schein machst!

Wenn es unbeidingt ein OS sein muss, dann bitte weit niedrigere Basis. Weit sicherer und trotzdem aussichtsreich dürfte ein KO-Zerti mit Basis 10 bis 13 sein.

Am besten aber die Aktie, bei Kurs von 30 ist der Ertrag auch ganz nett. Und ganz ohne zeitliche Limitierung.

Nun unter 17 !

Antwort auf Beitrag Nr.: 38.607.395 von keinGeldmehr am 21.12.09 10:18:32So lange Neuinteressenten nur OS weit aus dem Geld kaufen und damit die Kohle verfeuern, wird MOR Schwierigkeiten haben nachhaltig zu steigen.

Nur Aktien in neuen festen Händen heben den Kurs.

Nur Aktien in neuen festen Händen heben den Kurs.

Zum Jahresende trennt sich stets die Spreu vom Weizen. Morphosys scheint zur Spreu zu gehören.

Entweder man macht halblang oder läßt es ganz bleiben.

Ganzlang ist nur für eine Minderheit.

Ganzlang ist nur für eine Minderheit.

Antwort auf Beitrag Nr.: 38.607.484 von bruder_halblang am 21.12.09 10:33:33Ja genau, sind ja auch gigantische Umsätze heute

Alle Börsen zusammen 2000 Stück

Alle Börsen zusammen 2000 Stück

Antwort auf Beitrag Nr.: 38.607.413 von eck64 am 21.12.09 10:21:34Eck, bei MOR findet doch seit Tagen kaum Umsatz statt. Ich denke mal die festen Hände überwiegen nur findet sich anscheinend auch niemand der weiter Einsteigen möchte. Vielleicht würde es dem Kurs mal gut tun wenn er ein wenig abtaucht damit mal Bewegung reinkommt.

Antwort auf Beitrag Nr.: 38.607.190 von eck64 am 21.12.09 09:46:55Werden wohl trotz Börsenerholung das Jahr im minus beenden.

Antwort auf Beitrag Nr.: 38.608.011 von VaJo am 21.12.09 11:50:20Mag für trader interessanter sein, wenn der Kurs richtig abtaucht.

Mir wäre es lieber, es gäbe rein gar nichts im ask und fettes interesse im bid. Das würde dem Kurs sicher auch nicht schaden.

Als die ersten klinischen Programme mit MOR-AKs gestartet wurden, war der MOR-Wert ex liqui schon genau so hoch wie heute.

Nun wurden 8 klinische Programme, davon 3 in der P2, die 4. P2 durch Roche mit Alzheimer-AK schon angekündigt und weitere mindestens 5 INDs 2010 schon im Kurs ignoriert.

So lange auch um die 70 laufende Pipelineprojekte dem Anleger der Einfachheit halber pauschal 0 Euro wert sind, so lange kann der Kurs nicht ausbrechen, denn der ausgewiesene Gewinn wird voraussichtlich nicht steigen.

Dem Kurs fehlt es nicht an Bewegung, der Markt muss die Pipeline bewerten oder eben nicht. Das ist der Kernpunkt. Wenn man die nur vorsichtig bewertet, dann ist der faire Wert bei 30 Euro und mehr. Bewertet man MOR nach Akut-KGV, dann wird MOR bis 2013 bei 20 Euro hängenbleiben, ausser MOR nimmt für MOR103 einen hohen upfront und nicht hohe Tantieme bei einem möglichen Auslizenzierungsdeal.

Aber das wäre ja ein Einmalgewinn, auch den kann die Börse verdrängen, wenn sie unbedingt will.

Mir wäre es lieber, es gäbe rein gar nichts im ask und fettes interesse im bid. Das würde dem Kurs sicher auch nicht schaden.

Als die ersten klinischen Programme mit MOR-AKs gestartet wurden, war der MOR-Wert ex liqui schon genau so hoch wie heute.

Nun wurden 8 klinische Programme, davon 3 in der P2, die 4. P2 durch Roche mit Alzheimer-AK schon angekündigt und weitere mindestens 5 INDs 2010 schon im Kurs ignoriert.

So lange auch um die 70 laufende Pipelineprojekte dem Anleger der Einfachheit halber pauschal 0 Euro wert sind, so lange kann der Kurs nicht ausbrechen, denn der ausgewiesene Gewinn wird voraussichtlich nicht steigen.

Dem Kurs fehlt es nicht an Bewegung, der Markt muss die Pipeline bewerten oder eben nicht. Das ist der Kernpunkt. Wenn man die nur vorsichtig bewertet, dann ist der faire Wert bei 30 Euro und mehr. Bewertet man MOR nach Akut-KGV, dann wird MOR bis 2013 bei 20 Euro hängenbleiben, ausser MOR nimmt für MOR103 einen hohen upfront und nicht hohe Tantieme bei einem möglichen Auslizenzierungsdeal.

Aber das wäre ja ein Einmalgewinn, auch den kann die Börse verdrängen, wenn sie unbedingt will.

Antwort auf Beitrag Nr.: 38.608.011 von VaJo am 21.12.09 11:50:20Vielleicht noch nachgefragt:

Wieviel minus jährlich sollte MOR denn so machen, dass das so richtig gut für den Kurs wäre, so deiner Meinung nach?

18,75 war der Kurs zum Jahreswechsel 2008/2009.

Zitat aus #1, mein negativ-Szenario:

Sollte 2009 die Depression anhalten und die Stimmung auch bei MOR eintrüben, dann läuft es eben wie gehabt weiter quer-aufwärts im blauen Kanal.

Die Depression war in Zahlen allegemein weit verbreitet, hat aber überwiegend auf die MOR-Kurse durchgeschlagen, während andere in 2008 abgeschlachtete Firmen sich gut erholt haben, trotz Umsatzminus und verheerenden Verlusten 2009....

Wieviel minus jährlich sollte MOR denn so machen, dass das so richtig gut für den Kurs wäre, so deiner Meinung nach?

18,75 war der Kurs zum Jahreswechsel 2008/2009.

Zitat aus #1, mein negativ-Szenario:

Sollte 2009 die Depression anhalten und die Stimmung auch bei MOR eintrüben, dann läuft es eben wie gehabt weiter quer-aufwärts im blauen Kanal.

Die Depression war in Zahlen allegemein weit verbreitet, hat aber überwiegend auf die MOR-Kurse durchgeschlagen, während andere in 2008 abgeschlachtete Firmen sich gut erholt haben, trotz Umsatzminus und verheerenden Verlusten 2009....

Antwort auf Beitrag Nr.: 38.608.106 von eck64 am 21.12.09 12:02:34Dem Kurs fehlt es nicht an Bewegung, der Markt muss die Pipeline bewerten oder eben nicht.

Der Kurs ist tot zur Zeit. Es finden kaum Umsätze statt. Und trotz des engen Bid und Ask. Anscheinend bewertet der Markt die Pipeline so das der Kurs sich halt nicht bewegt.

Wenn bis 11:00 Uhr nur 2000 Stück an allen deutschen Börsen umgesetzt werden ist das schon irgendwie komisch.

Der Kurs ist tot zur Zeit. Es finden kaum Umsätze statt. Und trotz des engen Bid und Ask. Anscheinend bewertet der Markt die Pipeline so das der Kurs sich halt nicht bewegt.

Wenn bis 11:00 Uhr nur 2000 Stück an allen deutschen Börsen umgesetzt werden ist das schon irgendwie komisch.

Wenn in dem Umfed jemand 10.000 Stück schmeißt weis ich nicht wohin der Kurs rollt.

Antwort auf Beitrag Nr.: 38.608.310 von VaJo am 21.12.09 12:38:56Ich weiß ja nicht, was du für Quellen hast, aber MOR hat alleine auf Xetra bis jetzt 19 000 Stücke.

Ich denke bis 11:00 Uhr waren es über 11000 Stücke.

war nicht viel, aber ein vielfaches von deiner Behauptung.

Ich denke bis 11:00 Uhr waren es über 11000 Stücke.

war nicht viel, aber ein vielfaches von deiner Behauptung.

Antwort auf Beitrag Nr.: 38.608.321 von VaJo am 21.12.09 12:40:35Wenn jetzt einer 10k schmeisst, dürfte es ziemlich runter gehen, wenn einer 10k kauft, könnte was nach oben gehen.

Ja was sonst?

Aber es geht nicht um 10k kaufen oder verkaufen. Es geht darum, ob der Finanzmarkt eine Langfristchance von um 70 aktiven Antikörperprojekten, davon 8 in der Klinik anfängt zu bewerten oder nicht.

In 4 Jahren dann, mit über 100 aktiven Projekten, um 30 parallele klinischen Studien, aber immer noch nichts zugelassen. Kann man vielleicht immer noch annehmen, das alles scheitern könnte?

Und pro Zulassung steigt dann der Kurs plötzlich und völlig unerwartet um 200 bis 500 mio€? Und vorher alles = 0?

Ja was sonst?

Aber es geht nicht um 10k kaufen oder verkaufen. Es geht darum, ob der Finanzmarkt eine Langfristchance von um 70 aktiven Antikörperprojekten, davon 8 in der Klinik anfängt zu bewerten oder nicht.

In 4 Jahren dann, mit über 100 aktiven Projekten, um 30 parallele klinischen Studien, aber immer noch nichts zugelassen. Kann man vielleicht immer noch annehmen, das alles scheitern könnte?

Und pro Zulassung steigt dann der Kurs plötzlich und völlig unerwartet um 200 bis 500 mio€? Und vorher alles = 0?

Antwort auf Beitrag Nr.: 38.608.321 von VaJo am 21.12.09 12:40:35

Hast du jetzt deine 10k geschmissen?

Die neu aufgelegten KO-Zertis sind wieder rasiert, Spread und teilweise hohes Aufgeld sind verfallen. Die Emmis machen ein gutes Jahresendgeschäft mit MOR-derivaten.....

Hast du jetzt deine 10k geschmissen?

Die neu aufgelegten KO-Zertis sind wieder rasiert, Spread und teilweise hohes Aufgeld sind verfallen. Die Emmis machen ein gutes Jahresendgeschäft mit MOR-derivaten.....

!

Dieser Beitrag wurde moderiert. Grund: Provokation

Antwort auf Beitrag Nr.: 38.608.413 von eck64 am 21.12.09 12:55:01na,na,na...

solche sätze aus deinem munde. das klingt ganz schwer nach verschwörungstheorie. könnte auch schon ein schuß paranoia dabei sein. ich kenne da einen guten psychiater...

solche sätze aus deinem munde. das klingt ganz schwer nach verschwörungstheorie. könnte auch schon ein schuß paranoia dabei sein. ich kenne da einen guten psychiater...

Danke an den Verkäufer

Antwort auf Beitrag Nr.: 38.608.503 von schnappi am 21.12.09 13:11:17Abwarten. Da ist noch ein prominetes, aber inzwischen fast vergessenes Gap offen. Und wie sagt Eck immer so schön (in etwa): "Schwache Aktien schliessen ihre Gaps immer". Wir werden sehen...

Re Eck, 2.Novartis AK: Nein, ich habe keine Vermutung.

Antwort auf Beitrag Nr.: 38.608.568 von Ville7 am 21.12.09 13:20:02Nana

Wenn schon formuliere ich es meist andersrum:

Weil die meisten immer vom Gapschluss reden, halte ich dagegen:

Starke Aktien schliessen nicht jedes Gap!

Nützt nur alles nichts, denn vor 25 oder 30 Euro kann man sich kaum sicher sein, dass es nicht doch noch passieren könnte......

Wenn schon formuliere ich es meist andersrum:

Weil die meisten immer vom Gapschluss reden, halte ich dagegen:

Starke Aktien schliessen nicht jedes Gap!

Nützt nur alles nichts, denn vor 25 oder 30 Euro kann man sich kaum sicher sein, dass es nicht doch noch passieren könnte......

Antwort auf Beitrag Nr.: 38.608.424 von Magnetfeldfredy am 21.12.09 12:56:36Scheitern einer P2 eines Lizenzpartners......

Das wäre ja mal ein richtiger Grund.

Das scheitern der P1 von GPC mit dem MOR-AK 1D09C3 wurde mit ca. 100 bis 150 mio€ im Kurs ausgepreist.

Dann sollte eine P2-Misserfolg aber mindestens 200 mio Abschlag wert sein, wobei MOR dann weit unter cash notieren würde. Und beim 2. Misserfolg bereits unter 0.....

Das wäre ja mal ein richtiger Grund.

Das scheitern der P1 von GPC mit dem MOR-AK 1D09C3 wurde mit ca. 100 bis 150 mio€ im Kurs ausgepreist.

Dann sollte eine P2-Misserfolg aber mindestens 200 mio Abschlag wert sein, wobei MOR dann weit unter cash notieren würde. Und beim 2. Misserfolg bereits unter 0.....

Antwort auf Beitrag Nr.: 38.608.767 von eck64 am 21.12.09 13:52:00wo liegt dieses scheiß gap genau?

Antwort auf Beitrag Nr.: 38.609.263 von MDV22 am 21.12.09 15:03:20im klo

Antwort auf Beitrag Nr.: 38.609.263 von MDV22 am 21.12.09 15:03:20Stundenkerzen:

Extrem überverkaufte Indikatorenlage auf kurze Sicht.

Der Aufwärtstrend seit März ist leider durch.

Das Gap ist in Sicht (15,53-15,77)

(Bilanz 2009: Pro Million Euro ausgewiesenen Gewinn hat MOR ca. 5 mio€ Marktkapitalisierung verloren. Das nenn ich Hebel....)

Extrem überverkaufte Indikatorenlage auf kurze Sicht.

Der Aufwärtstrend seit März ist leider durch.

Das Gap ist in Sicht (15,53-15,77)

(Bilanz 2009: Pro Million Euro ausgewiesenen Gewinn hat MOR ca. 5 mio€ Marktkapitalisierung verloren. Das nenn ich Hebel....)

Und noch ein klasse Deal für Incyte. Da brummts total.

INDIANAPOLIS and WILMINGTON, Del., Dec 21, 2009 /PRNewswire-FirstCall via COMTEX/ -- Eli Lilly and Company (NYSE: LLY) and Incyte Corporation (Nasdaq: INCY) announced today that they have entered into an exclusive worldwide license and collaboration agreement for the development and commercialization of Incyte's oral JAK1/JAK2 inhibitor, INCB28050, and certain follow on compounds, for inflammatory and autoimmune diseases. The lead compound, INCB28050, is currently being studied in a six-month dose-ranging Phase II trial for rheumatoid arthritis.

Under the terms of the agreement, Lilly will receive worldwide rights to develop and commercialize INCB28050 as an oral treatment for all inflammatory conditions. In exchange for these rights, Incyte will receive an initial payment of $90 million and is eligible for up to $665 million in additional potential development, regulatory, and commercialization milestones, as well as tiered, double-digit royalty payments on future global sales with rates ranging up to twenty percent if a product is successfully commercialized.

http://investor.incyte.com/phoenix.zhtml?c=69764&p=irol-news…

So etwas bekommt man, wenn man was zu geben hat...

INDIANAPOLIS and WILMINGTON, Del., Dec 21, 2009 /PRNewswire-FirstCall via COMTEX/ -- Eli Lilly and Company (NYSE: LLY) and Incyte Corporation (Nasdaq: INCY) announced today that they have entered into an exclusive worldwide license and collaboration agreement for the development and commercialization of Incyte's oral JAK1/JAK2 inhibitor, INCB28050, and certain follow on compounds, for inflammatory and autoimmune diseases. The lead compound, INCB28050, is currently being studied in a six-month dose-ranging Phase II trial for rheumatoid arthritis.

Under the terms of the agreement, Lilly will receive worldwide rights to develop and commercialize INCB28050 as an oral treatment for all inflammatory conditions. In exchange for these rights, Incyte will receive an initial payment of $90 million and is eligible for up to $665 million in additional potential development, regulatory, and commercialization milestones, as well as tiered, double-digit royalty payments on future global sales with rates ranging up to twenty percent if a product is successfully commercialized.

http://investor.incyte.com/phoenix.zhtml?c=69764&p=irol-news…

So etwas bekommt man, wenn man was zu geben hat...

Antwort auf Beitrag Nr.: 38.609.442 von SLGramann am 21.12.09 15:25:15Das ist ein deal, der sich durchaus mit MOR103 vergleichen lässt.

The lead compound, INCB28050, is currently being studied in a six-month dose-ranging Phase II trial for rheumatoid arthritis.

Also auch P2, auch RA, möglicherweise für weitere Entzündungskrankheiten interessant.

Eli Lilly lässt jetzt in der laufenden P2 bereits 90 mio Dollar springen, will P3-Kosten und Weltvertrieb übernehmen für weitere 665 an Meilensteinen und bis zu 20% Tantiemen.

Und was ich nebenbei für absolut super halte: Die P2 soll bis Ende nächsten Jahres abgeschlossen sein. Und die Planungen P3 können absolut nahtlos über die Bühne gehen. Nicht erst auswerten, dann due dilligence, Verpartnerungsgespräche, deal und Verzögerung um x-Quartale. Ich hoffe sehr, das MOR im Laufe 2010 in ernste Verhanldungen mit potentiellen Partner geht und möglichst auch zu Potte kommt, vor Abschluss der Auswertungen.

The lead compound, INCB28050, is currently being studied in a six-month dose-ranging Phase II trial for rheumatoid arthritis.

Also auch P2, auch RA, möglicherweise für weitere Entzündungskrankheiten interessant.

Eli Lilly lässt jetzt in der laufenden P2 bereits 90 mio Dollar springen, will P3-Kosten und Weltvertrieb übernehmen für weitere 665 an Meilensteinen und bis zu 20% Tantiemen.

Und was ich nebenbei für absolut super halte: Die P2 soll bis Ende nächsten Jahres abgeschlossen sein. Und die Planungen P3 können absolut nahtlos über die Bühne gehen. Nicht erst auswerten, dann due dilligence, Verpartnerungsgespräche, deal und Verzögerung um x-Quartale. Ich hoffe sehr, das MOR im Laufe 2010 in ernste Verhanldungen mit potentiellen Partner geht und möglichst auch zu Potte kommt, vor Abschluss der Auswertungen.

Antwort auf Beitrag Nr.: 38.609.442 von SLGramann am 21.12.09 15:25:15So etwas bekommt man, wenn man was zu geben hat..

Das Problem ist, dass in diesem Bereich die Konkurrenz riesengroß ist und die Pharmas sich die "Perlen" herauspicken können, allerdings zu richtig satten Konditionen!

Nur die besten Kandidaten (nach Einschätzung der Pharmas) haben eine Chance auf einen Deal.

Das Problem ist, dass in diesem Bereich die Konkurrenz riesengroß ist und die Pharmas sich die "Perlen" herauspicken können, allerdings zu richtig satten Konditionen!

Nur die besten Kandidaten (nach Einschätzung der Pharmas) haben eine Chance auf einen Deal.

Antwort auf Beitrag Nr.: 38.609.631 von eck64 am 21.12.09 15:47:07Die P2 soll bis Ende nächsten Jahres abgeschlossen sein. Und die Planungen P3 können absolut nahtlos über die Bühne gehen. Nicht erst auswerten, dann due dilligence, Verpartnerungsgespräche, deal und Verzögerung um x-Quartale. Ich hoffe sehr, das MOR im Laufe 2010 in ernste Verhanldungen mit potentiellen Partner geht und möglichst auch zu Potte kommt, vor Abschluss der Auswertungen.

Erstmal muß sich ein finanzstarker Pharma finden, der von MOR103 überzeugt ist. Gelingt das nicht, wird es schwierig.

Dass man vor Ende der Phase II schon verhandeln muß, da gebe ich Dir vollkommen recht. Sonst droht Zeitverzug, du hast die Fakten ja schon beschrieben.

Erstmal muß sich ein finanzstarker Pharma finden, der von MOR103 überzeugt ist. Gelingt das nicht, wird es schwierig.

Dass man vor Ende der Phase II schon verhandeln muß, da gebe ich Dir vollkommen recht. Sonst droht Zeitverzug, du hast die Fakten ja schon beschrieben.

Hi,

Vielleicht gibts ja diese Liste schon in einem anderen Thread (dann halt doppelt )

)

Hab ich was bisher Bekanntes übersehen?

Es fehlen Infos zum zweiten Novartis AK (Phase I - k.A.), Centocor AK (Phase I - Entzündungskrankheiten) bzw. zum Bayer AK (Phase I - Krebs)

Ich hoffe die Liste lässt sich bald erweitern Sei's wegen neuer Infos bzw. neuer Studien

lG - Lycos

************************

Centocor

3 Studien zu CNTO 888

First Study of the Safety of CNTO 888 in Patients With Solid Tumors

http://www.clinicaltrials.gov/ct2/show/NCT00537368?term=cnto…

Phase I

Estimated Enrollment: 54

Study Start Date: August 2007

Estimated Study Completion Date: January 2010

IND - Immunologie - Idiopathic Pulmonary Fibrosis (IPF)

A Study to Evaluate the Safety and Effectiveness of CNTO 888 Administered Intravenously (IV) in Subjects With Idiopathic Pulmonary Fibrosis (IPF)

http://www.clinicaltrials.gov/ct2/show/NCT00786201?term=cnto…

Phase II

Estimated Enrollment: 120

Study Start Date: October 2008

Estimated Study Completion Date: December 2014

Estimated Primary Completion Date: February 2012 (Final data collection date for primary outcome measure)

IND - Krebs - Metastatic Prostate Cancer

A Study of the Safety and Efficacy of Single-agent CNTO 888 (an Anti CC-Chemokine Ligand 2 [CCL2]) in Patients With Metastatic Prostate Cancer

http://www.clinicaltrials.gov/ct2/show/NCT00992186?term=cnto…

Phase II

Estimated Enrollment: 43

Study Start Date: September 2009

Estimated Study Completion Date: November 2011

Novartis

BHQ880 Dickkopf-Krebs

A Study to Assess BHQ880 in Combination With Zoledronic Acid in Relapsed or Refractory Myeloma Patients

http://www.clinicaltrials.gov/ct2/show/NCT00741377?term=nova…

Drug: BHQ880 Phase I - Drug: Placebo Phase II

Estimated Enrollment: 267

Study Start Date: January 2009

Estimated Primary Completion Date: November 2010 (Final data collection date for primary outcome measure)

Roche

R1450 - Alzheimer

A Multiple Ascending Dose Study of R1450 in Patients With Alzheimer Disease.

http://www.clinicaltrials.gov/ct2/show/NCT00531804?term=R145…

Phase I

Enrollment: 60

Study Start Date: December 2006

This study has been completed.

Morphosys

MOR103 - Rheumatoide Arthritis

A Study of the Safety and Preliminary Efficacy of MOR103, a Human Antibody to Granulocyte Macrophage Colony-stimulating Factor (GM-CSF), in Patients With Active Rheumatoid Arthritis

http://www.clinicaltrials.gov/ct2/show/NCT01023256?term=NCT0…

Phase I & Phase II

Estimated Enrollment: 135

Study Start Date: December 2009

Estimated Study Completion Date: July 2011

Estimated Primary Completion Date: July 2011 (Final data collection date for primary outcome measure)

Vielleicht gibts ja diese Liste schon in einem anderen Thread (dann halt doppelt

)

)Hab ich was bisher Bekanntes übersehen?

Es fehlen Infos zum zweiten Novartis AK (Phase I - k.A.), Centocor AK (Phase I - Entzündungskrankheiten) bzw. zum Bayer AK (Phase I - Krebs)

Ich hoffe die Liste lässt sich bald erweitern

Sei's wegen neuer Infos bzw. neuer StudienlG - Lycos

************************

Centocor

3 Studien zu CNTO 888

First Study of the Safety of CNTO 888 in Patients With Solid Tumors

http://www.clinicaltrials.gov/ct2/show/NCT00537368?term=cnto…

Phase I

Estimated Enrollment: 54

Study Start Date: August 2007

Estimated Study Completion Date: January 2010

IND - Immunologie - Idiopathic Pulmonary Fibrosis (IPF)

A Study to Evaluate the Safety and Effectiveness of CNTO 888 Administered Intravenously (IV) in Subjects With Idiopathic Pulmonary Fibrosis (IPF)

http://www.clinicaltrials.gov/ct2/show/NCT00786201?term=cnto…

Phase II

Estimated Enrollment: 120

Study Start Date: October 2008

Estimated Study Completion Date: December 2014

Estimated Primary Completion Date: February 2012 (Final data collection date for primary outcome measure)

IND - Krebs - Metastatic Prostate Cancer

A Study of the Safety and Efficacy of Single-agent CNTO 888 (an Anti CC-Chemokine Ligand 2 [CCL2]) in Patients With Metastatic Prostate Cancer

http://www.clinicaltrials.gov/ct2/show/NCT00992186?term=cnto…

Phase II

Estimated Enrollment: 43

Study Start Date: September 2009

Estimated Study Completion Date: November 2011

Novartis

BHQ880 Dickkopf-Krebs

A Study to Assess BHQ880 in Combination With Zoledronic Acid in Relapsed or Refractory Myeloma Patients

http://www.clinicaltrials.gov/ct2/show/NCT00741377?term=nova…

Drug: BHQ880 Phase I - Drug: Placebo Phase II

Estimated Enrollment: 267

Study Start Date: January 2009

Estimated Primary Completion Date: November 2010 (Final data collection date for primary outcome measure)

Roche

R1450 - Alzheimer

A Multiple Ascending Dose Study of R1450 in Patients With Alzheimer Disease.

http://www.clinicaltrials.gov/ct2/show/NCT00531804?term=R145…

Phase I

Enrollment: 60

Study Start Date: December 2006

This study has been completed.

Morphosys

MOR103 - Rheumatoide Arthritis

A Study of the Safety and Preliminary Efficacy of MOR103, a Human Antibody to Granulocyte Macrophage Colony-stimulating Factor (GM-CSF), in Patients With Active Rheumatoid Arthritis

http://www.clinicaltrials.gov/ct2/show/NCT01023256?term=NCT0…

Phase I & Phase II

Estimated Enrollment: 135

Study Start Date: December 2009

Estimated Study Completion Date: July 2011

Estimated Primary Completion Date: July 2011 (Final data collection date for primary outcome measure)

Antwort auf Beitrag Nr.: 38.610.003 von GundV am 21.12.09 16:20:56Erstmal muß sich ein finanzstarker Pharma finden, der von MOR103 überzeugt ist. Gelingt das nicht, wird es schwierig.

Ja klar, wenn das Ding keiner will, dann gibts auch keinen deal.

Insofern wäre es auch interessant näheres über INCB28050 zu erfahren.

Die P2 ist ja nur mit 100 Patienten als Dosisfindung geplant, insofern sicher auch eher eine P2a als eine echte P2.

Was gibt es denn an (Patienten?) Daten, die Eli überzeugten kurz nach Start der P2a so ein Angebot zu machen? Weiß das jemand?

Ja klar, wenn das Ding keiner will, dann gibts auch keinen deal.

Insofern wäre es auch interessant näheres über INCB28050 zu erfahren.

Die P2 ist ja nur mit 100 Patienten als Dosisfindung geplant, insofern sicher auch eher eine P2a als eine echte P2.

Was gibt es denn an (Patienten?) Daten, die Eli überzeugten kurz nach Start der P2a so ein Angebot zu machen? Weiß das jemand?

Antwort auf Beitrag Nr.: 38.610.006 von Lycos2 am 21.12.09 16:21:09[urlA Study of the Safety and How the Body Affects a Drug (CNTO 1959) in Healthy Volunteers and in Patients With Psoriasis]http://clinicaltrials.gov/ct2/show/NCT00925574?term=cnto+1959&rank=1[/url]

Phase 1

Estimated Enrollment: 71

Study Start Date: June 2009

Estimated Study Completion Date: October 2010

xxxxxxxxxxxxxx

Es passt alles, von Indikation bis zur Startzeit.

Also Entzündungskrankheit und Startzeit Juni. Ausserdem hat ja Centocor nicht so ein Riesen Spektrum und startet eine Studie nach der anderen....

Ausserdem ist CNTO1959 ein monoklonaler AK, wenn ich das italienische hier richtig deute:

CNTO 1959: anticorpo monoclonale in fase sperimentale somministrato per via intravenosa o sottocutanea la cui sicurezza ed efficacia sarà valutata in uno studio clinico di Fase 1, randomizzato, doppio cieco, contro placebo in pazienti sani e affetti da psoriasi.

studio clinico CNTO 1959

http://www.psocare.it/cms/Farmaci+in+sviluppo

Aber: Einen Beweis für die Vermutung, das es ein MOR-AK ist, habe ich leider nicht.

xxxxxxxxxxxxxx

Es gibt da sicher noch einen 2. Projektnamen bei Centocor, über den man was über target und Präklinik herausfinden könnte.....

Phase 1

Estimated Enrollment: 71

Study Start Date: June 2009

Estimated Study Completion Date: October 2010

xxxxxxxxxxxxxx

Es passt alles, von Indikation bis zur Startzeit.

Also Entzündungskrankheit und Startzeit Juni. Ausserdem hat ja Centocor nicht so ein Riesen Spektrum und startet eine Studie nach der anderen....

Ausserdem ist CNTO1959 ein monoklonaler AK, wenn ich das italienische hier richtig deute:

CNTO 1959: anticorpo monoclonale in fase sperimentale somministrato per via intravenosa o sottocutanea la cui sicurezza ed efficacia sarà valutata in uno studio clinico di Fase 1, randomizzato, doppio cieco, contro placebo in pazienti sani e affetti da psoriasi.

studio clinico CNTO 1959

http://www.psocare.it/cms/Farmaci+in+sviluppo

Aber: Einen Beweis für die Vermutung, das es ein MOR-AK ist, habe ich leider nicht.

xxxxxxxxxxxxxx

Es gibt da sicher noch einen 2. Projektnamen bei Centocor, über den man was über target und Präklinik herausfinden könnte.....

das jahr mit minus zehn prozent dank morpho-müll zu schließen ist doch super ... was will man mehr?

Antwort auf Beitrag Nr.: 38.610.711 von KLumpur am 21.12.09 17:28:22Freu dich. Nächstes Jahr könnten es minus 20% sein.

Antwort auf Beitrag Nr.: 38.610.711 von KLumpur am 21.12.09 17:28:22Wie ich vorhin ausgeführt habe:

2009 wird jede mio Gewinn mit 5 mio am Börsenwert abgestraft.

Mit etwas Pech macht MOR nächstes Jahr etwas mehr Gewinn. Also Vorsicht, dann gehts vielleicht noch schneller runter mit dem Müll?

Ach so, du trägst ihn freiwillig raus?

2009 wird jede mio Gewinn mit 5 mio am Börsenwert abgestraft.

Mit etwas Pech macht MOR nächstes Jahr etwas mehr Gewinn. Also Vorsicht, dann gehts vielleicht noch schneller runter mit dem Müll?

Ach so, du trägst ihn freiwillig raus?

jetzt mal ehrlich ... was glaubt ihr wie es weiter geht mit Morpho?

habe kursziele von über 20 gelesen ... denkbar?

habe kursziele von über 20 gelesen ... denkbar?

Antwort auf Beitrag Nr.: 38.610.996 von KLumpur am 21.12.09 17:54:07Über 20?

Niemals! vorläufig nicht

Zumindest nicht, bevor angefangen wird wenigstens einzelnen Pipelineprojekten einen Wert zuzordnen.

Wenn man die ca. 70 Projekte pauschal mit 0 bewertet, dann sind die aktuellen Kursbereiche bei dem ausgewiesenen Gewinn so ca. ok.

Wenn man nach KGV bewertet, dann sind Kurse jenseits 20 utopisch.

Nur wenn man unterstellt, das sich aus den 70 aktiven Projekten auch etwas Erfolgreiches entwicklen könnte, dann ist leicht eine Bewertung von 30 Euro oder mehr darstellbar. Aber niemand kann den Finanzmarkt zwingen das hochzukaufen.

Niemals! vorläufig nicht

Zumindest nicht, bevor angefangen wird wenigstens einzelnen Pipelineprojekten einen Wert zuzordnen.

Wenn man die ca. 70 Projekte pauschal mit 0 bewertet, dann sind die aktuellen Kursbereiche bei dem ausgewiesenen Gewinn so ca. ok.

Wenn man nach KGV bewertet, dann sind Kurse jenseits 20 utopisch.

Nur wenn man unterstellt, das sich aus den 70 aktiven Projekten auch etwas Erfolgreiches entwicklen könnte, dann ist leicht eine Bewertung von 30 Euro oder mehr darstellbar. Aber niemand kann den Finanzmarkt zwingen das hochzukaufen.

die 18.50 oder so wird ja wohl bis ende januar/februa rzu shaffen sein oder glaubt ihr das auch nicht?

Antwort auf Beitrag Nr.: 38.610.996 von KLumpur am 21.12.09 17:54:07Wir sind nur Spinner, keiner nimmt uns ernst. Daher gibts die 20 frühestens in 5-10 Jahren. Aber 3% pro Jahr bis dahin reicht dir dann doch, oder? (Zumindest wenn du dann das Peak High zum Verkaufen erwischst).

Antwort auf Beitrag Nr.: 38.611.094 von KLumpur am 21.12.09 18:02:42Es fehlt ein Impuls up, ideal mit News und darauf sich neu bildender Laune.

Es geht um die nervende Mehrjahresschiebung, das Paradigma ewig abgetöteter Kurse.

Es geht um die nervende Mehrjahresschiebung, das Paradigma ewig abgetöteter Kurse.

Antwort auf Beitrag Nr.: 38.611.094 von KLumpur am 21.12.09 18:02:42Klumpur:

13 bis 20 ist jederzeit drin.

Die Steigung von blau ist so ca. der cashanstieg aus Gewinnen.

13 bis 20 ist jederzeit drin.

Die Steigung von blau ist so ca. der cashanstieg aus Gewinnen.

Hallo zusammen,

sind die prognostizierten Ereignisse in diesem jahr alle eingetreten oder fehlt noch ein Klinikgang etc.?

sind die prognostizierten Ereignisse in diesem jahr alle eingetreten oder fehlt noch ein Klinikgang etc.?

2 dick rote Tage mit hohen Umsätzen bei positivem DAX - das ist nicht schön !!

Ich fürchte bald, dass ein paar Anleger mehr als andere wissen !!!

Ich fürchte bald, dass ein paar Anleger mehr als andere wissen !!!

auch SGEN mit neuerlichem netten deal, dieses mal mit GSK:

http://phx.corporate-ir.net/phoenix.zhtml?c=124860&p=irol-ne…" target="_blank" rel="nofollow ugc noopener">

http://phx.corporate-ir.net/phoenix.zhtml?c=124860&p=irol-ne…

http://phx.corporate-ir.net/phoenix.zhtml?c=124860&p=irol-ne…" target="_blank" rel="nofollow ugc noopener">

http://phx.corporate-ir.net/phoenix.zhtml?c=124860&p=irol-ne…

Antwort auf Beitrag Nr.: 38.612.016 von keinGeldmehr am 21.12.09 19:38:35Für Kurse reichen Derivatäre, die Zeit der Aktionäre war irgendwann anders

Zum Oberwissen reicht das Wissen um den eigenen Verkauf.

Ansonsten fiel selbst beim Megadeal mit Novartis der Kurs vorher und die Cashposition ist mit einiger Wahrscheinlichkeit doch noch werthaltig

Zum Oberwissen reicht das Wissen um den eigenen Verkauf.

Ansonsten fiel selbst beim Megadeal mit Novartis der Kurs vorher und die Cashposition ist mit einiger Wahrscheinlichkeit doch noch werthaltig

Antwort auf Beitrag Nr.: 38.611.066 von eck64 am 21.12.09 18:00:02Börse ist absolut unberechenbar.

Daher ist die ganze Charttechnik Kaffeesatzleserei.

Wenn ein Ausbruch erfolgt nach unten wie nach oben kannst Du sowas immer erst im Nachgang feststellen.

Ob MOR jetzt auf 12,50 EUR fällt oder auf 40 EUR steigt kann innerhalb weniger Tage passieren. Das kann diese Woche beginnen, oder nächste Woche oder nächstes Jahr oder auch erst am St. Nimmerleinstag.

Negative Ereignisse treten dabei Gefühlsmäßig öfter auf als Positive.

Daher ist die ganze Charttechnik Kaffeesatzleserei.

Wenn ein Ausbruch erfolgt nach unten wie nach oben kannst Du sowas immer erst im Nachgang feststellen.

Ob MOR jetzt auf 12,50 EUR fällt oder auf 40 EUR steigt kann innerhalb weniger Tage passieren. Das kann diese Woche beginnen, oder nächste Woche oder nächstes Jahr oder auch erst am St. Nimmerleinstag.

Negative Ereignisse treten dabei Gefühlsmäßig öfter auf als Positive.

Moin eck,

du hast sicherlich den besten Überblick, fehlt für dieses Jahr noch ein prognostiziertes Ereignis?

du hast sicherlich den besten Überblick, fehlt für dieses Jahr noch ein prognostiziertes Ereignis?

Novartis Shifts Focus to Rare Diseases

CEO Vasella Sees Value in Niche Drugs That Can Have Broader Uses

http://online.wsj.com/article/SB1000142405274870352350457460…

By JEANNE WHALEN

Like most pharmaceutical companies' CEOs, Daniel Vasella, chairman and chief executive of Switzerland's Novartis AG, is facing a large cocktail of problems.

Insurers, governments and others who pay for health care—called "payers" in the industry lingo—are increasingly refusing to cover expensive new drugs that aren't substantially better than older, cheaper treatments. Regulators have become more safety conscious and less willing to approve new products for sale. And through a series of large mergers, pharmaceuticals giants have found bureaucracy creeping in and hampering their development of new drugs.

But there are still a number of opportunities, and Dr. Vasella says he is trying to reposition Novartis to capture them. Advances in genetics are making it more possible to decipher and fix the biological flaws that cause disease. And there are still plenty of difficult diseases that badly need treatments, such as Alzheimer's and multiple sclerosis.

"There are lots of areas where there is a very clear need" for innovation, he said in an interview.

Dr. Vasella became the head of Novartis when it was formed through the 1996 merger of Sandoz and Ciba-Geigy. Early in his career he was a physician in his native Switzerland, but he joined Sandoz when his wife's uncle was the company's chairman and rose quickly through the ranks. Dr. Vasella says he made the switch to business because he believed his work could benefit "not one or 100 but thousands" of patients.

In past interviews he has also said he prefers business to medicine because he can be more openly aggressive. Asked about this, he said aggression "is something which is not only legitimate, but necessary to compete successfully in the marketplace."

Novartis is now one of the world's biggest drug companies, known for multibillion-dollar drugs such as Diovan for blood pressure and Gleevec for cancer.

Dr. Vasella has carried out a wide overhaul of Novartis's drug research in an effort to pump out better drugs. In 2002, he hired a genetics expert from Harvard—Mark Fishman—to run the company's research from a new set of labs in Cambridge, Mass. Their mantra: Focus on diseases that truly need treatments, and whose biological causes can be decoded and fixed.

There have been some initial signs of success, Dr. Vasella says. "We have increased substantially...the number of compounds in the pipeline, and the number of positive proof-of-concept trials in man," he says, referring to the small human studies that first show whether a drug is working.

The first drug to emerge from this new research approach was recently approved for sale in the U.S. Called Ilaris, it treats a rare inflammatory disease affecting only a few thousand people world-wide. Novartis focused on this disease because its genetic causes were clear, making it feasible to develop a drug. The same genetic triggers may underlie other inflammatory diseases, and Novartis is testing the drug in these disorders, as well.

"We've developed [the drug] in a very targeted way and are now expanding into additional areas," a model the company intends to employ with other drugs, too, Dr. Vasella says. But the jury is still out on whether the drug will work in other diseases. It's also still unclear how many other drugs from Dr. Fishman's labs will make it to market, because it can take 10 or more years to develop a new treatment.

Developing drugs for rare diseases—and attempting to expand them to larger ones with similar genetic triggers—marks a departure from the way Novartis used to develop drugs. In years past, Novartis and most drug makers tried to develop treatments for common diseases that offered a vast market of patients: hypertension, depression and cholesterol, for instance. It didn't matter whether the new drug was much better than older treatments, because health-care payers—particularly in the U.S.—would pay for most new drugs the industry launched, and hefty marketing campaigns drove demand. These "me-too drugs" generated "quite good returns" for the industry for years, Dr. Vasella says.

But that approach is faltering. Financially strapped payers increasingly compare a drug's cost to its clinical benefits and agree to pay for it only if the benefits justify the cost. Government health systems in Europe are leading this drive, but U.S. insurers are adopting the approach, too.

"Payer awareness of what they buy and why they buy is not going to diminish. And if they have good alternatives which are less expensive, they will go to the less expensive alternatives," Dr. Vasella says.

This increases the pressure on drug makers to focus on diseases for which there are few treatments. Novartis in coming weeks plans to request regulatory approval for a new drug for multiple sclerosis, a disease that badly needs new treatments. Novartis's drug, called FTY-720, would have an advantage over existing drugs because it is a pill that can be taken orally. Existing drugs are all given by injection or infusion, making them more cumbersome for patients. But it isn't clear whether Novartis's drug will pass regulatory reviews for safety and efficacy.

Novartis hasn't completely stopped developing drugs for common ailments. Last year, it began selling Tekturna for hypertension, a disease for which there are already many effective generic drugs. Tekturna generated sales of $202 million during the first nine months of this year, which some analysts describe as disappointing. Some say the drug hasn't found favor with payers or doctors, because they have so many generics to choose from. Dr. Vasella says Novartis is working on clinical studies that it hopes will show Tekturna has benefits beyond what older therapies can offer. "But we will have to demonstrate in the ongoing trials that the outcome is very positive," he says. "People will not just believe it because you say it."

Write to Jeanne Whalen at jeanne.whalen@wsj.com

CEO Vasella Sees Value in Niche Drugs That Can Have Broader Uses

http://online.wsj.com/article/SB1000142405274870352350457460…

By JEANNE WHALEN

Like most pharmaceutical companies' CEOs, Daniel Vasella, chairman and chief executive of Switzerland's Novartis AG, is facing a large cocktail of problems.

Insurers, governments and others who pay for health care—called "payers" in the industry lingo—are increasingly refusing to cover expensive new drugs that aren't substantially better than older, cheaper treatments. Regulators have become more safety conscious and less willing to approve new products for sale. And through a series of large mergers, pharmaceuticals giants have found bureaucracy creeping in and hampering their development of new drugs.

But there are still a number of opportunities, and Dr. Vasella says he is trying to reposition Novartis to capture them. Advances in genetics are making it more possible to decipher and fix the biological flaws that cause disease. And there are still plenty of difficult diseases that badly need treatments, such as Alzheimer's and multiple sclerosis.

"There are lots of areas where there is a very clear need" for innovation, he said in an interview.

Dr. Vasella became the head of Novartis when it was formed through the 1996 merger of Sandoz and Ciba-Geigy. Early in his career he was a physician in his native Switzerland, but he joined Sandoz when his wife's uncle was the company's chairman and rose quickly through the ranks. Dr. Vasella says he made the switch to business because he believed his work could benefit "not one or 100 but thousands" of patients.

In past interviews he has also said he prefers business to medicine because he can be more openly aggressive. Asked about this, he said aggression "is something which is not only legitimate, but necessary to compete successfully in the marketplace."

Novartis is now one of the world's biggest drug companies, known for multibillion-dollar drugs such as Diovan for blood pressure and Gleevec for cancer.

Dr. Vasella has carried out a wide overhaul of Novartis's drug research in an effort to pump out better drugs. In 2002, he hired a genetics expert from Harvard—Mark Fishman—to run the company's research from a new set of labs in Cambridge, Mass. Their mantra: Focus on diseases that truly need treatments, and whose biological causes can be decoded and fixed.

There have been some initial signs of success, Dr. Vasella says. "We have increased substantially...the number of compounds in the pipeline, and the number of positive proof-of-concept trials in man," he says, referring to the small human studies that first show whether a drug is working.

The first drug to emerge from this new research approach was recently approved for sale in the U.S. Called Ilaris, it treats a rare inflammatory disease affecting only a few thousand people world-wide. Novartis focused on this disease because its genetic causes were clear, making it feasible to develop a drug. The same genetic triggers may underlie other inflammatory diseases, and Novartis is testing the drug in these disorders, as well.

"We've developed [the drug] in a very targeted way and are now expanding into additional areas," a model the company intends to employ with other drugs, too, Dr. Vasella says. But the jury is still out on whether the drug will work in other diseases. It's also still unclear how many other drugs from Dr. Fishman's labs will make it to market, because it can take 10 or more years to develop a new treatment.

Developing drugs for rare diseases—and attempting to expand them to larger ones with similar genetic triggers—marks a departure from the way Novartis used to develop drugs. In years past, Novartis and most drug makers tried to develop treatments for common diseases that offered a vast market of patients: hypertension, depression and cholesterol, for instance. It didn't matter whether the new drug was much better than older treatments, because health-care payers—particularly in the U.S.—would pay for most new drugs the industry launched, and hefty marketing campaigns drove demand. These "me-too drugs" generated "quite good returns" for the industry for years, Dr. Vasella says.

But that approach is faltering. Financially strapped payers increasingly compare a drug's cost to its clinical benefits and agree to pay for it only if the benefits justify the cost. Government health systems in Europe are leading this drive, but U.S. insurers are adopting the approach, too.