Morphosys: Sichere Gewinne und Milliardenpotential in der Pipeline - 500 Beiträge pro Seite (Seite 31)

eröffnet am 31.12.08 20:41:05 von

neuester Beitrag 04.02.11 10:20:15 von

neuester Beitrag 04.02.11 10:20:15 von

Beiträge: 15.706

ID: 1.147.198

ID: 1.147.198

Aufrufe heute: 20

Gesamt: 784.731

Gesamt: 784.731

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200

69,38

EUR

-1,32 %

-0,93 EUR

Letzter Kurs 22:59:11 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

11:21 Uhr · Felix Haupt Anzeige |

16.05.24 · Markus Weingran Anzeige |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1700 | +64,79 | |

| 2,3400 | +42,68 | |

| 1,1400 | +30,85 | |

| 2,2000 | +13,40 | |

| 1,5000 | +12,78 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,3100 | -16,61 | |

| 0,9100 | -17,27 | |

| 3,0900 | -17,38 | |

| 4,2000 | -19,23 | |

| 5,0000 | -37,34 |

Und es ist wohl so, wie in den letzten Tagen diskutiert:

Die Partner haben meilensteinpflichtig die Studien zur Klinik angemeldet, werden aber wahrscheinlich erst ab Januar ff tatsächlich Patienten behandeln. Erst dann darf MOR den Partner benennen. Die heutige Meldung ist der Befreiungsschlag aus dem Dilemma.

Die Partner haben meilensteinpflichtig die Studien zur Klinik angemeldet, werden aber wahrscheinlich erst ab Januar ff tatsächlich Patienten behandeln. Erst dann darf MOR den Partner benennen. Die heutige Meldung ist der Befreiungsschlag aus dem Dilemma.

MorphoSys unterzeichnet langfristige nicht-exklusive Lizenz..

MorphoSys unterzeichnet langfristige nicht-exklusive Lizenzvereinbarung mit Pfizer. Die Pfizer-Tochter Rinat Neuroscience nutzt künftig die Technologie-Plattform Slonomics der MorphoSys-Tochter Slonings.

http://www.boerse-go.de/

MorphoSys unterzeichnet langfristige nicht-exklusive Lizenzvereinbarung mit Pfizer. Die Pfizer-Tochter Rinat Neuroscience nutzt künftig die Technologie-Plattform Slonomics der MorphoSys-Tochter Slonings.

http://www.boerse-go.de/

Antwort auf Beitrag Nr.: 40.686.047 von eck64 am 10.12.10 07:40:22dieses ist auch nicht zu vergessen:

MorphoSys unterzeichnet langfristige Allianz mit Pfizer über Nutzung der Sloning Technologie-Plattform

10.12.2010 / 07:04, CET

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die Unterzeichnung einer nicht-exklusiven Lizenzvereinbarung zum Technologietransfer zwischen seinem Tochterunternehmen, der Sloning BioTechnology GmbH und Pfizer bekannt. Der Vertrag umfasst die Einrichtung, Schulung und Nutzung von Slonings Technologie-Plattform Slonomics® durch die Pfizer-Tochter Rinat Neuroscience Corp. am US-Standort San Francisco zur Herstellung hoch diverser Gen- und Proteinbibliotheken. Sloning wird eine Einmalzahlung in 2010 erhalten und jährliche Lizenzgebühren über die gesamte Patentlaufzeit der Slonomics-Plattform. Weitere finanzielle Einzelheiten der Vereinbarung wurden nicht bekannt gegeben.

"Der Abschluss dieser bedeutenden Allianz rund um die Slonomics-Technologie, nur wenige Wochen nachdem wir Sloning übernommen haben, macht den potenziellen Wert der Technologie-Plattform deutlich", kommentierte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG. "Die Allianz mit Pfizer generiert unmittelbaren Mehrwert für unsere Aktionäre und ist nur der Anfang der beachtlichen Investitionsrendite, die wir durch die kombinierten Technologie-Plattformen von MorphoSys und Sloning in den kommenden Jahren erwarten."

"Rinat nutzt die Dienstleistungen von Sloning seit 2009 und wir waren beeindruckt von der Diversität und Qualität der Bibliotheken, die daraus hervorgingen", sagte Jaume Pons, PhD, Wissenschaftsvorstand bei Pfizers Tochtergesellschaft Rinat. "Wir haben uns daher entschlossen, diese innovative Technologie-Plattform für unsere Forschungs- und Entwicklungsaktivitäten weiter zu nutzen."

Slonings hochmoderne Slonomics-Technologie ermöglicht eine bislang unerreicht schnelle und präzise Herstellung von Protein-Bibliotheken, die festgelegte Aminosäure-Kombinationen an vordefinierten Positionen enthalten. Die Technologie erlaubt einen neuen und flexiblen Ansatz bei der Generierung optimierter Proteine. MorphoSys hatte Sloning BioTechnology im Oktober 2010 übernommen.

MorphoSys in Kürze:

Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt. Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten Methoden zur Herstellung vollständig menschlicher Antikörper. Durch den erfolgreichen Einsatz dieser und anderer firmeneigener Technologien ist MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten wachsenden Medikamentenklassen in der pharmazeutischen Industrie. Im Rahmen von Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen erweitert seine Wirkstoff-Pipeline zum einen durch neue Partner-Programme, zum anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert sich MorphoSys auf die Bereiche Onkologie und entzündliche Erkrankungen. Sein am weitesten fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper gegen GM-CSF, befindet sich derzeit in einer Studie der Phase 1b/2a in Patienten mit rheumatoider Arthritis. Mit Hilfe seiner Geschäftseinheit AbD Serotec weitet MorphoSys den Einsatz seiner Technologien auf den Diagnostik- und Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried bei München. Das Unternehmen ist an der Frankfurter Börse unter dem Symbol "MOR" notiert. Weitere Informationen erhalten Sie unter http://www.morphosys.de

HuCAL®, HuCAL GOLD®, HuCAL PLATINUM®, CysDisplay® und RapMAT® sind eingetragene Warenzeichen der MorphoSys AG. Slonomics® ist ein eingetragenes Warenzeichen der Sloning BioTechnology GmbH, einer Tochtergesellschaft der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von MorphoSys zum Datum dieser Mitteilung wider und beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

Mario Brkulj

Senior Manager Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

Jessica Kulpi

Specialist Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-332

investors@morphosys.com

MorphoSys unterzeichnet langfristige Allianz mit Pfizer über Nutzung der Sloning Technologie-Plattform

10.12.2010 / 07:04, CET

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute die Unterzeichnung einer nicht-exklusiven Lizenzvereinbarung zum Technologietransfer zwischen seinem Tochterunternehmen, der Sloning BioTechnology GmbH und Pfizer bekannt. Der Vertrag umfasst die Einrichtung, Schulung und Nutzung von Slonings Technologie-Plattform Slonomics® durch die Pfizer-Tochter Rinat Neuroscience Corp. am US-Standort San Francisco zur Herstellung hoch diverser Gen- und Proteinbibliotheken. Sloning wird eine Einmalzahlung in 2010 erhalten und jährliche Lizenzgebühren über die gesamte Patentlaufzeit der Slonomics-Plattform. Weitere finanzielle Einzelheiten der Vereinbarung wurden nicht bekannt gegeben.

"Der Abschluss dieser bedeutenden Allianz rund um die Slonomics-Technologie, nur wenige Wochen nachdem wir Sloning übernommen haben, macht den potenziellen Wert der Technologie-Plattform deutlich", kommentierte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG. "Die Allianz mit Pfizer generiert unmittelbaren Mehrwert für unsere Aktionäre und ist nur der Anfang der beachtlichen Investitionsrendite, die wir durch die kombinierten Technologie-Plattformen von MorphoSys und Sloning in den kommenden Jahren erwarten."

"Rinat nutzt die Dienstleistungen von Sloning seit 2009 und wir waren beeindruckt von der Diversität und Qualität der Bibliotheken, die daraus hervorgingen", sagte Jaume Pons, PhD, Wissenschaftsvorstand bei Pfizers Tochtergesellschaft Rinat. "Wir haben uns daher entschlossen, diese innovative Technologie-Plattform für unsere Forschungs- und Entwicklungsaktivitäten weiter zu nutzen."

Slonings hochmoderne Slonomics-Technologie ermöglicht eine bislang unerreicht schnelle und präzise Herstellung von Protein-Bibliotheken, die festgelegte Aminosäure-Kombinationen an vordefinierten Positionen enthalten. Die Technologie erlaubt einen neuen und flexiblen Ansatz bei der Generierung optimierter Proteine. MorphoSys hatte Sloning BioTechnology im Oktober 2010 übernommen.

MorphoSys in Kürze:

Die MorphoSys AG ist ein unabhängiges Biotechnologie-Unternehmen, das innovative Antikörper für therapeutische, diagnostische und Forschungszwecke entwickelt. Die firmeneigene HuCAL-Technologie zählt weltweit zu den leistungsstärksten Methoden zur Herstellung vollständig menschlicher Antikörper. Durch den erfolgreichen Einsatz dieser und anderer firmeneigener Technologien ist MorphoSys führend im Bereich therapeutische Antikörper, einer der am schnellsten wachsenden Medikamentenklassen in der pharmazeutischen Industrie. Im Rahmen von Partnerschaften mit einigen der weltweit größten Pharmakonzerne hat MorphoSys eine Pipeline mit mehr als 60 Medikamentenkandidaten aufgebaut. Das Unternehmen erweitert seine Wirkstoff-Pipeline zum einen durch neue Partner-Programme, zum anderen durch ein wachsendes Portfolio an firmeneigenen therapeutischen Antikörpern. Bei seinem firmeneigenen Portfolio konzentriert sich MorphoSys auf die Bereiche Onkologie und entzündliche Erkrankungen. Sein am weitesten fortgeschrittenes Programm ist MOR103, ein vollständig menschlicher Antikörper gegen GM-CSF, befindet sich derzeit in einer Studie der Phase 1b/2a in Patienten mit rheumatoider Arthritis. Mit Hilfe seiner Geschäftseinheit AbD Serotec weitet MorphoSys den Einsatz seiner Technologien auf den Diagnostik- und Forschungsmarkt aus. Der Hauptsitz von MorphoSys befindet sich in Martinsried bei München. Das Unternehmen ist an der Frankfurter Börse unter dem Symbol "MOR" notiert. Weitere Informationen erhalten Sie unter http://www.morphosys.de

HuCAL®, HuCAL GOLD®, HuCAL PLATINUM®, CysDisplay® und RapMAT® sind eingetragene Warenzeichen der MorphoSys AG. Slonomics® ist ein eingetragenes Warenzeichen der Sloning BioTechnology GmbH, einer Tochtergesellschaft der MorphoSys AG.

Diese Veröffentlichung enthält bestimmte in die Zukunft gerichtete Aussagen, die den MorphoSys-Konzern betreffen. Diese spiegeln die Meinung von MorphoSys zum Datum dieser Mitteilung wider und beinhalten bestimmte Risiken und Unsicherheiten. Sollten sich die den Annahmen der Gesellschaft zugrunde liegenden Verhältnisse ändern, so können die tatsächlichen Ergebnisse und Maßnahmen von den erwarteten Ergebnissen und Maßnahmen abweichen. MorphoSys beabsichtigt nicht, diese in die Zukunft gerichteten Aussagen zu aktualisieren, soweit sie den Wortlaut dieser Pressemitteilung betreffen.

Für weitere Informationen kontaktieren Sie bitte:

MorphoSys AG

Dr. Claudia Gutjahr-Löser

Head of Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-122

Mario Brkulj

Senior Manager Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-454

Jessica Kulpi

Specialist Corporate Communications & IR

Tel: +49 (0) 89 / 899 27-332

investors@morphosys.com

"Die Allianz mit Pfizer generiert unmittelbaren Mehrwert für unsere Aktionäre und ist nur der Anfang der beachtlichen Investitionsrendite, die wir durch die kombinierten Technologie-Plattformen von MorphoSys und Sloning in den kommenden Jahren erwarten."

so bitte alle Nörgler an die Wand

aber alles schon eskomptiert oder so ...

aber alles schon eskomptiert oder so ...

Trading Spotlight

Antwort auf Beitrag Nr.: 40.686.076 von eck64 am 10.12.10 07:50:52Sloning war neben der Technik auch noch aus anderer Sicht ein cleverer Zukauf, da Mor unter dem Namen Sloning wieder Koopreationen schliessen kann ( in denen natürlich auch MOR-Technik includiert ist)

normalerweise müßte der Kurs heute kräftig steigen. Ein Kurs von 17 € als SK halte ich heute abend für möglich. Alles andere wäre enttäuschend. Das Problem es wird ein Gap geben !

Antwort auf Beitrag Nr.: 40.686.084 von schnappi am 10.12.10 07:54:29ja drei solche Meldungen an einem Tag..

mal sehen was jetzt wieder die ANALysten daraus machen

und wie sich der Kurs entwickelt (wenn überhaupt )

)

mal sehen was jetzt wieder die ANALysten daraus machen

und wie sich der Kurs entwickelt (wenn überhaupt

)

)

Antwort auf Beitrag Nr.: 40.686.097 von jendrik am 10.12.10 07:57:42Morphosys fabriziert positive Nachrichten

Das Biotechnologie-Unternehmen Morphosys hat die Umsatz- und Gewinnziele für das laufende Geschäftsjahr angehoben. Die Erlöse sollen nun im Vergleich zum Vorjahr auf 91 bis 94 Millionen Euro steigen, teilte die im TecDax notierte Gesellschaft am Freitag in Martinsried bei München mit. Zuvor wurde ein Umsatz von 89 bis 90 Millionen Euro angepeilt. Beim operativen Gewinn werden 13 bis 16 Millionen Euro nach zuvor 7 bis 9 Millionen Euro erwartet. Morphosys begründete die von einigen Analysten bereits erwartete Anhebung mit der im Oktober übernommenen Sloning BioTechnology. Zudem gab der Antikörper-Spezialist das Erreichen von drei klinischen Meilensteinen, also Fortschritten in der Entwicklung von Medikamenten, und die Unterzeichung einer langfristigen Allianz mit dem Pharmakonzern Pfizer bekannt. (dpa-AFX)

Das Biotechnologie-Unternehmen Morphosys hat die Umsatz- und Gewinnziele für das laufende Geschäftsjahr angehoben. Die Erlöse sollen nun im Vergleich zum Vorjahr auf 91 bis 94 Millionen Euro steigen, teilte die im TecDax notierte Gesellschaft am Freitag in Martinsried bei München mit. Zuvor wurde ein Umsatz von 89 bis 90 Millionen Euro angepeilt. Beim operativen Gewinn werden 13 bis 16 Millionen Euro nach zuvor 7 bis 9 Millionen Euro erwartet. Morphosys begründete die von einigen Analysten bereits erwartete Anhebung mit der im Oktober übernommenen Sloning BioTechnology. Zudem gab der Antikörper-Spezialist das Erreichen von drei klinischen Meilensteinen, also Fortschritten in der Entwicklung von Medikamenten, und die Unterzeichung einer langfristigen Allianz mit dem Pharmakonzern Pfizer bekannt. (dpa-AFX)

Antwort auf Beitrag Nr.: 40.686.097 von jendrik am 10.12.10 07:57:42geschissen aufs Gap.... und redet net schon wieder ne schlechte Entwicklung herbei, dat läuft jetzt schon!!

ecki,

endlich kannst du deine Tabellen aml wieder nach oben anpassen :-)

endlich kannst du deine Tabellen aml wieder nach oben anpassen :-)

also die Analos schraubten die Erwartungen runter und dann steht heut Morgen in Meldungen ,daß diese ja mit einer Anhebung gerechnet haben ???

Antwort auf Beitrag Nr.: 40.686.109 von biergott am 10.12.10 08:01:14ist auch eher Sarkasmus

L&S

Name:MORPHOSYS

BID:16.100

ASK:16.350

Tendenz:tendenz

Change:0.485

Change %:3.08%

Kurs von 08:03:43

Name:MORPHOSYS

BID:16.100

ASK:16.350

Tendenz:tendenz

Change:0.485

Change %:3.08%

Kurs von 08:03:43

Antwort auf Beitrag Nr.: 40.686.093 von Alexander909 am 10.12.10 07:56:47Ja ist denn heute schon Weihnachten?

Kurstechnisch, wäre gut, wenn man 17,- EUR sehen würde, aber daran glaube ich nicht mehr.

Kurstechnisch, wäre gut, wenn man 17,- EUR sehen würde, aber daran glaube ich nicht mehr.

Um es mal mit O-Ton Kloppo zu sagen"das is mal n Brett"

Antwort auf Beitrag Nr.: 40.686.165 von riverstar_de am 10.12.10 08:15:10L&S

Name:MORPHOSYS

BID:16.230

ASK:16.480

Tendenz:tendenz

Change:0.615

Change %:3.91%

Kurs von 08:16:20

Name:MORPHOSYS

BID:16.230

ASK:16.480

Tendenz:tendenz

Change:0.615

Change %:3.91%

Kurs von 08:16:20

Antwort auf Beitrag Nr.: 40.686.173 von jendrik am 10.12.10 08:16:53Name:MORPHOSYS

BID:16.550

ASK:16.800

Tendenz:tendenz

Change:0.935

Change %:5.94%

Kurs von 08:21:54

BID:16.550

ASK:16.800

Tendenz:tendenz

Change:0.935

Change %:5.94%

Kurs von 08:21:54

Man wird sehen, was der Markt daraus macht. Zwei Sachen sind mir aufgefallen :

1.) Wäre es nicht besser man hätte die Meldungen gesplittet. Gut, durch die AdHoc-Pflicht ist man natürlich sehr eingeschränkt, aber die neue Finanzprognose hätte man m.E. auch am Montag morgen veröffentlichen können. Dem Kurs hätte es vermutlich besser getan.

2.) Die letzten Tage ist der Kurs - t.w. im Gegensatz zum allgemeinen Markt - schwach herumgedümpelt und die Umsätze waren katastrophal. Insiderkäufe, die eine solche News im Vorfeld erahnen lassen, scheint es bei Mor nicht zu geben.

1.) Wäre es nicht besser man hätte die Meldungen gesplittet. Gut, durch die AdHoc-Pflicht ist man natürlich sehr eingeschränkt, aber die neue Finanzprognose hätte man m.E. auch am Montag morgen veröffentlichen können. Dem Kurs hätte es vermutlich besser getan.

2.) Die letzten Tage ist der Kurs - t.w. im Gegensatz zum allgemeinen Markt - schwach herumgedümpelt und die Umsätze waren katastrophal. Insiderkäufe, die eine solche News im Vorfeld erahnen lassen, scheint es bei Mor nicht zu geben.

Antwort auf Beitrag Nr.: 40.686.208 von Alexander909 am 10.12.10 08:24:42ich denke, dass es dem Markt völlig egal ist, ob es alle Meldungen an einem Tag oder an mehreren gibt

bisher hat es auch Tage mit einer Meldung oder auch mal 2 bzw. 3 Tage hintereinander gegeben und

alle wurden fast komplett (im Kurs) ignoriert

die Diskussion ist also obsolet

bisher hat es auch Tage mit einer Meldung oder auch mal 2 bzw. 3 Tage hintereinander gegeben und

alle wurden fast komplett (im Kurs) ignoriert

die Diskussion ist also obsolet

Sloning wird eine Einmalzahlung in 2010 erhalten und jährliche Lizenzgebühren über die gesamte Patentlaufzeit der Slonomics- Plattform. Weitere finanzielle Einzelheiten der Vereinbarung wurden nicht bekannt gegeben.

Fragen:

- Wie lange läuft der Vertrag?

- Gibt es neben Vorauszahlung/Lizenzgebühren auch Meilensteine/Royalties für Proramme?

Auf jeden Fall sehr positiv!!

Fragen:

- Wie lange läuft der Vertrag?

- Gibt es neben Vorauszahlung/Lizenzgebühren auch Meilensteine/Royalties für Proramme?

Auf jeden Fall sehr positiv!!

Antwort auf Beitrag Nr.: 40.686.254 von akfan am 10.12.10 08:32:36dazu wird es keine Antworten geben:

Sloning wird eine Einmalzahlung in 2010 erhalten und jährliche Lizenzgebühren über die gesamte Patentlaufzeit der Slonomics-Plattform. Weitere finanzielle Einzelheiten der Vereinbarung wurden nicht bekannt gegeben.

Sloning wird eine Einmalzahlung in 2010 erhalten und jährliche Lizenzgebühren über die gesamte Patentlaufzeit der Slonomics-Plattform. Weitere finanzielle Einzelheiten der Vereinbarung wurden nicht bekannt gegeben.

Die fundamentale Musik spielt hingegen in der zweiten Reihe. So werden MorphoSys 5,2% fester getaxt, nachdem das Unternehmen seine Prognosen erhöht hat. "Die Aktie ist seit Jahresbeginn einer der Underperformer im TecDAX , um das Unternehmen war es längere Zeit still und die Aktie hat sich seit Wochen um 16 EUR eingependelt", sagt ein Händler. Vor allem aber die Aussicht auf jährliche Lizenzgebühren für die Tochter Sloning BioTechnology durch den Partner Pfizer dürfte für Käufe sorgen.

"MorphoSys erwarten nun einen Jahresumsatz zwischen 91 Mio. Euro und 94 Mio. Euro (von bislang 89 Mio. Euro bis 90 Mio. Euro). Als Resultat erhöhte MorphoSys auch seinen Erwartungen hinsichtlich des operativen Gewinns für 2010 auf 13 Mio. Euro bis 16 Mio. Euro (von bislang 7 Mio. Euro bis 9 Mio. Euro)."

1) Einmalzahlung > 6 Mio.

2) Jährliche Lizensgebühren nicht ableitbar, da sie erstmals 2011 anfallen.

1) Einmalzahlung > 6 Mio.

2) Jährliche Lizensgebühren nicht ableitbar, da sie erstmals 2011 anfallen.

Antwort auf Beitrag Nr.: 40.686.304 von akfan am 10.12.10 08:43:09nee, der Anstieg liegt nicht nur an der Kooperation,

der Umsatzanstieg von 89/90 auf 91/94 macht ja maximal 5 Millionen mehr aus (89 zu 94)

ist aber der Hauptgrund,

denke es gibt hier auch nicht geflossene Auszahlungen der üblichen Geschäftstätigkeit

der Umsatzanstieg von 89/90 auf 91/94 macht ja maximal 5 Millionen mehr aus (89 zu 94)

ist aber der Hauptgrund,

denke es gibt hier auch nicht geflossene Auszahlungen der üblichen Geschäftstätigkeit

Antwort auf Beitrag Nr.: 40.686.068 von eck64 am 10.12.10 07:48:46Sehr gut, endlich schafft es Morphosys mal wieder zu überraschen!! Die herabgeschraubten Erwartungen des Marktes für 2010 wurden damit weit übertroffen.

Was mich trotzdem ärgert: wieso muss man die eigentlich vier Meldungen auf einen Tag packen? Wieso kann man die IND-Meldungen nicht auf mehrere Tage verteilen? Die Anträge aller drei und die Meilensteine und auch die Pfizer Kooperation fielen sicher nicht an einem einzigen Tag zusammen.

Was mich trotzdem ärgert: wieso muss man die eigentlich vier Meldungen auf einen Tag packen? Wieso kann man die IND-Meldungen nicht auf mehrere Tage verteilen? Die Anträge aller drei und die Meilensteine und auch die Pfizer Kooperation fielen sicher nicht an einem einzigen Tag zusammen.

Ich leite aus den Zahlen ab, dass die Vorauszahlungen abgegrenzt und zumindest "teilweise" verteilt auf die Vertragslaufzeit gebucht werden.

Vielleicht so, dass ein grösserer Betrag noch 2010 gebucht wird, der Rest auf die Vertragslaufzeit verteilt wird.

Wäre nicht unüblich!

Vielleicht so, dass ein grösserer Betrag noch 2010 gebucht wird, der Rest auf die Vertragslaufzeit verteilt wird.

Wäre nicht unüblich!

Antwort auf Beitrag Nr.: 40.686.208 von Alexander909 am 10.12.10 08:24:42Das Problem ist: die Umsatz und Ergebniserhöhung ist Adhoc-pflichtig. Mit dieser Erhöhung durfte man auch die weitere Begründung neben der Sloning Kooperation, die drei INDs nicht mehr als Meldungen zurückhalten. Offensichtlich hatte man diese nämlich absichtlich zurückgehalten. Ganz sauber finde ich das nicht.

Antwort auf Beitrag Nr.: 40.686.363 von Ville7 am 10.12.10 08:53:54Aber es beweißt mit Sloning hat MOR eine goldene Gans gekauft, alle wollen Sie haben, Novartis wird sie mit MOR bekommen!

Antwort auf Beitrag Nr.: 40.686.363 von Ville7 am 10.12.10 08:53:54Offensichtlich hatte man diese nämlich absichtlich zurückgehalten. Ganz sauber finde ich das nicht.

Genau darüber hatten wir doch die letzten Tage mehrmals gesprochen.

IND-Antrag, meilensteinpflichtig aber Partner erlaubt veröfffetnlichung nicht.

Danach folgt "Behördenkrams" und Rekrutierungsstart. Da sind wir wohl aktuell drin.

Erste Patientenbehandlung dann mit Partner-Pressemeldung, wahrscheinlich 3 mal Q1 2011.

Das war doch genau das befürchtete Szenario. Keine MS-Meldung trotz IND(s).

Nun hat Morphosys anonymisiert vorgemeldet. Damit die Umsatzmeldung schlüssig wird.

Ich erwarte übrigens nicht >6 mio€ upfront von Pfizer. Das gros der Summe wird auf die MS 5 und 6 gehen. 4 MS reichten für Prognose. 5. und 6. IND on top.

xxxxxxxxxxx

"Witzig" ist die Meldung: "erwartete Prognoseanhebung". Ich hatte das nirgends gelesen.

Genau darüber hatten wir doch die letzten Tage mehrmals gesprochen.

IND-Antrag, meilensteinpflichtig aber Partner erlaubt veröfffetnlichung nicht.

Danach folgt "Behördenkrams" und Rekrutierungsstart. Da sind wir wohl aktuell drin.

Erste Patientenbehandlung dann mit Partner-Pressemeldung, wahrscheinlich 3 mal Q1 2011.

Das war doch genau das befürchtete Szenario. Keine MS-Meldung trotz IND(s).

Nun hat Morphosys anonymisiert vorgemeldet. Damit die Umsatzmeldung schlüssig wird.

Ich erwarte übrigens nicht >6 mio€ upfront von Pfizer. Das gros der Summe wird auf die MS 5 und 6 gehen. 4 MS reichten für Prognose. 5. und 6. IND on top.

xxxxxxxxxxx

"Witzig" ist die Meldung: "erwartete Prognoseanhebung". Ich hatte das nirgends gelesen.

Antwort auf Beitrag Nr.: 40.686.416 von Magnetfeldfredy am 10.12.10 09:01:52Kein Thema.

Schwach wäre, wenn heute das Gap geschlossen wird - bei dem Volumen gehe ich aber nicht davon aus. Lese ich richtig: erst 10min und schon weit über 100.000 Stück gehandelt?

Schwach wäre, wenn heute das Gap geschlossen wird - bei dem Volumen gehe ich aber nicht davon aus. Lese ich richtig: erst 10min und schon weit über 100.000 Stück gehandelt?

L&S intraday

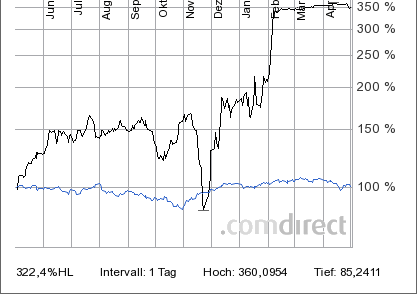

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

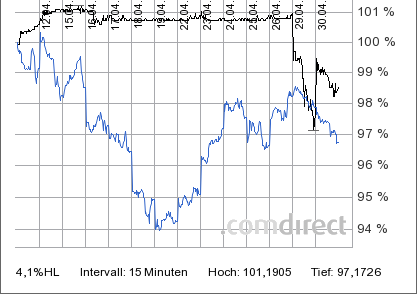

Morphosys zu TecDAX (blau), 14 Tage

Hier sich aktualisierende Übersichten zu Morphosys:

Morphosys im TecDAX (ab 20.9.2004)

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Morphosys zu TecDAX (blau), 1 Jahr

Morphosys zu TecDAX (blau), 14 Tage

Also, so wichtig die Sache mit Sloning langfristig vielleicht sein mag, ich freue mich trotzdem am meisten über die INDs.

Der Stau vor der Klinik löst sich definitiv auf. Die Partnerpipe ist für mich der Werttreiber überhaupt. Daher alles super heute und fürs ganze Jahr 2010! Brillianter Abschluss nach nervigem Endspiel.

Was anderes:

MorphoSys erwarten nun einen Jahresumsatz zwischen 91 Mio. Euro und 94 Mio. Euro (von bislang 89 Mio. Euro bis 90 Mio. Euro). Als Resultat erhöhte MorphoSys auch seinen Erwartungen hinsichtlich des operativen Gewinns für 2010 auf 13 Mio. Euro bis 16 Mio. Euro (von bislang 7 Mio. Euro bis 9 Mio. Euro).

Eck und alle, wie interpretiert ihr die Tatsache, dass der Korridor der Prognose 14 Tage vor Ultimo größer ist, als bisher?

Dass sie angehoben wurde ist fein. Aber warum wird sie ungenauer?

Der Stau vor der Klinik löst sich definitiv auf. Die Partnerpipe ist für mich der Werttreiber überhaupt. Daher alles super heute und fürs ganze Jahr 2010! Brillianter Abschluss nach nervigem Endspiel.

Was anderes:

MorphoSys erwarten nun einen Jahresumsatz zwischen 91 Mio. Euro und 94 Mio. Euro (von bislang 89 Mio. Euro bis 90 Mio. Euro). Als Resultat erhöhte MorphoSys auch seinen Erwartungen hinsichtlich des operativen Gewinns für 2010 auf 13 Mio. Euro bis 16 Mio. Euro (von bislang 7 Mio. Euro bis 9 Mio. Euro).

Eck und alle, wie interpretiert ihr die Tatsache, dass der Korridor der Prognose 14 Tage vor Ultimo größer ist, als bisher?

Dass sie angehoben wurde ist fein. Aber warum wird sie ungenauer?

Antwort auf Beitrag Nr.: 40.686.468 von Ville7 am 10.12.10 09:09:44Liest richtig: Aktuell 126 000 Stücke in der 15 Minuten.

Wie jeder weiß habe ich zu Gaps eine etwas abweichende Meinung.

Schliessende Up-Gaps zeugen von andauernder Schwäche.

Bei einer starken Aktie bleibt auch ab und zu ein gap offen und Leute kaufen trotzdem weiter hoch!

Der heutige Tage könnte ein Wendepunkt sein.

Umsatzsteigerung, neue Umsatzperspektive über slonings, Klinik 2010 fast verdoppelt!

Da darf auch mal ein Gap offenbleiben.

Und Kapital am Seitenrand gibts gerade genug!

Wie jeder weiß habe ich zu Gaps eine etwas abweichende Meinung.

Schliessende Up-Gaps zeugen von andauernder Schwäche.

Bei einer starken Aktie bleibt auch ab und zu ein gap offen und Leute kaufen trotzdem weiter hoch!

Der heutige Tage könnte ein Wendepunkt sein.

Umsatzsteigerung, neue Umsatzperspektive über slonings, Klinik 2010 fast verdoppelt!

Da darf auch mal ein Gap offenbleiben.

Und Kapital am Seitenrand gibts gerade genug!

Antwort auf Beitrag Nr.: 40.686.436 von eck64 am 10.12.10 09:05:05Seltsam, dass sich nach der enger gefassten Umsatzrange-Prognose (89-90) zuvor diese trotz der nun eingetretenen sicheren Ereignisse auf eine größere Spannne (91-94) erweitert haben. Eigentlich müsste sich die Prognosespanne mit Ende des Jahres weiter verengen.

Es sei denn: sie erwarten noch eine weitere Zahlung mit einer gewissen W'keit? Z.B. ein siebter MS?

Es sei denn: sie erwarten noch eine weitere Zahlung mit einer gewissen W'keit? Z.B. ein siebter MS?

Antwort auf Beitrag Nr.: 40.686.522 von SLGramann am 10.12.10 09:17:19Korridor vergrößert?

Ich nehme an der Pfizer-Abschluss war gestern (abend).

Ab heute wird mit MOR mit seinen Buchhaltern und Prüfern besprechen, wie viel vom Upfront nur cashwirksam sein soll und wie viel abgegrenzt auf Laufzeiten als Umsatz gebucht wird.

Meine Vermutung. Das wird eben um 2 mio hin oder her gehen.

Und der Dezember läuft noch. Gibts noch "Panikkäufe" bei ABD aus Budgetgründen?

Steht möglicherweise ein potentieller 7. IND an, der halt auf der Kippe steht wie einst MOR103?

Ich nehme an der Pfizer-Abschluss war gestern (abend).

Ab heute wird mit MOR mit seinen Buchhaltern und Prüfern besprechen, wie viel vom Upfront nur cashwirksam sein soll und wie viel abgegrenzt auf Laufzeiten als Umsatz gebucht wird.

Meine Vermutung. Das wird eben um 2 mio hin oder her gehen.

Und der Dezember läuft noch. Gibts noch "Panikkäufe" bei ABD aus Budgetgründen?

Steht möglicherweise ein potentieller 7. IND an, der halt auf der Kippe steht wie einst MOR103?

Antwort auf Beitrag Nr.: 40.686.522 von SLGramann am 10.12.10 09:17:19...warst schneller...

Antwort auf Beitrag Nr.: 40.686.532 von eck64 am 10.12.10 09:19:21Ja genau:

Breakaway.Gaps (nach wichtiger Nachricht

im Gegensatz zu

statistischen Gaps (normale Schwankungen).

Das wichtige dabei ist, dass die Zweiten invariant gegen Umkehrung der Zeitachse sind, während die Ersten das logischerweise nicht sind (Die Zeit vor der Nachricht ist klar von der Zeit nach der Nachricht zu unterscheiden)

Gruß,

CAH

Breakaway.Gaps (nach wichtiger Nachricht

im Gegensatz zu

statistischen Gaps (normale Schwankungen).

Das wichtige dabei ist, dass die Zweiten invariant gegen Umkehrung der Zeitachse sind, während die Ersten das logischerweise nicht sind (Die Zeit vor der Nachricht ist klar von der Zeit nach der Nachricht zu unterscheiden)

Gruß,

CAH

Antwort auf Beitrag Nr.: 40.686.342 von Ville7 am 10.12.10 08:50:19Wieso kann man die IND-Meldungen nicht auf mehrere Tage verteilen?

Wie ich die Tage schrieb: Die einzige Möglichkeit für den Dienstleister, die vertragliche Kommunikationshoheit der Kunden zu brechen, ist die Ad-Hoc-Pflicht. Diese wurde mit dem Erreichen des 3. MS offenbar angenommen. Daher auch keine Details: Die Pharmas wollen wie immer erst mit fdim kommunizieren....

Wie ich die Tage schrieb: Die einzige Möglichkeit für den Dienstleister, die vertragliche Kommunikationshoheit der Kunden zu brechen, ist die Ad-Hoc-Pflicht. Diese wurde mit dem Erreichen des 3. MS offenbar angenommen. Daher auch keine Details: Die Pharmas wollen wie immer erst mit fdim kommunizieren....

"Aber es beweißt mit Sloning hat MOR eine goldene Gans gekauft, alle wollen Sie haben, Novartis wird sie mit MOR bekommen!"

Richtig!

19 Mio. war der Kaufpreis, ca. 6 Mio. sind nun schon zurückgeflossen durch die Vorauszahlungen.

Dazu kommen laufende Lizenzgebühren, viel falsch kann da nicht mehr laufen.

Es ist natürlich ein nicht exclusiver Vertrag, da können noch andere Deals folgen.

Richtig!

19 Mio. war der Kaufpreis, ca. 6 Mio. sind nun schon zurückgeflossen durch die Vorauszahlungen.

Dazu kommen laufende Lizenzgebühren, viel falsch kann da nicht mehr laufen.

Es ist natürlich ein nicht exclusiver Vertrag, da können noch andere Deals folgen.

Antwort auf Beitrag Nr.: 40.686.708 von akfan am 10.12.10 09:41:59Bezüglich slonings: Es können natürlich noch weitere Deals folgen, Morphosys hat den Namen, der slonings Türen öffnet, die viel schwerer alleine zu erreichen gewesen wären.

Aber zum Wert:

Morphosys hat gemeldet, das ihnen alleine schon die interne Verwertung durch verbesserte und beschleunigte Optimierunsprozesse den Kaufpreis von slonings wert wäre, gänzlich ohne jeden weiteren externen Umsatz!

Das heißt: Alles was da mit Pfizer oder weiteren Deals noch kommen sollte, ist Sahnehäubchen für MOR.

Aber zum Wert:

Morphosys hat gemeldet, das ihnen alleine schon die interne Verwertung durch verbesserte und beschleunigte Optimierunsprozesse den Kaufpreis von slonings wert wäre, gänzlich ohne jeden weiteren externen Umsatz!

Das heißt: Alles was da mit Pfizer oder weiteren Deals noch kommen sollte, ist Sahnehäubchen für MOR.

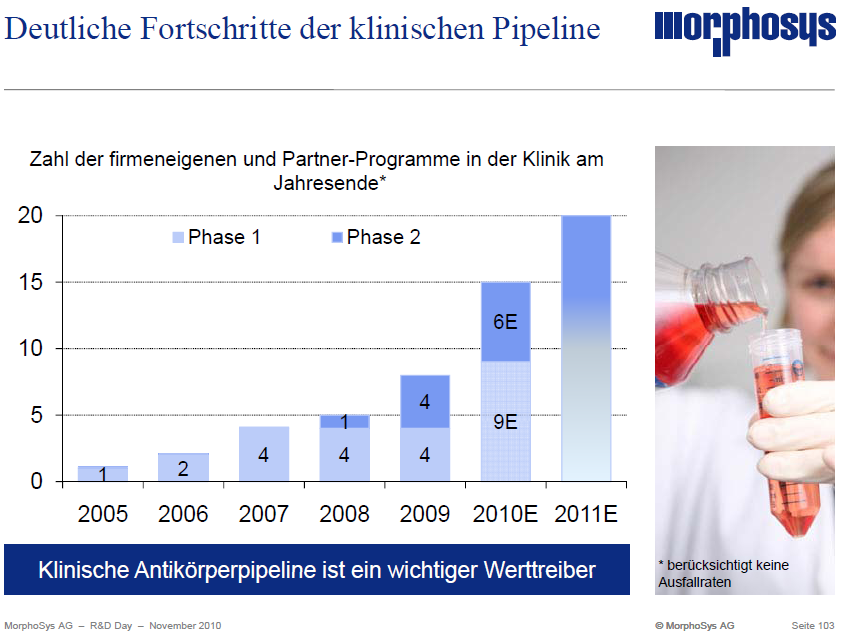

Ich finde das sehr eindrücklich:

In 3 Jahren fassen sie dann aus Übersichlichkeitsgründen die P1 zu einem fetten Balken zusammen. 15 (oder so) Programme mit verschiendenen Partnern in verschiedenen Indikationen.

Wobei es mir dann doch lieber wäre, man würde Partner- und eigene Pipeline dann aufsplitten in getrennte Grafiken, wenn der Platz ausgeht.

In 3 Jahren fassen sie dann aus Übersichlichkeitsgründen die P1 zu einem fetten Balken zusammen. 15 (oder so) Programme mit verschiendenen Partnern in verschiedenen Indikationen.

Wobei es mir dann doch lieber wäre, man würde Partner- und eigene Pipeline dann aufsplitten in getrennte Grafiken, wenn der Platz ausgeht.

für mich (und hoffentlich auch für den Markt) am wichtigsten:

durch die Kombination von Morphosys- und Slonig-Technologie kommt wieder Phantasie in den Wert. Könnte sein, dass die Kurs-Bremse jetzt gelockert werden wird...

durch die Kombination von Morphosys- und Slonig-Technologie kommt wieder Phantasie in den Wert. Könnte sein, dass die Kurs-Bremse jetzt gelockert werden wird...

Antwort auf Beitrag Nr.: 40.687.051 von Proto2000 am 10.12.10 10:23:35Trotz den Meldungen ist MOR auf 14 Tage underperformer zum Markt.

Aber ich denke auch: Die Analos müssen jetzt neue Analysen schreiben, alle massiv ihre EPS-Zahlen hochsetzen.

Letztes Jahr waren 7 Partnerprogramme in der Klinik + MOR103 als eigenes.

Jetzt sind 13(!) Partnerprogramme in der Klinik und mit MOR103, MOR208 und MOR202 drei eigene.

Von 8 auf 16 klinische Studien.

Die Statistik/Wahrscheinlichkeit rechnet jetzt mit > 4 Zulassungen alleine aus laufender Klinik. Dazu noch 60 vorklinische Programme.

Wer jetzt das Kursziel erhöht?

Übrigens: Heute mittag laufen DB-OS aus, also Abrechnung. Der 16er kam noch zu Restwert. CoBA rechnet erst nächste Woche ab.

Ich denke, die 2 werden aktuell noch so gut es geht auf der Bremse stehen......

Aber ich denke auch: Die Analos müssen jetzt neue Analysen schreiben, alle massiv ihre EPS-Zahlen hochsetzen.

Letztes Jahr waren 7 Partnerprogramme in der Klinik + MOR103 als eigenes.

Jetzt sind 13(!) Partnerprogramme in der Klinik und mit MOR103, MOR208 und MOR202 drei eigene.

Von 8 auf 16 klinische Studien.

Die Statistik/Wahrscheinlichkeit rechnet jetzt mit > 4 Zulassungen alleine aus laufender Klinik. Dazu noch 60 vorklinische Programme.

Wer jetzt das Kursziel erhöht?

Übrigens: Heute mittag laufen DB-OS aus, also Abrechnung. Der 16er kam noch zu Restwert. CoBA rechnet erst nächste Woche ab.

Ich denke, die 2 werden aktuell noch so gut es geht auf der Bremse stehen......

Antwort auf Beitrag Nr.: 40.687.162 von eck64 am 10.12.10 10:37:09Übrigens: Heute mittag laufen DB-OS aus, also Abrechnung. Der 16er kam noch zu Restwert. CoBA rechnet erst nächste Woche ab.

Ich denke, die 2 werden aktuell noch so gut es geht auf der Bremse stehen......

sehen wir mal, ob sie gegen die Amis heute Nachmittag ankommen...

Ich denke, die 2 werden aktuell noch so gut es geht auf der Bremse stehen......

sehen wir mal, ob sie gegen die Amis heute Nachmittag ankommen...

Antwort auf Beitrag Nr.: 40.686.061 von eck64 am 10.12.10 07:46:00es könnte auch von allen anderen Partner sein. Die Kooperationen laufen alle schon seit Jahren (Japaner, Merck,etc.). bestimmt weiß Lupus mehr darüber.

Das sich die Partnerliste zum who is who entwickelt war doch eine sich abzusehende Entwicklung und ich bin auf die Pipelineprognose für 2011 gespannt.

Trotzdem tolle Meldungen heute und bestimmt in der geballten Form so nicht zu erwarten.

Bin mal gespannt wie die Amis auf die ca. 100% Gewinnprognoseerhöhung (13-16 vs. 7-9 Mio€)reagieren, und ob die dt. Analysten neue Kursziele herausgeben (gerade weil durch Slonomics so schnell Umsätze erzielt werden konnten).

Das sich die Partnerliste zum who is who entwickelt war doch eine sich abzusehende Entwicklung und ich bin auf die Pipelineprognose für 2011 gespannt.

Trotzdem tolle Meldungen heute und bestimmt in der geballten Form so nicht zu erwarten.

Bin mal gespannt wie die Amis auf die ca. 100% Gewinnprognoseerhöhung (13-16 vs. 7-9 Mio€)reagieren, und ob die dt. Analysten neue Kursziele herausgeben (gerade weil durch Slonomics so schnell Umsätze erzielt werden konnten).

Wie erwartet - seit Jahren zu teuer und bleibt zu teuer:

---------------------------------------

"Hoch bewertete Morphosys-Aktie mit Auftrieb"

http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc…

"Aktie ist und bleibt bis auf weiteres teuer"

---------------------------------------

"Hoch bewertete Morphosys-Aktie mit Auftrieb"

http://www.faz.net/s/RubF3F7C1F630AE4F8D8326AC2A80BDBBDE/Doc…

"Aktie ist und bleibt bis auf weiteres teuer"

Antwort auf Beitrag Nr.: 40.686.702 von lupus2000 am 10.12.10 09:41:14Jep, das ist dann wohl die Erklärung. Thanks für nochmalige Klarstellung.

*DJ ANALYSE/LBBW erhöht Morphosys-Ziel auf 24 (22) EUR - Buy10.12.2010 - 08:57

(

MORE TO FOLLOW) Dow Jones Newswires

December 10, 2010 02:57 ET (07:57 GMT)

Copyright (c) 2010 Dow Jones & Company, Inc.

Werbung

(

MORE TO FOLLOW) Dow Jones Newswires

December 10, 2010 02:57 ET (07:57 GMT)

Copyright (c) 2010 Dow Jones & Company, Inc.

Werbung

Die heutigen Meldungen eröffnen z.T. ganz neue langfristige Perspektiven und übertrafen selbst meine hohen Erwartungen ... m.E. wird noch in 2010 weiteres nachgereicht. Also habe ich mir gerade noch ein paar weitere CM5HV8 gegönnt.

Antwort auf Beitrag Nr.: 40.687.291 von Ville7 am 10.12.10 10:52:19Dieser @cri von der FAZ war doch der mit dem potentiellen Potential

Oder

Oder

Antwort auf Beitrag Nr.: 40.686.702 von lupus2000 am 10.12.10 09:41:14ville7: Wieso kann man die IND-Meldungen nicht auf mehrere Tage verteilen?

lupus2000: Wie ich die Tage schrieb: Die einzige Möglichkeit für den Dienstleister, die vertragliche Kommunikationshoheit der Kunden zu brechen, ist die Ad-Hoc-Pflicht. Diese wurde mit dem Erreichen des 3. MS offenbar angenommen. Daher auch keine Details: Die Pharmas wollen wie immer erst mit fdim kommunizieren....

xxxxxxxxxxxxx

Das mit der Prognoseerhöhung wird der Grund sein. Nur denke ich das der wahre Auslöser der slonings-Pfizer-deal ist (von gestern abend?) und damit die alte Prognose nach oben geknackt wurde.

Denn den Pfizerdeal hätte man sicher auch bereits vor ein oder 2 Wochen gemeldet, wenn er denn schon fix gewesen wäre.

Besonders eindrücklich:

3 mal INDs durch 3 verschiedene Partner, dazu ein neuer deal mit Pfizer, daraus folgend eine massive Prognoseerhöhung.

Und der Kurs im Vorfeld macht den underperformer!

Insider schweigen wies Grab und handeln selber absolut nicht auffällig. Selbst bei den Partnern ist hier nichts versickert um im MOR-Kurs Wellen zu schlagen.

Am Montag um 16:00 schrieb mir CGL noch:

Sie kennen beispielsweise die Haltung unserer Partner in Sachen Kommunikation. .....

....

Sie kennen die bestätigte und präzisierte Finanzprognose vom 29. Oktober 2010 – sollten sich hierzu signifikante Abweichungen ergeben, werden wir diese unverzüglich mitteilen.

lupus2000: Wie ich die Tage schrieb: Die einzige Möglichkeit für den Dienstleister, die vertragliche Kommunikationshoheit der Kunden zu brechen, ist die Ad-Hoc-Pflicht. Diese wurde mit dem Erreichen des 3. MS offenbar angenommen. Daher auch keine Details: Die Pharmas wollen wie immer erst mit fdim kommunizieren....

xxxxxxxxxxxxx

Das mit der Prognoseerhöhung wird der Grund sein. Nur denke ich das der wahre Auslöser der slonings-Pfizer-deal ist (von gestern abend?) und damit die alte Prognose nach oben geknackt wurde.

Denn den Pfizerdeal hätte man sicher auch bereits vor ein oder 2 Wochen gemeldet, wenn er denn schon fix gewesen wäre.

Besonders eindrücklich:

3 mal INDs durch 3 verschiedene Partner, dazu ein neuer deal mit Pfizer, daraus folgend eine massive Prognoseerhöhung.

Und der Kurs im Vorfeld macht den underperformer!

Insider schweigen wies Grab und handeln selber absolut nicht auffällig. Selbst bei den Partnern ist hier nichts versickert um im MOR-Kurs Wellen zu schlagen.

Am Montag um 16:00 schrieb mir CGL noch:

Sie kennen beispielsweise die Haltung unserer Partner in Sachen Kommunikation. .....

....

Sie kennen die bestätigte und präzisierte Finanzprognose vom 29. Oktober 2010 – sollten sich hierzu signifikante Abweichungen ergeben, werden wir diese unverzüglich mitteilen.

Antwort auf Beitrag Nr.: 40.687.291 von Ville7 am 10.12.10 10:52:19Selten dämlicher Artikel.

"GEwinn über alles"

Das Wort Pipeline oder F&E-Ausgaben werden nicht einmal erwähnt.

"GEwinn über alles"

Das Wort Pipeline oder F&E-Ausgaben werden nicht einmal erwähnt.

Antwort auf Beitrag Nr.: 40.687.505 von eck64 am 10.12.10 11:15:35Bin jetzt gespannt auf:

heute:

- Kurs heute nachmittag nach US-Eröffnung

- Analystenrevisionen für 2010 und insbesondere für 2011

dieses Jahr/Anfang 2011:

- 7. IND 2010 (nächster Name in der Partnerliste)

- steigende Awareness für Morph nach Knacken der 100-Mio-Umsatzschwelle

- ernsthafte namhafte Analysen a la Bear Stearns in der NM-Hochzeit

- ernsthafte Medienberichte namhafter Publikationen (WSJ?)

- Schlagen der Gewinnprognose

heute:

- Kurs heute nachmittag nach US-Eröffnung

- Analystenrevisionen für 2010 und insbesondere für 2011

dieses Jahr/Anfang 2011:

- 7. IND 2010 (nächster Name in der Partnerliste)

- steigende Awareness für Morph nach Knacken der 100-Mio-Umsatzschwelle

- ernsthafte namhafte Analysen a la Bear Stearns in der NM-Hochzeit

- ernsthafte Medienberichte namhafter Publikationen (WSJ?)

- Schlagen der Gewinnprognose

Antwort auf Beitrag Nr.: 40.687.186 von Proto2000 am 10.12.10 10:40:18ist mir vorhin schon aufgefallen. die aktie bzw. jeder anstieg wird sofort zugeschüttet...

zum kotzen, aber nichts wirklich neues...

zum kotzen, aber nichts wirklich neues...

sehr erfreuliche Meldungen. In diesem Umfang hat wohl wirklich niemand damit gerechnet. Und ja, 3 INDs von 3 verschiedenen Partner - das war von vielen der Wunsch hier...

Die Übernahme von Sloning scheint für MOR wirklich sehr wertvoll gewesen zu sein

übrigens....

MOR dürfte seit dem Update beim R&D Tag ein weiteres eigenes Programm - Indikation Krebs - gestartet haben. Da gab es bisher keine Meldung darüber, oder?

@MOR - Tolles Jahr - zumindest Fundamental

Die Übernahme von Sloning scheint für MOR wirklich sehr wertvoll gewesen zu sein

übrigens....

MOR dürfte seit dem Update beim R&D Tag ein weiteres eigenes Programm - Indikation Krebs - gestartet haben. Da gab es bisher keine Meldung darüber, oder?

@MOR - Tolles Jahr - zumindest Fundamental

Mal rein als Tageszwischenstand:

Auf Jahressicht trotz 15% Umsatzplus, über 25% Gewinnsteigerung gegen Vorjahr, trotz 50% Entwicklungskostenausweitung und klinischer Pipelineverdoppelung immer noch im minus.

Effiziente Märkte, wo seid ihr?

Auf Jahressicht trotz 15% Umsatzplus, über 25% Gewinnsteigerung gegen Vorjahr, trotz 50% Entwicklungskostenausweitung und klinischer Pipelineverdoppelung immer noch im minus.

Effiziente Märkte, wo seid ihr?

Antwort auf Beitrag Nr.: 40.687.725 von lupus2000 am 10.12.10 11:38:25Noch ein Gedanke zur aktuell zwar angehobenen aber auch verbreiterten Prognoserange:

Möglicherweise befindet sich Morphosys neben dem gelungen Abshcluss mit Pfizer noch mit weiteren Pharmas in fortgeschrittenen und aussichtsreichen aber eben noch nicht abgeschlossen Verhandlungen zur Nutzung von neuen Kommerzialisierungsoptionen durch slonings Proteindatenbanken?

Dann wäre es auch richtig, hier bei der Prognose-Anhebung die Luft für einen weiteren deal zu lassen.

Bei 20 anklopfen wäre lange schon überfällig.

Ob die Amis heute mitag auch noch mitmischen?

Möglicherweise befindet sich Morphosys neben dem gelungen Abshcluss mit Pfizer noch mit weiteren Pharmas in fortgeschrittenen und aussichtsreichen aber eben noch nicht abgeschlossen Verhandlungen zur Nutzung von neuen Kommerzialisierungsoptionen durch slonings Proteindatenbanken?

Dann wäre es auch richtig, hier bei der Prognose-Anhebung die Luft für einen weiteren deal zu lassen.

Bei 20 anklopfen wäre lange schon überfällig.

Ob die Amis heute mitag auch noch mitmischen?

Ich denke Nov wird mit aller Macht versuchen den Kurs unter 17,-- Euro zu halten. Ich hoffe allerdings,dass der Kaufdruck so groß wird, dass sie es nicht schaffen. Dann würde eine schnelle Übernahme auch immer wahrscheinlicher. Ich denke, die Theorie ist nicht so ganz abwegig oder.

Antwort auf Beitrag Nr.: 40.688.694 von Ronmor am 10.12.10 13:36:36Novartis drückt nun schon 5 jahre und viele Millionen Stücke lang die Kurse.

Ich denke, Novartis werden die Projektfortschritte am wichtgsten sein. Und nicht täglich auf den Kurs schielen.

Ich denke, Novartis werden die Projektfortschritte am wichtgsten sein. Und nicht täglich auf den Kurs schielen.

" ....Die Erlöse sollen nun im Vergleich zum Vorjahr auf 91 bis 94 Millionen Euro steigen, hieß es dort. Zuvor wurde ein Umsatz von 89 bis 90 Millionen Euro angepeilt. ..."

Ich habe bei der Flut der heutigen Einzeldiskussionen noch nicht die Antwort auf die Frage gesehen, warum die Spanne der Gewinnprognose so groß ist.

Ich akzeptiere auch nicht die Antwort ... , dass die Experten jetzt nachrechnen und analysieren ...

Für uns Aktionäre wäre mindestens hier doch die sonst so vorsichtige Herangehensweise von L&M wesentlich besser, mit der ersten Prognoseanhebung (z.B. 91-92 millionen) unten zu bleiben und dann lieber nachzuschiebn auf eine realere Prognose.

So kann es uns passieren, dass die nächsten Ad-Hoc dann heißt:

"... die Umsätze für 2010 werden an der unteren Spanne der Erlöse .... nämlich 92 Millionen Euro liegen...."

Und ohne die Vorgeschichte zu kennen, bekommt das ganze ein Geschmäckle, was den Analos hilft, Ihre Prognosen wieder nach unten ziehen zu dürfen.

Ich habe bei der Flut der heutigen Einzeldiskussionen noch nicht die Antwort auf die Frage gesehen, warum die Spanne der Gewinnprognose so groß ist.

Ich akzeptiere auch nicht die Antwort ... , dass die Experten jetzt nachrechnen und analysieren ...

Für uns Aktionäre wäre mindestens hier doch die sonst so vorsichtige Herangehensweise von L&M wesentlich besser, mit der ersten Prognoseanhebung (z.B. 91-92 millionen) unten zu bleiben und dann lieber nachzuschiebn auf eine realere Prognose.

So kann es uns passieren, dass die nächsten Ad-Hoc dann heißt:

"... die Umsätze für 2010 werden an der unteren Spanne der Erlöse .... nämlich 92 Millionen Euro liegen...."

Und ohne die Vorgeschichte zu kennen, bekommt das ganze ein Geschmäckle, was den Analos hilft, Ihre Prognosen wieder nach unten ziehen zu dürfen.

Antwort auf Beitrag Nr.: 40.688.634 von eck64 am 10.12.10 13:29:15... Möglicherweise befindet sich Morphosys neben dem gelungen Abshcluss mit Pfizer noch mit weiteren Pharmas in fortgeschrittenen und aussichtsreichen aber eben noch nicht abgeschlossen Verhandlungen ...

So zumindest meine Vermutung, weshalb noch in diesem Jahr mit ein oder zwei weiteren Meldungen rechne (vgl. auch mein Posting unten)... Sloning bietet Wettbewerbsvorteile für die im Wettbewerb stehenden Partner/ Innovationsdruck zwingt diese zum zügigen Handeln.

Ob die Amis heute mitag auch noch mitmischen?

Vermutlich ja. Die Amis haben eine gänzlich andere Aktienkultur und nehmen derartig wichtige Meldungen eben nicht mit teutonischer Zurückhaltung auf.

Zudem haben die Amis - noch mehr als die Europäer - das Problem mit der zügellosen Geldmengenvermehrung ... und der ungedeckte Liquiditätszufluss will sinnvoll/ wertsteigernd kanalisiert werden.

So zumindest meine Vermutung, weshalb noch in diesem Jahr mit ein oder zwei weiteren Meldungen rechne (vgl. auch mein Posting unten)... Sloning bietet Wettbewerbsvorteile für die im Wettbewerb stehenden Partner/ Innovationsdruck zwingt diese zum zügigen Handeln.

Ob die Amis heute mitag auch noch mitmischen?

Vermutlich ja. Die Amis haben eine gänzlich andere Aktienkultur und nehmen derartig wichtige Meldungen eben nicht mit teutonischer Zurückhaltung auf.

Zudem haben die Amis - noch mehr als die Europäer - das Problem mit der zügellosen Geldmengenvermehrung ... und der ungedeckte Liquiditätszufluss will sinnvoll/ wertsteigernd kanalisiert werden.

Antwort auf Beitrag Nr.: 40.688.775 von Karl79 am 10.12.10 13:46:30Du hast doch die Frage, bist damit wesentlich weiter als Analysten.

Sinn macht eine ausgeweitete Spannbreite bei Erfolgsmeldungen im Kasten natürlich nicht. Auf der Erfolgsebene könnte man mögliche Zeitverschiebungen denken, die untere Umsatzannahme ist damit immer noch zu gering. Also mal wieder ein Lemus.

Sinn macht eine ausgeweitete Spannbreite bei Erfolgsmeldungen im Kasten natürlich nicht. Auf der Erfolgsebene könnte man mögliche Zeitverschiebungen denken, die untere Umsatzannahme ist damit immer noch zu gering. Also mal wieder ein Lemus.

sehr gut, 6 INDs ist über meinen erwartungen. hoffen wir, dass auch nächstes jahr eine ähnliche menge erzielt werden kann.

sehr gut auch der sloning-deal. die bestätigung dafür, dass man auch außerhalb des novartis-exklusiv-vertrags noch aktiv werden will und werden wird.

was anderes, hier hat irgend jemand die zahl 6 mio. zu sloning/pfizer in den raum gestellt - von wo kommt die her?

sehr gut auch der sloning-deal. die bestätigung dafür, dass man auch außerhalb des novartis-exklusiv-vertrags noch aktiv werden will und werden wird.

was anderes, hier hat irgend jemand die zahl 6 mio. zu sloning/pfizer in den raum gestellt - von wo kommt die her?

10.12.2010 14:29

MorphoSys: ''Genügend Cash und Potential'' MorphoSys hat aufgrund gut laufender Geschäfte die Jahresziele für 2010 angehoben. Man erwatet höhere Erlöse und ein höheres operatives Ergebnis. Da die angepassten Prognosen auf erfolgreiche Aquisitionen zurückzuf

Das Biotechnologie-Unternehmen Morphosys hat die Umsatz- und Gewinnziele für das laufende Geschäftsjahr angehoben und weitere Fortschritte bei der Entwicklung neuer Medikamenten gemacht. "Das war ein hervorragendes Jahr für Morphosys, in dem unsere Pipeline deutliche Fortschritte erzielt hat ",sagte Forschungsvorstand Marlies Sproll. Die Erlöse sollen auf 91 bis 94 Millionen Euro steigen (Vorjahr: 81), teilte die im TecDax notierte Gesellschaft am Freitag in Martinsried bei München mit. Zuvor hatte Morphosys-Chef Simon Moroney einen Umsatz von 89 bis 90 Millionen Euro in Aussicht gestellt. An der Börse wurde der neue Ausblick mit einem kräftigen Kursgewinn gefeiert. Beim operativen Gewinn (EBIT) werden 13 bis 16 Millionen Euro nach zuvor 7 bis 9Millionen Euro erwartet. Morphosys begründete die Anhebung mit der im Oktober übernommenen Sloning BioTechnology. In den ersten neun Monaten hatten die Bayern mit 8,0 Millionen Euro fast das obere Ende der früheren EBIT-Prognose erreicht, weshalb am Markt bereits mit einer Prognoseerhöhung gerechnet wurde. Morphosys-Titel kletterten in den ersten Handelsminuten um 4,76 Prozent auf 16,60 Euro und waren damit klar führend im TecDax. Zudem gab der Antikörper-Spezialist das Erreichen von drei klinischen Meilensteinen, also Fortschritten in der Entwicklung von Medikamenten, bekannt. "Die Zahl der Partner-Programme in der klinischen Entwicklung hat sich von sieben zu Jahresbeginn auf jetzt 13 nahezu verdoppelt ",sagte Sproll. Meilensteinzahlungen sind eine wichtige Umsatzquelle für die Biotech-Firma. Die Gesellschaft ist neben Qiagen eine der wenigen rund 530 Biotech-Firmen in Deutschland, die Gewinne erwirtschaftet. Das Unternehmen ist auf die Entwicklung menschlicher Antikörper spezialisiert, um Medikamente zur Behandlung von Krebs, Rheuma oder Multiple Sklerose zu entwickeln. Im Rahmen von Pharmapartnerschaften forscht die Firma an mehr als 60 Medikamentenkandidaten. Morphosys arbeitet mit Pharmaunternehmen wie Novartis, Pfizer und der amerikanischen Merck&Co zusammen. Die größte und lukrativste Allianz ist die mit Novartis. Die Schweizer halten rund sieben Prozent an dem Biotech-Unternehmen. Am Freitag gab Morphosys zudem eine weitere Allianz mit Pfizer bekannt. Sloning wird 2010 eine Einmalzahlung und jährliche Lizenzgebühren über die gesamte Patentlaufzeit der Slonomics-Plattform erhalten. Weitere finanzielle Details nannte Morphosys nicht.

http://www.finanznachrichten.de/nachrichten-2010-12/18802940…

MorphoSys: ''Genügend Cash und Potential'' MorphoSys hat aufgrund gut laufender Geschäfte die Jahresziele für 2010 angehoben. Man erwatet höhere Erlöse und ein höheres operatives Ergebnis. Da die angepassten Prognosen auf erfolgreiche Aquisitionen zurückzuf

Das Biotechnologie-Unternehmen Morphosys hat die Umsatz- und Gewinnziele für das laufende Geschäftsjahr angehoben und weitere Fortschritte bei der Entwicklung neuer Medikamenten gemacht. "Das war ein hervorragendes Jahr für Morphosys, in dem unsere Pipeline deutliche Fortschritte erzielt hat ",sagte Forschungsvorstand Marlies Sproll. Die Erlöse sollen auf 91 bis 94 Millionen Euro steigen (Vorjahr: 81), teilte die im TecDax notierte Gesellschaft am Freitag in Martinsried bei München mit. Zuvor hatte Morphosys-Chef Simon Moroney einen Umsatz von 89 bis 90 Millionen Euro in Aussicht gestellt. An der Börse wurde der neue Ausblick mit einem kräftigen Kursgewinn gefeiert. Beim operativen Gewinn (EBIT) werden 13 bis 16 Millionen Euro nach zuvor 7 bis 9Millionen Euro erwartet. Morphosys begründete die Anhebung mit der im Oktober übernommenen Sloning BioTechnology. In den ersten neun Monaten hatten die Bayern mit 8,0 Millionen Euro fast das obere Ende der früheren EBIT-Prognose erreicht, weshalb am Markt bereits mit einer Prognoseerhöhung gerechnet wurde. Morphosys-Titel kletterten in den ersten Handelsminuten um 4,76 Prozent auf 16,60 Euro und waren damit klar führend im TecDax. Zudem gab der Antikörper-Spezialist das Erreichen von drei klinischen Meilensteinen, also Fortschritten in der Entwicklung von Medikamenten, bekannt. "Die Zahl der Partner-Programme in der klinischen Entwicklung hat sich von sieben zu Jahresbeginn auf jetzt 13 nahezu verdoppelt ",sagte Sproll. Meilensteinzahlungen sind eine wichtige Umsatzquelle für die Biotech-Firma. Die Gesellschaft ist neben Qiagen eine der wenigen rund 530 Biotech-Firmen in Deutschland, die Gewinne erwirtschaftet. Das Unternehmen ist auf die Entwicklung menschlicher Antikörper spezialisiert, um Medikamente zur Behandlung von Krebs, Rheuma oder Multiple Sklerose zu entwickeln. Im Rahmen von Pharmapartnerschaften forscht die Firma an mehr als 60 Medikamentenkandidaten. Morphosys arbeitet mit Pharmaunternehmen wie Novartis, Pfizer und der amerikanischen Merck&Co zusammen. Die größte und lukrativste Allianz ist die mit Novartis. Die Schweizer halten rund sieben Prozent an dem Biotech-Unternehmen. Am Freitag gab Morphosys zudem eine weitere Allianz mit Pfizer bekannt. Sloning wird 2010 eine Einmalzahlung und jährliche Lizenzgebühren über die gesamte Patentlaufzeit der Slonomics-Plattform erhalten. Weitere finanzielle Details nannte Morphosys nicht.

http://www.finanznachrichten.de/nachrichten-2010-12/18802940…

Xetra Orderbuch von 14:48 Uhr

Stück Geld Kurs Brief Stück

17,10 Aktien im Verkauf 1.000

17,075 Aktien im Verkauf 1.300

17,00 Aktien im Verkauf 14.078

16,995 Aktien im Verkauf 2

16,99 Aktien im Verkauf 350

16,985 Aktien im Verkauf 887

16,98 Aktien im Verkauf 1.836

16,97 Aktien im Verkauf 2.396

16,955 Aktien im Verkauf 225

16,95 Aktien im Verkauf 8.903

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/MOR.aspx

643 Aktien im Kauf 16,91

250 Aktien im Kauf 16,90

578 Aktien im Kauf 16,88

969 Aktien im Kauf 16,855

200 Aktien im Kauf 16,805

1.300 Aktien im Kauf 16,80

500 Aktien im Kauf 16,79

1.300 Aktien im Kauf 16,765

256 Aktien im Kauf 16,75

500 Aktien im Kauf 16,71

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

6.496 1:4,77 30.977

rund 28000 zum knacken der 17€ erforderlich

Stück Geld Kurs Brief Stück

17,10 Aktien im Verkauf 1.000

17,075 Aktien im Verkauf 1.300

17,00 Aktien im Verkauf 14.078

16,995 Aktien im Verkauf 2

16,99 Aktien im Verkauf 350

16,985 Aktien im Verkauf 887

16,98 Aktien im Verkauf 1.836

16,97 Aktien im Verkauf 2.396

16,955 Aktien im Verkauf 225

16,95 Aktien im Verkauf 8.903

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/MOR.aspx

643 Aktien im Kauf 16,91

250 Aktien im Kauf 16,90

578 Aktien im Kauf 16,88

969 Aktien im Kauf 16,855

200 Aktien im Kauf 16,805

1.300 Aktien im Kauf 16,80

500 Aktien im Kauf 16,79

1.300 Aktien im Kauf 16,765

256 Aktien im Kauf 16,75

500 Aktien im Kauf 16,71

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

6.496 1:4,77 30.977

rund 28000 zum knacken der 17€ erforderlich

Antwort auf Beitrag Nr.: 40.689.416 von jendrik am 10.12.10 15:05:0510.12.10 15:07 Uhr

17,10 EUR

+7,92% [+1,26]

17,10 EUR

+7,92% [+1,26]

http://www.daf.fm/video/morphosys-genuegend-cash-und-potenti…

Sehr interessante Fragen beantwortet SM.

Sehr interessante Fragen beantwortet SM.

Antwort auf Beitrag Nr.: 40.689.440 von Proto2000 am 10.12.10 15:08:15ja, gerade gesehen,

hat bestimt jemand (USA?) die 14000 Stück zu 17 € direkt weggekauft....

hat bestimt jemand (USA?) die 14000 Stück zu 17 € direkt weggekauft....

Nachrichten:

Morphosys: Steigende Schätzungen

10.12.2010 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfelhung für Aktien von Morphosys. Das Kursziel liegt wie zuvor bei 32,00 Euro.

Das Unternehmen hat verschiedene Nachrichten publiziert. In der Folge erhöhen die Analysten die Umsatzschätzung für 2010 von 89,1 Millionen Euro auf 92,6 Millionen Euro. Der operative Gewinn soll bei 13,3 Millionen Euro (alt: 8,0 Millionen Euro) liegen.

( js )

Morphosys: Steigende Schätzungen

10.12.2010 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfelhung für Aktien von Morphosys. Das Kursziel liegt wie zuvor bei 32,00 Euro.

Das Unternehmen hat verschiedene Nachrichten publiziert. In der Folge erhöhen die Analysten die Umsatzschätzung für 2010 von 89,1 Millionen Euro auf 92,6 Millionen Euro. Der operative Gewinn soll bei 13,3 Millionen Euro (alt: 8,0 Millionen Euro) liegen.

( js )

Da lockt das Gap oben...

Antwort auf Beitrag Nr.: 40.689.454 von ms-trader am 10.12.10 15:10:31Laut SM im Inrerview:

3 IND in den letzten Wochen (also wussten sie schon davon)

3 Programme, Inhalte sollen in den nächsten Wochen kommuniziert werden

2011 10-15 % Wachstum bei Mor (zwischen den Zeilen, ehrer bei 15%)

Interessant Zahlung aktuell von Pfizer

jährliche Zahlung bis zum Auslaufen der Patente (von sloning?)

ist total stolz auf den Zukauf und den Erfolg von sloning

3 IND in den letzten Wochen (also wussten sie schon davon)

3 Programme, Inhalte sollen in den nächsten Wochen kommuniziert werden

2011 10-15 % Wachstum bei Mor (zwischen den Zeilen, ehrer bei 15%)

Interessant Zahlung aktuell von Pfizer

jährliche Zahlung bis zum Auslaufen der Patente (von sloning?)

ist total stolz auf den Zukauf und den Erfolg von sloning

ANALYSE: Equinet belässt Morphosys auf 'Buy' - Ziel 33 Euro10.12.2010 - 15:01

FRANKFURT (dpa-AFX) - Equinet hat Morphosys nach einer erhöhten Unternehmensprognose auf "Buy" mit einem Kursziel von 33,00 (Kurs: 16,850) Euro belassen. Das Biotech-Unternehmen mache einen guten Job und das bereits seit fünf Jahren, schrieb Analyst Martin Possienke in einer Studie vom Freitag. Der Analyst verwies auf die hohe Zahl klinischer Projekte und den Anstieg der liquiden Mittel. Morphosys sei es eindeutig gelungen, den Unternehmenswert zu steigern.

Seltsam sei, dass der Aktienkurs indes auf dem Stand wie vor fünf Jahren geblieben sei. "Selbst auf die Gefahr, lächerlich zu klingen: Wir werden wahrscheinlich unser Kursziel anheben müssen, auch wenn es jetzt bereits einen Spielraum von mehr als 100 Prozent zulässt," schrieb der Experte. Der Konzern mache seine Sache wirklich gut und das habe nicht nur mit der aktuellen Nachrichtenlage zu tun, sondern mit der Entwicklung der vergangenen fünf Jahre.

Entsprechend der Einstufung "Buy" rechnen die Analysten von Equinet mit einem Gesamtertrag der Aktien in den kommenden zwölf Monaten von mehr als 15 Prozent./rum/tih

Analysierendes Institut Equinet.

Quelle: dpa-AFX

Werbung

FRANKFURT (dpa-AFX) - Equinet hat Morphosys nach einer erhöhten Unternehmensprognose auf "Buy" mit einem Kursziel von 33,00 (Kurs: 16,850) Euro belassen. Das Biotech-Unternehmen mache einen guten Job und das bereits seit fünf Jahren, schrieb Analyst Martin Possienke in einer Studie vom Freitag. Der Analyst verwies auf die hohe Zahl klinischer Projekte und den Anstieg der liquiden Mittel. Morphosys sei es eindeutig gelungen, den Unternehmenswert zu steigern.

Seltsam sei, dass der Aktienkurs indes auf dem Stand wie vor fünf Jahren geblieben sei. "Selbst auf die Gefahr, lächerlich zu klingen: Wir werden wahrscheinlich unser Kursziel anheben müssen, auch wenn es jetzt bereits einen Spielraum von mehr als 100 Prozent zulässt," schrieb der Experte. Der Konzern mache seine Sache wirklich gut und das habe nicht nur mit der aktuellen Nachrichtenlage zu tun, sondern mit der Entwicklung der vergangenen fünf Jahre.

Entsprechend der Einstufung "Buy" rechnen die Analysten von Equinet mit einem Gesamtertrag der Aktien in den kommenden zwölf Monaten von mehr als 15 Prozent./rum/tih

Analysierendes Institut Equinet.

Quelle: dpa-AFX

Werbung

Ich will nicht falsch verstanden werden, deshalb sage ich es vorab: Ich bin sehr froh, dass sich der "Präklinikstau" aufgelöst hat und zwar erfolgreich aufgelöst hat!

Es stellt sich aber die Frage, ob wir den "Peak Präklinik" in der Partnerpipe bereits hinter uns haben.

Dazu folgende Zahlen:

Q3/2007: 20 Projekte von Partnern in der Präklinik

Q1/2009: 31 Projekte von Partnern in der Präklinik

Q4/2010: 21 Projekte von Partnern in der Präklinik

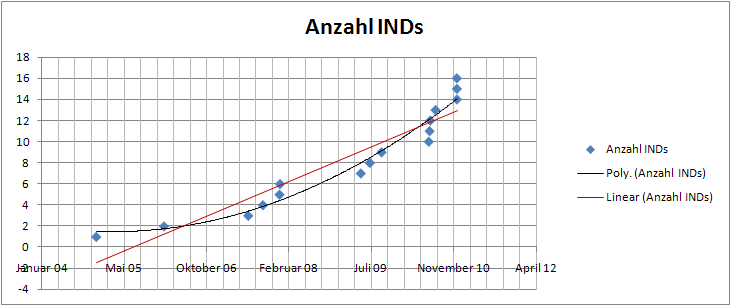

Wenn sich das im Bereich 20 bis 30 stabilisiert, sollten langfristig jedes Jahr 3 bis 5 INDs möglich sein, was sehr gut wäre.

Oder glaubt jemand daran, dass wir den 2009er Wert irgendwann noch mal deutlich toppen werden?

PS: Schön, dass noch mal Kaufdruck durch die Eröffnung in NY aufkam.

Es stellt sich aber die Frage, ob wir den "Peak Präklinik" in der Partnerpipe bereits hinter uns haben.

Dazu folgende Zahlen:

Q3/2007: 20 Projekte von Partnern in der Präklinik

Q1/2009: 31 Projekte von Partnern in der Präklinik

Q4/2010: 21 Projekte von Partnern in der Präklinik

Wenn sich das im Bereich 20 bis 30 stabilisiert, sollten langfristig jedes Jahr 3 bis 5 INDs möglich sein, was sehr gut wäre.

Oder glaubt jemand daran, dass wir den 2009er Wert irgendwann noch mal deutlich toppen werden?

PS: Schön, dass noch mal Kaufdruck durch die Eröffnung in NY aufkam.

Die in letzter Zeit etwas eingetrübte Charttechnik dürfte sich bei einem MOR-Kurs jenseits ca. 17,55 wohl auch deutlich aufhellen (bin allerdings bekanntermaßen kein Charttechnikfan).

Der geballte Newsflow heute hat die Marktteilnehmer deutlich überrascht. Morphosys mit mutmaßlichen Jahresumsätzen von ca. 100-110 Mio.€ (u.U. auch mehr) im nächsten Jahr 2011 dann auch jenseits der magischen Umsatzgrenze . Dergleichen hat mehr als nur das Zeug abtrünnig gewordene Altaktionäre wieder ins Boot zu holen ... Da werden sich demnächst vermutlich weitere Institutionelle auf der Investorenliste eintragen.

Sollten Dax, Dow & Co. zwischenzeitlich nicht nochmals einbrechen, sehen wir bei MOR zum Jahresende wohl noch die 20´er-Marke ... nur meine Meinung ("Bauchgefühl").

Wird Zeit, dass sich die MOR-Aktie von ihrem Lahme-Enten-Dasein endlich wieder verabschiedet. Man wird ja sehen.

Grüße

M.

Der geballte Newsflow heute hat die Marktteilnehmer deutlich überrascht. Morphosys mit mutmaßlichen Jahresumsätzen von ca. 100-110 Mio.€ (u.U. auch mehr) im nächsten Jahr 2011 dann auch jenseits der magischen Umsatzgrenze . Dergleichen hat mehr als nur das Zeug abtrünnig gewordene Altaktionäre wieder ins Boot zu holen ...

Da werden sich demnächst vermutlich weitere Institutionelle auf der Investorenliste eintragen. Sollten Dax, Dow & Co. zwischenzeitlich nicht nochmals einbrechen, sehen wir bei MOR zum Jahresende wohl noch die 20´er-Marke ... nur meine Meinung ("Bauchgefühl").

Wird Zeit, dass sich die MOR-Aktie von ihrem Lahme-Enten-Dasein endlich wieder verabschiedet. Man wird ja sehen.

Grüße

M.

Antwort auf Beitrag Nr.: 40.689.843 von jendrik am 10.12.10 15:52:15interessant fand ich auch vor allem, daß SM mit weiteren 2 eigenen Programmen rechnet, die innerhalb der nächsten 12 Monate die klinischen Phase erreichen (Mor202 und ???).

Antwort auf Beitrag Nr.: 40.689.964 von SLGramann am 10.12.10 16:04:31Zu der Frage verweise ich gerne auf mein Prognosemodell von Anfang 2009, das bisher gar nicht so schlecht war, die Auflösung des Präklinkstaus allerdings schon teilweise für 2009 prognostiziert hatte:

http://antibody-world.blogspot.com/

http://antibody-world.blogspot.com/

Antwort auf Beitrag Nr.: 40.690.129 von MDV22 am 10.12.10 16:22:11MOR103 in Multiple Sklerose kann nicht gemeint sein? Alles andere ist unmöglich, da mit den anderen Programmen noch nicht mal die Präklinik erreicht ist.

Antwort auf Beitrag Nr.: 40.690.195 von Ville7 am 10.12.10 16:29:48Ja, ich fand Dein Modell immer gut. Schade, dass Du für den Blog keine neuen Artikel verfasst. Hast Du je einen Ersatz für Medarex gefunden?

@mdv22: Das zweite Programm dürfte MOR103 sein, aber in der Indikation MS.

@mdv22: Das zweite Programm dürfte MOR103 sein, aber in der Indikation MS.

Antwort auf Beitrag Nr.: 40.690.129 von MDV22 am 10.12.10 16:22:11Das habe ich auch so verstanden.

Es ist die Rede von bereits 2 eigenen Programmen in der Klinik, 2 sollen dazu kommen.

Ich denke da meint er die bereits angekündigten MOR202 (IND-Antrag gestellt, H1 2011 mit FDIM) und dazu MOR103 Multiple sklerose mit einer P1b im 2. HJ 2011 beginnend. Löst dann ganz direkt die MOR103 RA ab, die gegen Jahresmitte auslaufen soll.

2012 könnte MOR208 im Erfolgsfalle Richtung P2 gehen.

Es geht also zunehmend rund, auch in der eigenen Klinik.

Was leider einfach fehlt: MOR-Partner, insbesondere Novartis und Centocor, die mal von klinischen daten berichten, ein Zulassungsdatum anvisieren, ein Marktpotential benennen.

Diese abstrakten: Wir erwarten 12 Zulassungen aus Auftragsbestand haben bisher jedenfalls den Markt überfordert.

Es ist die Rede von bereits 2 eigenen Programmen in der Klinik, 2 sollen dazu kommen.

Ich denke da meint er die bereits angekündigten MOR202 (IND-Antrag gestellt, H1 2011 mit FDIM) und dazu MOR103 Multiple sklerose mit einer P1b im 2. HJ 2011 beginnend. Löst dann ganz direkt die MOR103 RA ab, die gegen Jahresmitte auslaufen soll.

2012 könnte MOR208 im Erfolgsfalle Richtung P2 gehen.

Es geht also zunehmend rund, auch in der eigenen Klinik.

Was leider einfach fehlt: MOR-Partner, insbesondere Novartis und Centocor, die mal von klinischen daten berichten, ein Zulassungsdatum anvisieren, ein Marktpotential benennen.

Diese abstrakten: Wir erwarten 12 Zulassungen aus Auftragsbestand haben bisher jedenfalls den Markt überfordert.

Ich bin guter Dinge, dass das heutige gap offen bleibt.

http://www.kursdiamanten.de/boersenbrief/aktien/morphosys-10…

Solche Kommentare sind ein gutes Zeichen. Haben den Einstieg verpasst, aber Rücksetzer sollte man nutzen, weil die Aktie doch so viel Potnetial hat.

Das Wochenende kommt richtig. Endlich mal in der Samstag Zeitung mit Prognoseanhebung und anderen news als Tagessieger.

Und ab Montag sind alle auf der Lauer nach dem Rücksetzer....

http://www.kursdiamanten.de/boersenbrief/aktien/morphosys-10…

Solche Kommentare sind ein gutes Zeichen. Haben den Einstieg verpasst, aber Rücksetzer sollte man nutzen, weil die Aktie doch so viel Potnetial hat.

Das Wochenende kommt richtig. Endlich mal in der Samstag Zeitung mit Prognoseanhebung und anderen news als Tagessieger.

Und ab Montag sind alle auf der Lauer nach dem Rücksetzer....

uns SK fast auf TH

MORPHOSYS AG O.N.

WKN Börse Kurs Trade Vol. Tages Vol. Zeit Datum Bid Bid Vol. Ask Ask Vol. T.hoch T.tief Vortag Diff. Änd. Realtime

663200 ETR realtime 17,45 9.288 509.184 17:35 10.12. 0,00 0 0,00 0 17,455 16,315 15,845 1,605 +10,13% ja

MORPHOSYS AG O.N.

WKN Börse Kurs Trade Vol. Tages Vol. Zeit Datum Bid Bid Vol. Ask Ask Vol. T.hoch T.tief Vortag Diff. Änd. Realtime

663200 ETR realtime 17,45 9.288 509.184 17:35 10.12. 0,00 0 0,00 0 17,455 16,315 15,845 1,605 +10,13% ja

Antwort auf Beitrag Nr.: 40.690.721 von jendrik am 10.12.10 17:36:15509k stücke. tja, der split zeigt jetzt wirkung gut gemacht L.

gut gemacht L.

lol, jetzt freuen sich alle weil es endlich mal ein steiles feuerwerk gab. aber übt euch in geduld. die aktie ist halt etwas für dauerläufer, nix für sprinter. und alles wird gut. die zukunft ist jedenfalls rosig.

aber übt euch in geduld. die aktie ist halt etwas für dauerläufer, nix für sprinter. und alles wird gut. die zukunft ist jedenfalls rosig.

Wochenkerzen:

Der heutige Kurssprung rettet natürlich die komplette Woche.

Höchstes Handelsvolumen seit Juli (auf die Woche).

Morphosys kommt so wieder an interessante Ausbruchsniveaus heran.

Die Widerstände die kommen sind mehr Psychologie als mit Volumen unterlegt.

Mal sehen, wie MOR Gas geben kann.

Der heutige Kurssprung rettet natürlich die komplette Woche.

Höchstes Handelsvolumen seit Juli (auf die Woche).

Morphosys kommt so wieder an interessante Ausbruchsniveaus heran.

Die Widerstände die kommen sind mehr Psychologie als mit Volumen unterlegt.

Mal sehen, wie MOR Gas geben kann.

Moin,

endlich mal einer der seltenen Tage, an denen ich mich über meinen (völlig unvernünftig) hohen Depotanteil an MOR freuen kann!

Natürlich denkt man auch gleich wieder daran, dass das NOV-Deal-Gap auch wieder geschlossen wurde...

Aber will heute nicht rumunken.

Gruß q.

endlich mal einer der seltenen Tage, an denen ich mich über meinen (völlig unvernünftig) hohen Depotanteil an MOR freuen kann!

Natürlich denkt man auch gleich wieder daran, dass das NOV-Deal-Gap auch wieder geschlossen wurde...

Aber will heute nicht rumunken.

Gruß q.

Xetra-Schlusskurse

10.12.2009 17,49

10.12.2010 17,45

Man könnte glatt meinen, dieses Jahr sei nichts passiert im Hause MOR. Das ist Börsenlogik!

Aber ich denke auch, dass (weitere) Geduld sich hier lohnen wird.

10.12.2009 17,49

10.12.2010 17,45

Man könnte glatt meinen, dieses Jahr sei nichts passiert im Hause MOR. Das ist Börsenlogik!

Aber ich denke auch, dass (weitere) Geduld sich hier lohnen wird.

Noch ein Interview:

http://www.brn-ag.de/beitrag.php?bid=18716

http://www.brn-ag.de/beitrag.php?bid=18716

Antwort auf Beitrag Nr.: 40.690.232 von Ville7 am 10.12.10 16:35:18klar, das könnte natürlich sein. ich war auch von dieser Aussage sehr überrascht und ehrlicherweise muß ich sagen, daß ich im Gegensatz zu Dir, SL Gr und Eck die angekündigte 2. Indikation vom 103er vergessen hatte. Bin einfach von einem neuen Programm (=AK) ausgegangen.

Antwort auf Beitrag Nr.: 40.691.317 von Kanalyst am 10.12.10 18:46:40und Simon kann nicht ausschließen, daß dieses Jahr noch weitere Erfolgsmeldungen vermeldet werden?!?!! Wäre ja wirklich schön, wenn der Kurs mal aus diesem Seitwärtskanal nach oben ausbrechen könnte

hui da haben heut ja einige shortis weiche Knie bekommen

ich sag Danke

ich sag Danke

Clever clever Sloning hatte schon vorher verhandelt mit Pfizer

... Im TecDAX war es die Aktie von MorphoSys, die nach langer Seitwärtsbewegung um 10,1% auf 17,45 EUR schoss, der Favorit.

Als Grund für eine "Neubewertung" nannte LBBW-Analyst Hanns Frohnmeyer die Zusammenarbeit zwischen der Tochtergesellschaft Sloning BioTechnology und Pfizer. Die vor diesem Hintergrund auf 13 Mio bis 16 Mio EUR angehobene Prognose für den operativen Gewinn im laufenden Jahr habe das Unternehmen als nachhaltig bezeichnet ...

Noch dazu handele es sich bei der Übereinkunft mit dem US-Pharmakonzern um eine nicht-exklusive Lizenzvereinbarung zum Technologietransfer.

Dies lasse auf die Zusammenarbeit auch mit anderen Partnern hoffen. Frohnmeyer stuft die MorphoSys-Aktie derzeit mit "Buy" ein, das Kursziel überarbeitet er gegenwärtig.

Kurs Stuttgart aktuell (letzter Handel 19:30 Uhr): 17,51 530 St. / 17,60 200 St.

P.S.: heute Tag der besten Performance in meinem Wertpapier-Depot 2010

Als Grund für eine "Neubewertung" nannte LBBW-Analyst Hanns Frohnmeyer die Zusammenarbeit zwischen der Tochtergesellschaft Sloning BioTechnology und Pfizer. Die vor diesem Hintergrund auf 13 Mio bis 16 Mio EUR angehobene Prognose für den operativen Gewinn im laufenden Jahr habe das Unternehmen als nachhaltig bezeichnet ...

Noch dazu handele es sich bei der Übereinkunft mit dem US-Pharmakonzern um eine nicht-exklusive Lizenzvereinbarung zum Technologietransfer.

Dies lasse auf die Zusammenarbeit auch mit anderen Partnern hoffen. Frohnmeyer stuft die MorphoSys-Aktie derzeit mit "Buy" ein, das Kursziel überarbeitet er gegenwärtig.

Kurs Stuttgart aktuell (letzter Handel 19:30 Uhr): 17,51 530 St. / 17,60 200 St.

P.S.: heute Tag der besten Performance in meinem Wertpapier-Depot 2010

Antwort auf Beitrag Nr.: 40.691.668 von schnappi am 10.12.10 19:39:09Hast du falsch verstanden.

Morphosys hatte vorher mit Pfizer verhandelt und konnte durch

die Übernahme die Attraktivität aufgrund der sloning technology für den Deal steigern.

Alles in allem schöne Woche.

Eck, wie siehts mit Titeln für 2011 aus?

Morphosys hatte vorher mit Pfizer verhandelt und konnte durch

die Übernahme die Attraktivität aufgrund der sloning technology für den Deal steigern.

Alles in allem schöne Woche.

Eck, wie siehts mit Titeln für 2011 aus?

Antwort auf Beitrag Nr.: 40.691.761 von ms-trader am 10.12.10 19:50:30nee ich glaub net er sagte Sloning habe mit der Pfizer-Tochter verhandelt vorher und sie haben sich das angeschaut und dann nach der Übername die Konditionen verbessert

Antwort auf Beitrag Nr.: 40.691.802 von schnappi am 10.12.10 19:54:59Entschuldige. Nochmals durchgehört. Hattest Recht.

Antwort auf Beitrag Nr.: 40.691.866 von ms-trader am 10.12.10 20:01:02brauchst dich net entschuldigen

Diese Woche war eine geile Bio-Woche

Morphosys + 10,09 %

Clinuvel + 26,86 %

Medigene +9,09 %

Arena + 13,99 %

Das tut auch der Seele mal gut

Antwort auf Beitrag Nr.: 40.691.761 von ms-trader am 10.12.10 19:50:30Eck, wie siehts mit Titeln für 2011 aus?

Ganz verdrängt in letzter Zeit.

Schon wieder 2 Jahre rum.

Jetzt warte ich noch ein wenig ab, ob MOR noch so etwas wie eine Jahresendrallye hinlegt.

Sichere Gewinne hat MOR immer hingelegt. Nur Milliardenpotential in der Pipeline werden immer noch nicht erkannt.

Wobei der Pipelineausbau und -Fortschritt in den nächsten 2 Jahren die Wertentwicklung bestimmen dürfte. Ob im Kurs auch, wird abhängen ob es der Markt sehen mag.

In den nächsten 2-Jahreszeitraum fällt auch möglicherweise die Auslizenzeirung von MOR103. Hmmmmmm

Ich werds mir dann zwischen den Jahren überlegen.

Ganz verdrängt in letzter Zeit.

Schon wieder 2 Jahre rum.

Jetzt warte ich noch ein wenig ab, ob MOR noch so etwas wie eine Jahresendrallye hinlegt.

Sichere Gewinne hat MOR immer hingelegt. Nur Milliardenpotential in der Pipeline werden immer noch nicht erkannt.

Wobei der Pipelineausbau und -Fortschritt in den nächsten 2 Jahren die Wertentwicklung bestimmen dürfte. Ob im Kurs auch, wird abhängen ob es der Markt sehen mag.

In den nächsten 2-Jahreszeitraum fällt auch möglicherweise die Auslizenzeirung von MOR103. Hmmmmmm

Ich werds mir dann zwischen den Jahren überlegen.

Antwort auf Beitrag Nr.: 40.692.015 von Karl79 am 10.12.10 20:18:42He Karl Clinuvel tat wirklich gut

Antwort auf Beitrag Nr.: 40.687.725 von lupus2000 am 10.12.10 11:38:25Bin jetzt gespannt auf:

heute:

- Kurs heute nachmittag nach US-Eröffnung

- Analystenrevisionen für 2010 und insbesondere für 2011

dieses Jahr/Anfang 2011:

- 7. IND 2010 (nächster Name in der Partnerliste)

- steigende Awareness für Morph nach Knacken der 100-Mio-Umsatzschwelle

- ernsthafte namhafte Analysen a la Bear Stearns in der NM-Hochzeit

- ernsthafte Medienberichte namhafter Publikationen (WSJ?)

- Schlagen der Gewinnprognose