Hella KG Hueck geht endlich an die Börse - 500 Beiträge pro Seite

eröffnet am 11.11.14 15:06:53 von

neuester Beitrag 08.11.23 14:18:43 von

neuester Beitrag 08.11.23 14:18:43 von

Beiträge: 339

ID: 1.202.359

ID: 1.202.359

Aufrufe heute: 1

Gesamt: 89.941

Gesamt: 89.941

Aktive User: 0

ISIN: DE000A13SX22 · WKN: A13SX2 · Symbol: HLE

82,60

EUR

+0,36 %

+0,30 EUR

Letzter Kurs 17:38:22 Tradegate

Neuigkeiten

25.04.24 · wallstreetONLINE Redaktion |

| HELLA Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

25.04.24 · dpa-AFX Analysen |

25.04.24 · dpa-AFX |

25.04.24 · wO Newsflash |

Ihre wichtigsten Termine: Frische Q1-Zahlen von: Alphabet, Snap, Intel, AstraZeneca, Hermes und Nestle

Ihre wichtigsten Termine: Frische Q1-Zahlen von: Alphabet, Snap, Intel, AstraZeneca, Hermes und NestleWerte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0300 | +31,17 | |

| 2,1800 | +17,84 | |

| 3,8000 | +17,65 | |

| 5,8450 | +13,50 | |

| 0,9750 | +13,04 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2300 | -13,12 | |

| 11.923,00 | -13,70 | |

| 0,7710 | -13,89 | |

| 2,9900 | -23,53 | |

| 1,4000 | -30,00 |

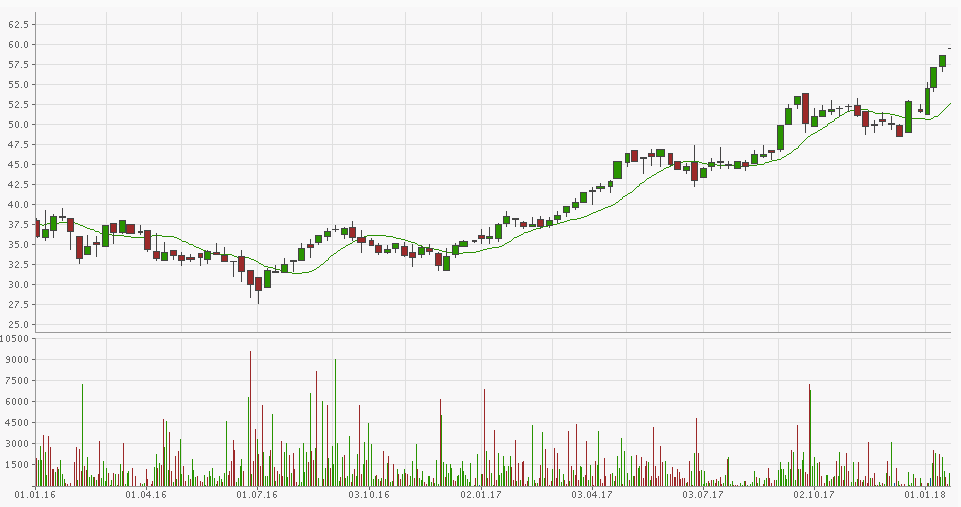

Hella, die auf Lichtsysteme und Elektronik für Autos spezialisiert sind gehen heute an endlich an die Börse

Und wollen dann in den Index MDax (DAX) der mittelgroßen Unternehmen an der Börse steigen.

Was meint ihr Top oder Flop. Können die durch den Börsengang dann international wachsen?

Und wollen dann in den Index MDax (DAX) der mittelgroßen Unternehmen an der Börse steigen.

Was meint ihr Top oder Flop. Können die durch den Börsengang dann international wachsen?

Hast Du gekauft ?

Bernecker von heute:

HELLA (WKN: A13 SX2; 27,15 €) ist ein Lichtblick:

Am Dienstag startete die Börsenkarriere mit der ersten Notiz. Eine seriöse Firma (Automotive) mit seriösen Zahlen (Umsatz weit über 5 Mrd. €) und somit ein Investment. Auf einer Präsentationsveranstaltung wurden folgende Rahmendaten für den Gewinn je Aktie kommuniziert: 2014/15e: 2,50 €; 2015/16e: 3,00 €; 2016/17e: 3,50 €. Macht KGVs von 10,8, 8,9 bzw. 7,8. Endlich mal ein Börsengang mit attraktiven Bewertungskennzahlen. Wir sind sicher, dass eine ernsthafte Emissionspolitik in Deutschland machbar ist. Es lassen sich locker 20 oder 30 deutsche Firmen im Format von HELLA anführen, die für einen Börsengang in Frage kommen. HELLA dürfte im nächsten Jahr MDAX-Kandidat sein, wenn der Freefloat etwa 25 % erreichen dürfte.

HELLA (WKN: A13 SX2; 27,15 €) ist ein Lichtblick:

Am Dienstag startete die Börsenkarriere mit der ersten Notiz. Eine seriöse Firma (Automotive) mit seriösen Zahlen (Umsatz weit über 5 Mrd. €) und somit ein Investment. Auf einer Präsentationsveranstaltung wurden folgende Rahmendaten für den Gewinn je Aktie kommuniziert: 2014/15e: 2,50 €; 2015/16e: 3,00 €; 2016/17e: 3,50 €. Macht KGVs von 10,8, 8,9 bzw. 7,8. Endlich mal ein Börsengang mit attraktiven Bewertungskennzahlen. Wir sind sicher, dass eine ernsthafte Emissionspolitik in Deutschland machbar ist. Es lassen sich locker 20 oder 30 deutsche Firmen im Format von HELLA anführen, die für einen Börsengang in Frage kommen. HELLA dürfte im nächsten Jahr MDAX-Kandidat sein, wenn der Freefloat etwa 25 % erreichen dürfte.

Antwort auf Beitrag Nr.: 48.299.086 von TriggerHappy am 12.11.14 16:08:50Danke für die Info. Bisher hatte ich noch nichts zum Thema "Gewinnentwicklung" gefunden.

An sich wäre die Aktie auch nach dem Kursplus von heute interessant- das einzige was mich massiv stört ist, die relativ kurze Lockupfrist für ALtaktionäre, die im Mai 2015 bis zu (ich glaube) 30% des Kapitals an die börse bringen können und mindestens Teile davon sogar fast schon verkaufen müssen, weil Hella ja als Ziel angibt, in den MDAX zu kommen und dafür muss der Freefloat zwangsläufig noch erhöht werden.

An sich wäre die Aktie auch nach dem Kursplus von heute interessant- das einzige was mich massiv stört ist, die relativ kurze Lockupfrist für ALtaktionäre, die im Mai 2015 bis zu (ich glaube) 30% des Kapitals an die börse bringen können und mindestens Teile davon sogar fast schon verkaufen müssen, weil Hella ja als Ziel angibt, in den MDAX zu kommen und dafür muss der Freefloat zwangsläufig noch erhöht werden.

Guten Tag !

Ich habe mir heute mal eine kleine Einstiegsposition bei Hella zugelegt. Die oben im Beitrag von "TriggerHappy" zitierte Gewinnreihe klingt ja gar nicht so schlecht- und in einem Interview mit dem DAF ( http://www.daf.fm/video/hella-cfo-ollig-wir-haben-nicht-ange… sagt der Finanzvorstand, dass man generell 30% des EpS als Dividende an die Aktionäre ausschütten möchte (mehr gibts laut CFO nicht, weil Hella kein reiner Dividendenwert sein sondern auch organisch und durch Übernahmen wachsen will).

Damit würde es dann ja auch eine ordentliche Dividendenrendite geben. Erfreulich ist zudem, dass Hella in den letzten Jahren immer recht hohe operative CashFlows erwirtschaften konnte.

Die Bewertung des Unternehmens liegt bei 111,1 Mio Aktien und einem Kurs von 28 Euro bei etwa 3,1 Mrd Euro, der Umsatz betrug im GJ 2013/2014 etwa 5,3 Mrd Euro, das bereinigte Ebit 393 Mio Euro und das Konzernergebnis 230 Mio Euro, was rechnerisch etwa 2,10 EpS für das abgelaufene Geschäftsjahr ergibt (KGV auf dieser Basis 13,3). Im ersten Quartal für das laufende GJ 14/15 hat sich das Konzernergebnis um 73% verbessert, was man aber sicher nicht auf das Gesamtjahr hochrechnen kann.

Zu der Problematik des in nach Ablauf der Lockupfrist in sechs Monaten bevorstehenden Verkaufs von derzeit noch von Familienaktionären gehaltenen Aktien bemerkt der CFO ausdrücklich, dass die dann anstehenden Verkäufe "marktschonend" erfolgen werden. Generell sehe ich darin zwar immer noch ein gewisses Problem, weil dann ja doch eine große Menge neuer Aktien zum Verkauf steht aber vielleicht ist der Kurs bis dahin ja schon so weit angezogen, dass sich das auf den heutigen Einstand gar nicht mehr so auswirkt;-).

Schaun mer mal wie sich das Unternehmen so entwickelt.

Einen schönen Tag noch

Huta

Ich habe mir heute mal eine kleine Einstiegsposition bei Hella zugelegt. Die oben im Beitrag von "TriggerHappy" zitierte Gewinnreihe klingt ja gar nicht so schlecht- und in einem Interview mit dem DAF ( http://www.daf.fm/video/hella-cfo-ollig-wir-haben-nicht-ange… sagt der Finanzvorstand, dass man generell 30% des EpS als Dividende an die Aktionäre ausschütten möchte (mehr gibts laut CFO nicht, weil Hella kein reiner Dividendenwert sein sondern auch organisch und durch Übernahmen wachsen will).

Damit würde es dann ja auch eine ordentliche Dividendenrendite geben. Erfreulich ist zudem, dass Hella in den letzten Jahren immer recht hohe operative CashFlows erwirtschaften konnte.

Die Bewertung des Unternehmens liegt bei 111,1 Mio Aktien und einem Kurs von 28 Euro bei etwa 3,1 Mrd Euro, der Umsatz betrug im GJ 2013/2014 etwa 5,3 Mrd Euro, das bereinigte Ebit 393 Mio Euro und das Konzernergebnis 230 Mio Euro, was rechnerisch etwa 2,10 EpS für das abgelaufene Geschäftsjahr ergibt (KGV auf dieser Basis 13,3). Im ersten Quartal für das laufende GJ 14/15 hat sich das Konzernergebnis um 73% verbessert, was man aber sicher nicht auf das Gesamtjahr hochrechnen kann.

Zu der Problematik des in nach Ablauf der Lockupfrist in sechs Monaten bevorstehenden Verkaufs von derzeit noch von Familienaktionären gehaltenen Aktien bemerkt der CFO ausdrücklich, dass die dann anstehenden Verkäufe "marktschonend" erfolgen werden. Generell sehe ich darin zwar immer noch ein gewisses Problem, weil dann ja doch eine große Menge neuer Aktien zum Verkauf steht aber vielleicht ist der Kurs bis dahin ja schon so weit angezogen, dass sich das auf den heutigen Einstand gar nicht mehr so auswirkt;-).

Schaun mer mal wie sich das Unternehmen so entwickelt.

Einen schönen Tag noch

Huta

Trading Spotlight

Continental, Grammer, Leoni & Co aufgepasst: Hier kommt Hella!

26.11.2014 - 15:35 Uhr - Michael Schröder - RedakteurScout24 verschoben, Rocket Internet und Zalando nach Handelsstart sofort unter Ausgabepreis gerutscht – es hat schon bessere Zeiten für Neuemissionen gegeben. Doch bei dem jüngsten Kandidaten sollte es besser laufen. Die Rede ist von Hella KGaA Hueck & Co. Der westfälische Autozulieferer ist am 11. November erfolgreich im Prime Standard der Frankfurter Börse gestartet – und notiert nach den ersten Handelstagen über dem Ausgabepreis.

.

Ähnlich wie beim Essener Chemiekonzern Evonik hat Hella beim Börsengang die sichere Variante gewählt. Die Aktien wurden schon vor der offiziellen Ankündigung bei Investoren untergebracht. Insgesamt 15 Prozent der Anteilscheine des Familienunternehmens werden derzeit an der Börse gehandelt. Damit ist sichergestellt, dass der Industrieclan Hueck weiter die Zügel in der Hand behält.

Um wie geplant mittelfristig in den MDAX aufzusteigen, muss der Streubesitz aber auf rund 30 Prozent erhöht werden. Auch dies dürfte recht koordiniert und kursschonend ablaufen. Zunächst hat die Familie aber eine Lock-up-Periode von gut sechs Monaten. Darüber hinaus haben sich die Familienmitglieder verpflichtet, mindestens 60 Prozent der Hella-Aktien bis ins Jahr 2024 oder länger zu behalten.

Starke Positionierung

Mithilfe der Einnahmen aus dem Börsengang in Höhe von rund 278 Millionen Euro will der auf Lichtsysteme und Elektronik spezialisierte Automobilzulieferer vor allem international wachsen. Derzeit haben die Ostwestfalen 30.000 Mitarbeiter in 35 Ländern. Besonders stark: Die Gesellschaft hat in den letzten zehn Jahren ein weltweites Netzwerk von Kooperationen und Joint-Venture-Partnern aufgebaut. So ist sogar der Eintritt in den traditionell schwer zugänglichen koreanischen Markt gelungen. Zu Hellas deutschen Großkunden zählen vor allem Premiumhersteller, deren weltweite Geschäfte gut laufen.

.

Klare Aufteilung

Mit dieser Strategie ist die Gesellschaft bisher gut gefahren. Hella ist seit 2008/09 jährlich im Schnitt über zehn Prozent gewachsen. Der Trend dürfte sich – wenn auch in einer etwas abgeschwächten Form – fortsetzen. Mit rund 70 Prozent kommt das Gros der Umsätze aus dem Erstausrüstergeschäft mit den großen Autobauern. Wachstumstreiber sind hier die Trends in der Lichttechnik wie LED und Elektronikprodukte wie elektrische Lenkungen. Der Rest kommt aus dem Aftermarket-Geschäft – also aus Ersatzteillieferungen für freie Werkstätten und Teilehändler sowie aus dem Unternehmensbereich „Special Applications“. Der produziert Beleuchtungen für Straßen, Flughäfen und Stadien. Der Aftermarket-Bereich wächst nicht so schnell, ist dafür aber deutlich stabiler. So hat Hella selbst in der Finanzkrise 2008 als einer der wenigen Autozulieferer schwarze Zahlen geschrieben. Vonseiten der Bewertungskennzahlen kann der Börsenneuling im Branchenvergleich mithalten.

.

Einsteigen und mitfahren

Hella ist als familiengeführte Gruppe wettbewerbsfähig aufgestellt. Die Kombination von Wachstum und Solidität gefällt. Die Bewertungskennzahlen eröffnen Spielraum für nachhaltige Kurssteigerungen. Anleger können daher eine erste Position aufbauen. Ein Stopp bei 26,00 Euro sichert ab.

http://www.deraktionaer.de/aktie/continental--grammer--leoni…

Antwort auf Beitrag Nr.: 48.307.564 von Huta am 13.11.14 11:23:21

Still und heimlich gen Norden ...

Gruss

Zitat von Huta: Guten Tag !

Ich habe mir heute mal eine kleine Einstiegsposition bei Hella zugelegt. Die oben im Beitrag von "TriggerHappy" zitierte Gewinnreihe klingt ja gar nicht so schlecht- und in einem Interview mit dem DAF ( http://www.daf.fm/video/hella-cfo-ollig-wir-haben-nicht-ange… sagt der Finanzvorstand, dass man generell 30% des EpS als Dividende an die Aktionäre ausschütten möchte (mehr gibts laut CFO nicht, weil Hella kein reiner Dividendenwert sein sondern auch organisch und durch Übernahmen wachsen will).

Damit würde es dann ja auch eine ordentliche Dividendenrendite geben. Erfreulich ist zudem, dass Hella in den letzten Jahren immer recht hohe operative CashFlows erwirtschaften konnte.

Die Bewertung des Unternehmens liegt bei 111,1 Mio Aktien und einem Kurs von 28 Euro bei etwa 3,1 Mrd Euro, der Umsatz betrug im GJ 2013/2014 etwa 5,3 Mrd Euro, das bereinigte Ebit 393 Mio Euro und das Konzernergebnis 230 Mio Euro, was rechnerisch etwa 2,10 EpS für das abgelaufene Geschäftsjahr ergibt (KGV auf dieser Basis 13,3). Im ersten Quartal für das laufende GJ 14/15 hat sich das Konzernergebnis um 73% verbessert, was man aber sicher nicht auf das Gesamtjahr hochrechnen kann.

Zu der Problematik des in nach Ablauf der Lockupfrist in sechs Monaten bevorstehenden Verkaufs von derzeit noch von Familienaktionären gehaltenen Aktien bemerkt der CFO ausdrücklich, dass die dann anstehenden Verkäufe "marktschonend" erfolgen werden. Generell sehe ich darin zwar immer noch ein gewisses Problem, weil dann ja doch eine große Menge neuer Aktien zum Verkauf steht aber vielleicht ist der Kurs bis dahin ja schon so weit angezogen, dass sich das auf den heutigen Einstand gar nicht mehr so auswirkt;-).

Schaun mer mal wie sich das Unternehmen so entwickelt.

Einen schönen Tag noch

Huta

Still und heimlich gen Norden ...

Gruss

Antwort auf Beitrag Nr.: 48.479.555 von cure am 03.12.14 13:13:09Ja so ist es mir am liebsten .

.

Ich habe schon genug "Baustellen" im Depot. Da ist es angenehm auch mal ein paar Leisetreter, die in die richtige Richtung gehen, zu haben.

.

. Ich habe schon genug "Baustellen" im Depot. Da ist es angenehm auch mal ein paar Leisetreter, die in die richtige Richtung gehen, zu haben.

Bin auch vor ein paar Wochen zu 28 eingestiegen(aus heutiger Sicht hätte ich natürlich nicht so einen schnellen Anstieg erwartet). Wahnsinn wie man monatelang über den Wert von Zalando fachsimpelt in den Medien. Da geht so ein solides Unternehmen mit solider Position und 1A internationaller Aufstellung absolut unterbewertet. Sogar in Fernost ist man Bestens auf Kurs.

Meiner Meinung ein Wert, bei dem man auch bei 40 nicht schwach werden sollte. Sehr niedriges KGV im Vergleich zum zweistelligen Wachstum seit mehreren Jahren

Meiner Meinung ein Wert, bei dem man auch bei 40 nicht schwach werden sollte. Sehr niedriges KGV im Vergleich zum zweistelligen Wachstum seit mehreren Jahren

Antwort auf Beitrag Nr.: 48.507.788 von shareshunter am 07.12.14 00:13:23...geht solch ein Wert mit internationaler Ausrichtung absolut unter.

Sry für den Typo.

Sry für den Typo.

Dividende

Hallo Zusammen,beobacht den Wert seit Börsengang. Mich würde mal interessieren, wie hoch die Dividende ausfallen könnte. Im Netzt lese ich immer was von 1,11 €.

Stimmt das?

Danke!

Antwort auf Beitrag Nr.: 48.534.227 von Evonik_Fan am 10.12.14 12:14:50Ich würde das in den Bereich Spekulation abschieben. Mir sind keine Aussagen bekannt, mit denen man auf die Dividendenhöhe schließen könnte. Bleibt nur warten.

Antwort auf Beitrag Nr.: 48.536.234 von linkshaender am 10.12.14 15:17:18habe gelesen das Hella 30-35% des gewinns als dividende ausschütten möchte...bei geschätzten 2.50 /Aktie würde ich von ~80 cent ausgehen

bin mal auf die ersten analysteneinschätzungen gespannt mit denen man sicher anfang 2015 vor den zahlen rechnen kann

Q2 2014 wird übrigens schwer zu toppen da stärkstes quartal im abgelaufenen GJ

bin mal auf die ersten analysteneinschätzungen gespannt mit denen man sicher anfang 2015 vor den zahlen rechnen kann

Q2 2014 wird übrigens schwer zu toppen da stärkstes quartal im abgelaufenen GJ

Antwort auf Beitrag Nr.: 48.542.180 von abstrakto am 11.12.14 07:28:14Habe diese Aussage auch im Kopf, konnte gestern aber keine Quelle mehr dazu finden. Klingt aber durchaus plausibel.

Antwort auf Beitrag Nr.: 48.544.352 von linkshaender am 11.12.14 11:21:39Die Aussage 30% ist hier zu finden: http://www.daf.fm/video/hella-cfo-ollig-wir-haben-nicht-ange…. Siehe #5.

erste prognostizierte gewinnreihe für die nächsten jahre, allerdings erst 2 Prognosen da werden in den nächsten wochen ja noch einige folgen

2015 2.45 GJ läuft bis ende mai

2016 3.01

2017 3.42

denke mal bis zu den zahlen am 9.1. wird optimismus und phantasie den kurs weiter begleiten, danach wird man sehen wie man hella bewertungstechnisch einordnet

2015 2.45 GJ läuft bis ende mai

2016 3.01

2017 3.42

denke mal bis zu den zahlen am 9.1. wird optimismus und phantasie den kurs weiter begleiten, danach wird man sehen wie man hella bewertungstechnisch einordnet

HELLA-Aktie: Strahlendes Wachstum - Coverageaufnahme mit Kaufempfehlung! Aktienanalyse

Weitere Suchergebnisse zu "Hella KGaA Hueck & Co.":

Aktien Zertifikate OS

HELLA-Aktie: Strahlendes Wachstum - Coverageaufnahme mit Kaufempfehlung! Aktienanalyse

17.12.14 15:12

Bankhaus Lampe

Düsseldorf (www.aktiencheck.de) - HELLA-Aktienanalyse von Aktienanalyst Christian Ludwig vom Bankhaus Lampe:

Christian Ludwig, Aktienanalyst vom Bankhaus Lampe, nimmt in einer aktuellen Aktienanalyse die Coverage für die Aktie des Automobilzulieferers HELLA KGaA Hueck & Co. (ISIN: DE000A13SX22, WKN: A13SX2, Ticker-Symbol: HLE) mit einem Kursziel von 45 EUR und einer Kaufempfehlung auf.

HELLA sei einer der globalen Top-40-Automobilzulieferer mit einem Fokus auf Automobilelektronik und Lichttechnologie. Ludwig gehe von einem Umsatzwachstum von 7,1% sowie einem überproportionalen EBIT-Wachstum von 17,4% für die nächsten drei Jahre aus.

HELLAs Automobilumsatz (74% der Konzernumsätze) teile sich fast 50/50 zwischen Elektronik und Lichttechnologie auf. HELLA dürfte in beiden Bereichen stärker als der Markt wachsen:

- Transformation zu LED: Die Penetrationsrate bei Frontscheinwerfern dürfte von 3% heute auf 20% bis 2020 steigen. Der Anteil von Umsätzen mit LED-Anteil könnte bei HELLA entsprechend von heute 18% auf 30% steigen.

- Die Nachfrage nach mehr Komfort und Sicherheit sowie immer strengere Umweltauflagen würden zu einem ständig steigenden Elektronikanteil im Auto führen.

- Mit einem klaren Fokus auf die deutschen OEMs (BHLe über 50% der Automotive-Umsätze) sollte man von den überdurchschnittlichen Wachstumsraten des Premiumsegmentes profitieren (BHLe +1,6 Pp).

Die hohe F&E-Quote (GJ 13/14 9,6%) stelle dabei eine Eintrittsbarriere für die Wettbewerber dar und untermauere nach Erachten des Analysten die Wachstumsaussichten.

Die Q2-Zahlen am 9. Januar sollten eine Bestätigung der in Q1 gezeigten positiven Ergebnisentwicklung zeigen. Weitere Coverage-Aufnahmen dürften die Aufmerksamkeit für die HELLA-Aktie erhöhen. Eine mögliche Platzierung der Altaktionäre würde den Streubesitz vergrößern und das Unternehmen zu einem MDAX-Kandidaten machen.

Mit einem EV/EBIT 2015/16e von 8,2 sei das Unternehmen nicht teuer. Auf Basis des Kursziels von 45 EUR (Drittelmix aus Peer-Group-Vergleich, DCF- und CF-Yield-Modell) empfiehlt Christian Ludwig, Aktienanalyst vom Bankhaus Lampe, die HELLA-Aktie zum Kauf. (Analyse vom 17.12.2014)

Börsenplätze HELLA-Aktie:

XETRA-Aktienkurs HELLA-Aktie:

35,60 EUR +2,30% (17.12.2014, 14:40)

Tradegate-Aktienkurs HELLA-Aktie:

35,972 EUR +3,52% (17.12.2014, 14:35)

ISIN HELLA-Aktie:

DE000A13SX22

WKN HELLA-Aktie:

A13SX2

Ticker-Symbol HELLA-Aktie:

HLE

Kurzprofil HELLA KGaA Hueck & Co.:

HELLA (ISIN: DE000A13SX22, WKN: A13SX2, Ticker-Symbol: HLE) ist ein globales, unabhängiges Familienunternehmen mit rund 30.700 Beschäftigten an über 100 Standorten in mehr als 35 Ländern. Der HELLA Konzern ist auf innovative Lichtsysteme und Fahrzeugelektronik spezialisiert und als einer der Technologieführer seit mehr als hundert Jahren ein wichtiger Partner der Automobilindustrie und des Aftermarkets. Im Special Applications-Segment entwickelt, fertigt und vertreibt HELLA außerdem Produkte für Spezialfahrzeuge und gänzlich fahrzeugunabhängige Anwendungen, wie Straßen- oder Industriebeleuchtung. Darüber hinaus arbeitet HELLA mit Industriepartnern zusammen, beispielsweise in Joint Ventures, und stärkt mit dieser bewährten Netzwerkstrategie das Unternehmensprofil. Mehr als 5.800 Mitarbeiter sind weltweit im Bereich Forschung und Entwicklung tätig. Konstant hohe Investitionen erhalten die Technologieführerschaft und bauen sie aus. Darüber hinaus gehört der HELLA Konzern mit einem Umsatz von rund 5,3 Milliarden Euro im Geschäftsjahr 2013/2014 zu den Top 50 der Automobilzulieferer weltweit. (17.12.2014/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: http://www.aktiencheck.de/exklusiv/Artikel-HELLA_Aktie_Strah…

Weitere Suchergebnisse zu "Hella KGaA Hueck & Co.":

Aktien Zertifikate OS

HELLA-Aktie: Strahlendes Wachstum - Coverageaufnahme mit Kaufempfehlung! Aktienanalyse

17.12.14 15:12

Bankhaus Lampe

Düsseldorf (www.aktiencheck.de) - HELLA-Aktienanalyse von Aktienanalyst Christian Ludwig vom Bankhaus Lampe:

Christian Ludwig, Aktienanalyst vom Bankhaus Lampe, nimmt in einer aktuellen Aktienanalyse die Coverage für die Aktie des Automobilzulieferers HELLA KGaA Hueck & Co. (ISIN: DE000A13SX22, WKN: A13SX2, Ticker-Symbol: HLE) mit einem Kursziel von 45 EUR und einer Kaufempfehlung auf.

HELLA sei einer der globalen Top-40-Automobilzulieferer mit einem Fokus auf Automobilelektronik und Lichttechnologie. Ludwig gehe von einem Umsatzwachstum von 7,1% sowie einem überproportionalen EBIT-Wachstum von 17,4% für die nächsten drei Jahre aus.

HELLAs Automobilumsatz (74% der Konzernumsätze) teile sich fast 50/50 zwischen Elektronik und Lichttechnologie auf. HELLA dürfte in beiden Bereichen stärker als der Markt wachsen:

- Transformation zu LED: Die Penetrationsrate bei Frontscheinwerfern dürfte von 3% heute auf 20% bis 2020 steigen. Der Anteil von Umsätzen mit LED-Anteil könnte bei HELLA entsprechend von heute 18% auf 30% steigen.

- Die Nachfrage nach mehr Komfort und Sicherheit sowie immer strengere Umweltauflagen würden zu einem ständig steigenden Elektronikanteil im Auto führen.

- Mit einem klaren Fokus auf die deutschen OEMs (BHLe über 50% der Automotive-Umsätze) sollte man von den überdurchschnittlichen Wachstumsraten des Premiumsegmentes profitieren (BHLe +1,6 Pp).

Die hohe F&E-Quote (GJ 13/14 9,6%) stelle dabei eine Eintrittsbarriere für die Wettbewerber dar und untermauere nach Erachten des Analysten die Wachstumsaussichten.

Die Q2-Zahlen am 9. Januar sollten eine Bestätigung der in Q1 gezeigten positiven Ergebnisentwicklung zeigen. Weitere Coverage-Aufnahmen dürften die Aufmerksamkeit für die HELLA-Aktie erhöhen. Eine mögliche Platzierung der Altaktionäre würde den Streubesitz vergrößern und das Unternehmen zu einem MDAX-Kandidaten machen.

Mit einem EV/EBIT 2015/16e von 8,2 sei das Unternehmen nicht teuer. Auf Basis des Kursziels von 45 EUR (Drittelmix aus Peer-Group-Vergleich, DCF- und CF-Yield-Modell) empfiehlt Christian Ludwig, Aktienanalyst vom Bankhaus Lampe, die HELLA-Aktie zum Kauf. (Analyse vom 17.12.2014)

Börsenplätze HELLA-Aktie:

XETRA-Aktienkurs HELLA-Aktie:

35,60 EUR +2,30% (17.12.2014, 14:40)

Tradegate-Aktienkurs HELLA-Aktie:

35,972 EUR +3,52% (17.12.2014, 14:35)

ISIN HELLA-Aktie:

DE000A13SX22

WKN HELLA-Aktie:

A13SX2

Ticker-Symbol HELLA-Aktie:

HLE

Kurzprofil HELLA KGaA Hueck & Co.:

HELLA (ISIN: DE000A13SX22, WKN: A13SX2, Ticker-Symbol: HLE) ist ein globales, unabhängiges Familienunternehmen mit rund 30.700 Beschäftigten an über 100 Standorten in mehr als 35 Ländern. Der HELLA Konzern ist auf innovative Lichtsysteme und Fahrzeugelektronik spezialisiert und als einer der Technologieführer seit mehr als hundert Jahren ein wichtiger Partner der Automobilindustrie und des Aftermarkets. Im Special Applications-Segment entwickelt, fertigt und vertreibt HELLA außerdem Produkte für Spezialfahrzeuge und gänzlich fahrzeugunabhängige Anwendungen, wie Straßen- oder Industriebeleuchtung. Darüber hinaus arbeitet HELLA mit Industriepartnern zusammen, beispielsweise in Joint Ventures, und stärkt mit dieser bewährten Netzwerkstrategie das Unternehmensprofil. Mehr als 5.800 Mitarbeiter sind weltweit im Bereich Forschung und Entwicklung tätig. Konstant hohe Investitionen erhalten die Technologieführerschaft und bauen sie aus. Darüber hinaus gehört der HELLA Konzern mit einem Umsatz von rund 5,3 Milliarden Euro im Geschäftsjahr 2013/2014 zu den Top 50 der Automobilzulieferer weltweit. (17.12.2014/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: http://www.aktiencheck.de/exklusiv/Artikel-HELLA_Aktie_Strah…

23.12.2014 - 09:42 Uhr - Michael Schröder - Redakteur

Real-Depot-Wert Hella: Neue Studien + neue Zahlen = neues Hoch

http://www.deraktionaer.de/aktie/real-depot-wert-hella--neue…

Real-Depot-Wert Hella: Neue Studien + neue Zahlen = neues Hoch

http://www.deraktionaer.de/aktie/real-depot-wert-hella--neue…

Antwort auf Beitrag Nr.: 48.640.067 von Muckelius am 23.12.14 14:57:52aus Gründen der Vollständigkeit

Halbjahresergebnisse 2014/2015: HELLA steigert Umsatz und Ergebnis

HELLA KGaA Hueck & Co. / Schlagwort(e): Halbjahresergebnis

09.01.2015 / 08:48

Halbjahresergebnisse 2014/2015:

HELLA steigert Umsatz und Ergebnis

- Umsatz wächst im Vergleich zum Vorjahreszeitraum um 6 Prozent auf rund 2,83 Milliarden Euro

- Ergebnis vor Zinsen und Steuern (EBIT) steigt um 29 Prozent auf 221 Millionen Euro

- Eigenkapitalquote auf 36 Prozent verbessert

- Prognose für Umsatz- und Ergebnissteigerung für Geschäftsjahr bestätigt

Lippstadt, 09. Januar 2015. Die HELLA KGaA Hueck & Co., einer der weltweit führenden Automobilzulieferer für Licht und Elektronik, hat im zweiten Quartal des laufenden Geschäftsjahres 2014/2015 den Wachstumskurs erfolgreich fortgesetzt und gegenüber dem ersten Quartal weiter beschleunigt. In den ersten sechs Monaten des laufenden Geschäftsjahres hat das Unternehmen einen konzernweiten Umsatz von rund 2,83 Milliarden Euro erwirtschaftet und liegt somit rund sechs Prozent über dem Vorjahreszeitraum (2,66 Milliarden Euro). Damit ist HELLA deutlich stärker als der weltweite Automobilmarkt gewachsen. Weiterhin konnte im ersten Halbjahr das operative Ergebnis (EBIT) überproportional um rund 29 Prozent auf 221 Millionen Euro (Vorjahreszeitraum: 171 Millionen Euro) gesteigert werden. Das entspricht einer EBIT-Marge von 7,8 Prozent (Vorjahreszeitraum: 6,4 Prozent). Bereinigt um Aufwendungen für ein freiwilliges Altersteilzeit- und Abfindungsprogramm wuchs das operative Ergebnis um rund 21 Prozent auf 227 Millionen Euro. Dies entspricht einer bereinigten EBIT-Marge von 8,0 Prozent (Vorjahreszeitraum: 7,1 Prozent). Der positive Margentrend wurde damit auch im zweiten Quartal erfolgreich fortgesetzt.

Wesentlicher Treiber für das Wachstum war das Segment Automotive. Hier konnte HELLA insbesondere aufgrund technologisch führender Produkte wie Scheinwerfer mit komplexer LED-Technologie sowie Elektroniklösungen für Energiemanagement, Fahrerassistenz und elektrische Lenkungen wachsen. Zugleich hat das Unternehmen von seiner internationalen Präsenz sowie der starken Position im Premiumsegment profitiert. Konzernweit hat das Wachstum im Segment Automotive die schwache Marktentwicklung in den Geschäftssegmenten Aftermarket und Special Applications überkompensiert.

"Das Automotive-Segment hat sich im ersten Halbjahr sehr positiv entwickelt", sagt Dr. Rolf Breidenbach, Vorsitzender der Geschäftsführung. "Mit unseren innovativen Produkten und unserem weltweiten Netzwerk besetzen wir globale Megatrends und wachsen auf attraktiven Märkten. Die weitere Verbesserung unserer Ergebnismarge zeigt, wie leistungsstark unsere internationale Organisation ist."

Die Verbesserung der Margensituation ist insbesondere auf Skaleneffekte, einen vorteilhaften Produktmix sowie die weitere Steigerung der operativen Leistungsfähigkeit im internationalen Netzwerk, schwerpunktmäßig im Automotive-Segment, zurückzuführen.

Geschäftssegment Automotive mit starkem Wachstum

Das Segment Automotive hat sich im ersten Halbjahr stark entwickelt und ein Umsatzplus von acht Prozent auf 2,3 Milliarden Euro verzeichnet (Vorjahreszeitraum: 2,1 Milliarden Euro). Das externe Wachstum des Segments (ohne Intersegmentumsatz) betrug 10 Prozent. Positiv wirkte sich insbesondere die regionale Aufstellung in den Wachstumsmärkten Nordamerika (NAFTA) sowie China aus. Weiterer Treiber waren Produktneuanläufe, etwa bei Scheinwerfern mit komplexer LED-Technologie sowie Elektroniksysteme und -komponenten für Energiemanagement, Fahrerassistenz und elektrische Lenkungen. Das Segmentergebnis stieg um 52 Millionen auf 185 Millionen Euro, was einer EBIT-Marge von 8,2 Prozent entspricht.

Herausforderndes Marktumfeld für die Segmente Aftermarket und Special Applications

Im Segment Aftermarket ging der Umsatz im ersten Halbjahr um drei Prozent auf 578 Millionen Euro zurück (Vorjahreszeitraum: 593 Millionen Euro). Das operative Ergebnis sank auf 33 Millionen Euro (Vorjahrjahreszeitraum: 40 Millionen Euro). Grund waren eine schwache saisonale Nachfrage und die fortschreitende Konsolidierung von Großhandelskunden in Europa, insbesondere in Deutschland. Im Segment Special Applications hat eine schwache Nachfrage im Agrarsektor infolge der Ukrainekrise maßgeblich zu einem Umsatzrückgang von 11 Prozent auf 152 Millionen Euro geführt (Vorjahreszeitraum: 170 Millionen Euro). Das Segmentergebnis reduzierte sich somit auf 9 Millionen Euro (Vorjahrjahreszeitraum: 14 Millionen Euro).

Stärkung der soliden Finanzstruktur durch Erlöse aus erfolgreichem Börsengang

Mit den Netto-Erlösen aus dem Börsengang im November 2014 von 272 Millionen Euro stärkt HELLA die Finanzstruktur, um den internationalen Wachstumskurs weiter auszubauen. Im ersten Halbjahr konnten die Finanzverbindlichkeiten des Unternehmens um 168 Millionen Euro weiter reduziert werden. Mit einem Verhältnis von Nettofinanzschulden zum EBITDA von 0,4 ist HELLA sehr solide finanziert und unverändert im Investmentgradebereich positioniert. Die Eigenkapitalquote betrug zum Berichtsstichtag 30. November 2014 inklusive des hohen Bestands an liquiden Mitteln 36 Prozent.

Erfolgreicher Abschluss des ersten Halbjahres stützt Wachstumsperspektive

HELLA bestätigt die Prognose für das laufende Geschäftsjahr 2014/2015 und strebt weiterhin Zuwächse bei Umsatz und bereinigtem Ergebnis auf Konzernebene im mittleren einstelligen Prozentbereich an.

Über weitere Details zur Unternehmensstrategie und die Aktivitäten in den einzelnen Geschäftssegmenten informiert der Halbjahresfinanzbericht 2014/2015. Dieser ist ab sofort auf der Website der HELLA KGaA & Hueck Co. unter Investor Relations als Download verfügbar.

Ausgewählte Finanzkennzahlen aus dem Finanzbericht zum 1. Halbjahr 2014/2015

(Angaben in Millionen Euro)

2014/2015 2013/2014 Veränderung

Umsatzerlöse 2.826 2.664 +6%

Ergebnis vor Zinsen und Steuern (EBIT) 221 171 +29%

Eigenkapitalquote 36,0% 31,7% +4,3pp

Hinweis:

Diesen Text sowie passendes Bildmaterial finden Sie auch in unserer Pressedatenbank unter:

www.hella.de/presse

HELLA KGaA Hueck & Co., Lippstadt: HELLA ist ein global aufgestelltes, börsennotiertes Familienunternehmen mit über 30.000 Beschäftigten an mehr als 100 Standorten in über 35 Ländern. Der HELLA Konzern entwickelt und fertigt für die Automobilindustrie Komponenten und Systeme der Lichttechnik und Elektronik und verfügt weiterhin über eine der größten Handelsorganisationen für Kfz-Teile, Zubehör, Diagnose und Serviceleistungen in Europa. In Joint-Venture-Unternehmen entstehen zudem komplette Fahrzeugmodule, Klimasysteme und Bordnetze. Mit über 5.800 Beschäftigen in Forschung und Entwicklung zählt HELLA zu den wesentlichen Innovationstreibern im Markt. Darüber hinaus gehört der HELLA Konzern mit einem Umsatz von rund 5,3 Milliarden Euro im Geschäftsjahr 2013/2014 zu den Top 50 der weltweiten Automobilzulieferer sowie zu den 100 größten deutschen Industrieunternehmen.

Weitere Informationen erhalten Sie von:

Dr. Markus Richter

Unternehmenssprecher

HELLA KGaA Hueck & Co.

Rixbecker Straße 75

59552 Lippstadt

Deutschland

Tel.: +49 (0)2941 38-7545

Fax: +49 (0)2941 38-477545

Markus.Richter@hella.com

www.hella.com

09.01.2015 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

Sprache: Deutsch

Unternehmen: HELLA KGaA Hueck & Co.

Rixbecker Str. 75

59552 Lippstadt

Deutschland

Telefon: +49 (0)2941 38-7125

Fax: +49 (0)2941 38-6647

E-Mail: Investor.Relations@hella.com

Internet: www.hella.de/ir

ISIN: DE000A13SX22

WKN: A13SX2

Börsen: Regulierter Markt in Frankfurt (Prime Standard), München, Stuttgart; Freiverkehr in Berlin, Düsseldorf; Luxemburg

Ende der Mitteilung DGAP News-Service

311327 09.01.2015

Halbjahresergebnisse 2014/2015: HELLA steigert Umsatz und Ergebnis

HELLA KGaA Hueck & Co. / Schlagwort(e): Halbjahresergebnis

09.01.2015 / 08:48

Halbjahresergebnisse 2014/2015:

HELLA steigert Umsatz und Ergebnis

- Umsatz wächst im Vergleich zum Vorjahreszeitraum um 6 Prozent auf rund 2,83 Milliarden Euro

- Ergebnis vor Zinsen und Steuern (EBIT) steigt um 29 Prozent auf 221 Millionen Euro

- Eigenkapitalquote auf 36 Prozent verbessert

- Prognose für Umsatz- und Ergebnissteigerung für Geschäftsjahr bestätigt

Lippstadt, 09. Januar 2015. Die HELLA KGaA Hueck & Co., einer der weltweit führenden Automobilzulieferer für Licht und Elektronik, hat im zweiten Quartal des laufenden Geschäftsjahres 2014/2015 den Wachstumskurs erfolgreich fortgesetzt und gegenüber dem ersten Quartal weiter beschleunigt. In den ersten sechs Monaten des laufenden Geschäftsjahres hat das Unternehmen einen konzernweiten Umsatz von rund 2,83 Milliarden Euro erwirtschaftet und liegt somit rund sechs Prozent über dem Vorjahreszeitraum (2,66 Milliarden Euro). Damit ist HELLA deutlich stärker als der weltweite Automobilmarkt gewachsen. Weiterhin konnte im ersten Halbjahr das operative Ergebnis (EBIT) überproportional um rund 29 Prozent auf 221 Millionen Euro (Vorjahreszeitraum: 171 Millionen Euro) gesteigert werden. Das entspricht einer EBIT-Marge von 7,8 Prozent (Vorjahreszeitraum: 6,4 Prozent). Bereinigt um Aufwendungen für ein freiwilliges Altersteilzeit- und Abfindungsprogramm wuchs das operative Ergebnis um rund 21 Prozent auf 227 Millionen Euro. Dies entspricht einer bereinigten EBIT-Marge von 8,0 Prozent (Vorjahreszeitraum: 7,1 Prozent). Der positive Margentrend wurde damit auch im zweiten Quartal erfolgreich fortgesetzt.

Wesentlicher Treiber für das Wachstum war das Segment Automotive. Hier konnte HELLA insbesondere aufgrund technologisch führender Produkte wie Scheinwerfer mit komplexer LED-Technologie sowie Elektroniklösungen für Energiemanagement, Fahrerassistenz und elektrische Lenkungen wachsen. Zugleich hat das Unternehmen von seiner internationalen Präsenz sowie der starken Position im Premiumsegment profitiert. Konzernweit hat das Wachstum im Segment Automotive die schwache Marktentwicklung in den Geschäftssegmenten Aftermarket und Special Applications überkompensiert.

"Das Automotive-Segment hat sich im ersten Halbjahr sehr positiv entwickelt", sagt Dr. Rolf Breidenbach, Vorsitzender der Geschäftsführung. "Mit unseren innovativen Produkten und unserem weltweiten Netzwerk besetzen wir globale Megatrends und wachsen auf attraktiven Märkten. Die weitere Verbesserung unserer Ergebnismarge zeigt, wie leistungsstark unsere internationale Organisation ist."

Die Verbesserung der Margensituation ist insbesondere auf Skaleneffekte, einen vorteilhaften Produktmix sowie die weitere Steigerung der operativen Leistungsfähigkeit im internationalen Netzwerk, schwerpunktmäßig im Automotive-Segment, zurückzuführen.

Geschäftssegment Automotive mit starkem Wachstum

Das Segment Automotive hat sich im ersten Halbjahr stark entwickelt und ein Umsatzplus von acht Prozent auf 2,3 Milliarden Euro verzeichnet (Vorjahreszeitraum: 2,1 Milliarden Euro). Das externe Wachstum des Segments (ohne Intersegmentumsatz) betrug 10 Prozent. Positiv wirkte sich insbesondere die regionale Aufstellung in den Wachstumsmärkten Nordamerika (NAFTA) sowie China aus. Weiterer Treiber waren Produktneuanläufe, etwa bei Scheinwerfern mit komplexer LED-Technologie sowie Elektroniksysteme und -komponenten für Energiemanagement, Fahrerassistenz und elektrische Lenkungen. Das Segmentergebnis stieg um 52 Millionen auf 185 Millionen Euro, was einer EBIT-Marge von 8,2 Prozent entspricht.

Herausforderndes Marktumfeld für die Segmente Aftermarket und Special Applications

Im Segment Aftermarket ging der Umsatz im ersten Halbjahr um drei Prozent auf 578 Millionen Euro zurück (Vorjahreszeitraum: 593 Millionen Euro). Das operative Ergebnis sank auf 33 Millionen Euro (Vorjahrjahreszeitraum: 40 Millionen Euro). Grund waren eine schwache saisonale Nachfrage und die fortschreitende Konsolidierung von Großhandelskunden in Europa, insbesondere in Deutschland. Im Segment Special Applications hat eine schwache Nachfrage im Agrarsektor infolge der Ukrainekrise maßgeblich zu einem Umsatzrückgang von 11 Prozent auf 152 Millionen Euro geführt (Vorjahreszeitraum: 170 Millionen Euro). Das Segmentergebnis reduzierte sich somit auf 9 Millionen Euro (Vorjahrjahreszeitraum: 14 Millionen Euro).

Stärkung der soliden Finanzstruktur durch Erlöse aus erfolgreichem Börsengang

Mit den Netto-Erlösen aus dem Börsengang im November 2014 von 272 Millionen Euro stärkt HELLA die Finanzstruktur, um den internationalen Wachstumskurs weiter auszubauen. Im ersten Halbjahr konnten die Finanzverbindlichkeiten des Unternehmens um 168 Millionen Euro weiter reduziert werden. Mit einem Verhältnis von Nettofinanzschulden zum EBITDA von 0,4 ist HELLA sehr solide finanziert und unverändert im Investmentgradebereich positioniert. Die Eigenkapitalquote betrug zum Berichtsstichtag 30. November 2014 inklusive des hohen Bestands an liquiden Mitteln 36 Prozent.

Erfolgreicher Abschluss des ersten Halbjahres stützt Wachstumsperspektive

HELLA bestätigt die Prognose für das laufende Geschäftsjahr 2014/2015 und strebt weiterhin Zuwächse bei Umsatz und bereinigtem Ergebnis auf Konzernebene im mittleren einstelligen Prozentbereich an.

Über weitere Details zur Unternehmensstrategie und die Aktivitäten in den einzelnen Geschäftssegmenten informiert der Halbjahresfinanzbericht 2014/2015. Dieser ist ab sofort auf der Website der HELLA KGaA & Hueck Co. unter Investor Relations als Download verfügbar.

Ausgewählte Finanzkennzahlen aus dem Finanzbericht zum 1. Halbjahr 2014/2015

(Angaben in Millionen Euro)

2014/2015 2013/2014 Veränderung

Umsatzerlöse 2.826 2.664 +6%

Ergebnis vor Zinsen und Steuern (EBIT) 221 171 +29%

Eigenkapitalquote 36,0% 31,7% +4,3pp

Hinweis:

Diesen Text sowie passendes Bildmaterial finden Sie auch in unserer Pressedatenbank unter:

www.hella.de/presse

HELLA KGaA Hueck & Co., Lippstadt: HELLA ist ein global aufgestelltes, börsennotiertes Familienunternehmen mit über 30.000 Beschäftigten an mehr als 100 Standorten in über 35 Ländern. Der HELLA Konzern entwickelt und fertigt für die Automobilindustrie Komponenten und Systeme der Lichttechnik und Elektronik und verfügt weiterhin über eine der größten Handelsorganisationen für Kfz-Teile, Zubehör, Diagnose und Serviceleistungen in Europa. In Joint-Venture-Unternehmen entstehen zudem komplette Fahrzeugmodule, Klimasysteme und Bordnetze. Mit über 5.800 Beschäftigen in Forschung und Entwicklung zählt HELLA zu den wesentlichen Innovationstreibern im Markt. Darüber hinaus gehört der HELLA Konzern mit einem Umsatz von rund 5,3 Milliarden Euro im Geschäftsjahr 2013/2014 zu den Top 50 der weltweiten Automobilzulieferer sowie zu den 100 größten deutschen Industrieunternehmen.

Weitere Informationen erhalten Sie von:

Dr. Markus Richter

Unternehmenssprecher

HELLA KGaA Hueck & Co.

Rixbecker Straße 75

59552 Lippstadt

Deutschland

Tel.: +49 (0)2941 38-7545

Fax: +49 (0)2941 38-477545

Markus.Richter@hella.com

www.hella.com

09.01.2015 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

Sprache: Deutsch

Unternehmen: HELLA KGaA Hueck & Co.

Rixbecker Str. 75

59552 Lippstadt

Deutschland

Telefon: +49 (0)2941 38-7125

Fax: +49 (0)2941 38-6647

E-Mail: Investor.Relations@hella.com

Internet: www.hella.de/ir

ISIN: DE000A13SX22

WKN: A13SX2

Börsen: Regulierter Markt in Frankfurt (Prime Standard), München, Stuttgart; Freiverkehr in Berlin, Düsseldorf; Luxemburg

Ende der Mitteilung DGAP News-Service

311327 09.01.2015

Hier gibt es ja gar keine Diskussion zu Für und Wieder Aktienkauf...

Überlege jetzt nach den Zahlen einzusteigen, bisher hat sich noch keine klare Tendenz ausgebildet, oft geht es dann urplötzlich steil rauf oder steil runter. Die Ergebnisse waren ja nur in Teilen topp, in anderen Bereichen eher erschreckend schwach...

Überlege jetzt nach den Zahlen einzusteigen, bisher hat sich noch keine klare Tendenz ausgebildet, oft geht es dann urplötzlich steil rauf oder steil runter. Die Ergebnisse waren ja nur in Teilen topp, in anderen Bereichen eher erschreckend schwach...

insgesamt waren die zahlen top, deutlich über konsenserwartung, wobei man wohl jetzt schon erkennen kann das hella recht clever die erwartungen auf niedrigem niveau gehalten hat um nun überzeugende daten darstellen zu können!

Special Applications und Aftermarket sind die beiden kleinsten bereiche, denke das sind die von dir angesprochenen "erschreckend schwachen" ergebnisse

a) sind die ergebnisse fürs gesamtbild wenig entscheidend und zumindest SA logisch da der landmaschinenbereich aktuell schwächelt...schau zb Deere

b) aftermarket ist ja eher der bereich der dann stabilisiert wenn das neugeschäft schwächelt von daher sehe ich dort keine grössere problematik die auf dauer belasten sollte

insgesamt zeigt die Margenentwicklung deutlich in die richtige richtung....immerhin war Q2 das stärkste des vergangenen GJ....aktuell bewegt man sich richtung 2.80 - 3 €, davon war beim IPO nicht auszugehen

aktuell halte ich den bereich von 40€ als durchaus faires Kursziel

Special Applications und Aftermarket sind die beiden kleinsten bereiche, denke das sind die von dir angesprochenen "erschreckend schwachen" ergebnisse

a) sind die ergebnisse fürs gesamtbild wenig entscheidend und zumindest SA logisch da der landmaschinenbereich aktuell schwächelt...schau zb Deere

b) aftermarket ist ja eher der bereich der dann stabilisiert wenn das neugeschäft schwächelt von daher sehe ich dort keine grössere problematik die auf dauer belasten sollte

insgesamt zeigt die Margenentwicklung deutlich in die richtige richtung....immerhin war Q2 das stärkste des vergangenen GJ....aktuell bewegt man sich richtung 2.80 - 3 €, davon war beim IPO nicht auszugehen

aktuell halte ich den bereich von 40€ als durchaus faires Kursziel

Ab Montag ersetzt hella Catoil im SDAX

Muss sagen ich spekuliere mittlerweile schon wieder auszusteigen. Wollte eigentlich langfristig investiert bleiben aber 38 % Kursgewinn habe ich nicht erwartet :O

Wo seht ihr das Kursziel mittelfristig?

Wo seht ihr das Kursziel mittelfristig?

es gibt ja ein paar Kursziele von analystenseite die bei ca 45€ stehen, meine persönliche einschätzung lag ja bei ca 40€ als fairer wert, wobei märkte ja durchaus neigen zu übertreiben...

hätte auch nicht gedacht das die 40 innerhalb einer woche erreicht werden, von daher würde ich aktuell mal gewinne laufen lassen...die aktie ist nachgefragt, es werden kaum stücke abgegeben, das wird sich etwa ab Mai ändern wenn die familie nochmal einige stücke in den markt geben kann

dann aber auch bedenken das jeder verkauf den streubesitz erhöht und somit dazu beiträgt schon im September in den MDAX zu stürmen, gegenüber dem SDAX ja vielfach mehr beachtet, das sollte den Kurs weiter positiv befeuern

der newsflow sollte weiterhin positiv bleiben, q3 sollte nicht enttäuschen und die ein oder andere kleine bis mittlere aquisition zur portfoliodiversifikation steht auch an

aktuell gibts genau 4 Analystenprognosen, auch von daher könnte noch unterstützung "drohen" denn die meisten analysieren ja "the trend is your friend" Euro/Dollar sowie einsparungen im energiekostenbereich sind zudem hilfreich von daher ergibt sich insgesamt schon einiges an KursPhantasie für die nächsten monate...immer natürlich vorausgesetzt das der gesamtmarkt nicht einbricht

hätte auch nicht gedacht das die 40 innerhalb einer woche erreicht werden, von daher würde ich aktuell mal gewinne laufen lassen...die aktie ist nachgefragt, es werden kaum stücke abgegeben, das wird sich etwa ab Mai ändern wenn die familie nochmal einige stücke in den markt geben kann

dann aber auch bedenken das jeder verkauf den streubesitz erhöht und somit dazu beiträgt schon im September in den MDAX zu stürmen, gegenüber dem SDAX ja vielfach mehr beachtet, das sollte den Kurs weiter positiv befeuern

der newsflow sollte weiterhin positiv bleiben, q3 sollte nicht enttäuschen und die ein oder andere kleine bis mittlere aquisition zur portfoliodiversifikation steht auch an

aktuell gibts genau 4 Analystenprognosen, auch von daher könnte noch unterstützung "drohen" denn die meisten analysieren ja "the trend is your friend" Euro/Dollar sowie einsparungen im energiekostenbereich sind zudem hilfreich von daher ergibt sich insgesamt schon einiges an KursPhantasie für die nächsten monate...immer natürlich vorausgesetzt das der gesamtmarkt nicht einbricht

na gut muss sagen momentan ist aus unternehmerischer Seite wirklich nichts negatives zu erwarten. Bleibe mal vorerst bis 43-45 investiert. Die deftigen Wachstumsprognosen stimmen schon positiv...

Ich bin vor kurzem bei Evonik raus und habe in Hella investiert.

Bisher eine sehr gute Entscheidung.

Auch das Unternehmen selbst, hat klar definierte Wachstumziele was mich sehr begeistert.

Für mich persönlich ist Hella eine ganz klare langfristige Anlage.

Rücksetzer werden zum Positionsaufbau genutzt.

Unternehmen / 19.01.2015

HELLA stärkt Engagement im nordeuropäischen GroßhandelAnteil an FTZ auf 79 Prozent aufgestockt

Lippstadt, 19. Januar 2015. Die HELLA KGaA Hueck & Co., die neben einem führenden Automobilzulieferergeschäft über eine der größten Handelsorganisationen für Kfz-Teile, Großhandel und Werkstattausrüstung in Europa verfügt, hat ihren Anteil an dem dänischen Großhändler FTZ um 8 Prozent auf 79 Prozent ausgebaut. Das Unternehmen ist mit 255 Millionen Euro Umsatz (GJ 2013/14) mit großem Abstand Marktführer in Dänemark und Teil des HELLA Großhandelsverbunds Nordic Forum.

„Die Erhöhung der Beteiligung bei der FTZ zeigt die große Bedeutung, die das Großhandelsgeschäft für den HELLA Aftermarket hat“, sagt Carsten Albrecht, Mitglied der Geschäftsführung Aftermarket, Special OE und Industries. „Mit dem Full-Service-Angebot für Werkstätten mit Sortimentsbildung, Logistik, Ausstattung und Online-Angeboten ist FTZ Vorreiter für den integrierten Großhandel. Unser Ziel ist, das erfolgreiche Konzept künftig auch auf weitere Märkte in Nord- und Osteuropa zu übertragen und deutlich zu wachsen.“

Aktuell erwirtschaftet das Nordic Forum mit 2.500 Mitarbeitern in Nordeuropa – insbesondere Dänemark, Norwegen und Polen – einen Umsatz von rund 500 Millionen Euro. Das erprobte Geschäftsmodell bietet HELLA attraktive Anknüpfungspunkte für weiteres Wachstum in Europa. Neben der Erschließung neuer Märkte prüft HELLA hierzu auch den Ausbau der eCommerce-Aktivitäten.

Bisher eine sehr gute Entscheidung.

Auch das Unternehmen selbst, hat klar definierte Wachstumziele was mich sehr begeistert.

Für mich persönlich ist Hella eine ganz klare langfristige Anlage.

Rücksetzer werden zum Positionsaufbau genutzt.

Unternehmen / 19.01.2015

HELLA stärkt Engagement im nordeuropäischen GroßhandelAnteil an FTZ auf 79 Prozent aufgestockt

Lippstadt, 19. Januar 2015. Die HELLA KGaA Hueck & Co., die neben einem führenden Automobilzulieferergeschäft über eine der größten Handelsorganisationen für Kfz-Teile, Großhandel und Werkstattausrüstung in Europa verfügt, hat ihren Anteil an dem dänischen Großhändler FTZ um 8 Prozent auf 79 Prozent ausgebaut. Das Unternehmen ist mit 255 Millionen Euro Umsatz (GJ 2013/14) mit großem Abstand Marktführer in Dänemark und Teil des HELLA Großhandelsverbunds Nordic Forum.

„Die Erhöhung der Beteiligung bei der FTZ zeigt die große Bedeutung, die das Großhandelsgeschäft für den HELLA Aftermarket hat“, sagt Carsten Albrecht, Mitglied der Geschäftsführung Aftermarket, Special OE und Industries. „Mit dem Full-Service-Angebot für Werkstätten mit Sortimentsbildung, Logistik, Ausstattung und Online-Angeboten ist FTZ Vorreiter für den integrierten Großhandel. Unser Ziel ist, das erfolgreiche Konzept künftig auch auf weitere Märkte in Nord- und Osteuropa zu übertragen und deutlich zu wachsen.“

Aktuell erwirtschaftet das Nordic Forum mit 2.500 Mitarbeitern in Nordeuropa – insbesondere Dänemark, Norwegen und Polen – einen Umsatz von rund 500 Millionen Euro. Das erprobte Geschäftsmodell bietet HELLA attraktive Anknüpfungspunkte für weiteres Wachstum in Europa. Neben der Erschließung neuer Märkte prüft HELLA hierzu auch den Ausbau der eCommerce-Aktivitäten.

Antwort auf Beitrag Nr.: 48.834.218 von Evonik_Fan am 21.01.15 09:19:56gestern und heute wurden Insiderkäufe gemeldet...

Antwort auf Beitrag Nr.: 48.867.260 von Muckelius am 23.01.15 16:59:48http://www.finanznachrichten.de/nachrichten-aktien/hella-kga…

Antwort auf Beitrag Nr.: 48.868.118 von Evonik_Fan am 23.01.15 18:05:15es wurden weitere Insiderkäufe gemeldet.

Zudem:

26.01.2015 | 15:28

Citigroup hebt Ziel für Hella auf 50 Euro - 'Buy'

Die US-Bank Citigroup hat das Kursziel für Hella von 44 auf 50 Euro angehoben und die Einstufung auf "Buy" belassen. Die Bewertung basiere nun auf seinen Schätzungen bis inklusive 2016, schrieb Analyst Philip Watkins in einer Studie vom Montag. Hella wie auch andere Autozulieferer entwickelten sich weiterhin gut, auch weil die Investoren sie als Unternehmen mit gut vorhersagbarem Wachstum betrachteten. Zudem profitiere Europas Autosektor derzeit von wichtigen Konjunkturtrends wie dem gesunkenen Ölpreis, positiven Wechselkurseffekten und einem freundlichen Zinsumfeld. Die weitere geldpolitische Lockerung der Europäischen Zentralbank begünstige zusätzlich./ajx/ck

AFA0073 2015-01-26/15:24

ISIN: DE000A13SX22

Zudem:

26.01.2015 | 15:28

Citigroup hebt Ziel für Hella auf 50 Euro - 'Buy'

Die US-Bank Citigroup hat das Kursziel für Hella von 44 auf 50 Euro angehoben und die Einstufung auf "Buy" belassen. Die Bewertung basiere nun auf seinen Schätzungen bis inklusive 2016, schrieb Analyst Philip Watkins in einer Studie vom Montag. Hella wie auch andere Autozulieferer entwickelten sich weiterhin gut, auch weil die Investoren sie als Unternehmen mit gut vorhersagbarem Wachstum betrachteten. Zudem profitiere Europas Autosektor derzeit von wichtigen Konjunkturtrends wie dem gesunkenen Ölpreis, positiven Wechselkurseffekten und einem freundlichen Zinsumfeld. Die weitere geldpolitische Lockerung der Europäischen Zentralbank begünstige zusätzlich./ajx/ck

AFA0073 2015-01-26/15:24

ISIN: DE000A13SX22

Antwort auf Beitrag Nr.: 48.888.833 von Muckelius am 26.01.15 18:57:29von gestern

SDAX

1-Jahres-Chart

HELLA KGAA HUECK & CO Chart 1 Jahr

1-Woche-Intraday-Chart

HELLA KGAA HUECK & CO 1-Woche-Intraday-Chart

Realtime Geld Brief Zeit

40,10

40,29

18:01

40,175

40,374

18:02

10.02.2015 | 17:04

(68 Leser)

Schrift ändern:

(0 Bewertungen)

dpa-AFX·Mehr Nachrichten von dpa-AFX

DGAP-DD: HELLA KGaA Hueck & Co. (deutsch)

DGAP-DD: HELLA KGaA Hueck & Co. deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

Angaben zum Mitteilungspflichtigen Name: Albrecht Vorname: Carsten Firma: Hella KGaA Hueck & Co.

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie ISIN/WKN des Finanzinstruments: DE000A13SX22 Geschäftsart: Kauf Datum: 09.02.2015 Kurs/Preis: 38,87 Währung: EUR Stückzahl: 500 Gesamtvolumen: 19435,00 Ort: Frankfurt

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: HELLA KGaA Hueck & Co. Rixbecker Str. 75 59552 Lippstadt Deutschland ISIN: DE000A13SX22 WKN: A13SX2

Ende der Directors' Dealings-Mitteilung (c) DGAP 10.02.2015

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

ID 20563

ISIN DE000A13SX22

AXC0209 2015-02-10/17:04

© 2015 dpa-AFX

SDAX

1-Jahres-Chart

HELLA KGAA HUECK & CO Chart 1 Jahr

1-Woche-Intraday-Chart

HELLA KGAA HUECK & CO 1-Woche-Intraday-Chart

Realtime Geld Brief Zeit

40,10

40,29

18:01

40,175

40,374

18:02

10.02.2015 | 17:04

(68 Leser)

Schrift ändern:

(0 Bewertungen)

dpa-AFX·Mehr Nachrichten von dpa-AFX

DGAP-DD: HELLA KGaA Hueck & Co. (deutsch)

DGAP-DD: HELLA KGaA Hueck & Co. deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

Angaben zum Mitteilungspflichtigen Name: Albrecht Vorname: Carsten Firma: Hella KGaA Hueck & Co.

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Inhaberaktie ISIN/WKN des Finanzinstruments: DE000A13SX22 Geschäftsart: Kauf Datum: 09.02.2015 Kurs/Preis: 38,87 Währung: EUR Stückzahl: 500 Gesamtvolumen: 19435,00 Ort: Frankfurt

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: HELLA KGaA Hueck & Co. Rixbecker Str. 75 59552 Lippstadt Deutschland ISIN: DE000A13SX22 WKN: A13SX2

Ende der Directors' Dealings-Mitteilung (c) DGAP 10.02.2015

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

ID 20563

ISIN DE000A13SX22

AXC0209 2015-02-10/17:04

© 2015 dpa-AFX

Hallo zusammen,

so bin jetzt auch mal eingestiegen und soweit ich hier lesen konnte auch zuversichtlich gute Kurse in den nächsten Monaten zu sehen

Gruß Brocklesnar

so bin jetzt auch mal eingestiegen und soweit ich hier lesen konnte auch zuversichtlich gute Kurse in den nächsten Monaten zu sehen

Gruß Brocklesnar

denke auch, dass es hier sogar zeitnah Richtung 50€ gehen sollte.....

Antwort auf Beitrag Nr.: 49.050.722 von schwochi33 am 12.02.15 14:04:37Könnte aber auch ein Geduldsspielchen werden bis zu den Zahlen am 27.3.

ich kann die ungeduld einiger anleger einfach nicht nachvollziehen, nun hat die aktie seit IPO schon um über 50% zugelegt....das kann ja nun nicht alle paar monate so laufen

dazu kommt das man bei ~40€ im branchenvergleich fair bewertet erscheint, um einen höheren kurs zu rechtfertigen muss das unternehmen nun erstmal weiter liefern, denke aber das man auf dem richtigen weg ist, da man einfach gut positioniert ist in einem wachsenden segment

trotzdem sind die meisten vergleichbaren unternehmen die etwas höher bewertet sind einfach noch deutlich profitabler als hella, mehr als 50€ zu erwarten ist mMn unrealistisch...

Lasst die aktie sich doch in ruhe entwickeln...bisher sind wir doch von rückschlägen verschont gelieben...lieber langsam stetig nach oben als dieses wilde hin und her...

zudem kommt ja im jahresverlauf auch noch eine Dividende dazu, tippe mal so im bereich 80 cent was für die meisten eine rendite von 2,5 -3% bedeutet

gute Zahlen zum q3 sehe ich eher als bestätigung für die bisherige performance ...sollten sie aussergewöhnich gut sein...ok, dann dürfte es die ein oder andere stufe weiter nach oben gehen

dazu kommt das man bei ~40€ im branchenvergleich fair bewertet erscheint, um einen höheren kurs zu rechtfertigen muss das unternehmen nun erstmal weiter liefern, denke aber das man auf dem richtigen weg ist, da man einfach gut positioniert ist in einem wachsenden segment

trotzdem sind die meisten vergleichbaren unternehmen die etwas höher bewertet sind einfach noch deutlich profitabler als hella, mehr als 50€ zu erwarten ist mMn unrealistisch...

Lasst die aktie sich doch in ruhe entwickeln...bisher sind wir doch von rückschlägen verschont gelieben...lieber langsam stetig nach oben als dieses wilde hin und her...

zudem kommt ja im jahresverlauf auch noch eine Dividende dazu, tippe mal so im bereich 80 cent was für die meisten eine rendite von 2,5 -3% bedeutet

gute Zahlen zum q3 sehe ich eher als bestätigung für die bisherige performance ...sollten sie aussergewöhnich gut sein...ok, dann dürfte es die ein oder andere stufe weiter nach oben gehen

ja....aber Geduld ist an der Börse sehr wichtig....wie abstrakto geschrieben hat....die Entwicklung ist mehr als positiv seit IPO

und alles rausgehen... Wert hat unter Umständen immernoch Potential aber 50 % Gewinn hat man wirkich nicht alle Tage  . Allen weiterhin viel Glück.

. Allen weiterhin viel Glück.

. Allen weiterhin viel Glück.

. Allen weiterhin viel Glück.

Antwort auf Beitrag Nr.: 49.128.644 von shareshunter am 20.02.15 13:53:40wasn das für ne taktik? Gewinne begrenzen, verluste laufen lassen? hat den vorteil das es nicht mehr weniger als 50% werden...nachteilig ist aber das es auf keinen fall mehr werden ausserdem tu ich mich echt schwer alternativen mit ähnlichem ChanceRiskioprofil zu finden

ausserdem tu ich mich echt schwer alternativen mit ähnlichem ChanceRiskioprofil zu finden

ne im ernst, muss ja jeder selbst entscheiden was er seiner anlage noch zutraut, aber aktuell würde ich kein stück aus der hand geben, der newsflow bleibt gut, in 5 wochen kommen zahlen zu q3...erwarte keine grossen überraschungen, dennoch dürften einige analysten bemerken das ihre schätzungen eher zu konservativ sind

im Unternehmen wird bilanztechnisch genau jetzt auch auf keinen fall gebremst, da man weiss das einige altaktionaere verkaufen wollen, das hört sich jetzt doof an, denke auch nicht an iwelche krummen dinge sondern einfach nur das man aktuell noch ein klein bischen mehr auf die "optik achtet"

...desweiteren find ich die aktuell 5 analystenschätzungen für diese Marktkapitalisierungskategorie sehr dünn...auch von daher kann durchaus noch einiges kommen...spätestens nach den folgenden zahlen

Zusätzlich bleibt die MDAX Aufstiegsphantasie im markt...auch wenns noch bis september dauert

Bisher sind erst recht wenige modelle auf LED umgestellt, da schlummert für die nächsten jahre noch einiges an potenzial

und was mir in den letzten monaten aufgefallen ist...LED Beleuchtungen im öffentlichen bereich...ob Strassenlaternen, Firmengrundstücke, Parks ...lässt sich endlos fortsetzen...auch in diesem bereich wird sich in den nächsten jahren einiges ändern/verbessern und Hella wird auch davon profitieren und das schöne ist

fernab jeglicher automobilkonjunktur....

nunja...und aktuell mit QE läuft ja eh alles ob berechtigt oder nicht...auch da wird demnächst auffallen das einige werte am absoluten limit angekommen sind...da habe ich für hella schon noch mehr hoffnung da man ME nicht von einer überbewertung ausgehen kann mit den genannten triggern für die nächste zeit...

ich jedenfalls bleibe (verhalten) optimistisch im allgemeinen und für Hella im speziellen

ausserdem tu ich mich echt schwer alternativen mit ähnlichem ChanceRiskioprofil zu finden

ausserdem tu ich mich echt schwer alternativen mit ähnlichem ChanceRiskioprofil zu findenne im ernst, muss ja jeder selbst entscheiden was er seiner anlage noch zutraut, aber aktuell würde ich kein stück aus der hand geben, der newsflow bleibt gut, in 5 wochen kommen zahlen zu q3...erwarte keine grossen überraschungen, dennoch dürften einige analysten bemerken das ihre schätzungen eher zu konservativ sind

im Unternehmen wird bilanztechnisch genau jetzt auch auf keinen fall gebremst, da man weiss das einige altaktionaere verkaufen wollen, das hört sich jetzt doof an, denke auch nicht an iwelche krummen dinge sondern einfach nur das man aktuell noch ein klein bischen mehr auf die "optik achtet"

...desweiteren find ich die aktuell 5 analystenschätzungen für diese Marktkapitalisierungskategorie sehr dünn...auch von daher kann durchaus noch einiges kommen...spätestens nach den folgenden zahlen

Zusätzlich bleibt die MDAX Aufstiegsphantasie im markt...auch wenns noch bis september dauert

Bisher sind erst recht wenige modelle auf LED umgestellt, da schlummert für die nächsten jahre noch einiges an potenzial

und was mir in den letzten monaten aufgefallen ist...LED Beleuchtungen im öffentlichen bereich...ob Strassenlaternen, Firmengrundstücke, Parks ...lässt sich endlos fortsetzen...auch in diesem bereich wird sich in den nächsten jahren einiges ändern/verbessern und Hella wird auch davon profitieren und das schöne ist

fernab jeglicher automobilkonjunktur....

nunja...und aktuell mit QE läuft ja eh alles ob berechtigt oder nicht...auch da wird demnächst auffallen das einige werte am absoluten limit angekommen sind...da habe ich für hella schon noch mehr hoffnung da man ME nicht von einer überbewertung ausgehen kann mit den genannten triggern für die nächste zeit...

ich jedenfalls bleibe (verhalten) optimistisch im allgemeinen und für Hella im speziellen

hella was für eine Chance Aktionär raus und ich rein...

Antwort auf Beitrag Nr.: 49.182.380 von schwochi33 am 26.02.15 13:11:16Credit Suisse startet Hella mit 'Outperform' - Ziel 52 Euro

Die Schweizer Bank Credit Suisse hat Hella mit "Outperform" und einem Kursziel von 52 Euro in die Bewertung aufgenommen. Der Autozulieferer könne aus eigener Kraft Marge und Cashflow steigern, schrieben die Analysten in einer am Dienstag veröffentlichten Studie. Dies dürfte die Aktie aufwerten lassen./ajx/gl

AFA0008 2015-03-03/09:59

ISIN: DE000A13SX22

© 2015 APA-dpa-AFX-Analyser

Die Schweizer Bank Credit Suisse hat Hella mit "Outperform" und einem Kursziel von 52 Euro in die Bewertung aufgenommen. Der Autozulieferer könne aus eigener Kraft Marge und Cashflow steigern, schrieben die Analysten in einer am Dienstag veröffentlichten Studie. Dies dürfte die Aktie aufwerten lassen./ajx/gl

AFA0008 2015-03-03/09:59

ISIN: DE000A13SX22

© 2015 APA-dpa-AFX-Analyser

Antwort auf Beitrag Nr.: 49.228.496 von Muckelius am 03.03.15 16:58:31hält sich auch super in dem Unfeld heute

Antwort auf Beitrag Nr.: 49.230.560 von Bunte17 am 03.03.15 19:56:58Läuft wie ein Uhrwerk!

Antwort auf Beitrag Nr.: 49.247.537 von Evonik_Fan am 05.03.15 12:48:29Bin soeben raus. Ich freue mich über den Gewinn und wünsche euch noch viel Erfolg.

Gewinn ist Gewinn.

Werde irgendwann wieder einsteigen.

Gewinn ist Gewinn.

Werde irgendwann wieder einsteigen.

Antwort auf Beitrag Nr.: 49.258.847 von Evonik_Fan am 06.03.15 11:58:22Kursziel von Lampe jetzt bei 55 Euro

http://www.finanznachrichten.de/nachrichten-2015-03/33144542…

http://www.finanznachrichten.de/nachrichten-2015-03/33144542…

Antwort auf Beitrag Nr.: 49.374.830 von Muckelius am 19.03.15 16:37:02Da zeigt sich beim Kurs von Hella, dass Analysten manchmal doch zu etwas nütze sind.

Ich werde mir die Zahlen Ende nächster Woche erst mal anschauen. Ggf. halte ich ein paar Euros bereit, falls es im Mai nach Ablauf der Lock-Up-Frist noch mal zu einem guten Einstiegs- resp. Aufstockkurs kommt.

Grüße

Linkshänder

Ich werde mir die Zahlen Ende nächster Woche erst mal anschauen. Ggf. halte ich ein paar Euros bereit, falls es im Mai nach Ablauf der Lock-Up-Frist noch mal zu einem guten Einstiegs- resp. Aufstockkurs kommt.

Grüße

Linkshänder

Antwort auf Beitrag Nr.: 49.376.369 von linkshaender am 19.03.15 18:58:59Macquarie startet Hella mit 'Outperform' - Ziel 57 Euro

http://www.finanznachrichten.de/nachrichten-2015-03/33167910…

http://www.finanznachrichten.de/nachrichten-2015-03/33167910…

Q3 dürfte die euphorie doch begrenzen, die wachstumsaussichten bleiben gut, leider hat in q3 die Marge nicht wie erhofft mitgehalten, Ebit hatte ich mir um ~20 mio € höher erhofft...nun hat man allerdings in q4 die möglichkeit nochmal zuzulegen da im vorjahr "nur" 77 mio ebit erreicht wurden

das man nach einem schwächeren quartal (Umsatz ok) den ausblick leicht anhebt stimmt abschliessend positiv...könnte mir nun aber vorstellen das die kurse im jahresverlauf durchaus nochmal in bereiche kommen wo es lohnt nachzukaufen

das man nach einem schwächeren quartal (Umsatz ok) den ausblick leicht anhebt stimmt abschliessend positiv...könnte mir nun aber vorstellen das die kurse im jahresverlauf durchaus nochmal in bereiche kommen wo es lohnt nachzukaufen

Na so richtig will man jetzt aber auch mit dem Dax nicht mehr mitziehen? Schade

Gruß Brocki

Gruß Brocki

Antwort auf Beitrag Nr.: 49.539.659 von brocklesnar am 10.04.15 19:17:42

Abwärtstrend?

Na, was ist denn hier los? Bildet sich hier etwa ein Abwärtstrend aus? Was denkt ihr...die Nachricht heute, dass der CFO nicht weiterbeschäftigt wird hat natürlich nicht geholfen...

Antwort auf Beitrag Nr.: 49.665.783 von tom0061 am 28.04.15 21:30:00Hier könnte evtl. das Auslaufen der Lock-Up-Frist und die damit geplante Streuung weiterer Aktien dämpfend wirken. Ich würde ja auch nicht vorher aufstocken.

Antwort auf Beitrag Nr.: 49.665.948 von linkshaender am 28.04.15 21:54:01

Positionen abbauen?

Würdest Du Positionen abbauen? Viel tiefer sollte es nicht gehen, denn derzeit haben wir bereits fast ein 10% Gap zum All time high.

ist doch völlig normal das Hella auch einmal den heftigen anstieg von 28 auf 48€ konsolidieren muss, da sind knapp 10% noch absolut human, denke das man durchaus auch nochmal bis in den bereich um 40€ runterkommen kann in den nächsten wochen, das hat mmn aber mit den fundamental guten aussichten überhaupt nichts zu tun, im gegenteil solche rückschläge sind eher gesund...

das es aktuell nicht ganz so euphorisch weiter nach oben läuft ist aber auch auf die Q3 Zahlen (Marge) zurückzuführen, die waren doch leicht enttäuschend (immerhin waren die erwartungen ja auch mit dem kurs gestiegen)...das kann sich aber im Q4 auch schnell wieder positiv darstellen, mittelfristig dürfte es weiter nach oben gehen, da auch die bewertungen der benchmark allesamt angezogen haben ist hella mittlerweile nicht mehr zu teuer....um 50€ herum hätte ich mich allerdings schon mal gefragt ob der anstieg nicht doch ein wenig übertrieben ist....

vor dem auslaufen der lockup frist habe ich nicht wirklich angst, das wird kurzfristig mal belasten, aber mit jeder tranche die in den Free float geht wird klarer das der MDAX wartet, in den man im september aufrücken wird, und das wird den kurs stützen, immerhin ist das ne andere hausnummer als der sdax den nur wenige fonds stärker berücksichtigen

ich werde dabeibleiben und im bereich 40 nachlegen, sollte die automobilkonjunktur so weiter laufen wird es nicht allzulang dauern das wir dann auch die 50 iwann mal berechtigt erklimmen

das es aktuell nicht ganz so euphorisch weiter nach oben läuft ist aber auch auf die Q3 Zahlen (Marge) zurückzuführen, die waren doch leicht enttäuschend (immerhin waren die erwartungen ja auch mit dem kurs gestiegen)...das kann sich aber im Q4 auch schnell wieder positiv darstellen, mittelfristig dürfte es weiter nach oben gehen, da auch die bewertungen der benchmark allesamt angezogen haben ist hella mittlerweile nicht mehr zu teuer....um 50€ herum hätte ich mich allerdings schon mal gefragt ob der anstieg nicht doch ein wenig übertrieben ist....

vor dem auslaufen der lockup frist habe ich nicht wirklich angst, das wird kurzfristig mal belasten, aber mit jeder tranche die in den Free float geht wird klarer das der MDAX wartet, in den man im september aufrücken wird, und das wird den kurs stützen, immerhin ist das ne andere hausnummer als der sdax den nur wenige fonds stärker berücksichtigen

ich werde dabeibleiben und im bereich 40 nachlegen, sollte die automobilkonjunktur so weiter laufen wird es nicht allzulang dauern das wir dann auch die 50 iwann mal berechtigt erklimmen

Antwort auf Beitrag Nr.: 49.666.368 von tom0061 am 28.04.15 22:55:09Sehe ich genauso wie @abstrakto. Dem ist nichts mehr hinzuzufügen.

Antwort auf Beitrag Nr.: 49.667.070 von abstrakto am 29.04.15 07:04:49Sehe das genauso der Anstieg war schnell und heftig.

Umso wichtiger ist jetzt eine vernünftige Konsolidierung.

Danach wird man schaun was die Konjunktur macht, die Aktien u.s.w.

Bereich 40 € ist ein gutes Ziel.

Umso wichtiger ist jetzt eine vernünftige Konsolidierung.

Danach wird man schaun was die Konjunktur macht, die Aktien u.s.w.

Bereich 40 € ist ein gutes Ziel.

Bin hier gestern 5 minuten vor der adhoc rein...wenn ihr was zum shorten sucht, braucht ihr mich nur zu fragen, in was ich long gegangen bin...immer dasselbe! würg!

Antwort auf Beitrag Nr.: 49.670.307 von Evonik_Fan am 29.04.15 12:35:18

Bereich von 40...

..so, nun sind wir im erweiterten Bereich von 40...so schnell kann das gehen. Nun wird es interessant, ob sich das Ganze morgen stabilisiert. Mein SL liegt bei 40,50...

Antwort auf Beitrag Nr.: 49.675.044 von tom0061 am 29.04.15 19:12:14Ich hoffe ja, dass viele Anleger ihren SL im Bereich um 40 gelegt haben, dann kann ich nämlich bei 38 - 39 nachlegen.

Erholt sich kaum, kommt wohl zum Favoritenwechsel an der Börse. Hella ist erstmal out.

Dazu die Unsicherheit WARUM tatsächlich der CFO-Vertrag gelöst wurde?!

Dazu die Unsicherheit WARUM tatsächlich der CFO-Vertrag gelöst wurde?!

Antwort auf Beitrag Nr.: 49.682.457 von belliora am 30.04.15 13:59:57

Q3 Resultate unter den Erwartungen

CFO nicht verlängert, scheinbar kein Nachfolger

Lock-out Periode abgelaufen

Aufstieg in MDAX mehr als fraglich, Zalando ist besser positioniert

Wirtschaft in USA schwächt sich ab, wird projiziert in weniger Autoverkäufe, Zulieferer können weniger Geschäft erwarten

Ich bleibe erst Mal drin, werde Hella aber kritisch verfolgen und definitiv nicht nachkaufen. Bin signifikant investiert (6-stellig in Wert), die letzten Wochen Hella haben mir das Portfolio ziemlich verhagelt.

Warum auch Hella

Stimm Dir zu, die letzten Monate hat Hella enttäuscht und wird nun abgestraft:Q3 Resultate unter den Erwartungen

CFO nicht verlängert, scheinbar kein Nachfolger

Lock-out Periode abgelaufen

Aufstieg in MDAX mehr als fraglich, Zalando ist besser positioniert

Wirtschaft in USA schwächt sich ab, wird projiziert in weniger Autoverkäufe, Zulieferer können weniger Geschäft erwarten

Ich bleibe erst Mal drin, werde Hella aber kritisch verfolgen und definitiv nicht nachkaufen. Bin signifikant investiert (6-stellig in Wert), die letzten Wochen Hella haben mir das Portfolio ziemlich verhagelt.

Antwort auf Beitrag Nr.: 49.682.457 von belliora am 30.04.15 13:59:57welche unsicherheit sollte es da geben? zu den gründen warum dr Ollig seinen vertrag auslaufen lässt muss man keine info erwarten das geht nämlich ausser ihm persönlich kaum jemanden etwas an, zumal diese mehr als vielschichtig sein können

etwas anderes wäre es wenn er mit sofortiger wirkung von seinem amt zurückgetreten wäre, aber so denke ich ist es eine der ganz normalen dinge in einem unternehmen, desweiteren hat man nun über 1 jahr zeit einen nachfolger zu benennen...da sollte es wenig zeitdruck geben

etwas anderes wäre es wenn er mit sofortiger wirkung von seinem amt zurückgetreten wäre, aber so denke ich ist es eine der ganz normalen dinge in einem unternehmen, desweiteren hat man nun über 1 jahr zeit einen nachfolger zu benennen...da sollte es wenig zeitdruck geben

Antwort auf Beitrag Nr.: 49.683.090 von tom0061 am 30.04.15 15:02:25

wie kommst du eigentlich darauf das ein MDAX aufstieg auch nur ansatzweise etwas mit Zalando zu tun haben könnte?

einzig und allein die MK nach freefloat und der Börsenumsatz entscheiden über eine qualifikation zu diesem index....dafür werden die angekündigten abgaben aus dem familienpool völlig ausreichend sein, von daher ist da nix fraglich, abgabebereitschaft der altaktionäre natürlich vorausgesetzt

Zitat von tom0061: Stimm Dir zu, die letzten Monate hat Hella enttäuscht und wird nun abgestraft:

Q3 Resultate unter den Erwartungen

CFO nicht verlängert, scheinbar kein Nachfolger

Lock-out Periode abgelaufen

Aufstieg in MDAX mehr als fraglich, Zalando ist besser positioniert

Wirtschaft in USA schwächt sich ab, wird projiziert in weniger Autoverkäufe, Zulieferer können weniger Geschäft erwarten

Ich bleibe erst Mal drin, werde Hella aber kritisch verfolgen und definitiv nicht nachkaufen. Bin signifikant investiert (6-stellig in Wert), die letzten Wochen Hella haben mir das Portfolio ziemlich verhagelt.

wie kommst du eigentlich darauf das ein MDAX aufstieg auch nur ansatzweise etwas mit Zalando zu tun haben könnte?

einzig und allein die MK nach freefloat und der Börsenumsatz entscheiden über eine qualifikation zu diesem index....dafür werden die angekündigten abgaben aus dem familienpool völlig ausreichend sein, von daher ist da nix fraglich, abgabebereitschaft der altaktionäre natürlich vorausgesetzt

Antwort auf Beitrag Nr.: 49.710.408 von abstrakto am 05.05.15 12:11:44

Alles natürlich ca-Werte zum heutigen Börsenkurs. Fällt der Hella-Kurs weiter, und steigt Zalando, wird es für Hella sehr eng...

Das waren meine Gedanken. bin offen für input...hoffe natürlich auch auf einen neuen Anstieg, aber die Tendenz zur Zeit ist negativ.

MDAX

Deine Definition der MDAX Kriterien sind natürlich richtig. Wenn man sich die Hella Marktkapitalisierung (4,6 Mrd) im Streubesitz (40%) ansieht, ergibt dies 1,8 Mird. Bei Zalando (6,6 Mrd, 24%) sind dies 1,6 Mrd.Alles natürlich ca-Werte zum heutigen Börsenkurs. Fällt der Hella-Kurs weiter, und steigt Zalando, wird es für Hella sehr eng...

Das waren meine Gedanken. bin offen für input...hoffe natürlich auch auf einen neuen Anstieg, aber die Tendenz zur Zeit ist negativ.

Der Kurs klebt in letzter Zeit zu sehr am DAX, kein Eigenleben mehr. Eigentlich schade.

Antwort auf Beitrag Nr.: 49.726.590 von belliora am 06.05.15 22:43:08von gestern

Goldman startet Hella mit 'Buy' - Ziel 50,50 Euro

http://www.finanznachrichten.de/nachrichten-2015-05/33713303…

Goldman startet Hella mit 'Buy' - Ziel 50,50 Euro

http://www.finanznachrichten.de/nachrichten-2015-05/33713303…

Antwort auf Beitrag Nr.: 49.776.321 von Muckelius am 14.05.15 07:12:56Nichtmal das hilft hier mehr, entwickelt sich so langsam zum Underperformer.

Ich glaube, GS hat das Kursziel nur aus dem Grund ausgegeben, damit weitere Aktien in den Markt gedrückt werden können, ein Trauerspiel zur Zeit.

Antwort auf Beitrag Nr.: 49.783.749 von belliora am 15.05.15 11:35:13

Auch wurde von mehreren Analysten (wie auch von mir schon früher) angemerkt, dass das nicht verlängern des Vertrages des Finanzchefs ohne zugleich eine neue Person zu ernennen den Titel signifikant belastet.

Ich finde es beschämend, dass bei einer so soliden Firma ein schlechtes Informationsmanagement signifikant Wert der Firma zerstört...

Update zum MDAX Aufsteig: Zalando vs Hella

So, nun ist es so weit, zu den Kursen per heute (15.5.), hat Zalando Healla in Bezug auf Eigenkapital im Streubesitz signifikant überholt - siehe mein Beitrag weiter oben.Auch wurde von mehreren Analysten (wie auch von mir schon früher) angemerkt, dass das nicht verlängern des Vertrages des Finanzchefs ohne zugleich eine neue Person zu ernennen den Titel signifikant belastet.

Ich finde es beschämend, dass bei einer so soliden Firma ein schlechtes Informationsmanagement signifikant Wert der Firma zerstört...

nochmal

es gibt kein Zalando vs Hella, selbst wenn Zalando Hella "signifikant überholt" hat könnte man ja durchaus einen der anderen 49 unternehmen aus dem MDAX verdrängen, es sei mal Gerry Weber beispielhaft genannt...desweiteren haben solche zwischenberechnungen monate vor der indexüberprüfung im september wenig sinn, da du den Kurs von Zalando im september mit sicherheit genausowenig kennst wie den von Hella.

wer sagt denn das die aktuelle korrektur bei Hela mit der Personalie ollig zu tun hat?....nur weils zeitlich zufällig in die Konsolidierung passt?....Haben denn andere unternehmen der branche ähnliche personalsituationen? Die sind nämlich ähnlich im kurs zurück gekommen

der automobilbereich ist nunmal sehr zyklisch und konjunktursensibel 2014 dazu toll gelaufen, da stellt der markt schonmal die frage ob das in dem tempo so weiterlaufen kann...