I-D Media - Der neue Thread - 500 Beiträge pro Seite (Seite 4)

eröffnet am 06.04.04 08:10:50 von

neuester Beitrag 06.11.08 21:22:47 von

neuester Beitrag 06.11.08 21:22:47 von

Beiträge: 3.881

ID: 844.411

ID: 844.411

Aufrufe heute: 0

Gesamt: 273.599

Gesamt: 273.599

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 187 | |

| gestern 23:30 | 144 | |

| vor 28 Minuten | 107 | |

| gestern 19:20 | 105 | |

| vor 1 Stunde | 93 | |

| vor 1 Stunde | 86 | |

| gestern 23:07 | 69 | |

| vor 1 Stunde | 69 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.704,42 | -0,18 | 186 | |||

| 2. | 4. | 6,5320 | -2,74 | 81 | |||

| 3. | 14. | 22,210 | -19,73 | 73 | |||

| 4. | 18. | 31,51 | +6,45 | 69 | |||

| 5. | 6. | 10,700 | +1,71 | 66 | |||

| 6. | 10. | 16,750 | +4,69 | 47 | |||

| 7. | 5. | 177,65 | +1,61 | 47 | |||

| 8. | 3. | 4,4000 | -5,17 | 42 |

Ohje Katjuscha

jetzt bin ich hier auch noch drin. Du weisst doch,

ich kann nicht ohne zu leiden

Ich hab einfach den 6-Monatschart von ID und IBS

aufeinandergelegt, hab dabei bemerkt, dass diese

fast kongruent sind und ne Minute später hab ich

den grossen Brocken u.a. mitvertilgt.

Hier bin ich aber ganz lieb!!

Gruss Tiger

jetzt bin ich hier auch noch drin. Du weisst doch,

ich kann nicht ohne zu leiden

Ich hab einfach den 6-Monatschart von ID und IBS

aufeinandergelegt, hab dabei bemerkt, dass diese

fast kongruent sind und ne Minute später hab ich

den grossen Brocken u.a. mitvertilgt.

Hier bin ich aber ganz lieb!!

Gruss Tiger

Glaube das es nochmals unter die 3 Euro gehen wird. Bei 2,90 Euro werde ich zuschlagen und eine erste Position aufbauen.

Antwort auf Beitrag Nr.: 27.804.435 von Aktienkrieger am 18.02.07 19:01:17Bei 2,90 wäre der Uptrend gebrochen.

Also entweder du schlägst über 2,95-3,00 € zu oder du kriegst die Stücke nochmal zu 2,70.

Also entweder du schlägst über 2,95-3,00 € zu oder du kriegst die Stücke nochmal zu 2,70.

wenn ich mir das Orderbuch so anschaue, dann baut sich da doch

ein gewisser Kaufdruck auf......kann gut sein, daß wir schon

sehr bald wieder in Richtung 3,40 laufen.....

mal sehn

ein gewisser Kaufdruck auf......kann gut sein, daß wir schon

sehr bald wieder in Richtung 3,40 laufen.....

mal sehn

ich wage mal die Behauptung, dass wars nach unten.

Trading Spotlight

Antwort auf Beitrag Nr.: 27.850.829 von martinsgarten am 20.02.07 16:13:48Mal schauen, was die vorläufigen Zahlen für 2006 bringen! Ende Februar sollen sie veröffentlicht werden, am 29.03. gibt es dann den vollständigen Geschäftsbericht und am 26.04. die Zahlen fürs 1.Quartal...

Gruß

Kalkofe

Gruß

Kalkofe

Vielleicht können wir ja mal unsere Erwartungen für die Q4-Zahlen und einen möglichen Ausblick zusammentragen.

Jemand Vorstellungen dazu?

Jemand Vorstellungen dazu?

...da im 9 Monatsbericht schon die 23 Cent erreicht wurden, ist das Q4 eigentlich obendrauf zu rechnen. Allerdings handelt es sich hier um ein Projektgeschäft, das etwas zyklisch ausfallen kann. Fraglich ist meine Erachtens auch, wieso die ursprüngliche Prognose bei diesen Zahlen nicht angehoben wurde.

allein an Zinsen kamen am 23.12 ca. 350.000 Euro, also ca. nochmal 3,5 Cent Gewinn je Aktie. Es sei denn, dass die Zinsen quartalsweise gezahlt werden. Entsprechend würden in diesem Falle ca. ein Cent anfallen.

Sollte keine Zyklik vorhanden sein, so müsste zudem im Q4 ein Gewinn von mind. 4 Cent erwitschaftet worden sein.

In Summe würde dies 5 - 7,5 Cent ausmachen, also ein Ergebnis von ca. 28 - 30,5 Cent. Meines Erachtens sehr hoch. Mich würde wirklich mal interessieren, wodurch der Gewinn im dritten Quartal so gepuscht wurde. AO-Effekte wurden nicht gemeldet. Vielleicht ist hier auch die komplette Zinszahlung gekommen??

Gruß

Desany

allein an Zinsen kamen am 23.12 ca. 350.000 Euro, also ca. nochmal 3,5 Cent Gewinn je Aktie. Es sei denn, dass die Zinsen quartalsweise gezahlt werden. Entsprechend würden in diesem Falle ca. ein Cent anfallen.

Sollte keine Zyklik vorhanden sein, so müsste zudem im Q4 ein Gewinn von mind. 4 Cent erwitschaftet worden sein.

In Summe würde dies 5 - 7,5 Cent ausmachen, also ein Ergebnis von ca. 28 - 30,5 Cent. Meines Erachtens sehr hoch. Mich würde wirklich mal interessieren, wodurch der Gewinn im dritten Quartal so gepuscht wurde. AO-Effekte wurden nicht gemeldet. Vielleicht ist hier auch die komplette Zinszahlung gekommen??

Gruß

Desany

Antwort auf Beitrag Nr.: 27.901.257 von desany am 22.02.07 16:32:23.. das Thema Zinserträge durfte keine Rolle spielen, in Hinsicht Zuflußprinzip. In einer Bilanz werden Zinsen abgegrenzt, d.h rechnerisch der Zeitperiode zugeordnet. Ich rechne mit 0,30 Cent für das Jahr.

Hier noch einmal die Quartale 2006

1. 0,08

2. 0,05

3. 0,10

Wie aber schon in Deinem Beitrag erwähnt, handelt es sich um Projekte. Dadurch sind natürlich Verschiebungen möglich. Die sich positiv als auch negativ für 2006 darstellen können. Das 3Q war sehr stark. Ich denke 0,07 im 4Q sollten drin sein.

Weitere fantasie erzeugen die liquiden Mittel /per 30.09 12,8 Mio).

Eine Div. zwischen 0,10 bis 0,20 wäre drin. Ebenso eine Sonderausschüttung.

Hier noch einmal die Quartale 2006

1. 0,08

2. 0,05

3. 0,10

Wie aber schon in Deinem Beitrag erwähnt, handelt es sich um Projekte. Dadurch sind natürlich Verschiebungen möglich. Die sich positiv als auch negativ für 2006 darstellen können. Das 3Q war sehr stark. Ich denke 0,07 im 4Q sollten drin sein.

Weitere fantasie erzeugen die liquiden Mittel /per 30.09 12,8 Mio).

Eine Div. zwischen 0,10 bis 0,20 wäre drin. Ebenso eine Sonderausschüttung.

Antwort auf Beitrag Nr.: 27.903.468 von martinsgarten am 22.02.07 17:35:28Eine Div. zwischen 0,10 bis 0,20 wäre drin. Ebenso eine Sonderausschüttung.

Hoffe ich mal nicht. Sonderausschüttungen haben langfristige Nachteile.

1. Der Anleger fragt sich, ob das Unternehmen nichts besseres mit seinem Geld anzufangen weiß, was zu einem Bewertungsabschlag nach der Ausschüttung führt.

2. Nach der Ausschüttung gibt es ohnehin nen Abschlag, weil dann das zusätzliche Cashargument wegfällt.

Zum Glück hat ID media mit der Übernahme von Medial gezeigt, das man sehr wohl expandieren will.

Übrigens dürfte dadurch der Cashbestand vermutlich nur noch bei 10-11 Mio € liegen.

Hoffe ich mal nicht. Sonderausschüttungen haben langfristige Nachteile.

1. Der Anleger fragt sich, ob das Unternehmen nichts besseres mit seinem Geld anzufangen weiß, was zu einem Bewertungsabschlag nach der Ausschüttung führt.

2. Nach der Ausschüttung gibt es ohnehin nen Abschlag, weil dann das zusätzliche Cashargument wegfällt.

Zum Glück hat ID media mit der Übernahme von Medial gezeigt, das man sehr wohl expandieren will.

Übrigens dürfte dadurch der Cashbestand vermutlich nur noch bei 10-11 Mio € liegen.

Antwort auf Beitrag Nr.: 27.901.257 von desany am 22.02.07 16:32:23Mich würde wirklich mal interessieren, wodurch der Gewinn im dritten Quartal so gepuscht wurde. AO-Effekte wurden nicht gemeldet. Vielleicht ist hier auch die komplette Zinszahlung gekommen??

Für mich siehts eher so aus, als hätte es im 1.Halbjahr einen positiven Sonderfaktor gegeben. Im 3.Quartal eher nicht.

Der Überschuss lag zum Halbjahr nämlich 0,2 Mio über dem Ebit. Da muss es also entweder vermehrt Zinsen geregnet haben (unwahrscheinlich) oder aber es gab nen positiven Steuereffekt (Latente Steuern). Kann ich ja nochmal nachschaun.

Nach 9 Monaten lag dann der Überschuss auf dem gleichen Niveau wie das Ebit. Im 3.Quartal also das Ebit 0,2 Mio über dem Überschuss. Man kann also behaupten, das der Gewinnanstieg im 3.Quartal absolut operativ war. Es muss irgendein größeres Projekt in diesem Zeitraum abgerechnet worden sein.

Ich geh fürs 4.Quartal mal etwa von den Zahlen des 2.Quartals aus mit nem Schnaps obendrauf.

Umsatz = 4,5 Mio €

Ebit = 0,7 Mio €

Überschuss 0,65 Mio €

EPS im Gesamtjahr 29-30 Cents.

Auf dem EK-forum hat man angekündigt 15% im nächsten jahr wachsen zu wollen. Ist für ID media schon ne interessante Aussage, wenn man bedenkt wie vorsichtig die sind. Daher rechne ich nächstes Jahr mit 24 Mio € Umsatz und 3,7 Mio € Überschuss. KGV07 würde damit bei 8 liegen, cashbereinigt sogar bei 5.

Für mich siehts eher so aus, als hätte es im 1.Halbjahr einen positiven Sonderfaktor gegeben. Im 3.Quartal eher nicht.

Der Überschuss lag zum Halbjahr nämlich 0,2 Mio über dem Ebit. Da muss es also entweder vermehrt Zinsen geregnet haben (unwahrscheinlich) oder aber es gab nen positiven Steuereffekt (Latente Steuern). Kann ich ja nochmal nachschaun.

Nach 9 Monaten lag dann der Überschuss auf dem gleichen Niveau wie das Ebit. Im 3.Quartal also das Ebit 0,2 Mio über dem Überschuss. Man kann also behaupten, das der Gewinnanstieg im 3.Quartal absolut operativ war. Es muss irgendein größeres Projekt in diesem Zeitraum abgerechnet worden sein.

Ich geh fürs 4.Quartal mal etwa von den Zahlen des 2.Quartals aus mit nem Schnaps obendrauf.

Umsatz = 4,5 Mio €

Ebit = 0,7 Mio €

Überschuss 0,65 Mio €

EPS im Gesamtjahr 29-30 Cents.

Auf dem EK-forum hat man angekündigt 15% im nächsten jahr wachsen zu wollen. Ist für ID media schon ne interessante Aussage, wenn man bedenkt wie vorsichtig die sind. Daher rechne ich nächstes Jahr mit 24 Mio € Umsatz und 3,7 Mio € Überschuss. KGV07 würde damit bei 8 liegen, cashbereinigt sogar bei 5.

Auf dem EK-forum hat man angekündigt 15% im nächsten jahr wachsen zu wollen. Ist für ID media schon ne interessante Aussage, wenn man bedenkt wie vorsichtig die sind. Daher rechne ich nächstes Jahr mit 24 Mio € Umsatz und 3,7 Mio € Überschuss. KGV07 würde damit bei 8 liegen, cashbereinigt sogar bei 5.

...das Wachstum von 15% ist m.E. sehr wahrscheinlich. Denkt doch mal an die Neuaufträge (CMA, Warsteiner). Außerdem hat ID-Media eine Agentur übernommen, wodurch allein durch die konsolidierung die Umsätze im Mio. Bereich steigen werden.

Mit dem Cash bin ich mir nicht ganz sicher:

Soweit ich mich erinnern kann, lag im Q3 der Cash bei 12 Mio. Euro. Durch die Übernahme, die vielleicht konservativ gerechnet bei 3-5 Mio. gekostet hat, müsste dieser auf 7 - 9 Mio. gesunken sein. Weitere Projektfinanzierungen belasten zusätzlich die Kasse. Diese könnten allerdings mit den Cashinflow aus dem vierten Quartal finanziert werden.

Gruß

Desany

...das Wachstum von 15% ist m.E. sehr wahrscheinlich. Denkt doch mal an die Neuaufträge (CMA, Warsteiner). Außerdem hat ID-Media eine Agentur übernommen, wodurch allein durch die konsolidierung die Umsätze im Mio. Bereich steigen werden.

Mit dem Cash bin ich mir nicht ganz sicher:

Soweit ich mich erinnern kann, lag im Q3 der Cash bei 12 Mio. Euro. Durch die Übernahme, die vielleicht konservativ gerechnet bei 3-5 Mio. gekostet hat, müsste dieser auf 7 - 9 Mio. gesunken sein. Weitere Projektfinanzierungen belasten zusätzlich die Kasse. Diese könnten allerdings mit den Cashinflow aus dem vierten Quartal finanziert werden.

Gruß

Desany

Antwort auf Beitrag Nr.: 27.916.168 von desany am 23.02.07 08:33:17Zum Cash

Der Vorstand meinte ja, das der Kaufpreis im unteren einstelligen Millionenbereich angesiedelt ist. Ich bin daher mal von 2,5-3,0 Mio € ausgegangen.

Das heißt inclusive positivem Cashflow aus den 5 Quartalen Q4/06-Q4/07 dürfte der Cashbestand wieder bei mindestens 12 Mio € liegen, falls man keine größere Dividende ausschüttet.

Kurs bei 3,1 € - 1,2 € Cash pro Aktie = 1,9 €

Beim EPS rechne ich mit 0,37 € im Jahr 2007. Damit läge das cashbereinigte KGV07 bei 5,1. Nehme das allerdings ungern, weil die meisten Anleger bei der ersten Analyse ja auf sowas nicht gucken.

Lieber soll man das Geld für weitere interessante Investitionen verwenden, um EPS und Cashflow weiter zu steigern.

Der Vorstand meinte ja, das der Kaufpreis im unteren einstelligen Millionenbereich angesiedelt ist. Ich bin daher mal von 2,5-3,0 Mio € ausgegangen.

Das heißt inclusive positivem Cashflow aus den 5 Quartalen Q4/06-Q4/07 dürfte der Cashbestand wieder bei mindestens 12 Mio € liegen, falls man keine größere Dividende ausschüttet.

Kurs bei 3,1 € - 1,2 € Cash pro Aktie = 1,9 €

Beim EPS rechne ich mit 0,37 € im Jahr 2007. Damit läge das cashbereinigte KGV07 bei 5,1. Nehme das allerdings ungern, weil die meisten Anleger bei der ersten Analyse ja auf sowas nicht gucken.

Lieber soll man das Geld für weitere interessante Investitionen verwenden, um EPS und Cashflow weiter zu steigern.

EINEN WUNDERSCHÖNNEN GUTEN TAG LIEBE KOLLEGEN , NA HABT IHR ALLE GUT GESCHLAFEN.

Ein neuer Tag ein neues Glück.

Mein Bauchgefühl sagt mir bei ID MEDIA fängt an ganz stark zu vibrieren,es riecht nach eine explosion.Oder ?

Ein neuer Tag ein neues Glück.

Mein Bauchgefühl sagt mir bei ID MEDIA fängt an ganz stark zu vibrieren,es riecht nach eine explosion.Oder ?

Antwort auf Beitrag Nr.: 27.922.149 von Bukiman am 23.02.07 13:12:12Manoman, geht das mit diesen Dummschwätzern

hier jetzt auch schon los ?!

hier jetzt auch schon los ?!

Antwort auf Beitrag Nr.: 27.921.964 von katjuscha am 23.02.07 13:03:43...entschuldige, ich wusste nicht, dass du mit 07 Zahlen rechnest. Ich gehe immer vom Status Quo aus, da die Welt am Ende 07 ganz anders aussehen kann.

Beispiel:

Drillisch, ein Mobilfunkservice Provider, hatte auch enorm viel Cash im Unternehmen, Profitabel, nicht im Projektgeschäft tätig...usw. Später kaufte Drillisch für 100 Mio. Anteile an Mobilcom, zu m.E. viel zu teuren Preisen. Heute ist Drillisch enorm verschuldet. Wenn Mobilcom crashed hat Drillisch ein kleines problem.

Die Welt sieht am Ende des Jahres ganz anders aus.

P.S. mit wieviel Prozent deines Vermögens bist du in I-D drin?

Gruß

Desany

Beispiel:

Drillisch, ein Mobilfunkservice Provider, hatte auch enorm viel Cash im Unternehmen, Profitabel, nicht im Projektgeschäft tätig...usw. Später kaufte Drillisch für 100 Mio. Anteile an Mobilcom, zu m.E. viel zu teuren Preisen. Heute ist Drillisch enorm verschuldet. Wenn Mobilcom crashed hat Drillisch ein kleines problem.

Die Welt sieht am Ende des Jahres ganz anders aus.

P.S. mit wieviel Prozent deines Vermögens bist du in I-D drin?

Gruß

Desany

Antwort auf Beitrag Nr.: 27.923.854 von desany am 23.02.07 14:34:40Nach UMS ist ID Media meine 2.größte Position. UMS ist aber auch nur deswegen so hoch gewichtet, weil sich der Kurs seit meinem Einstieg vor 9 Monaten verdreifacht hat.

Depotanteil

16% UMS

13% ID Media

12% Advanced Medien

10% Analytik Jena

Danach noch 7 weitere Aktien mit jeweils kleinerem Depotanteil. Für 2007 sind ID Media und Advanced Medien meine Topfavoriten. Einige der neidriger gewichteten Werte halte ich aber langfristg für aussichtsreicher, vor allem Analytik Jena, Centrotec oder Silicon Sensor.

Grüße

Depotanteil

16% UMS

13% ID Media

12% Advanced Medien

10% Analytik Jena

Danach noch 7 weitere Aktien mit jeweils kleinerem Depotanteil. Für 2007 sind ID Media und Advanced Medien meine Topfavoriten. Einige der neidriger gewichteten Werte halte ich aber langfristg für aussichtsreicher, vor allem Analytik Jena, Centrotec oder Silicon Sensor.

Grüße

Antwort auf Beitrag Nr.: 27.922.149 von Bukiman am 23.02.07 13:12:12Vor den Zahlen ist nach den Zahlen

Gruß V.

Gruß V.

Nach den Zahlen stehen wir sicher 10% höher und

die kommen am 28.2.

die kommen am 28.2.

Antwort auf Beitrag Nr.: 27.964.993 von Valueperforma am 25.02.07 19:32:50Ich wär mit solchen Aussagen vorsichtig. Zu hohe Erwartungen können nach hinten losgehen. Fundamental wären eigentlich jetzt schon Kurse bei 4 € gerechtfertigt, aber niemand kann wissen wie einzelne Quartalzahlen aufgenommen werden. Also warten wirs mal ab. Ich bleib aber auch optimistisch, das wir in 9-12 Monaten deutlich höher stehen.

wie schön ID media heute doch dem allgemein schwachen trend folgt.

Heute ergibt sich doch noch die Chance nochmal günstig vor der Veröffentlichung der Zahlen einzusteigen.

Habe bei 3,03 nochmals nachgekauft.

Ich hätte nicht gedacht das wir noch mal kurz unter die 3 kommen!

Habe bei 3,03 nochmals nachgekauft.

Ich hätte nicht gedacht das wir noch mal kurz unter die 3 kommen!

Antwort auf Beitrag Nr.: 27.999.580 von eberhardde am 27.02.07 12:07:50Glückwunsch - ich hätte nicht gedacht, dass wir die Kurse nochmal sehen. Sage danke an den Gesamtmarkt - Gruß in Richtung Asien.

Was I-D media mit Asien, dem Ölpreis oder dem $ zu tun hat wird mir bestimmt keiner erklären können.

Was I-D media mit Asien, dem Ölpreis oder dem $ zu tun hat wird mir bestimmt keiner erklären können.

Heute wieder zu 3,05€ reingekommen,ich bin vorher bis 3,25€ mitgefahren.Rechne damit das der Kurs nach den Zahlen moderat zulegen wird.

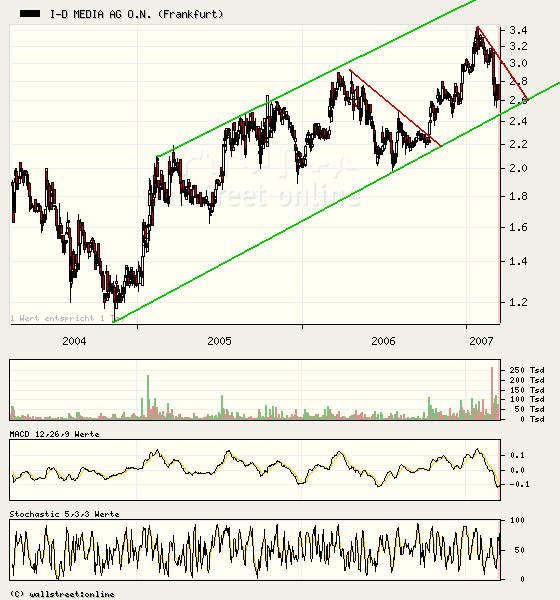

Sind heute auf die Trendlinie von Oktober letzten Jahres aufgesetzt und nach oben abgedreht.Jetzt müsstes eigentlich weiter nach oben gehen.

Gruß hope2

Sind heute auf die Trendlinie von Oktober letzten Jahres aufgesetzt und nach oben abgedreht.Jetzt müsstes eigentlich weiter nach oben gehen.

Gruß hope2

Also heute werden aber die Hypernervösen rausgespült.

Wie kann man eine Aktie mit KGV von 8 (cashbereinigt von 5), wo schon mindestens 15% Wachstum angekündigt wurde, einen Tag vor den Zahlen verkaufen, nur weil in China ein Teil der Übertreibung rausgenommen wird. Also solche Anleger werd ich nie begreifen.

Wie kann man eine Aktie mit KGV von 8 (cashbereinigt von 5), wo schon mindestens 15% Wachstum angekündigt wurde, einen Tag vor den Zahlen verkaufen, nur weil in China ein Teil der Übertreibung rausgenommen wird. Also solche Anleger werd ich nie begreifen.

nach DVN1 Verkauf, heute meine idl Position verdoppelt

Antwort auf Beitrag Nr.: 28.002.087 von katjuscha am 27.02.07 14:05:10Bei Advance gehts ja bunt zu. Da ist jetzt Unsicherheit. Bin mal bei 2 Euro raus.

Heute kam der "Anschlag" auf den Vize in Amerika dazu. Das ist aber bald gegessen.

Klar war das der Markt darauf reagiert. Der wartet ja förmlich drauf. Die Leute spinnen halt, das war aber schon immer so.

Gruß

H.

Heute kam der "Anschlag" auf den Vize in Amerika dazu. Das ist aber bald gegessen.

Klar war das der Markt darauf reagiert. Der wartet ja förmlich drauf. Die Leute spinnen halt, das war aber schon immer so.

Gruß

H.

Antwort auf Beitrag Nr.: 28.002.087 von katjuscha am 27.02.07 14:05:10stop-loss marken, heute bestimmt die 3,00, sind für die, die noch rein wollten ideale Kaufmarken. Nur weil der Gesamtmarkt mal einen Tag hustet, die besten Stücke auf den Markt zu werfen, würde mir nicht im Traum einfallen. Dann mal lieber einen put auf den Gesamtmarkt kaufen um das Risiko etwas abzuschwächen.

Antwort auf Beitrag Nr.: 28.002.219 von Sochi am 27.02.07 14:12:01Advanced ist genauso lächerlich. Hab da gerade zu 1,87 eingekauft. Die Aktie ist mit KGV07 von 7-8 bewertet und dürfte Ende 2007 keine Verbindlichkeiten mehr haben. Dazu hat man aktuell sogar höhere Wachstumsraten als ID Media, auch wenn teilweise anorganisch.

Heute ist wieder so ein typischer tag bei Nebenwerten. Erst steigen sie ohne News nicht so stark wie der Gesamtmarkt, und dann gehts wegen einem miesen Tag am Markt gleichmal überdimensional abwärts. Solche zeiten nutze ich immer gerne um solche Aktien nachzukaufen. Hab allerdings auch noch nen 6900er Dax-Put als Absicherung im Depot. Man weiß ja nie.

Heute ist wieder so ein typischer tag bei Nebenwerten. Erst steigen sie ohne News nicht so stark wie der Gesamtmarkt, und dann gehts wegen einem miesen Tag am Markt gleichmal überdimensional abwärts. Solche zeiten nutze ich immer gerne um solche Aktien nachzukaufen. Hab allerdings auch noch nen 6900er Dax-Put als Absicherung im Depot. Man weiß ja nie.

Antwort auf Beitrag Nr.: 28.002.305 von martinsgarten am 27.02.07 14:16:10Oh, hattest ja mein Posting faktisch schon vorweg genommen.

Antwort auf Beitrag Nr.: 28.002.448 von katjuscha am 27.02.07 14:22:20panik-2,75 ich glaub es doch nicht

Antwort auf Beitrag Nr.: 28.004.578 von dreigeh am 27.02.07 15:36:37Direkt wieder ausgestoppt worden

So ein Dreck

Damit habe ich nicht gerechnet.

hope2

So ein Dreck

Damit habe ich nicht gerechnet.

hope2

Ich habe aufgestockt zu 2,79. Ich glaube nicht, dass das ein Fehler war. Heute ist Kauftag. Mir mir gleich noch einen Solarwert einverleiben.

Antwort auf Beitrag Nr.: 28.004.774 von hope2 am 27.02.07 15:43:13Und direkt wieder zu 2,80 rein.

hope2

hope2

Antwort auf Beitrag Nr.: 28.004.785 von BAJOJO am 27.02.07 15:43:41Genau! Kaufen wenn die Kanonen donnern!

Fundamental hat sich doch rein gar nichts geändert, morgen gibts (hoffentlich) gute Zahlen und die Nervösen hat es rausgespült...

Also ich habe schön nachgelegt und leg mich wieder hin...

Gruß

Kalkofe

Fundamental hat sich doch rein gar nichts geändert, morgen gibts (hoffentlich) gute Zahlen und die Nervösen hat es rausgespült...

Also ich habe schön nachgelegt und leg mich wieder hin...

Gruß

Kalkofe

das wir diese Kurse noch einmal sehen war leider nicht zu erahnen

Morgen wird es sich heraustellen: Leider oder Gott sei dank!

Das wr eindeutig ne SL-Welle.

Viele leute dürften sich am Aufwärtstrend (2,95-3,00) und dem letzte verlaufstief bei 2,92 orientiert haben. Würd mich nicht wundern, wenn bei 2,90 einige SLs ausgelöst wurden.

Trotzdem verwunderlich, das überhaupt so viele Verkäufer vorher im Markt waren. Da muss a morgen schon ein verlust fürs 4.Quartal gemeldet werden, um Kurse unter 2,9 zu rechtfertigen.

Viele leute dürften sich am Aufwärtstrend (2,95-3,00) und dem letzte verlaufstief bei 2,92 orientiert haben. Würd mich nicht wundern, wenn bei 2,90 einige SLs ausgelöst wurden.

Trotzdem verwunderlich, das überhaupt so viele Verkäufer vorher im Markt waren. Da muss a morgen schon ein verlust fürs 4.Quartal gemeldet werden, um Kurse unter 2,9 zu rechtfertigen.

wohl zu schnell gekauft, aber egal

ist eh langfristig

nachher ist es hoffentlich egal ob ich bei 3,05 oder bei 2,85 nachgekauft habe

ist eh langfristig

nachher ist es hoffentlich egal ob ich bei 3,05 oder bei 2,85 nachgekauft habe

das war spätestens nach dem EamS Push leider vorhersagbar ... dieses Scheissblatt hinterläßt ausnahmslos verbrannte Erde und zieht Investoren an, die das letzte Mal im März 2000 Aktien gekauft hatten

Antwort auf Beitrag Nr.: 28.007.347 von ABZMuenchen am 27.02.07 17:11:09denke ich nicht. Das ist das typische Marktverhalten. Es werden die Aktien verkauft, die gut im Gewinn liegen. Die looser werden weiter gehalten. Bestes Beispiel Syzygy - da passiert heute fast gar nichts, obwohl in den letzten Tagen nach der SAS abgestürzt.

Antwort auf Beitrag Nr.: 28.007.347 von ABZMuenchen am 27.02.07 17:11:09....ist doch ein Quatsch, was du hier schreibst, oder ?

H.

H.

Antwort auf Beitrag Nr.: 28.008.882 von Sochi am 27.02.07 18:07:08ob die Anleger, die dank dieses "Meisters aller Klassen" bei 3,40 eingestiegen sind, das auch so lustig finden, sei mal dahingestellt ... du kannst davon ausgehen, wenn die Karte Konjunktureintrübung gespielt wird, das Geld als erstes aus Werten mit Projektgeschäft rausgezogen wird, egal ob es berechtigt oder unberechtigt ist ...

Antwort auf Beitrag Nr.: 28.009.191 von ABZMuenchen am 27.02.07 18:19:13Du übertreibst,das eine Korrektur erfolgen würde war klar,denn die Märkte waren seit Wochen überkauft.Das es ID Media heute so stark erwischt hätte ich nicht gedacht,trotzdem bleibt die Story intakt.

Gruß hope2

Gruß hope2

um das mal klarzustellen: ich halte den Wert nachwievor für aussichtsreich, nur ist es naiv zu glauben, dass gute Fundamentaldaten gleichzusetzen sind mit steigenden Kursen; die Nebenwerte sind nunmal zu einem nicht unbeträchtlichem Ausmass liquiditätsgetrieben und wenn da mal Kapital abgezogen wird, schepperts, ist doch noch kein Jahr her mit vergleichbarer Situation, oder? Was ist, wenn sich UBS morgen entschließt 250.000 Stücke zu platzieren und Asien Pazifik blutrot schließt? Sind dann auch weiterhin genügend Käufer vorhanden, die das Material auf aktuellem Niveau aufnehmen? Ich glaube mal vor ein paar Monaten die Aktionärsstruktur kritisch hinterfragt zu haben ...

übrigens gilt gleiches für die hier angesprochene Advanced Medien ... da erzeugen bei mir ja bereits Namen wie von Korff, KST etc. Brechreize und ich schlag das Buch wieder zu ... so ziemlich das dubioseste was der Kapitalmarkt in D zu bieten hat, ist da mit von der Partie ...

übrigens gilt gleiches für die hier angesprochene Advanced Medien ... da erzeugen bei mir ja bereits Namen wie von Korff, KST etc. Brechreize und ich schlag das Buch wieder zu ... so ziemlich das dubioseste was der Kapitalmarkt in D zu bieten hat, ist da mit von der Partie ...

Antwort auf Beitrag Nr.: 28.010.136 von ABZMuenchen am 27.02.07 19:00:43Gute Fundamentaldaten setzten sich langfristig immer durch.Das es noch ein Rückschlagpotenzial gibt,will ich gar nicht abstreiten.Doch nach einem Bärentag gleich alles schwarz zu sehen,ist nicht realistisch.Du könntest heute in 90 % aller Boards Ängste schüren denn viele Werte haben heute zwischen 10-20 % verloren.

Wenn ich richtig gerechnet habe sind wir für 2007 mit hoher Wahrscheinlichkeit beim KGV wieder einstellig.

Ich bin der festen Überzeugung das wir nur eine Korrektur von höchstens ein paar Wochen durchlaufen und nicht in einen Bärenmarkt abrutschen.

Nun wir werden sehen wer recht hat.

Gruß hope2

Wenn ich richtig gerechnet habe sind wir für 2007 mit hoher Wahrscheinlichkeit beim KGV wieder einstellig.

Ich bin der festen Überzeugung das wir nur eine Korrektur von höchstens ein paar Wochen durchlaufen und nicht in einen Bärenmarkt abrutschen.

Nun wir werden sehen wer recht hat.

Gruß hope2

Antwort auf Beitrag Nr.: 28.010.136 von ABZMuenchen am 27.02.07 19:00:43Da sag ich doch: Leg dein Geld besser aufs Sparbuch. Die DAX-Werte verlieren natürlich weniger, das ist eine Binsenweisheit. Die Nebenwerte steigen dafür schneller, wenn die Firmen Substanz haben.

Man könnte meinen du hättest die Düse bekommen.

Man könnte meinen du hättest die Düse bekommen.

Antwort auf Beitrag Nr.: 28.010.136 von ABZMuenchen am 27.02.07 19:00:43Was hat das Projektgeschäft von IDL mit einer möglichen Abkühlung in China oder den USA zu tun?

Und was Advanced Medien angeht (genau wie andere Aktien auch), wüsste ich nicht was die Aktionä#rsstruktur damit zu tun hat. Zumal die bei DVN mittlerweile etwas anders aussieht. DVN ist heute ne ganz andere Firma als noch vor 12-18 Monaten. Nur scheinen die Leute das noch nicht wahrnehmen zu wollen.

Solche Postings wie von dir häufen sich interesanterweise immer in Zeiten wo es an den Börsen größere Rückschläge gibt.

Bin mal auf den morgigen Handel gespannt. Nach Börsenschluss kommen die Zahlen. Mal sehen, wen man davor noch verunsichern kann. ich geh mal davon aus, das wir die heutigen Tiefs bei 2,70 vielleicht nochmal kurz sehen und dann über 2,85 schließen. Freitag sollten wir wieder bei 3,00 oder höher stehen.

Und was Advanced Medien angeht (genau wie andere Aktien auch), wüsste ich nicht was die Aktionä#rsstruktur damit zu tun hat. Zumal die bei DVN mittlerweile etwas anders aussieht. DVN ist heute ne ganz andere Firma als noch vor 12-18 Monaten. Nur scheinen die Leute das noch nicht wahrnehmen zu wollen.

Solche Postings wie von dir häufen sich interesanterweise immer in Zeiten wo es an den Börsen größere Rückschläge gibt.

Bin mal auf den morgigen Handel gespannt. Nach Börsenschluss kommen die Zahlen. Mal sehen, wen man davor noch verunsichern kann. ich geh mal davon aus, das wir die heutigen Tiefs bei 2,70 vielleicht nochmal kurz sehen und dann über 2,85 schließen. Freitag sollten wir wieder bei 3,00 oder höher stehen.

Was hat das Projektgeschäft von IDL mit einer möglichen Abkühlung in China oder den USA zu tun?

genauso wenig wie sich die Aktionäre von Solaraktien wundern , dass evtl. trotz Sonnenschein die Werte morgen aufs Neue zerlegt werden ...

Nikkei Future 800 Punkte im Minus, Dax wird morgen mit ca. 200 Minuspunkten eröffnen, das wird bei diversen Nebenwerten downgaps zwischen 5-10 % geben ... ich würde mir viel lieber ein grünes Asien wünschen, aber das ist wohl vergleichbar mit dem einsamen Pfeifen im Walde

Ich weiss ja nicht aus welcher Motivation hier an der Börse gehandelt wird, aber ich tue dies um Geld zu verdienen... Fakt ist, dass ich vor ein paar Wochen für 1 Aktie noch 3,45 Euro bekommen hätte und derzeit OTC 2,60 Euro ... da helfen mir auch angeblich noch so gute Fundamentaldaten nix, wenn dem Marktsegment die Liquidität entzogen wird ...

aber das kennt man ja, zuerst kommt die Gelassenheit und dann die Panik ... if panic then panic first lautet eigentlich die bessere Devise bzw. wäre es gewesen, oder etwa nicht?

n8 n8

genauso wenig wie sich die Aktionäre von Solaraktien wundern , dass evtl. trotz Sonnenschein die Werte morgen aufs Neue zerlegt werden ...

Nikkei Future 800 Punkte im Minus, Dax wird morgen mit ca. 200 Minuspunkten eröffnen, das wird bei diversen Nebenwerten downgaps zwischen 5-10 % geben ... ich würde mir viel lieber ein grünes Asien wünschen, aber das ist wohl vergleichbar mit dem einsamen Pfeifen im Walde

Ich weiss ja nicht aus welcher Motivation hier an der Börse gehandelt wird, aber ich tue dies um Geld zu verdienen... Fakt ist, dass ich vor ein paar Wochen für 1 Aktie noch 3,45 Euro bekommen hätte und derzeit OTC 2,60 Euro ... da helfen mir auch angeblich noch so gute Fundamentaldaten nix, wenn dem Marktsegment die Liquidität entzogen wird ...

aber das kennt man ja, zuerst kommt die Gelassenheit und dann die Panik ... if panic then panic first lautet eigentlich die bessere Devise bzw. wäre es gewesen, oder etwa nicht?

n8 n8

Antwort auf Beitrag Nr.: 28.014.957 von ABZMuenchen am 27.02.07 22:44:20Toller Vergleich.

Ich weiß ja was du meinst. Letztlich sind alle Aktien in gewisser Weise vom Gesamtmarkt abhängig, aber du hast einen direkten Zusammenhang zum Geschäftsmodell von IDL aufgestellt, der nunmal nicht vorhanden ist. Bei den Solarwerten genauso wenig. Nur sind die eben 4-5 mal so hoch bewertet wie IDL.

Sollet IDL morgen wirklich auf 2,6 fallen, werd ich nachkaufen. das wär einfach total lächerlich. KGV07 läge dann schon bei 7,0 und cashbereinigt unter 4.

Ich weiß ja was du meinst. Letztlich sind alle Aktien in gewisser Weise vom Gesamtmarkt abhängig, aber du hast einen direkten Zusammenhang zum Geschäftsmodell von IDL aufgestellt, der nunmal nicht vorhanden ist. Bei den Solarwerten genauso wenig. Nur sind die eben 4-5 mal so hoch bewertet wie IDL.

Sollet IDL morgen wirklich auf 2,6 fallen, werd ich nachkaufen. das wär einfach total lächerlich. KGV07 läge dann schon bei 7,0 und cashbereinigt unter 4.

Antwort auf Beitrag Nr.: 28.014.957 von ABZMuenchen am 27.02.07 22:44:20Und bitte komm mir doch nicht mit solchen Phrasen, das du an der Börse Geld verdienen willst. Das wollen wir sicherlich alle.

Nur kauf ich, wenn mir ne Aktie günstig erscheint und das tut IDL wie derzeit keine andere Aktie. Wir werden ja sehen, wo der Kurs in 9-12 Monate steht.

Nur kauf ich, wenn mir ne Aktie günstig erscheint und das tut IDL wie derzeit keine andere Aktie. Wir werden ja sehen, wo der Kurs in 9-12 Monate steht.

Mir scheint bei dieser Diskussion ABZ die realistischste Einschätzung der momentanen Situation zu haben.

Antwort auf Beitrag Nr.: 28.015.467 von Syrtakihans am 27.02.07 23:37:50Ich hab ja auch nicht behauptet, das er eine unrealistische Einschätzung der aktuellen Situation besitzt. Ich kann das durchaus nachvollziehen.

Nur gehts hier um verschiedene Anlagehorizonte. Er betrachtet die aktuelle Situation und mögliche Kursverluste in den nächsten Tagen. Ich hingegen sehe eine unglaublich günstige Aktie, die in 9-12 Monaten doppelt so hoch stehen kann.

Und ich sehe jeden Kursverlust derzeit als super Kaufchance für mittelfristig orientierte Anleger.

Nur gehts hier um verschiedene Anlagehorizonte. Er betrachtet die aktuelle Situation und mögliche Kursverluste in den nächsten Tagen. Ich hingegen sehe eine unglaublich günstige Aktie, die in 9-12 Monaten doppelt so hoch stehen kann.

Und ich sehe jeden Kursverlust derzeit als super Kaufchance für mittelfristig orientierte Anleger.

so, und heute bei 2,70 nochmal nachgekauft, jetzt können die Zahlen kommen

Na, alle im Koma. So langsam mache ich mir doch Sorgen bezüglich der Zahlen. ID fällt weiter. Ich hatte immer geglaubt, das hier sei mein sicherstes Pferd im Stall. Sollte es keine Enttäuschung geben, müsste es ja morgen einen satten Rebound geben. Was mich allerdings verunsichert: normalerweise sickert immer etwas vor den Zahlen durch und der Kurs gibt deutliche Hinweise. Von daher sieht es im Moment etwas bescheiden aus.

Kann mir mal einer sagen wo es momentan ein funktionierendes Orderbuch gibt.

Danke.

Ist heut echt ne katastrophe alles überlastet.

Danke.

Ist heut echt ne katastrophe alles überlastet.

Antwort auf Beitrag Nr.: 28.019.022 von allavista am 28.02.07 10:00:04Onvista hat mal kurz funktioniert I-D lag bei 1:0,73 ca. 37 T Kauf und um die 23 T Verkauf

Antwort auf Beitrag Nr.: 28.019.232 von martinsgarten am 28.02.07 10:06:47Danke funktioniert wieder, nur wenns interesant ist nicht

Antwort auf Beitrag Nr.: 28.018.833 von BAJOJO am 28.02.07 09:53:25Mit den sicheren Pferden ist das generell so eine Sache in heutigen Zeiten ... Heute morgen wollte jemand unbedingt 15k IKB zu 28 loswerden (und wurde sie zT. auch los, *g*) – jetzt steht die stocksolide und eigentlich wenig volatile IKB wieder >30 ...

Also, alles ist relativ ...

Mögen die Zahlen gut sein, wäre das wie Perlen vor die Säue geworfen. Wären sie underline, also enttäuschend wie in Q2.06, wäre das per se für eine AG mit Projektgeschäft auch kein Beinbruch. Immerhin hat besagtes Quartal doch etwas gelehrt ...

Oder sagen wir besser, da wohl näher an der Realität: -sollte gelehrt haben;

Der Chart sähe selbst <2,40 noch gesund aus, wiewohl das die Käufer aus jüngerer Zeit kaum trösten wird. Allerdings war es in Zeit allgemein haussierender Märkte auch geboten, (zunehemnd) Cash für solche Fälle wie eben nicht nur ID Media vorzuhalten.

investival

PS:

@bukiman, weilst Du noch unter den Lebenden, oder bist DU der Verkäufer?

Also, alles ist relativ ...

Mögen die Zahlen gut sein, wäre das wie Perlen vor die Säue geworfen. Wären sie underline, also enttäuschend wie in Q2.06, wäre das per se für eine AG mit Projektgeschäft auch kein Beinbruch. Immerhin hat besagtes Quartal doch etwas gelehrt ...

Oder sagen wir besser, da wohl näher an der Realität: -sollte gelehrt haben;

Der Chart sähe selbst <2,40 noch gesund aus, wiewohl das die Käufer aus jüngerer Zeit kaum trösten wird. Allerdings war es in Zeit allgemein haussierender Märkte auch geboten, (zunehemnd) Cash für solche Fälle wie eben nicht nur ID Media vorzuhalten.

investival

PS:

@bukiman, weilst Du noch unter den Lebenden, oder bist DU der Verkäufer?

Der liegt mit Bauchschmerzen im Bett

Die Situation um I-D hat sich in den letzten Minuten merklich verbessert. Der heute zum Böresenstart zu 2,54 verkauft hat, hat meiner Meinung nach die Ar...-karte gezogen.

Einen wunderschönnen guten tag liebe Kollegen, na alles klar bei euch.

Ein neuer Tag ein neues Glück.

Ich lebe noch, nicht so gut wie vor zwei Tagen aber es geht noch.

Hätte ich Geld würde ich gleich zuschlagen, ich glaube nicht dass wir diesen Preis nochmal bekommen.

Ich wünsche euch viel spass.

Extra Grüß an meinen Freund "Katjusha"

Ein neuer Tag ein neues Glück.

Ich lebe noch, nicht so gut wie vor zwei Tagen aber es geht noch.

Hätte ich Geld würde ich gleich zuschlagen, ich glaube nicht dass wir diesen Preis nochmal bekommen.

Ich wünsche euch viel spass.

Extra Grüß an meinen Freund "Katjusha"

Bei 2,54 € liegt übrigens genau die 200tageLinie. Zufall?

Charttechnisch ist die Ausgangsbasis jedenfall jetzt sehr gut. Gut konsolidiert, 200tgeLinie erfolgreich getestet, und ein neuer Aufwärtstrend wäre jetzt viel flacher und damit solider.

Jetzt brauchen wir "nur" noch gute Zahlen und einen halbwegs guten Ausblick.

Und macht euch wegen den Kursverlusten keine gedanken! Ich hab heut morgen auch richtig gekotzt, aber nicht nur bei IDL. Analytik Jena war heute früh 20% im minus. Viele andere gute Werte wie Centrotec oder UMS waren über 10% im minus.

Das lag heut einfach an den fehlenden Bids im frühen Handel und den unlimitierten verkaufsorders zur gleichen Zeit. Da gibts überhaupt keinen fundamentalen Hintergrund bei den Unternehmen.

Charttechnisch ist die Ausgangsbasis jedenfall jetzt sehr gut. Gut konsolidiert, 200tgeLinie erfolgreich getestet, und ein neuer Aufwärtstrend wäre jetzt viel flacher und damit solider.

Jetzt brauchen wir "nur" noch gute Zahlen und einen halbwegs guten Ausblick.

Und macht euch wegen den Kursverlusten keine gedanken! Ich hab heut morgen auch richtig gekotzt, aber nicht nur bei IDL. Analytik Jena war heute früh 20% im minus. Viele andere gute Werte wie Centrotec oder UMS waren über 10% im minus.

Das lag heut einfach an den fehlenden Bids im frühen Handel und den unlimitierten verkaufsorders zur gleichen Zeit. Da gibts überhaupt keinen fundamentalen Hintergrund bei den Unternehmen.

Antwort auf Beitrag Nr.: 28.022.656 von Bukiman am 28.02.07 12:10:33da du das Mit "Freund katjuscha" schön öfter benutzt hast - ich glaube Du liegst schief - es ist eine Freundin

Antwort auf Beitrag Nr.: 28.023.047 von martinsgarten am 28.02.07 12:26:55Korrektur: Nicht es sondern Sie ist eine Freundin

Eine Freundin der Mike heißt.

... oder Paule, je nach Laune.

... oder Paule, je nach Laune.

Hallo Zusammen,

ich habe gestern Abend auch mit kleinen Nachkäufen bei ID Media begonnen.....denke aber daß der 16.00Uhr Termin in den Staaten

--Immobilienverkäufe-- je nach Meldung nochmal für größere Abgaben

sorgen könnte....

deshalb halte ich mein Pulver noch im trockenen. Im übrigen zeigt

meine Erfahrung daß nach einem so starken Kursrutsch die Börse in

der Regel nicht einfach wieder zur Tagesordnung übergeht. Hohe Volatilität steht uns wohl bevor.

Für Trader ein Fest. Habe heute morgen den Brachialcrash bei

D+S Europe auf 6,50 leider verpasst....jetzt schon wieder bei

8,20 Euro

Jeder sollte sich gut überlegen, ob er jetzt schon wieder in die

vollen geht......

ich habe gestern Abend auch mit kleinen Nachkäufen bei ID Media begonnen.....denke aber daß der 16.00Uhr Termin in den Staaten

--Immobilienverkäufe-- je nach Meldung nochmal für größere Abgaben

sorgen könnte....

deshalb halte ich mein Pulver noch im trockenen. Im übrigen zeigt

meine Erfahrung daß nach einem so starken Kursrutsch die Börse in

der Regel nicht einfach wieder zur Tagesordnung übergeht. Hohe Volatilität steht uns wohl bevor.

Für Trader ein Fest. Habe heute morgen den Brachialcrash bei

D+S Europe auf 6,50 leider verpasst....jetzt schon wieder bei

8,20 Euro

Jeder sollte sich gut überlegen, ob er jetzt schon wieder in die

vollen geht......

Antwort auf Beitrag Nr.: 28.023.396 von AndreasderPreusse am 28.02.07 12:40:45ich denke auch - in die Vollen kann man noch nicht gehen. Was die Amis gestern gezeigt haben war vielleicht erst ein leichter Vorgeschmack. Der Finanzmarkt ist einfach zu einer elenden Spielwiese verkommen. das auch aufgrund zahlreicher "Börsenexperten" Frick+Co. läßt grüßen.

Wann werden denn die Zahlen veröffentlicht?

Antwort auf Beitrag Nr.: 28.023.047 von martinsgarten am 28.02.07 12:26:55KATJUSCHA eine Frau ? Es ist mir viel lieber. Katjuscha soll unbedingt bei mir, in meine Imail melden.

Antwort auf Beitrag Nr.: 28.025.695 von eberhardde am 28.02.07 14:24:18lt.gestriger Auskunft IR, heute nach Börsenschluss, wenn alles klar geht (man war noch mitten in der Arbeit).

Schaun mer mal.

Schaun mer mal.

Antwort auf Beitrag Nr.: 28.025.695 von eberhardde am 28.02.07 14:24:18

...diese nette Antwort habe ich eben erhalten:

Sehr geehrter xxx,

wir freuen uns über Ihr Interesse an der I-D Media AG.

Die vorläufigen Zahlen zum abgelaufenen Geschäftsjahr 2006 werden wir heute nach Börsenschluss veröffentlichen.

Viele Grüße

Christiane Fleiter

Corporate Communications

christiane.fleiter@idmedia.com

Mobil +49 (0)160-8 98 40 43

/i-d media AG

Ohlauer Straße 43

D-10999 Berlin

Tel +49 (0)30 - 2 59 47- 132

Fax +49 (0)30 - 2 59 47- 473

www.idmedia.com

...diese nette Antwort habe ich eben erhalten:

Sehr geehrter xxx,

wir freuen uns über Ihr Interesse an der I-D Media AG.

Die vorläufigen Zahlen zum abgelaufenen Geschäftsjahr 2006 werden wir heute nach Börsenschluss veröffentlichen.

Viele Grüße

Christiane Fleiter

Corporate Communications

christiane.fleiter@idmedia.com

Mobil +49 (0)160-8 98 40 43

/i-d media AG

Ohlauer Straße 43

D-10999 Berlin

Tel +49 (0)30 - 2 59 47- 132

Fax +49 (0)30 - 2 59 47- 473

www.idmedia.com

Hat schon jemand was gehört? Die werden es doch nicht vergessen haben? Grüße bajojo

Antwort auf Beitrag Nr.: 28.034.933 von BAJOJO am 28.02.07 20:50:06I-D Media AG / Jahresergebnis

28.02.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

I-D Media AG erneut mit deutlichem Umsatz- und Ergebnisanstieg

Berlin, den 28. Februar 2007. Die I-D Media AG (ISIN DE0006228604) mit Sitz in Berlin gibt ihre vorläufigen Zahlen für das Berichtsjahr 2006 bekannt. Der Dienstleister für innovative Marketing- und Technologielösungen erzielte zum 31.12.2006 einen vorläufigen Konzernumsatz in Höhe von 20,7 Mio. EUR nach 17,8 Mio. EUR im Geschäftsjahr 2005.

Das Ergebnis vor Zinsen und Steuern (EBIT) ist zum 31.12.2006 auf 2,7 Mio. EUR gestiegen und liegt damit um 50,0 Prozent über dem EBIT von 1,8 Mio. EUR des Geschäftsjahres 2005. Daraus ergibt sich eine vorläufige EBIT-Marge für den Konzern von 13,4 Prozent.

Die positive Geschäftsentwicklung ist auf Folgeaufträge langjähriger Kunden, Lizenzerlöse und auf ein erfolgreiches Neukundengeschäft zurückzuführen. So konnten Kunden wie Nintendo und Premiere in Deutschland oder auch Ligne Roset und Elle in Großbritannien gewonnen werden.

Die endgültigen und testierten Geschäftszahlen für 2006 werden am 22.03.2007 bekannt geben und auch auf der Internetseite www.idmedia.com veröffentlicht.

Kontakt: Christiane Fleiter I-D Media AG Ohlauer Straße 43 10999 Berlin 030 25 947 132 christiane.fleiter@idmedia.com www.idmedia.com

DGAP 28.02.2007 Sprache: Deutsch Emittent: I-D Media AG Ohlauer Strasse 43 10999 Berlin Deutschland Telefon: +49 (0)30 25 947-0 Fax: +49 (0)30 25 947-111 E-mail: ir@idmedia.com WWW: www.idmedia.com ISIN: DE0006228604 WKN: 622860 Indizes: Börsen: Geregelter Markt in Frankfurt (General Standard); Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, München, Stuttgart Ende der Mitteilung DGAP News-Service

28.02.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

I-D Media AG erneut mit deutlichem Umsatz- und Ergebnisanstieg

Berlin, den 28. Februar 2007. Die I-D Media AG (ISIN DE0006228604) mit Sitz in Berlin gibt ihre vorläufigen Zahlen für das Berichtsjahr 2006 bekannt. Der Dienstleister für innovative Marketing- und Technologielösungen erzielte zum 31.12.2006 einen vorläufigen Konzernumsatz in Höhe von 20,7 Mio. EUR nach 17,8 Mio. EUR im Geschäftsjahr 2005.

Das Ergebnis vor Zinsen und Steuern (EBIT) ist zum 31.12.2006 auf 2,7 Mio. EUR gestiegen und liegt damit um 50,0 Prozent über dem EBIT von 1,8 Mio. EUR des Geschäftsjahres 2005. Daraus ergibt sich eine vorläufige EBIT-Marge für den Konzern von 13,4 Prozent.

Die positive Geschäftsentwicklung ist auf Folgeaufträge langjähriger Kunden, Lizenzerlöse und auf ein erfolgreiches Neukundengeschäft zurückzuführen. So konnten Kunden wie Nintendo und Premiere in Deutschland oder auch Ligne Roset und Elle in Großbritannien gewonnen werden.

Die endgültigen und testierten Geschäftszahlen für 2006 werden am 22.03.2007 bekannt geben und auch auf der Internetseite www.idmedia.com veröffentlicht.

Kontakt: Christiane Fleiter I-D Media AG Ohlauer Straße 43 10999 Berlin 030 25 947 132 christiane.fleiter@idmedia.com www.idmedia.com

DGAP 28.02.2007 Sprache: Deutsch Emittent: I-D Media AG Ohlauer Strasse 43 10999 Berlin Deutschland Telefon: +49 (0)30 25 947-0 Fax: +49 (0)30 25 947-111 E-mail: ir@idmedia.com WWW: www.idmedia.com ISIN: DE0006228604 WKN: 622860 Indizes: Börsen: Geregelter Markt in Frankfurt (General Standard); Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, München, Stuttgart Ende der Mitteilung DGAP News-Service

DGAP-Adhoc: I-D Media AG erneut mit deutlichem Umsatz- und Ergebnisanstieg

I-D Media AG / Jahresergebnis

28.02.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.Für den Inhalt der Mitteilung ist der Emittent verantwortlich.---------------------------------------------------------------------------

I-D Media AG erneut mit deutlichem Umsatz- und Ergebnisanstieg

Berlin, den 28. Februar 2007. Die I-D Media AG (ISINE0006228604) mit Sitzin Berlin gibt ihre vorläufigen Zahlen für das Berichtsjahr 2006 bekannt.Der Dienstleister für innovative Marketing- und Technologielösungenerzielte zum 31.12.2006 einen vorläufigen Konzernumsatz in Höhe von 20,7Mio. EUR nach 17,8 Mio. EUR im Geschäftsjahr 2005.

Das Ergebnis vor Zinsen und Steuern (EBIT) ist zum 31.12.2006 auf 2,7 Mio.EUR gestiegen und liegt damit um 50,0 Prozent über dem EBIT von 1,8 Mio.EUR des Geschäftsjahres 2005. Daraus ergibt sich eine vorläufige EBIT-Margefür den Konzern von 13,4 Prozent.

Die positive Geschäftsentwicklung ist auf Folgeaufträge langjährigerKunden, Lizenzerlöse und auf ein erfolgreiches Neukundengeschäftzurückzuführen. So konnten Kunden wie Nintendo und Premiere in Deutschlandoder auch Ligne Roset und Elle in Großbritannien gewonnen werden.

Die endgültigen und testierten Geschäftszahlen für 2006 werden am22.03.2007 bekannt geben und auch auf der Internetseite www.idmedia.comveröffentlicht.

Kontakt:Christiane FleiterI-D Media AGOhlauer Straße 4310999 Berlin030 25 947 132christiane.fleiter@idmedia.comwww.idmedia.com

DGAP 28.02.2007 --------------------------------------------------------------------------- Sprache: DeutschEmittent: I-D Media AG Ohlauer Strasse 43 10999 Berlin DeutschlandTelefon: +49 (0)30 25 947-0Fax: +49 (0)30 25 947-111E-mail: ir@idmedia.comWWW: www.idmedia.comISIN: DE0006228604WKN: 622860Indizes: Börsen: Geregelter Markt in Frankfurt (General Standard); Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, München, Stuttgart Ende der Mitteilung DGAP News-Service ---------------------------------------------------------------------------

© EquityStory AG

EquityStory AG

I-D Media AG / Jahresergebnis

28.02.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.Für den Inhalt der Mitteilung ist der Emittent verantwortlich.---------------------------------------------------------------------------

I-D Media AG erneut mit deutlichem Umsatz- und Ergebnisanstieg

Berlin, den 28. Februar 2007. Die I-D Media AG (ISIN

E0006228604) mit Sitzin Berlin gibt ihre vorläufigen Zahlen für das Berichtsjahr 2006 bekannt.Der Dienstleister für innovative Marketing- und Technologielösungenerzielte zum 31.12.2006 einen vorläufigen Konzernumsatz in Höhe von 20,7Mio. EUR nach 17,8 Mio. EUR im Geschäftsjahr 2005.Das Ergebnis vor Zinsen und Steuern (EBIT) ist zum 31.12.2006 auf 2,7 Mio.EUR gestiegen und liegt damit um 50,0 Prozent über dem EBIT von 1,8 Mio.EUR des Geschäftsjahres 2005. Daraus ergibt sich eine vorläufige EBIT-Margefür den Konzern von 13,4 Prozent.

Die positive Geschäftsentwicklung ist auf Folgeaufträge langjährigerKunden, Lizenzerlöse und auf ein erfolgreiches Neukundengeschäftzurückzuführen. So konnten Kunden wie Nintendo und Premiere in Deutschlandoder auch Ligne Roset und Elle in Großbritannien gewonnen werden.

Die endgültigen und testierten Geschäftszahlen für 2006 werden am22.03.2007 bekannt geben und auch auf der Internetseite www.idmedia.comveröffentlicht.

Kontakt:Christiane FleiterI-D Media AGOhlauer Straße 4310999 Berlin030 25 947 132christiane.fleiter@idmedia.comwww.idmedia.com

DGAP 28.02.2007 --------------------------------------------------------------------------- Sprache: DeutschEmittent: I-D Media AG Ohlauer Strasse 43 10999 Berlin DeutschlandTelefon: +49 (0)30 25 947-0Fax: +49 (0)30 25 947-111E-mail: ir@idmedia.comWWW: www.idmedia.comISIN: DE0006228604WKN: 622860Indizes: Börsen: Geregelter Markt in Frankfurt (General Standard); Freiverkehr in Berlin-Bremen, Düsseldorf, Hamburg, München, Stuttgart Ende der Mitteilung DGAP News-Service ---------------------------------------------------------------------------

© EquityStory AG

EquityStory AG

Antwort auf Beitrag Nr.: 28.034.933 von BAJOJO am 28.02.07 20:50:06jetzt sind sie da

Antwort auf Beitrag Nr.: 28.035.185 von Mehdorn am 28.02.07 21:00:47I-D Media AG erneut mit deutlichem Umsatz- und Ergebnisanstieg

Berlin, den 28. Februar 2007. Die I-D Media AG (ISINE0006228604) mit Sitz in Berlin gibt ihre vorläufigen Zahlen für das Berichtsjahr 2006 bekannt. Der Dienstleister für innovative Marketing- und Technologielösungen erzielte zum 31.12.2006 einen vorläufigen Konzernumsatz in Höhe von 20,7 Mio. EUR nach 17,8 Mio. EUR im Geschäftsjahr 2005.

Das Ergebnis vor Zinsen und Steuern (EBIT) ist zum 31.12.2006 auf 2,7 Mio. EUR gestiegen und liegt damit um 50,0 Prozent über dem EBIT von 1,8 Mio. EUR des Geschäftsjahres 2005. Daraus ergibt sich eine vorläufige EBIT-Marge für den Konzern von 13,4 Prozent.

Die positive Geschäftsentwicklung ist auf Folgeaufträge langjähriger Kunden, Lizenzerlöse und auf ein erfolgreiches Neukundengeschäft zurückzuführen. So konnten Kunden wie Nintendo und Premiere in Deutschland oder auch Ligne Roset und Elle in Großbritannien gewonnen werden.

Die endgültigen und testierten Geschäftszahlen für 2006 werden am 22.03.2007 bekannt geben und auch auf der Internetseite www.idmedia.com veröffentlicht.

Kontakt: Christiane Fleiter I-D Media AG Ohlauer Straße 43 10999 Berlin 030 25 947 132 christiane.fleiter@idmedia.com www.idmedia.com

DGAP 28.02.2007 -------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: I-D Media AG Ohlauer Strasse 43 10999 Berlin Deutschland

Berlin, den 28. Februar 2007. Die I-D Media AG (ISIN

E0006228604) mit Sitz in Berlin gibt ihre vorläufigen Zahlen für das Berichtsjahr 2006 bekannt. Der Dienstleister für innovative Marketing- und Technologielösungen erzielte zum 31.12.2006 einen vorläufigen Konzernumsatz in Höhe von 20,7 Mio. EUR nach 17,8 Mio. EUR im Geschäftsjahr 2005.Das Ergebnis vor Zinsen und Steuern (EBIT) ist zum 31.12.2006 auf 2,7 Mio. EUR gestiegen und liegt damit um 50,0 Prozent über dem EBIT von 1,8 Mio. EUR des Geschäftsjahres 2005. Daraus ergibt sich eine vorläufige EBIT-Marge für den Konzern von 13,4 Prozent.

Die positive Geschäftsentwicklung ist auf Folgeaufträge langjähriger Kunden, Lizenzerlöse und auf ein erfolgreiches Neukundengeschäft zurückzuführen. So konnten Kunden wie Nintendo und Premiere in Deutschland oder auch Ligne Roset und Elle in Großbritannien gewonnen werden.

Die endgültigen und testierten Geschäftszahlen für 2006 werden am 22.03.2007 bekannt geben und auch auf der Internetseite www.idmedia.com veröffentlicht.

Kontakt: Christiane Fleiter I-D Media AG Ohlauer Straße 43 10999 Berlin 030 25 947 132 christiane.fleiter@idmedia.com www.idmedia.com

DGAP 28.02.2007 -------------------------------------------------------------------- -------

Sprache: Deutsch Emittent: I-D Media AG Ohlauer Strasse 43 10999 Berlin Deutschland

Ebit um 50 Prozent zu 2005 höher !! Ich warte nun auf den ersten, der damit nicht zufrieden ist. Er wird wohl kommen (?)

Gruß

H.

Gruß

H.

Antwort auf Beitrag Nr.: 28.035.267 von Sochi am 28.02.07 21:04:10Hatte eigentlich mit 51 % gerechnet !

Nun sind Sie da die Ergebnisse.

Unter Berücksichtigung von ca. 1,00 Cash ein tolles

Ergebnis. Bei dieser Aktie kann man auch in stürmischen Zeit gut schlafen.

Unter normalen Umständen sollten wir bei einem KGV von 10

auf zumindest 3,70 steigen.

Ich denke morgen haben wir die 3,00 Euro zurück.

Wie ist eure Einschätzung?

Unter Berücksichtigung von ca. 1,00 Cash ein tolles

Ergebnis. Bei dieser Aktie kann man auch in stürmischen Zeit gut schlafen.

Unter normalen Umständen sollten wir bei einem KGV von 10

auf zumindest 3,70 steigen.

Ich denke morgen haben wir die 3,00 Euro zurück.

Wie ist eure Einschätzung?

Antwort auf Beitrag Nr.: 28.035.267 von Sochi am 28.02.07 21:04:10Klar wirs auch Kritik geben, da das Ebit im 4.Quartal nur bei 0,4 Mio € lag.

Nur ist das ja normal wegen der kritische Masse. Bei Quartalsumsätzen oberhalb von 5,5 Mio € steigt die Marge überproportional an. darunter arbeitet man nur leicht über der Gewinnzone. Liegt vermutlich einfach an einem gewissen Fixkostenblock.

Wenn man 2007 aber 23-24 Mio € machen sollte (also durchgängig 6 Mio Quartalsumsatz) wird man auch eine Ebit-marge von über 15% erreichen. Da ich diese 15% Umsatzwachstum erwarte, bleib ich auch bei meiner EPS-Prognose von 37 Cents für 2007.

Nur ist das ja normal wegen der kritische Masse. Bei Quartalsumsätzen oberhalb von 5,5 Mio € steigt die Marge überproportional an. darunter arbeitet man nur leicht über der Gewinnzone. Liegt vermutlich einfach an einem gewissen Fixkostenblock.

Wenn man 2007 aber 23-24 Mio € machen sollte (also durchgängig 6 Mio Quartalsumsatz) wird man auch eine Ebit-marge von über 15% erreichen. Da ich diese 15% Umsatzwachstum erwarte, bleib ich auch bei meiner EPS-Prognose von 37 Cents für 2007.

Die Zahlen sind im Rahmen der Erwartungen. Nicht mehr und nicht weniger. Ob das für Kurssprünge reicht. Lassen wir uns überraschen. Auf jeden Fall sind wir nach unten abgesichert.

Hier habt Ihr Euren ersten Miesepeter!

EBIT-technisch war das 4. Quartal offensichtlich das schwächste des gesamten Jahre und wenn man die Verhältnisse der anderen Quartale anlegt, dann liegt der Gewinn pro Aktien für die letzten 3 Monate 2006 bei "nur" 0,04 - 0,05 €. Keine Katatrophe, aber auch kein Knaller!

Die Bewerutn ist natürlich so oder so verdammt niedrig angestzt, aber die 10€ werden wir bei diesen zahlen so schnell auch nicht sehen.

Gruß,

Twiek

EBIT-technisch war das 4. Quartal offensichtlich das schwächste des gesamten Jahre und wenn man die Verhältnisse der anderen Quartale anlegt, dann liegt der Gewinn pro Aktien für die letzten 3 Monate 2006 bei "nur" 0,04 - 0,05 €. Keine Katatrophe, aber auch kein Knaller!

Die Bewerutn ist natürlich so oder so verdammt niedrig angestzt, aber die 10€ werden wir bei diesen zahlen so schnell auch nicht sehen.

Gruß,

Twiek

Das Geschäft von I-D Media ist im wesentlichen ein Projektgeschäft.

Dadurch wird es immer wieder zu Quartalsverschiebungen kommen.

10 Euro Kursziel sind völlig unsinnig.

Jedoch sind 4,XX Euro in 2008 realistisch.

Dadurch wird es immer wieder zu Quartalsverschiebungen kommen.

10 Euro Kursziel sind völlig unsinnig.

Jedoch sind 4,XX Euro in 2008 realistisch.

Antwort auf Beitrag Nr.: 28.035.391 von BAJOJO am 28.02.07 21:09:30ja im Rahmen der Erwartungen - aber keine neg. Überraschung.

Macht ca 0,31 pro Aktie. Weiterhin mit genug Fantasie für die Zukunft. Die ich bei Sinnerschrader und Syzygy in dieser Form nicht erkennen kann.

Macht ca 0,31 pro Aktie. Weiterhin mit genug Fantasie für die Zukunft. Die ich bei Sinnerschrader und Syzygy in dieser Form nicht erkennen kann.

Antwort auf Beitrag Nr.: 28.035.464 von Twiek am 28.02.07 21:12:46 3 - 5 Prozent sollten morgen drin sein.

Antwort auf Beitrag Nr.: 28.035.616 von martinsgarten am 28.02.07 21:19:14übrigens bei consors Nachfrage zu 2,90 und Angebot zu 3,05

Nach diesen Zahlen und den Erwartungen. Übernahme/ Neugeschäft kann man sicherlich davon ausgehen, dass wir 2007 auf ein Ergebnis von 35 - 40 cent pro Aktie kommen. Das rechtfertig in Anbetracht des Eigenkapitals und der Wachstumsaussichten sicherlich Kurse bis 5 Euro für das Jahr 2007. Von daher rechne ich kurzfristig mit einem deutlichen Aufwärtstrend.

Antwort auf Beitrag Nr.: 28.035.464 von Twiek am 28.02.07 21:12:46Vielleicht werden die gewonnenen Projekte auch erst in 2007 abgerechnet ?

Auf jeden Fall ist I-D Media auf diesem Niveau unterbewertet. Ich denke, da sind wir uns alle einig.

Ohne den Crash wäre die Aktie nie und nimmer auf dieses Niveau zurückgefallen.

D+S Europe wurde heute morgen auf 6,50 Euro auf Xetra geprügelt.

Die Leute sind heutzutage verrückt geworden.

Meine Freundin hat schon gar keine Lust mehr in Aktien zu investieren.

Wer auf diesem Niveau einsteigt oder nachkauft wird das zumindest mittelfristig nicht bereuen. Man muß erst mal besseres im SmallCap-Bereich finden.

Gruß

Auf jeden Fall ist I-D Media auf diesem Niveau unterbewertet. Ich denke, da sind wir uns alle einig.

Ohne den Crash wäre die Aktie nie und nimmer auf dieses Niveau zurückgefallen.

D+S Europe wurde heute morgen auf 6,50 Euro auf Xetra geprügelt.

Die Leute sind heutzutage verrückt geworden.

Meine Freundin hat schon gar keine Lust mehr in Aktien zu investieren.

Wer auf diesem Niveau einsteigt oder nachkauft wird das zumindest mittelfristig nicht bereuen. Man muß erst mal besseres im SmallCap-Bereich finden.

Gruß

Natürlich werden die gewonnenen Projekte erst 2007 abgerechnet.

Auf jeden Fall war es kein Fehler aufzustocken. Kurse unter 3 Euro sind einfach Geschenke.

Lang und Schwarz taxt im Moment

BID 2.90

ASK 3,02

jetzt hängt es noch vom Gesamtmarkt ab......noch regiert die

Psychologie......

BID 2.90

ASK 3,02

jetzt hängt es noch vom Gesamtmarkt ab......noch regiert die

Psychologie......

Sehr schöne realistische Einschätzung der Boardteilnehmer!!!

Nun sollten auch die Musterdepots bzw. Börsenblätter eine

erhöhte Aufmerksamkeit erreichen.

EURO am Sonntag wird sicherlich berichten!!

Nun sollten auch die Musterdepots bzw. Börsenblätter eine

erhöhte Aufmerksamkeit erreichen.

EURO am Sonntag wird sicherlich berichten!!

Klar werden die Projekte erst in 2007 abgerechnet. kamen ja erst im Dezember und Januar rein.

Wie gesagt, dieses Projektgeshäft ist schwankungsanfällig. Ich find soweiso das IDL keine Quartalsberichte rausgeben sollte. Das bringt einfach ein falsches Bild. Halbjahresberichte reichen völlig, da man so das Wachstum etwas geglättet sieht.

2007 könnte man zum Beispiel (wie der Vorstand ja angekündigt hat) um 15% auf 23,8 Mio € wachsen, aber dabei mal ein Quartal mit nur 5 Mio Umsatz und dann durch den Fixkostenblock nur ein Ebit von 0,3 Mio ausweisen, aber dann wieder ein Quartal mit 7 Mio haben, wo das Ebit plötzlich auf über 1,0 Mio springt.

Über die 4 Quartale geglättet erwarte ich weiterhin 37 Cents pro Aktie im jahr 2007. Cashbereinigt läge das KGV07 demnach bei 4,0.

Wie gesagt, dieses Projektgeshäft ist schwankungsanfällig. Ich find soweiso das IDL keine Quartalsberichte rausgeben sollte. Das bringt einfach ein falsches Bild. Halbjahresberichte reichen völlig, da man so das Wachstum etwas geglättet sieht.

2007 könnte man zum Beispiel (wie der Vorstand ja angekündigt hat) um 15% auf 23,8 Mio € wachsen, aber dabei mal ein Quartal mit nur 5 Mio Umsatz und dann durch den Fixkostenblock nur ein Ebit von 0,3 Mio ausweisen, aber dann wieder ein Quartal mit 7 Mio haben, wo das Ebit plötzlich auf über 1,0 Mio springt.

Über die 4 Quartale geglättet erwarte ich weiterhin 37 Cents pro Aktie im jahr 2007. Cashbereinigt läge das KGV07 demnach bei 4,0.

Ein Jahresüberschuß von 31-32 Cent pro Aktie für das abgelaufene Geschäftsjahr ist doch ganz ordentlich und sollte niemanden hier deppressiv stimmen.

Fakt ist, das ID für 2006 Investitonen in Softwarelösungen und neue Technologien angekündigt hatte, die sich ergebnismindernd auswirken könnten (aber nicht haben bei einem EBIT Anstieg von 50%)

Diese Aktie wird uns 2007 noch viel Freude bereiten und ich werde meine Stücke gaaaz fest in den Händen halten

Gruß V.

Fakt ist, das ID für 2006 Investitonen in Softwarelösungen und neue Technologien angekündigt hatte, die sich ergebnismindernd auswirken könnten (aber nicht haben bei einem EBIT Anstieg von 50%)

Diese Aktie wird uns 2007 noch viel Freude bereiten und ich werde meine Stücke gaaaz fest in den Händen halten

Gruß V.

Wie kommt ihr eigentlich alle auf 31 Cents beim EPS?

Nach meinen Berechnungen sind es 28 Cents. Aber ist auch nicht so wichtig. Falls die Umsätze um 15% steigen, dürfte das Ebit sehr stark überdimensional steigen.

Nach meinen Berechnungen sind es 28 Cents. Aber ist auch nicht so wichtig. Falls die Umsätze um 15% steigen, dürfte das Ebit sehr stark überdimensional steigen.

Die 31 Cent scheinen mir auch mehr Wunsch als Wirklichkeit. Wenn es nach 9 Monaten bei einem EBIT von 2,313 Mio. € 23 Cent waren, dann dürften nach 12 Monaten und einem EBIT von 2,7 Mio € genau 27 Cent rauskommen, vielleicht aufgrund anderer Zinseinnahmen usw. 28 Cent, aber wohl kaum mehr. Wenn man jetzt mal scheinbar konservativ davon ausgeht, dass der Gewinn 2007 genau wie der Umsatz "nur" um 15% wächst, dann kommen wir auf EPS von ca. 31 - 32 Cent, was aber auch nicht schlecht wäre. Bei einem durchaus zu rechtfetigenden KGV von 15 sollten sich Kurse um die 4,8€ damit durchaus rechtfertigen lassen und das würde mir auf Jahressicht allemal reichen... (was bin ich doch bescheiden ;-)

Halbjahresvergleich vielleicht sinnvoller ?!

Mal schaun.

1. HJ 2005 - Umsatz 8,9 Mio - Ebit 0,9 Mio

2. HJ 2005 - Umsatz 8,9 Mio - Ebit 1,4 Mio

1. HJ 2006 - Umsatz 9,3 Mio - Ebit 1,1 Mio

2. HJ 2006 - Umsatz 11,4 Mio - Ebit 1,6 Mio

Das sieht doch dann schon wieder viel normaler aus, als wenn man jedes Quartal einzeln betrachtet. Warum es diese Quartalsschwankungen gibt, liegt einerseits sicher am Projektgeschäft aber bei den Margen muss es noch einen anderen Grund geben.

Jedenfalls haben wir jetzt weitere Projektaufträge bekommen. Man hat Medial übernommen, wo ich mit 2 Mio Umsatzbeitrag rechne, und man hat Gorny für den Ausbau bei IPTV geködert. Insgesamt darf man 2007 sicherlch mit 15% Umsatzantieg ausgehen, und dann auch mit einem Überschuss von minimum 3,5 Mio €.

Mal schaun.

1. HJ 2005 - Umsatz 8,9 Mio - Ebit 0,9 Mio

2. HJ 2005 - Umsatz 8,9 Mio - Ebit 1,4 Mio

1. HJ 2006 - Umsatz 9,3 Mio - Ebit 1,1 Mio

2. HJ 2006 - Umsatz 11,4 Mio - Ebit 1,6 Mio

Das sieht doch dann schon wieder viel normaler aus, als wenn man jedes Quartal einzeln betrachtet. Warum es diese Quartalsschwankungen gibt, liegt einerseits sicher am Projektgeschäft aber bei den Margen muss es noch einen anderen Grund geben.

Jedenfalls haben wir jetzt weitere Projektaufträge bekommen. Man hat Medial übernommen, wo ich mit 2 Mio Umsatzbeitrag rechne, und man hat Gorny für den Ausbau bei IPTV geködert. Insgesamt darf man 2007 sicherlch mit 15% Umsatzantieg ausgehen, und dann auch mit einem Überschuss von minimum 3,5 Mio €.

Resultat: Kaufen !

Antwort auf Beitrag Nr.: 28.036.679 von Twiek am 28.02.07 22:05:50Vergleich doch einfach die Zahlen von 2005 mit denen von 2006,

Ebit 2005 18 Cent, Jahresüberschuß knapp 22 Cent,

es ist doch wohl reichlich naiv bei einem Cashbestand von ca.14 Millionen einen Zinsertrag von einem Cent einzuplanen(andernfalls gehört der Finanzvorstand in die Wüste geschickt.)

Gruß V.

Ebit 2005 18 Cent, Jahresüberschuß knapp 22 Cent,

es ist doch wohl reichlich naiv bei einem Cashbestand von ca.14 Millionen einen Zinsertrag von einem Cent einzuplanen(andernfalls gehört der Finanzvorstand in die Wüste geschickt.)

Gruß V.

Antwort auf Beitrag Nr.: 28.037.208 von biglebowski am 28.02.07 22:26:26Na ja, man zahlt aber vielleicht auch ein wenig Steuern. Auch mit Verlusvorträgen zahlt man Steuern, wenn auch nur gering. Zumindest wenn man nicht zusätzlich noch Latente Steuern auflösen kann, wie es wohl 2004 der Fall war.

Trotzdem dürften die Zinsen (ich gehe von 0,3-0,4 Mio aus) die Steuern zumindest ausgleichen. Daher EPS von 28 cents. Lass mich aber gern eines besseren belehren.

Soweit ich weiß ist aber nur die erste Mio steuerfrei. Alles was darüber kommt, muss zur Hälfte versteuert werden. Beispiel:

EBT von 3,0 Mio

1 Mio steuerfrei bleiben 2,0 Mio

von 2,0 die Hälfte sind 1,0 Mio

Diese 1,0 Mio mit 30% versteuern

bleibt ne Steuerlast von rund 0,3 Mio

Überschuss also wieder 2,7 Mio

Ist aber nur ein Beispiel.

Trotzdem dürften die Zinsen (ich gehe von 0,3-0,4 Mio aus) die Steuern zumindest ausgleichen. Daher EPS von 28 cents. Lass mich aber gern eines besseren belehren.

Soweit ich weiß ist aber nur die erste Mio steuerfrei. Alles was darüber kommt, muss zur Hälfte versteuert werden. Beispiel:

EBT von 3,0 Mio

1 Mio steuerfrei bleiben 2,0 Mio

von 2,0 die Hälfte sind 1,0 Mio

Diese 1,0 Mio mit 30% versteuern

bleibt ne Steuerlast von rund 0,3 Mio

Überschuss also wieder 2,7 Mio

Ist aber nur ein Beispiel.

Q4 war also weniger berauschend, wie Q2. Q3 steht also in jüngerer Vergangenheit als die Ausnahme da, nicht Q2, woran auch immer das liegen mag. Und das könnte den Kurs im Zuge allgemeiner Korrektur wohl nochmal zum 200d MA bringen.

Ich stimme @katjuscha zu, dass eine Quartalsberichterstattung für den Aktienkurs einer Projektgeschäfte betreibenden kleinen AG eher nicht förderlich ist. Was ID Media da bräuchte, sind mal 2-3 excellente Quartale hintereinander. Viele Anlageinteressenten werden ohnedem immer die schwächeren Quartale als Meßlatte hernehmen, und das impliziert im schlechten Fall ein EPS von roundabout 20 ct (auf 07er Zahlen), und damit ist ID Media in erster Sicht nicht billig. Inwieweit einzelne bessere Quartale künftig kursmäßig belohnt werden, ist offen. Das gute Q3 wurde erst nach timelag gewürdigt, um nun wieder fast komplett »abgegeben« zu werden, und das, bevor allgemein klar war, dass Q4 nur mäßig lief. Eine Schwalbe macht halt keinen Sommer, zumal nicht für einen Ex-NM-Wert, dessen Aktien der ehemalige Miteigner an Institutionelle verkauft hat, die damit größtenteils nichts anzufangen wissen. Das ist für das gute Management freilich tragisch, wie für die außenstehenden Aktionäre.

Das ist natürlich Jammern auf hohem Niveau – immerhin kann man seit 3 Jahren die doch ordentlich steigenden Jahresergebnisse mit ziemlich guter Sicherheit prognostizieren. Aber wem »nur« 20 % Kursgewinn pa. oder unterjährig anstatt einer angemessenen KGV-15-Bewertung in absehbarer Zeit nicht reichen, der muss halt passen ... Oder eben an den Tiefs alle paar Monate kaufen, und vorher oder hernach steuerfrei vom vorletzten Tief verkaufen.

Um auf Sicht mehr Ruhe in die Aktienkursentwicklung hinein zu bringen – eine Volatilität von 40 % in einer Uptrendsteigung von ebenfalls »gerade mal« 40 % pa. zu managen ist für viele halt schon zu anspruchsvoll (was keinesfalls abwertend gemeint íst!) –, sollte ID Media vielleicht doch eigene Aktien einziehen; zumindest, solange sie öfters mal im Angebot sind.

investival

Ich stimme @katjuscha zu, dass eine Quartalsberichterstattung für den Aktienkurs einer Projektgeschäfte betreibenden kleinen AG eher nicht förderlich ist. Was ID Media da bräuchte, sind mal 2-3 excellente Quartale hintereinander. Viele Anlageinteressenten werden ohnedem immer die schwächeren Quartale als Meßlatte hernehmen, und das impliziert im schlechten Fall ein EPS von roundabout 20 ct (auf 07er Zahlen), und damit ist ID Media in erster Sicht nicht billig. Inwieweit einzelne bessere Quartale künftig kursmäßig belohnt werden, ist offen. Das gute Q3 wurde erst nach timelag gewürdigt, um nun wieder fast komplett »abgegeben« zu werden, und das, bevor allgemein klar war, dass Q4 nur mäßig lief. Eine Schwalbe macht halt keinen Sommer, zumal nicht für einen Ex-NM-Wert, dessen Aktien der ehemalige Miteigner an Institutionelle verkauft hat, die damit größtenteils nichts anzufangen wissen. Das ist für das gute Management freilich tragisch, wie für die außenstehenden Aktionäre.

Das ist natürlich Jammern auf hohem Niveau – immerhin kann man seit 3 Jahren die doch ordentlich steigenden Jahresergebnisse mit ziemlich guter Sicherheit prognostizieren. Aber wem »nur« 20 % Kursgewinn pa. oder unterjährig anstatt einer angemessenen KGV-15-Bewertung in absehbarer Zeit nicht reichen, der muss halt passen ... Oder eben an den Tiefs alle paar Monate kaufen, und vorher oder hernach steuerfrei vom vorletzten Tief verkaufen.

Um auf Sicht mehr Ruhe in die Aktienkursentwicklung hinein zu bringen – eine Volatilität von 40 % in einer Uptrendsteigung von ebenfalls »gerade mal« 40 % pa. zu managen ist für viele halt schon zu anspruchsvoll (was keinesfalls abwertend gemeint íst!) –, sollte ID Media vielleicht doch eigene Aktien einziehen; zumindest, solange sie öfters mal im Angebot sind.

investival

Antwort auf Beitrag Nr.: 28.037.871 von investival am 28.02.07 23:05:11Ich glaub du berücksichtigst ebenfalls nicht die Umsatzbasis.

Nur 20 Cents pro Akte wird man nur dann erzielen, wenn man 4 Quartale mit 5,0-5,2 Mio Umsatz hinlegen würde (Umsatzstagnation). Das nehme ich aber nicht an. Bereits vor der Übernahme von Medial hatte der Vorstand im November 15% Umsatzwachstum angekündigt. Jetzt kommt Medial oben drauf. Meine 23,8 Mio Umsatzerwatung dürften daher konservativ sein.

Die GUV des 3.Quartals hat gezeigt, was bei Umsätzen von 6,x Mio € für Margen drin sind. Und wer die GUV des Q3 richtig durchforstet hat, dem werden keine Sonderfaktoren aufgefallen sein. Also sind das normale Skaleneffekte.

Nehmen wir mal folgende Umsatzverteilung im Jahr 2007 an!

Q1 = 5,5 Mio

Q2 = 6,4 Mio

Q3 = 6,0 Mio

Q4 = 5,9 Mio

Dann würde ich folgende Ebits unterstellen, die ich aus der Kostenstruktur ableite, die uns die bishergen GUVs der letzten Quartale liefern.

Q1 = 0,6 Mio

Q2 = 1,3 Mio

Q3 = 0,9 Mio

Q4 = 0,8 Mio

Gesamt 3,5 Mio = EPS von 35-36 cents.

Das würde also gerademal ein Umsatzwachstum von 15% implizieren.

Daher schrieb ich ja auch, das QuartalsEbits auch nochmal extrem stärker schwanken können. Glätte man die Quartale bekommt man ein weitaus besseres Bild.

Zumde haben wir den bericht des 4.Quartals ja noch nicht. Man stelle sich vor, es gab eine etwas größere Abschreibung als üblich, die nur 0,3 Mio größer war. Und schon wäre das Ebit von 0,4 Mio erklärt.

Nur 20 Cents pro Akte wird man nur dann erzielen, wenn man 4 Quartale mit 5,0-5,2 Mio Umsatz hinlegen würde (Umsatzstagnation). Das nehme ich aber nicht an. Bereits vor der Übernahme von Medial hatte der Vorstand im November 15% Umsatzwachstum angekündigt. Jetzt kommt Medial oben drauf. Meine 23,8 Mio Umsatzerwatung dürften daher konservativ sein.

Die GUV des 3.Quartals hat gezeigt, was bei Umsätzen von 6,x Mio € für Margen drin sind. Und wer die GUV des Q3 richtig durchforstet hat, dem werden keine Sonderfaktoren aufgefallen sein. Also sind das normale Skaleneffekte.

Nehmen wir mal folgende Umsatzverteilung im Jahr 2007 an!

Q1 = 5,5 Mio

Q2 = 6,4 Mio

Q3 = 6,0 Mio

Q4 = 5,9 Mio

Dann würde ich folgende Ebits unterstellen, die ich aus der Kostenstruktur ableite, die uns die bishergen GUVs der letzten Quartale liefern.

Q1 = 0,6 Mio

Q2 = 1,3 Mio

Q3 = 0,9 Mio

Q4 = 0,8 Mio

Gesamt 3,5 Mio = EPS von 35-36 cents.

Das würde also gerademal ein Umsatzwachstum von 15% implizieren.

Daher schrieb ich ja auch, das QuartalsEbits auch nochmal extrem stärker schwanken können. Glätte man die Quartale bekommt man ein weitaus besseres Bild.

Zumde haben wir den bericht des 4.Quartals ja noch nicht. Man stelle sich vor, es gab eine etwas größere Abschreibung als üblich, die nur 0,3 Mio größer war. Und schon wäre das Ebit von 0,4 Mio erklärt.

Antwort auf Beitrag Nr.: 28.037.871 von investival am 28.02.07 23:05:11Überleg dir mal die Bewertung beim 200DS !

Da wäre man wieder bei 50% Cashbestand zum Börsenwert bewertet. Oben drauf kommt dann der Cashflow von 4 Mio pro Jahr.

Würde man 4 Mio Cashflow pro Jahr unterstellen, hätte der Cashbestand in 3-4 Jahren den Börsenwert erreicht. Das ist ein gefundenes Fressen für Aufkäufer.

Kann mir nicht vorstellen, das wir nochmal unter 2,6 € gehen. Das wär grotesk. So eine günstige Aktie gibts in Deutschland kein zweites Mal, und ich bilde mir ein alle angeblich günstigen Aktien analysiert zu haben.

Da wäre man wieder bei 50% Cashbestand zum Börsenwert bewertet. Oben drauf kommt dann der Cashflow von 4 Mio pro Jahr.

Würde man 4 Mio Cashflow pro Jahr unterstellen, hätte der Cashbestand in 3-4 Jahren den Börsenwert erreicht. Das ist ein gefundenes Fressen für Aufkäufer.

Kann mir nicht vorstellen, das wir nochmal unter 2,6 € gehen. Das wär grotesk. So eine günstige Aktie gibts in Deutschland kein zweites Mal, und ich bilde mir ein alle angeblich günstigen Aktien analysiert zu haben.

Antwort auf Beitrag Nr.: 28.037.871 von investival am 28.02.07 23:05:11Du hast das Haar in der Suppe sehr ausführlich beschrieben. Jammern auf hohem Niveau. Katjuscha hat die Sache richtig beschrieben.

Da würde ich an deiner Stelle einfach die anderen guten SmallCaps kaufen........ich werde eher nachkaufen als hier nur eine Aktie abzugeben.

H.

Da würde ich an deiner Stelle einfach die anderen guten SmallCaps kaufen........ich werde eher nachkaufen als hier nur eine Aktie abzugeben.

H.

Antwort auf Beitrag Nr.: 28.037.871 von investival am 28.02.07 23:05:11tut mir leid - wenn ich Deinen Beitrag lese kann ich nur mit den Kopf schütteln. ID wächst bereits das 3. Jahr mit dieser Dynamik und Du suchst noch immer das Haar in der Suppe.

Im Feb/2004, zu einer Zeit als I-D für alle sichtbar die Kurve bekommen hatte. D.h es lag das Ergenbis für 2003 vor, stieg der Kurs auf ein Niveau, dass wir gestern kurz gesehen haben.

Der Jahresüberschuß 2006 wird sicher reichen um die letzte Übernahme zu bezahlen. Das Eigenkapital liegt bei über 90%. Würde ich den Lottojackpot knacken, wüßte ich was ich mit der Kohle mache (ich spiele leider nicht Lotto).

Im Feb/2004, zu einer Zeit als I-D für alle sichtbar die Kurve bekommen hatte. D.h es lag das Ergenbis für 2003 vor, stieg der Kurs auf ein Niveau, dass wir gestern kurz gesehen haben.

Der Jahresüberschuß 2006 wird sicher reichen um die letzte Übernahme zu bezahlen. Das Eigenkapital liegt bei über 90%. Würde ich den Lottojackpot knacken, wüßte ich was ich mit der Kohle mache (ich spiele leider nicht Lotto).

Nun seid mal nicht so kritisch mit investival!

Letztlich beschreibt er nur, was wohl einige Anleger gestern bei der Vorlage des Quartalsergebnisses dachten. Das er meiner Meinung nach einige Dinge (vor allem den deutlich höheren Umsatz 2007 und die kritische Masse auch BreakEvenPoint genant) nicht berücksichtigt, hab ich versucht gestern Abend darzustellen.

Dennoch hat er das Recht auch die andere Seite der Medaillie zu beleuchten. Ich hab deshalb halt gerade noch eine Mail an die IR geschrieben, um diese Frage grundsätzlich zu beantworten.

Aber wie gesagt. Selbst wenn ich nur die Umsätze und Gewinne des 1.Halbjahres 2006 hochrechnen würde und nur einen gleichmäßige Anstieg des Gewinns zum Umsatz im Jahr 2007 unterstellen würde, käme man auf

2 * 11 Cents = 22 Cents

plus 3 Cents = 25 cents

Aber das halte ich für unsinnig, weil wir nunmal deutlich höhere Margen bei Quartalsumsätze um die 6 Mio € sehen werden. Ich träume ja dabei nicht mal von den 11-12 Cents aus dem 3.Quartal, aber selbst wenn wir durchschnittlich nur 8 Cents pro Quartal sehen würden, läge das KGV07 noch bei 8,5 und cashbereinigt bei 4,7.

Letztlich beschreibt er nur, was wohl einige Anleger gestern bei der Vorlage des Quartalsergebnisses dachten. Das er meiner Meinung nach einige Dinge (vor allem den deutlich höheren Umsatz 2007 und die kritische Masse auch BreakEvenPoint genant) nicht berücksichtigt, hab ich versucht gestern Abend darzustellen.

Dennoch hat er das Recht auch die andere Seite der Medaillie zu beleuchten. Ich hab deshalb halt gerade noch eine Mail an die IR geschrieben, um diese Frage grundsätzlich zu beantworten.

Aber wie gesagt. Selbst wenn ich nur die Umsätze und Gewinne des 1.Halbjahres 2006 hochrechnen würde und nur einen gleichmäßige Anstieg des Gewinns zum Umsatz im Jahr 2007 unterstellen würde, käme man auf

2 * 11 Cents = 22 Cents

plus 3 Cents = 25 cents

Aber das halte ich für unsinnig, weil wir nunmal deutlich höhere Margen bei Quartalsumsätze um die 6 Mio € sehen werden. Ich träume ja dabei nicht mal von den 11-12 Cents aus dem 3.Quartal, aber selbst wenn wir durchschnittlich nur 8 Cents pro Quartal sehen würden, läge das KGV07 noch bei 8,5 und cashbereinigt bei 4,7.

Antwort auf Beitrag Nr.: 28.039.664 von katjuscha am 01.03.07 08:32:38Und das alles bei ner Wachstumsaktie inclusive Übernahmefantasie.