Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 2436)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 30.04.24 19:21:43 von

neuester Beitrag 30.04.24 19:21:43 von

Beiträge: 69.648

ID: 937.146

ID: 937.146

Aufrufe heute: 1.691

Gesamt: 12.683.006

Gesamt: 12.683.006

Aktive User: 16

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 44 Minuten | 16596 | |

| vor 1 Stunde | 5133 | |

| vor 40 Minuten | 4541 | |

| vor 36 Minuten | 4427 | |

| vor 1 Stunde | 2500 | |

| vor 42 Minuten | 2323 | |

| 26.04.24, 14:53 | 2206 | |

| vor 36 Minuten | 1913 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 5. | 8,3200 | +5,32 | 207 | |||

| 2. | 1. | 17.927,68 | -1,11 | 203 | |||

| 3. | 2. | 185,50 | -4,41 | 84 | |||

| 4. | 3. | 2.296,04 | -1,93 | 77 | |||

| 5. | 6. | 0,9000 | +8,43 | 68 | |||

| 6. | Neu! | 67,74 | +1,12 | 64 | |||

| 7. | 4. | 65,85 | +1,23 | 42 | |||

| 8. | Neu! | 14,080 | +3,34 | 27 |

Beitrag zu dieser Diskussion schreiben

@imperatom

Signature wurde hier schon besprochen, einfach zurückblättern. Ich habe auch Input geliefert.

@Mutares

Ich bin gerade im Mutares Forum auf einen spannenden Artikel betreffend der geplanten Übernahme der ÖBB-Tochter Q Logistics gestoßen, den ich mit Euch teilen möchte:

https://www.derstandard.at/story/2000106100758/oebb-wird-sor… (aufgerufen heute, Autor des Artikels Luise Ungerboeck 10. Juli 2019, 06:00)

Der Andrang an Kaufinteressenten für den Dauerverlustbringer Q-Logistics hält sich dem Vernehmen nach in Grenzen. An die zehn Unternehmen hätten bei der von Wirtschaftsprüfer KPMG koordinierten Käufersuche Interesse am ÖBB-Stückgutbereich gezeigt. Fünf bis sechs von ihnen hätten sogenannte "non-binding bids" abgegeben, also unverbindliche Kaufofferte, hat DER STANDARD von mit der Materie vertrauten Insidern erfahren.

Das stimmt zuversichtlich. Allerdings, warnen mit der Materie vertraute ÖBB-Auskenner, sei kein ernstzunehmender Logistik- oder Transportkonzern unter den Interessenten, dem man Sanierung und Übernahme der mit 1200 Beschäftigten nicht gerade unterbesetzten Dauerbaustelle zutrauen könne, zumal es sich um teilweise unkündbare, jedenfalls aber mit erhöhtem Kündigungsschutz ausgestattete ÖBB-Dienstnehmer handele.

Signature wurde hier schon besprochen, einfach zurückblättern. Ich habe auch Input geliefert.

@Mutares

Ich bin gerade im Mutares Forum auf einen spannenden Artikel betreffend der geplanten Übernahme der ÖBB-Tochter Q Logistics gestoßen, den ich mit Euch teilen möchte:

https://www.derstandard.at/story/2000106100758/oebb-wird-sor… (aufgerufen heute, Autor des Artikels Luise Ungerboeck 10. Juli 2019, 06:00)

Der Andrang an Kaufinteressenten für den Dauerverlustbringer Q-Logistics hält sich dem Vernehmen nach in Grenzen. An die zehn Unternehmen hätten bei der von Wirtschaftsprüfer KPMG koordinierten Käufersuche Interesse am ÖBB-Stückgutbereich gezeigt. Fünf bis sechs von ihnen hätten sogenannte "non-binding bids" abgegeben, also unverbindliche Kaufofferte, hat DER STANDARD von mit der Materie vertrauten Insidern erfahren.

Das stimmt zuversichtlich. Allerdings, warnen mit der Materie vertraute ÖBB-Auskenner, sei kein ernstzunehmender Logistik- oder Transportkonzern unter den Interessenten, dem man Sanierung und Übernahme der mit 1200 Beschäftigten nicht gerade unterbesetzten Dauerbaustelle zutrauen könne, zumal es sich um teilweise unkündbare, jedenfalls aber mit erhöhtem Kündigungsschutz ausgestattete ÖBB-Dienstnehmer handele.

Antwort auf Beitrag Nr.: 61.768.817 von Kleiner Chef am 25.10.19 19:56:43@Kleiner Chef: Wie kommst Du bei Signature eigentlich zu Deinem "Verkaufen"-Urteil? Ich finde die Firma hochinteressant!

Wochenupdate: Wieviel Puffer muss sein?

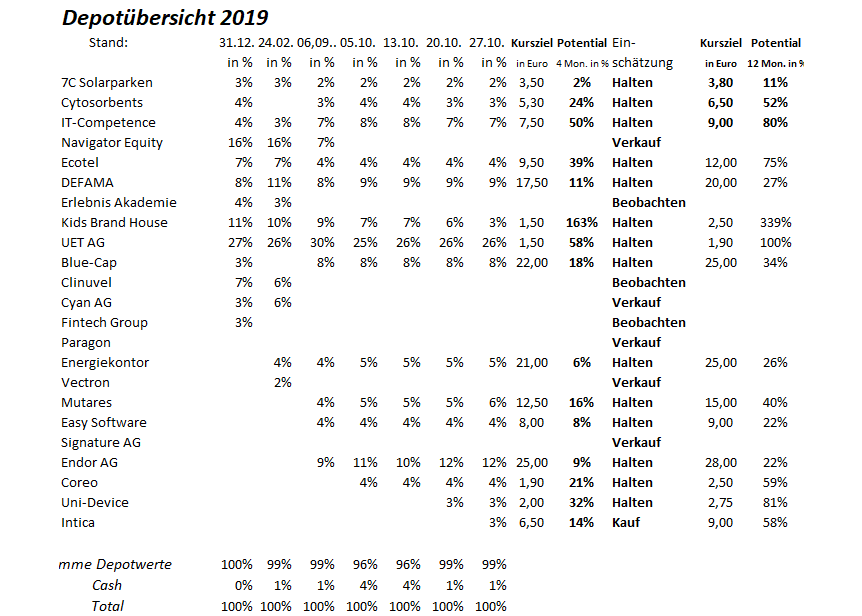

Interessant ist die Diskussion rund um die aktuelle Entwicklung im Automobilsektor. Hier wird sehr viel rot gesehen, was die Aussichten angeht. Das ist auch nicht verwunderlich, denn Transformation bedeutet Unsicherheit und das wird an der Börse im Jahr 2019 gespielt. Dennoch dürfte es falsch sein, alle Sektorwerte undifferenziert in einen Topf zu werfen, denn wo es Verlierer gibt, wird es auch Gewinner geben. Ich erwähne in diesem Zusammenhang einfach mal, das Tesla sich im Wochenverlauf zweistellig erholt hat oder sich VW von den Jahrestiefständen schon länger wegbewegt. Im Gegenteil, man erreichte zuletzt Jahreshöchststände.Intica Systems: Kann zum Erfolgsmodell des E-Sektors werden!

Ich sage nicht, das Intica zum Erfolgsmodell des Sektors wird. Allerdings gehe ich mit einer sehr hohen Wahrscheinlichkeit davon aus, das Intica zum Erfolgsmodell werden kann. Wir haben über den Markt gesprochen und den Rahmenbedingungen ab 2020. Die Volkswagengruppe wird in Europa die E-Antriebe in 2020 im Vergleich zu 2019 verfünffachen auf 300.000 Einheiten.

Wer genau verfolgt, wie man das Modell ID3 im Markt positioniert, dann stellt man fest, das der Golf 8 zur gleichen Zeit kommt. Aber: Den Golf wird es nicht mehr mit reinem E-Antrieb geben. Man stellt also in der Volumenklasse zwei Modelle gleichberechtigt nebeneinander und wird den ID3 ab Mitte 2020 deutlich preiswerter machen. Inklusive Förderung bleibt da kein grosser Vorteil in der Anschaffung für den Konsumenten für den Golf 8.

Wer diese Entwicklungen verfolgt, stellt fest, das es erstmals ein ernstzunehmendes Angebot von deutschen Herstellern gibt. Da sind Reservierungen von 40.000 für den Porsche Taycan, die einer Jahresproduktion entsprechen, vermutlich erst der Anfang. Und der Weg, um Tesla auf Augenhöhe zu begegnen ist nicht mehr weit. Und: Nicht nur die Marke VW launcht den ID3 in der Volumensklasse, Seat geht den gleichen Weg.

Wie ist der verdoppelte Auftragsbestand zu bewerten?

Warum erzähle ich das alles. Die Frage lautet, wie hoch ist das Risiko, das man die Auftragsvorlage nicht umsetzen kann, wieviel Puffer sollte man im aktuellen konjunkturellen Umfeld berücksichtigen?

Da verdoppelt ein Unternehmen den Auftragsbestand innerhalb eines Jahres und der Kurs dümpelt nahe am Jahrestief. Tatsächlich ist für mich die Entwicklung des Auftragsbestandes eines der besten Frühindikatoren, die man als Investor erhalten kann, wenn man die Marktchancen abschätzen will.

Nun ist es so, das Intica bis zum Jahre 2022 ein jährliches Wachstum von 15 % sieht gemäß den letzten Präsentationen. Bedeutet, das bei einem Umsatz von 60 Mill. in 2019 für 2020 aktuell etwa 70 Mill. erwartet wird.

Der Auftragsbestand von 120 Mill. Euro gilt für eine Reichweite von 18 Monaten. Das entspricht für das H2 2019 bereits einer Run-Rate von 40 Mill. Euro und für 2020 von 80 Mill. Euro.

Meine Erkenntnisse: Sowohl in dem Ausblick 2019 mit 58 Mill. Euro Umsatz sowie der Umsatzerwartung von 70 Mill. Euro für 2020 sind schon deutliche Abschläge enthalten. Gleichzeitig wissen wir, das VW einer der größeren Kunden von Intica ist und das das Bestandsgeschäft von Intica, Zutrittssysteme unabhängig vom Antriebstrang ist.

Kann das Unternehmen das erwartete Wachstum profitabel darstellen?

Für mich stehen die Chancen, das man das Wachstum über Skaleneffekte profitabel darstellen kann besser denn je. Man darf nicht vergessen, das sie es bisher nicht getan haben. Aber: Intica hat in den letzten Jahren hinsichtlich der Marktpositionierung mehrere Transformationen durchlebt, vom Telekom-Zulieferer zum Automobil-Zulieferer und jetzt zum E-Solutions Anbieter.

Die Ausgangsposition ist jetzt: Man hat in 2016/2017 ein Werk in Mexiko errichtet, was derzeit noch nicht profitabel agiert, denn dort sind nur etwa 120 MA beschäftigt (Standort Tschechien 500 MA als Vergleich). Die Vorleistungen sind erbracht, das Lohnniveau liegt auf dem Level Chinas, deutlich niedriger als in Tschechien, dem aktuell größten Standort.

Selbst wenn man die aktuelle Materialeinsatzquote von ca. 56 % nicht verbessern kann, so sollte man dennoch die EBITDA Marge von aktuell 11 % deutlich verbessern können. Unter diesen Voraussetzungen halte ich nach der Verdoppelung des Auftragsbestandes sogar eine Verdoppelung des Umsatzes, ausgehend von 48 Mill. Euro in 2018 in den nächsten 3 Jahren für möglich. Ob dies mit einer Verwässerung einhergeht halte für möglich, ändert aber nichts an der Einschätzung, das Intica zu den Gewinnern der Transformation gehören kann. Mein Kursziel liegt bei 9 Euro.

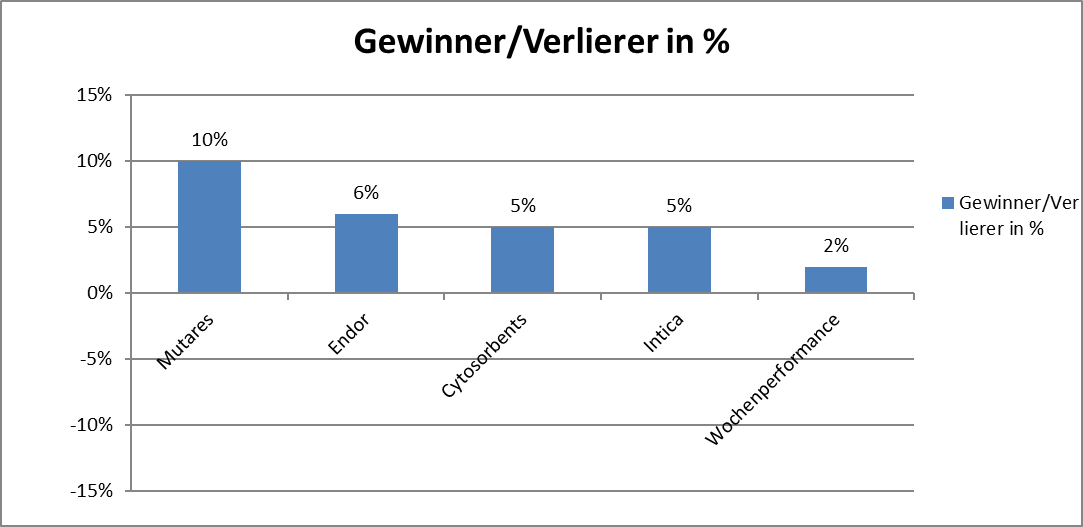

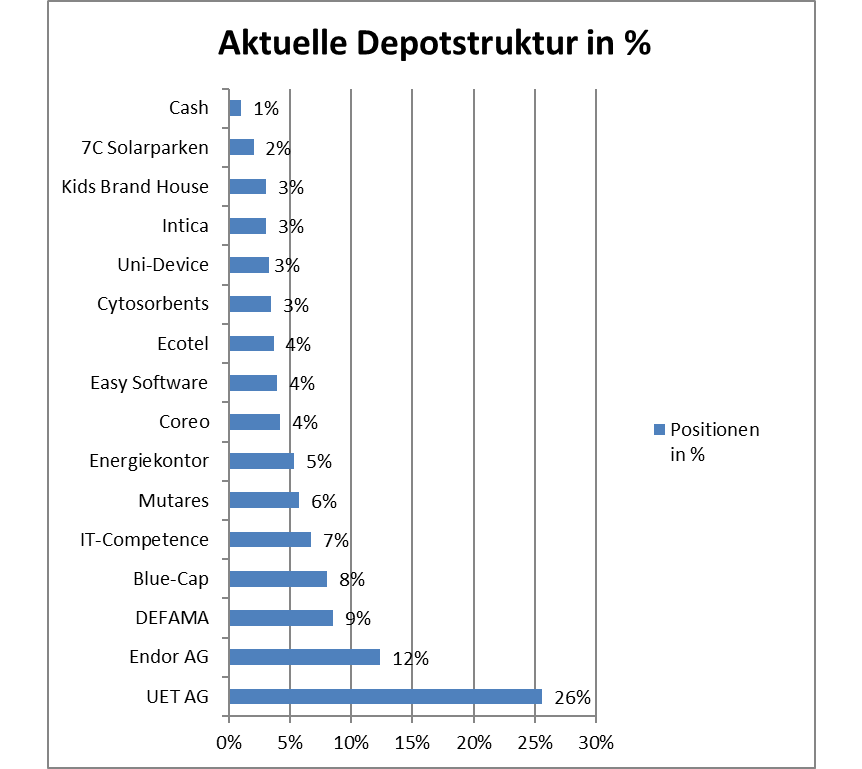

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance erhöht sich auf 20 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance erhöht sich von 18 % auf 20 %.

Bei dem Wochengewinner werden meine Erwartungen auf dem Capital Market Day bestätigt, wonach Mutares auf der Basis der positiven EBITDA-Beiträge zu bewerten ist. Hierzu hatte ich zuvor ausgeführt, das meine Erwartung für 2020 bei 50 Mill. Euro liegt für Balcke-Dürr, STS und Donges. Wenn man dazu die Kapitalisierung von 165 Mill. Euro von Mutares heranzieht, dann ist der Wert auch nach der Gewinnen der letzten beiden Wochen alles andere als teuer. Knapp 10 % Dividende kommen hinzu.

Antwort auf Beitrag Nr.: 61.768.499 von fallencommunist am 25.10.19 19:13:35M.E. zahlen diese Schmarotzer immer noch zu wenig Netzgebühr an Telefonica. Es gibt diese Firma nur wegen der deutschen Bürokratie. Sie haben kein Mobilfunk-Netz, aber verdienen prächtig. Das ist der wahre Grund für die Netzprobleme.

Antwort auf Beitrag Nr.: 61.767.125 von katjuscha-research am 25.10.19 16:49:15Ich halte den Kursrutsch bei United Internet eher für übertrieben. Langfristig halte ich die Aktie für interessant. Der CEO ist ja selbst stark investiert und hat in der Vergangenheit kluge Entscheidungen getroffen. Jetzt hat man neue Chancen im Rahmen von 5G und gleichzeitig solide FCFs um ggf. auch größere Investitionen und/oder Durststrecken zu stemmen. Ich fühle mich weiter sehr wohl in der Aktie und hätte heute aufgestockt wenn meine Position nicht schon Endgröße gehabt hätte.

Trading Spotlight

Allgeier soeben mit sehr guten Q3 Zahlen. Das erste Halbjahr war natürlich Mist, aber Q3 zeigt in die richtige Richtung. Unbereinigt 11 Mio. € EBIT. Bei 200 Mio Umsatz ist da natürlich noch Luft nach oben, aber es ist das beste Quartal seit langem.

Antwort auf Beitrag Nr.: 61.767.125 von katjuscha-research am 25.10.19 16:49:15Durchhalten bzw. Schwächephasen durchstehen ist anscheinend nicht mehr angesagt.

Bei Nokia war die Enttäuschung einfach zu heftig.

Anscheinend macht es Ericsson bedeutend besser - trotz eines Milliardenverlusts (wegen Rückstellung) wird die Prognose für 2020 erhöht:

https://www.it-times.de/news/ericsson-nokia-kontrahent-erhoe…

Gruß

Value

Bei Nokia war die Enttäuschung einfach zu heftig.

Anscheinend macht es Ericsson bedeutend besser - trotz eines Milliardenverlusts (wegen Rückstellung) wird die Prognose für 2020 erhöht:

https://www.it-times.de/news/ericsson-nokia-kontrahent-erhoe…

Gruß

Value

Mein Turnaroundkandidat Gea hat heute für einen Industriewert recht gute Zahlen veröffentlicht:

https://www.finanznachrichten.de/nachrichten-2019-10/4799804…

Der Sektor steckt in der Rezession - umso bemerkenswerter sind die Zahlen.

Die Analysten sind durchwegs negativ für die Aktie gestimmt - das muss aber nicht so bleiben.

Gruß

Value

https://www.finanznachrichten.de/nachrichten-2019-10/4799804…

Der Sektor steckt in der Rezession - umso bemerkenswerter sind die Zahlen.

Die Analysten sind durchwegs negativ für die Aktie gestimmt - das muss aber nicht so bleiben.

Gruß

Value

Antwort auf Beitrag Nr.: 61.759.427 von katjuscha-research am 24.10.19 19:12:54Für die meisten Zulieferer wird diese Prognose auch zutreffen.

Brose hat ebenfalls gewarnt und erwartet in den nächsten Jahren schlechtere Geschäfte.

Bei Grammer sehe ich aber trotzdem die Möglichkeit in den nächsten Jahren besser als 2018 abzuschließen.

Expansion ist hier das Thema - innerhalb und außerhalb des Geschäftsfeldes.

Nicht nur Sitze, sondern auch die Innenausstattungen der Fahrzeuge und LKW's.

Sitze nicht nur bei der Automobilbranche sondern auch bei der Bahn.

Die Bahn steht vor der größten Investitionsoffensive "ever" - nicht nur Infrastruktur sondern auch neue Züge.

Auch hier ist Grammer nicht schlecht aufgestellt.

Die Aktie könnte somit ein Überraschungskandidat aus dem Sektor sein.

Gruß

Value

Brose hat ebenfalls gewarnt und erwartet in den nächsten Jahren schlechtere Geschäfte.

Bei Grammer sehe ich aber trotzdem die Möglichkeit in den nächsten Jahren besser als 2018 abzuschließen.

Expansion ist hier das Thema - innerhalb und außerhalb des Geschäftsfeldes.

Nicht nur Sitze, sondern auch die Innenausstattungen der Fahrzeuge und LKW's.

Sitze nicht nur bei der Automobilbranche sondern auch bei der Bahn.

Die Bahn steht vor der größten Investitionsoffensive "ever" - nicht nur Infrastruktur sondern auch neue Züge.

Auch hier ist Grammer nicht schlecht aufgestellt.

Die Aktie könnte somit ein Überraschungskandidat aus dem Sektor sein.

Gruß

Value

Antwort auf Beitrag Nr.: 61.767.242 von tzadoz2014 am 25.10.19 16:58:57Dann müsste Corestate etc auch rein. Ging mir aber nur um die letzten 1-2 Tage.

Jedenfalls sind die Ausschläge echt heftig, egal ob positiv oder negativ. Das scheint durch Shorties aber vor allem durch Handelsprogramme und ETFs heutzutage auf alles nochmal "gehebelt" reagiert zu werden, gerade auch bei größeren Aktien.

Jedenfalls sind die Ausschläge echt heftig, egal ob positiv oder negativ. Das scheint durch Shorties aber vor allem durch Handelsprogramme und ETFs heutzutage auf alles nochmal "gehebelt" reagiert zu werden, gerade auch bei größeren Aktien.