Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 3520)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 09.05.24 23:07:50 von

neuester Beitrag 09.05.24 23:07:50 von

Beiträge: 69.718

ID: 937.146

ID: 937.146

Aufrufe heute: 71

Gesamt: 12.697.465

Gesamt: 12.697.465

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| gestern 22:39 | 159 | |

| gestern 23:38 | 99 | |

| gestern 23:30 | 91 | |

| vor 45 Minuten | 80 | |

| gestern 20:51 | 78 | |

| gestern 23:06 | 72 | |

| gestern 22:56 | 62 | |

| gestern 23:07 | 59 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.735,00 | +1,25 | 209 | |||

| 2. | 3. | 0,2100 | +8,53 | 102 | |||

| 3. | 2. | 0,3100 | -67,71 | 100 | |||

| 4. | 4. | 171,97 | -1,57 | 62 | |||

| 5. | 5. | 2,7700 | +9,92 | 54 | |||

| 6. | 7. | 6,6570 | +0,14 | 39 | |||

| 7. | 6. | 0,1645 | -5,46 | 38 | |||

| 8. | 10. | 2.347,70 | +0,06 | 33 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.538.773 von Rainolaus am 23.12.17 23:32:33

Voilà

Ölpreise explodieren auf ein Jahreshoch. Brent Crude eben über 67USD. Vor Weihnachten waren es ~64,5USD.

Und im DRAG Thread gab es eine interessante Steuer Diskussion dank Trump.

Beides könnte den Kurs in Kürze beflügeln.

Zitat von Rainolaus: Ölsorten Brent und WTI stehen kurz vorm Break-Out!

Zitat:

Beide Ölsorten stehen kurz davor frische "Break-Out"-Signale in Richtung 69,60 (Brent) beziehungsweise 61,90 USD (WTI) zu generieren.

Voilà

Ölpreise explodieren auf ein Jahreshoch. Brent Crude eben über 67USD. Vor Weihnachten waren es ~64,5USD.

Und im DRAG Thread gab es eine interessante Steuer Diskussion dank Trump.

Beides könnte den Kurs in Kürze beflügeln.

Interessanter Artikel zu Lang & Schwarz wie ich finde!

zu LuS und wikifolio wurde auch hier die letzten Monate ja ausführlich diskutiert,

die Zahlen sprechen jedenfalls für sich;

https://www.boerse-social.com/2017/12/14/inbox_wikifolio_mit…

was wir die letzten Monate hier bereits besprechen wird darin nochmals eindrucksvoll dargestellt,

Lang & Schwarz wickelt ja jeden Trade und Umsatz für wikifolio ab,

auch die grandiose Neuerung der besicherten wikifolio Zertifikate stammt von LuS;

weiters hält LuS an wikifolio direkt eine 5% Beteiligung welche immer wertvoller werden dürfte wenn man diesen Artikel liest,

Seit August dieses Jahres sind jeweils 7 wikifolio Zertifikate in den Top 10 der meistgehandelten Produkte im Segment der Index und Partizipationsprodukte an der Börse Stuttgart (EUWAX) vertreten;

der wikifolio Umsatz ist in 2017 um sagenhafte 107% gestiegen bei einem positiven EBIT;

die größte wikifolio Zertifikate einzel Order lag in 2017 bei 1 Mio. Euro, und Orders von 100.000 sind signifikant angestiegen,

zu LuS und wikifolio wurde auch hier die letzten Monate ja ausführlich diskutiert,

die Zahlen sprechen jedenfalls für sich;

https://www.boerse-social.com/2017/12/14/inbox_wikifolio_mit…

was wir die letzten Monate hier bereits besprechen wird darin nochmals eindrucksvoll dargestellt,

Lang & Schwarz wickelt ja jeden Trade und Umsatz für wikifolio ab,

auch die grandiose Neuerung der besicherten wikifolio Zertifikate stammt von LuS;

weiters hält LuS an wikifolio direkt eine 5% Beteiligung welche immer wertvoller werden dürfte wenn man diesen Artikel liest,

Seit August dieses Jahres sind jeweils 7 wikifolio Zertifikate in den Top 10 der meistgehandelten Produkte im Segment der Index und Partizipationsprodukte an der Börse Stuttgart (EUWAX) vertreten;

der wikifolio Umsatz ist in 2017 um sagenhafte 107% gestiegen bei einem positiven EBIT;

die größte wikifolio Zertifikate einzel Order lag in 2017 bei 1 Mio. Euro, und Orders von 100.000 sind signifikant angestiegen,

Hallo zusammen,

melde mich hier auch mal zu Wort. Ich investiere seit Jahren bevorzugt auch in Small-Caps und bin damit bisher sehr gut gefahren (Kauf 2013 Nabaltec zu 7,05 - Kauf 2015 PVA-Tepla zu 1,95 - Kauf 2015 M-U-T zu 3,80). Gab natürlich auch Werte, bei denen ich Federn gelassen habe (z.B. aap) bin in der Summe aber zufrieden, da ich als "normaler" Verkäufer im realen Leben auch nicht die nötige betriebswirtschaftliche Ausbildung habe.

Um so mehr bin ich auf Informationen wie z.B. hier in diesem Thread angewiesen. Leider habe ich bisher immer nur bei den Einzelwerten gelesen und bin auf dieses Forum hier erst vor ca. 2 Monaten gestoßen. Ist aber mittlerweile mein Favorit und ich möchte mich an der Stelle bei allen bedanken die hier ihre Einschätzungen, Berechnungen, Meinungen, Ausblicke etc. zum Besten geben.

Möchte zugleich die Chance nutzen, um auch meine Favoriten 2018 zu benennen. Ich bevorzuge hier konservative Werte mit Aussicht auf Dividende und schicke nur einen "Ausreißer" ins Rennen (GSG).

Lang&Schwarz Hier ja bereits ausführlich besprochen und ist ja auch nochmal leicht zurückgekommen vom Kurs, Dividende sehr interessant.

MPH Ebenfalls hier besprochen

M.A.X Automation Sehr solide Zahlen, tolles Chartbild, da ich hier seit 4,05 € dabei bin, auch lukrativ wegen der Dividende, aus meiner Sicht weiter aussichtsreich.

Erlebnis-Akademie Auf diesen Wert bin ich hier erst aufmerksam geworden, finde das Geschäftsmodell sehr interessant. Zwar noch keine Dividende, aber als Waldbesitzer habe ich hier ein "Herz" für diesen Wert entwickelt. (Ist zwar Schwachsinn an der Börse, das Risiko halte ich aber für überschaubar)

German Startups Group Ebenfalls hier erst wahrgenommen, Möglicher Trigger wegen der geplanten Plattform, wurde auch schon einiges geschrieben dazu.

Der Vollständigkeit halber möchte ich anmerken, dass ich bei allen 5 Werten mittlerweile investiert bin.

Wünsche allen aktiven Schreibern und Mitlesern noch 2 ruhige Weihnachtsfeiertage und ein gutes und

erfolgreiches Jahr 2018.

melde mich hier auch mal zu Wort. Ich investiere seit Jahren bevorzugt auch in Small-Caps und bin damit bisher sehr gut gefahren (Kauf 2013 Nabaltec zu 7,05 - Kauf 2015 PVA-Tepla zu 1,95 - Kauf 2015 M-U-T zu 3,80). Gab natürlich auch Werte, bei denen ich Federn gelassen habe (z.B. aap) bin in der Summe aber zufrieden, da ich als "normaler" Verkäufer im realen Leben auch nicht die nötige betriebswirtschaftliche Ausbildung habe.

Um so mehr bin ich auf Informationen wie z.B. hier in diesem Thread angewiesen. Leider habe ich bisher immer nur bei den Einzelwerten gelesen und bin auf dieses Forum hier erst vor ca. 2 Monaten gestoßen. Ist aber mittlerweile mein Favorit und ich möchte mich an der Stelle bei allen bedanken die hier ihre Einschätzungen, Berechnungen, Meinungen, Ausblicke etc. zum Besten geben.

Möchte zugleich die Chance nutzen, um auch meine Favoriten 2018 zu benennen. Ich bevorzuge hier konservative Werte mit Aussicht auf Dividende und schicke nur einen "Ausreißer" ins Rennen (GSG).

Lang&Schwarz Hier ja bereits ausführlich besprochen und ist ja auch nochmal leicht zurückgekommen vom Kurs, Dividende sehr interessant.

MPH Ebenfalls hier besprochen

M.A.X Automation Sehr solide Zahlen, tolles Chartbild, da ich hier seit 4,05 € dabei bin, auch lukrativ wegen der Dividende, aus meiner Sicht weiter aussichtsreich.

Erlebnis-Akademie Auf diesen Wert bin ich hier erst aufmerksam geworden, finde das Geschäftsmodell sehr interessant. Zwar noch keine Dividende, aber als Waldbesitzer habe ich hier ein "Herz" für diesen Wert entwickelt. (Ist zwar Schwachsinn an der Börse, das Risiko halte ich aber für überschaubar)

German Startups Group Ebenfalls hier erst wahrgenommen, Möglicher Trigger wegen der geplanten Plattform, wurde auch schon einiges geschrieben dazu.

Der Vollständigkeit halber möchte ich anmerken, dass ich bei allen 5 Werten mittlerweile investiert bin.

Wünsche allen aktiven Schreibern und Mitlesern noch 2 ruhige Weihnachtsfeiertage und ein gutes und

erfolgreiches Jahr 2018.

meine Favoriten:

1. Heliad Equity Partners - wahrscheinlich anstehender Börsengang der Beteiligung Tiani Spirit (Blockchain)2. Norcom - leider kam die Daimler-News etwas zu früh, trotzdem noch Potential

3. Hypoport - Versicherungsplattform gibt Phantasie

4. LION E-Mobility - E-Mobility bleibt ein heißes Thema, möglicher Deal mit BMW

5. SHS Viveon - Turnaround-Spekulation nach Restrukturierungsmaßnahmen

Hier auch meine Favoriten:

1. Beximco Pharma.

Wie letztes Jahr wurde die 80% Differenz zwischen dem Kurs in Deutschland und Bangladesh nicht ausgeglichen. Generika Unternehmen der in den amerikanischen Markt drängt .Dividende von über 1% wird auch noch gezahlt.

2. L&S

Denke hier ist nicht mehr viel zu sagen.

3.Dialog Semic.

Nach dem riesigen Absturz ein Kaufgelegenheit. Kurs ich nach meiner Meinung nur wegen einem Gerücht abgestürzt. Es gibt bislang keine konkrete Aussage, dass Appel sich zurückziehen wird. Alles bislang undurchsichtig. Ich finde wir sind in eine Situation gekommen, wo man als Aktionär fast nur Gewinnen kann. Es gibt 2 Szenarien. Erstens: Apple bleibt Kunde und Aktienkurs steigt. Zweitens : Apple steigt sukzessive aus, dadurch würde sich der neue chinesische Käufer freuen und würde weiter einsteigen bis zur Übernahme. Würde man es weiter spinnen, dann würde sich das Apple nicht gefallen lassen wollen, weil in Dialog viel Apple Technologie vorhanden ist. Eventuell würde ein Bieter Wettkampf zwischen Apple und China über die Übernahme stattfinden (Best Case). Viel würde, aber Wahrscheinlichkeit steigt mit weiteren einsteigen von Tsinghua University.

At&S

Ist gut gelaufen, aber immer noch günstig bewertet. Neubewertung wird weiter anhalten.

Openjobmetis

Ist zwar noch ein Ausländischer Titel, aber trotzdem sehr interessant. Openjobmetis ist die Amadeus Fire aus Italien. Günstige bewertet und freut sich auf steigende Kurse.

1. Beximco Pharma.

Wie letztes Jahr wurde die 80% Differenz zwischen dem Kurs in Deutschland und Bangladesh nicht ausgeglichen. Generika Unternehmen der in den amerikanischen Markt drängt .Dividende von über 1% wird auch noch gezahlt.

2. L&S

Denke hier ist nicht mehr viel zu sagen.

3.Dialog Semic.

Nach dem riesigen Absturz ein Kaufgelegenheit. Kurs ich nach meiner Meinung nur wegen einem Gerücht abgestürzt. Es gibt bislang keine konkrete Aussage, dass Appel sich zurückziehen wird. Alles bislang undurchsichtig. Ich finde wir sind in eine Situation gekommen, wo man als Aktionär fast nur Gewinnen kann. Es gibt 2 Szenarien. Erstens: Apple bleibt Kunde und Aktienkurs steigt. Zweitens : Apple steigt sukzessive aus, dadurch würde sich der neue chinesische Käufer freuen und würde weiter einsteigen bis zur Übernahme. Würde man es weiter spinnen, dann würde sich das Apple nicht gefallen lassen wollen, weil in Dialog viel Apple Technologie vorhanden ist. Eventuell würde ein Bieter Wettkampf zwischen Apple und China über die Übernahme stattfinden (Best Case). Viel würde, aber Wahrscheinlichkeit steigt mit weiteren einsteigen von Tsinghua University.

At&S

Ist gut gelaufen, aber immer noch günstig bewertet. Neubewertung wird weiter anhalten.

Openjobmetis

Ist zwar noch ein Ausländischer Titel, aber trotzdem sehr interessant. Openjobmetis ist die Amadeus Fire aus Italien. Günstige bewertet und freut sich auf steigende Kurse.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.540.029 von Kleiner Chef am 24.12.17 12:15:53auch ich hatte hier die Navigator Aktie als einen Jahresfavoriten genannt,

und kann die Ausführungen von kleiner Chef nur unterschreiben,

es ist wirklich erstaunlich wie lange eine Aktie unter dem fairen Wert notieren kann,

und wer A sagt muss eigentlich auch B sagen,

ich habe neben der Navigator auch die 75% Beteiligung IT Competence Group als Favoriten im Depot,

erst vor einigen Tagen hatte der IT Competence Group Vorstand die Prognose für das Jahr 2018 bekräftigt,

nämlich ein Umsatzwachstum von etwa 10% und deutlich schwarze Zahlen;

somit haben beide Werte ein Kurspotential von mindestens 100%

und kann die Ausführungen von kleiner Chef nur unterschreiben,

es ist wirklich erstaunlich wie lange eine Aktie unter dem fairen Wert notieren kann,

und wer A sagt muss eigentlich auch B sagen,

ich habe neben der Navigator auch die 75% Beteiligung IT Competence Group als Favoriten im Depot,

erst vor einigen Tagen hatte der IT Competence Group Vorstand die Prognose für das Jahr 2018 bekräftigt,

nämlich ein Umsatzwachstum von etwa 10% und deutlich schwarze Zahlen;

somit haben beide Werte ein Kurspotential von mindestens 100%

Wochenupdate: Weihnachten steht vor der Tür……

Deshalb auch einen schönen Gruß von mir. Allen wünsche ich ruhige, festliche Tage.

„Wo ist er denn der Weihnachtsmann?“

Meine Aktienfavoriten 2018 – Part I

Bei der Nennung meiner Aktienfavoriten 2018 will ich heute meine ersten drei Werte benennen und kurz auf den Investmentcase eingehen:

Vectron: Vom Kassenhersteller zum digitalen Marktplatzvermittler!

Während das vorliegende Ergebnis der Umfrage zeigt ist das Sentiment bei der DRAG weiterhin sehr positiv. Dies kann man für die Aktien von Vectron nicht feststellen. Im Gegenteil: Die Aktie befindet sich nach einem starken Anstieg seit längerem in einer Abwärtsspirale. Mehrfach habe ich ausgeführt, das ich Kursrückgänge zur weiteren Aufstockung der Position nutzen werde.

„Das ist nicht sooo einfach!“ So stellte der CEO im jüngsten BRN Interview die Aufgabe da den digitalen Marktplatz „Get-Happy“ mit den hier bereits besprochenen, gegenüber den Wettbewerbern umfangreicheren Funktionen hinzustellen bis zum Start im Q2 2018. Mein Optimismus würde sich auch in Grenzen halten hinsichtlich der Erfolgsaussichten, wenn Vectron und Coca-Cola nicht bereits über den Zugang der Stores verfügen würden und es nicht bereits eine Referenz, Bonvito, die seit Jahren im Markt der Bäckereien und Restaurants funktioniert, geben würde.

Zum Vergleich: Bonvito ist an ca. 4.000 Filialen angeschlossen und generiert täglich mehrere 100.000 Transaktionen. Kann man diese Frequenz bis 2019 mit dem Get-Happy-Preismodell monetarisieren, so gehen bereits Umsätze von über 35 Mill. Euro über die Plattform bei einem deutlich schwarzen Ergebnisbeitrag. In diesem Szenario sehe bei Vectron innerhalb von 12 Monaten Kurse von 40 Euro.

Wo liegen die Risiken der Vectron AG?

Allein durch die regulatorischen, fiskalpoitischen Anforderungen an künftige Kassensysteme kommt auf Vectron ein Ansturm zu innerhalb der nächsten 24 Monate. Allein, ob das bereits in 2018 geschieht, hängt „von den politischen Autoritäten und deren Kontrolle ab“, wie es der CEO im Interview ausdrückte. Diese Sonderkonjunktur sichert den Kurs ab, wenn der Ansturm einsetzt und Get-Happy, entgegen meiner Ausführungen, die Erwartungen nicht erfüllt.

KBH: Dürfte in 2018 erst entdeckt werden!

Wenn ein Modeunternehmen wie Tom Tailor das Segment „Kids“ hinsichtlich der Vermarktung an Kids Brand House auslagert, dann muss es Gründe dafür geben. Tatsächlich handelt es sich bei der KBH um einen Spezialisten im europäischen Markt mit zahlenreichen eigenen Stores und dem Zugriff auf mehreren 1000 weiteren Shops. Was dem Netzwerk rund um der Kanz Financial Holding mit der Marke „Bellybutton“ (Anteil der KBH 51 %) schon gelungen ist, als der Umsatz sich innerhalb weniger Jahre verdreifacht hat auf 30 Mill. Euro, so spricht auch im Falle der Vermarktung „Tom Tailor Kids“ vieles dafür, das man hier ebenfalls erfolgreich sein wird. Wichtig ist, das man dabei alle Vertriebskanäle abdeckt und sich hier für die Zukunft über die mittelbare Beteiligung „4little“ im gesamten Netzwerk noch stärker aufstellen will.

Wo liegen die Risiken bei KBH?

Es liegt bisher noch kein Konzernabschluss vor und die letzten Abschlüsse sind auch noch offen. Gleichzeitig findet aktuell aber ein Übergang der Anteilsverhältnisse von der KFH, deren Abschluss 2016 schwarze Zahlen ausweist, statt. So will man künftig auch die Mehrheit an der Junior Brands Group übernehmen (aktuell < 50 %). Anders ausgedrückt: Das Netzwerk KBH stellt sich gerade neu auf mit der Öffnung zum Kapitalmarkt. Dies begreife ich mehr als Chance als als Risiko. Allein die Übernahme des Segments Tom Tailor Kids durch die KBH rechtfertigt eine Bewertung von 4,5 Euro je Aktie auf voll verwässerter Basis, wenn man den Prognosen folgt.

Navigator: Weiteres Kurspotential von 100 %!

Der gemeldete Verkauf der mittelbar gehaltenen 49 % Beteiligung Acon Actienbank dürfte auf den NAV von Navigator keine grosse Auswirkung haben. Da man weiterhin etwa 10 % hält, dürfte genauso interessant sein, ob man durch den neuen Investor neue Türen für das operative Geschäft öffnet, was den deutschen Kapitalmarkt angeht.

Bereits in 2017 hatte ich Navigator bei den Top 5 Favoriten genannt. Erst ein marginaler Teil der Unterbewertung wurde bisher aufgelöst. Der NAV liegt aktuell bei etwa 2,5 Euro (knapp 1,5 ITC-Group und 1 Euro restliche Finanzanlagen und Wertpapiere). Mit dem Abschluss 2017 dürfte sich dieser weiter erhöhen, da man nach dem Dutch-Gaap Zuschreibungen bei börsennotierten Werten (Peach Property, PEH) vornehmen muss zum Stichtag 31.12.2017. Mein Kursziel liegt bei 2,5 Euro. Gelingt der Turnaround der ITC-Group und vollzieht sich der Business Plan von Shopimore planmässig, sowie kann der Börsenmantel Victoria Real vermarktet werden, sind weitere Kurssteigerungen wahrscheinlich.

Wo liegen die Risiken bei Navigator Equity?

Wie ausgeführt ergeben sich zusätzlich zum genannten Kursziel weiteres Up-Side Potential. Die Bilanz ist blitzsauber. Die größten Risiken sehe ich in einem Auslaufen der aktuellen Markt-Bewegung. Aber welcher Wert ist dann nicht von diesen Rahmenbedingungen betroffen?

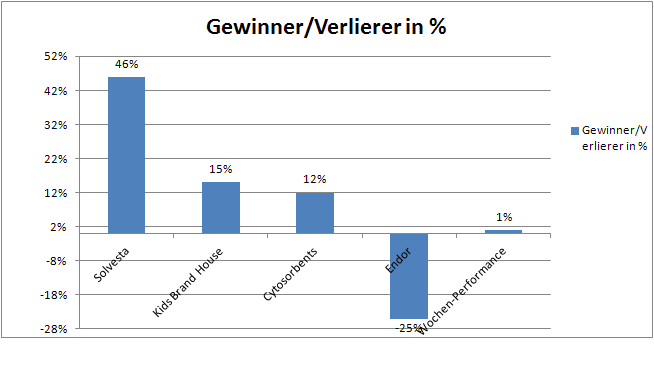

Wochengewinner und Verlierer im Überblick!

Von Endor bis Solvesta gab es in der vergangenen Woche beide Extreme. Während Endor 25 % nachgab, nach dem Unternehmensupdate, konnte Solvesta den Kursrückgang der letzten Wochen stoppen. In der vergangenen Woche legte man 46 % zu. Die nachfolgende Übersicht zeigt die Wochengewinner und Verlierer in der Übersicht:

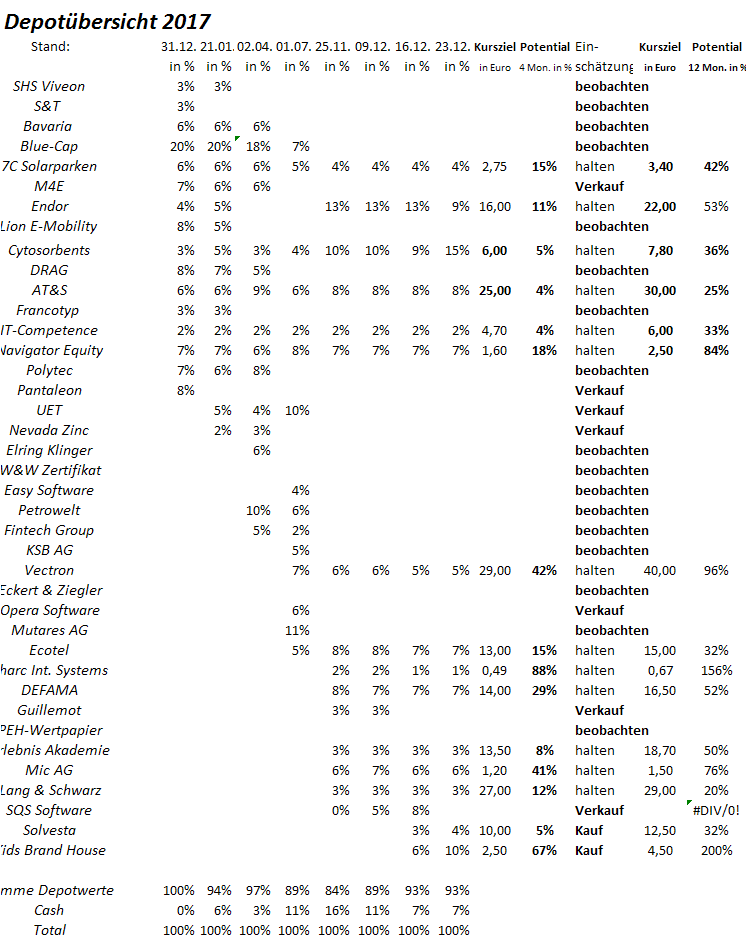

Jahresperformance verbessert sich von 42 % auf 43 %!

In dieser Woche gewann das Depot 1 %. Die Jahresperformance steigt von 42 % auf 43 %. Die Cashquote liegt 7 %. Bezüglich der Aktienfavoriten 2018 werde ich die beiden offenden Werte in der kommenden Woche benennen. Aktuell screene ich noch.

Antwort auf Beitrag Nr.: 56.538.428 von straßenköter am 23.12.17 21:44:16

Hatte ich bekannterweise im Depot. Für EK spricht, das die Drittmeinungen hier immer noch überwiegend pessimitisch gestimmt sind. Allerdings wurden sie in fast jedem Blättchen vor Weihnachten besprochen, was den Kursschub und ein Stück Vorschusslorbeeren schon im Kurs enthalten läßt. Deshalb schafft es EK bei mir nicht ins Depot.

EK: Profitiert aktuell von der medialen Offensive!

Zitat von straßenköter:Zitat von fallencommunist: ElringKlinger

Mein Top 1 Pick. Es wunder mich ehrlich gesagt, dass ElringKlinger bislang überhaupt nicht genannt wurde. Oder qualifiziert sich EK nicht mehr als Smallcap? Jedenfalls ist der Kurs ja ziemlich geprügelt worden, auch vor dem Hintergrund der Dieselaffäre. Zudem haben mMn Investitionen die letzten Ergebnisse gedrückt. Schaut man sich das KUV an, dann taxiert ElringKlinger vergleichsweise günstig. Ich persönlich glaube daran, dass sich die Margen mittelfristig wieder verbessern werden. Dazu trägt potenziell bei, dass man nun das Schweizer Geschäft wieder abstößt und die Investitionen der letzten Jahre anfangen Früchte zu tragen (u.A. Elektromobilität und Leichtbau). Zudem habe ich Vertrauen in das Management und deren Prognose. Ich muss aber dazu sagen, dass ich in den Case ElringKlinger nicht all zu vertieft drinnen stecke. Ich habe mich eher aufgrund der nackten Zahlen für EK entschieden. Habe sogar eine Weile darüber nachgedacht, EK als einzigen Pick zu benennen, will mich aber dieses Jahr so strikt wie möglich an die Spielregeln halten. EK ist nun leider die letzten Tage schon ziemlich gelaufen. Dennoch ist der Kurs noch weit entfernt von meinem Kursziel von 50€ auf Sicht von 2-3 Jahren.

Hatte ich bekannterweise im Depot. Für EK spricht, das die Drittmeinungen hier immer noch überwiegend pessimitisch gestimmt sind. Allerdings wurden sie in fast jedem Blättchen vor Weihnachten besprochen, was den Kursschub und ein Stück Vorschusslorbeeren schon im Kurs enthalten läßt. Deshalb schafft es EK bei mir nicht ins Depot.

Lang und Schwarz

Relativ bekannt. In Kürze: falls die Märkte in Q1 gut laufen und L&S tatsächlich an der Wikifolio Performance-Gebühr partizipiert, könnte es nach Veröffentlichung von Q1 zu einem Trigger kommen. Dazu kommen die positive Entwicklung im Handel mit ETFs, Übernahmephantasie und weiteres Wachstum bei Wikifolio. Hier sehe ich auch die Notwendigkeit einer Neubewertung. L&S wurde bislang mit einem niedrigen KGV bewertet, da die Earnings sehr volatil sind. Durch die stabilen wiederkehrenden Einnahmen durch die Jahresgebühr bei Wikifolio sollte mittelfristig auch ein leicht höheres KGV zugestanden werden. Mein Kursziel liegt hier bei 55€ auf Sicht von 2-3 Jahren.

Esprit

Hier setze ich auf einen Turn-Around. Esprit verfügt über ein gutes Cashpolster um als einer der wenigen Überlebenden aus dem Massaker in der Modeindustrie hervorzugehen. Die Marke hat einen hohen Bekanntheitsgrad und es wurden die letzten Jahre viele defizitäre Filialen geschlossen. Nicht vergessen darf man, dass Esprit die einen oder anderen versteckten Verbindlichkeiten hat, die man in der Bilanz nicht direkt sieht, etwa langjährige Mietverträge. Möglich, dass Esprit 2018 als Case noch nicht aufgeht. Auf der anderen Seite ist eine Modeaktie eine gute Diversifikation zu den anderen Nennungen. Mein Kursziel liegt bei 1,60€ auf Sicht von 3-5 Jahren.

ABO Wind

Kein besonderer Case. Die Bilanz finde ich sehr solide. News Flow 2017 war sehr gut. Die beiden Gründer sind selber dick investiert. Squeeze Out Phantasie. ABO Wind wird aber bislang nur ein sehr niedriges KGV zugestanden. Schlicht sehr günstig in meinen Augen und zudem eine gute Diversifikation zu den anderen vier Aktien. Mein Kursziel liegt bei 24€ auf Sicht von 2-4 Jahren.

Matica

Wurde auch schon öfter vorgestellt. Die Firma produziert Drucker für ID Karten. Die Aktie wurde offiziell delisted wird aber von der Börse Hamburg weiter gelistet. Die Hauptaktionäre besitzen einen Großteil der Aktien, wodurch hier eine gewisse Squeeze-Out Phantasie besteht. Fundamental sieht die Aktie für mich sehr günstig aus. Allerding ist Matica eher eine Wundertüte und unklar, wann der Case aufgeht. Mein Kursziel liegt bei 2€ auf Sicht von 1-3 Jahren.

Habe mich diesmal wie gesagt auf deutsche Smallcaps beschränkt. Ein paar auslänische Ehrennennungen will ich jedoch nicht verschweigen:

Bakkafrost: Lachsproduzent auf den Farör Inseln. Günstiges KGV. Stark abhängig vom Lachspreis. Auf der anderen Seite starker "Burggraben" durch die Lachsqualität, die Faröer hervorbringt. Gleichzeitig ist die Lachsproduktion weltweit am Limit. Eine potenziell steigende Nachfrage nach Lachsen steht einem relativ starren Angebot gegenüber. Den CEO halte ich für sehr fähig und er ist selbst mit ca. 10% investiert. Zudem eine gute Diversifikation, das der Lachspreis vermutlich weitestgehend unkorreliert ist mit sonstigen Assetklassen.

Sawai Pharma: Generika Hersteller aus Japan. Aktuell ist die Branche eher gebeutelt. Man hat letztes Jahr eine Übernahme in den USA vorgenommen um Synergien zu nutzen und einen neuen Markt zu erschließen. Unklar ob das gelingt, falls ja, gäbe das einen potenziellen Trigger. Gleichzeitig ist die Aktie recht günstig, d.h. es ist eher bereits eine negative Entwicklung eingepreist und ich sehe hier eine gute Chance bei moderatem Risiko. Gleichzeitig eine gute Diversifikation weil a) anderes Ende der Welt und b) andere Branche als die anderen Nennungen.

Elring ist die Titelgeschichte im aktuellen Nebenwerte Journal:

http://www.nebenwerte-journal.de/images/pdf/Titel%20Elring_0…

Hatte ich bekannterweise im Depot. Für EK spricht, das die Drittmeinungen hier immer noch überwiegend pessimitisch gestimmt sind. Allerdings wurden sie in fast jedem Blättchen vor Weihnachten besprochen, was den Kursschub und ein Stück Vorschusslorbeeren schon im Kurs enthalten läßt. Deshalb schafft es EK bei mir nicht ins Depot.

Antwort auf Beitrag Nr.: 56.538.428 von straßenköter am 23.12.17 21:44:16Auch in EK bin ich investiert - steht aber nicht ganz oben bei meinen Empfehlungen.

Durch den Verkauf der Abgassparte setzt man immer stärker auf die E-Mobilität - für mich die richtige Entscheidung.

Ich wünsche allen Mitlesern ein frohes Weihnachtsfest und ein paar Tage ohne Börsenstress.

Einigen Anlegern wünsche ich auch mehr Gelassenheit - nicht immer alles persönlich nehmen - es geht hier schließlich "nur" um Aktien.

Da gibt es wichtigeres im Leben.

Gruß an alle

Value

Durch den Verkauf der Abgassparte setzt man immer stärker auf die E-Mobilität - für mich die richtige Entscheidung.

Ich wünsche allen Mitlesern ein frohes Weihnachtsfest und ein paar Tage ohne Börsenstress.

Einigen Anlegern wünsche ich auch mehr Gelassenheit - nicht immer alles persönlich nehmen - es geht hier schließlich "nur" um Aktien.

Da gibt es wichtigeres im Leben.

Gruß an alle

Value

Antwort auf Beitrag Nr.: 56.539.415 von ChrisHamburg01 am 24.12.17 09:23:44SNP wäre übrigens auch noch so ein Turn-Arround-Kandidat dem ich 2018 viel zutraue. Mehr als 30% gebe ich ihm aber nicht, weshalb er es nicht in meine obige Liste schafft.