First Majestic, ein Silberjunior auf dem Weg in die Mittelklasse? (Seite 438)

eröffnet am 04.04.05 01:31:31 von

neuester Beitrag 18.04.24 20:36:26 von

neuester Beitrag 18.04.24 20:36:26 von

Beiträge: 43.161

ID: 971.520

ID: 971.520

Aufrufe heute: 9

Gesamt: 4.482.985

Gesamt: 4.482.985

Aktive User: 0

ISIN: CA32076V1031 · WKN: A0LHKJ · Symbol: FMV

6,5520

EUR

-3,62 %

-0,2460 EUR

Letzter Kurs 12:09:52 Xetra

Neuigkeiten

| TitelBeiträge |

|---|

22.05.24 · Der Finanzinvestor |

14.05.24 · IRW Press |

14.05.24 · GOLDINVEST.de Anzeige |

08.05.24 · IRW Press |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7405 | +33,42 | |

| 11.294,00 | +30,57 | |

| 0,7750 | +20,16 | |

| 0,7700 | +16,67 | |

| 1,2800 | +15,32 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,3700 | -9,29 | |

| 79,11 | -9,58 | |

| 1,3900 | -10,32 | |

| 0,6873 | -14,09 | |

| 178,20 | -19,37 |

Beitrag zu dieser Diskussion schreiben

eine Frage: Das ProjektErmitaño Silver Project wird an SE angebunden ? Liegt ja quasi vor der Haustür

Viele Alternativen gibts nicht - stimmt

PAAS wäre eine, eine produzierende AXU vielleicht auch

Danach müsste man zum Gold greifen.

Ich bin KL sehr gut gefahren, halte die aber langsam für ausgelutscht

AG ist nun übrigens ein Ag/Au Produzent. Wie viele andere strebten sie zum Golde.

E-Bert

PAAS wäre eine, eine produzierende AXU vielleicht auch

Danach müsste man zum Gold greifen.

Ich bin KL sehr gut gefahren, halte die aber langsam für ausgelutscht

AG ist nun übrigens ein Ag/Au Produzent. Wie viele andere strebten sie zum Golde.

E-Bert

bezüglich der HIG mill.

Die ist sicher eine gute Ergänzung, hat aber auch begrenztes Potential, denn mehr als 100% kann man nicht rausholen. Schaut man den Chart in der Präsentation genau an, zeigt sich, dass der Sprung der recovery nach auf nur einem Punkt basiert. Die anderen 2 Punkte, die hier benutzt wurden, wurden auch schon früher erreicht. Statistisch ausgewertet ist anders...

Dennoch, eine gute Technologie

genau wie der Roaster.... hier nicht aufgeben

E-Bert

Die ist sicher eine gute Ergänzung, hat aber auch begrenztes Potential, denn mehr als 100% kann man nicht rausholen. Schaut man den Chart in der Präsentation genau an, zeigt sich, dass der Sprung der recovery nach auf nur einem Punkt basiert. Die anderen 2 Punkte, die hier benutzt wurden, wurden auch schon früher erreicht. Statistisch ausgewertet ist anders...

Dennoch, eine gute Technologie

genau wie der Roaster.... hier nicht aufgeben

E-Bert

Antwort auf Beitrag Nr.: 62.441.223 von Ratenkredit am 21.01.20 17:07:12Richtig, sehe als Alternative auch nur PAAS, aber die läuft auch nicht besser als AG... und am Ende fusionieren die eh

So ein Tausch macht keinerlei Sinn.

Und CDE und HLs Langfristperformance ist vgsw. unter aller Sau... höchstens noch FRES vielleicht ne Alternative nach dem Div-Streichung-Crash.

So ein Tausch macht keinerlei Sinn.

Und CDE und HLs Langfristperformance ist vgsw. unter aller Sau... höchstens noch FRES vielleicht ne Alternative nach dem Div-Streichung-Crash.

Und wenn verkaufen , welche Silberlinge kaufen? Eine Pan oder ähnliche sind teuer , andere taugen nichts.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.439.291 von Olderni am 21.01.20 14:49:36Verstehe Dich ja voll... aber deshalb verkaufen würde ich jetzt nicht.

Nun ist die letzte high cost Mine gerade geschlossen worden (auch deshalb der Abverkauf). Damit sind wir in FRs Historie an einem vermutlichen wichtigen Scheitelpunkt.

Die Ausführungen zu den "Flops" sind unbestreitbar zu großen Teilen sicherlich richtig. In der Vergangenheit war nicht alles super. Das selbe kann man aber z.B. über die Geschäftsentscheidungen einer Hecla und Co. sagen Neben den Flops hat Keith immerhin auch einige großartige Deals und Entscheidungen getroffen, die die Flops alle mehr als wett gemacht haben und FR jetzt in der leading position gebracht haben, in die nächste Silberhausse zu starten.

Übrig geblieben sind drei Minen von weltklasse, die in 12-24 Monaten auf modernsten vorstellbarem Stand sind. Und das im Gegensatz zu FRs Vergangenheit zu absoluten low cost's. Und ich kann mich auch nicht erinnern, dass FRs Jahresbudget jemals Anfang Janauar zum Veröffentlichungszeipunkt bereits cash vom Kontostand gedeckt war. Und das für ein Rekord-Investitionsvolumen! Schlicht daran liegen auch die Kosten........ Investitionen werden nun mal reingerechnet, das sind die eigenwilligen Berechnungsregeln.

Über das Jahr hinaus ist diese Entscheidung aber goldrichtig, man kann deshalb nur hoffen, dass diesmal einmal nicht das Budget im Jahresverlauf Silberpreis-bedingt zusammengestrichen werden muss. Das wäre eine weitere herrliche Premiere im Gegensatz zu letzten 7-8 Baissejahren!

Ich fühle mich mit FR weiterhin puddelwohl und freue mich über eine erstmals wenig agressive Prognose zu Jahresbeginn. FR hat's nimmer nötig unnötig auf den Putz zu hauen. Einfach mal machen. Alles ist durchfinanziert und danach ist FR unangreifbar.

Ach ja, der Roaster. Ja, den habe ich ja eh schon länger eher beerdigt. Wer weiß, vielleicht braucht man den mit der HIG mill ja gar nicht mehr.............

Nun ist die letzte high cost Mine gerade geschlossen worden (auch deshalb der Abverkauf). Damit sind wir in FRs Historie an einem vermutlichen wichtigen Scheitelpunkt.

Die Ausführungen zu den "Flops" sind unbestreitbar zu großen Teilen sicherlich richtig. In der Vergangenheit war nicht alles super. Das selbe kann man aber z.B. über die Geschäftsentscheidungen einer Hecla und Co. sagen

Neben den Flops hat Keith immerhin auch einige großartige Deals und Entscheidungen getroffen, die die Flops alle mehr als wett gemacht haben und FR jetzt in der leading position gebracht haben, in die nächste Silberhausse zu starten.Übrig geblieben sind drei Minen von weltklasse, die in 12-24 Monaten auf modernsten vorstellbarem Stand sind. Und das im Gegensatz zu FRs Vergangenheit zu absoluten low cost's. Und ich kann mich auch nicht erinnern, dass FRs Jahresbudget jemals Anfang Janauar zum Veröffentlichungszeipunkt bereits cash vom Kontostand gedeckt war. Und das für ein Rekord-Investitionsvolumen! Schlicht daran liegen auch die Kosten........ Investitionen werden nun mal reingerechnet, das sind die eigenwilligen Berechnungsregeln.

Über das Jahr hinaus ist diese Entscheidung aber goldrichtig, man kann deshalb nur hoffen, dass diesmal einmal nicht das Budget im Jahresverlauf Silberpreis-bedingt zusammengestrichen werden muss. Das wäre eine weitere herrliche Premiere im Gegensatz zu letzten 7-8 Baissejahren!

Ich fühle mich mit FR weiterhin puddelwohl und freue mich über eine erstmals wenig agressive Prognose zu Jahresbeginn. FR hat's nimmer nötig unnötig auf den Putz zu hauen. Einfach mal machen. Alles ist durchfinanziert und danach ist FR unangreifbar.

Ach ja, der Roaster. Ja, den habe ich ja eh schon länger eher beerdigt. Wer weiß, vielleicht braucht man den mit der HIG mill ja gar nicht mehr.............

Wieder klassischer abverkauf um günstiger reinzukommen 😛

Die 2020 production und cost guidance ist draußen.

Man schließt neben LP und SM nun auch DT, um Kosten zu senken (versteh ich)

Dennoch ist die cost guidance eher schwach (versteh ich nicht, warum da nichts signifikant besser wird, wenn die Kostentreiber geschlossen werden)

und man will etwas weniger als in 2019 produzieren (versteh ich nicht so richtig, weil es nicht zum Getöse von Kies passt)

Ansonsten das übliche Gelaber, das gut klingt sich aber auch öfter mal widerspricht. So soll es neben der HIG Anlage auf SE nun in 2020 eine für SD geben und in 2021 eine auf LE. Komisch nur, dass die auf LE laut Präsentation von heute (und früheren Verlautbarungen) schon 2019 geliefert wurde...

Außerdem sind alle neuen Verbesserungen bzw. die Inbetriebnahmen eher für Ende 2020 angekündigt. Man kennt diese Karotten ja... Meistens kommts dann viel später und oft gar nicht.

Womit ich bei einem meiner Lieblingsthemen wäre, dem Roaster auf LE. Der wird gar nicht mehr erwähnt!! und reiht sich damit (hoffentlich nicht) in eine lange Liste von Flops ein wie z.B. DT als Gesamtanlage (sollte die größte und lowest cost Mine werden und macht jetzt zu), Tunneltransportsystem auf LP (angefangen, nie fertig gebaut), LG (die hat nur gekostet), (Micro bubbles auf LP (hört man nichts mehr, auch nicht dass sie als R&D micro bubble center genutzt werden soll), um nur 4 "Flops" von vielen zu nennen.

Ich könnt jetzt im Detail die Erfolge und Flops von AG über die mindestens letzten 10 Jahre runterbeten, nur ist mir meine Zeit dafür zu schade. Fakt ist, dass AG durchaus erfolgreich gewachsen ist und immer noch ein zu bevorzugendes Silberplay ist. Fakt ist aber auch, dass angekündigte Verbesserungen, Investitionen eher selten wirklich umgesetzt werden. Daher wird AG nicht wirklich sein Potential voll ausspielen können. Ich werde deshalb nun auch damit anfangen AG zu verkaufen bzw. in andere Silberplays mit besseren Umsetzungs-Trackrekord umtauschen, denn in dieser Form ist der einige Treiber für höhere Aktienkurse bei AG höhere Silberpreise und ob die kommen oder nicht weiß kein Mensch. Mir fehlt in den News von AG auch das Detail. Vielleicht ist ja was in der Hinterhand (was ich aus Erfahrung hier eher nicht glaube), aber dazu liest man nichts. Wenn man sich mal die MDAs von AG über die Jahre ansieht, werden die immer dünner.... und das gefällt mir nicht

Und beim Roaster hätte man besser mal jemanden gefragt, der technische Probleme auch lösen kann (falls sie denn lösbar sind) und nicht nur drüber redet, dass man sie lösen sollte.

E-Bert

Man schließt neben LP und SM nun auch DT, um Kosten zu senken (versteh ich)

Dennoch ist die cost guidance eher schwach (versteh ich nicht, warum da nichts signifikant besser wird, wenn die Kostentreiber geschlossen werden)

und man will etwas weniger als in 2019 produzieren (versteh ich nicht so richtig, weil es nicht zum Getöse von Kies passt)

Ansonsten das übliche Gelaber, das gut klingt sich aber auch öfter mal widerspricht. So soll es neben der HIG Anlage auf SE nun in 2020 eine für SD geben und in 2021 eine auf LE. Komisch nur, dass die auf LE laut Präsentation von heute (und früheren Verlautbarungen) schon 2019 geliefert wurde...

Außerdem sind alle neuen Verbesserungen bzw. die Inbetriebnahmen eher für Ende 2020 angekündigt. Man kennt diese Karotten ja... Meistens kommts dann viel später und oft gar nicht.

Womit ich bei einem meiner Lieblingsthemen wäre, dem Roaster auf LE. Der wird gar nicht mehr erwähnt!! und reiht sich damit (hoffentlich nicht) in eine lange Liste von Flops ein wie z.B. DT als Gesamtanlage (sollte die größte und lowest cost Mine werden und macht jetzt zu), Tunneltransportsystem auf LP (angefangen, nie fertig gebaut), LG (die hat nur gekostet), (Micro bubbles auf LP (hört man nichts mehr, auch nicht dass sie als R&D micro bubble center genutzt werden soll), um nur 4 "Flops" von vielen zu nennen.

Ich könnt jetzt im Detail die Erfolge und Flops von AG über die mindestens letzten 10 Jahre runterbeten, nur ist mir meine Zeit dafür zu schade. Fakt ist, dass AG durchaus erfolgreich gewachsen ist und immer noch ein zu bevorzugendes Silberplay ist. Fakt ist aber auch, dass angekündigte Verbesserungen, Investitionen eher selten wirklich umgesetzt werden. Daher wird AG nicht wirklich sein Potential voll ausspielen können. Ich werde deshalb nun auch damit anfangen AG zu verkaufen bzw. in andere Silberplays mit besseren Umsetzungs-Trackrekord umtauschen, denn in dieser Form ist der einige Treiber für höhere Aktienkurse bei AG höhere Silberpreise und ob die kommen oder nicht weiß kein Mensch. Mir fehlt in den News von AG auch das Detail. Vielleicht ist ja was in der Hinterhand (was ich aus Erfahrung hier eher nicht glaube), aber dazu liest man nichts. Wenn man sich mal die MDAs von AG über die Jahre ansieht, werden die immer dünner.... und das gefällt mir nicht

Und beim Roaster hätte man besser mal jemanden gefragt, der technische Probleme auch lösen kann (falls sie denn lösbar sind) und nicht nur drüber redet, dass man sie lösen sollte.

E-Bert

Antwort auf Beitrag Nr.: 62.438.022 von Alf14 am 21.01.20 12:55:44🤣 🤣 🤣

Antwort auf Beitrag Nr.: 62.428.764 von Mineral-deposits666 am 20.01.20 15:38:09Danke, Markus. 😁

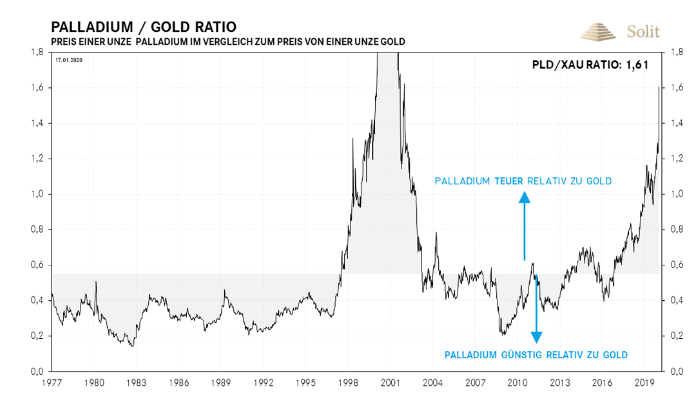

https://www.goldseiten.de/artikel/437874--Palladiumpreis-exp…

😁

https://www.goldseiten.de/artikel/437874--Palladiumpreis-exp…

22.05.24 · Der Finanzinvestor · Pan American Silver |

14.05.24 · IRW Press · First Majestic Silver Corporation |

08.05.24 · IRW Press · First Majestic Silver Corporation |

08.05.24 · IRW Press · First Majestic Silver Corporation |

30.04.24 · Guido vom Schemm · First Majestic Silver Corporation |

29.04.24 · Der Finanzinvestor · Bayer |

18.04.24 · wallstreetONLINE Redaktion · Hecla Mining |

| Zeit | Titel |

|---|---|

| 22.02.24 |