Da geht bestimmt was mit Hebel!!! - 500 Beiträge pro Seite

eröffnet am 22.07.05 15:58:29 von

neuester Beitrag 09.03.06 10:30:48 von

neuester Beitrag 09.03.06 10:30:48 von

Beiträge: 203

ID: 995.066

ID: 995.066

Aufrufe heute: 1

Gesamt: 10.345

Gesamt: 10.345

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:55 | 586 | |

| vor 34 Minuten | 311 | |

| gestern 11:56 | 285 | |

| gestern 23:08 | 186 | |

| gestern 21:36 | 171 | |

| gestern 23:36 | 133 | |

| vor 1 Stunde | 133 | |

| gestern 18:12 | 124 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.503,00 | +0,34 | 294 | |||

| 2. | 2. | 174,72 | -1,74 | 108 | |||

| 3. | 3. | 10,230 | +447,06 | 107 | |||

| 4. | 4. | 0,1935 | +2,38 | 77 | |||

| 5. | 7. | 0,9600 | -14,29 | 70 | |||

| 6. | 5. | 4,1725 | -5,17 | 64 | |||

| 7. | 6. | 1,1100 | -3,48 | 60 | |||

| 8. | 8. | 5,9840 | -1,55 | 47 |

HUGO BOSS von meheren Analysten zum Kauf empfohlen!!

Hier einige:

Datum Trend Titel Quelle

13.07.05 HUGO BOSS weiter kaufen Frankfurter ..

08.07.05 HUGO BOSS "outperform" Credit Suiss..

04.07.05 HUGO BOSS verkaufen Bankhaus Lam..

23.06.05 HUGO BOSS kaufen National-Ban..

22.06.05 HUGO BOSS zum günstigen Preis Prior Börse

30.05.05 HUGO BOSS Kursziel 30 Euro Die Actien-B..

20.05.05 HUGO BOSS kaufen Bank Hofmann

17.05.05 HUGO BOSS kaufen Global Insid..

28.04.05 HUGO BOSS kaufen Sparkasse Es..

28.04.05 HUGO BOSS "outperform" HypoVereinsb..

21.04.05 HUGO BOSS halten Hamburger Sp..

20.04.05 HUGO BOSS Marketperformer LRP

19.04.05 HUGO BOSS langfristig interessant Performaxx-D..

11.04.05 HUGO BOSS abwarten Stockstreet...

In einem Jahr ca. 55% plus in 3 Jahre 250% und der Trend scheint nicht abzureissen.

Hier einige:

Datum Trend Titel Quelle

13.07.05 HUGO BOSS weiter kaufen Frankfurter ..

08.07.05 HUGO BOSS "outperform" Credit Suiss..

04.07.05 HUGO BOSS verkaufen Bankhaus Lam..

23.06.05 HUGO BOSS kaufen National-Ban..

22.06.05 HUGO BOSS zum günstigen Preis Prior Börse

30.05.05 HUGO BOSS Kursziel 30 Euro Die Actien-B..

20.05.05 HUGO BOSS kaufen Bank Hofmann

17.05.05 HUGO BOSS kaufen Global Insid..

28.04.05 HUGO BOSS kaufen Sparkasse Es..

28.04.05 HUGO BOSS "outperform" HypoVereinsb..

21.04.05 HUGO BOSS halten Hamburger Sp..

20.04.05 HUGO BOSS Marketperformer LRP

19.04.05 HUGO BOSS langfristig interessant Performaxx-D..

11.04.05 HUGO BOSS abwarten Stockstreet...

In einem Jahr ca. 55% plus in 3 Jahre 250% und der Trend scheint nicht abzureissen.

Aber in einen Monat 4,8% ist recht mager deshalb ein Vorschlag von mir

50% im gleich Zeitraum kommen da besser mit DB0NHF

Heute Aktie 0,78% im plus Schein 9%

Der Hebel von 47 machts.

Mit Lz. 12.06.06 ist auch noch ein wenig Platz

50% im gleich Zeitraum kommen da besser mit DB0NHF

Heute Aktie 0,78% im plus Schein 9%

Der Hebel von 47 machts.

Mit Lz. 12.06.06 ist auch noch ein wenig Platz

Vergleich Aktie + Schein:

Aktie ca. 33% plus in 6 Mon. Schein 500%

Und eins ist sicher bis Ende August stehen Boss bei 33,00 und rechnerisch wäre das ein Opt.Scheinkurs von 0,21 auf Kurs heute ist das ein Aufschlag von 250%

Aktie ca. 33% plus in 6 Mon. Schein 500%

Und eins ist sicher bis Ende August stehen Boss bei 33,00 und rechnerisch wäre das ein Opt.Scheinkurs von 0,21 auf Kurs heute ist das ein Aufschlag von 250%

Mein bestes Pferd im Depot ist TB8TGK bin da erst seit 15.07.05 drin, Schein auf VIVACON mit Basis 13,00

Heute im plus mit 26%

Seit Kauf 53%

Heute im plus mit 26%

Seit Kauf 53%

Auch nachzulesen mein 1952 Posting in Thread Thread: Vivacon - 100% Chance mit Ansage !

Nur um zu zeigen wie ich anlege

Nur um zu zeigen wie ich anlege

Trading Spotlight

10 Tageschart Aktie / Schein

Aufwärtstrend ungebrochen:

Aufwärtstrend ungebrochen:

28. Juli 2005

Veröffentlichung des Berichts über

den Verlauf des ersten Halbjahres 2005

Da werden auch wieder Ergebnisse bestätigt

.

Veröffentlichung des Berichts über

den Verlauf des ersten Halbjahres 2005

Da werden auch wieder Ergebnisse bestätigt

.

Pressemitteilungen 2005

Aktuelle Pressemitteilungen

stehen Ihnen anbei als Übersicht zur Verfügung.

28. April 2005

HUGO BOSS bestätigt Ergebnisse des ersten Quartals 2005:

Umsatz steigt um 14%, währungsbereinigt um 15%

EBIT um 14% gestiegen

Konzernergebnis legt um 17% zu

20. April 2005

Vorläufige Ergebnisse des ersten Quartals 2005

Umsatz steigt um 14%

Konzernergebnis legt um 17% zu

30. März 2005

Umsatz steigt um 11%

Jahresüberschuss legt um 7% zu

02. März 2005

HUGO BOSS schlägt Erhöhung der Dividende

für das Geschäftsjahr 2004 vor

26. Januar 2005

HUGO BOSS: Vorläufige Jahresabschlusszahlen 2004

Konzernumsatz steigt um 11%

Ergebnis vor Zinsen und Steuern (EBIT) um 13% erhöht

Aktuelle Pressemitteilungen

stehen Ihnen anbei als Übersicht zur Verfügung.

28. April 2005

HUGO BOSS bestätigt Ergebnisse des ersten Quartals 2005:

Umsatz steigt um 14%, währungsbereinigt um 15%

EBIT um 14% gestiegen

Konzernergebnis legt um 17% zu

20. April 2005

Vorläufige Ergebnisse des ersten Quartals 2005

Umsatz steigt um 14%

Konzernergebnis legt um 17% zu

30. März 2005

Umsatz steigt um 11%

Jahresüberschuss legt um 7% zu

02. März 2005

HUGO BOSS schlägt Erhöhung der Dividende

für das Geschäftsjahr 2004 vor

26. Januar 2005

HUGO BOSS: Vorläufige Jahresabschlusszahlen 2004

Konzernumsatz steigt um 11%

Ergebnis vor Zinsen und Steuern (EBIT) um 13% erhöht

Im Jahreschart sehr gut erkennbar nach HV am Mai Kurs nach oben da gutes Ergebnis!!

Geschäftsbericht 2004:

http://www.hugoboss.com/de/ag/framesets/f_invprm/finanz/pdf_…

Wichtig auf Ausblick 2005 schauen!!

Geschäftsbericht 2004:

http://www.hugoboss.com/de/ag/framesets/f_invprm/finanz/pdf_…

Wichtig auf Ausblick 2005 schauen!!

Kursdaten DB0NHF

Kurs Optionsschein (23.07., 00:28:57)

Geld (in EUR) 0,060 (+0,010 / +20,00%)

Brief (in EUR) 0,070 (+0,010 / +16,67%)

Kurs Optionsschein (23.07., 00:28:57)

Geld (in EUR) 0,060 (+0,010 / +20,00%)

Brief (in EUR) 0,070 (+0,010 / +16,67%)

Bis 28.07.05 seitwärts!!

Dann ...

28.07.2005 Halbjahresabschluss

Dann ...

28.07.2005 Halbjahresabschluss

Heute neues Hebelpapier gek. CG02LS Siemens Call zu 0,45 inkl. Spesen ,467 Kaufpreis

Luxusgüter-Konzern LVMH, Ähnlisch Boss am 28.07.05 Halbjahreszahlen werden auch gut ausfallen

News - 25.07.05 19:09

LVMH wächst kräftig

Der weltgrößte Luxusgüter-Konzern LVMH hat seinen Umsatz im ersten Halbjahr 2005 um zehn Prozent gesteigert und damit die Erwartungen am Markt leicht übertroffen. Auch für das Gesamtjahr erwarten die Franzosen ein "kräftiges Wachstum".

HB PARIS. Der Konzern, zu dessen Produkten Lederwaren der Marke Louis Vuitton, Champagner von Moet & Chandon, Christian-Dior-Parfüms und Kenzo-Mode gehören, teilte mit, all seine Sparten hätten zu dem Umsatzwachstum beigetragen. Die größten Steigerungen seien angesichts angehobener Preise bei Weinen und Spirituosen erzielt worden. Aus der Modesparte habe Louis Vuitton hervorgeragt, wo das Wachstum getrieben durch neue Kollektionen erneut im zweistelligen Bereich zugelegt habe.

Insgesamt stieg der Umsatz in dem bis Ende Juni angesetzten Berichtszeitraum den Angaben zufolge nach dem internationalen Bilanzierungsstandard IFRS auf 6,173 Mrd. Euro. Befragte Analysten hatten im Schnitt mit 6,1 Mrd. Euro gerechnet. Im weiteren Verlauf des Jahres werde sich das Unternehmen darauf konzentrieren, den Marktanteil der führenden LVMH-Marken auszubauen und einige neue Produkte herauszubringen, teilte der Konzern mit. LVMH-Aktien verließen den Handel 0,73 % im Plus bei 68,70 Euro.

Quelle: Handelsblatt.com

News - 25.07.05 19:09

LVMH wächst kräftig

Der weltgrößte Luxusgüter-Konzern LVMH hat seinen Umsatz im ersten Halbjahr 2005 um zehn Prozent gesteigert und damit die Erwartungen am Markt leicht übertroffen. Auch für das Gesamtjahr erwarten die Franzosen ein "kräftiges Wachstum".

HB PARIS. Der Konzern, zu dessen Produkten Lederwaren der Marke Louis Vuitton, Champagner von Moet & Chandon, Christian-Dior-Parfüms und Kenzo-Mode gehören, teilte mit, all seine Sparten hätten zu dem Umsatzwachstum beigetragen. Die größten Steigerungen seien angesichts angehobener Preise bei Weinen und Spirituosen erzielt worden. Aus der Modesparte habe Louis Vuitton hervorgeragt, wo das Wachstum getrieben durch neue Kollektionen erneut im zweistelligen Bereich zugelegt habe.

Insgesamt stieg der Umsatz in dem bis Ende Juni angesetzten Berichtszeitraum den Angaben zufolge nach dem internationalen Bilanzierungsstandard IFRS auf 6,173 Mrd. Euro. Befragte Analysten hatten im Schnitt mit 6,1 Mrd. Euro gerechnet. Im weiteren Verlauf des Jahres werde sich das Unternehmen darauf konzentrieren, den Marktanteil der führenden LVMH-Marken auszubauen und einige neue Produkte herauszubringen, teilte der Konzern mit. LVMH-Aktien verließen den Handel 0,73 % im Plus bei 68,70 Euro.

Quelle: Handelsblatt.com

Letzte Kurse Zeit

Kurs

Volumen

09:59:29 28,12 33

09:51:16 28,11 60

09:50:24 28,20 156

09:50:00 28,25 100

09:49:59 28,21 200

09:49:00 28,15 200

09:48:05 28,20 100

09:48:03 28,12 800

09:47:12 28,10 1039

09:47:12 28,09 289

Heute schon 2 große Blöcke über 1000 Stücke gehandelt

Einmal 9:17 1220 und 9:47 1039 Stücke

HUGO BOSS AG VORZUGSAKTIEN O.S..

Seite aktualisierenFenster schließen

26.07.05 16:00 Uhr

28,20 EUR

+0,86% [+0,24]

.

Der Hebel machts Omega 9,36

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35

26.07.05 15:55 Uhr

0,055 / 0,065

+9,09 % [+0,005]

Typ:

Call-OS

Basiswert:

Hugo Boss

WKN: DB0NHF

Seite aktualisierenFenster schließen

26.07.05 16:00 Uhr

28,20 EUR

+0,86% [+0,24]

.

Der Hebel machts Omega 9,36

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35

26.07.05 15:55 Uhr

0,055 / 0,065

+9,09 % [+0,005]

Typ:

Call-OS

Basiswert:

Hugo Boss

WKN: DB0NHF

26.07.2005 20:40

Hugo Boss bestätigt die Jahresprognose

Der Modekonzern Hugo Boss (Nachrichten) hat seine bereits angehobene Prognose für das Gesamtjahr bestätigt. Danach strebt das Unternehmen ein Umsatzwachstum von 10 Prozent und einen Nettogewinn von 100 Mio. Euro an. "Das erste Halbjahr wird unsere erhöhte Prognose für das Gesamtjahr bestätigen", sagte der Vorstandsvorsitzende Bruno Sälzer im Gespräch mit der Tageszeitung "Die Welt". Der deutsche Markt schrumpfe zwar leicht, Hugo Boss werde aber auch hier einen deutlichen Zuwachs erzielen, so der Konzernchef.

Bei der Damenlinie Boss Woman soll der Umsatz im Geschäftsjahr 2005 von 70 Mio. Euro auf 90 Mio. Euro steigen. "In diesem Jahr haben wir Anlaufkosten im unteren einstelligen Millionenbereich für das neue Orange-Label, werden damit aber noch keinen Umsatz machen", sagte Sälzer der Zeitung. Das Ergebnis werde laut Sälzer aber trotzdem eindeutig positiv sein. Im Vorjahr erzielte die Damenlinie mit 0,2 Mio. Euro erstmals einen kleinen Gewinn.

Hugo Boss wird die Zahlen für das 1. Halbjahr 2005 am Donnerstag vorlegen.

Hugo Boss bestätigt die Jahresprognose

Der Modekonzern Hugo Boss (Nachrichten) hat seine bereits angehobene Prognose für das Gesamtjahr bestätigt. Danach strebt das Unternehmen ein Umsatzwachstum von 10 Prozent und einen Nettogewinn von 100 Mio. Euro an. "Das erste Halbjahr wird unsere erhöhte Prognose für das Gesamtjahr bestätigen", sagte der Vorstandsvorsitzende Bruno Sälzer im Gespräch mit der Tageszeitung "Die Welt". Der deutsche Markt schrumpfe zwar leicht, Hugo Boss werde aber auch hier einen deutlichen Zuwachs erzielen, so der Konzernchef.

Bei der Damenlinie Boss Woman soll der Umsatz im Geschäftsjahr 2005 von 70 Mio. Euro auf 90 Mio. Euro steigen. "In diesem Jahr haben wir Anlaufkosten im unteren einstelligen Millionenbereich für das neue Orange-Label, werden damit aber noch keinen Umsatz machen", sagte Sälzer der Zeitung. Das Ergebnis werde laut Sälzer aber trotzdem eindeutig positiv sein. Im Vorjahr erzielte die Damenlinie mit 0,2 Mio. Euro erstmals einen kleinen Gewinn.

Hugo Boss wird die Zahlen für das 1. Halbjahr 2005 am Donnerstag vorlegen.

#4+5 am 26.07. 21% plus insgesamt 98% plus

VIA hat am 26.07. Hammernews gebracht deshalb Aktie 8% im plus.

und

heute ist Hugo Boss Tag

mit Schein DB0nhf Omega 9,62 und Hebel 50,89

VIA hat am 26.07. Hammernews gebracht deshalb Aktie 8% im plus.

und

heute ist Hugo Boss Tag

mit Schein DB0nhf Omega 9,62 und Hebel 50,89

Meldung 26.07:

Zu den Umsatz-Tops heute morgen zählten u. a. die Aktien der Vivacon AG (WKN: 604 891). Der Preis kletterte um 6,8 Prozent. In einer heute veröffentlichten Ad-hoc-Mitteilung wurde gemeldet, dass VIVACON AG operativer Partner eines staatlichen Pensionsfonds wird – Investitionen von über 1 Mrd. Euro in deutsche Wohnimmobilien sind geplant. Der Name des Pensionsfonds wird auf Wunsch des nordamerikanischen Partners nicht genannt, so u. a. in der Ad-hoc- Mitteilung.

Zu den Umsatz-Tops heute morgen zählten u. a. die Aktien der Vivacon AG (WKN: 604 891). Der Preis kletterte um 6,8 Prozent. In einer heute veröffentlichten Ad-hoc-Mitteilung wurde gemeldet, dass VIVACON AG operativer Partner eines staatlichen Pensionsfonds wird – Investitionen von über 1 Mrd. Euro in deutsche Wohnimmobilien sind geplant. Der Name des Pensionsfonds wird auf Wunsch des nordamerikanischen Partners nicht genannt, so u. a. in der Ad-hoc- Mitteilung.

Zu #12

Siemens versucht heute wieder Ausbruch über 66,00

Siemens versucht heute wieder Ausbruch über 66,00

Siemens: Der Konzern hat zusammen mit dem südkoreanischen Autobauer Hyundai Motor einen Anteil von gut 43% an dem Autoteile-Hersteller Hyundai Autonet gekauft. Für die 43,24% werden die beiden Firmen 237,1 Mrd. Won (rund 192 Mio. Euro) bezahlen. Der Konzern will den Finanzdienstleister Broadcastle plc übernehmen und bietet 123,5 p in bar je Aktie des Unternehmens.

27.07.2005 (09:09)

27.07.2005 (09:09)

Charttechnisch müßte der Sprung über 66,00 bald erfolgen

Kerzen weiß, Durchschnitte nach oben da kann nichts mehr schief gehen!!

Kerzen weiß, Durchschnitte nach oben da kann nichts mehr schief gehen!!

66,00 ist geknackt

SIEMENS AG NAMENS-AKTIEN O.N.

27.07.05 17:35 Uhr

66,18 EUR

+0,58% [+0,38

Letzte Kurse Zeit Kurs Volumen

17:35:24 66,18 323349

17:29:59 66,03 789

17:29:57 66,05 780

17:29:56 66,05 858

17:29:56 66,05 1070

17:29:54 66,05 130

17:29:52 66,05 147

17:29:38 66,05 1000

17:29:37 66,05 53

17:29:36 66,05 1200

SIEMENS AG NAMENS-AKTIEN O.N.

27.07.05 17:35 Uhr

66,18 EUR

+0,58% [+0,38

Letzte Kurse Zeit Kurs Volumen

17:35:24 66,18 323349

17:29:59 66,03 789

17:29:57 66,05 780

17:29:56 66,05 858

17:29:56 66,05 1070

17:29:54 66,05 130

17:29:52 66,05 147

17:29:38 66,05 1000

17:29:37 66,05 53

17:29:36 66,05 1200

Daher weht der Wind:

27.07.2005 17:06

Siemens AG: buy (Merck Finck & Co)

Rating-Update:

Theo Kitz, Analyst von Merck Finck&Co., stuft die Aktie von Siemens (Nachrichten) (ISIN DE0007236101/ WKN 723610) mit dem Rating "buy" ein. Analyse-Datum: 27.07.2005

27.07.2005 17:06

Siemens AG: buy (Merck Finck & Co)

Rating-Update:

Theo Kitz, Analyst von Merck Finck&Co., stuft die Aktie von Siemens (Nachrichten) (ISIN DE0007236101/ WKN 723610) mit dem Rating "buy" ein. Analyse-Datum: 27.07.2005

Metzingen (ddp.vwd). Der Modekonzern Hugo Boss hat im ersten Halbjahr bei Umsatz und Ergebnis zugelegt. Der Gewinn sei auf Jahressicht um 16 Prozent auf 46 Millionen Euro gestiegen, teilte das im Börsensegment MDAX gelistete Unternehmen am Donnerstag im baden-württembergischen Metzingen mit. Das Vorsteuerergebnis habe um 14 Prozent auf 67 Millionen Euro zugenommen. Den Umsatz bezifferte Hugo Boss mit 624 Millionen Euro rund 13 Prozent über dem Niveau der Vorjahresmonate. Analysten hatten im Durchschnitt mit einem Halbjahresüberschuss von 48 Millionen Euro und Erlösen in Höhe von 620 Millionen Euro gerechnet.

"Wir konnten in allen wichtigen Märkten unseren Marktanteil steigern", sagte Vorstands-Chef Bruno Sälzer. Diese Entwicklung sollte sich auch im zweiten Halbjahr fortsetzen. Entsprechend bekräftigte der Modekonzern seine Jahresziele und geht weiterhin von einem währungsbereinigtem Umsatzplus von zehn Prozent auf Jahressicht aus. Der Jahresgewinn sollte sich auf 100 Millionen Euro belaufen und damit das Vorjahresergebnis um knapp 14 Prozent übertreffen.

Hugo Boss habe es trotz eines um zwei Prozent rückläufigen Modemarktes in Deutschland geschafft, die Erlöse im Heimatmarkt um neun Prozent auf 152 Millionen Euro zu steigern, hieß es weiter. Im europäischen Ausland sei der Umsatz um zwölf Prozent auf 282 Millionen Euro geklettert. Auch in den USA habe sich die positive Entwicklung fortgesetzt und auf Euro-Basis für ein Erlösplus von 15 Prozent auf 78 Millionen Euro gesorgt. In Asien und den übrigen Regionen weitete der Modekonzern den Angaben zufolge seine Erlöse um ein Viertel auf 66 Millionen Euro aus.

ddp.vwd/ncs/sie

"Wir konnten in allen wichtigen Märkten unseren Marktanteil steigern", sagte Vorstands-Chef Bruno Sälzer. Diese Entwicklung sollte sich auch im zweiten Halbjahr fortsetzen. Entsprechend bekräftigte der Modekonzern seine Jahresziele und geht weiterhin von einem währungsbereinigtem Umsatzplus von zehn Prozent auf Jahressicht aus. Der Jahresgewinn sollte sich auf 100 Millionen Euro belaufen und damit das Vorjahresergebnis um knapp 14 Prozent übertreffen.

Hugo Boss habe es trotz eines um zwei Prozent rückläufigen Modemarktes in Deutschland geschafft, die Erlöse im Heimatmarkt um neun Prozent auf 152 Millionen Euro zu steigern, hieß es weiter. Im europäischen Ausland sei der Umsatz um zwölf Prozent auf 282 Millionen Euro geklettert. Auch in den USA habe sich die positive Entwicklung fortgesetzt und auf Euro-Basis für ein Erlösplus von 15 Prozent auf 78 Millionen Euro gesorgt. In Asien und den übrigen Regionen weitete der Modekonzern den Angaben zufolge seine Erlöse um ein Viertel auf 66 Millionen Euro aus.

ddp.vwd/ncs/sie

MAl sehen ob Analysten Recht behalten???

28.07.2005 (15:24)

Der Analyst Zafer Rüzgar von Independent Research empfiehlt weiterhin, die Aktien von Siemens (News/Kurs/Chart/Board) (ISIN DE0007236101/ WKN 723610) zu akkumulieren.

Die Gesellschaft habe Zahlen für das dritte Quartal 2004/2005 veröffentlicht.

Demnach sei der Umsatz um 7% auf 18,75 Milliarden Euro gestiegen. Getragen worden sei der Anstieg von den Bereichen Power Generation, Automation and Drives und Medical Solutions. Der Konzerngewinn aus fortgeführten Aktivitäten habe sich auf 625 Millionen Euro belaufen. Einschließlich der nicht fortgeführten Aktivitäten habe der Nachsteuergewinn bei 389 Millionen Euro gelegen.

Der Konzernvorstand gehe nunmehr für 2004/2005 von einem Ergebnis nach Steuern aus, das für die fortgeführten Aktivitäten auf vergleichbarer Basis in etwa auf dem Vorjahresniveau liegen solle. Der Ausblick decke sich weitestgehend mit den Erwartungen der Analysten von Independent Research. Daher lasse man die Prognosen unverändert. Das Kursziel sehe man bei 75 Euro.

Die Analysten von Independent Research empfehlen weiterhin, die Aktien von Siemens zu akkumulieren.

.

Analysten-Bewertung - 28.07.05

Siemens "hold"

Ingmar Lehmann, Analyst der SEB, stuft die Aktie von Siemens (/ ) im aktuellen "AnlageFlash" mit "hold" ein. Siemens habe im dritten Quartal deutlich weniger verdient als erwartet und die Erwartungen für das Gesamtjahr 2004/05 (30. September) gedämpft. Der Technologiekonzern strebe ein Ergebnis nach Steuern an, "das für die fortgeführten Aktivitäten auf vergleichbarer Basis in etwa dem Vorjahresergebnis entspricht". Ursprünglich habe Siemens einen leichten Ergebnisanstieg in Aussicht gestellt. Im Zeitraum April bis Juni - Siemens weise die Zahlen ohne die Verluste der Handy-Sparte aus - sei das operative Ergebnis der Bereiche auf 980 Mio. EUR, nach 1,333 Mrd. EUR im Vorjahr gesunken. Der Nettogewinn der fortgeführten Aktivitäten sei auf 625 Mio. EUR zurückgegangen, während der Umsatz um 7% auf 18,750 Mrd. EUR zugelegt habe. Siemens rechne im Rahmen der strategischen Neuausrichtung ihrer defizitären Kommunikationssparte Com in den kommenden Quartalen mit zusätzlichen Belastungen. Im dritten Quartal habe die Sparte auch ohne das Geschäft mit Mobiltelefonen einen Verlust von 70 Mio. EUR, nach 209 Mio. EUR im Vorjahr verbucht. Auch bei dem IT-Dienstleister SBS sowie im Bereich Logistics and Assembly Systems seien die Zahlen enttäuschend ausgefallen. Das operative Ergebnis bei SBS liege im dritten Quartal bei minus 109 Mio. EUR. Die Aktionäre der BenQ Corp. hätten zudem der Übernahme der Handysparte der Siemens AG zugestimmt. Die Zahlen seien schwächer als erwartet ausgefallen. Operativ müssten in den kommenden Quartalen nun vorzeigbare Ergebnisse das Ziel sein. Positiv sei, dass der Umsatz zum ersten Mal seit vielen Quartalen Wachstum aufweise. Die Gewinne z.B. bei Medical hätten über den Erwartungen gelegen. Bei Com hingegen würden die Probleme, trotz des Verkaufs der Handysparte, weiter bestehen bleiben. Die Analysten der SEB würden sich weitere Informationen, gerade im Hinblick auf die Belastungen des BenQ Deals auf dem Conference Call um 12.00 Uhr MESZ, erwarten. Die Analysten der SEB bestätigen ihr Kursziel von 70,00 Euro und bewerten die Aktie von Siemens mit "hold".

.

Analysten-Bewertung - 28.07.05

Siemens Downgrade

Die Analysten von Exane BNP Paribas stufen die Aktie von Siemens (/ WKN 723610) von "outperform" auf "neutral" zurück. Die Zahlen des dritten Fiskalquartals seien deutlich hinter den Erwartungen zurückgeblieben und hätten enttäuscht. Darüber hinaus seien keine ausreichenden Restrukturierungspläne angekündigt worden. In der Sparte Power Generation, Power Transmission gebe es Margendruck. Ein Lichtblick stelle dagegen der Auftragseingang in den Divisionen Automation, Medizintechnik sowie Energie dar. Dies reiche jedoch nicht aus, um die negativen Faktoren auszugleichen. Das vom Unternehmen selbst gesteckte Ziel halte man für ziemlich ambitioniert. Siemens peile einen Überschuss an, der für die fortgeführten Aktivitäten auf vergleichbarer Basis in etwa dem Vorjahresergebnis entsprechen sollte. Mit den zahlreichen getätigten Akquisitionen sei das Management zudem gut beschäftigt. Es sei kaum von kurstreibenden Nachrichten in der nächsten Zeit auszugehen. Das Kursziel könnte von bislang 66 EUR auf nahezu 60 EUR fallen. Vor diesem Hintergrund bewerten die Analysten von Exane BNP Paribas die Aktie von Siemens nunmehr mit dem Votum "neutral".

.

Analysten-Bewertung - 28.07.05

Siemens Outperformer

Thomas Hofmann, Analyst der LRP Landesbank Rheinland-Pfalz, bewertet die Aktie von Siemens (/ ) nach wie vor als Outperformer. Auf Basis der fortgeführten Aktivitäten habe die Verbesserung der Umsatzzahlen um 7% auf 18,75 Mrd. Euro ebenso über den Markterwartungen (+4%) gelegen wie der Anstieg der Auftragseingänge um 9% auf 19,94 Mrd. Euro (+4%). In diesen Zahlen seien die Umsätze von VA-Tech und Flender noch nicht enthalten. Im Gegensatz dazu habe die Ergebnisentwicklung allerdings nicht an die Markterwartungen anknüpfen können. Das operative Ergebnis der Segmente aus fortgeführten Aktivitäten habe nur 980 Mio. Euro erreicht, die Konsensschätzungen hätten mit Mitteln bei 1,25 Mrd. Euro gelegen. Verantwortlich für diese negative Überraschung seien vor allem enttäuschende Segmentergebnisse bei COM, wo auch unter Ausklammerung der Mobiltelefone ein Verlust von 70 Mio. Euro aufgetreten sei, Siemens Business Services (Verlust von 109 Mio. Euro, erwartet -50 Mio. Euro) und Logistics and Assembly Systems gewesen, das in die Verlustzone gerutscht sei. Zusammenfassend lasse sich das dritte Quartal nicht einheitlich beurteilen. Die Entwicklung der Auftragseingänge verspreche eine dynamischere Umsatzentwicklung in der Zukunft, die Probleme bei SBS und COM seien hingegen offensichtlich noch nicht behoben und mit dem Abdriften von L&A in die Verlustzone könnte sich ein neues Problemfeld auftun. Weitere Informationen hierzu würden die Analysten im Rahmen des heutigen Conference Calls erwarten. Mit einem Kursziel in Höhe von 75 Euro stufen die Analysten der LRP die Siemens-Aktie mit "Outperformer" ein.

28.07.2005 (15:24)

Der Analyst Zafer Rüzgar von Independent Research empfiehlt weiterhin, die Aktien von Siemens (News/Kurs/Chart/Board) (ISIN DE0007236101/ WKN 723610) zu akkumulieren.

Die Gesellschaft habe Zahlen für das dritte Quartal 2004/2005 veröffentlicht.

Demnach sei der Umsatz um 7% auf 18,75 Milliarden Euro gestiegen. Getragen worden sei der Anstieg von den Bereichen Power Generation, Automation and Drives und Medical Solutions. Der Konzerngewinn aus fortgeführten Aktivitäten habe sich auf 625 Millionen Euro belaufen. Einschließlich der nicht fortgeführten Aktivitäten habe der Nachsteuergewinn bei 389 Millionen Euro gelegen.

Der Konzernvorstand gehe nunmehr für 2004/2005 von einem Ergebnis nach Steuern aus, das für die fortgeführten Aktivitäten auf vergleichbarer Basis in etwa auf dem Vorjahresniveau liegen solle. Der Ausblick decke sich weitestgehend mit den Erwartungen der Analysten von Independent Research. Daher lasse man die Prognosen unverändert. Das Kursziel sehe man bei 75 Euro.

Die Analysten von Independent Research empfehlen weiterhin, die Aktien von Siemens zu akkumulieren.

.

Analysten-Bewertung - 28.07.05

Siemens "hold"

Ingmar Lehmann, Analyst der SEB, stuft die Aktie von Siemens (/ ) im aktuellen "AnlageFlash" mit "hold" ein. Siemens habe im dritten Quartal deutlich weniger verdient als erwartet und die Erwartungen für das Gesamtjahr 2004/05 (30. September) gedämpft. Der Technologiekonzern strebe ein Ergebnis nach Steuern an, "das für die fortgeführten Aktivitäten auf vergleichbarer Basis in etwa dem Vorjahresergebnis entspricht". Ursprünglich habe Siemens einen leichten Ergebnisanstieg in Aussicht gestellt. Im Zeitraum April bis Juni - Siemens weise die Zahlen ohne die Verluste der Handy-Sparte aus - sei das operative Ergebnis der Bereiche auf 980 Mio. EUR, nach 1,333 Mrd. EUR im Vorjahr gesunken. Der Nettogewinn der fortgeführten Aktivitäten sei auf 625 Mio. EUR zurückgegangen, während der Umsatz um 7% auf 18,750 Mrd. EUR zugelegt habe. Siemens rechne im Rahmen der strategischen Neuausrichtung ihrer defizitären Kommunikationssparte Com in den kommenden Quartalen mit zusätzlichen Belastungen. Im dritten Quartal habe die Sparte auch ohne das Geschäft mit Mobiltelefonen einen Verlust von 70 Mio. EUR, nach 209 Mio. EUR im Vorjahr verbucht. Auch bei dem IT-Dienstleister SBS sowie im Bereich Logistics and Assembly Systems seien die Zahlen enttäuschend ausgefallen. Das operative Ergebnis bei SBS liege im dritten Quartal bei minus 109 Mio. EUR. Die Aktionäre der BenQ Corp. hätten zudem der Übernahme der Handysparte der Siemens AG zugestimmt. Die Zahlen seien schwächer als erwartet ausgefallen. Operativ müssten in den kommenden Quartalen nun vorzeigbare Ergebnisse das Ziel sein. Positiv sei, dass der Umsatz zum ersten Mal seit vielen Quartalen Wachstum aufweise. Die Gewinne z.B. bei Medical hätten über den Erwartungen gelegen. Bei Com hingegen würden die Probleme, trotz des Verkaufs der Handysparte, weiter bestehen bleiben. Die Analysten der SEB würden sich weitere Informationen, gerade im Hinblick auf die Belastungen des BenQ Deals auf dem Conference Call um 12.00 Uhr MESZ, erwarten. Die Analysten der SEB bestätigen ihr Kursziel von 70,00 Euro und bewerten die Aktie von Siemens mit "hold".

.

Analysten-Bewertung - 28.07.05

Siemens Downgrade

Die Analysten von Exane BNP Paribas stufen die Aktie von Siemens (/ WKN 723610) von "outperform" auf "neutral" zurück. Die Zahlen des dritten Fiskalquartals seien deutlich hinter den Erwartungen zurückgeblieben und hätten enttäuscht. Darüber hinaus seien keine ausreichenden Restrukturierungspläne angekündigt worden. In der Sparte Power Generation, Power Transmission gebe es Margendruck. Ein Lichtblick stelle dagegen der Auftragseingang in den Divisionen Automation, Medizintechnik sowie Energie dar. Dies reiche jedoch nicht aus, um die negativen Faktoren auszugleichen. Das vom Unternehmen selbst gesteckte Ziel halte man für ziemlich ambitioniert. Siemens peile einen Überschuss an, der für die fortgeführten Aktivitäten auf vergleichbarer Basis in etwa dem Vorjahresergebnis entsprechen sollte. Mit den zahlreichen getätigten Akquisitionen sei das Management zudem gut beschäftigt. Es sei kaum von kurstreibenden Nachrichten in der nächsten Zeit auszugehen. Das Kursziel könnte von bislang 66 EUR auf nahezu 60 EUR fallen. Vor diesem Hintergrund bewerten die Analysten von Exane BNP Paribas die Aktie von Siemens nunmehr mit dem Votum "neutral".

.

Analysten-Bewertung - 28.07.05

Siemens Outperformer

Thomas Hofmann, Analyst der LRP Landesbank Rheinland-Pfalz, bewertet die Aktie von Siemens (/ ) nach wie vor als Outperformer. Auf Basis der fortgeführten Aktivitäten habe die Verbesserung der Umsatzzahlen um 7% auf 18,75 Mrd. Euro ebenso über den Markterwartungen (+4%) gelegen wie der Anstieg der Auftragseingänge um 9% auf 19,94 Mrd. Euro (+4%). In diesen Zahlen seien die Umsätze von VA-Tech und Flender noch nicht enthalten. Im Gegensatz dazu habe die Ergebnisentwicklung allerdings nicht an die Markterwartungen anknüpfen können. Das operative Ergebnis der Segmente aus fortgeführten Aktivitäten habe nur 980 Mio. Euro erreicht, die Konsensschätzungen hätten mit Mitteln bei 1,25 Mrd. Euro gelegen. Verantwortlich für diese negative Überraschung seien vor allem enttäuschende Segmentergebnisse bei COM, wo auch unter Ausklammerung der Mobiltelefone ein Verlust von 70 Mio. Euro aufgetreten sei, Siemens Business Services (Verlust von 109 Mio. Euro, erwartet -50 Mio. Euro) und Logistics and Assembly Systems gewesen, das in die Verlustzone gerutscht sei. Zusammenfassend lasse sich das dritte Quartal nicht einheitlich beurteilen. Die Entwicklung der Auftragseingänge verspreche eine dynamischere Umsatzentwicklung in der Zukunft, die Probleme bei SBS und COM seien hingegen offensichtlich noch nicht behoben und mit dem Abdriften von L&A in die Verlustzone könnte sich ein neues Problemfeld auftun. Weitere Informationen hierzu würden die Analysten im Rahmen des heutigen Conference Calls erwarten. Mit einem Kursziel in Höhe von 75 Euro stufen die Analysten der LRP die Siemens-Aktie mit "Outperformer" ein.

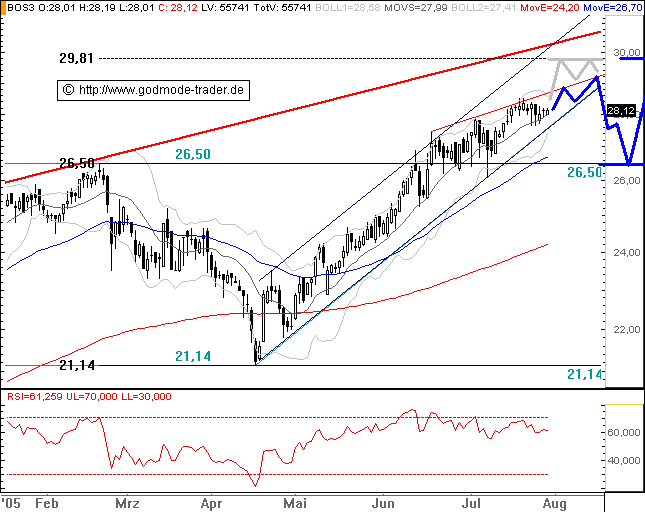

Kommentar zum Chart

Aktueller Tageschart (log) seit 18.01.2005 (1 Kerze = 1 Tag)

Kurz-Kommentierung: Nach dem Erreichen des Horizontalwiderstandes und Kurszieles bei 26,50 Euro Mitte Juni 2005 war nicht zwingend ein unmittelbarer nachhaltiger Ausbruch zur Oberseite wahrscheinlich. Wahrscheinlicher war eine mehrwöchige Konsolidierung im Bereich des Widerstandes 26,50 Euro. Der MDAX Wert begnügte sich tatsächlich mit einer Minimalkonsolidierung kanpp oberhalb von 26,50 Euro. So war es nur eine Frage der Zeit, wann der Kurs sich in Richtung der nächsten Kurszielmarke bei 30,00 Euro aufmachen würde. Der Kursverlauf nähert sich nunmehr dem Ziel bei knapp 30,00 Euro an. Dabei ist eine Trendabschwächung zu beobachten. Eine Keilbildung ist nicht zu übersehen. So kann das Kursziel bei 29,81 Euro zwar noch erreicht werden, jedoch wächst auch die Wahrscheinlichkeit eines baldigen weiteren Pullbacks bis 26,50 Euro. Diese Horizontalunterstützung bietet sich aus jetziger Sicht zum Nachkauf an, muss aber beim nächsten Kontakt natürlich verteidigt werden.

Meldung: Hugo Boss wächst dank Damenmode

Der Modekonzern Hugo Boss hat den Umsatz im 1. Halbjahr 2005 um 13 % auf 624 Millionen Euro (Vj. 554 Millionen Euro) gesteigert und damit die Erwartungen der Analysten leicht übertroffen. Währungsbereinigt stiegen die Erlöse um 14 %. Beim Gewinn blieb das Unternehmen dagegen leicht hinter den Erwartungen zurück. Das Ergebnis vor Steuern verbesserte sich um 14 % auf 67 Millionen Euro (Vj. 59 Millionen Euro). Das Nettoergebnis legte um 16 % auf 46 Millionen Euro zu (Vj. 39 Millionen Euro). Wie das Unternehmen mitteilte, entwickelte sich vor allem die Damenlinie Boss Woman erfreulich. Der Umsatz der Sparte erhöhte sich um 31 % auf 42 Millionen Euro (Vj. 32 Millionen Euro). Das Nettoergebnis des Damengeschäfts verbesserte sich auf 0,6 Millionen Euro (Vj. -0,2 Millionen Euro). "Wir konnten in allen wichtigen Märkten unseren Marktanteil steigern. Ich gehe davon aus, dass wir diese Entwicklung auch im zweiten Halbjahr fortsetzen werden", kommentierte der Vorstandsvorsitzende Dr. Bruno Sälzer. Der Vorstand hat seine Prognose für das Gesamtjahr 2005 bestätigt. Danach rechnet das Unternehmen weiterhin mit einem währungsbereinigten Umsatzanstieg von 10 %. Das Konzernergebnis soll sich auf 100 Millionen Euro (2004: 88 Millionen Euro) erhöhen.

Aktueller Tageschart (log) seit 18.01.2005 (1 Kerze = 1 Tag)

Kurz-Kommentierung: Nach dem Erreichen des Horizontalwiderstandes und Kurszieles bei 26,50 Euro Mitte Juni 2005 war nicht zwingend ein unmittelbarer nachhaltiger Ausbruch zur Oberseite wahrscheinlich. Wahrscheinlicher war eine mehrwöchige Konsolidierung im Bereich des Widerstandes 26,50 Euro. Der MDAX Wert begnügte sich tatsächlich mit einer Minimalkonsolidierung kanpp oberhalb von 26,50 Euro. So war es nur eine Frage der Zeit, wann der Kurs sich in Richtung der nächsten Kurszielmarke bei 30,00 Euro aufmachen würde. Der Kursverlauf nähert sich nunmehr dem Ziel bei knapp 30,00 Euro an. Dabei ist eine Trendabschwächung zu beobachten. Eine Keilbildung ist nicht zu übersehen. So kann das Kursziel bei 29,81 Euro zwar noch erreicht werden, jedoch wächst auch die Wahrscheinlichkeit eines baldigen weiteren Pullbacks bis 26,50 Euro. Diese Horizontalunterstützung bietet sich aus jetziger Sicht zum Nachkauf an, muss aber beim nächsten Kontakt natürlich verteidigt werden.

Meldung: Hugo Boss wächst dank Damenmode

Der Modekonzern Hugo Boss hat den Umsatz im 1. Halbjahr 2005 um 13 % auf 624 Millionen Euro (Vj. 554 Millionen Euro) gesteigert und damit die Erwartungen der Analysten leicht übertroffen. Währungsbereinigt stiegen die Erlöse um 14 %. Beim Gewinn blieb das Unternehmen dagegen leicht hinter den Erwartungen zurück. Das Ergebnis vor Steuern verbesserte sich um 14 % auf 67 Millionen Euro (Vj. 59 Millionen Euro). Das Nettoergebnis legte um 16 % auf 46 Millionen Euro zu (Vj. 39 Millionen Euro). Wie das Unternehmen mitteilte, entwickelte sich vor allem die Damenlinie Boss Woman erfreulich. Der Umsatz der Sparte erhöhte sich um 31 % auf 42 Millionen Euro (Vj. 32 Millionen Euro). Das Nettoergebnis des Damengeschäfts verbesserte sich auf 0,6 Millionen Euro (Vj. -0,2 Millionen Euro). "Wir konnten in allen wichtigen Märkten unseren Marktanteil steigern. Ich gehe davon aus, dass wir diese Entwicklung auch im zweiten Halbjahr fortsetzen werden", kommentierte der Vorstandsvorsitzende Dr. Bruno Sälzer. Der Vorstand hat seine Prognose für das Gesamtjahr 2005 bestätigt. Danach rechnet das Unternehmen weiterhin mit einem währungsbereinigten Umsatzanstieg von 10 %. Das Konzernergebnis soll sich auf 100 Millionen Euro (2004: 88 Millionen Euro) erhöhen.

Aktuellen Presseberichten zufolge hat der Modekonzern HUGO BOSS AG (ISIN DE0005245500/ WKN 524550) nach den Worten seines Vorstandsvorsitzenden Bruno Sälzer ein gutes zweites Quartal hingelegt. Dies berichtet die Tageszeitung "DIE WELT" am Dienstag vorab aus ihrer Mittwochausgabe.

Demnach sagte Sälzer gegenüber der Zeitung, das Unternehmen werde die erhöhte Prognose für das Gesamtjahr bestätigen. Nach dem ersten Quartal hatte BOSS seine Jahresprognose auf ein Umsatzwachstum von zehn Prozent und einen Nettogewinn von 100 Millionen Euro erhöht.

Die BOSS-Aktie schloss am Dienstag bei 27,80 Euro (+0,36 Prozent).

Demnach sagte Sälzer gegenüber der Zeitung, das Unternehmen werde die erhöhte Prognose für das Gesamtjahr bestätigen. Nach dem ersten Quartal hatte BOSS seine Jahresprognose auf ein Umsatzwachstum von zehn Prozent und einen Nettogewinn von 100 Millionen Euro erhöht.

Die BOSS-Aktie schloss am Dienstag bei 27,80 Euro (+0,36 Prozent).

HypoVereinsbank: HUGO BOSS "outperform"

28.07.2005 (16:48)

Volker Bosse, Analyst der HypoVereinsbank, bewertet die HUGO BOSS VZ-Aktie (News/Kurs/Chart/Board) (ISIN DE0005245534/ WKN 524553) mit "outperform".

Das Umsatzwachstum von +13% (+14% ohne Währungseffekte) habe die Markterwartungen geschlagen. Dem üblichen saisonalen Verlaufsmuster folgend seien die Umsätze im 2. Quartal/05 mit +11% hinter den Wachstumsraten des 1. Quartals/05 (+14%) zurückgeblieben. Somit sei der Umsatz im 1. Halbjahr/05 um 13% auf 624 Mio. Euro geklettert. Damit habe das Unternehmen die Markterwartung von +12% leicht übertreffen können.

Das EBIT (+15%) und auch das Nettoergebnis (+16%) hätten überdurchschnittlich zum Umsatzwachstum gesteigert werden können. Im 1. Halbjahr/05 sei das EBIT auf 70,3 Mio. Euro und das Nettoergebnis auf 45,5 Mio. Euro gestiegen. Die Gesellschaft habe so im Ergebnis überproportional zum Umsatzwachstum zulegen können, sei aber dennoch leicht hinter den Marktprognosen von 71,7 Mio. bzw. 47,6 Mio. Euro zurückgeblieben. Die Analysten sähen den Konzern damit nach den Zahlen für das 1. Halbjahr über Plan, die eigenen Gesamtjahresziele zu erreichen.

Die Gesellschaft habe in allen Regionen stärker als der Markt wachsen und gleichzeitig die Margen verbessern können. Die Analysten würden unverändert erwarten, dass das Unternehmen die eigenen Gesamtjahresziele übertreffen werde. Wegen der gestiegenen Bewertungsmultiples der Peers würden die Analysten ihr Kursziel von 28 auf 30,50 Euro erhöhen.

Die Empfehlung der Analysten der HypoVereinsbank für die HUGO BOSS-Aktie lautet unverändert "outperform".

Quelle: Aktiencheck.de

28.07.2005 (16:48)

Volker Bosse, Analyst der HypoVereinsbank, bewertet die HUGO BOSS VZ-Aktie (News/Kurs/Chart/Board) (ISIN DE0005245534/ WKN 524553) mit "outperform".

Das Umsatzwachstum von +13% (+14% ohne Währungseffekte) habe die Markterwartungen geschlagen. Dem üblichen saisonalen Verlaufsmuster folgend seien die Umsätze im 2. Quartal/05 mit +11% hinter den Wachstumsraten des 1. Quartals/05 (+14%) zurückgeblieben. Somit sei der Umsatz im 1. Halbjahr/05 um 13% auf 624 Mio. Euro geklettert. Damit habe das Unternehmen die Markterwartung von +12% leicht übertreffen können.

Das EBIT (+15%) und auch das Nettoergebnis (+16%) hätten überdurchschnittlich zum Umsatzwachstum gesteigert werden können. Im 1. Halbjahr/05 sei das EBIT auf 70,3 Mio. Euro und das Nettoergebnis auf 45,5 Mio. Euro gestiegen. Die Gesellschaft habe so im Ergebnis überproportional zum Umsatzwachstum zulegen können, sei aber dennoch leicht hinter den Marktprognosen von 71,7 Mio. bzw. 47,6 Mio. Euro zurückgeblieben. Die Analysten sähen den Konzern damit nach den Zahlen für das 1. Halbjahr über Plan, die eigenen Gesamtjahresziele zu erreichen.

Die Gesellschaft habe in allen Regionen stärker als der Markt wachsen und gleichzeitig die Margen verbessern können. Die Analysten würden unverändert erwarten, dass das Unternehmen die eigenen Gesamtjahresziele übertreffen werde. Wegen der gestiegenen Bewertungsmultiples der Peers würden die Analysten ihr Kursziel von 28 auf 30,50 Euro erhöhen.

Die Empfehlung der Analysten der HypoVereinsbank für die HUGO BOSS-Aktie lautet unverändert "outperform".

Quelle: Aktiencheck.de

In den nächsten Tage ist mit seitwärts Bewegung zu rechnen!!

Dann wieder Richtung Norden

Dann wieder Richtung Norden

Morgan Stanley: Siemens "overweight"

29.07.2005 (15:00)

Die Analysten von Morgan Stanley stufen die Aktie von Siemens (News/Kurs/Chart/Board) (ISIN DE0007236101/ WKN 723610) unverändert mit "overweight" ein und bestätigen das Kursziel von 75 EUR.

Die Zahlen des dritten Fiskalquartals seien enttäuschend ausgefallen, insbesondere was den operativen Gewinn angehe, der deutlich hinter der Prognose zurückgeblieben sei. Drei Divisionen seien für 74% der Abweichung im EBIT verantwortlich gewesen. In den Sparten COM sowie Logistics und Assembly sei nicht klar, welcher Teil der Verluste aus dem eigentlichen Geschäft stammen würde und welcher aus der Restrukturierung. Im dritten Bereich, Power Generation, habe die Margenverringerung von 12,2% auf 10,6% für eine Überraschung gesorgt. Das EBIT dieser Sparte habe sich sequenziell nur um 5% verbessern können, was ein deutlich geringerer Aufschwung sei als bei den Hauptkonkurrenten. Hier habe jedoch der starke Auftragseingang für eine gewisse Beruhigung sorgen können.

Auf Ebene des Nettogewinns sei die Abweichung von der Prognose nicht so dramatisch gewesen, da eine niedrigere Steuerquote positiv entgegen gewirkt habe. Für das Gesamtjahr habe Siemens eine Steuerquote von 20 bis 25% in Aussicht gestellt. In den ersten drei Fiskalquartalen habe sich ein Durchschnitt von 20% und damit ein Niveau am unteren Ende der Annahmen ergeben.

Vor diesem Hintergrund bewerten die Analysten von Morgan Stanley die Aktie von Siemens weiterhin mit dem Votum "overweight".

Quelle: Aktiencheck.de

.

29.07.2005 15:48

Siemens AG: Outperformer (SES Research)

Der Analyst von SES Research, Oliver Drebing, stuft die Aktie von Siemens (Nachrichten) (ISIN DE0007236101/ WKN 723610) unverändert mit "Outperformer" ein.

Die vorgelegten Zahlen für Q3 2004/05 hätten die SES Research-Prognosen sehr deutlich verfehlt. Angesichts aktueller Fehlentwicklungen gleich dreier Geschäftsbereiche müssten die Analysten zudem ihre Vorstellung aufgeben, nach der Veräußerung der Mobiltelefonsparte an BenQ würde der Blick frei auf die erfolgreichen Engagements und auf das Potenzial zahlreicher Sparten. Das berichtete Ergebnis der operativen Bereiche von 980 Mio. Euro liege unterhalb des Niveaus der vorangegangenen zehn Quartale, und dies, obwohl Verluste der veräußerten Mobiltelefonsparte bereits herausgerechnet seien.

Damit seien die operativen Bereiche um rund 400 Mio. Euro hinter den Analystenergebniserwartungen zurückgeblieben (SES Research-Prognose des Ergebnisses der operativen Bereiche: 1.382 Mio. Euro; Konsenserwartung: rund 1.250 Mio. Euro). Von dieser Differenz würden sich rund 100 Mio. Euro aus Währungseffekten erklären, weitere 150 Mio. Euro seien auf Restrukturierungsaufwendungen (ohne Mobiltelefonsparte) zurückzuführen.

Nicht erwartete Verschlechterungen der Ergebnissituation würden die Bereiche Telekommunikation (COM), Logistik- und Produktionsautomatisierung (Logistics and Assembly Systems, L&A; vormals Siemens Dematic) sowie IT-Dienstleistungen (Siemens Business Services, SBS) betreffen.

Die Analysten nähmen in ihrer Anpassung die Ergebniserwartung deutlich zurück. Siemens selbst nenne ein Nettoergebnis von 3,10 Mrd. Euro als aktuelle Zielvorstellung für 2004/05. Die SES Research-Prognose reiche mit 3,27 Mrd. Euro über die Unternehmensguidance hinaus. Dies entspreche einem Ergebnis je Aktie (EpA) von 3,66 Euro (bisher: 4,07 Euro).

Obwohl die Equity-Story von den Unsicherheiten im Zusammenhang mit der Mobiltelefonsparte befreit sei, würden statt der Erfolge und des Potenzials zahlreicher Sparten vielmehr weiterhin Restrukturierungsanstrengungen die vordergründige Wahrnehmung des Unternehmens beherrschen. Das Anlageurteil der Analysten bleibe demgegenüber orientiert an der aktuell erfolgreichen Performance sowie den hervorragenden Aussichten bei Automatisierungstechnik (Automation&Drives, A&D), Medizintechnik, Energieerzeugung (Power Generation, PG) sowie Energieübertragung- und verteilung (Power Transmission and Distribution, PTD). Die Deckungslücke der Pensionsverpflichtungen sei weitgehend geschlossen. Das Kursziel sähen die Analysten bei 68,50 Euro (zuvor 73,80 Euro), basierend auf ihrer DCF-Bewertung.

Die Analysten von SES Research gehen trotz anstehender Belastungen insgesamt von einer Outperformance der Siemens-Aktie aus. Analyse-Datum: 29.07.2005

.

29.07.2005 14:12

Siemens AG: overweight (JP Morgan)

Die Analysten von J.P. Morgan Securities stufen die Aktie von Siemens (Nachrichten) (ISIN DE0007236101/ WKN 723610) mit "overweight" ein.

Siemens habe für das 3. Fiskalquartal enttäuschende Geschäftszahlen vorgelegt. Allein die hohen Auftragseingänge seien hervorzuheben, so dass die Analysten ihre Umsatzprognosen für 2006 und 2007 um jeweils 7% anheben würden. Zudem dürfte sich die Akquisition von VA Tech positiv auf die Umsatzzahlen der beiden Jahre auswirken. Für das Gesamtjahr rechne das Unternehmen nun mit einem Nettoerlös von 3,1 Mrd. EUR (ohne Handy-Sparte).

Die EPS-Prognose der Analysten für das Finanzjahr 2005 laute auf 3,75 EUR, es errechne sich ein KGV von 17,2. Für das Finanzjahr 2006 erwarte man ein EPS von 4,72 EUR, das KGV betrage 13,7. Das Kursziel liege weiterhin bei 66,00 EUR. Für den Fall, dass das Unternehmen die eigenen Vorgaben für das Jahr 2007 erreiche, sehe man den Wert der Unternehmensaktie bei 76,00 EUR.

Vor diesem Hintergrund bewerten die Analysten von J.P. Morgan Securities die Siemens-Aktie mit "overweight".

Analyse-Datum: 29.07.2005

29.07.2005 (15:00)

Die Analysten von Morgan Stanley stufen die Aktie von Siemens (News/Kurs/Chart/Board) (ISIN DE0007236101/ WKN 723610) unverändert mit "overweight" ein und bestätigen das Kursziel von 75 EUR.

Die Zahlen des dritten Fiskalquartals seien enttäuschend ausgefallen, insbesondere was den operativen Gewinn angehe, der deutlich hinter der Prognose zurückgeblieben sei. Drei Divisionen seien für 74% der Abweichung im EBIT verantwortlich gewesen. In den Sparten COM sowie Logistics und Assembly sei nicht klar, welcher Teil der Verluste aus dem eigentlichen Geschäft stammen würde und welcher aus der Restrukturierung. Im dritten Bereich, Power Generation, habe die Margenverringerung von 12,2% auf 10,6% für eine Überraschung gesorgt. Das EBIT dieser Sparte habe sich sequenziell nur um 5% verbessern können, was ein deutlich geringerer Aufschwung sei als bei den Hauptkonkurrenten. Hier habe jedoch der starke Auftragseingang für eine gewisse Beruhigung sorgen können.

Auf Ebene des Nettogewinns sei die Abweichung von der Prognose nicht so dramatisch gewesen, da eine niedrigere Steuerquote positiv entgegen gewirkt habe. Für das Gesamtjahr habe Siemens eine Steuerquote von 20 bis 25% in Aussicht gestellt. In den ersten drei Fiskalquartalen habe sich ein Durchschnitt von 20% und damit ein Niveau am unteren Ende der Annahmen ergeben.

Vor diesem Hintergrund bewerten die Analysten von Morgan Stanley die Aktie von Siemens weiterhin mit dem Votum "overweight".

Quelle: Aktiencheck.de

.

29.07.2005 15:48

Siemens AG: Outperformer (SES Research)

Der Analyst von SES Research, Oliver Drebing, stuft die Aktie von Siemens (Nachrichten) (ISIN DE0007236101/ WKN 723610) unverändert mit "Outperformer" ein.

Die vorgelegten Zahlen für Q3 2004/05 hätten die SES Research-Prognosen sehr deutlich verfehlt. Angesichts aktueller Fehlentwicklungen gleich dreier Geschäftsbereiche müssten die Analysten zudem ihre Vorstellung aufgeben, nach der Veräußerung der Mobiltelefonsparte an BenQ würde der Blick frei auf die erfolgreichen Engagements und auf das Potenzial zahlreicher Sparten. Das berichtete Ergebnis der operativen Bereiche von 980 Mio. Euro liege unterhalb des Niveaus der vorangegangenen zehn Quartale, und dies, obwohl Verluste der veräußerten Mobiltelefonsparte bereits herausgerechnet seien.

Damit seien die operativen Bereiche um rund 400 Mio. Euro hinter den Analystenergebniserwartungen zurückgeblieben (SES Research-Prognose des Ergebnisses der operativen Bereiche: 1.382 Mio. Euro; Konsenserwartung: rund 1.250 Mio. Euro). Von dieser Differenz würden sich rund 100 Mio. Euro aus Währungseffekten erklären, weitere 150 Mio. Euro seien auf Restrukturierungsaufwendungen (ohne Mobiltelefonsparte) zurückzuführen.

Nicht erwartete Verschlechterungen der Ergebnissituation würden die Bereiche Telekommunikation (COM), Logistik- und Produktionsautomatisierung (Logistics and Assembly Systems, L&A; vormals Siemens Dematic) sowie IT-Dienstleistungen (Siemens Business Services, SBS) betreffen.

Die Analysten nähmen in ihrer Anpassung die Ergebniserwartung deutlich zurück. Siemens selbst nenne ein Nettoergebnis von 3,10 Mrd. Euro als aktuelle Zielvorstellung für 2004/05. Die SES Research-Prognose reiche mit 3,27 Mrd. Euro über die Unternehmensguidance hinaus. Dies entspreche einem Ergebnis je Aktie (EpA) von 3,66 Euro (bisher: 4,07 Euro).

Obwohl die Equity-Story von den Unsicherheiten im Zusammenhang mit der Mobiltelefonsparte befreit sei, würden statt der Erfolge und des Potenzials zahlreicher Sparten vielmehr weiterhin Restrukturierungsanstrengungen die vordergründige Wahrnehmung des Unternehmens beherrschen. Das Anlageurteil der Analysten bleibe demgegenüber orientiert an der aktuell erfolgreichen Performance sowie den hervorragenden Aussichten bei Automatisierungstechnik (Automation&Drives, A&D), Medizintechnik, Energieerzeugung (Power Generation, PG) sowie Energieübertragung- und verteilung (Power Transmission and Distribution, PTD). Die Deckungslücke der Pensionsverpflichtungen sei weitgehend geschlossen. Das Kursziel sähen die Analysten bei 68,50 Euro (zuvor 73,80 Euro), basierend auf ihrer DCF-Bewertung.

Die Analysten von SES Research gehen trotz anstehender Belastungen insgesamt von einer Outperformance der Siemens-Aktie aus. Analyse-Datum: 29.07.2005

.

29.07.2005 14:12

Siemens AG: overweight (JP Morgan)

Die Analysten von J.P. Morgan Securities stufen die Aktie von Siemens (Nachrichten) (ISIN DE0007236101/ WKN 723610) mit "overweight" ein.

Siemens habe für das 3. Fiskalquartal enttäuschende Geschäftszahlen vorgelegt. Allein die hohen Auftragseingänge seien hervorzuheben, so dass die Analysten ihre Umsatzprognosen für 2006 und 2007 um jeweils 7% anheben würden. Zudem dürfte sich die Akquisition von VA Tech positiv auf die Umsatzzahlen der beiden Jahre auswirken. Für das Gesamtjahr rechne das Unternehmen nun mit einem Nettoerlös von 3,1 Mrd. EUR (ohne Handy-Sparte).

Die EPS-Prognose der Analysten für das Finanzjahr 2005 laute auf 3,75 EUR, es errechne sich ein KGV von 17,2. Für das Finanzjahr 2006 erwarte man ein EPS von 4,72 EUR, das KGV betrage 13,7. Das Kursziel liege weiterhin bei 66,00 EUR. Für den Fall, dass das Unternehmen die eigenen Vorgaben für das Jahr 2007 erreiche, sehe man den Wert der Unternehmensaktie bei 76,00 EUR.

Vor diesem Hintergrund bewerten die Analysten von J.P. Morgan Securities die Siemens-Aktie mit "overweight".

Analyse-Datum: 29.07.2005

HUGO BOSS AG VORZUGSAKTIEN O.S..

Seite aktualisierenFenster schließen

02.08.05 13:09 Uhr

27,25 EUR

+0,85% [+0,23]

Seite aktualisierenFenster schließen

02.08.05 13:09 Uhr

27,25 EUR

+0,85% [+0,23]

DB haben wohl ein Sprung an der Schüssel erst herabstufen dann Kursziel erhöhen.

Wahrscheinlich wollt Ihre Fondsgesellschaft (DWS)günstig rein

Das ist Ihnen gelungen die Haben gestern günstig eingekauft

Andere Analytsen raten alle zum Kauf

1.08.2005 10:24

Dämpfer für Hugo Boss

Die Aktie verliert zu Handelsbeginn nach einer Herabstufung durch die Deutsche Bank über acht Prozent. Doch schon bald ist der Spuk vorbei. Das Minus schrumpft.

Dämpfer für Hugo Boss

Wie Börsenhändler berichteten, haben Analysten der Deutschen

Bank die Aktie von Hugo Boss auf „halten“ herabgestuft. Die Kaufempfehlung wurde aufgegeben, weil das Papier das Kurspotenzial nahezu ausgeschöpft habe.

Erste Unruhe ist vorbei

Andererseits hat die Bank das Kursziel für die Aktie leicht erhöht, und zwar auf 29,40 Euro von 29,10 Euro. Vielleicht ist das auch der Grund dafür, dass die Anleger nach einer kurzen Zeit der Unruhe zu Handelsbeginn wieder ruhiger wurden.

Die Aktie hatte in der Spitze acht Prozent verloren. Am Vormittag pendelten sich die Verluste auf rund drei Prozent ein.

Jahresprognose betätigt

Seit April hatte die Hugo Boss-Aktie gut 30 Prozent gewonnen. Der Konzern bestätigte jüngst seinen Ausblick für 2005. Ein Umsatzwachstum von zehn Prozent ist avisiert. Im ersten Halbjahr 2005 konnte das Modeunternhemen den Umsatz um 13 Prozent gegenüber 2004 steigern, der Gewinn legte um 16 Prozent zu.

Wahrscheinlich wollt Ihre Fondsgesellschaft (DWS)günstig rein

Das ist Ihnen gelungen die Haben gestern günstig eingekauft

Andere Analytsen raten alle zum Kauf

1.08.2005 10:24

Dämpfer für Hugo Boss

Die Aktie verliert zu Handelsbeginn nach einer Herabstufung durch die Deutsche Bank über acht Prozent. Doch schon bald ist der Spuk vorbei. Das Minus schrumpft.

Dämpfer für Hugo Boss

Wie Börsenhändler berichteten, haben Analysten der Deutschen

Bank die Aktie von Hugo Boss auf „halten“ herabgestuft. Die Kaufempfehlung wurde aufgegeben, weil das Papier das Kurspotenzial nahezu ausgeschöpft habe.

Erste Unruhe ist vorbei

Andererseits hat die Bank das Kursziel für die Aktie leicht erhöht, und zwar auf 29,40 Euro von 29,10 Euro. Vielleicht ist das auch der Grund dafür, dass die Anleger nach einer kurzen Zeit der Unruhe zu Handelsbeginn wieder ruhiger wurden.

Die Aktie hatte in der Spitze acht Prozent verloren. Am Vormittag pendelten sich die Verluste auf rund drei Prozent ein.

Jahresprognose betätigt

Seit April hatte die Hugo Boss-Aktie gut 30 Prozent gewonnen. Der Konzern bestätigte jüngst seinen Ausblick für 2005. Ein Umsatzwachstum von zehn Prozent ist avisiert. Im ersten Halbjahr 2005 konnte das Modeunternhemen den Umsatz um 13 Prozent gegenüber 2004 steigern, der Gewinn legte um 16 Prozent zu.

01.08.2005 17:36

HUGO BOSS AG Vz.: kaufen (M.M. Warburg)

Der Analyst von M.M. Warburg&CO, Thilo Kleibauer, stuft die Aktie von HUGO BOSS (Nachrichten) (ISIN DE0005245534/ WKN 524553, VZ) mit "kaufen" ein.

Mit einem Umsatzplus von 11% habe HUGO BOSS im 2. Quartal an die erfreuliche Entwicklung der ersten drei Monate des Geschäftsjahres anknüpfen können. Alle Marken und Regionen hätten zu diesen Zuwächsen beigetragen.

Für das Gesamtjahr habe HUGO BOSS die bisherige Prognose bestätigt. Der (währungsbereinigte) Umsatz solle um 10% zulegen. Das Konzernergebnis solle von 88,2 Mio. Euro um rund 13% auf 100 Mio. Euro steigen.

Mit dem 1. Halbjahr habe der Konzern eine sehr gute Grundlage zum Erreichen dieser Zielsetzungen geschaffen. Der Umsatz liege bereits 12,6% über dem Vorjahresniveau. Mit einem Anstieg von 15,8% habe das Konzernergebnis ebenfalls bereits deutlich in den ersten sechs Monaten verbessert werden können.

Die Analysten würden weiter davon ausgehen, dass HUGO BOSS die Prognosen etwas übertreffen werde. Die Umsatzschätzung der Analysten von +10,9% im Gesamtjahr unterstelle Zuwächse von 9,4% im 2. Halbjahr. Hinsichtlich des Konzernergebnisses gehe man von einem Anstieg um 15% auf 101,7 Mio. Euro aus.

Auch in den kommenden Jahren sollte HUGO BOSS den Wachstumskurs weiter fortsetzen. Mit der kontinuierlichen Expansion des eigenen Einzelhandels, der Ausweitung des Geschäfts bei BOSS Woman und der Übernahme der Produktgruppen Schuhe und Lederaccessoires habe HUGO BOSS die Weichen für ein weiteres Übertreffen des Marktwachstums gestellt.

Die Analysten von M.M. Warburg&CO bestätigen ihre Kaufempfehlung für die HUGO BOSS-Aktie. Aus ihrem DCF-Modell würden sie ein Kursziel von 29,70 Euro (bislang 26,50 Euro) ableiten. Dies entspreche einem KGV von 18 auf 2006er Basis bzw. einem KGV von 16 auf 2007er Basis, welches sie im Vergleich mit der Peer Group für angemessen erachten würden. Analyse-Datum: 29.07.2005

HUGO BOSS AG Vz.: kaufen (M.M. Warburg)

Der Analyst von M.M. Warburg&CO, Thilo Kleibauer, stuft die Aktie von HUGO BOSS (Nachrichten) (ISIN DE0005245534/ WKN 524553, VZ) mit "kaufen" ein.

Mit einem Umsatzplus von 11% habe HUGO BOSS im 2. Quartal an die erfreuliche Entwicklung der ersten drei Monate des Geschäftsjahres anknüpfen können. Alle Marken und Regionen hätten zu diesen Zuwächsen beigetragen.

Für das Gesamtjahr habe HUGO BOSS die bisherige Prognose bestätigt. Der (währungsbereinigte) Umsatz solle um 10% zulegen. Das Konzernergebnis solle von 88,2 Mio. Euro um rund 13% auf 100 Mio. Euro steigen.

Mit dem 1. Halbjahr habe der Konzern eine sehr gute Grundlage zum Erreichen dieser Zielsetzungen geschaffen. Der Umsatz liege bereits 12,6% über dem Vorjahresniveau. Mit einem Anstieg von 15,8% habe das Konzernergebnis ebenfalls bereits deutlich in den ersten sechs Monaten verbessert werden können.

Die Analysten würden weiter davon ausgehen, dass HUGO BOSS die Prognosen etwas übertreffen werde. Die Umsatzschätzung der Analysten von +10,9% im Gesamtjahr unterstelle Zuwächse von 9,4% im 2. Halbjahr. Hinsichtlich des Konzernergebnisses gehe man von einem Anstieg um 15% auf 101,7 Mio. Euro aus.

Auch in den kommenden Jahren sollte HUGO BOSS den Wachstumskurs weiter fortsetzen. Mit der kontinuierlichen Expansion des eigenen Einzelhandels, der Ausweitung des Geschäfts bei BOSS Woman und der Übernahme der Produktgruppen Schuhe und Lederaccessoires habe HUGO BOSS die Weichen für ein weiteres Übertreffen des Marktwachstums gestellt.

Die Analysten von M.M. Warburg&CO bestätigen ihre Kaufempfehlung für die HUGO BOSS-Aktie. Aus ihrem DCF-Modell würden sie ein Kursziel von 29,70 Euro (bislang 26,50 Euro) ableiten. Dies entspreche einem KGV von 18 auf 2006er Basis bzw. einem KGV von 16 auf 2007er Basis, welches sie im Vergleich mit der Peer Group für angemessen erachten würden. Analyse-Datum: 29.07.2005

Deutsche Bank AG KOS05/12.06.06 Hu.Boss

02.08.05 13:07 Uhr

0,035 / 0,045

+14,29 % [+0,005]

Typ:

Call-OS

Basiswert:

Hugo Boss

WKN: DB0NHF

02.08.05 13:07 Uhr

0,035 / 0,045

+14,29 % [+0,005]

Typ:

Call-OS

Basiswert:

Hugo Boss

WKN: DB0NHF

Sie ins plus gelaufen

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35Hilfe und InfosSeite ausdruckenSeite aktualisieren

02.08.05 17:07 Uhr

0,04 / 0,05

+28,57 % [+0,01]

>>>>>>>>>>>>>>>>>>>>>>>>>><<<<<<<<<<<<<<<<<<<<<<<<<<

HUGO BOSS AG VORZUGSAKTIEN O.ST. 02.08.05 16:57 Uhr

27,35 EUR

+1,22 % [+0,33

Typ: Aktie WKN: 524553

Börse: XETRA

02.08.05 17:07 Uhr

0,04 / 0,05

+28,57 % [+0,01]

>>>>>>>>>>>>>>>>>>>>>>>>>><<<<<<<<<<<<<<<<<<<<<<<<<<

HUGO BOSS AG VORZUGSAKTIEN O.ST. 02.08.05 16:57 Uhr

27,35 EUR

+1,22 % [+0,33

Typ: Aktie WKN: 524553

Börse: XETRA

Letzte Kurse Zeit

Kurs

Volumen

11:14:48 26,16 371

11:14:48 26,17 339

10:53:48 26,25 90

10:52:28 26,25 1000 Fondseinstieg

10:46:31 26,24 100

10:32:47 26,16 319

10:30:06 26,16 34

10:21:58 26,28 59

10:21:58 26,20 91

10:21:58 26,20 189

Kurs

Volumen

11:14:48 26,16 371

11:14:48 26,17 339

10:53:48 26,25 90

10:52:28 26,25 1000 Fondseinstieg

10:46:31 26,24 100

10:32:47 26,16 319

10:30:06 26,16 34

10:21:58 26,28 59

10:21:58 26,20 91

10:21:58 26,20 189

Deutsche Bank AG KOS05/12.06.0..

DB0NHF

19.08.05 13:56 Uhr

0,025 EUR

+25,00% [+0,005]

Börse: LT Deutsche Bank

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>><<<<<<<<<<<<<<<<<<<<<<

HUGO BOSS AG VORZUGSAKTIEN O.S..

Seite aktualisierenFenster schließen

19.08.05 14:33 Uhr

26,59 EUR

+1,99%

Börse: XETRA

DB0NHF

19.08.05 13:56 Uhr

0,025 EUR

+25,00% [+0,005]

Börse: LT Deutsche Bank

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>><<<<<<<<<<<<<<<<<<<<<<

HUGO BOSS AG VORZUGSAKTIEN O.S..

Seite aktualisierenFenster schließen

19.08.05 14:33 Uhr

26,59 EUR

+1,99%

Börse: XETRA

26,6 wiederstand

Wiederstand gebrochen Schein heute 50% im plus

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35Hilfe und InfosSeite ausdruckenSeite aktualisieren

19.08.05 16:31 Uhr

0,025 / 0,035

+50,00 % [+0,01]

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35Hilfe und InfosSeite ausdruckenSeite aktualisieren

19.08.05 16:31 Uhr

0,025 / 0,035

+50,00 % [+0,01]

hat jemand infos ... weshalb heute der Kurs (gottseidank) stark angestiegen ist ... hab mich schon mit einem Verkauf auseinandergesetzt

22.08.2005

HUGO BOSS Upgrade

Nord LB

Der Analyst der Nord LB, Wolfgang Vasterling, stuft die Aktie von HUGO BOSS (ISIN DE0005245534/ WKN 524553, VZ) von "akkumulieren" auf "kaufen" herauf.

Der Modekonzern habe seine Zahlen für das erste Halbjahr 2005 veröffentlicht.

So sei ein Umsatzanstieg um 13% auf 624 Mio. Euro gemeldet worden. Die Rohertragsmarge (Umsatz abzüglich Materialaufwand) sei leicht auf 54,9% gestiegen. Das Periodennettoergebnis habe mit 45,5 Mio. Euro leicht über der Analystenschätzung gelegen. Die Zielgröße von 100 Mio. Euro für das Gesamtjahr sei von der Geschäftsführung bestätigt worden.

Anzeige

Der Turnaround bei der Damenmode werde immer deutlicher, auch wenn HUGO BOSS Woman nur 6% zum Gesamtumsatz beitrage.

Insgesamt seien die H1-Zahlen überzeugend ausgefallen. Im Hinblick auf das KGV (2005e: 18,6, 2006e: 16,5) sei der Titel zwar nicht mehr günstig, die Qualität des Unternehmens, die günstigen Perspektiven sowie die beachtliche Dividendenrendite sprächen jedoch für den Wert.

Wegen der Umstellung ihrer Empfehlungssystematik stufen die Analysten der Nord LB die HUGO BOSS-Aktie jetzt mit "kaufen" ein.

HUGO BOSS Upgrade

Nord LB

Der Analyst der Nord LB, Wolfgang Vasterling, stuft die Aktie von HUGO BOSS (ISIN DE0005245534/ WKN 524553, VZ) von "akkumulieren" auf "kaufen" herauf.

Der Modekonzern habe seine Zahlen für das erste Halbjahr 2005 veröffentlicht.

So sei ein Umsatzanstieg um 13% auf 624 Mio. Euro gemeldet worden. Die Rohertragsmarge (Umsatz abzüglich Materialaufwand) sei leicht auf 54,9% gestiegen. Das Periodennettoergebnis habe mit 45,5 Mio. Euro leicht über der Analystenschätzung gelegen. Die Zielgröße von 100 Mio. Euro für das Gesamtjahr sei von der Geschäftsführung bestätigt worden.

Anzeige

Der Turnaround bei der Damenmode werde immer deutlicher, auch wenn HUGO BOSS Woman nur 6% zum Gesamtumsatz beitrage.

Insgesamt seien die H1-Zahlen überzeugend ausgefallen. Im Hinblick auf das KGV (2005e: 18,6, 2006e: 16,5) sei der Titel zwar nicht mehr günstig, die Qualität des Unternehmens, die günstigen Perspektiven sowie die beachtliche Dividendenrendite sprächen jedoch für den Wert.

Wegen der Umstellung ihrer Empfehlungssystematik stufen die Analysten der Nord LB die HUGO BOSS-Aktie jetzt mit "kaufen" ein.

Am Freitag war das ein bisschen übertrieben aber bis Ende des Jahres stehen bestimmt höhere Kurse an Aug. und Sep. sind je recht schwache Monate

Empfehlung aber mal wieder Typisch Bankanalyst >kein Kursziel<!!

Empfehlung aber mal wieder Typisch Bankanalyst >kein Kursziel<!!

Siemens erhält Metro-Auftrag aus Mexiko über rund 72 Mio Euro

ERLANGEN (dpa-AFX) - Siemens Transportation Systems hat einen U-Bahn-Auftrag im Wert von rund 72 Millionen Euro in Mexiko erhalten. Siemens werde für den Betreiber Sistema de Transporte Colectivo Metrorrey in Monterrey als Konsortialführer die Verlängerung der Metro-Linie 2 übernehmen, teilte das Unternehmen am Montag in Erlangen mit.

Die Fertigstellung des Streckenabschnittes in der drittgrößten Stadt Mexikos sei für Oktober 2007 geplant. Konsortialpartner seien Bombardier Transportation Mexico und die mexikanische Baufirma Constructa Garza Ponce./mag/zb

ERLANGEN (dpa-AFX) - Siemens Transportation Systems hat einen U-Bahn-Auftrag im Wert von rund 72 Millionen Euro in Mexiko erhalten. Siemens werde für den Betreiber Sistema de Transporte Colectivo Metrorrey in Monterrey als Konsortialführer die Verlängerung der Metro-Linie 2 übernehmen, teilte das Unternehmen am Montag in Erlangen mit.

Die Fertigstellung des Streckenabschnittes in der drittgrößten Stadt Mexikos sei für Oktober 2007 geplant. Konsortialpartner seien Bombardier Transportation Mexico und die mexikanische Baufirma Constructa Garza Ponce./mag/zb

Unterstützung 26,11 hält.

Heute mal wieder im Plus

Letzte Kurse Zeit Kurs Volumen

15:52:04 26,62 125

15:51:44 26,65 180

15:51:18 26,65 180

15:48:50 26,62 251

15:26:57 26,60 400

15:26:57 26,60 2000

15:26:51 26,60 3000

15:26:35 26,59 100

15:26:26 26,59 200

15:14:53 26,50 355

15:09:30 26,50 251

15:00:05 26,56 1400

14:56:28 26,60 522

14:56:24 26,60 900

14:56:17 26,60 96

14:34:01 26,69 100

14:27:38 26,60 400

14:23:44 26,59 100

14:23:25 26,59 100

14:23:24 26,59 100

14:23:21 26,58 100

14:20:19 26,55 180

14:20:19 26,56 220

14:20:13 26,56 200

14:06:49 26,52 187

13:57:44 26,51 180

13:55:42 26,46 144

13:11:36 26,42 152

13:00:27 26,51 150

13:00:25 26,50 50

13:00:23 26,50 60

13:00:22 26,49 114

13:00:22 26,49 86

12:47:40 26,40 93

12:38:27 26,43 198

11:57:41 26,44 100

11:57:21 26,45 1100

11:57:21 26,44 500

11:26:58 26,35 100

11:23:07 26,35 150

10:59:21 26,39 100

10:59:21 26,38 270

10:34:24 26,35 190

10:24:11 26,49 141

10:24:11 26,48 559

09:56:53 26,41 489

09:47:45 26,32 186

09:47:45 26,33 80

09:38:58 26,31 597

09:38:48 26,31 789

09:38:26 26,31 614

09:02:59 26,50 90

09:02:23 26,51 20

09:02:22 26,51 100

Letzte Kurse Zeit Kurs Volumen

15:52:04 26,62 125

15:51:44 26,65 180

15:51:18 26,65 180

15:48:50 26,62 251

15:26:57 26,60 400

15:26:57 26,60 2000

15:26:51 26,60 3000

15:26:35 26,59 100

15:26:26 26,59 200

15:14:53 26,50 355

15:09:30 26,50 251

15:00:05 26,56 1400

14:56:28 26,60 522

14:56:24 26,60 900

14:56:17 26,60 96

14:34:01 26,69 100

14:27:38 26,60 400

14:23:44 26,59 100

14:23:25 26,59 100

14:23:24 26,59 100

14:23:21 26,58 100

14:20:19 26,55 180

14:20:19 26,56 220

14:20:13 26,56 200

14:06:49 26,52 187

13:57:44 26,51 180

13:55:42 26,46 144

13:11:36 26,42 152

13:00:27 26,51 150

13:00:25 26,50 50

13:00:23 26,50 60

13:00:22 26,49 114

13:00:22 26,49 86

12:47:40 26,40 93

12:38:27 26,43 198

11:57:41 26,44 100

11:57:21 26,45 1100

11:57:21 26,44 500

11:26:58 26,35 100

11:23:07 26,35 150

10:59:21 26,39 100

10:59:21 26,38 270

10:34:24 26,35 190

10:24:11 26,49 141

10:24:11 26,48 559

09:56:53 26,41 489

09:47:45 26,32 186

09:47:45 26,33 80

09:38:58 26,31 597

09:38:48 26,31 789

09:38:26 26,31 614

09:02:59 26,50 90

09:02:23 26,51 20

09:02:22 26,51 100

HUGO BOSS AG VORZUGSAKTIEN O.S.23.08.05 15:52 Uhr

26,65 EUR +0,41% [+0,11]

26,65 EUR +0,41% [+0,11]

da wird insidermässig ordentlich investiert ....

23.06.2005 Continentale S.R.L. J K 2.915 26,80 78.122 WKN 524550

21.06.2005 Continentale S.R.L. J K 2.442 26,85 65.568 WKN 524550

20.06.2005 Continentale S.R.L. J K 8.000 26,94 215.549 WKN 524550

17.06.2005 Continentale S.R.L. J K 25.044 26,75 669.911 WKN 524550

12.05.2005 Continentale S.R.L. J K 16.700 23,25 388.275 WKN 524550 - Die Continentale S.R.L. steht in enger Beziehung zum Aufsichtsrat Andrea Paolo Maria Dona Dalle Rose

23.06.2005 Continentale S.R.L. J K 2.915 26,80 78.122 WKN 524550

21.06.2005 Continentale S.R.L. J K 2.442 26,85 65.568 WKN 524550

20.06.2005 Continentale S.R.L. J K 8.000 26,94 215.549 WKN 524550

17.06.2005 Continentale S.R.L. J K 25.044 26,75 669.911 WKN 524550

12.05.2005 Continentale S.R.L. J K 16.700 23,25 388.275 WKN 524550 - Die Continentale S.R.L. steht in enger Beziehung zum Aufsichtsrat Andrea Paolo Maria Dona Dalle Rose

Den ganzen Tag unterwegs und jetzt mache ich Kiste an Boss ausgebrochen.

HUGO BOSS AG VORZUGSAKTIEN O.ST. 24.08.05 17:18 Uhr

27,95 EUR

+4,92 % [+1,31]

Bei Opt.Schein geht die Post richtig ab 80% plus

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 3 DB0NHF 24.08.05 17:23 Uhr

0,04 / 0,05

+80,00 % [+0,02)

HUGO BOSS AG VORZUGSAKTIEN O.ST. 24.08.05 17:18 Uhr

27,95 EUR

+4,92 % [+1,31]

Bei Opt.Schein geht die Post richtig ab 80% plus

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 3 DB0NHF 24.08.05 17:23 Uhr

0,04 / 0,05

+80,00 % [+0,02)

und Moregn geht die Post richtig ab

denn es werden verstärkt Fonds einsteigen Wiederstand 27,8 ist gebrochen.

denn es werden verstärkt Fonds einsteigen Wiederstand 27,8 ist gebrochen.

in frankfurt geht die party weiter!

Man beachte die 1000 Stücke um 17:41 Letzte Kurse Zeit

Kurs

Volumen

17:41:05 27,99 1000

17:07:49 27,82 50

17:07:17 27,75 500

17:04:39 27,66 400

17:03:38 bG 27,61 500

16:57:48 27,55 50

16:51:07 27,41 35

16:33:48 27,17 250

16:22:33 27,17 50

15:45:02 27,07 100

.

Kurs

Volumen

17:41:05 27,99 1000

17:07:49 27,82 50

17:07:17 27,75 500

17:04:39 27,66 400

17:03:38 bG 27,61 500

16:57:48 27,55 50

16:51:07 27,41 35

16:33:48 27,17 250

16:22:33 27,17 50

15:45:02 27,07 100

.

Boss bricht aus:

Letzte Kurse Zeit Kurs Volumen

15:06:09 26,95 136

15:06:09 26,93 164

14:59:59 26,93 38

14:59:59 26,90 62

14:57:00 26,90 500

14:55:39 26,90 48

14:52:48 26,87 600

14:52:47 26,87 900

14:52:47 26,88 900

14:49:53 26,88 670

Letzte Kurse Zeit Kurs Volumen

15:06:09 26,95 136

15:06:09 26,93 164

14:59:59 26,93 38

14:59:59 26,90 62

14:57:00 26,90 500

14:55:39 26,90 48

14:52:48 26,87 600

14:52:47 26,87 900

14:52:47 26,88 900

14:49:53 26,88 670

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35

30.08.05 13:07 Uhr

0,025 / 0,035

+20,00 % [+0,005]

30.08.05 13:07 Uhr

0,025 / 0,035

+20,00 % [+0,005]

27,00 durch hoffentlich nachhaltig ist langsam Zeit

HUGO BOSS AG VORZUGSAKTIEN O.S..

01.09.05 12:38 Uhr

27,20 EUR

+1,08% [+0,29]

HUGO BOSS AG VORZUGSAKTIEN O.S..

01.09.05 12:38 Uhr

27,20 EUR

+1,08% [+0,29]

38 Tg Linie durch jetzt ist Weg nach oben frei

Opt.Schein

Aktie

Aktie

Jetzt wollte ich Teile von meinen Opt. Schein verkaufen da stellt DB keine Preise

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35

21.09.05 09:02 Uhr

0,03 / 0,04

+16,67 % [+0,005]

21.09.05 09:02 Uhr

0,03 / 0,04

+16,67 % [+0,005]

Knoten sollte nun bald platzen und die 28€ nachhaltig übersteigen

Chartanalyse

Kaufen bei 28,03

Widerstand 27,50

Unterstützung 26,30

Kaufen bei 28,03

Widerstand 27,50

Unterstützung 26,30

Letzte Kurse Zeit Kurs Volumen

11:14:47 27,72 20

11:14:02 27,75 450

11:14:02 27,74 650

11:14:02 27,73 400

11:13:51 27,72 80

11:12:14 27,75 300

11:11:41 27,75 500

11:11:08 27,75 550

11:11:08 27,74 750

10:58:36 27,69 78

11:14:47 27,72 20

11:14:02 27,75 450

11:14:02 27,74 650

11:14:02 27,73 400

11:13:51 27,72 80

11:12:14 27,75 300

11:11:41 27,75 500

11:11:08 27,75 550

11:11:08 27,74 750

10:58:36 27,69 78

Auch schon aufgefallen mir schon am 22.07.05

22.09.2005

HUGO BOSS-Call empfohlen

Der Aktionär

Die Experten vom Anlegermagazin "Der Aktionär" empfehlen den Call (ISIN DE000DB24413/ WKN DB2441) von der Deutschen Bank auf die HUGO BOSS-Aktie (ISIN DE0005245534/ WKN 524553, VZ).

Der HUGO BOSS-Titel könne seit Februar 2003 ein Plus von 170 Prozent verbuchen. Für den Konzern spiele China eine bedeutende Rolle. Das Reich der Mitte sowie Indien würden nämlich als potenzielle Milliardenmärkte für die Produktion westlicher Kleidung eingestuft. Außerdem habe HUGO BOSS die Probleme mit BOSS Woman endgültig aus der Welt geschafft. Die Chancen würden gut stehen, dass dieser Bereich eines Tages ebenso erfolgreich sei, wie der Bereich Herrenmode.

Vor diesem Hintergrund empfehlen die Experten von "Der Aktionär" den HUGO BOSS-Call der Deutschen Bank.

WKN DB2441

OS-Typ Amerik. Call

Emittent Deutsche Bank

Underlying HUGO BOSS

Basispreis 25,00 EUR

Kurs Underlying 27,53 EUR

Bezugsverhältnis 10/1

Laufzeit 11.12.2006

Aufgeld in % 5,87

Omega 4,337

Preis OS 0,410 EUR

22.09.2005

HUGO BOSS-Call empfohlen

Der Aktionär

Die Experten vom Anlegermagazin "Der Aktionär" empfehlen den Call (ISIN DE000DB24413/ WKN DB2441) von der Deutschen Bank auf die HUGO BOSS-Aktie (ISIN DE0005245534/ WKN 524553, VZ).

Der HUGO BOSS-Titel könne seit Februar 2003 ein Plus von 170 Prozent verbuchen. Für den Konzern spiele China eine bedeutende Rolle. Das Reich der Mitte sowie Indien würden nämlich als potenzielle Milliardenmärkte für die Produktion westlicher Kleidung eingestuft. Außerdem habe HUGO BOSS die Probleme mit BOSS Woman endgültig aus der Welt geschafft. Die Chancen würden gut stehen, dass dieser Bereich eines Tages ebenso erfolgreich sei, wie der Bereich Herrenmode.

Vor diesem Hintergrund empfehlen die Experten von "Der Aktionär" den HUGO BOSS-Call der Deutschen Bank.

WKN DB2441

OS-Typ Amerik. Call

Emittent Deutsche Bank

Underlying HUGO BOSS

Basispreis 25,00 EUR

Kurs Underlying 27,53 EUR

Bezugsverhältnis 10/1

Laufzeit 11.12.2006

Aufgeld in % 5,87

Omega 4,337

Preis OS 0,410 EUR

22.09.2005

HUGO BOSS ein klarer Kauf

Der Aktionär

Für die Experten vom Anlegermagazin "Der Aktionär" ist die HUGO BOSS-Aktie (ISIN DE0005245534/ WKN 524553, VZ) ein klarer Kauf.

Der Titel könne seit Februar 2003 ein Plus von 170 Prozent verbuchen. Für den Konzern spiele China eine bedeutende Rolle. Das Reich der Mitte sowie Indien würden nämlich als potenzielle Milliardenmärkte für die Produktion westlicher Kleidung eingestuft. Außerdem habe HUGO BOSS die Probleme mit BOSS Woman endgültig aus der Welt geschafft. Die Chancen würden gut stehen, dass dieser Bereich eines Tages ebenso erfolgreich sei, wie der Bereich Herrenmode.

Die Experten von "Der Aktionär" halten die Aktie von HUGO BOSS für einen klaren Kauf. Das Kursziel sehe man bei 35 EUR.

HUGO BOSS ein klarer Kauf

Der Aktionär

Für die Experten vom Anlegermagazin "Der Aktionär" ist die HUGO BOSS-Aktie (ISIN DE0005245534/ WKN 524553, VZ) ein klarer Kauf.

Der Titel könne seit Februar 2003 ein Plus von 170 Prozent verbuchen. Für den Konzern spiele China eine bedeutende Rolle. Das Reich der Mitte sowie Indien würden nämlich als potenzielle Milliardenmärkte für die Produktion westlicher Kleidung eingestuft. Außerdem habe HUGO BOSS die Probleme mit BOSS Woman endgültig aus der Welt geschafft. Die Chancen würden gut stehen, dass dieser Bereich eines Tages ebenso erfolgreich sei, wie der Bereich Herrenmode.

Die Experten von "Der Aktionär" halten die Aktie von HUGO BOSS für einen klaren Kauf. Das Kursziel sehe man bei 35 EUR.

Deutsche Bank AG KOS05/12.06.06 Hu.Boss

26.09.05 09:41 Uhr

0,03 / 0,04

+16,67 % [+0,005]

26.09.05 09:41 Uhr

0,03 / 0,04

+16,67 % [+0,005]

und wieder mal die 28,00 im Visier

26.09.05 14:41 Uhr

27,80 EUR

+1,09 % [+0,30]

26.09.05 14:41 Uhr

27,80 EUR

+1,09 % [+0,30]

28 durch nächstes Ziel 35,00

30,00 Aktie 0,08 Optionschein

35,00 " 0,27 "

Optionschein DB0NHF

30,00 Aktie 0,08 Optionschein

35,00 " 0,27 "

Optionschein DB0NHF

28,10 morgen gehts weiter

Letzte Kurse Zeit

Kurs

Volumen

17:30:15 28,00 686

17:30:15 28,02 130

17:30:09 28,10 350

17:28:36 28,10 535

17:25:45 28,02 280

17:23:38 28,05 1700

17:21:36 28,05 500

17:20:46 28,05 517

17:14:36 28,05 500

17:14:14 28,03 1862

Letzte Kurse Zeit

Kurs

Volumen

17:30:15 28,00 686

17:30:15 28,02 130

17:30:09 28,10 350

17:28:36 28,10 535

17:25:45 28,02 280

17:23:38 28,05 1700

17:21:36 28,05 500

17:20:46 28,05 517

17:14:36 28,05 500

17:14:14 28,03 1862

HUGO BOSS AG VORZUGSAKTIEN O.S..

28.09.05 17:35 Uhr

28,12 EUR

+1,26% [+0,35]

>>>>>>>>>>>>>>>>>>>>>>><<<<<<<<<<<<<<<<<<<<<<

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35

28.09.05 17:35 Uhr

0,035 / 0,045

+14,29 % [+0,005]

28.09.05 17:35 Uhr

28,12 EUR

+1,26% [+0,35]

>>>>>>>>>>>>>>>>>>>>>>><<<<<<<<<<<<<<<<<<<<<<

Deutsche Bank AG KOS05/12.06.06 Hu.Boss 35

28.09.05 17:35 Uhr

0,035 / 0,045

+14,29 % [+0,005]

Letzte Kurse Zeit

Kurs

Volumen

17:35:49 28,30 6214

17:30:15 28,00 686

17:30:15 28,02 130

17:30:09 28,10 350

17:28:36 28,10 535

17:25:45 28,02 280

17:23:38 28,05 1700

17:21:36 28,05 500

17:20:46 28,05 517

17:14:36 28,05 500

Kurs

Volumen

17:35:49 28,30 6214

17:30:15 28,00 686

17:30:15 28,02 130

17:30:09 28,10 350

17:28:36 28,10 535

17:25:45 28,02 280

17:23:38 28,05 1700

17:21:36 28,05 500

17:20:46 28,05 517

17:14:36 28,05 500

Hallo Hugo Boss Freunde,

habe im Aktionär einen interssanten Artikel vom 28.09.05 gefunden, vielleicht ist dies eine Chance über 28,50 € zu kommen und endlich die 30 zu knacken.

Der Aktionär hält Boss für einen Favoriten

Das Kursziel wird mit 35 € angegeben.