*** SÜSS MICROTEC AG *** - DIE ZUKUNFT - - 500 Beiträge pro Seite (Seite 9)

eröffnet am 30.08.05 14:13:44 von

neuester Beitrag 08.11.11 13:57:22 von

neuester Beitrag 08.11.11 13:57:22 von

Beiträge: 4.204

ID: 1.003.526

ID: 1.003.526

Aufrufe heute: 0

Gesamt: 393.928

Gesamt: 393.928

Aktive User: 0

ISIN: DE000A1K0235 · WKN: A1K023

50,13

EUR

+0,20 %

+0,10 EUR

Letzter Kurs 07:47:24 Lang & Schwarz

Neuigkeiten

| SUESS MicroTec Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

12.05.24 · wO Chartvergleich |

11.05.24 · wO Chartvergleich |

09.05.24 · wO Newsflash |

09.05.24 · dpa-AFX |

Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5800 | +118,64 | |

| 24,450 | +45,71 | |

| 1,0660 | +26,15 | |

| 7,6400 | +14,89 | |

| 4,5000 | +14,21 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 22,950 | -10,18 | |

| 81,00 | -10,99 | |

| 4,1000 | -12,58 | |

| 27,30 | -33,48 | |

| 1.000,00 | -50,00 |

Heute steigt auf jedenfall das KGV in beeindruckendem Maße.

Maschinenbauer sind nun mal die zyklischten Aktien, die es gibt.

Was machen die Auftragseingänge im Zweiten Halbjahr, wenn die USA

in eine Rezession rutschen? Wie wirkt sich eine US-Rezession auf die

Weltwirtschaft aus? Kann die EU gegensteuern? Kann Bernanke noch

gegensteuern? Wer sagt, dass diese Fragen grundlos sind, der

sollte jetzt kaufen.

Deliberately

Was machen die Auftragseingänge im Zweiten Halbjahr, wenn die USA

in eine Rezession rutschen? Wie wirkt sich eine US-Rezession auf die

Weltwirtschaft aus? Kann die EU gegensteuern? Kann Bernanke noch

gegensteuern? Wer sagt, dass diese Fragen grundlos sind, der

sollte jetzt kaufen.

Deliberately

Der panikartige Abverkauf seitens zahlreicher Großanleger ist m.E. nicht nachvollziebar.

Wer regelmäßig hier oder über die aktuellen News sich informiert hatte, dürfte über den Auftragsrückgang informiert gewesen sein, denn das Unternehmen hat schon vor Tagen über eine unerwartete Verschiebung des Auftragsrückganges vom ersten in das zweite Quartal informiert.

Deshalb überrascht es mich besonders, dass so viele Großanleger so spontan reagieren, und erst heute bei der Bekanntgabe der Zahlen ihre Aktienpakete schmeißen.

auftragsrückganges

Wer regelmäßig hier oder über die aktuellen News sich informiert hatte, dürfte über den Auftragsrückgang informiert gewesen sein, denn das Unternehmen hat schon vor Tagen über eine unerwartete Verschiebung des Auftragsrückganges vom ersten in das zweite Quartal informiert.

Deshalb überrascht es mich besonders, dass so viele Großanleger so spontan reagieren, und erst heute bei der Bekanntgabe der Zahlen ihre Aktienpakete schmeißen.

auftragsrückganges

Wenn ich jetzt Intel wäre und gerade 180 Mios frei hätte...

Pffft.

Trading Spotlight

Technische Indikatoren steuern Kauf und Verkauf,

SL`s werden gerissen, haben wir "schon" den Boden erreicht?

Schwierig zu entscheiden ,wenn man nicht am Puls sitzt sondern zuhause.

Hmmmm, vielleicht sollte man doch ein Körbchen aufstellen?

Mein Segler kommt in die Jahre, das wäre doch ......., oder?

SL`s werden gerissen, haben wir "schon" den Boden erreicht?

Schwierig zu entscheiden ,wenn man nicht am Puls sitzt sondern zuhause.

Hmmmm, vielleicht sollte man doch ein Körbchen aufstellen?

Mein Segler kommt in die Jahre, das wäre doch ......., oder?

Antwort auf Beitrag Nr.: 41.891.892 von traderunion am 04.08.11 14:30:25Schöner Chart. Da sieht man den steilen Anstieg, der korrigiert werden muss !!!

Bis 6 € auf jeden Fall. Richtige Unterstützung erst um 5 €.

Im worst case auch noch die 4 €.

Unglaublich. Obwohl aktuell schon fast Kurshalbierung vom Hoch. Aber das ist Börse.

Bis 6 € auf jeden Fall. Richtige Unterstützung erst um 5 €.

Im worst case auch noch die 4 €.

Unglaublich. Obwohl aktuell schon fast Kurshalbierung vom Hoch. Aber das ist Börse.

Antwort auf Beitrag Nr.: 41.892.102 von MIRU am 04.08.11 14:52:07also miru! jetzt lässte aber mal die kirche im dorf!

ne 5 wirds nur geben wenn die weltbörsen so richtig abschmiern

ne 5 wirds nur geben wenn die weltbörsen so richtig abschmiern

Antwort auf Beitrag Nr.: 41.892.102 von MIRU am 04.08.11 14:52:07Du meinst, ich sollte noch warten Miru?

Bei 6 und ebbes geht Papi wieder auf Kurs,

dann ist der Sturm ausgeritten,

nochmal gegen Norden, da ist es schön, hihihihi.

dann ist der Sturm ausgeritten,

nochmal gegen Norden, da ist es schön, hihihihi.

Ich war gestern so kurz davor short zu gehen, verflixt. Wollte den Pullback wohl zu sehr...

Unser Mitaufsteiger Gigaset entwickelt sich, geht schon bald durch als Pennystock. Da muß auch mal scharf drüber nachdenken.

Wenn Zahlen kommen ist das nie so toll, zu viele Traden auf die Nachrichten.

Der Kursverfall ist aber schon sehr heftig, habe leider den Ausstieg verpasst und versuche die Sache auszusitzen.

Viel Erfolg allen.

Viel Erfolg allen.

Leute ich lade euch ein,

bin eine Erbsensuppe am Kochen, mit richtig viel Schmackes drin,

etwa Bodenbildendes--- ähh ständiges.

Das gibt Vortrieb, kann man heute gut gebrauchen.

bin eine Erbsensuppe am Kochen, mit richtig viel Schmackes drin,

etwa Bodenbildendes--- ähh ständiges.

Das gibt Vortrieb, kann man heute gut gebrauchen.

Tja, da wollte einer Öl in das Feuer von SMH kippen, dachte aber: "Nicht bei den Ölpreisen!" Alternativ gabs Erbsensuppe und die verkeilt jetzt das Getriebe der Aktie.

Noch eine Weißheit: Bergab fährt es sich deutlich energiesparender.

Noch eine Weißheit: Bergab fährt es sich deutlich energiesparender.

Ich halte auch: Der große Nagus sagt:

Verschenke nicht, was verkauft werden kann.

Verschenke nicht, was verkauft werden kann.

SÜSS MicroTec: Belastetes Sentiment

von Sebastian Weber

Donnerstag 04.08.2011, 16:33 Uhr

München (BoerseGo.de) - Die Analysten von Warburg Research stufen die Aktien der SÜSS MicroTec AG weiterhin mit "Kaufen" ein. Das Kursziel beträgt 17,00 Euro. Das Unternehmen hat die Prognosen im zweiten Quartal leicht übertroffen. Der Umsatz stieg um 39,5 Prozent auf 52,6 Millionen Euro (Konsens: 50,0 Millionen Euro). Das EBIT nahm von 3,5 auf 8,1 Millionen Euro zu (Konsens: 7,9 Millionen Euro).

"Eine Abschwächung des Halbleiterzyklus könnte das Sentiment für einige Zeit belasten. Jedoch sollte berücksichtigt werden, dass SÜSS MicroTec‘s Fokus auf Nischen wie Advanced Packaging, MEMS und das zunehmende Wachstum des Substrat-Bonder-Marktes, das Unternehmen im Vergleich zum typischen Halbleiterzyklus robuster machen sollten", so die aktuelle Einschätzung der Analysten.

von Sebastian Weber

Donnerstag 04.08.2011, 16:33 Uhr

München (BoerseGo.de) - Die Analysten von Warburg Research stufen die Aktien der SÜSS MicroTec AG weiterhin mit "Kaufen" ein. Das Kursziel beträgt 17,00 Euro. Das Unternehmen hat die Prognosen im zweiten Quartal leicht übertroffen. Der Umsatz stieg um 39,5 Prozent auf 52,6 Millionen Euro (Konsens: 50,0 Millionen Euro). Das EBIT nahm von 3,5 auf 8,1 Millionen Euro zu (Konsens: 7,9 Millionen Euro).

"Eine Abschwächung des Halbleiterzyklus könnte das Sentiment für einige Zeit belasten. Jedoch sollte berücksichtigt werden, dass SÜSS MicroTec‘s Fokus auf Nischen wie Advanced Packaging, MEMS und das zunehmende Wachstum des Substrat-Bonder-Marktes, das Unternehmen im Vergleich zum typischen Halbleiterzyklus robuster machen sollten", so die aktuelle Einschätzung der Analysten.

Süß und Dialog wären momentan auch noch mal einen Zock wert aber ich habe für heute genug!

Ach du sch......

jetzt ist die 7 gefallen.

jetzt ist die 7 gefallen.

Sehr... nunja... interessant.

Wenn wir unter 7 bleiben ist das der "beste" Tageverlust für Süss seit über 5 Jahren.

hallo jungs,

gerade mal 1000 stück zu 7,05 gekauft,

amerika hat sich von seinem tief entfernt und ist wieder über 11.600

da gehe ich woll aus daass wieder morgen ein erholung sehen werden

gruss

gerade mal 1000 stück zu 7,05 gekauft,

amerika hat sich von seinem tief entfernt und ist wieder über 11.600

da gehe ich woll aus daass wieder morgen ein erholung sehen werden

gruss

Antwort auf Beitrag Nr.: 41.894.689 von sir1 am 04.08.11 18:53:59Beitrag hat sich schon überlebt.

Die Chartanalyse frisst ihre Kinder.

Die Chartanalyse frisst ihre Kinder.

Das nennt man wohl crash...was nun??

... werde morgen mal eine Order bei 6,10 plazieren,

NASDAQ auf Tiefstand 2556 USD geschlossen.

NASDAQ auf Tiefstand 2556 USD geschlossen.

Antwort auf Beitrag Nr.: 41.896.437 von pantah23 am 04.08.11 22:53:29gibt ein Gap bei ca. 6,18, das greift sicher noch, nur so als Idee...

Moin Gent`s

Das wird eine ganz heiße Kiste heute, wenn die 6200 im Dax heute nicht halten, dann gute Nacht Marie.

Süss ist zwar fundamental top, aber was nutzt das, wenn weltweit verkauft wird. Der Bullenmarkt ist durchbrochen, hoffentlich nicht nachhaltig.

Ich habe mein Körbchen wieder weggenommen, die Chose ist mir zu gefährlich. Allen ein gutes gelingen für heute.

Gruß Ger 830

Das wird eine ganz heiße Kiste heute, wenn die 6200 im Dax heute nicht halten, dann gute Nacht Marie.

Süss ist zwar fundamental top, aber was nutzt das, wenn weltweit verkauft wird. Der Bullenmarkt ist durchbrochen, hoffentlich nicht nachhaltig.

Ich habe mein Körbchen wieder weggenommen, die Chose ist mir zu gefährlich. Allen ein gutes gelingen für heute.

Gruß Ger 830

Weltweiter Sommerschlußverkauf. Gut - kann man sich ja drauf einstellen. Bloomberg berichtet von über 800 institutionellen, aktivierten Stop-Loss orders, die das ganze noch beschleunigen.

Für SMH steht echt 6,00 zu 6,50 bei L&S. Ich habe heute ein wenig Angst vor der Börse und hoffe auf einen Rebound nächste Woche.

Für SMH steht echt 6,00 zu 6,50 bei L&S. Ich habe heute ein wenig Angst vor der Börse und hoffe auf einen Rebound nächste Woche.

Antwort auf Beitrag Nr.: 41.897.434 von traderunion am 05.08.11 08:15:18was macht denn deine smh position? gibts die noch?

Die ist immer noch offen und mit etwa 872g Gold im Minus. War definitiv gestern die Position, die am meisten weh tat. Und heute gibt wahrscheinlich noch mehr "pain to the balls".

Ich kratze gerade Liquidität für nächste Woche zusammen, um dann bei einem rebound nachzusetzen. Wenn der nicht kommt gibt's ein paar Wochen nur kalte Erbsensuppe und Ravioli aus der Dose und ich fahre mit dem Rad zu Arbeit.

Ich kratze gerade Liquidität für nächste Woche zusammen, um dann bei einem rebound nachzusetzen. Wenn der nicht kommt gibt's ein paar Wochen nur kalte Erbsensuppe und Ravioli aus der Dose und ich fahre mit dem Rad zu Arbeit.

Thanks god! Stop loss 7,00 Euro gestern

Wow... Da hat sich einer einige Stücke auf L&S gezogen. Kurs ist von 6,10 auf 7 geschossen.

... ? War wohn ne Anzeigefehler?

Ok... L&S hat zu Schlusskurse von gestern gepostet :/

P.S.: Süss falls auf Jahressicht auf "Gold-Niveau"

http://www.comdirect.de/inf/aktien/detail/chart_big.html?ID_…

http://www.comdirect.de/inf/aktien/detail/chart_big.html?ID_…

So... der letzte Kaffee vor Börsenstart....

Antwort auf Beitrag Nr.: 41.897.700 von traderunion am 05.08.11 08:51:18fünf nach 9. die ganzen bestens orders wollen bedient werden

Antwort auf Beitrag Nr.: 41.897.813 von Emmerdeur am 05.08.11 09:05:4710 nach neun!

behaupte mal eine kauforder zur eröffnungsauktion heute wird sich gelohnt haben.

behaupte mal eine kauforder zur eröffnungsauktion heute wird sich gelohnt haben.

Bekomme nur ich keine Kurse auf meinen Terminal?

Ah... endlich. 6,14 / 6,16.

Jetzt habe ich mehr SMHs als ich eigentlich will.

Immerhin, der Vorstand will für Vertrauen sorgen:

Directors' Dealings: Süss MicroTec AG

09:41 05.08.11

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen

Name: Knopp Vorname: Michael

Firma: Süss MicroTec AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie

ISIN/WKN des Finanzinstruments: DE0007226706

Geschäftsart: Kauf

Datum: 05.08.2011

Kurs/Preis: 6,30

Währung: EUR

Stückzahl: 2000

Gesamtvolumen: 12600

Ort: Börse Stuttgart

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Süss MicroTec AG

Schleissheimer Strasse 90

85748 Garching

Deutschland

ISIN: DE0007226706

WKN: 722670

Ende der Directors' Dealings-Mitteilung

(c) DGAP 05.08.2011

Es grüßt Rickmann

Directors' Dealings: Süss MicroTec AG

09:41 05.08.11

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

---------------------------------------------------------------------------

Angaben zum Mitteilungspflichtigen

Name: Knopp Vorname: Michael

Firma: Süss MicroTec AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie

ISIN/WKN des Finanzinstruments: DE0007226706

Geschäftsart: Kauf

Datum: 05.08.2011

Kurs/Preis: 6,30

Währung: EUR

Stückzahl: 2000

Gesamtvolumen: 12600

Ort: Börse Stuttgart

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Süss MicroTec AG

Schleissheimer Strasse 90

85748 Garching

Deutschland

ISIN: DE0007226706

WKN: 722670

Ende der Directors' Dealings-Mitteilung

(c) DGAP 05.08.2011

Es grüßt Rickmann

vielleicht stabilisieren sich die amis heut, dann sind ganz schnell wieder 7,5 drinne. das wär dann ne basis.

gruß

gruß

Antwort auf Beitrag Nr.: 41.898.283 von Emmerdeur am 05.08.11 09:51:24Hab auch meine letzten Kröten zusammengekratzt. 15ßß zu 6,14 heut früh. Hab jetzt 3500 im Schnitt zu 7,68. Mann o Mann, daß die nochmal so zusammenkracht hätt ich nie im Leben gedacht. Hoffentlich hält die 6 heute, sonst wird es ganz bitter.

LG Kala

LG Kala

Antwort auf Beitrag Nr.: 41.898.283 von Emmerdeur am 05.08.11 09:51:24averdung sagte gestern auf nachfrage im call.

umsätze und auftragseingänge unter 30 mio kann er sich so recht nicht mehr vorstellen.

ist ja auch mal ne basis.

umsätze und auftragseingänge unter 30 mio kann er sich so recht nicht mehr vorstellen.

ist ja auch mal ne basis.

Antwort auf Beitrag Nr.: 41.898.318 von kalabrienfan am 05.08.11 09:54:561500 natürlch

Schönes Wochenende Euch allen

Schönes Wochenende Euch allen

Hier die Analyse von Warburg zu Ihrem Kursziel von 17 €:

Warburg Research - SÜSS MicroTec kurzfristige Unsicherheiten

09:54 05.08.11

Hamburg (aktiencheck.de AG) - Malte Schaumann, Analyst von Warburg Research, stuft die Aktie der SÜSS MicroTec (Profil) weiterhin mit "kaufen" ein.

SÜSS MicroTec habe heute die Q2-Ergebnisse veröffentlicht. Die Q2-Umsätze hätten die Prognosen leicht übertroffen. Das EBIT habe den höchsten Quartalswert der letzten zehn Jahre erreicht, trotz der Belastungen durch die Verlagerung des Bonder-Standorts von EUR 0,3 Mio. Die solide Umsatzentwicklung hätte sogar zu einer noch besseren Entwicklung des EBIT führen können. Dies sei jedoch durch gestiegene F&E-Ausgaben (+EUR 1 Mio. qoq) im Segment Substrat Bonder verhindert worden, die in Q3/Q4 wieder rückläufig sein sollten.

SÜSS MicroTec habe bereits seit einiger Zeit temporär wieder etwas niedrigere Auftragseingänge angekündigt, im Vergleich zum hohen Niveau von rund EUR 50 Mio., das ab Q2/2010 berichtet worden sei (ein vergleichbarer Wert in Q1/2011 sei eine positive Überraschung gewesen). Folglich würden Aufträge in Höhe von "nur" EUR 32 Mio. nicht überraschend kommen (Guidance war EUR 30 bis 40 Mio.). Dieses Level sei wahrscheinlich bereits die Untergrenze dessen, was in den kommenden Quartalen zu erwarten sei und stehe im Gegensatz zu weiteren Unternehmen im Bereich Halbleiterausstattung, z.B. erwarte ASML (Profil) einen weiteren Rückgang in Q3. SÜSS MicroTec erwarte erneut Aufträge in Höhe von EUR 30 bis 40 Mio. in Q3.

Es werde derzeit damit gerechnet, dass die Auftragseingänge Ende 2011/Anfang 2012 wieder zulegen dürften. Das dürfte z.B. aus einer leicht ansteigenden Nachfrage nach Fotomasken-Equipment (Technologie-orientierte Käufe), einer graduell zunehmenden Nachfrage nach Substrat Bondern für die 3D Integration sowie einer Rückgewinnung von Marktanteilen im Segment Substrate Bonders resultieren. Hier seien zulezt einige Aufträge verloren gegangen (keine Überraschung), da sich die Lieferzeiten im Zuge der Standortverlagerung teilweise deutlich verlängert hätten. Ein Auftragsbestand von ca. EUR 95 bis 100 Mio. Ende 2011 und höhere Auftragsniveaus Anfang 2012 sollten im nächsten Geschäftsjahr weiteres Wachstum fördern.

Das Management habe während der Telekonferenz bestätigt, dass es derzeit keine Verschlechterung der Auftrags-Pipeline sehe und insbesondere das Interesse an den Bonderprodukten (temporäres Bonding) groß sei.

Eine Abschwächung des Halbleiterzyklus könnte das Sentiment für einige Zeit belasten. Jedoch sollte berücksichtigt werden, dass SÜSS' Fokus auf Nischen wie Advanced Packaging (strukturelles Wachstum), MEMS und das zunehmende Wachstum des Substrat-Bonder-Marktes, das Unternehmen im Vergleich zum typischen Halbleiterzyklus robuster machen sollten.

Der Investment Case bleibe intakt, trotz der kurzfristigen Unsicherheiten. Es werde erwartet, dass die Etablierung der 3D Integration ein massives Wachstum des Marktes für Substrat Bonder auslöse, mit der Folge deutlich steigender Umsätze von SÜSS MicroTec in den kommenden Jahren. Ein P/E von 9x für 2011 (cash-bereinigt 7x) reflektiere deutlich die aktuellen Unsicherheiten und berücksichtige nicht die signifikanten mittelfristigen Wachstumsaussichten.

Das Rating für die SÜSS MicroTec-Aktie bleibt "kaufen", so die Analysten von Warburg Research. Das Kursziel werde nach wie vor bei EUR 17 gesehen. (Analyse vom 04.08.2011) (05.08.2011/ac/a/t)

Es grüßt Rickmann

Warburg Research - SÜSS MicroTec kurzfristige Unsicherheiten

09:54 05.08.11

Hamburg (aktiencheck.de AG) - Malte Schaumann, Analyst von Warburg Research, stuft die Aktie der SÜSS MicroTec (Profil) weiterhin mit "kaufen" ein.

SÜSS MicroTec habe heute die Q2-Ergebnisse veröffentlicht. Die Q2-Umsätze hätten die Prognosen leicht übertroffen. Das EBIT habe den höchsten Quartalswert der letzten zehn Jahre erreicht, trotz der Belastungen durch die Verlagerung des Bonder-Standorts von EUR 0,3 Mio. Die solide Umsatzentwicklung hätte sogar zu einer noch besseren Entwicklung des EBIT führen können. Dies sei jedoch durch gestiegene F&E-Ausgaben (+EUR 1 Mio. qoq) im Segment Substrat Bonder verhindert worden, die in Q3/Q4 wieder rückläufig sein sollten.

SÜSS MicroTec habe bereits seit einiger Zeit temporär wieder etwas niedrigere Auftragseingänge angekündigt, im Vergleich zum hohen Niveau von rund EUR 50 Mio., das ab Q2/2010 berichtet worden sei (ein vergleichbarer Wert in Q1/2011 sei eine positive Überraschung gewesen). Folglich würden Aufträge in Höhe von "nur" EUR 32 Mio. nicht überraschend kommen (Guidance war EUR 30 bis 40 Mio.). Dieses Level sei wahrscheinlich bereits die Untergrenze dessen, was in den kommenden Quartalen zu erwarten sei und stehe im Gegensatz zu weiteren Unternehmen im Bereich Halbleiterausstattung, z.B. erwarte ASML (Profil) einen weiteren Rückgang in Q3. SÜSS MicroTec erwarte erneut Aufträge in Höhe von EUR 30 bis 40 Mio. in Q3.

Es werde derzeit damit gerechnet, dass die Auftragseingänge Ende 2011/Anfang 2012 wieder zulegen dürften. Das dürfte z.B. aus einer leicht ansteigenden Nachfrage nach Fotomasken-Equipment (Technologie-orientierte Käufe), einer graduell zunehmenden Nachfrage nach Substrat Bondern für die 3D Integration sowie einer Rückgewinnung von Marktanteilen im Segment Substrate Bonders resultieren. Hier seien zulezt einige Aufträge verloren gegangen (keine Überraschung), da sich die Lieferzeiten im Zuge der Standortverlagerung teilweise deutlich verlängert hätten. Ein Auftragsbestand von ca. EUR 95 bis 100 Mio. Ende 2011 und höhere Auftragsniveaus Anfang 2012 sollten im nächsten Geschäftsjahr weiteres Wachstum fördern.

Das Management habe während der Telekonferenz bestätigt, dass es derzeit keine Verschlechterung der Auftrags-Pipeline sehe und insbesondere das Interesse an den Bonderprodukten (temporäres Bonding) groß sei.

Eine Abschwächung des Halbleiterzyklus könnte das Sentiment für einige Zeit belasten. Jedoch sollte berücksichtigt werden, dass SÜSS' Fokus auf Nischen wie Advanced Packaging (strukturelles Wachstum), MEMS und das zunehmende Wachstum des Substrat-Bonder-Marktes, das Unternehmen im Vergleich zum typischen Halbleiterzyklus robuster machen sollten.

Der Investment Case bleibe intakt, trotz der kurzfristigen Unsicherheiten. Es werde erwartet, dass die Etablierung der 3D Integration ein massives Wachstum des Marktes für Substrat Bonder auslöse, mit der Folge deutlich steigender Umsätze von SÜSS MicroTec in den kommenden Jahren. Ein P/E von 9x für 2011 (cash-bereinigt 7x) reflektiere deutlich die aktuellen Unsicherheiten und berücksichtige nicht die signifikanten mittelfristigen Wachstumsaussichten.

Das Rating für die SÜSS MicroTec-Aktie bleibt "kaufen", so die Analysten von Warburg Research. Das Kursziel werde nach wie vor bei EUR 17 gesehen. (Analyse vom 04.08.2011) (05.08.2011/ac/a/t)

Es grüßt Rickmann

Mensch, da hab ich ja heut mit meinem EK zu 6,16 richtig Dusel gehabt.

Sieht aus, als ob sie dreht. Wenn es heftiger steigen sollte, geh ich mit der heutigen Position gleich wieder raus und warte den nächsten Rücksetzer ab.

Sieht aus, als ob sie dreht. Wenn es heftiger steigen sollte, geh ich mit der heutigen Position gleich wieder raus und warte den nächsten Rücksetzer ab.

Antwort auf Beitrag Nr.: 41.900.148 von kalabrienfan am 05.08.11 13:04:466,14 waren es sogar nur.

Antwort auf Beitrag Nr.: 41.898.264 von rickmann am 05.08.11 09:50:00Knopp hat weitere 8.000 Stücke, also heute insgesamt 10.000 Stücke gekauft, wenn das mal nicht Vertrauen schafft.

Sauber!!!

http://www.suss.com/de/investor-relations/aktie/directors-de…

Es grüßt Rickmann

Sauber!!!

http://www.suss.com/de/investor-relations/aktie/directors-de…

Es grüßt Rickmann

Antwort auf Beitrag Nr.: 41.901.241 von rickmann am 05.08.11 15:11:09So, meine 1500 sind mit 7,20 rausgegangen. An einem Tag fast 1500 Euro. Nehm ich mit und freu mich.

Meine 2000 hab ich ja noch und vielleicht bieten sich ja nochmal günstige Einstiegskurse. Falls sie nächste Woche fällt, ärgere ich mich sonst nur und wenn sie steigt freu ich mich, ich hab ja noch welche.

Schönes Wochenende

Meine 2000 hab ich ja noch und vielleicht bieten sich ja nochmal günstige Einstiegskurse. Falls sie nächste Woche fällt, ärgere ich mich sonst nur und wenn sie steigt freu ich mich, ich hab ja noch welche.

Schönes Wochenende

Antwort auf Beitrag Nr.: 41.901.303 von kalabrienfan am 05.08.11 15:18:23Glückwunsch, nice deal.

Ich bin Langfristanleger und bleibe drin. Könnte mir heute sogar noch einen Lauf über die 7,50 € vorstellen. Die Arbeitsmarktdaten in US waren sehr stark, der Rebound sollte nach 8 Tagen Verlust in Folge heftig ausfallen.

Es grüßt Rickmann

Ich bin Langfristanleger und bleibe drin. Könnte mir heute sogar noch einen Lauf über die 7,50 € vorstellen. Die Arbeitsmarktdaten in US waren sehr stark, der Rebound sollte nach 8 Tagen Verlust in Folge heftig ausfallen.

Es grüßt Rickmann

Strategisch die einizg richtige entscheidung.

Lieber mögliche Gewinne sausen lassen, als Kursen hinterherlaufen wie ein geprügelter Hund.

Das war richtig Dusel heute Kala.

Mach ne Flasche Wein auf und Feier mit Mami zusammen, mit doppel Happyend.

Lieber mögliche Gewinne sausen lassen, als Kursen hinterherlaufen wie ein geprügelter Hund.

Das war richtig Dusel heute Kala.

Mach ne Flasche Wein auf und Feier mit Mami zusammen, mit doppel Happyend.

Antwort auf Beitrag Nr.: 41.901.446 von Ger830 am 05.08.11 15:34:45Danke, aber ich genehmige mir lieber einen Aperol Spritz mit meinem Freund!

Mit der Coba hat ich heut den gleichen Dusel. 2,06 rein und gerade eben bei 2,305 raus. Alles mitnehmen und wenn die Suess nochmal fällt kauf ich kräftig nach und wenn nicht, dann find ich etwas anderes.

So gut wie heut klappt das ja selten, aber generell fahr ich mit der Kurzfriststrategie sehr gut seit die Steuerfreiheit weg ist. Mit meiner Suess hab ich bis jetzt den höchsten Börsengewinn überhaupt gemacht, steuerfrei!!! Von 2,xxx auf über 11. Deswegen bin ich ja auch unter 9 wieder eingestiegen, war dann aber geschockt, als sie fiel, wie ein Stein. Aber da sind immer noch einige dabei, die im Plus sind, steuerfrei. Und die verscherbeln jetzt natürlich gnadenlos, was ja auch verständlich ist.

Also schönes Wochenende

Kala ( die weiblich und schon eine junge Omi ist:laugh

Mit der Coba hat ich heut den gleichen Dusel. 2,06 rein und gerade eben bei 2,305 raus. Alles mitnehmen und wenn die Suess nochmal fällt kauf ich kräftig nach und wenn nicht, dann find ich etwas anderes.

So gut wie heut klappt das ja selten, aber generell fahr ich mit der Kurzfriststrategie sehr gut seit die Steuerfreiheit weg ist. Mit meiner Suess hab ich bis jetzt den höchsten Börsengewinn überhaupt gemacht, steuerfrei!!! Von 2,xxx auf über 11. Deswegen bin ich ja auch unter 9 wieder eingestiegen, war dann aber geschockt, als sie fiel, wie ein Stein. Aber da sind immer noch einige dabei, die im Plus sind, steuerfrei. Und die verscherbeln jetzt natürlich gnadenlos, was ja auch verständlich ist.

Also schönes Wochenende

Kala ( die weiblich und schon eine junge Omi ist:laugh

Ich hab heute mal alle Börsenweisheiten ignoriert und verbilligt. Oh Leute, ich bin zu weit drin im Markt, dass weiss ich selbst...

Dare or Die...

Dare or Die...

Antwort auf Beitrag Nr.: 41.902.164 von traderunion am 05.08.11 17:03:27Verrätst Du mir Deinen Durchschnittspreis? Ich hab ja heut eigentlich auch zum Verbilligen gekauft, aber mir ist das alles noch zu unsicher und so hab ich meinen Gewinn mitgenommen. Jetzt ist mein EK wieder 8,85. 2000 Stück. Wenn sie nochmal so tief fällt, kauf ich nochmal nach.

Suess ist eine gute Firma, wenn Du das Geld nicht in nächster Zeit brauchst, dürfte das kein Problem sein.

Suess ist eine gute Firma, wenn Du das Geld nicht in nächster Zeit brauchst, dürfte das kein Problem sein.

bin heute Mittag zu 7,1 wieder eingestiegen, aufgrund der "guten" (in Anfürhungsstricken" Marktdaten aus den USA. Die Aktie hat allerdings nun wieder ein einwenig nachgegeben im hoch volatil Markt...

Ich mache mal allen anderen Mut, ich bin bei 11,50 eingestiegen und bleibe long. Ende des Jahres wird es schon wieder ganz anders aussehen. Viel Erfolg allen Investierten, Augen zu und durch. Die Fundamentaldaten sind ohnegleichen, das ist das was zählt.

Die Experten bei Close Brothers Seydler Research haben ihr Kursziel für Süss Mictrotec von 13 Euro auf 11 Euro reduziert. Dennoch bleibt man bei der Kaufempfehlung und auch die Gewinnschätzungen je Aktie des TecDAX-notierten Unternehmens bleiben unverändert bei 0,76 Euro und 1,00 Euro für 2011 und 2012. Mit dem sinkenden Kursziel reagiere man auf die steigenden Risiken am Gesamtmarkt, so die Experten. Für die bisherigen Schätzungen zeigt man sich dagegen zuversichtlich, dass Süss Mictrotec diese erreichen kann. Derzeit sei aber die Visibilität der kommenden Quartale niedrig, hier erhoffen sich die Seydler-Analysten mehr Einblick.

Es grüßt Rickmann

Es grüßt Rickmann

S&P hat die die Bonität der USA von AAA auf AA+ gesenkt. ich will mir nicht vorstellen, was nächste Woche auf dem Bankett los ist!

ich bleibe trotz der Nachrichten long! und verkaufe nichts!

ich bleibe trotz der Nachrichten long! und verkaufe nichts!

Hallo Rickmann,Danke für deine Beiträge in diesem Forum die scheinen

Fundament zu haben.Was hälst du von Übernahme?Wir haben in Amerika das 4Quartal.Das ist jetzt ein guter Kurswert für Übernahme.Bei Meldung von Übernahme mit Kurs von 9 Euro wäre das aktuell 30 Prozent über dem was sie momentan steht und mehr werden wir nicht bekommen,mit Hinblick auf das Aktuelle geschehen.In der Focus-Money hält der Analyst Hr.Hölzle 1300 Stück.Er hat im Winter 3000 Stück und hat Sie bis auf 1000Stück reduziert und,danach wieder um 300Stück erhöht,du verstehst was ich meine.Bitte um deine Stellungnahme und Gruß.

Fundament zu haben.Was hälst du von Übernahme?Wir haben in Amerika das 4Quartal.Das ist jetzt ein guter Kurswert für Übernahme.Bei Meldung von Übernahme mit Kurs von 9 Euro wäre das aktuell 30 Prozent über dem was sie momentan steht und mehr werden wir nicht bekommen,mit Hinblick auf das Aktuelle geschehen.In der Focus-Money hält der Analyst Hr.Hölzle 1300 Stück.Er hat im Winter 3000 Stück und hat Sie bis auf 1000Stück reduziert und,danach wieder um 300Stück erhöht,du verstehst was ich meine.Bitte um deine Stellungnahme und Gruß.

Also da geht wirklich eine denkwürdige Woche zu Ende. Ziemlich fett 5 stellig verloren, leider auch einen dämlichen Fehler gemacht und viel zu früh verbilligt und dann auch noch völlig unnötig mit der Hälfte zu 6,3 ausgestoppt worden. Mieser hätts nicht laufen können. Whatever.

Interessant nun wie es weiter geht, da offenbar die Zahlen noch nicht mal einen Bruchteil des Kurses erklären, ich glaube SÜSS hätte auch ganz andere Zahlen veröffentlichen können und es wäre genauso gelaufen. Jeder wusste was kommt. Erwartungen erfüllt. Also scheint doch das " Umfeld ", was auch immer damit genau gemeint ist, eine wesentlich grössere Rolle zu spielen. Nu wurden die USA runtergestuft, das wird sicherlich einen Impact haben und mich würde eure Meinung interessieren, wie am Montag eröffnet wird. Traut sich einer einen Tipp ?

Interessant nun wie es weiter geht, da offenbar die Zahlen noch nicht mal einen Bruchteil des Kurses erklären, ich glaube SÜSS hätte auch ganz andere Zahlen veröffentlichen können und es wäre genauso gelaufen. Jeder wusste was kommt. Erwartungen erfüllt. Also scheint doch das " Umfeld ", was auch immer damit genau gemeint ist, eine wesentlich grössere Rolle zu spielen. Nu wurden die USA runtergestuft, das wird sicherlich einen Impact haben und mich würde eure Meinung interessieren, wie am Montag eröffnet wird. Traut sich einer einen Tipp ?

ich glaube SÜSS hätte auch ganz andere Zahlen veröffentlichen können und es wäre genauso gelaufen.

Mit Sicherheit. Schau dir Leoni an. Die hatten vor ein paar Tagen gute Zahlen und eine Prognoseanhebung veröffentlicht. An diesem Tag ging es noch von 38 auf 42,xx.

Freitag früh war der Kurs bei 27,5.

Nu wurden die USA runtergestuft, das wird sicherlich einen Impact haben und mich würde eure Meinung interessieren, wie am Montag eröffnet wird. Traut sich einer einen Tipp ?

Mittlerweile ist schon einiges eingepreist. Mich würde es nicht wundern wenn Montag abend die Kurse das Niveau von Freitag abend haben würden. Zum Handelsbeginn kann es aber durchaus noch mal eine Panikattacke geben. Kommt auch darauf an was die "wichtigen Herrschaften" heute noch so beschließen werden. Es steht ja heute noch eine G7-Telefonkonferenz an.

Ich kann mich noch an ein Wochenende während der Finanzkrise erinnern. Da krachten die Kurse auch in der laufenden Woche ein, und am Sonntag wurde seitens der Politik eilends was beschlossen. Am Montag darauf gingen die Kurse deutlich nach oben.

Kann also durchaus sein, wenn bei der Telefonkonferenz heute was rauskommt was "dem Markt" gefällt, daß die Kurse am Montag (vielleicht sogar schon früh) deutlich höher stehen werden.

Mit Sicherheit. Schau dir Leoni an. Die hatten vor ein paar Tagen gute Zahlen und eine Prognoseanhebung veröffentlicht. An diesem Tag ging es noch von 38 auf 42,xx.

Freitag früh war der Kurs bei 27,5.

Nu wurden die USA runtergestuft, das wird sicherlich einen Impact haben und mich würde eure Meinung interessieren, wie am Montag eröffnet wird. Traut sich einer einen Tipp ?

Mittlerweile ist schon einiges eingepreist. Mich würde es nicht wundern wenn Montag abend die Kurse das Niveau von Freitag abend haben würden. Zum Handelsbeginn kann es aber durchaus noch mal eine Panikattacke geben. Kommt auch darauf an was die "wichtigen Herrschaften" heute noch so beschließen werden. Es steht ja heute noch eine G7-Telefonkonferenz an.

Ich kann mich noch an ein Wochenende während der Finanzkrise erinnern. Da krachten die Kurse auch in der laufenden Woche ein, und am Sonntag wurde seitens der Politik eilends was beschlossen. Am Montag darauf gingen die Kurse deutlich nach oben.

Kann also durchaus sein, wenn bei der Telefonkonferenz heute was rauskommt was "dem Markt" gefällt, daß die Kurse am Montag (vielleicht sogar schon früh) deutlich höher stehen werden.

OK, schätze mal ich bin als erster wach. Viele haben sich ja nicht unbedingt geäussert. Dank dir Katjuschov für deine Meinung.

Also denne, allen Investierten Glück auf in dieser Woche.

T.

Also denne, allen Investierten Glück auf in dieser Woche.

T.

Antwort auf Beitrag Nr.: 41.910.110 von tschoki am 08.08.11 03:41:46suess im plus. so kanns weitergehn.

gruß

gruß

so bin nun auch Suess Aktionär. Einfach hoffnungslos unterbewertet das gute Stück

Immer schön in das fallende Messer greifen :-)

Mutig,mutig Tobi.

Weltweit fallende Indizies und du gehst eine Longposition ein.

Nach welchen Kriterien und Tech. Indikatoren hast du diese entscheidung getroffen???????

Weltweit fallende Indizies und du gehst eine Longposition ein.

Nach welchen Kriterien und Tech. Indikatoren hast du diese entscheidung getroffen???????

Ich habe noch selten erlebt, das bei L&S um diese Zeit noch so viel gehandelt wird.

Allein im Tec Dax von 30 Werten 16 Werte mit 10 und mehr Prozent abschlag. Hoffentlich hat das bald ein Ende.

Allein im Tec Dax von 30 Werten 16 Werte mit 10 und mehr Prozent abschlag. Hoffentlich hat das bald ein Ende.

Antwort auf Beitrag Nr.: 41.913.603 von Ger830 am 08.08.11 16:06:23Einzig und allein in der Hoffnung, dass dieses abschlachten in kürze ein Ende findet. Darum habe ich eine erste Position aufgebaut.

Wir sind jetzt bei einem Dax Stand von 5720 Punkten, da sollte spätestens bei 5300 ja wohl ein Boden gefunden sein und eine erste starke Gegenbewegung kommen.

Ob es so ist, kann zur Zeit natürlich keiner sagen. Meine Glaskugel ist mittlerweile auch zersprungen

Wir sind jetzt bei einem Dax Stand von 5720 Punkten, da sollte spätestens bei 5300 ja wohl ein Boden gefunden sein und eine erste starke Gegenbewegung kommen.

Ob es so ist, kann zur Zeit natürlich keiner sagen. Meine Glaskugel ist mittlerweile auch zersprungen

1 SMH-Aktie ist immernoch 0,1605g Gold wert..

Hallo,wir sollten uns treffen und nach Garching fahren und die Firma Abschliessen ich glaube die Firma ist laut der Analysten nichts mehr Wert.Es wird Zeit das wir die Lichter ausschalten.Ich bin dabei.Was haltet Ihr davon?

Sind die Süss die Analysten,genau wie unsere Aktie.Sie lassen sich eine Menge einfallen um ans Geld der Leute zu kommen.Jetzt haben Sie die Aktie sogar unter 6 gedrückt um die Stop losse einzusammeln.

Bitte tut euch den gefallen,setzt keine Stop losse.Die können sich gar nicht erlauben die Kurse lange unten zu halten,danach würde es kein Geld mehr geben.In Zukunft würden wir Rechnungen mit Bonbons bezahlen.Morgenmittag ist Schluß da will jemand nur noch die 5750 Punkte sehen auf Xetra.

Bitte tut euch den gefallen,setzt keine Stop losse.Die können sich gar nicht erlauben die Kurse lange unten zu halten,danach würde es kein Geld mehr geben.In Zukunft würden wir Rechnungen mit Bonbons bezahlen.Morgenmittag ist Schluß da will jemand nur noch die 5750 Punkte sehen auf Xetra.

ich finde es zur Zeit auch echt krass, wie die Meinungen über den weiteren Kursverlauf auseinander gehen (bei allen Aktien). Das zeigt doch nur, dass im Moment keiner eine Ahnung hat.

Sollte die Fed heute Abend wieder die Gelddruckmaschine anwerfen, ist der Absturz erstmal gestoppt, da die Ami´s das feiern werden.

Sollte die Fed heute Abend wieder die Gelddruckmaschine anwerfen, ist der Absturz erstmal gestoppt, da die Ami´s das feiern werden.

Original-Research: SÜSS MicroTec AG - von GBC AG

Aktieneinstufung von GBC AG zu SÜSS MicroTec AG

Unternehmen: SÜSS MicroTec AG ISIN: DE0007226706

Anlass der Studie: Researchstudie (Update) Empfehlung: KAUFEN Kursziel: 15,50 Euro Letzte Ratingänderung: - Analyst: Felix Gode, Philipp Leipold

Das 1. HJ 2011 verlief für die SÜSS MicroTec AG sehr erfolgreich. Sowohl bei den Umsatzerlösen, als auch bei den Ergebniskennzahlen, konnten signifikante Steigerungen gegenüber dem Vorjahreszeitraum erzielt werden. Dabei lieferte einmal mehr das Segment Lithografie den größten Umsatz- und Ergebnisbeitrag. Aber auch das Segment Fotomasken Equipment leistete mit 4,3 Mio. EUR bereits einen deutlichen Ergebnisbeitrag und trug maßgeblich zur verbesserten Rentabilität des Konzerns bei. Insgesamt konnte das EBIT von 3,5 Mio. EUR im Vorjahr auf nunmehr 10,6 Mio. EUR verbessert werden. Die EBIT-Marge erhöhte sich von 5,8 % auf 12,5 %.

Das Ergebnis konnte massiv verbessert werden, obwohl es sogar durch einmalige Sonderaufwendungen im Zusammenhang mit der Verlagerung des Segments Substrat Bonder von den USA nach Deutschland in Höhe von 1,3 Mio. EUR belastet war. Bereinigt um diese Sonderaufwendungen hätte die EBIT-Marge sogar bei 14,0 % gelegen.

Der Auftragseingang zeigte sich im Q2 2011 mit 32,1 Mio. EUR hingegen deutlich schwächer als in den Vorquartalen sowie dem Vorjahresquartal. Dies ist jedoch nicht in Zusammenhang mit der allgemeinen Abkühlung der Wachstumsraten des Halbleitermarktes zu sehen. Vielmehr findet nach den starken Auftragseingängen der Vorquartale eine Normalisierung der Auftragseingangsniveaus statt. So geht das Management auch im Q3 2011 von Auftragseingängen in Höhe von 30-40 Mio. EUR aus, die damit ebenfalls unterhalb dem Vorjahr liegen werden.

Vor dem Hintergrund der guten Halbjahreszahlen hat das Management die Prognosen für das GJ 2011 bestätigt und geht weiterhin von Umsatzerlösen von über 170 Mio. EUR sowie einer EBIT-Marge von 10-15 % aus. Auch wir bestätigen vor diesem Hintergrund unsere bisherigen Prognosen für das GJ 2011. Für das GJ 2012 haben wir unsere bisherigen Prognosen leicht nach unten korrigiert. Nach einer bisherigen Umsatzerwartung von 201,3 Mio. EUR gehen wir nun von 180 Mio. EUR aus. Entsprechend haben wir auch unsere EBIT-Erwartung auf 25,2 Mio. EUR (bisher: 28,45 Mio. EUR) gesenkt. Bei der EBIT-Marge gehen wir jedoch weiterhin von einem Wert in Höhe von 14,0 % aus.

Im Zuge der leichten Prognoseanpassung für das GJ 2012 haben wir das Kursziel von vormals 16,20 EUR auf nunmehr 15,50 EUR leicht gesenkt. Damit errechnet sich auf dem aktuellen Kursniveau ein Kurs-Gewinn-Verhältnis für 2011 von 7,5, respektive 7,0 für 2012. Vor diesem Hintergrund, als auch der Tatsache, dass die SÜSS MicroTec AG über eine hohe Rentabilität sowie sehr solide bilanzielle Relationen verfügt, erachten wir den jüngsten Kursverlauf als fundamental nicht gerechtfertigt. Vielmehr errechnet sich ein derzeitiges Kurspotenzial für die Aktie in Höhe von über 100 %. Trotz der leichten Absenkung unseres Kursziels auf 15,50 EUR vergeben wir für die Aktie der SÜSS MicroTec AG daher weiterhin das Rating KAUFEN.

Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/11396.pdf

Kontakt für Rückfragen Jörg Grunwald Vorstand GBC AG Halderstraße 27 86150 Augsburg 0821 / 241133 0 research@gbc-ag.de

Aktieneinstufung von GBC AG zu SÜSS MicroTec AG

Unternehmen: SÜSS MicroTec AG ISIN: DE0007226706

Anlass der Studie: Researchstudie (Update) Empfehlung: KAUFEN Kursziel: 15,50 Euro Letzte Ratingänderung: - Analyst: Felix Gode, Philipp Leipold

Das 1. HJ 2011 verlief für die SÜSS MicroTec AG sehr erfolgreich. Sowohl bei den Umsatzerlösen, als auch bei den Ergebniskennzahlen, konnten signifikante Steigerungen gegenüber dem Vorjahreszeitraum erzielt werden. Dabei lieferte einmal mehr das Segment Lithografie den größten Umsatz- und Ergebnisbeitrag. Aber auch das Segment Fotomasken Equipment leistete mit 4,3 Mio. EUR bereits einen deutlichen Ergebnisbeitrag und trug maßgeblich zur verbesserten Rentabilität des Konzerns bei. Insgesamt konnte das EBIT von 3,5 Mio. EUR im Vorjahr auf nunmehr 10,6 Mio. EUR verbessert werden. Die EBIT-Marge erhöhte sich von 5,8 % auf 12,5 %.

Das Ergebnis konnte massiv verbessert werden, obwohl es sogar durch einmalige Sonderaufwendungen im Zusammenhang mit der Verlagerung des Segments Substrat Bonder von den USA nach Deutschland in Höhe von 1,3 Mio. EUR belastet war. Bereinigt um diese Sonderaufwendungen hätte die EBIT-Marge sogar bei 14,0 % gelegen.

Der Auftragseingang zeigte sich im Q2 2011 mit 32,1 Mio. EUR hingegen deutlich schwächer als in den Vorquartalen sowie dem Vorjahresquartal. Dies ist jedoch nicht in Zusammenhang mit der allgemeinen Abkühlung der Wachstumsraten des Halbleitermarktes zu sehen. Vielmehr findet nach den starken Auftragseingängen der Vorquartale eine Normalisierung der Auftragseingangsniveaus statt. So geht das Management auch im Q3 2011 von Auftragseingängen in Höhe von 30-40 Mio. EUR aus, die damit ebenfalls unterhalb dem Vorjahr liegen werden.

Vor dem Hintergrund der guten Halbjahreszahlen hat das Management die Prognosen für das GJ 2011 bestätigt und geht weiterhin von Umsatzerlösen von über 170 Mio. EUR sowie einer EBIT-Marge von 10-15 % aus. Auch wir bestätigen vor diesem Hintergrund unsere bisherigen Prognosen für das GJ 2011. Für das GJ 2012 haben wir unsere bisherigen Prognosen leicht nach unten korrigiert. Nach einer bisherigen Umsatzerwartung von 201,3 Mio. EUR gehen wir nun von 180 Mio. EUR aus. Entsprechend haben wir auch unsere EBIT-Erwartung auf 25,2 Mio. EUR (bisher: 28,45 Mio. EUR) gesenkt. Bei der EBIT-Marge gehen wir jedoch weiterhin von einem Wert in Höhe von 14,0 % aus.

Im Zuge der leichten Prognoseanpassung für das GJ 2012 haben wir das Kursziel von vormals 16,20 EUR auf nunmehr 15,50 EUR leicht gesenkt. Damit errechnet sich auf dem aktuellen Kursniveau ein Kurs-Gewinn-Verhältnis für 2011 von 7,5, respektive 7,0 für 2012. Vor diesem Hintergrund, als auch der Tatsache, dass die SÜSS MicroTec AG über eine hohe Rentabilität sowie sehr solide bilanzielle Relationen verfügt, erachten wir den jüngsten Kursverlauf als fundamental nicht gerechtfertigt. Vielmehr errechnet sich ein derzeitiges Kurspotenzial für die Aktie in Höhe von über 100 %. Trotz der leichten Absenkung unseres Kursziels auf 15,50 EUR vergeben wir für die Aktie der SÜSS MicroTec AG daher weiterhin das Rating KAUFEN.

Die vollständige Analyse können Sie hier downloaden: http://www.more-ir.de/d/11396.pdf

Kontakt für Rückfragen Jörg Grunwald Vorstand GBC AG Halderstraße 27 86150 Augsburg 0821 / 241133 0 research@gbc-ag.de

Antwort auf Beitrag Nr.: 41.919.072 von karambol am 09.08.11 09:19:00Bin wieder drin. 2000 Stck zu 5,95. Gruß Kala

nachgekauft zu 6,03 Euro, weiteres Pulver steht bereit

Antwort auf Beitrag Nr.: 41.920.086 von Tobi330i am 09.08.11 10:55:49irgendwo is auch mal gut. denk sie bottomed out so bei 6.

wenn die massive verkaufswelle vorbei ist, sehen wir schnell wieder kurse über sieben, an die acht. jmho

wenn die massive verkaufswelle vorbei ist, sehen wir schnell wieder kurse über sieben, an die acht. jmho

Es ist ja schön, dass sich wieder einige trauen zu kaufen.

Ich bin nach längerer Abstinenz bzgl. Süßigkeiten auch wieder eingestiegen.

Ich bin nach längerer Abstinenz bzgl. Süßigkeiten auch wieder eingestiegen.

Na die 5500 Punkte im Dax sind erreicht. Ich denke da hat er noch hin sollen heut Abend nach der Fed machts dann Peng gen Norden.

Letztes Jahr hatte ich Suess schon auf dem Schirm (bei ca. 5 euro) aber nicht gekauft, das lass ich mir dieses Jahr nicht entgehen :P

heut Abend nach der Fed machts dann Peng gen Norden.Letztes Jahr hatte ich Suess schon auf dem Schirm (bei ca. 5 euro) aber nicht gekauft, das lass ich mir dieses Jahr nicht entgehen :P

5,945 zu 6,90 bin erstmal wieder weg. War wahrscheinlich zu früh, aber was ich hab, das hab ich!!!

Kluge entscheidung Kala.

Schöner kleiner Rebound heute, aber das Double ist noch nicht markiert.

Schöner kleiner Rebound heute, aber das Double ist noch nicht markiert.

habe meine Gewinne auch erstmal realisiert, habe mir von der Fed mehr erhofft. Halte lieber etwas cash über Nacht um morgen wieder entsprechend reagieren zu können

Antwort auf Beitrag Nr.: 41.925.175 von Tobi330i am 09.08.11 21:02:03mit diesem Dow Endspurt habe ich jetzt aber überhaupt nicht mehr gerechnet

Dax nachbörslich über 6000 Pkt.

bin gespannt ob morgen erstmal wieder alles nach oben schnellt, um dann wieder abzustürzen. Verrückte Zeit im Moment

Dax nachbörslich über 6000 Pkt.

bin gespannt ob morgen erstmal wieder alles nach oben schnellt, um dann wieder abzustürzen. Verrückte Zeit im Moment

Bin wohl ein paar Tage zu früh rein. 38K zu im Mittel 7,65 € liegen bei mir rum und tun ganz schön weh...

Lucky 7...

Mal sehen was der DJ mit uns vor hat.

Mal sehen was der DJ mit uns vor hat.

Double Dip, oder geht`s noch weiter runter. (Dax, Dow & Cie.)

Ich denke der Boden wird markiert und wir gehen in eine längere Seitwärtsbewegung. (Hoffendlich)

Ich denke der Boden wird markiert und wir gehen in eine längere Seitwärtsbewegung. (Hoffendlich)

Wunsch:

SMH auf mindestens 15€

Gold auf höchstens 800$

SMH auf mindestens 15€

Gold auf höchstens 800$

Antwort auf Beitrag Nr.: 41.936.977 von traderunion am 11.08.11 13:16:29Unterschreib!

Uuuh... vielleicht komme ich ja in den nächsten Tagen noch auf "Null"...

Süss scheint eine überzeugende Roadshow hinzulegen. Sehr schöne Analyse ! Dem Langfristanleger gehört die Welt in der heutigen Zeit, denn Qualität setzt sich immer durch.

Warburg Research - SÜSS MicroTec spannende Wachstumsaussichten im Bereich Substrat Bonder

13:50 12.08.11

Hamburg (aktiencheck.de AG) - Malte Schaumann, Analyst von Warburg Research, bewertet die SÜSS MicroTec-Aktie (Profil) nach wie vor mit dem Rating "kaufen".

Im Mittelpunkt der Diskussionen auf der Roadshow in Edinburgh hätten wenig überraschend die kurzfristigen Unsicherheiten und die hohen mittel- bis langfristigen Aussichten gestanden, den Umsatz des Unternehmens auf neue Höhen zu heben. Ein Versuch, einleuchtende Antworten zu finden:

Zunächst einmal erwarte der CEO keinen bevorstehenden starken nachhaltigen Abschwung der Halbleiterindustrie und sehe die aktuellen Bedingungen eher als eine temporäre Schwäche. Nehme man aber einmal an, dass die Auftragseingänge für ein paar Quartale auf dem unteren Ende der angepeilten Spanne verharren würden (EUR 30 bis 40 Mio.). Dies dürfte einem Worst-Case-Szenario sehr nahe kommen und würde einen Umsatz von ca. EUR 135 Mio. für 2012 implizieren. Dies würde übrigens einem Umsatzrückgang von 20% entsprechen, einer Größenordnung vergleichbar mit 2009, dem Jahr mit dem bislang schlimmsten Abschwung in der Halbleiterindustrie.

Angesichts einer Breakeven-Schwelle von EUR 110 Mio. beim Umsatz (mehr als einmal durch die Quartalsergebnisse belegt) und einer selbst im Abschwung recht stabilen Bruttomarge von rund 40% würde dies leicht zu einem EBIT von ca. EUR 10 Mio. führen. Dies sei ein wesentlicher Unterschied zu vergangenen Jahren, als Investoren ein deutliches Abrutschen in die roten Zahlen hätten befürchten müssen, insbesondere unter Berücksichtigung der damals bestehenden Nettoverschuldung (nun signifikante Nettoliquidität).

Für diese veränderte Aufstellung gebe es einen Grund: Das Management habe die Komplexität des Unternehmens deutlich reduziert, indem weiterhin vier Produktgruppen, aber nur noch zwei Produktionsstandorte bestünden (noch vor zwei Jahren seien es vier Standorte gewesen). Dies habe zu schlanken Kostenstrukturen geführt, die trotz des Umsatzwachstums von 25% in 2011 hätten gehalten werden können.

Die Botschaft laute damit, dass SÜSS MicroTec in seiner Geschichte niemals so gut darauf vorbereitet gewesen sei, einen potenziellen Abschwung zu meistern (und es gebe noch gute Argumente dafür, eine teilweise Abkopplung zu erwarten: unterschiedliche Zyklen und strukturelle Wachstumstrends in jedem der Zielmärkte des Unternehmens MEMS, Advanced Packaging und LED, hoher Anteil an Kunden wie Universitäten).

Auf der anderen Seite seien SÜSS MicroTec's Wachstumsaussichten im Bereich Substrat Bonder für den Analysten mehr als spannend: Eine Verfünffachung des Equipment-Marktes von USD 100 Mio. in 2009/10 auf mehr als USD 500 Mio. bis 2013/14 (und künftig sei noch deutlich mehr zu erwarten) sowie SÜSS MicroTec's fest verankerte Positionierung mit einem Marktanteil von 30% würden einen Konzernumsatz von EUR 250 bis 300 Mio. und mehr in absehbarer Zukunft erwarten lassen.

Während das Marktwachstum in den nächsten 12 bis 24 Monaten insbesondere durch MEMS- und LED-Anwendungen getrieben werden sollte, werde die unvermeidliche 3D-Integration (Stapeln von Chips begleitet/ersetze Schrumpfungsprozesse von Chips) mittelfristig signifikante Beiträge leisten (F&ESysteme in '11, Vorproduktionssysteme '12, Volumenproduktionssysteme ab Ende '12/'13). Damit seien die Perspektiven für 2013ff klar: Der Umsatz könnte den historischen Höchstwert (EUR 223 Mio. in 2001) leicht überflügeln und Margen von 15% über den Zyklus ermöglichen (10% bei Talsohle, 20% bei Peak), was nicht sehr ambitioniert erscheine.

Aufgrund der starken Auftragspipeline (im Wesentlichen gleiches Niveau wie vor sechs plus zwölf Monaten), die die Annahmen eines wachsenden Auftragseingangs Ende 2011/Anfang 2012 untermauere, würden die Schätzungen unverändert beibehalten. Nach wie vor gefalle den Analysten SÜSS MicroTec aufgrund der Qualität durch eine Nr. 1 Positionierung in seinen Märkten, dem guten Management, der starken Bilanz und FCF-Generierung und damit zähle der Titel zu ihren Top Picks, was nicht zuletzt auch auf die Wachstumsmöglichkeiten und eine unglaublich niedrige Bewertung von gerade einmal 4x EBIT 2011 (nicht um negative Einmaleffekte bereinigt) zurückzuführen sei.

Die Kaufempfehlung für die die SÜSS MicroTec-Aktie wird von den Analysten von Warburg Research bestätigt. Das Kursziel werde unverändert bei EUR 17 gesehen. (Analyse vom 12.08.2011) (12.08.2011/ac/a/t)

Es grüßt Rickmann

Warburg Research - SÜSS MicroTec spannende Wachstumsaussichten im Bereich Substrat Bonder

13:50 12.08.11

Hamburg (aktiencheck.de AG) - Malte Schaumann, Analyst von Warburg Research, bewertet die SÜSS MicroTec-Aktie (Profil) nach wie vor mit dem Rating "kaufen".

Im Mittelpunkt der Diskussionen auf der Roadshow in Edinburgh hätten wenig überraschend die kurzfristigen Unsicherheiten und die hohen mittel- bis langfristigen Aussichten gestanden, den Umsatz des Unternehmens auf neue Höhen zu heben. Ein Versuch, einleuchtende Antworten zu finden:

Zunächst einmal erwarte der CEO keinen bevorstehenden starken nachhaltigen Abschwung der Halbleiterindustrie und sehe die aktuellen Bedingungen eher als eine temporäre Schwäche. Nehme man aber einmal an, dass die Auftragseingänge für ein paar Quartale auf dem unteren Ende der angepeilten Spanne verharren würden (EUR 30 bis 40 Mio.). Dies dürfte einem Worst-Case-Szenario sehr nahe kommen und würde einen Umsatz von ca. EUR 135 Mio. für 2012 implizieren. Dies würde übrigens einem Umsatzrückgang von 20% entsprechen, einer Größenordnung vergleichbar mit 2009, dem Jahr mit dem bislang schlimmsten Abschwung in der Halbleiterindustrie.

Angesichts einer Breakeven-Schwelle von EUR 110 Mio. beim Umsatz (mehr als einmal durch die Quartalsergebnisse belegt) und einer selbst im Abschwung recht stabilen Bruttomarge von rund 40% würde dies leicht zu einem EBIT von ca. EUR 10 Mio. führen. Dies sei ein wesentlicher Unterschied zu vergangenen Jahren, als Investoren ein deutliches Abrutschen in die roten Zahlen hätten befürchten müssen, insbesondere unter Berücksichtigung der damals bestehenden Nettoverschuldung (nun signifikante Nettoliquidität).

Für diese veränderte Aufstellung gebe es einen Grund: Das Management habe die Komplexität des Unternehmens deutlich reduziert, indem weiterhin vier Produktgruppen, aber nur noch zwei Produktionsstandorte bestünden (noch vor zwei Jahren seien es vier Standorte gewesen). Dies habe zu schlanken Kostenstrukturen geführt, die trotz des Umsatzwachstums von 25% in 2011 hätten gehalten werden können.

Die Botschaft laute damit, dass SÜSS MicroTec in seiner Geschichte niemals so gut darauf vorbereitet gewesen sei, einen potenziellen Abschwung zu meistern (und es gebe noch gute Argumente dafür, eine teilweise Abkopplung zu erwarten: unterschiedliche Zyklen und strukturelle Wachstumstrends in jedem der Zielmärkte des Unternehmens MEMS, Advanced Packaging und LED, hoher Anteil an Kunden wie Universitäten).

Auf der anderen Seite seien SÜSS MicroTec's Wachstumsaussichten im Bereich Substrat Bonder für den Analysten mehr als spannend: Eine Verfünffachung des Equipment-Marktes von USD 100 Mio. in 2009/10 auf mehr als USD 500 Mio. bis 2013/14 (und künftig sei noch deutlich mehr zu erwarten) sowie SÜSS MicroTec's fest verankerte Positionierung mit einem Marktanteil von 30% würden einen Konzernumsatz von EUR 250 bis 300 Mio. und mehr in absehbarer Zukunft erwarten lassen.

Während das Marktwachstum in den nächsten 12 bis 24 Monaten insbesondere durch MEMS- und LED-Anwendungen getrieben werden sollte, werde die unvermeidliche 3D-Integration (Stapeln von Chips begleitet/ersetze Schrumpfungsprozesse von Chips) mittelfristig signifikante Beiträge leisten (F&ESysteme in '11, Vorproduktionssysteme '12, Volumenproduktionssysteme ab Ende '12/'13). Damit seien die Perspektiven für 2013ff klar: Der Umsatz könnte den historischen Höchstwert (EUR 223 Mio. in 2001) leicht überflügeln und Margen von 15% über den Zyklus ermöglichen (10% bei Talsohle, 20% bei Peak), was nicht sehr ambitioniert erscheine.

Aufgrund der starken Auftragspipeline (im Wesentlichen gleiches Niveau wie vor sechs plus zwölf Monaten), die die Annahmen eines wachsenden Auftragseingangs Ende 2011/Anfang 2012 untermauere, würden die Schätzungen unverändert beibehalten. Nach wie vor gefalle den Analysten SÜSS MicroTec aufgrund der Qualität durch eine Nr. 1 Positionierung in seinen Märkten, dem guten Management, der starken Bilanz und FCF-Generierung und damit zähle der Titel zu ihren Top Picks, was nicht zuletzt auch auf die Wachstumsmöglichkeiten und eine unglaublich niedrige Bewertung von gerade einmal 4x EBIT 2011 (nicht um negative Einmaleffekte bereinigt) zurückzuführen sei.

Die Kaufempfehlung für die die SÜSS MicroTec-Aktie wird von den Analysten von Warburg Research bestätigt. Das Kursziel werde unverändert bei EUR 17 gesehen. (Analyse vom 12.08.2011) (12.08.2011/ac/a/t)

Es grüßt Rickmann

Fuh. Grüne Zahlen auf'm Depot. Jetzt mal langsam Stress und Überhangspositionen abbauen...

Überhangposition, Hahahaha.

Ich habe da auch eine Überhangposition, die bedarf dingend einer Korrektur, aaaaber es schmeckt halt so gut.

Ich habe da auch eine Überhangposition, die bedarf dingend einer Korrektur, aaaaber es schmeckt halt so gut.

16.08.2011

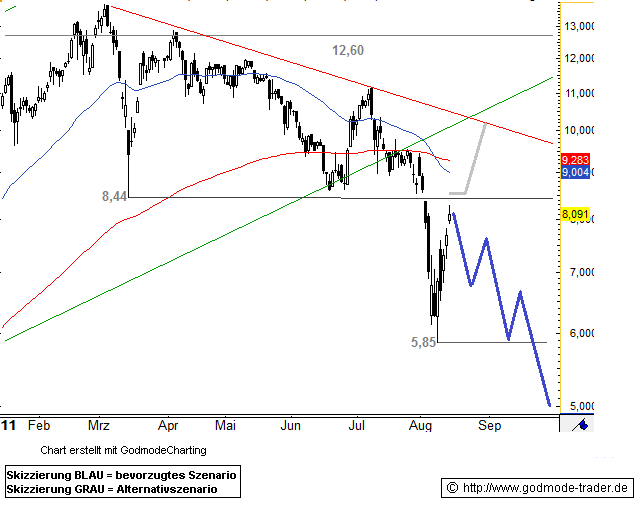

SÜSS MICROTEC erreicht potentielle Verkaufszone

Börse: Xetra in Euro / Kursstand: 7,65 Euro

Rückblick: Die Aktie von Süss Microtec startete nach im Dezember 2008 zu einer massiven Rally, welche sie bis auf 13,76 Euro führte. Dieses Hoch erreichte der Wert Anfang März 2011. Seitdem befindet er sich in einer starken Abwärtsbewegung. Dabei fiel er zunächst auf 8,44 Euro zurück. Im Abverkauf der letzten beiden Wochen fiel die Aktie unter 8,44 zurück und durchbrach dabei den langfristigen Aufwärtstrend seit März 2009. Bis auf 5,95 Euro fiel der Kurs der Aktie ab.

Nach diesem Tief vom 09. August setzte eine starke Erholung ein. Diese führte die Aktie bis gestern nahe an den Widerstand bei 8,44 Euro.

Charttechnischer Ausblick: Im Bereich um 8,44 Euro könnte die Erholung in der Süss Microtec Aktie stoppen. Die Aktie könnte an dieser Stelle wieder unter Verkaufsdruck geraten und in Richtung 5,95 und 4,95 Euro abfallen.

Sollte der Wert aber dynamisch über 8,44 Euro ausbrechen, dann wäre eine weitere Erholung in Richtung 10,25 Euro möglich. Damit würde die Aktie an den gebrochenen Aufwärtstrend ab März 2009 zurückkehren.

SÜSS MICROTEC erreicht potentielle Verkaufszone

Börse: Xetra in Euro / Kursstand: 7,65 Euro

Rückblick: Die Aktie von Süss Microtec startete nach im Dezember 2008 zu einer massiven Rally, welche sie bis auf 13,76 Euro führte. Dieses Hoch erreichte der Wert Anfang März 2011. Seitdem befindet er sich in einer starken Abwärtsbewegung. Dabei fiel er zunächst auf 8,44 Euro zurück. Im Abverkauf der letzten beiden Wochen fiel die Aktie unter 8,44 zurück und durchbrach dabei den langfristigen Aufwärtstrend seit März 2009. Bis auf 5,95 Euro fiel der Kurs der Aktie ab.

Nach diesem Tief vom 09. August setzte eine starke Erholung ein. Diese führte die Aktie bis gestern nahe an den Widerstand bei 8,44 Euro.

Charttechnischer Ausblick: Im Bereich um 8,44 Euro könnte die Erholung in der Süss Microtec Aktie stoppen. Die Aktie könnte an dieser Stelle wieder unter Verkaufsdruck geraten und in Richtung 5,95 und 4,95 Euro abfallen.

Sollte der Wert aber dynamisch über 8,44 Euro ausbrechen, dann wäre eine weitere Erholung in Richtung 10,25 Euro möglich. Damit würde die Aktie an den gebrochenen Aufwärtstrend ab März 2009 zurückkehren.

Kursverlauf vom 17.01.2011 bis 16.08.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://img.godmode-trader.de/charts/28/2011/8/moncal6172.png

http://img.godmode-trader.de/charts/28/2011/8/moncal6172.png

Antwort auf Beitrag Nr.: 41.958.620 von hinkelstone am 16.08.11 15:26:29

Kursverlauf vom 17.01.2011 bis 16.08.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Kursverlauf vom 17.01.2011 bis 16.08.2011 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Bezeichnung des Finanzinstruments: Aktie ISIN/WKN des Finanzinstruments: DE0007226706 Geschäftsart: Verkauf Datum: 15.08.2011 Kurs/Preis: 8,057 Währung: EUR Stückzahl: 10000 Gesamtvolumen: 80570,35 Ort: XETRA

DGAP-DD: Süss MicroTec AG

DGAP-DD: Süss MicroTec AG deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors''-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

Angaben zum Mitteilungspflichtigen Name: Knopp Vorname: Michael Firma: Süss MicroTec AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie ISIN/WKN des Finanzinstruments: DE0007226706 Geschäftsart: Verkauf Datum: 15.08.2011 Kurs/Preis: 8,057 Währung: EUR Stückzahl: 10000 Gesamtvolumen: 80570,35 Ort: XETRA

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Süss MicroTec AG Schleissheimer Strasse 90 85748 Garching Deutschland ISIN: DE0007226706 WKN: 722670

Ende der Directors'' Dealings-Mitteilung (c) DGAP 16.08.2011

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

DGAP-DD: Süss MicroTec AG deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors''-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

Angaben zum Mitteilungspflichtigen Name: Knopp Vorname: Michael Firma: Süss MicroTec AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: Aktie ISIN/WKN des Finanzinstruments: DE0007226706 Geschäftsart: Verkauf Datum: 15.08.2011 Kurs/Preis: 8,057 Währung: EUR Stückzahl: 10000 Gesamtvolumen: 80570,35 Ort: XETRA

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Süss MicroTec AG Schleissheimer Strasse 90 85748 Garching Deutschland ISIN: DE0007226706 WKN: 722670

Ende der Directors'' Dealings-Mitteilung (c) DGAP 16.08.2011

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

Antwort auf Beitrag Nr.: 41.958.694 von traderunion am 16.08.11 15:37:28da hat einer seine 35 % kursgewinne innerhalb zwo wochen eingetütet.

Was man ihm ja nicht übel nehmen kann. Andere sind froh, SMH mit +/-0 wieder abbauen zu können. Progressives setzen an der Börse ist echt stressig - aber machmal rettet es einem den A****.

Das Thema 3D Integration scheint langsam in gang zu kommen.

"Samsung baut RDIMM mit 32 GByte aus Chip-Stapeln"

http://www.golem.de/1108/85794.html

Das lässt darauf hoffen, dass sich die Erwartungen von Süss in diesem Bereich erfüllen werden.

"Samsung baut RDIMM mit 32 GByte aus Chip-Stapeln"

http://www.golem.de/1108/85794.html

Das lässt darauf hoffen, dass sich die Erwartungen von Süss in diesem Bereich erfüllen werden.

Bin heute short. Shooting Star + Hanging Man = Verkaufssignal par excellence. Hätte mir eigentlich noch den punktgenauen Test des Break Away Gaps gewünscht. Ein guter Wert für die Baisse.

1. KZ: 5,85 €

2. KZ: 3,7 €

3. KZ: 0,9 €

1. KZ: 5,85 €

2. KZ: 3,7 €

3. KZ: 0,9 €

Restwert heute: Noch 0,185g Gold / Aktie

Antwort auf Beitrag Nr.: 41.965.704 von murdog am 17.08.11 20:15:27viel Glück!

Antwort auf Beitrag Nr.: 41.965.704 von murdog am 17.08.11 20:15:27Bin heute short. Shooting Star + Hanging Man = Verkaufssignal par excellence. Hätte mir eigentlich noch den punktgenauen Test des Break Away Gaps gewünscht. Ein guter Wert für die Baisse.

1. KZ: 5,85 €

2. KZ: 3,7 €

3. KZ: 0,9 €

4. KZ: - 0,5 €

1. KZ: 5,85 €

2. KZ: 3,7 €

3. KZ: 0,9 €

4. KZ: - 0,5 €

Volatility-Party!

Restwert nun 0,175g Gold.

du lieber Gott--------------------

Antwort auf Beitrag Nr.: 41.970.900 von Ger830 am 18.08.11 17:33:09Warum rufst du mich, mein Sohn?

Sündigst du und weißt keinen Ausweg mehr?

Sündigst du und weißt keinen Ausweg mehr?

Restwert nun 0,167g Gold.

Antwort auf Beitrag Nr.: 41.971.935 von karambol am 18.08.11 20:39:55... hör endlich mit der Sintflut auf

Antwort auf Beitrag Nr.: 41.974.385 von MaxiMustermann am 19.08.11 10:35:04spalt mal lieber das helenische schuldenmeer, als hier volkshochschultheologieweisheiten zu verbreiten

Antwort auf Beitrag Nr.: 41.974.504 von Emmerdeur am 19.08.11 10:51:15Merkules müßte endlich mal den Augiasstall ausmisten ...

Antwort auf Beitrag Nr.: 41.974.569 von me_2 am 19.08.11 11:00:39Merkules müßte endlich mal den Augiasstall ausmisten ...

Meinst du mich damit, weil ich auf deinen Seufzer bzgl. Gott geantwortet habe.

Gott hat dich erhört und lässt den Kurs temperär steigen.

Mit "Ausmisten" wäre es an der Zeit, Politiker zu haben, die wirtschaftliche/Monetäre Probleme auch händeln können.

Meinst du mich damit, weil ich auf deinen Seufzer bzgl. Gott geantwortet habe.

Gott hat dich erhört und lässt den Kurs temperär steigen.

Mit "Ausmisten" wäre es an der Zeit, Politiker zu haben, die wirtschaftliche/Monetäre Probleme auch händeln können.

Antwort auf Beitrag Nr.: 41.974.696 von karambol am 19.08.11 11:13:47"Mit "Ausmisten" wäre es an der Zeit, Politiker zu haben, die wirtschaftliche/Monetäre Probleme auch händeln können."

Dafür benötigt man aber auch die entsprechenden Wähler, die keine Egomanen und mit Weitsicht ausgestattet sind. Ich bezweifel das es davon viele hier im Forum und allgemein in Deutschland gibt.

Dafür benötigt man aber auch die entsprechenden Wähler, die keine Egomanen und mit Weitsicht ausgestattet sind. Ich bezweifel das es davon viele hier im Forum und allgemein in Deutschland gibt.

6,66 Euro - sehr ungöttlicher Kurs

= nur noch 0,158g Gold

= nur noch 0,158g Gold

Sehr amüsant der Thread, versüßt mir mein bisher saures Engagement bei Süss.

W-Formation??

W-Formation??

@Aragornlala: Ich inverstiere auch nur in Süss, weil der Thread hier so nett ist.

Ist das da was grünes neben meinem Kursanzeiger? Wäää? Habt Ihr das auch? Da wo sonst immer dieser rote Strich ist hab ich so'n grünes Kreuz? Hab ich 'n Trojaner? Muss ich Windows neu installieren? :P

Ist das da was grünes neben meinem Kursanzeiger? Wäää? Habt Ihr das auch? Da wo sonst immer dieser rote Strich ist hab ich so'n grünes Kreuz? Hab ich 'n Trojaner? Muss ich Windows neu installieren? :P

P.S.: Demjenigen, der heute morgen um zwanzig nach neun 40.000 Stücke bei 6,455 verkauft hat möchte ich sagen: Kann ja jedem mal passieren, aber mach Dir nix draus murdog - vielleicht kommen ja nächste Woche irgendwelche Konjukturdaten und deine Puts werden wieder wertvoll.

Sie können nicht Ihren eigenen Beitrag bewerten.

wird wohl heute einen hammer geben. da behalt ich meine puts doch nicht!

Der thread ist so richtig schön sinnlos. Was soll's ich bin dabei.

Naja - meinstens gibts hier schon News to SMH. Aber die Guten äußern sich ja nicht dieser Tage. Wer was sagt bekommt ja eh im Moment vom Markt auf die Fresse. Tja - und da es wenig neues gibt, halten wir uns mit dem über Wasser, was wir uns selbst erhirnen können.

Würdest Du das jetzt als Hammer bezeichnen murdog?

Würdest Du das jetzt als Hammer bezeichnen murdog?

Für einen Hammer ist jetzt der obere Schatten zu groß. Sieht jetzt mehr aus wie eine high wave candle. aber der große untere schatten sollte die bären doch zur vorsicht mahnen. da die bullen punktgenau das 61,8 % fibo der letzten aufwärtswelle verteidigt haben und sdax und tecdax auch mit bullishen lunten geschlossen haben, gehe ich erstmal wieder an die seitenlinie.

Antwort auf Beitrag Nr.: 41.977.975 von murdog am 19.08.11 19:22:37Deine Kurvendeuterei ist einfach spitze. Wahrscheinlich sagt diese dir auch wann die auf Klo hehen mußt

In der Tat, wenn man sich mal die Mühe macht und Daten aus unterschiedlichen Lebensbereichen festhält (z.B. die eigenen Körperfettwerte, etc.) und grafisch auswertet, kann man interessante Rückschlüsse draus ziehen. Meine Blasen- und Darmgeschäfte habe ich aber auf diese Weise noch nicht analysiert...

Heute geht die Post ab - naja, außer bei SMH...

Scheint als würden Montags die ganzen panischen Verkäufer schlafen... War ja letzte Woche genauso.

Ach! Da sind sie wieder.

Der Aktionär - SÜSS MicroTec mit attraktiver Einstiegschance

10:39 22.08.11

Frankfurt (aktiencheck.de AG) - Für die Experten von "Der Aktionär" ist die Aktie von SÜSS MicroTec (Profil) der Top-Tipp Spekulativ.

SÜSS MicroTec habe im 2. Quartal den Umsatz um 40% auf 52,7 Mio. Euro steigern können. Der operative Gewinn sei von 3,5 Mio. Euro auf 8,1 Mio. Euro mehr als verdoppelt worden. Das Unternehmen habe unterm Strich 5,9 Mio. Euro erwirtschaftet. Dagegen seien die Auftragseingänge im Vergleich zum Vorjahreszeitraum um 37% gesunken. Dass sich die Kunden angesichts der Unsicherheit über die weltweite Entwicklung mit Bestellungen zurückgehalten hätten, habe der Konzern bereits angekündigt.

Für SÜSS MicroTec sollten die rückläufigen Auftragseingänge kurzfristig kein Problem darstellen, denn der Auftragsbestand belaufe sich aktuell auf 109,8 Mio. Euro. "Angesichts des hohen Auftragsbestandes ist SÜSS MicroTec für die nächsten Quartale auf der sicheren Seite", so Harald Schnitzern von der DZ Bank.

Der Vorteil des Unternehmens: Es sei nicht mehr auf Gedeih und Verderb vom Halbleiterzyklus abhängig. Zudem erwirtschafte man 30% des Umsatzes mit MEMS, welche ein starkes Wachstum losgelöst vom Halbleiterzyklus aufweisen würden.

Mit 35,6 Mio. Euro Nettoliquidität verfüge der Konzern über eine mehr als komfortable Finanzposition. Eine eventuelle Abkühlung der Konjunktur sollte das Unternehmen nahezu unbeschadet überstehen.

Die Experten von "Der Aktionär" sehen bei der Aktie von SÜSS MicroTec eine attraktive Einstiegschance und empfehlen sie zu "kaufen". Das Kursziel werde bei 12,00 Euro gesehen und ein Stopp sollte bei 6,00 Euro platziert werden. (Ausgabe 34) (22.08.2011/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Es grüßt Rickmann

10:39 22.08.11

Frankfurt (aktiencheck.de AG) - Für die Experten von "Der Aktionär" ist die Aktie von SÜSS MicroTec (Profil) der Top-Tipp Spekulativ.

SÜSS MicroTec habe im 2. Quartal den Umsatz um 40% auf 52,7 Mio. Euro steigern können. Der operative Gewinn sei von 3,5 Mio. Euro auf 8,1 Mio. Euro mehr als verdoppelt worden. Das Unternehmen habe unterm Strich 5,9 Mio. Euro erwirtschaftet. Dagegen seien die Auftragseingänge im Vergleich zum Vorjahreszeitraum um 37% gesunken. Dass sich die Kunden angesichts der Unsicherheit über die weltweite Entwicklung mit Bestellungen zurückgehalten hätten, habe der Konzern bereits angekündigt.

Für SÜSS MicroTec sollten die rückläufigen Auftragseingänge kurzfristig kein Problem darstellen, denn der Auftragsbestand belaufe sich aktuell auf 109,8 Mio. Euro. "Angesichts des hohen Auftragsbestandes ist SÜSS MicroTec für die nächsten Quartale auf der sicheren Seite", so Harald Schnitzern von der DZ Bank.

Der Vorteil des Unternehmens: Es sei nicht mehr auf Gedeih und Verderb vom Halbleiterzyklus abhängig. Zudem erwirtschafte man 30% des Umsatzes mit MEMS, welche ein starkes Wachstum losgelöst vom Halbleiterzyklus aufweisen würden.

Mit 35,6 Mio. Euro Nettoliquidität verfüge der Konzern über eine mehr als komfortable Finanzposition. Eine eventuelle Abkühlung der Konjunktur sollte das Unternehmen nahezu unbeschadet überstehen.

Die Experten von "Der Aktionär" sehen bei der Aktie von SÜSS MicroTec eine attraktive Einstiegschance und empfehlen sie zu "kaufen". Das Kursziel werde bei 12,00 Euro gesehen und ein Stopp sollte bei 6,00 Euro platziert werden. (Ausgabe 34) (22.08.2011/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Es grüßt Rickmann

17.08.2011

DZ Bank AG

Harald Schnitzer

Kaufen

10,00 EUR

Quelle: Komepage Süss

Es grüßt Rickmann

DZ Bank AG

Harald Schnitzer

Kaufen

10,00 EUR

Quelle: Komepage Süss

Es grüßt Rickmann

Wird Apples A6 bereits bei TSMC produziert?19:00 - Montag, 22. August 2011 von Gerald Strömer, Marcus Yam - quelle: Tom's Hardware US 1Share

TSMC könnte gerade dabei sein, eine weitere wichtige Chip-Produktion an Land zu ziehen.

Samsung ist Apples Chip-Lieferant der ARM-basierten A4- und A5-Prozessoren, die Herz und Hirn der neuesten iPod touch-, iPhone-, iPad- Apple TV-Geräte sind. Allerdings sind die beiden Unternehmen momentan in heftige Rechtsstreitigkeiten verwickelt, so dass es kein Wunder wäre, wenn Apple nach einem neuen Produktionspartner gehen würde.

Wenig überraschend berichtet nun die Taiwan Economic News, dass Taiwan Semiconductor Manufacturing Co., Ltd. (TSMC) mit der Versuchsproduktion von Apples A6-Prozessor begonnen haben soll, der für zukünftige Apple-Geräte gedacht ist.

Der A6-Chip soll bei TSMC in 28-nm-Fertigung mit 3D Chip Stacking-Technik produziert werden und könnte im ersten Quartal 2012 in Serienproduktion gehen, Erste Produkte mit dem A6 könnten dann ab dem zweiten Quartal 2012 erwartet werden.

Zum A6-Prozessor selbst gibt es leider überhaupt keine belastbaren Infos. Mit etwas Glück wird er ein echter Konkurrent zu Nvidias Quad-Core-Prozessor Kal-El – denn Konkurrenz belebt ja das Geschäft.

Es grüßt Rickmann

TSMC könnte gerade dabei sein, eine weitere wichtige Chip-Produktion an Land zu ziehen.

Samsung ist Apples Chip-Lieferant der ARM-basierten A4- und A5-Prozessoren, die Herz und Hirn der neuesten iPod touch-, iPhone-, iPad- Apple TV-Geräte sind. Allerdings sind die beiden Unternehmen momentan in heftige Rechtsstreitigkeiten verwickelt, so dass es kein Wunder wäre, wenn Apple nach einem neuen Produktionspartner gehen würde.

Wenig überraschend berichtet nun die Taiwan Economic News, dass Taiwan Semiconductor Manufacturing Co., Ltd. (TSMC) mit der Versuchsproduktion von Apples A6-Prozessor begonnen haben soll, der für zukünftige Apple-Geräte gedacht ist.

Der A6-Chip soll bei TSMC in 28-nm-Fertigung mit 3D Chip Stacking-Technik produziert werden und könnte im ersten Quartal 2012 in Serienproduktion gehen, Erste Produkte mit dem A6 könnten dann ab dem zweiten Quartal 2012 erwartet werden.

Zum A6-Prozessor selbst gibt es leider überhaupt keine belastbaren Infos. Mit etwas Glück wird er ein echter Konkurrent zu Nvidias Quad-Core-Prozessor Kal-El – denn Konkurrenz belebt ja das Geschäft.

Es grüßt Rickmann

Hier ein weiterer Bericht, dass der A6 unter Zuhilfenahme des 3d stacking produziert wird:

http://www.mactechnews.de/news/index/Neuer-Bericht-uber-Test…

Es grüßt Rickmann

http://www.mactechnews.de/news/index/Neuer-Bericht-uber-Test…

Es grüßt Rickmann

Jetzt wissen wir warum Averdung immer von der Testphase des 3d Stacking bis in die erste Hälfte 2012 spricht und anschließend von einer Serienproduktion ausgeht

Der weltgrößte Chiphersteller ist in der Testphase und Apple wird die Dinger im I-PaD und im I-phone 6 einbauem.

iPad 3 im Jahr 2012 – Besseres iPad noch dieses Jahr?

Lutz Breuer | 14.08.2011 | 15:02 Uhr

Wir berichteten bereits über ein iPad 3 mit einem Retina Display, das vermutlich erst nächstes Jahr erscheinen wird. Gerüchten zufolge könnte Apple noch dieses Jahr ein iPad vorstellen, das das iPad 2 ablösen würde.

Neben dem Release des iPhone 5 wird auch die nächste Generation des iPads hoffnungsvoll erwartet. Falls dieses Jahr eine leicht verbesserte Version des iPad 2 auf den Markt kommt, wird dieses wahrscheinlich noch dünner und leichter sowie mit einem besseren Display ausgestattet werden. Im iPad 3, welches für das nächste Jahr erwartet wird, soll ein Retina Display sowie ein besserer Prozessor verbaut werden, der die Leistung des iPad 2 in den Schatten stellen soll.

Apple experimentiert momentan mit dem A6 Chip, der aber nicht im iPhone 5 verbaut wird, sondern erst im ersten Quartal des nächstes Jahres fertiggestellt mit dem neuen iPad und iPhone vorgestellt werden wird. Die Testproduktion beim größten Halbleiterhersteller TSMC hat bereits begonnen. Das mit dem A6 Prozessor gespickte iPad 3 wird das iPad 2 im Bereich Leistung dann noch übertreffen, denn TSMC wendet den patentierten 28-Nanometer-Prozess und die 3D-Stacking Technologie an.

Die letztes Produktionen des A4 und A5 Chips übernahm das koreanische Unternehmen Samsung. Da es aber in letzter Zeit durch die ständigen Patentstreits zwischen den beiden kriselte, sah sich Apple mit Erfolg für einen neuen Produzenten seiner Prozessoren um. Es bleibt also wie immer abzuwarten, ob dieses Jahr ein neues iPad vorgestellt wird, doch aus unserer Sicht ist das eher unwahrscheinlich. Man darf sich also im nächsten Jahr auf das iPad 3 mit vielen neuen Funktionen und Verbesserungen freuen.

Quelle: http://www.appleunity.de/2011/08/14/ipad-3-im-jahr-2012-bess…

Es grüßt Rickmann

Der weltgrößte Chiphersteller ist in der Testphase und Apple wird die Dinger im I-PaD und im I-phone 6 einbauem.

iPad 3 im Jahr 2012 – Besseres iPad noch dieses Jahr?

Lutz Breuer | 14.08.2011 | 15:02 Uhr

Wir berichteten bereits über ein iPad 3 mit einem Retina Display, das vermutlich erst nächstes Jahr erscheinen wird. Gerüchten zufolge könnte Apple noch dieses Jahr ein iPad vorstellen, das das iPad 2 ablösen würde.

Neben dem Release des iPhone 5 wird auch die nächste Generation des iPads hoffnungsvoll erwartet. Falls dieses Jahr eine leicht verbesserte Version des iPad 2 auf den Markt kommt, wird dieses wahrscheinlich noch dünner und leichter sowie mit einem besseren Display ausgestattet werden. Im iPad 3, welches für das nächste Jahr erwartet wird, soll ein Retina Display sowie ein besserer Prozessor verbaut werden, der die Leistung des iPad 2 in den Schatten stellen soll.

Apple experimentiert momentan mit dem A6 Chip, der aber nicht im iPhone 5 verbaut wird, sondern erst im ersten Quartal des nächstes Jahres fertiggestellt mit dem neuen iPad und iPhone vorgestellt werden wird. Die Testproduktion beim größten Halbleiterhersteller TSMC hat bereits begonnen. Das mit dem A6 Prozessor gespickte iPad 3 wird das iPad 2 im Bereich Leistung dann noch übertreffen, denn TSMC wendet den patentierten 28-Nanometer-Prozess und die 3D-Stacking Technologie an.

Die letztes Produktionen des A4 und A5 Chips übernahm das koreanische Unternehmen Samsung. Da es aber in letzter Zeit durch die ständigen Patentstreits zwischen den beiden kriselte, sah sich Apple mit Erfolg für einen neuen Produzenten seiner Prozessoren um. Es bleibt also wie immer abzuwarten, ob dieses Jahr ein neues iPad vorgestellt wird, doch aus unserer Sicht ist das eher unwahrscheinlich. Man darf sich also im nächsten Jahr auf das iPad 3 mit vielen neuen Funktionen und Verbesserungen freuen.

Quelle: http://www.appleunity.de/2011/08/14/ipad-3-im-jahr-2012-bess…

Es grüßt Rickmann

Also so recht schlau werd ich aus dieser Aktie nicht.

Wenn man sich die vola jeden Tag anschaut, könnten man meinen in einer Zockerbude zu sein.

Wenn man sich die vola jeden Tag anschaut, könnten man meinen in einer Zockerbude zu sein.

Antwort auf Beitrag Nr.: 42.001.992 von pretori72 am 25.08.11 15:19:37