Grange Resources Ltd. WKN 917447 Mit KGV von 1,5 und Hammer Wachstumstory (Seite 38)

eröffnet am 05.01.10 15:32:06 von

neuester Beitrag 30.05.24 09:53:07 von

neuester Beitrag 30.05.24 09:53:07 von

Beiträge: 1.450

ID: 1.155.152

ID: 1.155.152

Aufrufe heute: 2

Gesamt: 134.092

Gesamt: 134.092

Aktive User: 0

ISIN: AU000000GRR8 · WKN: 917447 · Symbol: GRR

0,2020

EUR

0,00 %

0,0000 EUR

Letzter Kurs 14.06.24 Tradegate

Neuigkeiten

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8250 | +25,00 | |

| 0,8906 | +20,35 | |

| 5,6500 | +12,55 | |

| 0,6650 | +9,02 | |

| 1,2500 | +8,70 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 97,50 | -9,13 | |

| 1,0780 | -9,41 | |

| 12,460 | -16,06 | |

| 0,6600 | -24,57 | |

| 46,98 | -97,98 |

Beitrag zu dieser Diskussion schreiben

Ja, das hatte ich vermutet. Die Chinesen brauchen Geld, Kredite gibt es in den Branchen mit Überkapazitäten nicht mehr und ich kann mir nicht vorstellen, das Shagang Cashflow positiv wirtschaftet im derzeitigen Umfeld. Allerdings waren das nur 12 Mio, eher wenig, und sie haben noch ne Menge. Könnte also durchaus weiterhin Druck geben.

Danke übrigens noch für den interessanten Link.

Danke übrigens noch für den interessanten Link.

Nur mal so nebenbei, heute gab es eine Nachricht, das der Hauptinvestor seine Aktienanzahl um 0.5 % verringert hat.....

das sieht auch für mich nach gezielter Sharepreisabsenkung zum Stichtag aus....

das sieht auch für mich nach gezielter Sharepreisabsenkung zum Stichtag aus....

Zitat von lexor: ...Ich habe zwar keine aktuellere Preisquelle für Pellets...

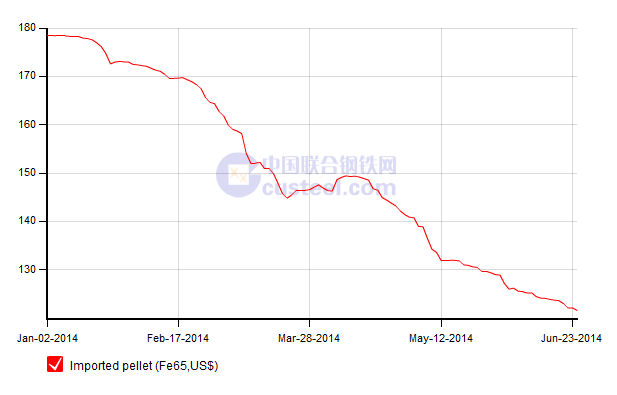

Aktuelle Pellet-Preise findest du hier:

http://219.238.233.84/uec/priceIndex.do?method=toIndexOre_zo…

Einfach "Imported pellet (Fe65%,US$)" ein Häckchen setzten und den Zeitraum auswählen...

Das mit den Aktienrückkäufen fände ich auch gut. Aber Du musst bedenken, dass die Dividende erst am 7 April ausgeschüttet wurde und auch die erwähnten 20 Mio Settlement fanden erst im Q2 statt, daher dürften meine ca 100 Mio Cashbestand schon stimmen.

Zum 31.5. waren die Pelletspreise bei 129 USD.

http://www.infomine.com/investment/metal-prices/iron-ore-pel…

Ich habe zwar keine aktuellere Preisquelle für Pellets, aber der Erzpreis hat seither nur unwesentlich nachgegeben. Daher vermute ich mal, dass aktuell der Pelletspreis bei ca 120 USD liegt. Damit wäre Grange immer noch profitabel mit Produktionskosten von knapp über 100 und overhead. Unter das Niveau sollte er aber nicht fallen. Mal sehen ob die leichte Preiserholung bei Erz der letzten Tage nur eine Eintagsfliege ist.

Zum 31.5. waren die Pelletspreise bei 129 USD.

http://www.infomine.com/investment/metal-prices/iron-ore-pel…

Ich habe zwar keine aktuellere Preisquelle für Pellets, aber der Erzpreis hat seither nur unwesentlich nachgegeben. Daher vermute ich mal, dass aktuell der Pelletspreis bei ca 120 USD liegt. Damit wäre Grange immer noch profitabel mit Produktionskosten von knapp über 100 und overhead. Unter das Niveau sollte er aber nicht fallen. Mal sehen ob die leichte Preiserholung bei Erz der letzten Tage nur eine Eintagsfliege ist.

Sorry lexor muss ich Dich etwas korrigieren:

Cash on Hand am Ende des letzen Quartals waren 146 Mio A$ aktuelle Marktkapitalisierung 167 Mio A$.......

Komm ich mal auf ne Bewertung von 21 Mio A$

Und ich glaub der Cashbestand ist nochmal etwas nach oben gegangen.

vielleicht sollte man das Management mal anschreiben, das Sie für 30 Mio Aktien zurückkaufen.... Wobei ichs weiterhin auch gern als Divididende bekommen würde.

Cash on Hand am Ende des letzen Quartals waren 146 Mio A$ aktuelle Marktkapitalisierung 167 Mio A$.......

Komm ich mal auf ne Bewertung von 21 Mio A$

Und ich glaub der Cashbestand ist nochmal etwas nach oben gegangen.

vielleicht sollte man das Management mal anschreiben, das Sie für 30 Mio Aktien zurückkaufen.... Wobei ichs weiterhin auch gern als Divididende bekommen würde.

Trading Spotlight

Absolut richtig. Es kann hier noch viel schlimmer kommen und ich rechne auch mit einer ziemlichen Durststrecke in der chinesischen Baubranche. Auf der anderen Seite hat China bei kleinen Banken monetär etwas gelockert, lt. Finanzwoche. Grange ist aktuell cashbereinigt mit 70 Mio AUD bewertet, Umsatz um die 300 Mio. Ist analytisch eher günstig, aber es gibt noch keinen Trigger für eine Höherbewertung, die Erzpreise werden erstmal unten bleiben.

Die Hedge Fonds Attacken auf grosse Spieler wie Cliff Natural deuten mal vorsichtig auf Trends zur Konsolidierung hin.

Grosse Positionen sind hier nicht angebracht, aber einen kleinen Fuss in der Tür ggf schon um dann da zu sein wenn der Trend sich mal umkehrt.

Die Hedge Fonds Attacken auf grosse Spieler wie Cliff Natural deuten mal vorsichtig auf Trends zur Konsolidierung hin.

Grosse Positionen sind hier nicht angebracht, aber einen kleinen Fuss in der Tür ggf schon um dann da zu sein wenn der Trend sich mal umkehrt.

Soll man wirklich gerade jetzt einsteigen?

Nach meiner Meinung ist eine kräftige Abschwächung der Bauwirtschaft in China nicht nur möglich,

sondern äußerst wahrscheinlich. Eine Erholung der Eisenerzpreise dürfte da fraglich sein.

Andererseits muss man fragen, wo liegen die Produktionskosten der Konkurrenten. Gibt es bei den

derzeitigen Preisen Wettbeweber, die in ernsthafte Schwierigkeiten kommen?

Deliberately

Nach meiner Meinung ist eine kräftige Abschwächung der Bauwirtschaft in China nicht nur möglich,

sondern äußerst wahrscheinlich. Eine Erholung der Eisenerzpreise dürfte da fraglich sein.

Andererseits muss man fragen, wo liegen die Produktionskosten der Konkurrenten. Gibt es bei den

derzeitigen Preisen Wettbeweber, die in ernsthafte Schwierigkeiten kommen?

Deliberately

Antwort auf Beitrag Nr.: 47.192.024 von lexor am 23.06.14 08:14:11Bei Grange res. sieht es nach - Tax Selling - aus - für die 0,13 Aud $ habe ich noch ein Kauflimit drin bis Monatsende.

Billige Eisenpreise sind gut für die Industrie - das ist die andere Seite der Medaille

Kuipfer steigt schon ganz gut - bei Tiger res. bin ich gut investiert. - wenn Kupfer über die 7.000 $ steigt -

dann ist einiges an Plus zu erwarten.

Billige Eisenpreise sind gut für die Industrie - das ist die andere Seite der Medaille

Kuipfer steigt schon ganz gut - bei Tiger res. bin ich gut investiert. - wenn Kupfer über die 7.000 $ steigt -

dann ist einiges an Plus zu erwarten.

Zitat von urpferdchen: Wenn man 3 Jahre zurückschaut - es ist bis 30.6. Tax-Selling - war letztes Jahr auch so.

Und im Jahr 2012 war der Pellet und Eisenerzpreis - kurzfristig genau so tief wie jetzt. - aber der Kurs höher

als jetzt bei 0,21 Aud $.

ob die 0,14 halten oder die nächste Woche die 0,13 ansteuern ? das wären 0,09 €

Ich hoffe auf ein relativ gutes Quartals- oder Jahres-Ergenis im Juli und eine Erholung in den Bereich

0,20 Can $. - zumindest kurze Zeit.

Naja, ich rechne mit 1 bis 2 schlechten Quartalen, bei aktuellen Eisenerzpreisen operiert man sicherlich grad mal so auf Break even. Das ist aber keine Überraschung, die Börse schaut bei solchen Zyklikern immer ca 2 Quartale voraus und bei 15 cts ist ja schon einiges eingepreist.

Das mit dem Tax Selling könnte sein, möglicherweise auch ein chinesischer Grossaktionär der Geld braucht. Ich könnte mir vorstellen, dass bei einigen, insbesondere in der chinesischen Stahlverarbeitung, die Liquidität knapp ist. Ich habe jetzt meine Startposition und warte einfach mal ab und beobachte die chinesische Baukonjunktur, die Zeit wird mit den 1 cts Dividende ja versüsst. Sobald zu erkennen ist, dass der Erzpreis seinen Boden gefunden hat werde ich deutlich ausbauen.

Antwort auf Beitrag Nr.: 47.181.066 von lexor am 20.06.14 08:25:50Wenn man 3 Jahre zurückschaut - es ist bis 30.6. Tax-Selling - war letztes Jahr auch so.

Und im Jahr 2012 war der Pellet und Eisenerzpreis - kurzfristig genau so tief wie jetzt. - aber der Kurs höher

als jetzt bei 0,21 Aud $.

ob die 0,14 halten oder die nächste Woche die 0,13 ansteuern ? das wären 0,09 €

Ich hoffe auf ein relativ gutes Quartals- oder Jahres-Ergenis im Juli und eine Erholung in den Bereich

0,20 Can $. - zumindest kurze Zeit.

Und im Jahr 2012 war der Pellet und Eisenerzpreis - kurzfristig genau so tief wie jetzt. - aber der Kurs höher

als jetzt bei 0,21 Aud $.

ob die 0,14 halten oder die nächste Woche die 0,13 ansteuern ? das wären 0,09 €

Ich hoffe auf ein relativ gutes Quartals- oder Jahres-Ergenis im Juli und eine Erholung in den Bereich

0,20 Can $. - zumindest kurze Zeit.