Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 3190)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 15.06.24 18:04:28 von

neuester Beitrag 15.06.24 18:04:28 von

Beiträge: 42.742

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 37

Gesamt: 5.202.240

Gesamt: 5.202.240

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

36,45

EUR

-2,28 %

-0,85 EUR

Letzter Kurs 14.06.24 L&S Exchange

Neuigkeiten

| TitelBeiträge |

|---|

14.06.24 · wallstreetONLINE Redaktion |

14.05.24 · mwb research AG |

13.05.24 · wO Newsflash |

13.05.24 · wO Newsflash |

Passives Einkommen: 4 Anleihen mit bis zu 7 Prozent Rendite

Passives Einkommen: 4 Anleihen mit bis zu 7 Prozent Rendite Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8250 | +25,00 | |

| 0,7437 | +20,93 | |

| 0,8906 | +20,35 | |

| 1,1500 | +15,00 | |

| 8,3200 | +12,74 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,455 | -8,53 | |

| 97,50 | -9,13 | |

| 1,0780 | -9,41 | |

| 12,460 | -16,06 | |

| 46,98 | -97,98 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 48.471.791 von halodri99 am 02.12.14 12:37:41Kleine Korrektur:

Der Suchstring sollte

filetype:Pdf site:rohstoff.de Unternehmenspräsentation

heissen..

Der Suchstring sollte

filetype:Pdf site:rohstoff.de Unternehmenspräsentation

heissen..

Neues zu den Zinnvorkommen in Sachsen:

http://www.freiepresse.de/LOKALES/VOGTLAND/OBERES-VOGTLAND/B…

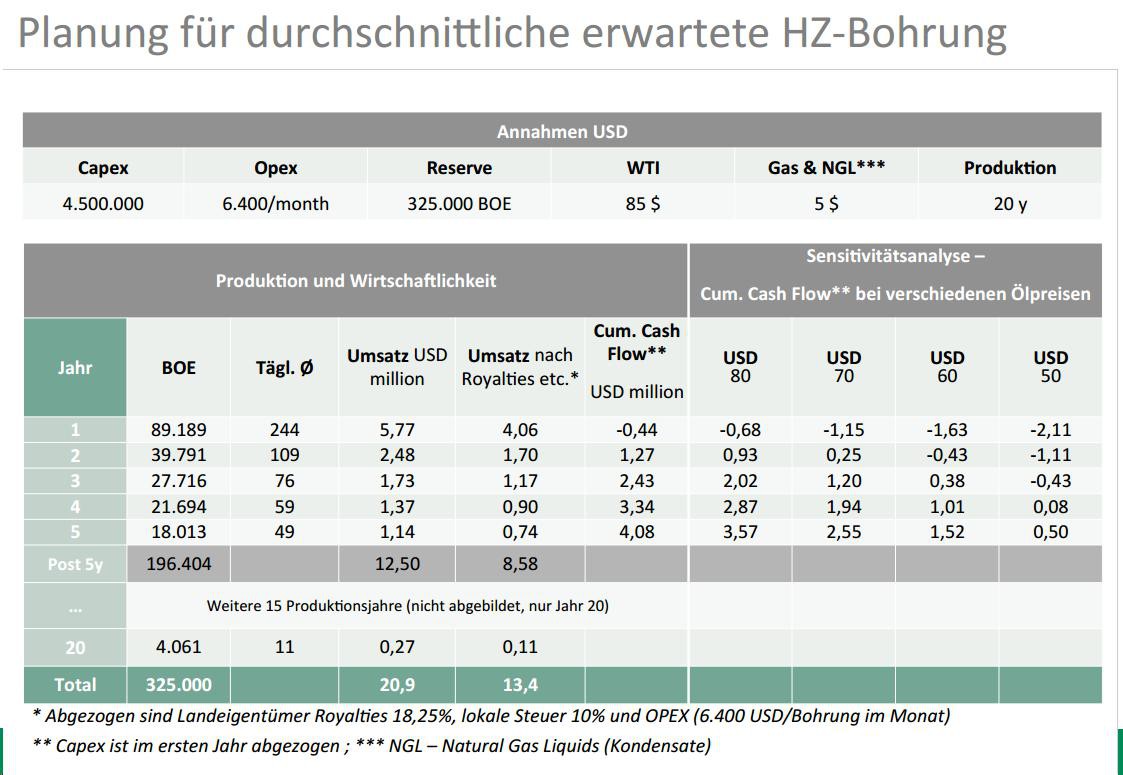

Aufgrund der Diskussionen hier um den Ölpreis mal eine darauf basierende Kalkulation für das Wattenberg-Field aus der Unternehmenspräsi der DRAG vom Januar 2014.

Die Präsi selbst ist nicht mehr verlinkt. Ihr findet die aber über Google mit folgendem Suchstring:

filetype df site:rohstoff.de Unternehmenspräsentation

df site:rohstoff.de Unternehmenspräsentation

Da findet Ihr auch die nachfolgende Grafik (Stand Januar 2014; Seite 11). Bei einem Ölpreis von 60 USD ist das Geld nach 3 Jahren wieder drin, bei Preisen von 50 USD halt nach 4 Jahren.

Die Präsi selbst ist nicht mehr verlinkt. Ihr findet die aber über Google mit folgendem Suchstring:

filetype

df site:rohstoff.de Unternehmenspräsentation

df site:rohstoff.de UnternehmenspräsentationDa findet Ihr auch die nachfolgende Grafik (Stand Januar 2014; Seite 11). Bei einem Ölpreis von 60 USD ist das Geld nach 3 Jahren wieder drin, bei Preisen von 50 USD halt nach 4 Jahren.

Der Ölpreis hat sich bis heute Abend wieder ein bisschen erholt. Die Ölaktien bleiben aber unter Druck. Gut, da gab es wohl noch ein bisschen Nachholbedarf, wegen dem doch drastisch gefallenen Ölpreis, und tja, man weiß ja von dem bisschen Kursanstieg nicht, ob das nur ein minimales Strohfeuer ist.

Dass die DRAG wieder so stark unter die Räder kommt ist für mich schwer nachvollziehbar. Klar sind noch fast 60 Mio Euro Schulden da, die leider recht hoch verzinst sind. Aber immerhin 5 Mio sind ja schon mal frühzeitig abbezahlt worden. Und es gibt noch genügend Werte, die irgendwie stark vernachlässigt werden.

Ein dicker Cashbetrag, ein Großteil in US Währung, welche ja in den letzten Wochen und Monaten schon stark an Wert gewonnen hat. Restflächen bei Tekton, die notfalls selbst erschlossen werden können. Klar, das kostet Geld, die Förderkosten sollten aber nochmal unter den bisherigen Projekten liegen. Also sollte auch beim aktuellen Ölpreis Geld zu verdienen sein. Und es winken noch Steuerrückerstattungen. Die, so hab ich das auch aufgefasst, wohl mit zu zahlenden Steuern verrechnet werde, heißt, die DRAG zahlt in den USA eine Zeitlang weniger bis gar keine Steuern, eben bis dieser Rückerstattungsbetrag ausgeschöpft ist. Und wenn wir ehrlich sind: das ist auch was wert.

Die DRAG hat meines Wissens auch noch einige Millionen in recht sichere US Industrieanleihen investiert, da werden also Zinseinnahmen erzielt. Genauso von Almonty bei der Wandelschuldverschreibung. Der Zinssatz ist zwar nicht der Hit, aber es kommt trotzdem etwas Geld in die Kasse.

Bei Elster wurde vor einigen Wochen ein kleines Grundstück verkauft und ein kleiner Gewinn erzielt, sowie die Liquidität weiter aufgestockt. Zudem hat die DRAG die Mineral Rights behalten. Heißt, in Zukunft fließen da auch Einnahmen, ohne dass die DRAG einen Finger krumm machen muss, geschweige denn auch nur einen Dollar investieren muss. Mit einem Gegenwartswert von mindestens 5 Mio Dollar wurde glaub ich damals gerechnet. Aber auch wenn dieser Betrag nun etwas optimistisch erscheint, wenn Geld fließt, ist das im Grunde reiner Gewinn.

Ceritech wird sicher weiterentwickelt.

Rhein Petroleum hat zwar hohe Förderkosten, aber denen spielt der starke Dollar in die Hände. Selbst wenn der Ölpreis niedrig bleibt, wenn der Euro weiter so schwächelt, dann könnte das ganze trotzdem profitabel werden. Gut die DRAG ist ohnehin nur noch mit einem minimalen Anteil von 10% dabei. Würde mich jetzt auch nicht wundern, wenn sie diesen Anteil bald verkaufen. Vielleicht sollte der Ölpreis sich erstmal erholen.

Almonty ist im Grunde der gleiche Vorteil: denen spielt zumindest bei der (vielleicht bald "den") europäischen Minen der niedrige Eurokurs in die Karten.

Der Verkauf von Devonian zieht sich weiter hin. Wäre mir recht, wenn das Projekt zu einem ordentlichen Preis verkauft werden würde, aber vermutlich müssen sich die Rohstoffmärkte da ein bisschen erholen. Interessanterweise dürfe gerade der niedrige Ölpreis die Weltkonjunktur stützen und für zusätzliche Metallnachfrage sorgen. Zumindest hoffe ich das.

Die Drag hat jede Menge an Chancen. Diesen niedrigen Ölpreis können sie aussitzen auch wenn es Jahre dauert, denn aktuell produzieren sie ja nix.

Beim Aktienrückkaufprogramm hoffe ich, dass dieses verdoppelt wird. Der aktuelle Kurs bietet sich dafür ja geradezu an. Das Geld wäre ja auch nicht verloren, mittels dieser Aktien könnten Zukäufe bezahlt werden. Dann aber hoffentlich zu einem besseren Kurs.

nur meine Meinung

der zivielkubaner

Dass die DRAG wieder so stark unter die Räder kommt ist für mich schwer nachvollziehbar. Klar sind noch fast 60 Mio Euro Schulden da, die leider recht hoch verzinst sind. Aber immerhin 5 Mio sind ja schon mal frühzeitig abbezahlt worden. Und es gibt noch genügend Werte, die irgendwie stark vernachlässigt werden.

Ein dicker Cashbetrag, ein Großteil in US Währung, welche ja in den letzten Wochen und Monaten schon stark an Wert gewonnen hat. Restflächen bei Tekton, die notfalls selbst erschlossen werden können. Klar, das kostet Geld, die Förderkosten sollten aber nochmal unter den bisherigen Projekten liegen. Also sollte auch beim aktuellen Ölpreis Geld zu verdienen sein. Und es winken noch Steuerrückerstattungen. Die, so hab ich das auch aufgefasst, wohl mit zu zahlenden Steuern verrechnet werde, heißt, die DRAG zahlt in den USA eine Zeitlang weniger bis gar keine Steuern, eben bis dieser Rückerstattungsbetrag ausgeschöpft ist. Und wenn wir ehrlich sind: das ist auch was wert.

Die DRAG hat meines Wissens auch noch einige Millionen in recht sichere US Industrieanleihen investiert, da werden also Zinseinnahmen erzielt. Genauso von Almonty bei der Wandelschuldverschreibung. Der Zinssatz ist zwar nicht der Hit, aber es kommt trotzdem etwas Geld in die Kasse.

Bei Elster wurde vor einigen Wochen ein kleines Grundstück verkauft und ein kleiner Gewinn erzielt, sowie die Liquidität weiter aufgestockt. Zudem hat die DRAG die Mineral Rights behalten. Heißt, in Zukunft fließen da auch Einnahmen, ohne dass die DRAG einen Finger krumm machen muss, geschweige denn auch nur einen Dollar investieren muss. Mit einem Gegenwartswert von mindestens 5 Mio Dollar wurde glaub ich damals gerechnet. Aber auch wenn dieser Betrag nun etwas optimistisch erscheint, wenn Geld fließt, ist das im Grunde reiner Gewinn.

Ceritech wird sicher weiterentwickelt.

Rhein Petroleum hat zwar hohe Förderkosten, aber denen spielt der starke Dollar in die Hände. Selbst wenn der Ölpreis niedrig bleibt, wenn der Euro weiter so schwächelt, dann könnte das ganze trotzdem profitabel werden. Gut die DRAG ist ohnehin nur noch mit einem minimalen Anteil von 10% dabei. Würde mich jetzt auch nicht wundern, wenn sie diesen Anteil bald verkaufen. Vielleicht sollte der Ölpreis sich erstmal erholen.

Almonty ist im Grunde der gleiche Vorteil: denen spielt zumindest bei der (vielleicht bald "den") europäischen Minen der niedrige Eurokurs in die Karten.

Der Verkauf von Devonian zieht sich weiter hin. Wäre mir recht, wenn das Projekt zu einem ordentlichen Preis verkauft werden würde, aber vermutlich müssen sich die Rohstoffmärkte da ein bisschen erholen. Interessanterweise dürfe gerade der niedrige Ölpreis die Weltkonjunktur stützen und für zusätzliche Metallnachfrage sorgen. Zumindest hoffe ich das.

Die Drag hat jede Menge an Chancen. Diesen niedrigen Ölpreis können sie aussitzen auch wenn es Jahre dauert, denn aktuell produzieren sie ja nix.

Beim Aktienrückkaufprogramm hoffe ich, dass dieses verdoppelt wird. Der aktuelle Kurs bietet sich dafür ja geradezu an. Das Geld wäre ja auch nicht verloren, mittels dieser Aktien könnten Zukäufe bezahlt werden. Dann aber hoffentlich zu einem besseren Kurs.

nur meine Meinung

der zivielkubaner

Übrigens, die ganze Welt fragt sich ja, wieviel Dollar braucht die US-Fracking Industrie zum überleben?

Hier ein Artikel zu Niobrara, Bakken, Eagle Ford and more ...

http://www.businessinsider.com/citi-breakeven-oil-production…

Es geht aktuell um ca. 1,5 Mio. Barrel, die mehr angeboten werden als Nachfrage vorhanden ist ...

Eine Gegenfrage wäre vielleicht, wie lange können die "Armen OPEC Länder" bei diesen Preisen durchhalten?

Etwas Kapital müssen sie auch immer wieder neu investieren, damit es weiter sprudelt. Und wenn sie den Gürtel enger schnallen müssen, weil der Haushalt kippt, was bedeutet das für diese "armen", teilweise nicht so stabilen OPEC Länder und deren Öl-Export?

Also ganz so einfach scheint mir das nicht zu sein ... wie dieser Wettlauf dann ausgeht ...

Hier ein Artikel zu Niobrara, Bakken, Eagle Ford and more ...

http://www.businessinsider.com/citi-breakeven-oil-production…

Es geht aktuell um ca. 1,5 Mio. Barrel, die mehr angeboten werden als Nachfrage vorhanden ist ...

Eine Gegenfrage wäre vielleicht, wie lange können die "Armen OPEC Länder" bei diesen Preisen durchhalten?

Etwas Kapital müssen sie auch immer wieder neu investieren, damit es weiter sprudelt. Und wenn sie den Gürtel enger schnallen müssen, weil der Haushalt kippt, was bedeutet das für diese "armen", teilweise nicht so stabilen OPEC Länder und deren Öl-Export?

Also ganz so einfach scheint mir das nicht zu sein ... wie dieser Wettlauf dann ausgeht ...

Trading Spotlight

Antwort auf Beitrag Nr.: 48.464.987 von Wood-Cutter am 01.12.14 17:57:07Genau das mit der Steuer ist der Punkt. Ich glaube (ist kein fundiertes Wissen), dass die Steuer mit zukünftigen Gewinnen verrechnet werden kann. Im Prinzip wie ein "Verlustvortrag". Wie soll das mit der Erstattung sonst funktionieren? Wäre ja zu schön wenn die DRAG ein Loch bohren würde, 3 Mille investiert und direkt vom Staat erstattet bekommt. Dann bräuchten die das ja nur noch kurz vorm Anschluss für 2 Mille verkaufen und hätten einen schönen Reibach gemacht. Sehr unwahrscheinlich das dies mmöglich sein soll.

Mein EK liegt bei 21€ derzeit. Habe aber auch nicht vor nach zu kaufen bei der aktuellen Informationslage. Mir persönlich schweben andere Rohstoffprojekte vor. Gold und Silber sind seit geraumer Zeit auf absoluten Tiefstständen. Die Branche löst sich dort Stück für Stück auf. Da sind mit Sicherheit Schnäppchen zu machen. Mir wären eine Reihe von kleineren anderweitiger Projekte lieber als ein Riesenprojekt. Parallel kann man ja meinetwegen in der USA Projekte für einen schmalen Taler aquirieren. So wie es Sircoin beschrieben hat. Muss nicht falsch sein und schaden kanns für die Zukunft nicht. Aber zum Ölpreis muss man sich bewusst sein, dass der aktuelle Preis durchaus einige Jahre auf dem Niveau verharren kann.

Schöne Grüße

Fatalis

Mein EK liegt bei 21€ derzeit. Habe aber auch nicht vor nach zu kaufen bei der aktuellen Informationslage. Mir persönlich schweben andere Rohstoffprojekte vor. Gold und Silber sind seit geraumer Zeit auf absoluten Tiefstständen. Die Branche löst sich dort Stück für Stück auf. Da sind mit Sicherheit Schnäppchen zu machen. Mir wären eine Reihe von kleineren anderweitiger Projekte lieber als ein Riesenprojekt. Parallel kann man ja meinetwegen in der USA Projekte für einen schmalen Taler aquirieren. So wie es Sircoin beschrieben hat. Muss nicht falsch sein und schaden kanns für die Zukunft nicht. Aber zum Ölpreis muss man sich bewusst sein, dass der aktuelle Preis durchaus einige Jahre auf dem Niveau verharren kann.

Schöne Grüße

Fatalis

Antwort auf Beitrag Nr.: 48.464.948 von Wood-Cutter am 01.12.14 17:53:46PS: oder ist es so, daß dann zukünftige Gewinne bis zu einer Grenze von 30 Mio. USD steuerfrei sind? Also verrechnet werden?

Antwort auf Beitrag Nr.: 48.464.750 von fatalis-neu am 01.12.14 17:36:22

Das sag ich dir, wenn du mir folgende Frage beantwortest.

Angenommen, ich habe 30 Mio. USD Steuern bezahlt. Wieviel muß ich nun in den USA neu investieren, um diese 30 Mio. erstattet zu bekommen?

Dann können wir neu rechnen.

1. Dann schenken wir aber ne Menge Dollar dem Finanzamt.

2. Hättest du etwas anderes, mit einer besseren Rendite?

DRAG Xetra Schlußkurs 18,10 € übrigens (ich hab unter 18 investiert, schaun mer Mal) und WTI aktuell bei etwas über 68 USD.

Gruß Wood-Cutter

Zitat von fatalis-neu: Schon richtig Wood-Cutter. (bis auf einen Punkt)

Mir fehlt in deiner Rechnung noch die Investition pro Bohrloch von optimistisch gerechneten 3 Mio. $.

Das sag ich dir, wenn du mir folgende Frage beantwortest.

Angenommen, ich habe 30 Mio. USD Steuern bezahlt. Wieviel muß ich nun in den USA neu investieren, um diese 30 Mio. erstattet zu bekommen?

Dann können wir neu rechnen.

Zitat von fatalis-neu: Mir wäre bei dauerhaft niedrigen Ölpreisen die Rendite zu klein und das Risiko zu hoch bei dem Ölgeschäft. Bei um die 90$ pro Barrel kann man auch mal ein Dryhole verkraften. Das liegt immer im Bereich des möglichen.

Gruß

Fatalis

1. Dann schenken wir aber ne Menge Dollar dem Finanzamt.

2. Hättest du etwas anderes, mit einer besseren Rendite?

DRAG Xetra Schlußkurs 18,10 € übrigens (ich hab unter 18 investiert, schaun mer Mal) und WTI aktuell bei etwas über 68 USD.

Gruß Wood-Cutter

Antwort auf Beitrag Nr.: 48.464.525 von Wood-Cutter am 01.12.14 17:18:03Schon richtig Wood-Cutter. (bis auf einen Punkt)

Mir fehlt in deiner Rechnung noch die Investition pro Bohrloch von optimistisch gerechneten 3 Mio. $.

Mal angenommen wir runden noch ein wenig ab und es kommen 20$ pro Barrel rum. Leider ist das ein ganz anderer Schnack als 70$, wie es noch Ende letzten Jahres war. Ich habe leider die Fördermenge eines Standart HZ-Bohrlochs für das erste Jahr nicht mehr in Erinnerung und gerade keinen Zugriff auf meine Unterlagen.

Fakt ist, das Geschäft ist immernoch rentabel, aber nicht so wie vor einem Jahr. Was heißt das? Normalerweise würde ich sagen, einfach mehr Löcher Bohren und den Umsatz und Gewinn über die Menge generieren. Da dadurch aber die DRAG sich weiter finanziell abhängig machen würde, halte ich das nicht für den praktikabelsten Weg.

Mir wäre bei dauerhaft niedrigen Ölpreisen die Rendite zu klein und das Risiko zu hoch bei dem Ölgeschäft. Bei um die 90$ pro Barrel kann man auch mal ein Dryhole verkraften. Das liegt immer im Bereich des möglichen.

Gruß

Fatalis

Mir fehlt in deiner Rechnung noch die Investition pro Bohrloch von optimistisch gerechneten 3 Mio. $.

Mal angenommen wir runden noch ein wenig ab und es kommen 20$ pro Barrel rum. Leider ist das ein ganz anderer Schnack als 70$, wie es noch Ende letzten Jahres war. Ich habe leider die Fördermenge eines Standart HZ-Bohrlochs für das erste Jahr nicht mehr in Erinnerung und gerade keinen Zugriff auf meine Unterlagen.

Fakt ist, das Geschäft ist immernoch rentabel, aber nicht so wie vor einem Jahr. Was heißt das? Normalerweise würde ich sagen, einfach mehr Löcher Bohren und den Umsatz und Gewinn über die Menge generieren. Da dadurch aber die DRAG sich weiter finanziell abhängig machen würde, halte ich das nicht für den praktikabelsten Weg.

Mir wäre bei dauerhaft niedrigen Ölpreisen die Rendite zu klein und das Risiko zu hoch bei dem Ölgeschäft. Bei um die 90$ pro Barrel kann man auch mal ein Dryhole verkraften. Das liegt immer im Bereich des möglichen.

Gruß

Fatalis

Antwort auf Beitrag Nr.: 48.457.184 von Merger-one am 30.11.14 22:08:04Erinnert euch mal, vor einem Jahr in der Wirtschaftswoche, die Frage nach der Rentabilität. Antwort Gutschlag war " ... Für uns lohnt sich die Förderung ab 60 USD."

Aber, dies ist der Preis, wenn du frisches Geld investierst, vor dem Hintergrund, bis wann hat sich dann die Bohrung amortisiert.

Mit den Rückerstattungen der gezahlten Steuern muß man dann aber neu rechnen. Die Bohrung ist dann sozusagen (teilweise oder ganz ? ) bezahlt. Wenn du nicht investierst, verschenkt man das Geld.

Auch für das Mieten der Riggs wird sich der Preis nach unten bewegen. Schaut euch die Zahlen an, wieviele noch im Einsatz sind. Trend aktuell rückläufig, logisch.

Letztendlich noch die Royalties, 18,25 Prozent hieß es. Ich habe allerdings auch in der Erinnerung, diese liegen in der Regel zwischen 15 und 20 Prozent, sind aber frei verhandelbar! Da wird sich auch was nach unten bewegen.

Beispiel:

60 USD WTI minus 15 % Royalties ( 9 USD) minus 10 % Local Tax ( 6 USD) minus Transport ( zwischen 5 bis 8 USD, ich nehme mal 6,5 USD) minus Förderbetrieb ( 10 USD) minus 2,5 USD für Verwaltung ergibt 26 US Dollar.

26 Dollar bleiben hängen pro Barrel. Habe ich noch was vergessen? (Außer Opex, waren 6400 Dollar pro Monat und Bohrung, glaube ich zumindest)

Gruß

Aber, dies ist der Preis, wenn du frisches Geld investierst, vor dem Hintergrund, bis wann hat sich dann die Bohrung amortisiert.

Zitat von Merger-one: Das ist so natürlich nicht richtig. Sobald DRAG die Gewinne in USA reinvestiert hat, erhalten sie die gezahlten Steuern erstattet...

Mit den Rückerstattungen der gezahlten Steuern muß man dann aber neu rechnen. Die Bohrung ist dann sozusagen (teilweise oder ganz ? ) bezahlt. Wenn du nicht investierst, verschenkt man das Geld.

Auch für das Mieten der Riggs wird sich der Preis nach unten bewegen. Schaut euch die Zahlen an, wieviele noch im Einsatz sind. Trend aktuell rückläufig, logisch.

Letztendlich noch die Royalties, 18,25 Prozent hieß es. Ich habe allerdings auch in der Erinnerung, diese liegen in der Regel zwischen 15 und 20 Prozent, sind aber frei verhandelbar! Da wird sich auch was nach unten bewegen.

Beispiel:

60 USD WTI minus 15 % Royalties ( 9 USD) minus 10 % Local Tax ( 6 USD) minus Transport ( zwischen 5 bis 8 USD, ich nehme mal 6,5 USD) minus Förderbetrieb ( 10 USD) minus 2,5 USD für Verwaltung ergibt 26 US Dollar.

26 Dollar bleiben hängen pro Barrel. Habe ich noch was vergessen? (Außer Opex, waren 6400 Dollar pro Monat und Bohrung, glaube ich zumindest)

Gruß

14.06.24 · wallstreetONLINE Redaktion · Erste Group Bank |

14.05.24 · mwb research AG · Deutsche Rohstoff |

13.05.24 · wO Newsflash · Deutsche Rohstoff |

13.05.24 · EQS Group AG · USD/EUR |

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · mwb research AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |