Rohstoffaktien-Depot mit langfristansatz Strategie (Seite 4978)

eröffnet am 06.12.11 12:33:35 von

neuester Beitrag 25.03.24 15:57:57 von

neuester Beitrag 25.03.24 15:57:57 von

Beiträge: 59.636

ID: 1.170.870

ID: 1.170.870

Aufrufe heute: 0

Gesamt: 6.934.554

Gesamt: 6.934.554

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| heute 00:55 | 484 | |

| heute 01:18 | 199 | |

| gestern 11:56 | 197 | |

| gestern 19:02 | 117 | |

| gestern 23:08 | 108 | |

| gestern 21:36 | 102 | |

| gestern 23:36 | 100 | |

| vor 1 Stunde | 94 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.503,00 | +0,34 | 294 | |||

| 2. | 2. | 174,72 | -1,74 | 108 | |||

| 3. | 3. | 10,230 | +447,06 | 107 | |||

| 4. | 4. | 0,1935 | +2,38 | 77 | |||

| 5. | 7. | 0,9600 | -14,29 | 70 | |||

| 6. | 5. | 4,1725 | -5,17 | 64 | |||

| 7. | 6. | 1,1100 | -3,48 | 60 | |||

| 8. | 8. | 5,9840 | -1,55 | 47 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 46.512.711 von urpferdchen am 24.02.14 13:14:49vielen dank urpferdchen,

dito habe ich technotrans aktualisiert im nebenwerte depot.

zu h&r

um 11uhr 52 knappe 18tausend aktien in den markt.

davor die meldung:

Deutlicher Ergebnisrückgang bei Chemiekonzern H&R

Mo, 24.02.14 11:18

SALZBERGEN (dpa-AFX) - Der Spezialchemiespezialist H&R hat im vergangenen Jahr wegen der negativen Entwicklung bei chemisch-pharmazeutischen Rohstoffen deutliche Einbrüche verzeichnet. Wie das im SDax notierte Unternehmen am Montag im emsländischen Salzbergen mitteilte, sank vorläufigen Zahlen zufolge das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 16,8 Prozent auf 32,6 Millionen Euro. Der Umsatz ging um 14,5 Prozent auf 1,214 Milliarden Euro zurück. Die Zahl der Mitarbeiter bei der H&R AG schrumpfte um 53 auf 1405.

Die Geschäftsbereiche hätten sich unterschiedlich entwickelt, hieß es in der Mitteilung. Im Gegensatz zu den Umsatz- und Ergebnisrückgängen bei den chemisch-pharmazeutischen Rohstoffen sei das Volumen des Kunststoffbereiches um fast 13 Prozent gestiegen.

Die H&R AG habe im vergangenen Jahr versucht, sich auf das wechselhafte Chemiegeschäft einzustellen. So sei der Standort Salzbergen auf Auftragsfertigung umgestellt worden. Damit sei die Anfälligkeit für schwankende Rohstoffpreise geringer und die Ertragslage habe stabilisiert werden können, hieß es. Am Standort Hamburg werde in diesem Jahr das Energie- und Rohstoffmanagement verbessert. Im gesamten Unternehmen müssten die Fixkosten deutlich sinken./eks/DP/kja

Quelle: dpa-AFX

damit habe ich gerechnet und auch geschrieben.

ein titel in dem ich sehr viel an substanzielem schlummernden gefunden habe.

auch sehe ich charttechnisch und vom kurs her nicht viel spielraum nach unten. eigentlich bekannt, was mich eher erfreute und ich konservativer in meiner berechnung angesetzt hatte ist der 13& anstieg des kunststoffbereiches. ich bin mit 2 pos, keine nachkäufe geplant da ich am tief bin, rechne max. mit glatten 8euro, hoch positionieert.

für mich eine depot absicherungs chance auf niedrigen speku niveau.

ein turnaroundtitel den ich als anwärter für das stamm depot sehr long im visier habe. ende 2014 mit 10,5euro. ende 2015 mit 15,5euro ende 2016 über 20euro. ist mein basis szenario mit dezenten auf kgv basierender berechnung.

dazu die div. gerade wenn gejammert wurde oder wird, das blut in der bilanz

und dem kurs liegt sind die turnaround spekus am besten meines empfinden nach. technotrans könnte auch ein aspirant sein.

orad dito, warte ich noch mit nachkäufen ab...muss anlaufen.

telegate ärgere ich mich immer noch, hatte super nachkauf ek

mit 5,65 und musste verkaufen weil pdl abrutschte...

bmp und die blue cap sind auch titelanwärter des stammdepot.

alno, avanir, dendreon sind trades.

seadrill, ship financee, admiral group, pdl sind dividenden titel erster wahl für mich. entscheidend die performence vor der hv ob ich dann weiter

halte. sind zur absicherung wg. div., und das besondere alle vier auch, für mich seltene chance daher wollte ich auch alle diese vier, die kurschancen

bez. der geschäftsmodelle.

die china titel

vancamel, united power und utrasonic

haben auch eine sehr hohe div. quote. diese drei sind mit besonderem

blickwinkel zu sehen, die abzugsquote bez. der herkunft muss mit eingerechnet werden. ich spekuliere auch darauf das sich dieser aspekt

im laufe der zeit etwas minimiert bis abbaut sodass wirklich die fundamentale bewertung zu berücksichtigen ist. die zahlen der drei sind

im wachstum und umsatz gewinn verhältnis recht gut. die aktionärsstruktur

mit niedrigem free bei allen dreien. vancamel hat sich z.b. sehr hohe ziele

im dividenden plan gesetzt....

das interessante, ich hatte darauf hingewießen, es besteht im hintergrund

eine verbindung zu ultrasonic auf familärer ebene. das ist bei mir, bei europäischen titeln, bisher gut gelaufen über die jahre...

3 tage vor der erstnotiz:

DGAP-Adhoc: VanCamel AG: Börsengang, Erstnotiz und Dividendenpolitik (deutsch)

Di, 08.10.13 19:59

VanCamel AG: Börsengang, Erstnotiz und Dividendenpolitik

VanCamel AG / Schlagwort(e): Börsengang/Dividende

08.10.2013 19:59

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

VanCamel AG gibt Börsengang und Erstnotiz bekannt

Die VanCamel AG plant für Freitag den 11. Oktober 2013 die Erstnotiz im

Prime Standard der Frankfurter Wertpapierbörse. Aufgrund der wesentlichen

strategischen Bedeutung für das Unternehmen sowie des bestehenden

Free-floats in Höhe von knapp 20% wird der Börsengang im derzeitigen Umfeld

als 'Safe IPO' ohne öffentliches Angebot durchgeführt. Das hochprofitable

und eigenkapitalstarke, in China etablierte Mode-Label vertreibt wertige

Herrenmode über 2.200 autorisierte Mono-Label Shops in 26 Provinzen der

Volksrepublik.

Konkretisierung der Dividendenpolitik

Im Rahmen des Börsengangs verpflichtete sich die Gesellschaft, der

Hauptversammlung 2014 schon für das Geschäftsjahr 2013 eine Dividende in

Höhe von mind. 15% des Konzernjahresüberschusses 2013 vorzuschlagen. Diese Dividende ist als Basis für die langfristige Dividendenpolitik des

Unternehmens zu verstehen.

DGAP-News: VanCamel AG: Selektives, hochprofitables Wachstum setzt sich fort (deutsch)

Fr, 08.11.13 17:11

VanCamel AG: Selektives, hochprofitables Wachstum setzt sich fort

DGAP-News: VanCamel AG / Schlagwort(e): Vorläufiges Ergebnis

VanCamel AG: Selektives, hochprofitables Wachstum setzt sich fort

08.11.2013 / 17:11

---------------------------------------------------------------------

VanCamel AG: Selektives, hochprofitables Wachstum setzt sich fort

- Konzernumsatz verbessert sich nach neun Monaten um 8,4% auf EUR 119,9

Mio. (9M 2012: EUR 109,8 Mio.*)

- Rohgewinn nach neun Monaten beträgt EUR 40,1 Mio. (9M 2012: EUR 40,5

Mio.)

- Konzernergebnis vor Steuern (EBT) nach neun Monaten in Höhe von EUR

33,7 Mio. (9M 2012: EUR 35,1 Mio.), EBT-Marge bei 28,1% (9M 2012:

30,8%)

- Periodenüberschuss nach neun Monaten beträgt EUR 24,7 Mio. (9M 2012:

EUR 26,3 Mio.)

- Operativer Cash Flow in Höhe von EUR 29,7 Mio.

- Eigenkapital zum 30. September in Höhe von EUR 73,5 Mio.

- Umsatz in Höhe von rund EUR 173 Mio. und Jahresüberschuss von ca. EUR

34 Mio. für das Gesamtjahr 2013 erwartet

Köln, 08. November 2013 - Die VanCamel AG, die deutsche Holdinggesellschaft

eines etablierten chinesischen Modelabels, veröffentlichte heute die

vorläufigen Zahlen für die ersten neun Monate 2013. Bei einem

Umsatzwachstum um 8,4%* auf EUR 119,9 Mio. erzielte die Gesellschaft einen

operativen Cashflow in Höhe von EUR 29,7 Mio. und eine Vorsteuermarge in

Höhe von 28,1%.

'Die erzielten Ergebnisse der ersten neun Monate 2013 liegen im Rahmen

unserer Erwartungen und bestätigen die positive Entwicklung der VanCamel

Gruppe. Die im Vergleich zum Vorjahr leicht abfallende Ertragsentwicklung

ist auf besonders positive Sondereffekte in 2012 zurückzuführen, die durch

die IFRS Umstellung im Zuge des Börsengangs aufgetreten waren.

Mittelfristig gehen wir davon aus, dass sich die EBT-Marge auf dem in der

Vergangenheit erzielten und nachhaltig zu haltenden Niveau von rund 24%

stabilisieren wird', kommentiert Lester Soh, CFO von VanCamel, die

vorläufigen Ergebnisse der ersten neun Monate 2013. 'Zu der weiteren

erfolgreichen Entwicklung wird auch der gelungene Börsengang in Deutschland

mittel- bis langfristig beitragen. Beim Börsengang selbst war es für uns

von entscheidender Bedeutung, dass unser Kurs sich positiv entwickelt und

unsere ersten deutschen Aktionäre positive Erfahrungen mit unserer Aktie

sammeln', fügt Xiaming Ke, CEO der VanCamel AG hinzu.

Beim Vergleich der Umsatz- und Ertragszahlen zwischen dem Vorjahr und dem

laufenden Geschäftsjahr ist folgender Effekt zu berücksichtigen: Vor der

Umstellung auf IFRS stellte VanCamel seinen Distributoren die

Innenausstattung der Shops kostenfrei zur Verfügung, aktivierte die dafür

geleisteten Zahlungen und schrieb die Ausstattung über einen Zeitraum von

drei Jahren ab. Diese Vorgehensweise ist nach IFRS nicht mehr zulässig und

die gesamte Innenausstattung der Shops wurde rückwirkend in den Jahren der

Investition abgeschrieben. Um die Distributoren jedoch weiterhin bei den

laufenden Investitionen und Modernisierungsaufwänden der Shops nach den

Vorgaben von VanCamel zu unterstützen, hat VanCamel nun einen Umsatzrabatt

eingeführt. Dieser wird ab dem Geschäftsjahr 2014 8% betragen und erhöht

sich bis dahin stufenweise. Betrug er im Geschäftsjahr 2012 noch 1,2%, sind

es im Geschäftsjahr 2013 bereits 4,5%. Diese Erhöhung des Umsatzrabattes

reduziert das Umsatzwachstum in gleicher Höhe und wirkt sich dann

unterproportional auf das Betriebsergebnis aus, da die Abschreibungen auf

die Innenausstattung entsprechend entfallen.

Profitables Wachstum

Im Vergleich zum Vorjahr steigerte VanCamel die Konzernumsatzerlöse in den

ersten neun Monaten 2013 um 5,1% auf EUR 119,9 Mio. (9M 2012: EUR 114,1

Mio.). Ohne Berücksichtigung des Wechselkurseffekts belief sich das

Umsatzwachstum auf 5,0%. Dabei stiegen die Umsätze mit Bekleidung im

Berichtszeitraum um 4,7% auf EUR 83,7 Mio. (9M 2012: EUR 79,9 Mio.) und mit

Schuhen um 5,8% auf EUR 36,2 Mio. (9M 2012: EUR 34,2 Mio.).

Der Rohgewinn belief sich im Berichtszeitraum auf EUR 40,1 Mio. (9M 2012:

EUR 40,5 Mio.), die Rohertragsmarge betrug 33,5% (9M 2012: 35,5%). Nach

neun Monaten war ein Vorsteuerergebnis (EBT) in Höhe von EUR 33,7 Mio. (9M

2012: EUR 35,1 Mio.) zu verzeichnen. Die Vorsteuermarge belief sich

dementsprechend auf 28,1% (9M 2012: 30,8%). Unter Berücksichtigung eines

Steueraufwands in Höhe von EUR 8,9 Mio. (9M 2012: EUR 8,7 Mio.) ergibt sich

somit für die ersten neun Monate 2013 ein Periodenergebnis in Höhe von EUR

24,7 Mio. (9M 2012: EUR 26,3 Mio.) und ein Ergebnis pro Aktie von EUR 1,65

(9M 2012: EUR 1,75).

Hoher operativer Cashflow

Der Nettozahlungsmittelzufluss aus operativer Geschäftstätigkeit betrug in

den ersten neun Monaten 2013 EUR 29,7 Mio. (9M 2012: EUR 30,6 Mio.). Der

Cash Flow aus Finanzierungstätigkeit in Höhe von EUR -16,5 Mio. ergab sich

im Wesentlichen aus einer Dividendenzahlung in Höhe von EUR 16,6 Mio. (9M

2012: EUR 11,7 Mio.). Insgesamt summierte sich der Nettozuwachs der

liquiden Mittel im Berichtszeitraum auf EUR 13,2 Mio. (9M 2012: EUR 18,0

Mio.). Dadurch erhöhte sich der Bestand der Zahlungsmittel und

Zahlungsmitteläquivalente zum 30. September 2013 auf EUR 59,1 Mio. (30.

September 2012: EUR 36,5 Mio.).

VanCamel verfügt weder über kurz- noch über langfristige

Bankverbindlichkeiten. Der Buchwert des Eigenkapitals belief sich zum 30.

September 2013 auf EUR 73,5 Mio. (30. Dezember 2012: EUR 66,2 Mio.). Die

Eigenkapitalquote verringerte sich im Berichtszeitraum geringfügig auf

70,7% (72,2% zum 31. Dezember 2012).

Ausblick

Basierend auf der gegenwärtigen Auftragslage erwartet der Vorstand für das

Gesamtjahr 2013 einen Konzernumsatz in Höhe von rund EUR 173 Mio. und einen

Jahresüberschuss von ca. EUR 34 Mio. Dabei ist zu berücksichtigen, dass die

Gesellschaft den Großteil der Umsätze im Nachgang an die beiden

halbjährlichen Verkaufsschauen erzielt und die Verkaufsschau der

Herbst-/Winterkollektion im September stattgefunden hat. 'Der chinesische

Modemarkt entwickelt sich nach wie vor dynamisch und gerade mit dem

erfolgreichen Börsengang wollen wir unsere Marktposition in China weiter

ausbauen. Die Absatzsteigerung um über 8 Prozent gegenüber den um

Sondereffekte bereinigten Zahlen des Vorjahres zeigt, dass unser

einzigartiges Design den Bedürfnissen der wachsenden chinesischen

Mittelschicht entspricht,' erklärt VanCamel-CEO Xiaming Ke.

Der vollständige Zwischenbericht für die ersten neun Monate 2013 wird am

29. November 2013 veröffentlicht und auf der Internetseite der Gesellschaft

im Bereich Investor Relations/Publikationen unter www.vancamel.de zum

Download verfügbar sein.

*Umsatz 2012 zu Vergleichszwecken auf die neue Rabattierungsformel

angepasst

Original-Research: VanCamel AG (von BankM - Repräsentanz der biw Bank für I...

Fr, 13.12.13 12:07

Original-Research: VanCamel AG - von BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG

Aktieneinstufung von BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG zu VanCamel AG

Unternehmen: VanCamel AG

ISIN: DE000A1RFMM9

Anlass der Studie: Q3-Bericht, Kurzanalyse

Empfehlung: Kaufen

seit: 13.12.2013

Kursziel: EUR 15,80

Kursziel auf Sicht von: 12 Monate

Letzte Ratingänderung: 13.12.2013, vormals not rated (IPO)

Analyst: David Szabadvari und Dr. Roger Becker (CEFA)

Erster Quartalsbericht bestätigt Erwartungen

Die VanCamel AG (DE000A1RFMM9, Prime Standard, VC8) wurde am 11. Oktober

2013 in den Prime Standard der Deutschen Börse eingeführt. Das Listing

erfolgte als 'safe-IPO' ohne Aufnahme von neuem Kapital durch Ausgabe neuer

Aktien. Das vordergründige Ziel des Börsenganges war die Erhöhung der

Wahrnehmung und Glaubwürdigkeit der Marke in China und die Verbesserung der

Stellung gegenüber den Zulieferern, Distributoren, Endkunden und den

Lokalregierungen. Zusätzlich legt das Listing die Grundlage für eine

transparentere Unternehmenskommunikation, so dass zukünftige Maßnahmen am

Kapitalmarkt, wie z.B. Kapitalerhöhungen, erleichtert werden.

Der erste Quartalsbericht von VanCamel hat unsere Erwartungen bestätigt.

9M13 Umsatz ist um 5,1% (3,3% nach Währungseffekten) gestiegen. Die Brutto-

und EBT-Margen sind um ca. 2,0%-Pkte. (auf 33,5%) und 2,7%-Pkte. (auf

28,1%) gesunken. Das Unternehmen schätzt die EBT-Marge in den folgenden

Jahren auf ca. 25%.

Das Management hat seine Intention bezüglich der Zahlung einer Dividende

von mindestens 15% auf Basis des diesjährigen Gewinns für 2014 bestärkt.

Aus unserer aktualisierten Fundamentalanalyse ergibt sich ein fairer Wert

von EUR 15,80 je Aktie. Wir behalten unsere 'Kauf'-Empfehlung bei. Unter

Berücksichtigung der Sentiment-Peer Group erwarten wir ein kurz- bis

mittelfristiges Trading Target von EUR 7,00.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/12164.pdf

Die Analyse oder weiterführende Informationen zu dieser können Sie hier downloaden

http://www.bankm.de/webdyn/141_cs_Research%20Reports%20Discl…

ich weiss, und bitte keine posts mit china buden blabla...

wenn man die berechnet auf den fakten der zahlen die vorliegen sind die wirklich einfach viel zu billig. punkt.

dazu eine mega div in aussicht. ich habe mit den 3 titeln geschätzt 7-8%

depotanteil, dazu die div., alle zu guten ek kursen zu bekommen.

wenn ein wenig mehr seriösität mit weiter überzeugenden zahlen vorgelegt werden, die sich das listing an dt. börsen auch was kostet, die masse, z.b.

große div. anleger, wachstums orientierte etc., sind konsum artikel durchaus auch in "mode", will ich ala frrontrunner früh dabei sein...

bei allen dreien ist charttechnisch eine grundlage als basis die recht gut aussieht, daher habe ich auch diese, hatte noch andere berechnet und gewatched....börse halt, mitunter der versuch von beginn dabei zu sein, natürlich mit risiko, dies sehe ich hier als relativ....

und noch wuxi, bei der es nach ausbruch alltimehigh aussieht, sie klebt daran. wenn sie abprallt nochmals richtung meines ek 24euro möglich.

die umsatz/gewinn raten sind bei wuxi enorm, und die kennt kaum einer

hier... , ich habe am we mal ein paar fonds angeschrieben und angefragt

, ich habe am we mal ein paar fonds angeschrieben und angefragt

ob sie die kennen, reine branchen fonds, von zwei bekam ich schon sehr angenehme antwort....wuxi ein long bio tech play...

so, nun das nebenwerte depot kurz besprochen...

man beachte die hohe gesamt div quote des depots, wenn ich mich nicht

verrechnet habe sind das imposante 5,25%. trotz der trade pos...

gruß

zyperus

dito habe ich technotrans aktualisiert im nebenwerte depot.

zu h&r

um 11uhr 52 knappe 18tausend aktien in den markt.

davor die meldung:

Deutlicher Ergebnisrückgang bei Chemiekonzern H&R

Mo, 24.02.14 11:18

SALZBERGEN (dpa-AFX) - Der Spezialchemiespezialist H&R hat im vergangenen Jahr wegen der negativen Entwicklung bei chemisch-pharmazeutischen Rohstoffen deutliche Einbrüche verzeichnet. Wie das im SDax notierte Unternehmen am Montag im emsländischen Salzbergen mitteilte, sank vorläufigen Zahlen zufolge das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 16,8 Prozent auf 32,6 Millionen Euro. Der Umsatz ging um 14,5 Prozent auf 1,214 Milliarden Euro zurück. Die Zahl der Mitarbeiter bei der H&R AG schrumpfte um 53 auf 1405.

Die Geschäftsbereiche hätten sich unterschiedlich entwickelt, hieß es in der Mitteilung. Im Gegensatz zu den Umsatz- und Ergebnisrückgängen bei den chemisch-pharmazeutischen Rohstoffen sei das Volumen des Kunststoffbereiches um fast 13 Prozent gestiegen.

Die H&R AG habe im vergangenen Jahr versucht, sich auf das wechselhafte Chemiegeschäft einzustellen. So sei der Standort Salzbergen auf Auftragsfertigung umgestellt worden. Damit sei die Anfälligkeit für schwankende Rohstoffpreise geringer und die Ertragslage habe stabilisiert werden können, hieß es. Am Standort Hamburg werde in diesem Jahr das Energie- und Rohstoffmanagement verbessert. Im gesamten Unternehmen müssten die Fixkosten deutlich sinken./eks/DP/kja

Quelle: dpa-AFX

damit habe ich gerechnet und auch geschrieben.

ein titel in dem ich sehr viel an substanzielem schlummernden gefunden habe.

auch sehe ich charttechnisch und vom kurs her nicht viel spielraum nach unten. eigentlich bekannt, was mich eher erfreute und ich konservativer in meiner berechnung angesetzt hatte ist der 13& anstieg des kunststoffbereiches. ich bin mit 2 pos, keine nachkäufe geplant da ich am tief bin, rechne max. mit glatten 8euro, hoch positionieert.

für mich eine depot absicherungs chance auf niedrigen speku niveau.

ein turnaroundtitel den ich als anwärter für das stamm depot sehr long im visier habe. ende 2014 mit 10,5euro. ende 2015 mit 15,5euro ende 2016 über 20euro. ist mein basis szenario mit dezenten auf kgv basierender berechnung.

dazu die div. gerade wenn gejammert wurde oder wird, das blut in der bilanz

und dem kurs liegt sind die turnaround spekus am besten meines empfinden nach. technotrans könnte auch ein aspirant sein.

orad dito, warte ich noch mit nachkäufen ab...muss anlaufen.

telegate ärgere ich mich immer noch, hatte super nachkauf ek

mit 5,65 und musste verkaufen weil pdl abrutschte...

bmp und die blue cap sind auch titelanwärter des stammdepot.

alno, avanir, dendreon sind trades.

seadrill, ship financee, admiral group, pdl sind dividenden titel erster wahl für mich. entscheidend die performence vor der hv ob ich dann weiter

halte. sind zur absicherung wg. div., und das besondere alle vier auch, für mich seltene chance daher wollte ich auch alle diese vier, die kurschancen

bez. der geschäftsmodelle.

die china titel

vancamel, united power und utrasonic

haben auch eine sehr hohe div. quote. diese drei sind mit besonderem

blickwinkel zu sehen, die abzugsquote bez. der herkunft muss mit eingerechnet werden. ich spekuliere auch darauf das sich dieser aspekt

im laufe der zeit etwas minimiert bis abbaut sodass wirklich die fundamentale bewertung zu berücksichtigen ist. die zahlen der drei sind

im wachstum und umsatz gewinn verhältnis recht gut. die aktionärsstruktur

mit niedrigem free bei allen dreien. vancamel hat sich z.b. sehr hohe ziele

im dividenden plan gesetzt....

das interessante, ich hatte darauf hingewießen, es besteht im hintergrund

eine verbindung zu ultrasonic auf familärer ebene. das ist bei mir, bei europäischen titeln, bisher gut gelaufen über die jahre...

3 tage vor der erstnotiz:

DGAP-Adhoc: VanCamel AG: Börsengang, Erstnotiz und Dividendenpolitik (deutsch)

Di, 08.10.13 19:59

VanCamel AG: Börsengang, Erstnotiz und Dividendenpolitik

VanCamel AG / Schlagwort(e): Börsengang/Dividende

08.10.2013 19:59

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

VanCamel AG gibt Börsengang und Erstnotiz bekannt

Die VanCamel AG plant für Freitag den 11. Oktober 2013 die Erstnotiz im

Prime Standard der Frankfurter Wertpapierbörse. Aufgrund der wesentlichen

strategischen Bedeutung für das Unternehmen sowie des bestehenden

Free-floats in Höhe von knapp 20% wird der Börsengang im derzeitigen Umfeld

als 'Safe IPO' ohne öffentliches Angebot durchgeführt. Das hochprofitable

und eigenkapitalstarke, in China etablierte Mode-Label vertreibt wertige

Herrenmode über 2.200 autorisierte Mono-Label Shops in 26 Provinzen der

Volksrepublik.

Konkretisierung der Dividendenpolitik

Im Rahmen des Börsengangs verpflichtete sich die Gesellschaft, der

Hauptversammlung 2014 schon für das Geschäftsjahr 2013 eine Dividende in

Höhe von mind. 15% des Konzernjahresüberschusses 2013 vorzuschlagen. Diese Dividende ist als Basis für die langfristige Dividendenpolitik des

Unternehmens zu verstehen.

DGAP-News: VanCamel AG: Selektives, hochprofitables Wachstum setzt sich fort (deutsch)

Fr, 08.11.13 17:11

VanCamel AG: Selektives, hochprofitables Wachstum setzt sich fort

DGAP-News: VanCamel AG / Schlagwort(e): Vorläufiges Ergebnis

VanCamel AG: Selektives, hochprofitables Wachstum setzt sich fort

08.11.2013 / 17:11

---------------------------------------------------------------------

VanCamel AG: Selektives, hochprofitables Wachstum setzt sich fort

- Konzernumsatz verbessert sich nach neun Monaten um 8,4% auf EUR 119,9

Mio. (9M 2012: EUR 109,8 Mio.*)

- Rohgewinn nach neun Monaten beträgt EUR 40,1 Mio. (9M 2012: EUR 40,5

Mio.)

- Konzernergebnis vor Steuern (EBT) nach neun Monaten in Höhe von EUR

33,7 Mio. (9M 2012: EUR 35,1 Mio.), EBT-Marge bei 28,1% (9M 2012:

30,8%)

- Periodenüberschuss nach neun Monaten beträgt EUR 24,7 Mio. (9M 2012:

EUR 26,3 Mio.)

- Operativer Cash Flow in Höhe von EUR 29,7 Mio.

- Eigenkapital zum 30. September in Höhe von EUR 73,5 Mio.

- Umsatz in Höhe von rund EUR 173 Mio. und Jahresüberschuss von ca. EUR

34 Mio. für das Gesamtjahr 2013 erwartet

Köln, 08. November 2013 - Die VanCamel AG, die deutsche Holdinggesellschaft

eines etablierten chinesischen Modelabels, veröffentlichte heute die

vorläufigen Zahlen für die ersten neun Monate 2013. Bei einem

Umsatzwachstum um 8,4%* auf EUR 119,9 Mio. erzielte die Gesellschaft einen

operativen Cashflow in Höhe von EUR 29,7 Mio. und eine Vorsteuermarge in

Höhe von 28,1%.

'Die erzielten Ergebnisse der ersten neun Monate 2013 liegen im Rahmen

unserer Erwartungen und bestätigen die positive Entwicklung der VanCamel

Gruppe. Die im Vergleich zum Vorjahr leicht abfallende Ertragsentwicklung

ist auf besonders positive Sondereffekte in 2012 zurückzuführen, die durch

die IFRS Umstellung im Zuge des Börsengangs aufgetreten waren.

Mittelfristig gehen wir davon aus, dass sich die EBT-Marge auf dem in der

Vergangenheit erzielten und nachhaltig zu haltenden Niveau von rund 24%

stabilisieren wird', kommentiert Lester Soh, CFO von VanCamel, die

vorläufigen Ergebnisse der ersten neun Monate 2013. 'Zu der weiteren

erfolgreichen Entwicklung wird auch der gelungene Börsengang in Deutschland

mittel- bis langfristig beitragen. Beim Börsengang selbst war es für uns

von entscheidender Bedeutung, dass unser Kurs sich positiv entwickelt und

unsere ersten deutschen Aktionäre positive Erfahrungen mit unserer Aktie

sammeln', fügt Xiaming Ke, CEO der VanCamel AG hinzu.

Beim Vergleich der Umsatz- und Ertragszahlen zwischen dem Vorjahr und dem

laufenden Geschäftsjahr ist folgender Effekt zu berücksichtigen: Vor der

Umstellung auf IFRS stellte VanCamel seinen Distributoren die

Innenausstattung der Shops kostenfrei zur Verfügung, aktivierte die dafür

geleisteten Zahlungen und schrieb die Ausstattung über einen Zeitraum von

drei Jahren ab. Diese Vorgehensweise ist nach IFRS nicht mehr zulässig und

die gesamte Innenausstattung der Shops wurde rückwirkend in den Jahren der

Investition abgeschrieben. Um die Distributoren jedoch weiterhin bei den

laufenden Investitionen und Modernisierungsaufwänden der Shops nach den

Vorgaben von VanCamel zu unterstützen, hat VanCamel nun einen Umsatzrabatt

eingeführt. Dieser wird ab dem Geschäftsjahr 2014 8% betragen und erhöht

sich bis dahin stufenweise. Betrug er im Geschäftsjahr 2012 noch 1,2%, sind

es im Geschäftsjahr 2013 bereits 4,5%. Diese Erhöhung des Umsatzrabattes

reduziert das Umsatzwachstum in gleicher Höhe und wirkt sich dann

unterproportional auf das Betriebsergebnis aus, da die Abschreibungen auf

die Innenausstattung entsprechend entfallen.

Profitables Wachstum

Im Vergleich zum Vorjahr steigerte VanCamel die Konzernumsatzerlöse in den

ersten neun Monaten 2013 um 5,1% auf EUR 119,9 Mio. (9M 2012: EUR 114,1

Mio.). Ohne Berücksichtigung des Wechselkurseffekts belief sich das

Umsatzwachstum auf 5,0%. Dabei stiegen die Umsätze mit Bekleidung im

Berichtszeitraum um 4,7% auf EUR 83,7 Mio. (9M 2012: EUR 79,9 Mio.) und mit

Schuhen um 5,8% auf EUR 36,2 Mio. (9M 2012: EUR 34,2 Mio.).

Der Rohgewinn belief sich im Berichtszeitraum auf EUR 40,1 Mio. (9M 2012:

EUR 40,5 Mio.), die Rohertragsmarge betrug 33,5% (9M 2012: 35,5%). Nach

neun Monaten war ein Vorsteuerergebnis (EBT) in Höhe von EUR 33,7 Mio. (9M

2012: EUR 35,1 Mio.) zu verzeichnen. Die Vorsteuermarge belief sich

dementsprechend auf 28,1% (9M 2012: 30,8%). Unter Berücksichtigung eines

Steueraufwands in Höhe von EUR 8,9 Mio. (9M 2012: EUR 8,7 Mio.) ergibt sich

somit für die ersten neun Monate 2013 ein Periodenergebnis in Höhe von EUR

24,7 Mio. (9M 2012: EUR 26,3 Mio.) und ein Ergebnis pro Aktie von EUR 1,65

(9M 2012: EUR 1,75).

Hoher operativer Cashflow

Der Nettozahlungsmittelzufluss aus operativer Geschäftstätigkeit betrug in

den ersten neun Monaten 2013 EUR 29,7 Mio. (9M 2012: EUR 30,6 Mio.). Der

Cash Flow aus Finanzierungstätigkeit in Höhe von EUR -16,5 Mio. ergab sich

im Wesentlichen aus einer Dividendenzahlung in Höhe von EUR 16,6 Mio. (9M

2012: EUR 11,7 Mio.). Insgesamt summierte sich der Nettozuwachs der

liquiden Mittel im Berichtszeitraum auf EUR 13,2 Mio. (9M 2012: EUR 18,0

Mio.). Dadurch erhöhte sich der Bestand der Zahlungsmittel und

Zahlungsmitteläquivalente zum 30. September 2013 auf EUR 59,1 Mio. (30.

September 2012: EUR 36,5 Mio.).

VanCamel verfügt weder über kurz- noch über langfristige

Bankverbindlichkeiten. Der Buchwert des Eigenkapitals belief sich zum 30.

September 2013 auf EUR 73,5 Mio. (30. Dezember 2012: EUR 66,2 Mio.). Die

Eigenkapitalquote verringerte sich im Berichtszeitraum geringfügig auf

70,7% (72,2% zum 31. Dezember 2012).

Ausblick

Basierend auf der gegenwärtigen Auftragslage erwartet der Vorstand für das

Gesamtjahr 2013 einen Konzernumsatz in Höhe von rund EUR 173 Mio. und einen

Jahresüberschuss von ca. EUR 34 Mio. Dabei ist zu berücksichtigen, dass die

Gesellschaft den Großteil der Umsätze im Nachgang an die beiden

halbjährlichen Verkaufsschauen erzielt und die Verkaufsschau der

Herbst-/Winterkollektion im September stattgefunden hat. 'Der chinesische

Modemarkt entwickelt sich nach wie vor dynamisch und gerade mit dem

erfolgreichen Börsengang wollen wir unsere Marktposition in China weiter

ausbauen. Die Absatzsteigerung um über 8 Prozent gegenüber den um

Sondereffekte bereinigten Zahlen des Vorjahres zeigt, dass unser

einzigartiges Design den Bedürfnissen der wachsenden chinesischen

Mittelschicht entspricht,' erklärt VanCamel-CEO Xiaming Ke.

Der vollständige Zwischenbericht für die ersten neun Monate 2013 wird am

29. November 2013 veröffentlicht und auf der Internetseite der Gesellschaft

im Bereich Investor Relations/Publikationen unter www.vancamel.de zum

Download verfügbar sein.

*Umsatz 2012 zu Vergleichszwecken auf die neue Rabattierungsformel

angepasst

Original-Research: VanCamel AG (von BankM - Repräsentanz der biw Bank für I...

Fr, 13.12.13 12:07

Original-Research: VanCamel AG - von BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG

Aktieneinstufung von BankM - Repräsentanz der biw Bank für Investments und Wertpapiere AG zu VanCamel AG

Unternehmen: VanCamel AG

ISIN: DE000A1RFMM9

Anlass der Studie: Q3-Bericht, Kurzanalyse

Empfehlung: Kaufen

seit: 13.12.2013

Kursziel: EUR 15,80

Kursziel auf Sicht von: 12 Monate

Letzte Ratingänderung: 13.12.2013, vormals not rated (IPO)

Analyst: David Szabadvari und Dr. Roger Becker (CEFA)

Erster Quartalsbericht bestätigt Erwartungen

Die VanCamel AG (DE000A1RFMM9, Prime Standard, VC8) wurde am 11. Oktober

2013 in den Prime Standard der Deutschen Börse eingeführt. Das Listing

erfolgte als 'safe-IPO' ohne Aufnahme von neuem Kapital durch Ausgabe neuer

Aktien. Das vordergründige Ziel des Börsenganges war die Erhöhung der

Wahrnehmung und Glaubwürdigkeit der Marke in China und die Verbesserung der

Stellung gegenüber den Zulieferern, Distributoren, Endkunden und den

Lokalregierungen. Zusätzlich legt das Listing die Grundlage für eine

transparentere Unternehmenskommunikation, so dass zukünftige Maßnahmen am

Kapitalmarkt, wie z.B. Kapitalerhöhungen, erleichtert werden.

Der erste Quartalsbericht von VanCamel hat unsere Erwartungen bestätigt.

9M13 Umsatz ist um 5,1% (3,3% nach Währungseffekten) gestiegen. Die Brutto-

und EBT-Margen sind um ca. 2,0%-Pkte. (auf 33,5%) und 2,7%-Pkte. (auf

28,1%) gesunken. Das Unternehmen schätzt die EBT-Marge in den folgenden

Jahren auf ca. 25%.

Das Management hat seine Intention bezüglich der Zahlung einer Dividende

von mindestens 15% auf Basis des diesjährigen Gewinns für 2014 bestärkt.

Aus unserer aktualisierten Fundamentalanalyse ergibt sich ein fairer Wert

von EUR 15,80 je Aktie. Wir behalten unsere 'Kauf'-Empfehlung bei. Unter

Berücksichtigung der Sentiment-Peer Group erwarten wir ein kurz- bis

mittelfristiges Trading Target von EUR 7,00.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/12164.pdf

Die Analyse oder weiterführende Informationen zu dieser können Sie hier downloaden

http://www.bankm.de/webdyn/141_cs_Research%20Reports%20Discl…

ich weiss, und bitte keine posts mit china buden blabla...

wenn man die berechnet auf den fakten der zahlen die vorliegen sind die wirklich einfach viel zu billig. punkt.

dazu eine mega div in aussicht. ich habe mit den 3 titeln geschätzt 7-8%

depotanteil, dazu die div., alle zu guten ek kursen zu bekommen.

wenn ein wenig mehr seriösität mit weiter überzeugenden zahlen vorgelegt werden, die sich das listing an dt. börsen auch was kostet, die masse, z.b.

große div. anleger, wachstums orientierte etc., sind konsum artikel durchaus auch in "mode", will ich ala frrontrunner früh dabei sein...

bei allen dreien ist charttechnisch eine grundlage als basis die recht gut aussieht, daher habe ich auch diese, hatte noch andere berechnet und gewatched....börse halt, mitunter der versuch von beginn dabei zu sein, natürlich mit risiko, dies sehe ich hier als relativ....

und noch wuxi, bei der es nach ausbruch alltimehigh aussieht, sie klebt daran. wenn sie abprallt nochmals richtung meines ek 24euro möglich.

die umsatz/gewinn raten sind bei wuxi enorm, und die kennt kaum einer

hier...

, ich habe am we mal ein paar fonds angeschrieben und angefragt

, ich habe am we mal ein paar fonds angeschrieben und angefragtob sie die kennen, reine branchen fonds, von zwei bekam ich schon sehr angenehme antwort....wuxi ein long bio tech play...

so, nun das nebenwerte depot kurz besprochen...

man beachte die hohe gesamt div quote des depots, wenn ich mich nicht

verrechnet habe sind das imposante 5,25%. trotz der trade pos...

gruß

zyperus

Die US - und Kanada Gold und Silberwerte gehen vorbörslich schön ins PLUS

Silver Lake res. der Australische Junior Goldproduzent noch fast

zum Paari Kurs ( 0,455 Euro ) zu 0,466 - Frankfurt und Tradegate.

Silver Lake res. der Australische Junior Goldproduzent noch fast

zum Paari Kurs ( 0,455 Euro ) zu 0,466 - Frankfurt und Tradegate.

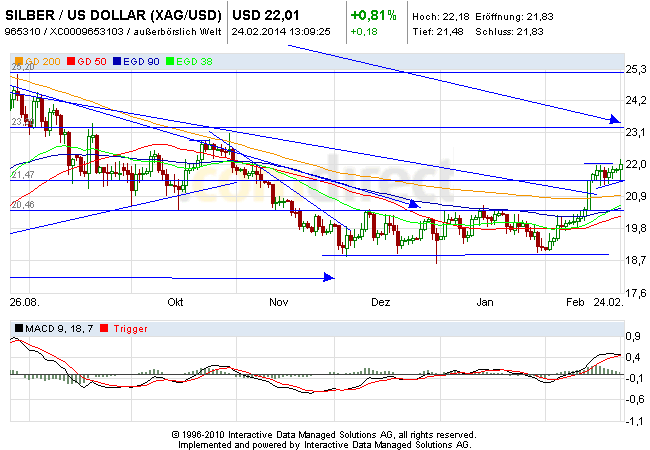

Antwort auf Beitrag Nr.: 46.512.065 von zyperus am 24.02.14 11:23:21Gold war schon über dem Widerstand bei 1.333 $ - kommt wieder etwas zurück.

Silber knapp davor bei 21,97 $

Das Stammdepot ist aktualisiert, hier der Link dazu

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Gold um 13:10 -

Silber über 22 $ um 13:10

Silber knapp davor bei 21,97 $

Das Stammdepot ist aktualisiert, hier der Link dazu

http://www.comdirect.de/inf/musterdepot/pmd/freunde.html?por…

Gold um 13:10 -

Silber über 22 $ um 13:10

Mehr zur Goldpreismanipulation beim Preisfixing in London

http://www.manager-magazin.de/finanzen/artikel/goldpreis-neu…

auf-manipulation-durch-banken-a-955287.html" target="_blank" rel="nofollow ugc noopener">http://www.manager-magazin.de/finanzen/artikel/goldpreis-neu…

auf-manipulation-durch-banken-a-955287.html

http://www.manager-magazin.de/finanzen/artikel/goldpreis-neu…

auf-manipulation-durch-banken-a-955287.html" target="_blank" rel="nofollow ugc noopener">http://www.manager-magazin.de/finanzen/artikel/goldpreis-neu…

auf-manipulation-durch-banken-a-955287.html

...ich mag so schöne Bilder...

Trading Spotlight

Antwort auf Beitrag Nr.: 46.512.065 von zyperus am 24.02.14 11:23:21hallo,

alno bin ich wie gesagt, auf trade aus.

ich hänge genau auf den 10% plus....annähernd mein stop...

wenn es weiter runtergeht mach ich den sack auf....ich sitze privat

auf dem x-fachen an stücken...schreibe es extra...

und nochmals bitte nicht falsch verstehen...wer die traden will

sollte Unter den 1euro rein...auch sieht es aber stark danach aus

das die kurse knapp über 1euro halten, ich bin unsicher.

ich habe aber ein für mich festgelegtes szenario wie ich handele

alno bin ich wie gesagt, auf trade aus.

ich hänge genau auf den 10% plus....annähernd mein stop...

wenn es weiter runtergeht mach ich den sack auf....ich sitze privat

auf dem x-fachen an stücken...schreibe es extra...

und nochmals bitte nicht falsch verstehen...wer die traden will

sollte Unter den 1euro rein...auch sieht es aber stark danach aus

das die kurse knapp über 1euro halten, ich bin unsicher.

ich habe aber ein für mich festgelegtes szenario wie ich handele

Antwort auf Beitrag Nr.: 46.511.755 von urpferdchen am 24.02.14 10:42:20hallo urpferdchen,

ohja, ich selbst interpretiere sie als sehr gut...

bei h&r schlummert einiges, z.b. eine tochtergesellschaft die zum

2. male einen rekordgewinn erwirtschaftet hat. es sind für mich enorme reserven vorhanden....wenn die sich endlich eingearbeitet haben, meine den

finanzchef der seit sept. 13 im amt ist, der ceo seit dez. 12. der kauft

beständig aktien, ist viel an strukturen rauszuholen, alleine im jetzigen

geschäft gehen insider von brutomargenerhähungen von 6-8% aus ohne viel mühen.

die wollte ich auch davor dick im depot, ein titel der sehr gut absichert...

wenn die märkte knicken ist das einer der kontinuirlich steigen kann...bis 10,5euro, da ist mein fairer wert.

wie angekündigt habe ich süss verkauft, technotrans zur eröffnung

im tausch aufgenommen im nebenwerte depot.

urpferdchen nehme bitte die pos. süss aus dem stamm depot raus.

bitte 100 stück cenit zu 11,45 euro auf, die bekam ich um 9uhr 52.

vielen dank.

lg

ralph

ohja, ich selbst interpretiere sie als sehr gut...

bei h&r schlummert einiges, z.b. eine tochtergesellschaft die zum

2. male einen rekordgewinn erwirtschaftet hat. es sind für mich enorme reserven vorhanden....wenn die sich endlich eingearbeitet haben, meine den

finanzchef der seit sept. 13 im amt ist, der ceo seit dez. 12. der kauft

beständig aktien, ist viel an strukturen rauszuholen, alleine im jetzigen

geschäft gehen insider von brutomargenerhähungen von 6-8% aus ohne viel mühen.

die wollte ich auch davor dick im depot, ein titel der sehr gut absichert...

wenn die märkte knicken ist das einer der kontinuirlich steigen kann...bis 10,5euro, da ist mein fairer wert.

wie angekündigt habe ich süss verkauft, technotrans zur eröffnung

im tausch aufgenommen im nebenwerte depot.

urpferdchen nehme bitte die pos. süss aus dem stamm depot raus.

bitte 100 stück cenit zu 11,45 euro auf, die bekam ich um 9uhr 52.

vielen dank.

lg

ralph

Antwort auf Beitrag Nr.: 46.510.571 von Rinawat am 24.02.14 02:36:17hallo rinawat,

sehr nett von dir, schön das du da bist und dich gemeldest hast....

vielen dank für das depot...

gerne habe anteil...

lg

zyperus

sehr nett von dir, schön das du da bist und dich gemeldest hast....

vielen dank für das depot...

gerne habe anteil...

lg

zyperus

Antwort auf Beitrag Nr.: 46.511.751 von Spriing am 24.02.14 10:41:20hallo spriing,

danke dir, silver lake hätte ich nicht ohne dein post....

lass uns auf dem laufenden....sowie der gute thumps mit seinen

trades. den letzten habe ich nun erst verfolgt....

und danke dir wie immer für die depots.

lg

zyperus

danke dir, silver lake hätte ich nicht ohne dein post....

lass uns auf dem laufenden....sowie der gute thumps mit seinen

trades. den letzten habe ich nun erst verfolgt....

und danke dir wie immer für die depots.

lg

zyperus

Antwort auf Beitrag Nr.: 46.507.909 von prallhans am 22.02.14 22:05:41Die hier sind ganz gut in ihren Einschätzungen, Dax bullisch, Gold megabullisch. Und man höre und staune: Value Investor Max Otte empfiehlt GOldminen speziell Barrick.

http://haaseewert.alfahosting.org/wp-content/uploads/trendfo…

ja prallhans....ist für mich immer bestätigend wenn ich schon davor

auf die titel hinweiße bevor mancher kommt mit mehr gehör...

wie er schreibt, so begründete ich auch meinen barrick, und dann folgenden

aufbau der bigs....barrick, teils wie die anderen, sind zu bewertungsparametern der 90er jahre zu bekommen...machte darauf aufmerksam.

dies noch in einer phase des einsammelns...und wenn wir dann schon investiert

sind ergeben sich die fremdergüsse auf die titel in unserer perfromence....

frontrunning ist eine kunst...und geil wenn es klappt...

http://haaseewert.alfahosting.org/wp-content/uploads/trendfo…

ja prallhans....ist für mich immer bestätigend wenn ich schon davor

auf die titel hinweiße bevor mancher kommt mit mehr gehör...

wie er schreibt, so begründete ich auch meinen barrick, und dann folgenden

aufbau der bigs....barrick, teils wie die anderen, sind zu bewertungsparametern der 90er jahre zu bekommen...machte darauf aufmerksam.

dies noch in einer phase des einsammelns...und wenn wir dann schon investiert

sind ergeben sich die fremdergüsse auf die titel in unserer perfromence....

frontrunning ist eine kunst...und geil wenn es klappt...