Rohstoffaktien-Depot mit langfristansatz Strategie (Seite 5093)

eröffnet am 06.12.11 12:33:35 von

neuester Beitrag 25.03.24 15:57:57 von

neuester Beitrag 25.03.24 15:57:57 von

Beiträge: 59.636

ID: 1.170.870

ID: 1.170.870

Aufrufe heute: 34

Gesamt: 6.934.161

Gesamt: 6.934.161

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 28 Minuten | 5008 | |

| vor Kurzem | 4074 | |

| vor Kurzem | 3221 | |

| vor 1 Stunde | 2732 | |

| vor 7 Minuten | 2111 | |

| heute 08:50 | 1879 | |

| vor 17 Minuten | 1463 | |

| vor 1 Stunde | 1292 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.084,72 | +0,86 | 236 | |||

| 2. | 3. | 0,1905 | +0,79 | 113 | |||

| 3. | 2. | 1,1400 | -17,39 | 104 | |||

| 4. | 5. | 9,2700 | +0,27 | 81 | |||

| 5. | 4. | 157,50 | -0,74 | 56 | |||

| 6. | 12. | 2.347,72 | +0,67 | 39 | |||

| 7. | Neu! | 11,905 | +14,97 | 37 | |||

| 8. | Neu! | 4,8960 | +9,16 | 36 |

Beitrag zu dieser Diskussion schreiben

so - bin auch aus dem urlaub zurück und wieder stiller täglicher mitleser.

gutes gesundes erfolgreiches neues Jahr an alle und schön das man Dich "zyperus" wieder lesen darf.

gruss

gutes gesundes erfolgreiches neues Jahr an alle und schön das man Dich "zyperus" wieder lesen darf.

gruss

Ach ja und jetzt macht Astur auch 42%.

@Zyperus: Scorpio sieht nicht schlecht aus, Silber gefällt besser als Gold. Behälst du die länger? Und wenn dir Spanish Mountain gefällt, schau dir mal Astur an. Die buddeln wirklich in Spanien, und zwar auch einmal oberirdisch, einmal Pit.

Haben heute gute Bohrungen gebracht.

http://www.asturgold.com/s/NewsReleases.asp?ReportID=617506&…

Und eine extrem gute IR. Dazu passt auch Dalradian, z.T sitzen hier auch Leute von Astur oder Colt im Board. Dicke Grades in Irland. Einziges Problem: Genehmigung. Diese hat Astur. Für mich auch vom Auftreten her ein Top Pick.

@urpferdchen: Russell 2000 sieht auch nach Korrektur aus. Und ich schrieb ja schon von der relativen Schwäche des Nasdaq, was ja auch für Korrektur spricht, zudem hat der noch einige Gaps offen.

Zudem eher schlechte Zahlen aus China und dem Rest der Welt heute.

Mal sehen, ob am Donnerstag die Alcoa Zahlen etwas bewegen, da sie ja nicht mehr im Dow sind. Haben für mich trotzdem Frontrunning Charakter.

Und die Arbeitmarktzahlen diese Woche dürften bei Abnahme ein weiteres QE verheissen?

Haben heute gute Bohrungen gebracht.

http://www.asturgold.com/s/NewsReleases.asp?ReportID=617506&…

Und eine extrem gute IR. Dazu passt auch Dalradian, z.T sitzen hier auch Leute von Astur oder Colt im Board. Dicke Grades in Irland. Einziges Problem: Genehmigung. Diese hat Astur. Für mich auch vom Auftreten her ein Top Pick.

@urpferdchen: Russell 2000 sieht auch nach Korrektur aus. Und ich schrieb ja schon von der relativen Schwäche des Nasdaq, was ja auch für Korrektur spricht, zudem hat der noch einige Gaps offen.

Zudem eher schlechte Zahlen aus China und dem Rest der Welt heute.

Mal sehen, ob am Donnerstag die Alcoa Zahlen etwas bewegen, da sie ja nicht mehr im Dow sind. Haben für mich trotzdem Frontrunning Charakter.

Und die Arbeitmarktzahlen diese Woche dürften bei Abnahme ein weiteres QE verheissen?

Antwort auf Beitrag Nr.: 46.166.927 von zyperus am 06.01.14 18:23:34Natürlich kann man spekulativ auf Alno setzen, wenngleich ich bei der finanziellen Lage des Unternehmens eine Übernahme eher skeptisch sehe. Kommt natürlich auch auf den Preis an. Außerdem sollte man zunächst das eigene Haus in Ordnung bringen. Was nicht gerade für das Management spricht, ist die Meldung zu den Q3-Zahlen. Die Überschrift ist mindestens gewagt, wenn nicht irreführend, da Alno auf EBIT-Basis im 3.Quartal wieder in die Verlustzone gerutscht ist (-1,5 Mio gegenüber +0,3 Mio im Vorjahr).

Antwort auf Beitrag Nr.: 46.167.459 von zyperus am 06.01.14 19:16:06masterflex

seit langem und immer noch long. ein titel der zeit

bekommt, das geld des neues geschäftsmarktes benötigt

gemäß des ceo ca. bis mitte ende 2014 um wieder zur nettorendite von 11 und mehr prozenten zu kommen....ziel ende 2014 8-9euro. long.

mox

mit nun 6,5% div immer noch günstig....

bei 4,7euro, mein ziel, für mich unterbewertet, abstand buchwert hoch, über

1-2 jahre mit einberechnung der div viel möglich. umsatz 234mio, mk 23mio.

long

mybet

wie lotto auf ansicht des sportjahres 2014...über apps und weisgott alles für medien zocken möglich....buchwert 1,6euro. viel aktienrammeleien im markt...hatte viel geschrieben zu mm alt und neu und der neuen bestückung mit eigenen titeln...

paragon

viel geschrieben beim kl. chef.

mein ziel 12 euro vorerst, rechne eher mit schub im dritten quartal bis letztem...long

saf

beide posi mit 136% und 95% schön gelaufen....und ziel 14-15euro

weiter. eine trendaktie die ein ana liebling ist. bei meinen ek

natürlich long....da trend und fundamental die richtung weiterhin stimmt.

süss micro

ein antizyklischer kauf.

einer der wenigen titel der in den letzten beiden jahren stark gefallen

anstatt gestiegen ist. mit 6,3euro ein schöner boden der beim ek

gehaltenn hat. ziel 9-11euro. ein titel der vor der endeckung einiger gazetten meiner meinung nach stehen kann...fundamental auch zahlenwerk

nachhaltig am drehen nun noch der kurs der dezente ansätze aufzeigt

triplan

ein volltreffer beim ek in einer schweren phase.

hatte sehr gute zahlen vorgelegt auf die ich spekulierte, hatte sie

3-4 wochen davor vorgestellt, ein eher unbekannter feiner titel.

ziel 3,5 bis 4euro. ein sicherer titel untelegt miteiner guten

aktionärsstruktur. long

tui

hatte ich einige male die chance bei bruch 10 euro schnell richtung 12euro.

nun auch die 12euro geknackt und schöne 62%. tui wird ev. mit einer angekündigten sehr positiv wirkenden dividende überraschen von ca. 0,15euro.

ich denke im hintergrund läuft etwas mehr, der chart steigt stark und ist

starküberverkauft, und fällt nicht. fredriksen oder der tui travel anteil...

auch die verkäufe, director dealings von heute aus dem dez 2013, die umschichtungen, goldman sachs über 10%....ist viel möglich.

tui ist ein riesen mischkonzern den die meisten leider nur auf die bekannten

anteile beziehen...die meisten anas auf durchschnittlich 13-14euro ihre ziele angepasst, der aktionär sogar 18euro....long

ubisoft

beide posi mit knapp 100% im plus.

wurden viele ins bockshorngejagt mit der meldung das ein spiel später

erscheint....die nun neuen konsolen verursachen auch immer den effekt

das, wie z.b. die ps3 von sony, immer die spiele für die generation davor

verkauft werden. ubisoft halte ich als eigenlizenzhalter und spieleentwickler gegen den online markt aufgrund seiner vielen durchweg durch serien grprägten spiele fans und anhänger im mio bereich haben.

long. trend läuft intakt.

ausführlicher morgen

das rohstoff und nebenwerte depot 2013

gruß

zyperus

seit langem und immer noch long. ein titel der zeit

bekommt, das geld des neues geschäftsmarktes benötigt

gemäß des ceo ca. bis mitte ende 2014 um wieder zur nettorendite von 11 und mehr prozenten zu kommen....ziel ende 2014 8-9euro. long.

mox

mit nun 6,5% div immer noch günstig....

bei 4,7euro, mein ziel, für mich unterbewertet, abstand buchwert hoch, über

1-2 jahre mit einberechnung der div viel möglich. umsatz 234mio, mk 23mio.

long

mybet

wie lotto auf ansicht des sportjahres 2014...über apps und weisgott alles für medien zocken möglich....buchwert 1,6euro. viel aktienrammeleien im markt...hatte viel geschrieben zu mm alt und neu und der neuen bestückung mit eigenen titeln...

paragon

viel geschrieben beim kl. chef.

mein ziel 12 euro vorerst, rechne eher mit schub im dritten quartal bis letztem...long

saf

beide posi mit 136% und 95% schön gelaufen....und ziel 14-15euro

weiter. eine trendaktie die ein ana liebling ist. bei meinen ek

natürlich long....da trend und fundamental die richtung weiterhin stimmt.

süss micro

ein antizyklischer kauf.

einer der wenigen titel der in den letzten beiden jahren stark gefallen

anstatt gestiegen ist. mit 6,3euro ein schöner boden der beim ek

gehaltenn hat. ziel 9-11euro. ein titel der vor der endeckung einiger gazetten meiner meinung nach stehen kann...fundamental auch zahlenwerk

nachhaltig am drehen nun noch der kurs der dezente ansätze aufzeigt

triplan

ein volltreffer beim ek in einer schweren phase.

hatte sehr gute zahlen vorgelegt auf die ich spekulierte, hatte sie

3-4 wochen davor vorgestellt, ein eher unbekannter feiner titel.

ziel 3,5 bis 4euro. ein sicherer titel untelegt miteiner guten

aktionärsstruktur. long

tui

hatte ich einige male die chance bei bruch 10 euro schnell richtung 12euro.

nun auch die 12euro geknackt und schöne 62%. tui wird ev. mit einer angekündigten sehr positiv wirkenden dividende überraschen von ca. 0,15euro.

ich denke im hintergrund läuft etwas mehr, der chart steigt stark und ist

starküberverkauft, und fällt nicht. fredriksen oder der tui travel anteil...

auch die verkäufe, director dealings von heute aus dem dez 2013, die umschichtungen, goldman sachs über 10%....ist viel möglich.

tui ist ein riesen mischkonzern den die meisten leider nur auf die bekannten

anteile beziehen...die meisten anas auf durchschnittlich 13-14euro ihre ziele angepasst, der aktionär sogar 18euro....long

ubisoft

beide posi mit knapp 100% im plus.

wurden viele ins bockshorngejagt mit der meldung das ein spiel später

erscheint....die nun neuen konsolen verursachen auch immer den effekt

das, wie z.b. die ps3 von sony, immer die spiele für die generation davor

verkauft werden. ubisoft halte ich als eigenlizenzhalter und spieleentwickler gegen den online markt aufgrund seiner vielen durchweg durch serien grprägten spiele fans und anhänger im mio bereich haben.

long. trend läuft intakt.

ausführlicher morgen

das rohstoff und nebenwerte depot 2013

gruß

zyperus

Trading Spotlight

Antwort auf Beitrag Nr.: 46.166.549 von zyperus am 06.01.14 17:44:20hallo

anbei depot resümee nebenwerte depot 2011

bb biotech

hat einer des mm zu höchstkursen im mio bereich, hr. hunzinger,

massiv nachgekauft. auch hat die bb biotech ag ihren eigenen anteil

auf über 3% angehoben, weiteres aktienrückkaufprogramm steht vor abstimmung.

mein einstieg mit damaligem hohen abstand zum buchwert ist im kurs enthalten. div 3,5%

aber durch obige vertrauensbeweise und weiter vermeintlich anziehendem biotech sektor werde ich weiterhin long halten. mein ek war sehr gut, mein pers. ziel hatte ich mit 120 euro erstmalig angegeben, wurden erreicht folgende korrektur. nun bei 116euro, ek 77euro. stop imaginär knapp über 100 euro, ziel 135euro. bei zielerreichen wird eine neue bewertung angesetzt und ev. gehandelt oder weiter trendgerecht gehalten.

beate uhse

wie alno, stellte auch wcm und ivg damals im paket vor, eine hohe spekulations quote. b. u. im mm wandel des folgenden nicht mehr eigen kapital schwächenden handelns der geschäftsführer im focus alter eigner...

zu nun jahrelanger kursrunterprügelei charttechnisch zart aufbauend.

bei anstieg im trendzock nachkauf bei an um 1 euro geplant...

cenit ag.

im dez nov 2013 hat die Universal-Investment-Gesellschaft mbH, abgebaut...

heute schöne 7%plus da jemand einige aufsammelt. beide posi mit 4,8 euro und

6,74euro schön im plus und zu diesen prozenten noch mit 3,5% div belohnt.

mein ziel in 1-2 jahren an die 20euro. mit guten ek ein long titel der mit

eine stammabsicherung für ein ewiges depot erwirkt. nun das zweite jahr die

div zu jeweils 134% und 67% plus macht langfristig absichernd sein.

der trend ist intakt, zahlenspektakel ist stimmig.

deutz

den widerstand von 6,6euro gestemmt.

beide posi mit ek 4,28 und 4,68 gut und abgesichert.

div 1,8%. sollte sie endlich den widerstand bei 7,2euro knacken

gibt es kurzfristig einen move. ein eher zyklischer titel der vor der

weiteren entscheidung gemäß eines kleinen director dealings im dez 2013

und einem meldepflichtigen überschritt von 3% vom

Die Old Mutual Plc, London, United Kingdom im nov gab....im peer zu anderen umstritten.long pos. ziel 9euro

drägerwerk

ein titel mit einigen alleinstellungsmerkmalen, wenn man solch einen zu

einem guten kurs hat verkauft man ihn nicht mehr....1,9% div

wurde bei 86 von urpferdchen und mir beworben. ein familienbetrieb mit

vorbilflichem mm und zahlenwerk....long

klöckner

ein guter bekannter sagte mir mal....

klöckner unter 8euro kauf ich immer...

geht schlimmer...

ist was drann, ein stark zyklisch reagierender titel deren prämissse ist sehr oft ein immer wieder kehrendes kurzes kauffenster, ähnlich dräger, 0,5% div. habe ich keine stop, unter 8euro kaufe ich zu wenn es wiedermal soweit ist.

lanxess

ein für mich bester stammtitel der höchsten kategorie.

auch bei lanxess gut lesbar, unter 45, unter 40 kaufen...

die restlichen 100 stück verbleiben, unter 40euro ein nacjkauf.

sollte der dax z.b. in korrektur gehen ist lanxess für mich aspirant nr. 1

der gegen den markt hält....affin fres. med. care etc. 2,7% div.

lotto24

für mich mit mybet die verlockentsten titel des segmentes.

15 mio cash. rechne mit sehr guten zahlen, knacken von 4,5euro

und möglich schnell bei 5euro, am ziel zu sein.

weiteres folgt

anbei depot resümee nebenwerte depot 2011

bb biotech

hat einer des mm zu höchstkursen im mio bereich, hr. hunzinger,

massiv nachgekauft. auch hat die bb biotech ag ihren eigenen anteil

auf über 3% angehoben, weiteres aktienrückkaufprogramm steht vor abstimmung.

mein einstieg mit damaligem hohen abstand zum buchwert ist im kurs enthalten. div 3,5%

aber durch obige vertrauensbeweise und weiter vermeintlich anziehendem biotech sektor werde ich weiterhin long halten. mein ek war sehr gut, mein pers. ziel hatte ich mit 120 euro erstmalig angegeben, wurden erreicht folgende korrektur. nun bei 116euro, ek 77euro. stop imaginär knapp über 100 euro, ziel 135euro. bei zielerreichen wird eine neue bewertung angesetzt und ev. gehandelt oder weiter trendgerecht gehalten.

beate uhse

wie alno, stellte auch wcm und ivg damals im paket vor, eine hohe spekulations quote. b. u. im mm wandel des folgenden nicht mehr eigen kapital schwächenden handelns der geschäftsführer im focus alter eigner...

zu nun jahrelanger kursrunterprügelei charttechnisch zart aufbauend.

bei anstieg im trendzock nachkauf bei an um 1 euro geplant...

cenit ag.

im dez nov 2013 hat die Universal-Investment-Gesellschaft mbH, abgebaut...

heute schöne 7%plus da jemand einige aufsammelt. beide posi mit 4,8 euro und

6,74euro schön im plus und zu diesen prozenten noch mit 3,5% div belohnt.

mein ziel in 1-2 jahren an die 20euro. mit guten ek ein long titel der mit

eine stammabsicherung für ein ewiges depot erwirkt. nun das zweite jahr die

div zu jeweils 134% und 67% plus macht langfristig absichernd sein.

der trend ist intakt, zahlenspektakel ist stimmig.

deutz

den widerstand von 6,6euro gestemmt.

beide posi mit ek 4,28 und 4,68 gut und abgesichert.

div 1,8%. sollte sie endlich den widerstand bei 7,2euro knacken

gibt es kurzfristig einen move. ein eher zyklischer titel der vor der

weiteren entscheidung gemäß eines kleinen director dealings im dez 2013

und einem meldepflichtigen überschritt von 3% vom

Die Old Mutual Plc, London, United Kingdom im nov gab....im peer zu anderen umstritten.long pos. ziel 9euro

drägerwerk

ein titel mit einigen alleinstellungsmerkmalen, wenn man solch einen zu

einem guten kurs hat verkauft man ihn nicht mehr....1,9% div

wurde bei 86 von urpferdchen und mir beworben. ein familienbetrieb mit

vorbilflichem mm und zahlenwerk....long

klöckner

ein guter bekannter sagte mir mal....

klöckner unter 8euro kauf ich immer...

geht schlimmer...

ist was drann, ein stark zyklisch reagierender titel deren prämissse ist sehr oft ein immer wieder kehrendes kurzes kauffenster, ähnlich dräger, 0,5% div. habe ich keine stop, unter 8euro kaufe ich zu wenn es wiedermal soweit ist.

lanxess

ein für mich bester stammtitel der höchsten kategorie.

auch bei lanxess gut lesbar, unter 45, unter 40 kaufen...

die restlichen 100 stück verbleiben, unter 40euro ein nacjkauf.

sollte der dax z.b. in korrektur gehen ist lanxess für mich aspirant nr. 1

der gegen den markt hält....affin fres. med. care etc. 2,7% div.

lotto24

für mich mit mybet die verlockentsten titel des segmentes.

15 mio cash. rechne mit sehr guten zahlen, knacken von 4,5euro

und möglich schnell bei 5euro, am ziel zu sein.

weiteres folgt

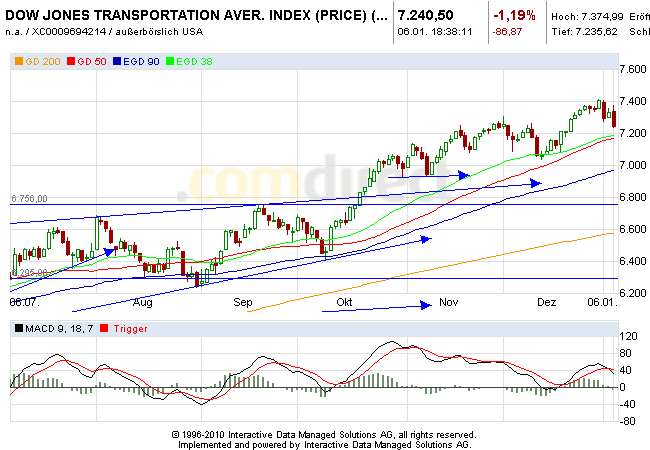

Der DOW - Transportation um 18:30 - wenn er bis zum Schluß heute so ähnlich bleibt -

dann sieht es nach weiterer Korrektur aus - der MACD hat nach unten durchkreuzt

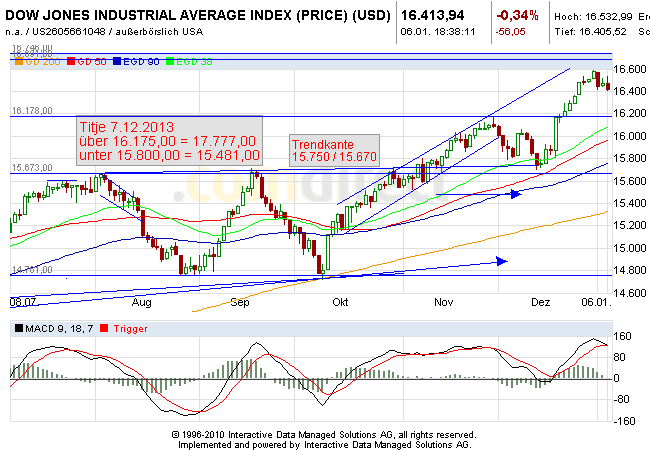

Der DOW um 18:30 - wenn er so ähnlich bis 22 Uhr bleibt sieht es nach einer

Korrektur aus - viele Werte im DOW sehen so aus als ob eine Korrektur ansteht.

dann sieht es nach weiterer Korrektur aus - der MACD hat nach unten durchkreuzt

Der DOW um 18:30 - wenn er so ähnlich bis 22 Uhr bleibt sieht es nach einer

Korrektur aus - viele Werte im DOW sehen so aus als ob eine Korrektur ansteht.

Telegate habe ich heute zu 5,92 - erster Teilkauf gemacht - mir gefallen die Zahlen die dabei stehen

wenn man Telegate bei Comdirect anklickt.

evtl. bekommt man die noch etwas billiger - falls eine Korrektur kommt.

---------------------

Umsatz: 92,72 Mio. EUR

Bruttorendite: 80,05%

Eigenkapitalquote: 70,17%

DIVe: 5,74%

----------------------------

Bei MPH - die Muttergesellschaft von Haemato - die Haemato gehört MPH 70% -

ziehen die Umsätze und der Kurs an.

Chart 1 Jahr.

Erster Widerstand bei 3,30 € - dann 3,50 und 3,90 €

Dividente 6,25 %

----------------

Umsatz: 205,71 Mio. EUR

Bruttorendite: 9,95%

Eigenkapitalquote: 60,35%

DIVe: 6,25%

---------------------------

wenn man Telegate bei Comdirect anklickt.

evtl. bekommt man die noch etwas billiger - falls eine Korrektur kommt.

---------------------

Umsatz: 92,72 Mio. EUR

Bruttorendite: 80,05%

Eigenkapitalquote: 70,17%

DIVe: 5,74%

----------------------------

Bei MPH - die Muttergesellschaft von Haemato - die Haemato gehört MPH 70% -

ziehen die Umsätze und der Kurs an.

Chart 1 Jahr.

Erster Widerstand bei 3,30 € - dann 3,50 und 3,90 €

Dividente 6,25 %

----------------

Umsatz: 205,71 Mio. EUR

Bruttorendite: 9,95%

Eigenkapitalquote: 60,35%

DIVe: 6,25%

---------------------------

Antwort auf Beitrag Nr.: 46.164.007 von alamzana am 06.01.14 13:34:05hallo alamanza,

ich schätze dich, würdest du bitte etwas ausser deiner geographischen nähe zu alno schreiben....ich fange mal an.

ich habe sie bewusst hoch zu diesem kurs nach meiner chartanalyse und fundamental recherche gesetzt. ich handele ja an der börse mit dem

spekulativ invest aktie zwecks ziel schnell viel zu machen....

alno ist kein long invest, aber zu diesen kursen die chance auf

kurzes geld. mein ziel sind 1,2euro.

alno

bin ich seit über 3 euro anfang 2012 am watchen, sehe eine gute chance zur zeit. ende august 2013 durch diesen bericht aufmerksam geworden.

quelle: dpa

Küchenbauer Alno kommt langsam aus den roten Zahlen

Fr, 30.08.13 12:18

PFULLENDORF (dpa-AFX) - Der Küchenmöbelhersteller Alno kommt allmählich wieder in die Gewinnzone. Im ersten Halbjahr stand unter dem Strich erstmals seit Jahren wieder ein ganz knappes Plus von 60.000 Euro, im Vorjahreszeitraum war es noch ein Verlust von 8,1 Millionen Euro, wie Alno am Freitag mitteilte. Der Umsatz hingegen sank erneut um 15 Prozent auf 196,5 Millionen Euro. Alno hatte als Reaktion auf die jahrelangen Verluste seine Preise zuletzt deutlich erhöht und dabei einen Rückgang beim Absatz in Kauf genommen. Für das gesamte Jahr 2013 will der Vorstand den Umsatzrückgang aber stoppen und zumindest das Vorjahresniveau von 446,3 Millionen Euro wieder erreichen - vor allem durch ein starkes Auslandsgeschäft.

Seit dem Börsengang 1995 hatte der einstige Marktführer für Küchenmöbel in Deutschland fast immer rote Zahlen geschrieben und stand dadurch im vergangenen Sommer kurz vor der Insolvenz. Nur weil Hauptaktionäre, Banken und Lieferanten sich auf ein Finanzierungspaket verständigten, wurde der Küchenhersteller gerettet./mhe/DP/stb

Quelle: dpa-AFX

darauf habe ich mir das zahlenspektakel angeschaut, fand es interessant...

dann anfang nov 2013

DGAP-News: ALNO AG: Ertragslage weiter stabil (News mit Zusatzmaterial) (deutsch)

Do, 14.11.13 08:34

ALNO AG: Ertragslage weiter stabil (News mit Zusatzmaterial)

DGAP-News: ALNO AG / Schlagwort(e): Quartalsergebnis

ALNO AG: Ertragslage weiter stabil (News mit Zusatzmaterial)

14.11.2013 / 08:34

---------------------------------------------------------------------

ALNO: Ertragslage weiter positiv

Zahlen für die ersten neun Monate 2013: EBIT gestiegen - Umsatz unter

Vorjahr - Auftragseingang legt zu

Pfullendorf, 14. November 2013 - Die ALNO AG, einer der führenden

Küchenhersteller in Deutschland, hat auch nach neun Monaten des laufenden

Geschäftsjahres ihre Ertragslage weiter verbessert. So betrug das operative

Ergebnis (EBIT) zum 30. September 2013 rund 3,2 Mio. Euro. Im

Vergleichszeitraum des Vorjahres verzeichnete ALNO noch ein EBIT von -1,1

Mio. Euro. Zwischen Januar und September erwirtschaftete das Unternehmen

einen Umsatz in Höhe von 293,6 Mio. Euro gegenüber 338,9 Mio. Euro im

Vorjahr (-13,4 Prozent). Positiv entwickelt sich der Auftragseingang. Seit

Ende September liegt er deutlich über dem Vorjahr.

Im dritten Quartal 2013 verzeichnete die ALNO AG einen Umsatz von 97,1 Mio.

Euro und damit um eine Million Euro mehr als im zweiten Quartal 2013 (96,1

Mio. Euro). Betrug die prozentuale Abweichung im Umsatz zum

Vergleichszeitraum des Vorjahres im zweiten Quartal noch -14,4 Prozent, so

waren es im dritten Quartal 2013 nur noch -10,2 Prozent gegenüber dem

dritten Quartal 2012.

Rohertragsquote steigt weiter

Geringere Materialkosten, eine weiter verbesserte Kostenstruktur wie der

Personalabbau im Frühjahr 2013 am Standort Enger, einige positive

Einmaleffekte, ein deutlich verbessertes Finanzergebnis und optimierte

Produktionsabläufe sorgen weiterhin für die gute Ertragslage der ALNO AG.

Ferner zeigt sich dies auch in der weiter verbesserten Rohertrag-Quote von

jetzt fast 44 Prozent gegenüber 41 Prozent in den ersten neun Monaten 2012.

Vorstandsvorsitzender Max Müller: 'Im dritten Quartal erzielten wir ein

EBITDA in Höhe von rund 1,6 Mio. Euro ohne Einmaleffekte. Damit sind wir

operativ wieder im positiven Bereich.'

Rückenwind durch Küchenmesse

Das wird durch einen immer besser werdenden Auftragseingang verstärkt. 'Die

Kunden kommen zu ALNO zurück, das merken wir deutlich', so

Vertriebsvorstand Ralph Bestgen. 'Unsere klare Vertriebs- und Preispolitik

wird im Handel sehr geschätzt.' Deutlichen Rückenwind bekam die ALNO auch

durch die sehr erfolgreiche Küchenmesse 'Küchenmeile A30' im September.

'Wir hatten mehr Besucher als in den Jahren zuvor und ein durchwegs

positives Feedback. Unsere Produktneuheiten kommen im Handel sehr gut an',

so Bestgen weiter. Besonders erfreulich: Mit den meisten Kunden konnten die

Vereinbarungen für das neue Jahr bereits jetzt abgeschlossen werden.

Ausblick

Dennoch ist der Markt gerade in Deutschland weiterhin extrem hart umkämpft,

während er sich gleichzeitig deutlich nach unten bewegt.

Vorstandsvorsitzender Max Müller: 'Besonders in den Sommermonaten hat sich

der Markt deutlich stärker abgeschwächt als von uns erwartet, teilweise im

zweistelligen Bereich. Das hat sich für uns maßgeblich im dritten Quartal

negativ ausgewirkt.' Aufgrund der Entwicklung der ersten neun Monate 2013

rechnet der Vorstand mit einem Umsatzrückgang im einstelligen

Prozentbereich. Insgesamt aber geht der Vorstand für das Jahr 2013 von

einer grundsätzlich positiven Geschäftsentwicklung aus und erwartet ein

weiter verbessertes EBIT und EBITDA im Vergleich zu 2012.

auch quelle dpa

ROUNDUP: Erholungskurs beim Küchenbauer Alno ausgebremst

Do, 14.11.13 12:43

PFULLENDORF (dpa-AFX) - Der angeschlagene Küchenmöbelhersteller Alno ist nach einer kurzen Erholungsphase operativ wieder in die roten Zahlen gerutscht und hat auch seine Prognose für das laufende Jahr kassiert. Im dritten Quartal erwirtschaftete das Unternehmen vor Zinsen und Steuern (Ebit) einen Verlust von 1,5 Millionen Euro, vor einem Jahr war es noch ein Gewinn von 0,3 Millionen Euro, wie ein Alno-Sprecher am Donnerstag in Pfullendorf (Kreis Sigmaringen) sagte. Der Umsatz sank um 10,2 Prozent auf 97,1 Millionen Euro. Angaben zum Nachsteuerergebnis machte das Unternehmen nicht.

Auch seine Hoffnung, in diesem Jahr wieder den Vorjahresumsatz von 446,3 Millionen Euro zu erreichen, hat der Möbelhersteller aufgegeben. Stattdessen rechnet der Vorstand jetzt mit einem Rückgang im einstelligen Prozentbereich. 'Besonders in den Sommermonaten hat sich der Markt deutlich stärker abgeschwächt als von uns erwartet, teilweise im zweistelligen Bereich', sagte Vorstandschef Max Müller.

Der einstige Marktführer für Küchenmöbel in Deutschland stand vor gut einem Jahr schon kurz vor der Insolvenz. Nur weil Hauptaktionäre, Banken und Lieferanten sich auf ein Finanzierungspaket verständigten, wurde der Küchenhersteller vorerst gerettet.

Trotz des Rückgangs im dritten Quartal zeigte sich das Alno-Management aber optimistisch. Der Auftragseingang habe in den vergangenen Monaten wieder deutlich über dem Vorjahr gelegen. 'Die Kunden kommen zu Alno zurück, das merken wir deutlich', sagte Vertriebsvorstand Ralph Bestgen. Für das gesamte Jahr 2013 erwartet die Gruppe deshalb vor allem wegen der besseren ersten Jahreshälfte trotz des Umsatzrückgangs ein verbessertes Ebit.

Im vergangenes Jahr hatte Alno erstmals seit vielen Jahren mit 0,9 Millionen Euro wieder ein positives operatives Ergebnis erwirtschaftet. In den Jahren zuvor hatte Alno seit dem Börsengang 1995 unter dem Strich fast immer rote Zahlen geschrieben./mhe/DP/stb

Quelle: dpa-AFX

und

DGAP-News: ALNO AG: Neue Führung für ALNO China (News mit Zusatzmaterial) (deutsch)

Do, 21.11.13 12:20

ALNO AG: Neue Führung für ALNO China (News mit Zusatzmaterial)

DGAP-News: ALNO AG / Schlagwort(e): Personalie

ALNO AG: Neue Führung für ALNO China (News mit Zusatzmaterial)

21.11.2013 / 12:20

---------------------------------------------------------------------

PRESSEMITTEILUNG

Neue Führung für ALNO China

Ex-Bauknecht CFO Arno Hopfensperger wird CEO des ALNO Joint Ventures -

Positive Entwicklung in Asien

Pfullendorf, 21. November 2013 - Die ALNO AG, einer der führenden

Küchenhersteller Deutschlands, stellt seine China-Aktivitäten unter eine

neue Führung. Arno Hopfensperger (41) wurde zum 01. Dezember in Abstimmung

mit dem Mehrheitsgesellschafter vom Board of Directors zum CEO der ALNO

China Holding Ltd. mit Sitz in Hongkong ernannt. Hopfensperger war zuletzt

CFO und Managing Director Equity Investments EMEA der Bauknecht Hausgeräte

GmbH. Die ALNO China Holding war im November 2012 als Joint Venture

gegründet worden. Sie steuert die Vertriebsaktivitäten in einem der größten

Wachstumsmärkte der Welt.

Hopfensperger war nach einem juristischen Studium an der Universität

Augsburg, der Université de Lausanne und der Ludwig-Maximilian-Universität

München für namhafte Beratungsunternehmen in der Wirtschaftsprüfung und als

Consultant tätig. 2007 trat er in die Bauknecht Hausgeräte GmbH als Leiter

Controlling Deutschland ein. 2009 wurde er zum CFO Deutschland und

Österreich berufen, drei Jahre später zudem zum Managing Director Equity

Investments EMEA.

ALNO Vorstandsvorsitzender Max Müller: 'Arno Hopfensperger bringt beste

Voraussetzungen und ein tiefgehendes Know-how für die Umsetzung unserer

Wachstumsstrategie in Asien mit. Seine Ernennung kommt zum richtigen

Zeitpunkt, da sich unsere Joint Ventures sehr gut entwickeln. Wir gehen

davon aus, dass wir in China den Umsatz in 2014 mindestens verdreifachen

werden.' Insgesamt befindet sich die ALNO AG weiter auf einem sehr guten

Weg. Der Auftragseingang hat spürbar angezogen und liegt seit Ende

September deutlich über Vorjahr. Das Unternehmen erwartet deswegen ein sehr

gutes viertes Quartal.

ALNO war im Herbst 2012 eines der ersten deutschen Unternehmen aus der

Branche, das seine Vertriebs- und Marketingaktivitäten in einem Joint

Venture bündelte. Gemeinsam mit der Wonder Treasure Holding wurde die ALNO

China Holding gegründet. ALNO hält dabei - wie in China üblich - eine

Minderheitsbeteiligung von 45 Prozent.

Im Juni 2013 hatte die ALNO AG zusammen mit der Nature Vanessa Holding

Company aus Hongkong ein weiteres Joint Venture, die Wellmann China Company

Limited, gegründet. Dieses Unternehmen soll die Akquise von

Franchisenehmern unterstützen, die in China Küchenshops unter dem Namen

'Wellmann' führen. Bis Mitte 2015 sollen insgesamt rund 100 neue

Küchenshops eröffnet werden. Die ALNO AG erwartet daraus ein Umsatzvolumen

im zweistelligen Millionenbereich. Die Nature Vanessa Holding Company ist

eine 100prozentige Tochtergesellschaft der börsennotierten China Flooring

Holding Company Limited. Das Unternehmen fertigt und verkauft Bodenbelägen

und handelt mit Holz und Bodenbelägen. China Flooring hat etwa 2.300

Mitarbeiter. Seine Marke 'Nature' gehört in China zu den Marktführern im

Bereich Bodenbeläge und betreibt weit über 3.000 Geschäfte.

Bereits im Mai dieses Jahres hatte ALNO eine Partnerschaft mit der Shun

Hing Group abgeschlossen. Sie vertreibt exklusiv ALNO Produkte in Hongkong.

Zusätzlich soll dort auch einen ALNO Flagshipstore eröffnet werden. Die

Shun Hing Group verfügt über eine langjährige Erfahrung im Projektgeschäft

und ist Marktführer im Bereich Klimatechnik. Mit rund 1.800 Mitarbeitern

vertreibt die Unternehmensgruppe weltweit bekannte Marken wie Panasonic

oder Produkte von Teka Küchentechnik und Küppersbusch.

alno ergibt sich die chance aufgrund neuer aufstellung durch flagstores

und bez. der partnerschaft weiteres potential.

auch haben sie im mm nun eine weit aus fähigere mannschaft zusammen die

durch profi headhunter für diesen markt zusammen gestellt wurde.

vom 4.12.13 quelle finanznachrichten

Die Gerüchteküche bezüglich Alno brodelt weiter. Hartnäckig halten sich Spekulationen über einen nahenden Zukauf des Küchenherstellers in der Schweiz. Mittlerweile kursieren auch Namen.

von Lars Winter, Euro am Sonntag

Genannt wird etwa der eidgenössische Küchenhersteller AFG, der zur Arbonia-Forster-Holding gehört und dem Vernehmen nach auf dem Prüfstand steht. Eine Übernahme stünde unmittelbar bevor, heißt es — allerdings schon seit Wochen. Passiert ist in Sachen Akquisition aber noch nichts. In Bewegung gekommen sind stattdessen Aktien- und Anleihekurse. Der Bond notiert mittlerweile bei weniger als 80 Prozent seines Nominalwerts, die Aktie schmierte zwischenzeitlich unter hohen Handelsumsätzen bis auf 0,86 Euro ab.

Auslöser für den Ausverkauf seien Stop-Loss-Aufträge gewesen, die im Bereich um einen Euro platziert und tangiert wurden, hieß es. Auch im Dezember fällig gewordene Knock-out-Zertifikate von Lang & Schwarz seien womöglich schuld am Kursrutsch, wird gemunkelt. Das jedoch ist unwahrscheinlich, denn Emittenten sichern sich gegen Kursbewegungen ab, haben keinen Vorteil davon und demnach auch kein Interesse daran, dass Knock-out-Schwellen frühzeitig erreicht werden.

Denkbar ist, dass einige Investoren bei Alno kalte Füße bekommen. Denn kritisch hinterfragt wird in der Branche auch, wie und ob ein nahender Zukauf — möge er denn kommen — überhaupt von einem Unternehmen wie Alno, das finanziell und bilanziell nach wie vor nicht gerade auf Rosen gebettet ist, finanziert werden kann. Die Anleihe hat sich demnach auch noch nicht wirklich von dem Absturz erholt, die Aktie indes notiert wieder oberhalb von einem Euro. Alno bleibt vorerst ein Fall für Spekulanten. Apropos Spekulanten. Die waren bei Loewe jüngst auf der falschen Fährte. Die Loewe Beteiligungs GmbH, in der die Anteile des Loewe-Großaktionärs Sharp (28,83 Prozent) und der Familie des Ex-Vorstands Rainer Hecker (10,21 Prozent) gebündelt waren, hat ihren Anteil am TV-Hersteller auf null gesenkt. Die Meldung löste Spekulationen aus, wonach ein neuer Großaktionär eingestiegen sei und eine Übernahme bevorstehe. Doch weit gefehlt: Die GmbH wurde schlichtweg aufgelöst. Während Familie Hecker bis auf 2,54 Prozent alle Anteile abgestoßen hat, hält Sharp weiterhin 28,83 Prozent.

mk 66mio, umsatz 446 mio, kgv 16, streu 48%

ek -4,5%

bruttorendite 0,25%

ich habe für 2013 einen umsatz von 410 testierten mio

und für 2014 450 mio und 2015 480 mio umsatz angestzt.

2015 ein kgv von knapp 8.

alno ist viel fantasie die meiner meinung nach kurzfristig bis mittelfristig antreibend sein kann...entsprechend der obigen zahlen wäre eine ebitda und ebit überraschung denkbar. auch nur eine mini positive brutto und netto rendite würde die negative ek in eine positive kippen. möglich das nun seit

1995 durch das mm und chinesischem markt eine wende möglich ist...

auch wurde der kurs bewusst unter die 1euro marke geprügelt...

es sind drei fonds mit 1,3% zweimal und 1,7% investiert...

alno ist der höchstgewichtete und spekulativste titel im depot.

gruß

zyperus

ich schätze dich, würdest du bitte etwas ausser deiner geographischen nähe zu alno schreiben....ich fange mal an.

ich habe sie bewusst hoch zu diesem kurs nach meiner chartanalyse und fundamental recherche gesetzt. ich handele ja an der börse mit dem

spekulativ invest aktie zwecks ziel schnell viel zu machen....

alno ist kein long invest, aber zu diesen kursen die chance auf

kurzes geld. mein ziel sind 1,2euro.

alno

bin ich seit über 3 euro anfang 2012 am watchen, sehe eine gute chance zur zeit. ende august 2013 durch diesen bericht aufmerksam geworden.

quelle: dpa

Küchenbauer Alno kommt langsam aus den roten Zahlen

Fr, 30.08.13 12:18

PFULLENDORF (dpa-AFX) - Der Küchenmöbelhersteller Alno kommt allmählich wieder in die Gewinnzone. Im ersten Halbjahr stand unter dem Strich erstmals seit Jahren wieder ein ganz knappes Plus von 60.000 Euro, im Vorjahreszeitraum war es noch ein Verlust von 8,1 Millionen Euro, wie Alno am Freitag mitteilte. Der Umsatz hingegen sank erneut um 15 Prozent auf 196,5 Millionen Euro. Alno hatte als Reaktion auf die jahrelangen Verluste seine Preise zuletzt deutlich erhöht und dabei einen Rückgang beim Absatz in Kauf genommen. Für das gesamte Jahr 2013 will der Vorstand den Umsatzrückgang aber stoppen und zumindest das Vorjahresniveau von 446,3 Millionen Euro wieder erreichen - vor allem durch ein starkes Auslandsgeschäft.

Seit dem Börsengang 1995 hatte der einstige Marktführer für Küchenmöbel in Deutschland fast immer rote Zahlen geschrieben und stand dadurch im vergangenen Sommer kurz vor der Insolvenz. Nur weil Hauptaktionäre, Banken und Lieferanten sich auf ein Finanzierungspaket verständigten, wurde der Küchenhersteller gerettet./mhe/DP/stb

Quelle: dpa-AFX

darauf habe ich mir das zahlenspektakel angeschaut, fand es interessant...

dann anfang nov 2013

DGAP-News: ALNO AG: Ertragslage weiter stabil (News mit Zusatzmaterial) (deutsch)

Do, 14.11.13 08:34

ALNO AG: Ertragslage weiter stabil (News mit Zusatzmaterial)

DGAP-News: ALNO AG / Schlagwort(e): Quartalsergebnis

ALNO AG: Ertragslage weiter stabil (News mit Zusatzmaterial)

14.11.2013 / 08:34

---------------------------------------------------------------------

ALNO: Ertragslage weiter positiv

Zahlen für die ersten neun Monate 2013: EBIT gestiegen - Umsatz unter

Vorjahr - Auftragseingang legt zu

Pfullendorf, 14. November 2013 - Die ALNO AG, einer der führenden

Küchenhersteller in Deutschland, hat auch nach neun Monaten des laufenden

Geschäftsjahres ihre Ertragslage weiter verbessert. So betrug das operative

Ergebnis (EBIT) zum 30. September 2013 rund 3,2 Mio. Euro. Im

Vergleichszeitraum des Vorjahres verzeichnete ALNO noch ein EBIT von -1,1

Mio. Euro. Zwischen Januar und September erwirtschaftete das Unternehmen

einen Umsatz in Höhe von 293,6 Mio. Euro gegenüber 338,9 Mio. Euro im

Vorjahr (-13,4 Prozent). Positiv entwickelt sich der Auftragseingang. Seit

Ende September liegt er deutlich über dem Vorjahr.

Im dritten Quartal 2013 verzeichnete die ALNO AG einen Umsatz von 97,1 Mio.

Euro und damit um eine Million Euro mehr als im zweiten Quartal 2013 (96,1

Mio. Euro). Betrug die prozentuale Abweichung im Umsatz zum

Vergleichszeitraum des Vorjahres im zweiten Quartal noch -14,4 Prozent, so

waren es im dritten Quartal 2013 nur noch -10,2 Prozent gegenüber dem

dritten Quartal 2012.

Rohertragsquote steigt weiter

Geringere Materialkosten, eine weiter verbesserte Kostenstruktur wie der

Personalabbau im Frühjahr 2013 am Standort Enger, einige positive

Einmaleffekte, ein deutlich verbessertes Finanzergebnis und optimierte

Produktionsabläufe sorgen weiterhin für die gute Ertragslage der ALNO AG.

Ferner zeigt sich dies auch in der weiter verbesserten Rohertrag-Quote von

jetzt fast 44 Prozent gegenüber 41 Prozent in den ersten neun Monaten 2012.

Vorstandsvorsitzender Max Müller: 'Im dritten Quartal erzielten wir ein

EBITDA in Höhe von rund 1,6 Mio. Euro ohne Einmaleffekte. Damit sind wir

operativ wieder im positiven Bereich.'

Rückenwind durch Küchenmesse

Das wird durch einen immer besser werdenden Auftragseingang verstärkt. 'Die

Kunden kommen zu ALNO zurück, das merken wir deutlich', so

Vertriebsvorstand Ralph Bestgen. 'Unsere klare Vertriebs- und Preispolitik

wird im Handel sehr geschätzt.' Deutlichen Rückenwind bekam die ALNO auch

durch die sehr erfolgreiche Küchenmesse 'Küchenmeile A30' im September.

'Wir hatten mehr Besucher als in den Jahren zuvor und ein durchwegs

positives Feedback. Unsere Produktneuheiten kommen im Handel sehr gut an',

so Bestgen weiter. Besonders erfreulich: Mit den meisten Kunden konnten die

Vereinbarungen für das neue Jahr bereits jetzt abgeschlossen werden.

Ausblick

Dennoch ist der Markt gerade in Deutschland weiterhin extrem hart umkämpft,

während er sich gleichzeitig deutlich nach unten bewegt.

Vorstandsvorsitzender Max Müller: 'Besonders in den Sommermonaten hat sich

der Markt deutlich stärker abgeschwächt als von uns erwartet, teilweise im

zweistelligen Bereich. Das hat sich für uns maßgeblich im dritten Quartal

negativ ausgewirkt.' Aufgrund der Entwicklung der ersten neun Monate 2013

rechnet der Vorstand mit einem Umsatzrückgang im einstelligen

Prozentbereich. Insgesamt aber geht der Vorstand für das Jahr 2013 von

einer grundsätzlich positiven Geschäftsentwicklung aus und erwartet ein

weiter verbessertes EBIT und EBITDA im Vergleich zu 2012.

auch quelle dpa

ROUNDUP: Erholungskurs beim Küchenbauer Alno ausgebremst

Do, 14.11.13 12:43

PFULLENDORF (dpa-AFX) - Der angeschlagene Küchenmöbelhersteller Alno ist nach einer kurzen Erholungsphase operativ wieder in die roten Zahlen gerutscht und hat auch seine Prognose für das laufende Jahr kassiert. Im dritten Quartal erwirtschaftete das Unternehmen vor Zinsen und Steuern (Ebit) einen Verlust von 1,5 Millionen Euro, vor einem Jahr war es noch ein Gewinn von 0,3 Millionen Euro, wie ein Alno-Sprecher am Donnerstag in Pfullendorf (Kreis Sigmaringen) sagte. Der Umsatz sank um 10,2 Prozent auf 97,1 Millionen Euro. Angaben zum Nachsteuerergebnis machte das Unternehmen nicht.

Auch seine Hoffnung, in diesem Jahr wieder den Vorjahresumsatz von 446,3 Millionen Euro zu erreichen, hat der Möbelhersteller aufgegeben. Stattdessen rechnet der Vorstand jetzt mit einem Rückgang im einstelligen Prozentbereich. 'Besonders in den Sommermonaten hat sich der Markt deutlich stärker abgeschwächt als von uns erwartet, teilweise im zweistelligen Bereich', sagte Vorstandschef Max Müller.

Der einstige Marktführer für Küchenmöbel in Deutschland stand vor gut einem Jahr schon kurz vor der Insolvenz. Nur weil Hauptaktionäre, Banken und Lieferanten sich auf ein Finanzierungspaket verständigten, wurde der Küchenhersteller vorerst gerettet.

Trotz des Rückgangs im dritten Quartal zeigte sich das Alno-Management aber optimistisch. Der Auftragseingang habe in den vergangenen Monaten wieder deutlich über dem Vorjahr gelegen. 'Die Kunden kommen zu Alno zurück, das merken wir deutlich', sagte Vertriebsvorstand Ralph Bestgen. Für das gesamte Jahr 2013 erwartet die Gruppe deshalb vor allem wegen der besseren ersten Jahreshälfte trotz des Umsatzrückgangs ein verbessertes Ebit.

Im vergangenes Jahr hatte Alno erstmals seit vielen Jahren mit 0,9 Millionen Euro wieder ein positives operatives Ergebnis erwirtschaftet. In den Jahren zuvor hatte Alno seit dem Börsengang 1995 unter dem Strich fast immer rote Zahlen geschrieben./mhe/DP/stb

Quelle: dpa-AFX

und

DGAP-News: ALNO AG: Neue Führung für ALNO China (News mit Zusatzmaterial) (deutsch)

Do, 21.11.13 12:20

ALNO AG: Neue Führung für ALNO China (News mit Zusatzmaterial)

DGAP-News: ALNO AG / Schlagwort(e): Personalie

ALNO AG: Neue Führung für ALNO China (News mit Zusatzmaterial)

21.11.2013 / 12:20

---------------------------------------------------------------------

PRESSEMITTEILUNG

Neue Führung für ALNO China

Ex-Bauknecht CFO Arno Hopfensperger wird CEO des ALNO Joint Ventures -

Positive Entwicklung in Asien

Pfullendorf, 21. November 2013 - Die ALNO AG, einer der führenden

Küchenhersteller Deutschlands, stellt seine China-Aktivitäten unter eine

neue Führung. Arno Hopfensperger (41) wurde zum 01. Dezember in Abstimmung

mit dem Mehrheitsgesellschafter vom Board of Directors zum CEO der ALNO

China Holding Ltd. mit Sitz in Hongkong ernannt. Hopfensperger war zuletzt

CFO und Managing Director Equity Investments EMEA der Bauknecht Hausgeräte

GmbH. Die ALNO China Holding war im November 2012 als Joint Venture

gegründet worden. Sie steuert die Vertriebsaktivitäten in einem der größten

Wachstumsmärkte der Welt.

Hopfensperger war nach einem juristischen Studium an der Universität

Augsburg, der Université de Lausanne und der Ludwig-Maximilian-Universität

München für namhafte Beratungsunternehmen in der Wirtschaftsprüfung und als

Consultant tätig. 2007 trat er in die Bauknecht Hausgeräte GmbH als Leiter

Controlling Deutschland ein. 2009 wurde er zum CFO Deutschland und

Österreich berufen, drei Jahre später zudem zum Managing Director Equity

Investments EMEA.

ALNO Vorstandsvorsitzender Max Müller: 'Arno Hopfensperger bringt beste

Voraussetzungen und ein tiefgehendes Know-how für die Umsetzung unserer

Wachstumsstrategie in Asien mit. Seine Ernennung kommt zum richtigen

Zeitpunkt, da sich unsere Joint Ventures sehr gut entwickeln. Wir gehen

davon aus, dass wir in China den Umsatz in 2014 mindestens verdreifachen

werden.' Insgesamt befindet sich die ALNO AG weiter auf einem sehr guten

Weg. Der Auftragseingang hat spürbar angezogen und liegt seit Ende

September deutlich über Vorjahr. Das Unternehmen erwartet deswegen ein sehr

gutes viertes Quartal.

ALNO war im Herbst 2012 eines der ersten deutschen Unternehmen aus der

Branche, das seine Vertriebs- und Marketingaktivitäten in einem Joint

Venture bündelte. Gemeinsam mit der Wonder Treasure Holding wurde die ALNO

China Holding gegründet. ALNO hält dabei - wie in China üblich - eine

Minderheitsbeteiligung von 45 Prozent.

Im Juni 2013 hatte die ALNO AG zusammen mit der Nature Vanessa Holding

Company aus Hongkong ein weiteres Joint Venture, die Wellmann China Company

Limited, gegründet. Dieses Unternehmen soll die Akquise von

Franchisenehmern unterstützen, die in China Küchenshops unter dem Namen

'Wellmann' führen. Bis Mitte 2015 sollen insgesamt rund 100 neue

Küchenshops eröffnet werden. Die ALNO AG erwartet daraus ein Umsatzvolumen

im zweistelligen Millionenbereich. Die Nature Vanessa Holding Company ist

eine 100prozentige Tochtergesellschaft der börsennotierten China Flooring

Holding Company Limited. Das Unternehmen fertigt und verkauft Bodenbelägen

und handelt mit Holz und Bodenbelägen. China Flooring hat etwa 2.300

Mitarbeiter. Seine Marke 'Nature' gehört in China zu den Marktführern im

Bereich Bodenbeläge und betreibt weit über 3.000 Geschäfte.

Bereits im Mai dieses Jahres hatte ALNO eine Partnerschaft mit der Shun

Hing Group abgeschlossen. Sie vertreibt exklusiv ALNO Produkte in Hongkong.

Zusätzlich soll dort auch einen ALNO Flagshipstore eröffnet werden. Die

Shun Hing Group verfügt über eine langjährige Erfahrung im Projektgeschäft

und ist Marktführer im Bereich Klimatechnik. Mit rund 1.800 Mitarbeitern

vertreibt die Unternehmensgruppe weltweit bekannte Marken wie Panasonic

oder Produkte von Teka Küchentechnik und Küppersbusch.

alno ergibt sich die chance aufgrund neuer aufstellung durch flagstores

und bez. der partnerschaft weiteres potential.

auch haben sie im mm nun eine weit aus fähigere mannschaft zusammen die

durch profi headhunter für diesen markt zusammen gestellt wurde.

vom 4.12.13 quelle finanznachrichten

Die Gerüchteküche bezüglich Alno brodelt weiter. Hartnäckig halten sich Spekulationen über einen nahenden Zukauf des Küchenherstellers in der Schweiz. Mittlerweile kursieren auch Namen.

von Lars Winter, Euro am Sonntag

Genannt wird etwa der eidgenössische Küchenhersteller AFG, der zur Arbonia-Forster-Holding gehört und dem Vernehmen nach auf dem Prüfstand steht. Eine Übernahme stünde unmittelbar bevor, heißt es — allerdings schon seit Wochen. Passiert ist in Sachen Akquisition aber noch nichts. In Bewegung gekommen sind stattdessen Aktien- und Anleihekurse. Der Bond notiert mittlerweile bei weniger als 80 Prozent seines Nominalwerts, die Aktie schmierte zwischenzeitlich unter hohen Handelsumsätzen bis auf 0,86 Euro ab.

Auslöser für den Ausverkauf seien Stop-Loss-Aufträge gewesen, die im Bereich um einen Euro platziert und tangiert wurden, hieß es. Auch im Dezember fällig gewordene Knock-out-Zertifikate von Lang & Schwarz seien womöglich schuld am Kursrutsch, wird gemunkelt. Das jedoch ist unwahrscheinlich, denn Emittenten sichern sich gegen Kursbewegungen ab, haben keinen Vorteil davon und demnach auch kein Interesse daran, dass Knock-out-Schwellen frühzeitig erreicht werden.

Denkbar ist, dass einige Investoren bei Alno kalte Füße bekommen. Denn kritisch hinterfragt wird in der Branche auch, wie und ob ein nahender Zukauf — möge er denn kommen — überhaupt von einem Unternehmen wie Alno, das finanziell und bilanziell nach wie vor nicht gerade auf Rosen gebettet ist, finanziert werden kann. Die Anleihe hat sich demnach auch noch nicht wirklich von dem Absturz erholt, die Aktie indes notiert wieder oberhalb von einem Euro. Alno bleibt vorerst ein Fall für Spekulanten. Apropos Spekulanten. Die waren bei Loewe jüngst auf der falschen Fährte. Die Loewe Beteiligungs GmbH, in der die Anteile des Loewe-Großaktionärs Sharp (28,83 Prozent) und der Familie des Ex-Vorstands Rainer Hecker (10,21 Prozent) gebündelt waren, hat ihren Anteil am TV-Hersteller auf null gesenkt. Die Meldung löste Spekulationen aus, wonach ein neuer Großaktionär eingestiegen sei und eine Übernahme bevorstehe. Doch weit gefehlt: Die GmbH wurde schlichtweg aufgelöst. Während Familie Hecker bis auf 2,54 Prozent alle Anteile abgestoßen hat, hält Sharp weiterhin 28,83 Prozent.

mk 66mio, umsatz 446 mio, kgv 16, streu 48%

ek -4,5%

bruttorendite 0,25%

ich habe für 2013 einen umsatz von 410 testierten mio

und für 2014 450 mio und 2015 480 mio umsatz angestzt.

2015 ein kgv von knapp 8.

alno ist viel fantasie die meiner meinung nach kurzfristig bis mittelfristig antreibend sein kann...entsprechend der obigen zahlen wäre eine ebitda und ebit überraschung denkbar. auch nur eine mini positive brutto und netto rendite würde die negative ek in eine positive kippen. möglich das nun seit

1995 durch das mm und chinesischem markt eine wende möglich ist...

auch wurde der kurs bewusst unter die 1euro marke geprügelt...

es sind drei fonds mit 1,3% zweimal und 1,7% investiert...

alno ist der höchstgewichtete und spekulativste titel im depot.

gruß

zyperus

Antwort auf Beitrag Nr.: 46.166.231 von zyperus am 06.01.14 17:16:20Zyperus schön dass Du wieder da bist.

mit den guten Werten im bisherigen Depot und den Neuen Werten für 2014.

Bei den Neuen Werten sind schöne Dividendenwerte dabei.

Im DOW sehen viele Werte vomn MACD und Chart her so aus als ob es erstmal

etwas korriegiert.

mit den guten Werten im bisherigen Depot und den Neuen Werten für 2014.

Bei den Neuen Werten sind schöne Dividendenwerte dabei.

Im DOW sehen viele Werte vomn MACD und Chart her so aus als ob es erstmal

etwas korriegiert.