Timburgs Langfristdepot - Start 2012 (Seite 4672)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 22.05.24 23:49:47 von

neuester Beitrag 22.05.24 23:49:47 von

Beiträge: 56.839

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 739

Gesamt: 7.795.328

Gesamt: 7.795.328

Aktive User: 1

ISIN: US2605661048 · WKN: CG3AA2

39.036,22

PKT

-1,56 %

-617,45 PKT

Letzter Kurs 21:50:15 TTMzero (USD)

Neuigkeiten

| Titel |

|---|

14:02 Uhr · wallstreetONLINE Redaktion |

20:24 Uhr · dpa-AFX |

19:23 Uhr · Markus Fugmann Anzeige |

18:15 Uhr · dpa-AFX |

18:09 Uhr · Robby's Elliottwellen |

Folgt Siemens, GE: US-Chemieriese DuPont teilt sich in Drei auf, Anleger begeistert

Folgt Siemens, GE: US-Chemieriese DuPont teilt sich in Drei auf, Anleger begeistertBeitrag zu dieser Diskussion schreiben

Guten Morgen.

IBM:

Dass Mr.M. die Umsatzverfehlung höher gewichtet als die geschlagene Gewinnprognose ergo die Margenverbesserung ist bezeichnend für seine aktuelle Ratio, ... Aber so ist das, wenn ein Lemmingzug mal in eine Richtung fährt, dann bedarf es halt schon mehr ihn aufzuhalten.

... Aber so ist das, wenn ein Lemmingzug mal in eine Richtung fährt, dann bedarf es halt schon mehr ihn aufzuhalten.

SAP:

Erst die Ergebnisprognose zurück nehmen, dann den unteren Rand des neuen Korridors so gerade erreichen (trotz verstärkt günstiger USD-Entwicklung), und nun noch, wenn wohl auch nur konsequenterweise, die Langfristprojektion kassieren ... – Wo soll da auf Sicht Kursphantasie herkommen

Die SaaS-Hinwendung bei klassischen 'on-premise'-softITs sehe ich, wie seit langem geschrieben, weiterhin kritisch (zumindstens margengefährdend). Aber man scheint es den adressierten CIOs wohl schuldig zu sein; oder meint das zumindest.

Im übrigen dürften hier 2-3 % der Umsatz-/Ergebnisrückgänge der RUS-Politik des Westens geschuldet sein.

– Werde von SAP weiterhin noch die Pfötchen lassen und IBM zugunsten zwischenzeitlich anderweitig eruierter Chancen peu a peu geben; meine Geduld ist halt ... schlecht,

[Was nicht ausschließt, dass ich IBM mal zurück kaufen werde]

[Was nicht ausschließt, dass ich IBM mal zurück kaufen werde]

---

@com69:

Zu FAST gibt's alternativ die etwa ¼ preiswertere GWW, deren Konsolidierung indes nur/erst ½ so alt ist. Ein Dritter im Bunde wäre die, allerdings ebenfalls teure, TSCO.

Als 'staples'-ähnlich würde ich eher noch die moat-bewehrten produzierenden industrials wie z.B. DCI oder MTD oder die hier schon thematisierten Gase-Produzenten, noch eher aber die breit diversifizierten wie AME, DHR und ganz sicher auch MMM, ansehen.

IBM:

Dass Mr.M. die Umsatzverfehlung höher gewichtet als die geschlagene Gewinnprognose ergo die Margenverbesserung ist bezeichnend für seine aktuelle Ratio,

... Aber so ist das, wenn ein Lemmingzug mal in eine Richtung fährt, dann bedarf es halt schon mehr ihn aufzuhalten.

... Aber so ist das, wenn ein Lemmingzug mal in eine Richtung fährt, dann bedarf es halt schon mehr ihn aufzuhalten.SAP:

Erst die Ergebnisprognose zurück nehmen, dann den unteren Rand des neuen Korridors so gerade erreichen (trotz verstärkt günstiger USD-Entwicklung), und nun noch, wenn wohl auch nur konsequenterweise, die Langfristprojektion kassieren ... – Wo soll da auf Sicht Kursphantasie herkommen

Die SaaS-Hinwendung bei klassischen 'on-premise'-softITs sehe ich, wie seit langem geschrieben, weiterhin kritisch (zumindstens margengefährdend). Aber man scheint es den adressierten CIOs wohl schuldig zu sein; oder meint das zumindest.

Im übrigen dürften hier 2-3 % der Umsatz-/Ergebnisrückgänge der RUS-Politik des Westens geschuldet sein.

– Werde von SAP weiterhin noch die Pfötchen lassen und IBM zugunsten zwischenzeitlich anderweitig eruierter Chancen peu a peu geben; meine Geduld ist halt ... schlecht,

[Was nicht ausschließt, dass ich IBM mal zurück kaufen werde]

[Was nicht ausschließt, dass ich IBM mal zurück kaufen werde]---

@com69:

Zu FAST gibt's alternativ die etwa ¼ preiswertere GWW, deren Konsolidierung indes nur/erst ½ so alt ist. Ein Dritter im Bunde wäre die, allerdings ebenfalls teure, TSCO.

Als 'staples'-ähnlich würde ich eher noch die moat-bewehrten produzierenden industrials wie z.B. DCI oder MTD oder die hier schon thematisierten Gase-Produzenten, noch eher aber die breit diversifizierten wie AME, DHR und ganz sicher auch MMM, ansehen.

Netflix will in nächster Zeit in über 200 Ländern Weltweit expandieren. Der Titel könnte ähnlich wie Apple laufen. Der Kurs ist mit 347€ schon ziemlich gut gelaufen.

Um den Kurs weiter attraktiv zu halten, könnte wie bei Apple ein Aktiensplit kommen.

Das wäre ein Einstiegssignal.

Um den Kurs weiter attraktiv zu halten, könnte wie bei Apple ein Aktiensplit kommen.

Das wäre ein Einstiegssignal.

Hier mal eine gute Analyse zu Danone. Hat sich seit Kauf im Herbst bei um die 50€ auch schön entwickelt. Ist zwar nichts spektakuläres, aber ähnlich wie H&M, Novo, Coloplast u.a. ein Titel mit relativ niedriger Volitilität, welche dem Depot Stabilität verleihen. Und genau sowas suchen wir ja in der aktuellen Phase:

http://www.finanznachrichten.de/nachrichten-2015-01/32543103…

http://www.finanznachrichten.de/nachrichten-2015-01/32543103…

Einen schönen guten Morgen in die Runde,

hör zwar auch zum ersten Mal von dem Proffe, aber immerhin hat er gute und seriöse Werte in seinem Depot. Jetzt weiß ich z.B. was ich bei Texas Roadhouse die letzten Wochen verpaßt hab. Aber da sieht man es mal wieder ganz deutlich, was die letzten Jahre mit Dividendenwerten erreichbar war. Und dieses Jahr fängt (auch in meinem Depot) genau so an wie es letztes Jahr aufgehört hat.

Aber da sieht man es mal wieder ganz deutlich, was die letzten Jahre mit Dividendenwerten erreichbar war. Und dieses Jahr fängt (auch in meinem Depot) genau so an wie es letztes Jahr aufgehört hat.

Geht aber nicht alles, gestern hat`s SAP ja schon vorgemacht und gestern Abend hat IBM dann prompt nachgezogen. Sind beides Werte wo man wahrscheinlich noch paar Quartale - wenn nicht Jahre - Geduld mitbringen muss. Da es zum einen ein guter Wert ist, zum anderen nur eine Anfangsposition, bringen mich die 3,5% Minus nachbörslich natürlich nicht aus dem Konzept.

Der Konzernumbau bei IBM setzt dem IT-Dienstleister weiter zu. Mit dem Viertquartalsbericht musste "Big Blue" das elfte Mal in Folge fallende Einnahmen eingestehen. Zudem gab der US-Konzern eine schwache Gewinnprognose für das laufende Gesamtjahr ab. Die Aktie gibt daraufhin im nachbörslichen US-Handel 3,5 Prozent an Wert ab.

IBM hatte sein Servergeschäft an Lenovo und die Halbleiterfertigung an Globalfoundries verkauft, was den IT-Dienstleister Umsätze kostet. Langfristig hofft IBM, durch die Trennung von den Bereichen die Margen und Gewinne zu erhöhen. Doch aktuell sieht es noch düster aus.

Im Oktober hatte IBM eingestehen müssen, das Langfristziel eines Gewinns von 20 Dollar je Aktie im laufenden Jahr nicht erreichen zu können. Am Dienstag präsentierte der Konzern die neue Prognose - und enttäuschte erneut. IBM sieht den Gewinn je Aktie nun lediglich zwischen 15,75 bis 16,50 US-Dollar je Aktie. Analysten hatten allerdings mit 16,51 Dollar gerechnet.

Auch die Zahlen für das Schlussquartal 2014 sind alles andere als berauschend. Im vierten Quartal schrumpfte der Umsatz um 12 Prozent auf 24,11 Milliarden US-Dollar. Analysten hatten mit 24,77 Milliarden Dollar gerechnet. Der Gewinn sank auf 5,48 Milliarden Dollar oder 5,51 Dollar je Anteil nach 6,19 Milliarden oder 5,73 Dollar je Aktie im Vorjahr. Beim bereinigten Gewinn je Aktie erzielte IBM5,54 Dollar, hier hatten die Beobachter lediglich 5,41 Dollar erwartet.

Neben dem Verkauf von Konzernteilen hatte im dritten Quartal auch die schwache Entwicklung des Softwaregeschäfts belastet. Im vierten Quartal sanken die Softwareerlöse mit 6,9 Prozent erneut recht deutlich. IBM vollzieht wie viele Softwareschmieden den Wandel hin zur Cloud und weg von fest installierten Anwendungen auf den Servern der Kunden. Das braucht jedoch Zeit - und kostet zunächst einmal Gewinne.

Kontakt zum Autor: unternehmen.de@dowjones.com

DJG/DJN/jhe/kla

(END) Dow Jones Newswires

January 20, 2015 16:59 ET (21:59 GMT)

© 2015 Dow Jones & Company, Inc.

hör zwar auch zum ersten Mal von dem Proffe, aber immerhin hat er gute und seriöse Werte in seinem Depot. Jetzt weiß ich z.B. was ich bei Texas Roadhouse die letzten Wochen verpaßt hab.

Aber da sieht man es mal wieder ganz deutlich, was die letzten Jahre mit Dividendenwerten erreichbar war. Und dieses Jahr fängt (auch in meinem Depot) genau so an wie es letztes Jahr aufgehört hat.

Aber da sieht man es mal wieder ganz deutlich, was die letzten Jahre mit Dividendenwerten erreichbar war. Und dieses Jahr fängt (auch in meinem Depot) genau so an wie es letztes Jahr aufgehört hat.

Geht aber nicht alles, gestern hat`s SAP ja schon vorgemacht und gestern Abend hat IBM dann prompt nachgezogen. Sind beides Werte wo man wahrscheinlich noch paar Quartale - wenn nicht Jahre - Geduld mitbringen muss. Da es zum einen ein guter Wert ist, zum anderen nur eine Anfangsposition, bringen mich die 3,5% Minus nachbörslich natürlich nicht aus dem Konzept.

Der Konzernumbau bei IBM setzt dem IT-Dienstleister weiter zu. Mit dem Viertquartalsbericht musste "Big Blue" das elfte Mal in Folge fallende Einnahmen eingestehen. Zudem gab der US-Konzern eine schwache Gewinnprognose für das laufende Gesamtjahr ab. Die Aktie gibt daraufhin im nachbörslichen US-Handel 3,5 Prozent an Wert ab.

IBM hatte sein Servergeschäft an Lenovo und die Halbleiterfertigung an Globalfoundries verkauft, was den IT-Dienstleister Umsätze kostet. Langfristig hofft IBM, durch die Trennung von den Bereichen die Margen und Gewinne zu erhöhen. Doch aktuell sieht es noch düster aus.

Im Oktober hatte IBM eingestehen müssen, das Langfristziel eines Gewinns von 20 Dollar je Aktie im laufenden Jahr nicht erreichen zu können. Am Dienstag präsentierte der Konzern die neue Prognose - und enttäuschte erneut. IBM sieht den Gewinn je Aktie nun lediglich zwischen 15,75 bis 16,50 US-Dollar je Aktie. Analysten hatten allerdings mit 16,51 Dollar gerechnet.

Auch die Zahlen für das Schlussquartal 2014 sind alles andere als berauschend. Im vierten Quartal schrumpfte der Umsatz um 12 Prozent auf 24,11 Milliarden US-Dollar. Analysten hatten mit 24,77 Milliarden Dollar gerechnet. Der Gewinn sank auf 5,48 Milliarden Dollar oder 5,51 Dollar je Anteil nach 6,19 Milliarden oder 5,73 Dollar je Aktie im Vorjahr. Beim bereinigten Gewinn je Aktie erzielte IBM5,54 Dollar, hier hatten die Beobachter lediglich 5,41 Dollar erwartet.

Neben dem Verkauf von Konzernteilen hatte im dritten Quartal auch die schwache Entwicklung des Softwaregeschäfts belastet. Im vierten Quartal sanken die Softwareerlöse mit 6,9 Prozent erneut recht deutlich. IBM vollzieht wie viele Softwareschmieden den Wandel hin zur Cloud und weg von fest installierten Anwendungen auf den Servern der Kunden. Das braucht jedoch Zeit - und kostet zunächst einmal Gewinne.

Kontakt zum Autor: unternehmen.de@dowjones.com

DJG/DJN/jhe/kla

(END) Dow Jones Newswires

January 20, 2015 16:59 ET (21:59 GMT)

© 2015 Dow Jones & Company, Inc.

Antwort auf Beitrag Nr.: 48.831.962 von linkshaender am 20.01.15 22:04:57Aber vl. ist das ja auch nur der Taktik des Threads geschuldet, da mein Dividendendepot auch recht gut liegt, der Risikoteil aber hinterherhinkt. TESLA (Risikobewertung 224), der einzige Flop in Proffes Musterdepot, haut die Performance ja auch ganz schön runter.

Grüße

Linkshänder

Grüße

Linkshänder

Trading Spotlight

Kennen nicht, schon gar nicht wenn man nichts von Börsenbriefen hält. Es freut mich nur für ihn und seine Leserschaft das er es allen gezeigt hat, trotz Hohn und Spot.

Er ist 2005 mit seinem Börsenbrief an den Markt gegangen und einem Starterkapital von 30K und hat irgendwann November 2014 die 1 Mio. Schallmauer geknackt.

Zu sehen ist er ab und an im DAF, wo er Werte präsentiert.

Er ist 2005 mit seinem Börsenbrief an den Markt gegangen und einem Starterkapital von 30K und hat irgendwann November 2014 die 1 Mio. Schallmauer geknackt.

Zu sehen ist er ab und an im DAF, wo er Werte präsentiert.

Antwort auf Beitrag Nr.: 48.831.737 von Bauers am 20.01.15 21:43:34Wenn ich das so sehe scheint das ein gutes Anlagemodell zu sein. Ich meine damit, dass man seine Anlageentscheidungen offenlegt, dann begründet man die Transaktion im Detail und wählt vl. differentierter aus. Ich komme darauf, weil meine Denkanstöße seit November aktuell auch bei +11% liegen.

Grüße

Linkshänder

Grüße

Linkshänder

Mit ist heute wieder Fastenal vor die Füsse gefallen.

Die laufen seit ca. einem Jahr seitwärts.

Und da am Sonntag im Weltspiegel Obama gemeint hat, dass die USA die letzen Jahre mehr Jobs wie alle anderen Industrienationen gemeinsam geschaffen haben, müssten die doch davon profitieren. Denn Arbeiter benötigen und verbrauchen deren Produkte.

Die sind für mich bezogen auf den Industrial-Sector ein klassischer Staples. Keinen teuren Produkte die man in der Krise geg.falls zurückstellt, sondern Produkte die man beim arbeiten immer benötigt.

Die laufen seit ca. einem Jahr seitwärts.

Und da am Sonntag im Weltspiegel Obama gemeint hat, dass die USA die letzen Jahre mehr Jobs wie alle anderen Industrienationen gemeinsam geschaffen haben, müssten die doch davon profitieren. Denn Arbeiter benötigen und verbrauchen deren Produkte.

Die sind für mich bezogen auf den Industrial-Sector ein klassischer Staples. Keinen teuren Produkte die man in der Krise geg.falls zurückstellt, sondern Produkte die man beim arbeiten immer benötigt.

Proffe?

Muss man den kennen. Sagte mit bisher nichts

@Timburg

Ja es läuft derzeit gut an den Börsen. Wahrscheinlich muss man wirklich solche Minirücksetzer wie bei JNJ nutzen um zu kaufen.

SAP

Die m.Meinung nach überteuerte Concur Übernahme dürfte nun hoffentlich um Kurs eingepreist sein. Und wenn das Cloud-Computing keine Luft-"Wolke" ist, sollten wir eine gute Einstiegsgelegenheit haben.

viele grüße

com69

Muss man den kennen. Sagte mit bisher nichts

@Timburg

Ja es läuft derzeit gut an den Börsen. Wahrscheinlich muss man wirklich solche Minirücksetzer wie bei JNJ nutzen um zu kaufen.

SAP

Die m.Meinung nach überteuerte Concur Übernahme dürfte nun hoffentlich um Kurs eingepreist sein. Und wenn das Cloud-Computing keine Luft-"Wolke" ist, sollten wir eine gute Einstiegsgelegenheit haben.

viele grüße

com69

Abend, ja genau wie Web_Held schon sagt, ichmeine Michael Proffe

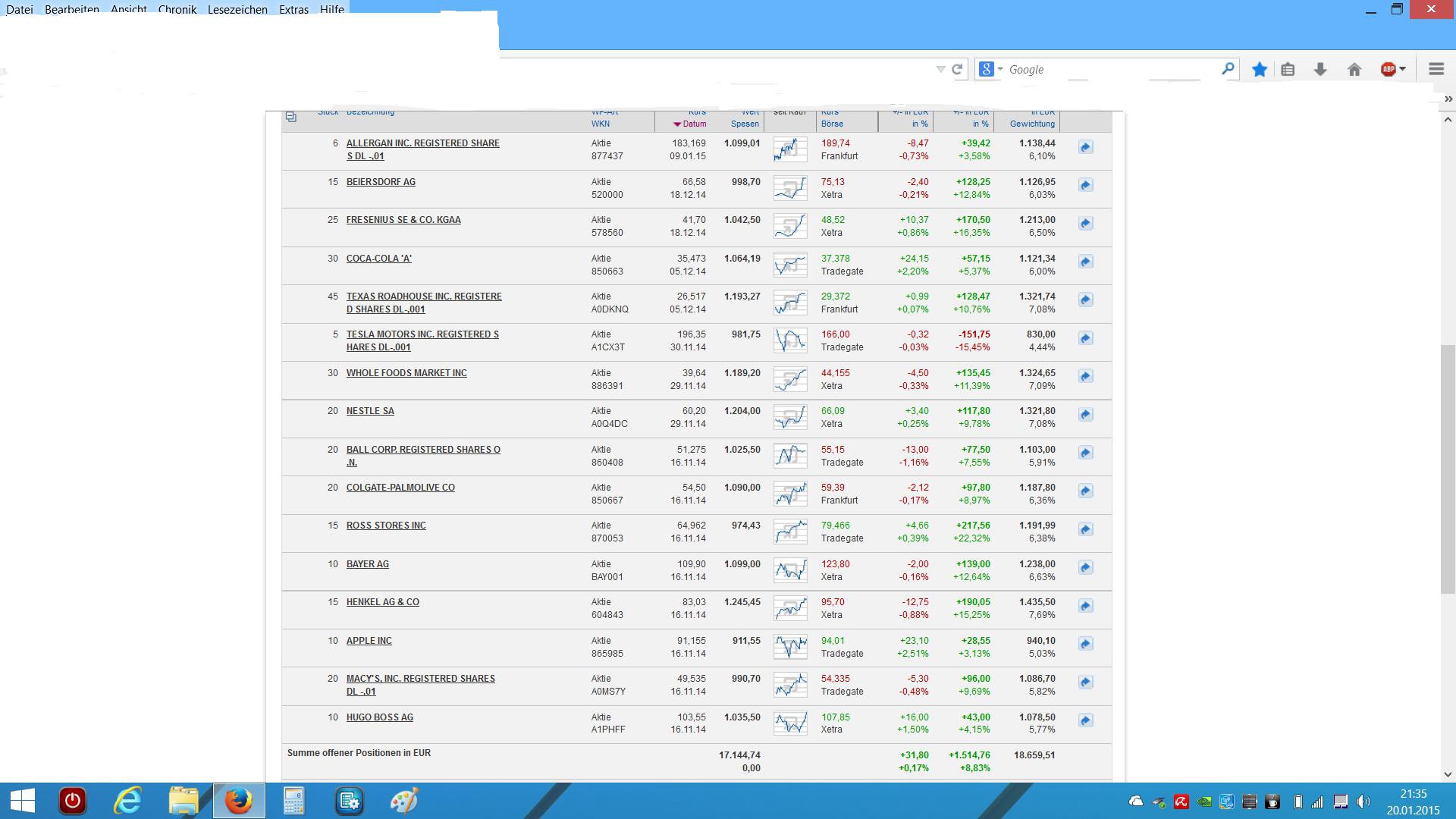

Okay hier mal das Musterdepot.

Mit mehr als 8% seit mitte November ist es um einiges besser als meins

Wenn der Proffe eine Aktie vorstellt, schau ich sie mir an und stell sie ins Depot.

LG Phil

Okay hier mal das Musterdepot.

Mit mehr als 8% seit mitte November ist es um einiges besser als meins

Wenn der Proffe eine Aktie vorstellt, schau ich sie mir an und stell sie ins Depot.

LG Phil

20:24 Uhr · dpa-AFX · Boeing |

19:23 Uhr · Markus Fugmann · NVIDIAAnzeige |

18:15 Uhr · dpa-AFX · Boeing |

18:09 Uhr · Robby's Elliottwellen · DAX |

18:04 Uhr · dpa-AFX · Carl Zeiss Meditec |

17:05 Uhr · dpa-AFX · Micron Technology |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

14:51 Uhr · dpa-AFX · NVIDIA |

14:02 Uhr · wallstreetONLINE Redaktion · General Electric |

08:22 Uhr · wallstreetONLINE Redaktion · EUR/USD |

| Zeit | Titel |

|---|---|

| 10.05.24 | |

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 |