Ivanhoe Mines -- ehemals Ivanplats - Mining-Legende Robert Friedland auf Rohstoffjagd in Afrika (Seite 38)

eröffnet am 04.06.13 14:37:08 von

neuester Beitrag 17.05.24 21:25:57 von

neuester Beitrag 17.05.24 21:25:57 von

Beiträge: 571

ID: 1.182.541

ID: 1.182.541

Aufrufe heute: 45

Gesamt: 54.869

Gesamt: 54.869

Aktive User: 0

ISIN: CA46579R1047 · WKN: A1W4VG · Symbol: IYAA

14,230

EUR

+6,04 %

+0,810 EUR

Letzter Kurs 17.05.24 Tradegate

Neuigkeiten

17.05.24 · wallstreetONLINE Redaktion |

15.05.24 · GOLDINVEST.de Anzeige |

30.04.24 · wallstreetONLINE Redaktion |

25.04.24 · Gold-Silber-Rohstofftrends |

Letzte Chance?: Kupfer kurz vor der Preisexplosion, Produzentenaktien nehmen Anlauf

Letzte Chance?: Kupfer kurz vor der Preisexplosion, Produzentenaktien nehmen AnlaufWerte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 725,25 | +18,50 | |

| 0,8750 | +15,89 | |

| 1,7300 | +14,95 | |

| 1,2000 | +13,21 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 27,61 | -6,25 | |

| 3,5600 | -7,53 | |

| 1,7900 | -8,67 | |

| 0,5050 | -10,62 | |

| 0,5550 | -20,71 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 46.718.587 von sebaldo am 27.03.14 18:40:47

Ich habe Deine Schreiben mal gelesen, weil ich gern mal wissen wollte was zu der vorletzten Meldung kommt.

Was denkst Du nun zu den vorliegenden "PEAs"?

Und, keine Ahnung, aber sowas wie "Gurus" ist, finde ich, vollkommen unnötig. Aber, wie ich finde, eben auch einige andere Sachen, wie die "Kursziele". Die im übrigen schätze ich sich als "zunehmend haltlos" herausstellen werden. Womit wir wieder GENAU bei dem von mir aufgeworfenen Punkt 'wären' -Was sind die wert, ohne Begründung/Rechenmodell?

Deine Schreiben jetzt fand ich mal interessant(er), im Vergleich zu "ohooo, der große Mr. Friedland".

Zu den "irrwitzigen Preisen" zum Beispiel.

Da ist eben auch mal Speck dran, zum diskutieren.

Was ich bei Deinen vorhergehenden fast nicht erkennen konnte.

Gruß

P.

Ich habe Deine Schreiben mal gelesen, weil ich gern mal wissen wollte was zu der vorletzten Meldung kommt.

Was denkst Du nun zu den vorliegenden "PEAs"?

Und, keine Ahnung, aber sowas wie "Gurus" ist, finde ich, vollkommen unnötig. Aber, wie ich finde, eben auch einige andere Sachen, wie die "Kursziele". Die im übrigen schätze ich sich als "zunehmend haltlos" herausstellen werden. Womit wir wieder GENAU bei dem von mir aufgeworfenen Punkt 'wären' -Was sind die wert, ohne Begründung/Rechenmodell?

Deine Schreiben jetzt fand ich mal interessant(er), im Vergleich zu "ohooo, der große Mr. Friedland".

Zu den "irrwitzigen Preisen" zum Beispiel.

Da ist eben auch mal Speck dran, zum diskutieren.

Was ich bei Deinen vorhergehenden fast nicht erkennen konnte.

Gruß

P.

Antwort auf Beitrag Nr.: 46.714.353 von sebaldo am 27.03.14 10:48:02man unterstellt normalerweise marktpreise oder aus gründen der vorsicht, preise etwas darunter.

ich gehe durchaus davon aus dass platin wieder auf 1700 steigt, aber auch davon daß die kosten im laufe der zeit steigen.

man muss sich auch fragen wie hoch die irr wäre bei platin 1400

natüröich setzt man die preisannahmen nach oben, wenn die studie sonst zu schlecht wäre. man kann ja nicht mit IRR 5% daherkommen.

da gibt´s goldprojekte die stehen besser da bei gold 850 wie platreef zu 1700 Pt

gut, ich gehe hier schon davon aus, dass noch optimiert wird und ich würde auch nicht dagegen wetten, daß platreef jemals in produktion geht.

die pea hat auf ganzer linie enttäuscht, nur darum geht´s aktuell.

und das ist einfach klar, da gibt´s nix zu beschönigen

ich gehe durchaus davon aus dass platin wieder auf 1700 steigt, aber auch davon daß die kosten im laufe der zeit steigen.

man muss sich auch fragen wie hoch die irr wäre bei platin 1400

natüröich setzt man die preisannahmen nach oben, wenn die studie sonst zu schlecht wäre. man kann ja nicht mit IRR 5% daherkommen.

da gibt´s goldprojekte die stehen besser da bei gold 850 wie platreef zu 1700 Pt

gut, ich gehe hier schon davon aus, dass noch optimiert wird und ich würde auch nicht dagegen wetten, daß platreef jemals in produktion geht.

die pea hat auf ganzer linie enttäuscht, nur darum geht´s aktuell.

und das ist einfach klar, da gibt´s nix zu beschönigen

Antwort auf Beitrag Nr.: 46.710.541 von Popeye82 am 26.03.14 20:38:48 Schon erstaunlich dass Ivanhoe im Plus notiert, wo die Felle langsam davonzuschwimmen scheinen.

Noch erstaunlicher, dass der Kurs immer noch sehr stabil ist. Tja, mit den Fellen sollte man vielleicht erst einmal abwarten.

Noch erstaunlicher, dass der Kurs immer noch sehr stabil ist. Tja, mit den Fellen sollte man vielleicht erst einmal abwarten.

Aktueller Stand der Ivanhoe-Projekte:

Kamoa

PEA

After tax NPV 8% discount rate of US$2.59 billion.

Payback period of 8,29 years.

IRR after tax = 15,3%.

Flatreef

PEA

after-tax NPV 8% of US$1.6 billion (Phase 2)

IRR after tax = 14.3% (Phase 2)

Project Payback Period of 6,4 years (Phase 2)

Kipushi

Nach Abschluss der Entwässerung Beginn der Drills in Q1.

Quelle: Ivanhoe Homepage sowie sedar.com

Sollte sich bei den Zahlen ein Fehler eingeschlichen haben, bitte ich um Korrektur.

Kamoa

PEA

After tax NPV 8% discount rate of US$2.59 billion.

Payback period of 8,29 years.

IRR after tax = 15,3%.

Flatreef

PEA

after-tax NPV 8% of US$1.6 billion (Phase 2)

IRR after tax = 14.3% (Phase 2)

Project Payback Period of 6,4 years (Phase 2)

Kipushi

Nach Abschluss der Entwässerung Beginn der Drills in Q1.

Quelle: Ivanhoe Homepage sowie sedar.com

Sollte sich bei den Zahlen ein Fehler eingeschlichen haben, bitte ich um Korrektur.

Antwort auf Beitrag Nr.: 46.711.223 von Boersiback am 26.03.14 22:08:0625-30 z.b. oder auch 20 aber bitte nicht bei völlig irrwitzigen platinpreisen

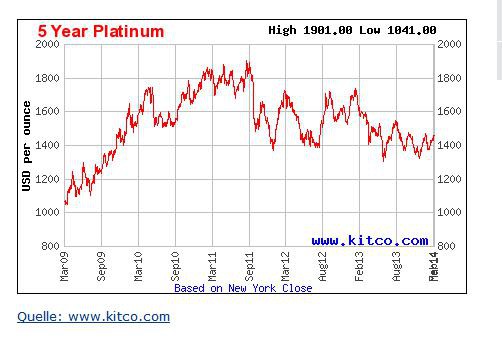

Warum sind langfristig angenommene Platinpreise von durchschnittlich 1700$/OZ irrsinnig? Ich kopier hier mal die Entwicklung der letzten 5 Jahre rein.

In der PEA heißt es hierzu:

The economic analysis uses price assumptions of $8.35/lb nickel, $1,700/oz platinum, $820/oz palladium, $1,300/oz gold, $3.00/lb copper and $1,700/oz rhodium. The prices are based on a review of consensus price forecasts from financial institutions and similar studies that recently have been published. The after-tax net present value (NPV) at a real 8% discount rate, Internal Rate of Return (IRR) and project payback period for each scenario are shown in Table 1.

Um welche Prognosen und Studien handelt es sich hier? Das würde mich interessieren. Aber vielleicht erfahren wir ja Genaueres nach Veröffentlichung des gesamten Reports.

Ich wäre dir dankbar, wenn du begründen würdest, wie du zu deiner Beurteilung "irrwitzige Preise" kommst.

Warum sind langfristig angenommene Platinpreise von durchschnittlich 1700$/OZ irrsinnig? Ich kopier hier mal die Entwicklung der letzten 5 Jahre rein.

In der PEA heißt es hierzu:

The economic analysis uses price assumptions of $8.35/lb nickel, $1,700/oz platinum, $820/oz palladium, $1,300/oz gold, $3.00/lb copper and $1,700/oz rhodium. The prices are based on a review of consensus price forecasts from financial institutions and similar studies that recently have been published. The after-tax net present value (NPV) at a real 8% discount rate, Internal Rate of Return (IRR) and project payback period for each scenario are shown in Table 1.

Um welche Prognosen und Studien handelt es sich hier? Das würde mich interessieren. Aber vielleicht erfahren wir ja Genaueres nach Veröffentlichung des gesamten Reports.

Ich wäre dir dankbar, wenn du begründen würdest, wie du zu deiner Beurteilung "irrwitzige Preise" kommst.

Trading Spotlight

25-30 z.b. oder auch 20 aber bitte nicht bei völlig irrwitzigen platinpreisen.

Danke, das ist doch wenigstens mal eine Antwort. Die "irrwitzigen" Platinpreise werde ich mir morgen mal anschauen.

Übrigens, soviel Studien wie du habe ich sicher nicht gelesen. Aber ich versuche, dazu zu lernen. Und ich stelle auch großen Threadgurus ab und zu mal kritische Fragen. Manchmal gibt es sogar Antworten. s.o.

Danke, das ist doch wenigstens mal eine Antwort. Die "irrwitzigen" Platinpreise werde ich mir morgen mal anschauen.

Übrigens, soviel Studien wie du habe ich sicher nicht gelesen. Aber ich versuche, dazu zu lernen. Und ich stelle auch großen Threadgurus ab und zu mal kritische Fragen. Manchmal gibt es sogar Antworten. s.o.

Antwort auf Beitrag Nr.: 46.711.723 von Popeye82 am 26.03.14 22:51:30Das sehe ich auch iiimmer mehr so.

Nicht dass man nicht den ein oder anderen Rohstoff besonders stark oder schwach einschätzt, oder "Vorlieben" hätte, aber am Ende des Tages interessiert mich der konkrete Rohstoff immer weniger.

daran gwewöhne ich mich immer mehr..

letztlich denke ich werden die relationen der rohstoff zueinander auch immer passend sein auf ein langes minenleben gesehen.

aussergewöhnliche minen in ihrem sektor find ich da immer sehr spannend.

eben derzeit auch largo oder wie neulich mal erwähnt die kleine zinnbude CSD. die WL ist voll, man muss ja auch nicht gleich kaufen.

(und sollte eher mal schneller verkaufen, schon heftig wie immer gezockt wird derzeit)

wenn zig unternehmen ähnliches zu bieten haben (abbau des rohstoffs zu ähnlich geringen kosten hoher irr usw) hat das weniger reiz.

aber ich hab auch nichts gegen ein top-eisenerz-projekt einzuwenden...

ist ja alles auch dein denken, ich weiss... allana, argex, black iron

hab ich durchaus etwas dazugelernt bzgl deiner threads und der denkweise.

Nicht dass man nicht den ein oder anderen Rohstoff besonders stark oder schwach einschätzt, oder "Vorlieben" hätte, aber am Ende des Tages interessiert mich der konkrete Rohstoff immer weniger.

daran gwewöhne ich mich immer mehr..

letztlich denke ich werden die relationen der rohstoff zueinander auch immer passend sein auf ein langes minenleben gesehen.

aussergewöhnliche minen in ihrem sektor find ich da immer sehr spannend.

eben derzeit auch largo oder wie neulich mal erwähnt die kleine zinnbude CSD. die WL ist voll, man muss ja auch nicht gleich kaufen.

(und sollte eher mal schneller verkaufen, schon heftig wie immer gezockt wird derzeit)

wenn zig unternehmen ähnliches zu bieten haben (abbau des rohstoffs zu ähnlich geringen kosten hoher irr usw) hat das weniger reiz.

aber ich hab auch nichts gegen ein top-eisenerz-projekt einzuwenden...

ist ja alles auch dein denken, ich weiss... allana, argex, black iron

hab ich durchaus etwas dazugelernt bzgl deiner threads und der denkweise.

Antwort auf Beitrag Nr.: 46.711.317 von Boersiback am 26.03.14 22:13:34

Also bei einem IRR after Tax von 30+, bei realistisch("konservativ" finde ich mittlerweile irgendwo deplaziert) scheinenden Rohstoffpreisen, einem Minenleben von mindestens 25 Jahren und (sehr)niedrigen Förderkosten so in der Richtung, da wird mir langsam warm ums Herz.

Wobei ich schon einen erheeeblichen Einfluss der Förderkosten in Verbindung mit dem Minenleben zum IRR sehe.

Da(nn) sind mir die ersten beiden wesentlich wichtiger.

Und ich denke in der Richtung tendieren auch die Kreditgeber.

Das sehe ich auch iiimmer mehr so.

Nicht dass man nicht den ein oder anderen Rohstoff besonders stark oder schwach einschätzt, oder "Vorlieben" hätte, aber am Ende des Tages interessiert mich der konkrete Rohstoff immer weniger.

Du darfst denke ich nur nicht davon ausgehen als "Erleuchteter" zu sterben.

Dann ist der Anfang gemacht, als Erleuchteterer zu sterben.

Gruß

P.

Also bei einem IRR after Tax von 30+, bei realistisch("konservativ" finde ich mittlerweile irgendwo deplaziert) scheinenden Rohstoffpreisen, einem Minenleben von mindestens 25 Jahren und (sehr)niedrigen Förderkosten so in der Richtung, da wird mir langsam warm ums Herz.

Wobei ich schon einen erheeeblichen Einfluss der Förderkosten in Verbindung mit dem Minenleben zum IRR sehe.

Da(nn) sind mir die ersten beiden wesentlich wichtiger.

Und ich denke in der Richtung tendieren auch die Kreditgeber.

Zitat von __________: dann nehm ich letztlich lieber die rohstoffwerte wo die eckdaten passen und verzichte auf meinen favorisierteren rohstoff

Das sehe ich auch iiimmer mehr so.

Nicht dass man nicht den ein oder anderen Rohstoff besonders stark oder schwach einschätzt, oder "Vorlieben" hätte, aber am Ende des Tages interessiert mich der konkrete Rohstoff immer weniger.

Zitat von __________: bei anderen werten wird man teils etwas schlauer manchmal, in dem sektor irgendwie werd ich wohl dumm sterben später

Du darfst denke ich nur nicht davon ausgehen als "Erleuchteter" zu sterben.

Dann ist der Anfang gemacht, als Erleuchteterer zu sterben.

Gruß

P.

Antwort auf Beitrag Nr.: 46.710.541 von Popeye82 am 26.03.14 20:38:48ich sag´s mal so:

wenn ich largo z.b. vergleiche (ok ist vanadium und wolfram) oder andere.

die marktkaps gegenüberstelle und die npv´s und die kosten gegenüber wie hoch der rohstoffpreis sein muss dass gewinne gemacht werden.

dann nehm ich letztlich lieber die rohstoffwerte wo die eckdaten passen und verzichte auf meinen favorisierteren rohstoff

und wenn ich ganz fies bin stell ich die studie von MIN gegenüber und rechne an den marktkaps rum...

nein ich versteh manches irgendwie echt nicht bei den bewertungen der rohstoffwerte untereinander... vielleicht überseh ich die wichtigkeit einiger kontakte und geldgeber usw.

bei anderen werten wird man teils etwas schlauer manchmal, in dem sektor irgendwie werd ich wohl dumm sterben später

wenn ich largo z.b. vergleiche (ok ist vanadium und wolfram) oder andere.

die marktkaps gegenüberstelle und die npv´s und die kosten gegenüber wie hoch der rohstoffpreis sein muss dass gewinne gemacht werden.

dann nehm ich letztlich lieber die rohstoffwerte wo die eckdaten passen und verzichte auf meinen favorisierteren rohstoff

und wenn ich ganz fies bin stell ich die studie von MIN gegenüber und rechne an den marktkaps rum...

nein ich versteh manches irgendwie echt nicht bei den bewertungen der rohstoffwerte untereinander... vielleicht überseh ich die wichtigkeit einiger kontakte und geldgeber usw.

bei anderen werten wird man teils etwas schlauer manchmal, in dem sektor irgendwie werd ich wohl dumm sterben später

Antwort auf Beitrag Nr.: 46.711.165 von Popeye82 am 26.03.14 22:02:58gute zusammenfassung...

vergleichsweise sind beides topprojekte im pgm-himmel.

tja, lag ich "besser" dass ptm und ivn ähnlich sein dürften, aber dafür zweimal in die grütze gelangt, da beide schlecht und nicht top waren.

hast natürlich trotzdem recht. nur haltenswert in anbetracht der marktkaps halt ich beide eigentlich für nicht mehr wirklich.

große projekte haben dann schon oft auch schwächere daten nach zinsfüßen als kleinere open pits mit geringer npv.

hab auch keine wunder erwartet, aber hätte zu aktuell marktpreisen in etwa schon mit 30% gerechnet bei beiden.

vergleichsweise sind beides topprojekte im pgm-himmel.

tja, lag ich "besser" dass ptm und ivn ähnlich sein dürften, aber dafür zweimal in die grütze gelangt, da beide schlecht und nicht top waren.

hast natürlich trotzdem recht. nur haltenswert in anbetracht der marktkaps halt ich beide eigentlich für nicht mehr wirklich.

große projekte haben dann schon oft auch schwächere daten nach zinsfüßen als kleinere open pits mit geringer npv.

hab auch keine wunder erwartet, aber hätte zu aktuell marktpreisen in etwa schon mit 30% gerechnet bei beiden.

17.05.24 · wallstreetONLINE Redaktion · BHP Group |

30.04.24 · wallstreetONLINE Redaktion · BHP Group |

25.04.24 · Gold-Silber-Rohstofftrends · Barrick Gold Corporation |

25.04.24 · wallstreetONLINE Redaktion · Lundin Mining |

24.04.24 · wallstreetONLINE Redaktion · Hudbay Minerals |

18.04.24 · wallstreetONLINE Redaktion · Hudbay Minerals |

17.04.24 · wallstreetONLINE Redaktion · Freeport-McMoRan |