Schlummert hier eine interessante Immobilien AG vor sich hin? (Seite 72)

eröffnet am 01.12.15 19:43:27 von

neuester Beitrag 16.05.24 10:07:51 von

neuester Beitrag 16.05.24 10:07:51 von

Beiträge: 1.681

ID: 1.222.341

ID: 1.222.341

Aufrufe heute: 0

Gesamt: 105.892

Gesamt: 105.892

Aktive User: 0

ISIN: DE0008055021 · WKN: 805502 · Symbol: DRE2

7,9500

EUR

0,00 %

0,0000 EUR

Letzter Kurs 05.06.24 Tradegate

Neuigkeiten

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,000 | +99.999,00 | |

| 2,2500 | +112,26 | |

| 0,5800 | +28,89 | |

| 1,0000 | +16,28 | |

| 3,4800 | +16,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 18,510 | -17,73 | |

| 2,4676 | -18,02 | |

| 12,700 | -22,56 | |

| 2.855,87 | -25,34 | |

| 1.775,42 | -55,19 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 64.996.749 von BrandonFlauers am 05.09.20 07:19:53Da scheinst du besser informiert zu sein als ich. Dachte das Objekt wäre an einen britischen Investor gegangen.

DIC ist eine Top Aktie. Sirmike schreibt ja regelmässig etwas in seinem Blog.

VG

smallvalueinvestor

DIC ist eine Top Aktie. Sirmike schreibt ja regelmässig etwas in seinem Blog.

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 64.988.355 von smallvalueinvestor am 04.09.20 11:25:30DIC hat wenn ich mich richtig erinnere auch das Objekt in der Schillerstraße im Frankfurt von der DRE gekauft.

Schon vor corona hatte ich Dic, dre, Gxp, Hamborner, Stinag, Webac und Stern Immobilien sowie deutsche Euroshop und Ifa im Depot

Leider, bis, auf den letzten Wert alle dick im minus obwohl sich beim nav kaum was ändert

Leider, bis, auf den letzten Wert alle dick im minus obwohl sich beim nav kaum was ändert

Antwort auf Beitrag Nr.: 64.987.701 von hedgehog48 am 04.09.20 10:38:37Neben DRE halte ich DIC Asset. Halte sie für wesentlich interessanter ( Kennziffern und Portfolio und potentielle Prognoseerhöhung etc.) als Aroundtown.

VG

smallvalueinvestor

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 64.987.701 von hedgehog48 am 04.09.20 10:38:37Ja, so habe ich's gemacht. Das heißt, es ist vermutlich keine gute Idee

Neben DRE und GxP habe ich als Hotelwert IFA genommen, wegen der entspannten Budgetsituation (IFA hat Anfang 2019 eine massive KE über 200 Mio. € durchgeführt, das deckt schon die komplette aktuelle Marktkapitalisierung ab).

Neben DRE und GxP habe ich als Hotelwert IFA genommen, wegen der entspannten Budgetsituation (IFA hat Anfang 2019 eine massive KE über 200 Mio. € durchgeführt, das deckt schon die komplette aktuelle Marktkapitalisierung ab).

Trading Spotlight

Antwort auf Beitrag Nr.: 64.983.525 von deepvalue am 03.09.20 21:20:20Insbesondere Hotel- und Shopping-Immos hängen sicher von der Entwicklung der Pandemie ab, die sich aber jetzt, was noch kaum einer sieht, mit den Streifentests (ohne Labor) mit Sofortergebnis von Abbot und von Roche kurzfristig, schon vor den Impfungen, besser beherrschen lässt.

Also DRE, GxP, aber gerade auch hotellastige Immowerte wie Aroundtown einsammeln?

Also DRE, GxP, aber gerade auch hotellastige Immowerte wie Aroundtown einsammeln?

Ich hatte übrigens nur versucht auf Babblinos Frage bzgl. möglichen Abwertungspotential zu antworten.

Dieses sehe ich bei einzelnen Objekten, u.a. Dietzenbacher Lager. Bei anderen sehe ich ggü. der Luxco Präsentation eher Aufwertungspotential..

Aufgrund des von DRE angenommenen hohen Mietanstieges sehe ich in Dietzenbach das Risiko, dass sich dieser im Rahmen der Neuvermietung nicht realisieren lassen könnte.

Insgesamt finde ich DRE ggü. anderen Immobilientiteln eher preiswert und relativ risikoarm (eine Aroundtown o.ä. finde ich dagegen deutlich zu teuer und riskant)

Dieses sehe ich bei einzelnen Objekten, u.a. Dietzenbacher Lager. Bei anderen sehe ich ggü. der Luxco Präsentation eher Aufwertungspotential..

Aufgrund des von DRE angenommenen hohen Mietanstieges sehe ich in Dietzenbach das Risiko, dass sich dieser im Rahmen der Neuvermietung nicht realisieren lassen könnte.

Insgesamt finde ich DRE ggü. anderen Immobilientiteln eher preiswert und relativ risikoarm (eine Aroundtown o.ä. finde ich dagegen deutlich zu teuer und riskant)

Antwort auf Beitrag Nr.: 64.979.226 von Herbert H am 03.09.20 16:21:10

Könntest Du bitte erläutern, worin Du die gewinnbringende Alternative siehst?

Der aktuelle Bodenrichtwert beträgt für das Grundstück 130 Euro pro qm. Bei einer Grundstücksfläche von 47130 qm ergibt sich ein reiner Bodenwert von 6,13 Mio Euro vs. einen Wert per 31.12.2018 von 36 Mio. Euro.

DRE hat zwar einige Objekte mit einem sehr hohen Bodenrichtwert (z.B. in Düsseldorf), aber das Dietzenbacher Industriegebiet ist nun wirklich nicht so toll. Der Bodenrichtwert für die benachbarten Wohngrundstücke schräg gegenüber liegt übrigens bei 400 Euro pro qm. Aber auch solch ein WErt würde zu einem erheblichen Abwertungsbedarf führen.

Zitat von Herbert H: Ich bin da ganz entspannt. Verfügbare Logistikimmobilien sind an den Big-7-Standorten ganz offensichtlich eine knappe Ware. Daher wäre selbst Abriss und Neubau eine für die DRE-Aktionäre gewinnbringende Alternative. Allerdings erst dann, wenn man einen langfristigen Mieter hat.

Könntest Du bitte erläutern, worin Du die gewinnbringende Alternative siehst?

Der aktuelle Bodenrichtwert beträgt für das Grundstück 130 Euro pro qm. Bei einer Grundstücksfläche von 47130 qm ergibt sich ein reiner Bodenwert von 6,13 Mio Euro vs. einen Wert per 31.12.2018 von 36 Mio. Euro.

DRE hat zwar einige Objekte mit einem sehr hohen Bodenrichtwert (z.B. in Düsseldorf), aber das Dietzenbacher Industriegebiet ist nun wirklich nicht so toll. Der Bodenrichtwert für die benachbarten Wohngrundstücke schräg gegenüber liegt übrigens bei 400 Euro pro qm. Aber auch solch ein WErt würde zu einem erheblichen Abwertungsbedarf führen.

@JohannesWild

ganz herzlichen Dank!!! Diese Hintergrundinformationen hatte ich noch nicht.

VG

babbelino

ganz herzlichen Dank!!! Diese Hintergrundinformationen hatte ich noch nicht.

VG

babbelino

Antwort auf Beitrag Nr.: 64.975.758 von deepvalue am 03.09.20 11:37:49Hallo,

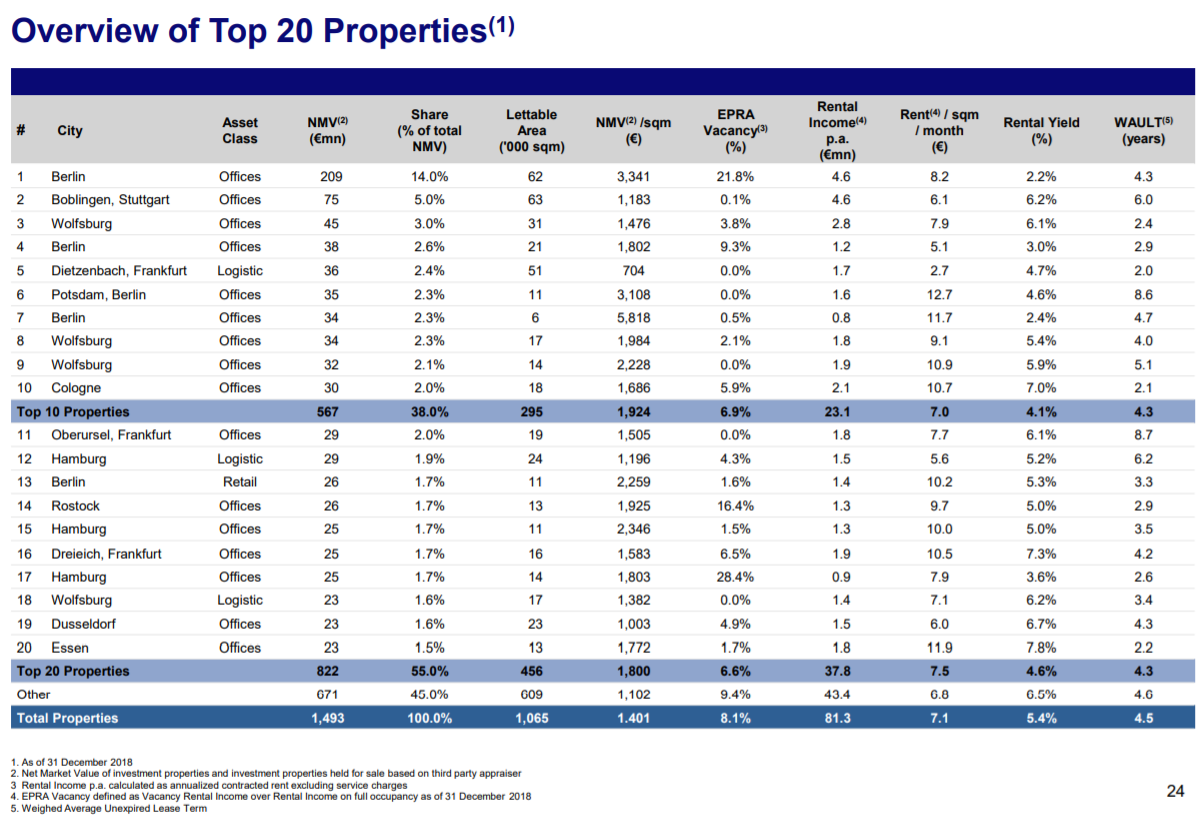

Ich stelle mal die entsprechende Folie aus der damaligen Präsentation hier ein:

Es handelt sich hierbei um eine Folie Stand Ende 2018. Hier sind die wichtigsten Immobilien der Summit Group enthalten. Also nur ein Teil der Immobilien betrifft DRE

Aus dieser Folie hatte ich dann die Informationen der DRE Immobilien abgetippt und die Namen hinzugefügt. Ich hatte das hier im Thread auch schon mal eingestellt.

Stand Ende 2018 hatte das Objekt Berlin Oudenarderstraße das höchste Multiple auf die Miete. Ich war 2019 auf der HV und hatte den Wertansatz in Frage gestellt. Der Rental Yield lag nur bei 2,2%. Kurze Zeit später wurde das Objekt für 225 Mio. € verkauft. Also 16 Mio. € über dem angesetzten Wert. Seitdem vertraue ich weitgehend den Bewertungsansätzen der DRE.

Neulich hatte deepvalue angemerkt, dass Alstria Office Reit die Immobilien um 2% wertgemindert hat. Ich hatte mir das Interview auf BRN angehört.

https://www.brn-ag.de/37718-Alstria-Office-Corona-Dividende-…

Dort wurde gesagt, dass die Abwertung im Wesentlichen auf ein Shopping-Center und Hotel-Immobilien entfiel -also weniger das Kerngeschäft der Büroimmobilien betraf. Ich denke es besteht kein großer Korrekturbedarf für Büro- oder Logistikimmobilien.

Wenn unter dem Wertansatz neuvermietet wird, dann könnte dadurch der NAV sinken. Sofern aber über dem aktuellen Mietniveau neu vermietet wird dann könnten damit dennoch die Mieteinnahmen und das FFO steigen. Die FFO-Rendite ist für mich wichtiger wie der NAV. Zumal der Abschlag vom Kurs zum NAV sowieso mit ca. 60% sowieso extrem hoch ist. Hier besteht ja ein erhebliches Mietsteigerungspotential bei mehreren Objekten.

Gruß,

Johannes

Ich stelle mal die entsprechende Folie aus der damaligen Präsentation hier ein:

Es handelt sich hierbei um eine Folie Stand Ende 2018. Hier sind die wichtigsten Immobilien der Summit Group enthalten. Also nur ein Teil der Immobilien betrifft DRE

Aus dieser Folie hatte ich dann die Informationen der DRE Immobilien abgetippt und die Namen hinzugefügt. Ich hatte das hier im Thread auch schon mal eingestellt.

Stand Ende 2018 hatte das Objekt Berlin Oudenarderstraße das höchste Multiple auf die Miete. Ich war 2019 auf der HV und hatte den Wertansatz in Frage gestellt. Der Rental Yield lag nur bei 2,2%. Kurze Zeit später wurde das Objekt für 225 Mio. € verkauft. Also 16 Mio. € über dem angesetzten Wert. Seitdem vertraue ich weitgehend den Bewertungsansätzen der DRE.

Neulich hatte deepvalue angemerkt, dass Alstria Office Reit die Immobilien um 2% wertgemindert hat. Ich hatte mir das Interview auf BRN angehört.

https://www.brn-ag.de/37718-Alstria-Office-Corona-Dividende-…

Dort wurde gesagt, dass die Abwertung im Wesentlichen auf ein Shopping-Center und Hotel-Immobilien entfiel -also weniger das Kerngeschäft der Büroimmobilien betraf. Ich denke es besteht kein großer Korrekturbedarf für Büro- oder Logistikimmobilien.

Wenn unter dem Wertansatz neuvermietet wird, dann könnte dadurch der NAV sinken. Sofern aber über dem aktuellen Mietniveau neu vermietet wird dann könnten damit dennoch die Mieteinnahmen und das FFO steigen. Die FFO-Rendite ist für mich wichtiger wie der NAV. Zumal der Abschlag vom Kurs zum NAV sowieso mit ca. 60% sowieso extrem hoch ist. Hier besteht ja ein erhebliches Mietsteigerungspotential bei mehreren Objekten.

Gruß,

Johannes

Zitat von deepvalue: Interessant wird die Neuvermietung der an Kaufhof vermieteten Logistikflächen in Dietzenbach. Lt. der Luxco-Präsentation wurde hier ein sehr erhebliches Mietsteigerungspotential gesehen. Der Wert wurde Ende 2018 mit 36 Mio. Euro angesetzt bei Mieteinnahmen von 1,7 Mio. Euro. Normalerweise würde man Logistikflächen mit der 12fachen Miete ansetzen. Wenn man die Miete jetzt nicht deutlich erhöhen kann, wird es hier zu einer erheblichen Abwertung kommen. Ähnlich sieht es auch bei anderen Objekten aus. So wurde der Ladenkomplex Berlin Wilhelmsruher Damm mit 26 Mio. oder dem 19 fachem der Ist-Miete angesetzt. Da könnte ggf. genauso wie bei dem Objekt Berlin Friedrichsstraße (liegt nicht in Mitte sondern schon Kreuzberg und wird trotzdem mit dem über 40 fachen der Ist-Miete bewertet) auch etwas kommen. Ich könnte mir auch Aufwertungen vorstellen, aber der Gutachter dürfte dieses Jahr schon etwas vorsichtiger an die Bewertung herangehen.

Andere Immobilienaktien mit Schulden dürften noch stärker unter die Räder kommen (GXP etc.).

Nur meine Meinung. Irrtum vorbehalten.