DEFAMA, ein sich entwickelndes Immobilienjuwel? (Seite 305)

eröffnet am 05.09.16 10:13:01 von

neuester Beitrag 23.04.24 09:55:53 von

neuester Beitrag 23.04.24 09:55:53 von

Beiträge: 3.817

ID: 1.237.890

ID: 1.237.890

Aufrufe heute: 5

Gesamt: 296.831

Gesamt: 296.831

Aktive User: 0

ISIN: DE000A13SUL5 · WKN: A13SUL · Symbol: DEF

26,00

EUR

+1,56 %

+0,40 EUR

Letzter Kurs 16:52:59 Tradegate

Neuigkeiten

22.04.24 · EQS Group AG |

28.02.24 · EQS Group AG |

14.02.24 · 4investors |

14.02.24 · EQS Group AG |

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5000 | +186,93 | |

| 5,0000 | +81,82 | |

| 3,5700 | +66,82 | |

| 3,6200 | +52,29 | |

| 4,0500 | +35,91 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,1000 | -26,36 | |

| 2,9400 | -29,33 | |

| 3,7500 | -30,43 | |

| 3,1800 | -32,48 | |

| 4,1000 | -33,55 |

Beitrag zu dieser Diskussion schreiben

@ all

In den letzten Wochen bin ich auf drei interessante Publikationen aufmerksam geworden, die sich mit Nahversorgungsimmobilien und dem Onlinehandel beschäftigen.

1.) Die Deutsche Konsum (DKR) hatte in ihrer Präsi für das Eigenkapitalforum auf den Seiten 16 und 17 sehr interessante Grafiken zum Thema Onlinehandel. Die Präsi der DKR findet ihr hier: https://www.deutsche-konsum.de/fileadmin/content/investorrel…

2.) Der neue Hahn Retail Real Estate Report ist draußen, der immer sehr viel Infos und Grafiken zum Thema Online und Einzelhandelsimmobilien enthält. Den Report findet man hier: https://www.hahnag.de/index.php?eID=tx_nawsecuredl&u=0&g=0&…

3.) Habona, ein Anbieter von geschlossenen Immobilienfonds, hat auch einen Report mit dem Titel „Nahversorgung neu gedacht“ herausgegeben. Den Report kann man hier bestellen: https://www.habona.de/Habona-Report.htm

Einige der in diesen Reports aufgeführten Grafiken und Informationen habe ich hier für Euch neu aufbereitet.

Auf folgender Grafik wird deutlich, dass sich die Wachstumsraten im Onlinehandel stark abgeschwächt haben. In den letzten drei Jahren betrug das jährliche Wachstum nur noch etwas über 10 % und weiter fallend. Ich hatte gedacht, dass es mehr wäre.

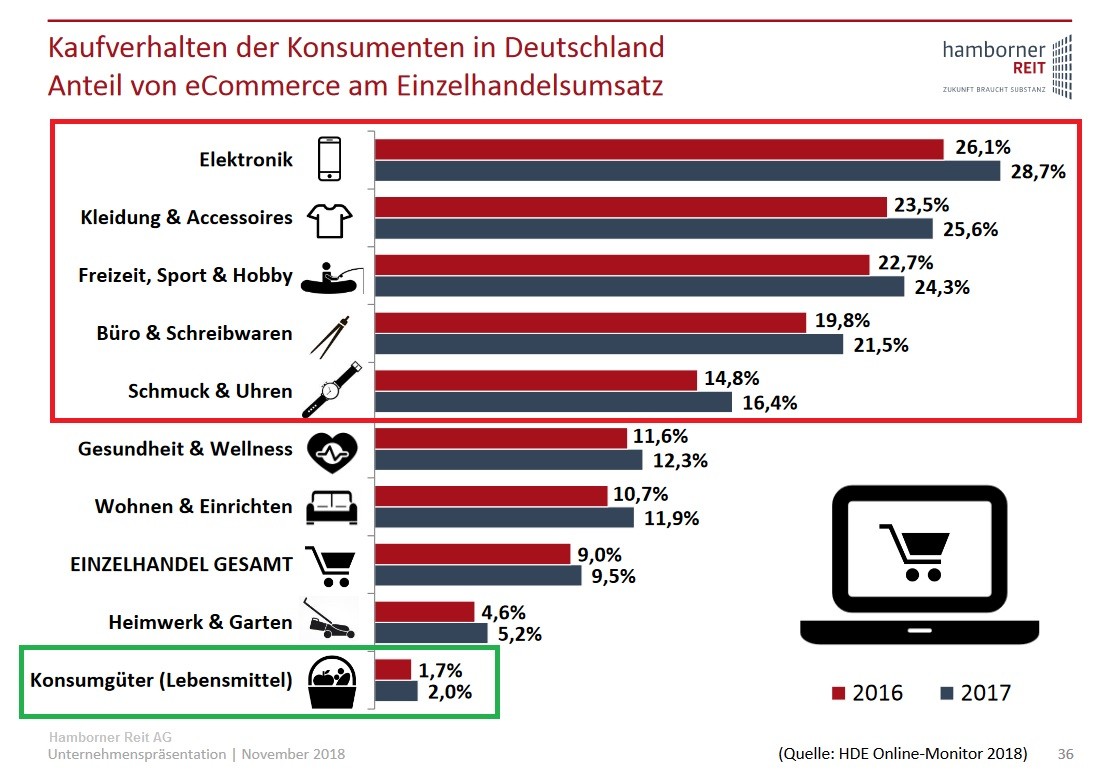

Ganz wichtig dabei ist: Das Wachstum des Onlinehandels wird vor allem durch das Onlinewachstum im Non-Food-Bereich getrieben. In den Bereichen Elektronik, Bekleidung, Freizeit und Hobby, Schreibwaren sowie Schmuck werden mittlerweile 16 bis 29 % des Umsatzes Online gemacht. Dagegen ist der Online Anteil im Lebensmittel- und Drogeriebereich immer noch verschwindend gering (= unter 2 %)! Und bisher ist nicht abzusehen, warum sich das so schnell ändern sollte. Und sowohl die Deutsche Konsum als auch die DeFaMa investieren in Immobilien aus diesem Nahversorgungsbereich, der durch Online kaum bedroht ist.

Quelle: https://www.hamborner.de/fileadmin/user_upload/004_investor…

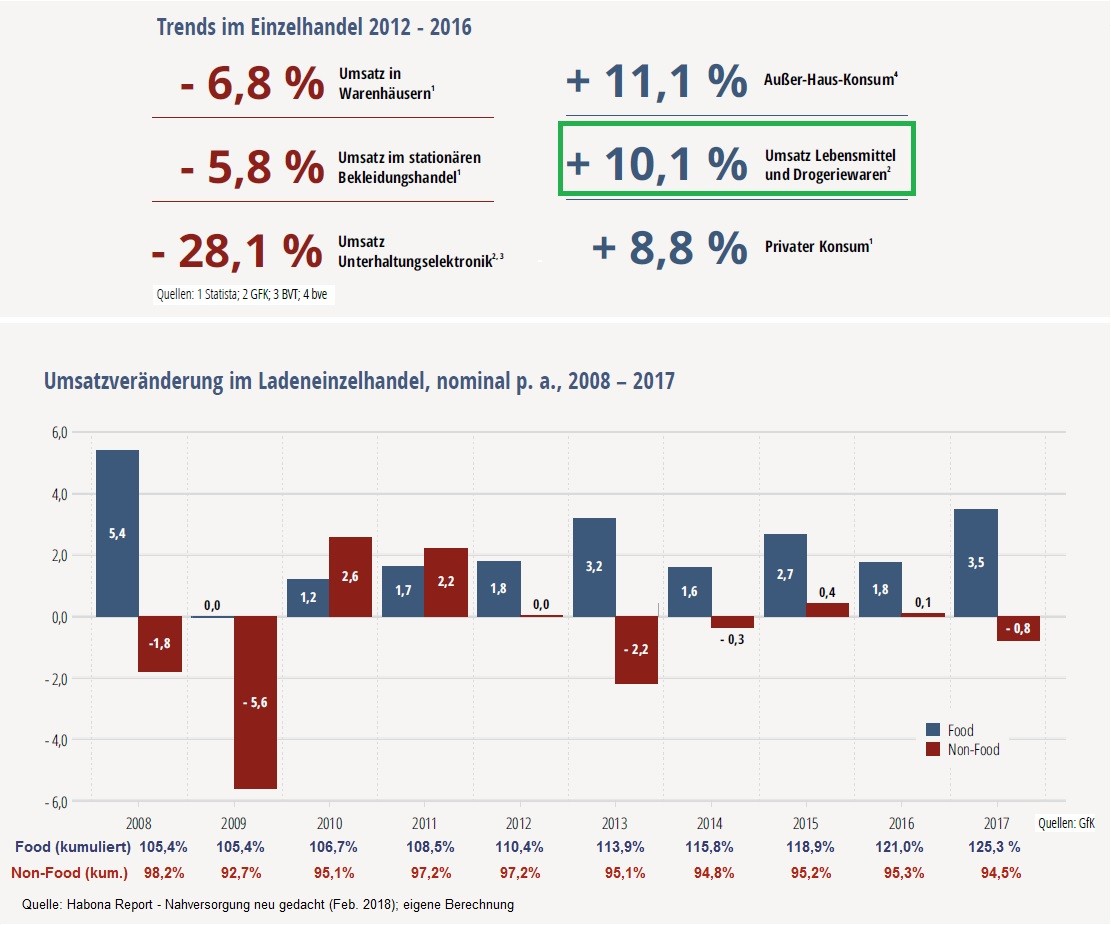

Was mir selbst gar nicht bewusst war, aber in der folgenden Grafik sehr schön zu sehen ist: In Deutschland wächst der stationäre Einzelhandel mit Lebensmitteln (Food) immer noch um 2 bis 3 % pro Jahr! Das ist mehr als der Einzelhandel insgesamt. Und das ist ein ganz anderes Bild als im übrigen Einzelhandel (Non-Food), wo die stationären Einzelhandelsumsätze seit 10 Jahren per Saldo rückläufig sind. Während den Jahren 2008 – 2017 der Umsatz im Ladeneinzelhandel im Non-Food Bereich insgesamt um 5,5 Prozent abnahm, legte der Umsatz im Lebensmitteleinzelhandel (nur Food-Bereich) im selben Zeitraum um beachtliche 25 Prozent zu! Wie gesagt: Im LebensmittelEINZELhandel - ganz ohne Online! Das fand ich doch sehr überraschend und beachtlich. Aktuell betragen die Nahversorgungsausgaben (Lebensmittel, Drogerie, Blumen, Zeitschriften etc.) rund 241 Mrd. Euro im Jahr. Wenn der stationäre Lebensmitteleinzelhandel weiterhin mit rund 2 Prozent p.a. wächst, sind das allein 5 Mrd. Euro mehr pro Jahr.

In der Habonastudie heißt es u.a.: Betriebsschienenübergreifend gibt es einen „Trend zu geringerer Einkaufshäufigkeit“. Außerdem zeigt sich, dass „der Konsument zunehmend zeit- und entfernungssensibel reagiert.“ Im Rahmen der Digitalisierung muss alles schneller und besser gehen. Diese Trends benachteiligen Shopping Center und Fußgängerzonen und begünstigen die wohnortnahen Lebensmittelmärkte, wo sich die Einkäufe schnell erledigen lassen. Shoppingcenter und die Fußgängerzone liegen meistens „nicht mal eben auf dem Weg nach Hause.“ Das hat u.a. drei Folgen:

1.) Shopping Center verlieren verstärkt Umsatz ans Internet, da die Konsumenten aus Zeitgründen nicht mehr wegen jeder Kleinigkeit ins Shopping Center fahren.

2.) deshalb sind auch „die Zeiten großflächiger Verbrauchermärkte in Einkaufscentern vorbei“

3.) die wohnortnahen Lebensmitteleinzelhändler konnten in den letzten 10 Jahren verstärkt auch im Non-Food Bereich wachsen.

Interessant ist, wie Habona das Onlinepotential des Lebensmitteleinzelhandels ermittelt hat: Einmal muss es eine „Verfügbarkeit entsprechender Onlineservices“ geben. Was in den meisten Teilen Ostdeutschlands nicht gegeben ist, da es dort viele Discounter gibt, die keinen Online-Lebensmittelhandel anbieten: „In den östlichen Bundesländern ist die geringe Onlineaffinität mit der hohen Dichte an Discountern, die nicht über ein entsprechendes Angebot verfügen, zu erklären. Zudem werden Onlineangebote von den klassischen Discounterkunden aus Kostengründen (Mindestbestellwert, Liefergebühren) weniger stark nachgefragt. Und die Zeitkomponente spielt eine Rolle: „Insbesondere in den urbanen Verdichtungsräumen konzentrieren sich jene Lebensentwürfe, die von hohen Beschäftigungsgraden bei Männern wie Frauen und damit von Zeitknappheit geprägt sind.“

Genau das hat übrigens auch die Deutsche Konsum auf dem Eigenkapitalforum gesagt und das mit einer interessanten Grafik auf S. 17 der Präsi untermauert. Da kann man die Standorte der DKR sehen und die online Liefergebiete. Für die DeFaMa würde die Verteilung ganz genauso aussehen:

Neben dem Onlinethema steht in der Habona-Studie auch noch einiges, das jedem die Unsicherheit bezüglich des Nachschubs an Immobilien nehmen sollte: „Bezogen auf das Transaktionsvolumen handelt es sich noch um ein recht kleines Segment. Seit 2009 haben Investoren jährlich Nahversorgungsimmobilien für ca. 1,1 Milliarden Euro erworben.“ Bezogen auf das jährliche Kaufvolumen der DeFaMa von 20 bis 40 Mio. Euro zeigt das, dass man sich wenig Sorgen um Nachschub machen muss. „Zum Vergleich: In Shoppingcenter flossen im selben Zeitraum jährlich ungefähr 2,7 Milliarden Euro.“

„Ein wesentliches Charakteristikum von Nahversorgungsimmobilien ist das Single-Asset-Transaktionsvolumen, welches für viele institutionelle Investoren zu klein ist. Das durchschnittliche Volumen aller gehandelten Einzelobjekte liegt bei 4,7 Millionen Euro. Nur etwa jedes zehnte Objekt fällt in das Größensegment ab 10 Millionen Euro und damit in einen Bereich, der für den institutionelle Investor die Untergrenze des Sichtbaren darstellt. Und so ist es wenig verwunderlich, dass mehr als drei Viertel des Transaktionsvolumens in diesem Segment auf Portfolios entfallen. Der verbleibende Anteil von 25 % wird im Wesentlichen von privat organisierten Investoren wie z. B. Family Offices absorbiert. Doch nicht nur die Objekte sind klein. Dasselbe gilt auch für die Gemeinden, in denen sie sich befinden. Nahversorgung findet flächendeckend statt. Die Objekte befinden sich deshalb nicht nur in den von den institutionellen Investoren favorisierten Ballungsräumen, sondern auch in Mittel- und Kleinstädten und sogar Dörfern. Fast drei Viertel aller seit 2009 gehandelten Objekte liegen außerhalb der Großstädte. Auch das dürfte dazu beitragen, dass Nahversorgungsimmobilien nicht zwangsläufig auf dem Radar vieler institutioneller Investoren auftauchen. Kleine Objekte, kleine Standorte. Beides sind Hürden, die viele Investoren nicht überwinden wollen oder können. Insbesondere Investorengruppen wie Versicherungen, Pensions- oder Staatsfonds spielen deshalb am Investmentmarkt für Nahversorgungsimmobilien praktisch keine Rolle. Aber auch insgesamt ist die Zahl der in diesem Marktsegment aktiven Investoren recht gering. Lediglich knapp 40 Investoren haben im Zeitraum seit 2009 mindestens 50 Millionen Euro investiert. Am Shoppingcenter-Investmentmarkt ist ihre Zahl fast doppelt so hoch. Das Ergebnis dieser Investorenzurückhaltung: Der Markt für Nahversorgungsimmobilien ist relativ illiquide. Weniger als 2 % des geschätzten Bestands werden jährlich am Investmentmarkt gehandelt. Bei Shoppingcentern liegt der Wert bei 7 %. Selbst unter Berücksichtigung der Tatsache, dass sich ein erheblicher Teil der Nahversorgungsimmobilien in den Händen von Eigennutzern befindet, dürfte hier noch Wachstumspotenzial schlummern. Und manches deutet darauf hin, dass dieses Potenzial gerade geweckt wird. So hat sich die Investorenbasis in den letzten Jahren deutlich verbreitert, und auch das Transaktionsvolumen ist im Trend ansteigend. Dass dies trotz boomender Investmentmärkte im Einzelhandelssegment nicht selbstverständlich ist, zeigt der erneute Vergleich mit Shoppingcentern.“

Soviel erstmal von mir.

MfG J E

E

In den letzten Wochen bin ich auf drei interessante Publikationen aufmerksam geworden, die sich mit Nahversorgungsimmobilien und dem Onlinehandel beschäftigen.

1.) Die Deutsche Konsum (DKR) hatte in ihrer Präsi für das Eigenkapitalforum auf den Seiten 16 und 17 sehr interessante Grafiken zum Thema Onlinehandel. Die Präsi der DKR findet ihr hier: https://www.deutsche-konsum.de/fileadmin/content/investorrel…

2.) Der neue Hahn Retail Real Estate Report ist draußen, der immer sehr viel Infos und Grafiken zum Thema Online und Einzelhandelsimmobilien enthält. Den Report findet man hier: https://www.hahnag.de/index.php?eID=tx_nawsecuredl&u=0&g=0&…

3.) Habona, ein Anbieter von geschlossenen Immobilienfonds, hat auch einen Report mit dem Titel „Nahversorgung neu gedacht“ herausgegeben. Den Report kann man hier bestellen: https://www.habona.de/Habona-Report.htm

Einige der in diesen Reports aufgeführten Grafiken und Informationen habe ich hier für Euch neu aufbereitet.

Auf folgender Grafik wird deutlich, dass sich die Wachstumsraten im Onlinehandel stark abgeschwächt haben. In den letzten drei Jahren betrug das jährliche Wachstum nur noch etwas über 10 % und weiter fallend. Ich hatte gedacht, dass es mehr wäre.

Ganz wichtig dabei ist: Das Wachstum des Onlinehandels wird vor allem durch das Onlinewachstum im Non-Food-Bereich getrieben. In den Bereichen Elektronik, Bekleidung, Freizeit und Hobby, Schreibwaren sowie Schmuck werden mittlerweile 16 bis 29 % des Umsatzes Online gemacht. Dagegen ist der Online Anteil im Lebensmittel- und Drogeriebereich immer noch verschwindend gering (= unter 2 %)! Und bisher ist nicht abzusehen, warum sich das so schnell ändern sollte. Und sowohl die Deutsche Konsum als auch die DeFaMa investieren in Immobilien aus diesem Nahversorgungsbereich, der durch Online kaum bedroht ist.

Quelle: https://www.hamborner.de/fileadmin/user_upload/004_investor…

Was mir selbst gar nicht bewusst war, aber in der folgenden Grafik sehr schön zu sehen ist: In Deutschland wächst der stationäre Einzelhandel mit Lebensmitteln (Food) immer noch um 2 bis 3 % pro Jahr! Das ist mehr als der Einzelhandel insgesamt. Und das ist ein ganz anderes Bild als im übrigen Einzelhandel (Non-Food), wo die stationären Einzelhandelsumsätze seit 10 Jahren per Saldo rückläufig sind. Während den Jahren 2008 – 2017 der Umsatz im Ladeneinzelhandel im Non-Food Bereich insgesamt um 5,5 Prozent abnahm, legte der Umsatz im Lebensmitteleinzelhandel (nur Food-Bereich) im selben Zeitraum um beachtliche 25 Prozent zu! Wie gesagt: Im LebensmittelEINZELhandel - ganz ohne Online! Das fand ich doch sehr überraschend und beachtlich. Aktuell betragen die Nahversorgungsausgaben (Lebensmittel, Drogerie, Blumen, Zeitschriften etc.) rund 241 Mrd. Euro im Jahr. Wenn der stationäre Lebensmitteleinzelhandel weiterhin mit rund 2 Prozent p.a. wächst, sind das allein 5 Mrd. Euro mehr pro Jahr.

In der Habonastudie heißt es u.a.: Betriebsschienenübergreifend gibt es einen „Trend zu geringerer Einkaufshäufigkeit“. Außerdem zeigt sich, dass „der Konsument zunehmend zeit- und entfernungssensibel reagiert.“ Im Rahmen der Digitalisierung muss alles schneller und besser gehen. Diese Trends benachteiligen Shopping Center und Fußgängerzonen und begünstigen die wohnortnahen Lebensmittelmärkte, wo sich die Einkäufe schnell erledigen lassen. Shoppingcenter und die Fußgängerzone liegen meistens „nicht mal eben auf dem Weg nach Hause.“ Das hat u.a. drei Folgen:

1.) Shopping Center verlieren verstärkt Umsatz ans Internet, da die Konsumenten aus Zeitgründen nicht mehr wegen jeder Kleinigkeit ins Shopping Center fahren.

2.) deshalb sind auch „die Zeiten großflächiger Verbrauchermärkte in Einkaufscentern vorbei“

3.) die wohnortnahen Lebensmitteleinzelhändler konnten in den letzten 10 Jahren verstärkt auch im Non-Food Bereich wachsen.

Interessant ist, wie Habona das Onlinepotential des Lebensmitteleinzelhandels ermittelt hat: Einmal muss es eine „Verfügbarkeit entsprechender Onlineservices“ geben. Was in den meisten Teilen Ostdeutschlands nicht gegeben ist, da es dort viele Discounter gibt, die keinen Online-Lebensmittelhandel anbieten: „In den östlichen Bundesländern ist die geringe Onlineaffinität mit der hohen Dichte an Discountern, die nicht über ein entsprechendes Angebot verfügen, zu erklären. Zudem werden Onlineangebote von den klassischen Discounterkunden aus Kostengründen (Mindestbestellwert, Liefergebühren) weniger stark nachgefragt. Und die Zeitkomponente spielt eine Rolle: „Insbesondere in den urbanen Verdichtungsräumen konzentrieren sich jene Lebensentwürfe, die von hohen Beschäftigungsgraden bei Männern wie Frauen und damit von Zeitknappheit geprägt sind.“

Genau das hat übrigens auch die Deutsche Konsum auf dem Eigenkapitalforum gesagt und das mit einer interessanten Grafik auf S. 17 der Präsi untermauert. Da kann man die Standorte der DKR sehen und die online Liefergebiete. Für die DeFaMa würde die Verteilung ganz genauso aussehen:

Neben dem Onlinethema steht in der Habona-Studie auch noch einiges, das jedem die Unsicherheit bezüglich des Nachschubs an Immobilien nehmen sollte: „Bezogen auf das Transaktionsvolumen handelt es sich noch um ein recht kleines Segment. Seit 2009 haben Investoren jährlich Nahversorgungsimmobilien für ca. 1,1 Milliarden Euro erworben.“ Bezogen auf das jährliche Kaufvolumen der DeFaMa von 20 bis 40 Mio. Euro zeigt das, dass man sich wenig Sorgen um Nachschub machen muss. „Zum Vergleich: In Shoppingcenter flossen im selben Zeitraum jährlich ungefähr 2,7 Milliarden Euro.“

„Ein wesentliches Charakteristikum von Nahversorgungsimmobilien ist das Single-Asset-Transaktionsvolumen, welches für viele institutionelle Investoren zu klein ist. Das durchschnittliche Volumen aller gehandelten Einzelobjekte liegt bei 4,7 Millionen Euro. Nur etwa jedes zehnte Objekt fällt in das Größensegment ab 10 Millionen Euro und damit in einen Bereich, der für den institutionelle Investor die Untergrenze des Sichtbaren darstellt. Und so ist es wenig verwunderlich, dass mehr als drei Viertel des Transaktionsvolumens in diesem Segment auf Portfolios entfallen. Der verbleibende Anteil von 25 % wird im Wesentlichen von privat organisierten Investoren wie z. B. Family Offices absorbiert. Doch nicht nur die Objekte sind klein. Dasselbe gilt auch für die Gemeinden, in denen sie sich befinden. Nahversorgung findet flächendeckend statt. Die Objekte befinden sich deshalb nicht nur in den von den institutionellen Investoren favorisierten Ballungsräumen, sondern auch in Mittel- und Kleinstädten und sogar Dörfern. Fast drei Viertel aller seit 2009 gehandelten Objekte liegen außerhalb der Großstädte. Auch das dürfte dazu beitragen, dass Nahversorgungsimmobilien nicht zwangsläufig auf dem Radar vieler institutioneller Investoren auftauchen. Kleine Objekte, kleine Standorte. Beides sind Hürden, die viele Investoren nicht überwinden wollen oder können. Insbesondere Investorengruppen wie Versicherungen, Pensions- oder Staatsfonds spielen deshalb am Investmentmarkt für Nahversorgungsimmobilien praktisch keine Rolle. Aber auch insgesamt ist die Zahl der in diesem Marktsegment aktiven Investoren recht gering. Lediglich knapp 40 Investoren haben im Zeitraum seit 2009 mindestens 50 Millionen Euro investiert. Am Shoppingcenter-Investmentmarkt ist ihre Zahl fast doppelt so hoch. Das Ergebnis dieser Investorenzurückhaltung: Der Markt für Nahversorgungsimmobilien ist relativ illiquide. Weniger als 2 % des geschätzten Bestands werden jährlich am Investmentmarkt gehandelt. Bei Shoppingcentern liegt der Wert bei 7 %. Selbst unter Berücksichtigung der Tatsache, dass sich ein erheblicher Teil der Nahversorgungsimmobilien in den Händen von Eigennutzern befindet, dürfte hier noch Wachstumspotenzial schlummern. Und manches deutet darauf hin, dass dieses Potenzial gerade geweckt wird. So hat sich die Investorenbasis in den letzten Jahren deutlich verbreitert, und auch das Transaktionsvolumen ist im Trend ansteigend. Dass dies trotz boomender Investmentmärkte im Einzelhandelssegment nicht selbstverständlich ist, zeigt der erneute Vergleich mit Shoppingcentern.“

Soviel erstmal von mir.

MfG J

E

E

@ Kampfkater1969 schrieb am 16.11.18 08:39:02 Beitrag Nr. 759

>> auch der aktuelle Neuling im Spezialsegment Münchner Börse....hatte ich vorher nicht auf dem Radar

Bei der FCR wäre ich sehr vorsichtig. Die verfolgen nur oberflächlich das gleiche Geschäftsmodell wie die DeFaMa oder die Dt. Konsum. Dazu habe etwas mehr in Beitrag Nr. 347 geschrieben.

@ gate4share schrieb am 01.12.18 10:57:04 Beitrag Nr. 774

>> Habe mal wieder in alten Unterlagen (Geschäftsberichte, Infos, Ad hoc) und dabei ist mir aufgefallen,

>> dass bei vielen Neukäufen von Objekten von Kosten gesprochen wird. ... Weiss jemand ob schon

>> mal etwas dazu, (evtl bei einer HV oder im persönlichen Gespräch mit Herrn Schrade , gesagt wurde

>> und wie hoch die Kosten sind und was das so sind?

Was für Stellen meinst Du? Ein paar Zitate, wo etwas zu den Kosten gelesen hast, wären hilfreich. Ich weiß jedenfalls nicht, was Du meist.

@ LongTermForever schrieb am 22.11.18 08:22:59 Beitrag Nr. 766

>> Von den insgesamt 3.900.000 ausstehenden Aktien sind bereits 1.500.000 Anteile bei Herrn

>> Schrade, Herrn Müller und dem Aufsichtsrat. Weitere 369.000 Stück liegen bei ABCON. Zieht man

>> nun Anteilseignerdaten von Bloomberg sowie eigene Recherchen zu den Fonds Ennismore, Share

>> Value Stiftung und Value Opportunity Fonds hinzu, kommt man auf weitere 620.000 Anteile. Im

>> Ergebnis folgt daraus, dass maximal 1.400.000 freie Aktien zirkulieren.

Deinen Ausführungen und Schlussfolgerungen stimme ich weitestgehend zu und möchte noch ein paar Anmerkungen ergänzen.

In der Präsentation vom August 2018 hat die DeFaMa auf Seite 19 ihre Aktionärsstruktur aufgeführt. Dabei sind zwei Dinge zu beachten:

1.) Die Prozentangaben in der Präsi beziehen sich auf 3,547 Mio. Aktien, da das noch vor der Kapitalerhöhung am 25.09.2018 war.

2.) In der Präsi wird der Anteil von Ennismore, Share Value sowie ABCON zusammen mit ca. 15% angegeben. Bezogen auf 3.547.000 Aktien, wären das 532.000 Aktien. Allein der von Dir bei Bloomberg recherchierte Anteilsbesitz von Ennismore, Share Value Stiftung und Value Opportunity Fonds beträgt schon 620.000 Anteile. Sodass der ABCON Anteil auf Null gefallen sein müsste. Ich nehme an, dass die Bloombergdaten aus den Rechenschaftsberichten dieser Fonds stammen und damit ziemlich zuverlässig.

Noch in der Präsi vom Mai 2015 wurde der Anteil von ABCON (allein ohne die Fonds) mit 10,4 % angegeben. Ich nehme daher an, dass ABCON in den letzten 12 Monaten seine Position signifikant über die Börse reduziert hat. Das passt auch zum bisherigen Muster, denn ABCON hat praktisch seit der Gründung der DeFaMa immer wieder Aktien aus ihrem Bestand verkauft - auch schon lange vor dem Börsengang.

So gesehen, dürfte der Streubesitz in den letzten 12 Monaten eher gestiegen sein - zu Lasten der Kursperformance.

Trotzdem würde ich Deinem Schluss zustimmen, dass der Streubesitz deutlich geringer ist, als man vielleicht denkt, weil eben viele Aktionäre an ihren Stücken festhalten oder sogar zukaufen. Der Savills IM R/E Sec. Income Fund ist in Deiner Aufstellung z.B. noch gar nicht enthalten. Auch Deiner Vermutung, dass institutionelle Anleger nur über KEs oder Umplatzierungen investieren können, stimme ich zu.

Und das nicht mehr Privatanleger kaufen liegt sicherlich daran, dass die DeFaMa in den letzten 12 Monaten nicht in einem der reichweitenstarken Aktienpublikationen wie Börse online besprochen worden ist (Das Nebenwerte Journal ist nicht wirklich reichweitenstark, wie man an der verhaltenen Kursreation nach der Veröffentlichung gemerkt hat).

Das der Kurs nicht in die Gänge kommt, obwohl das Unternehmen heute sehr viel besser dasteht als vor einem Jahr, ist aber auch kein typisches Problem der DeFaMa, sondern trifft alle Retailimmobilienunternehmen.

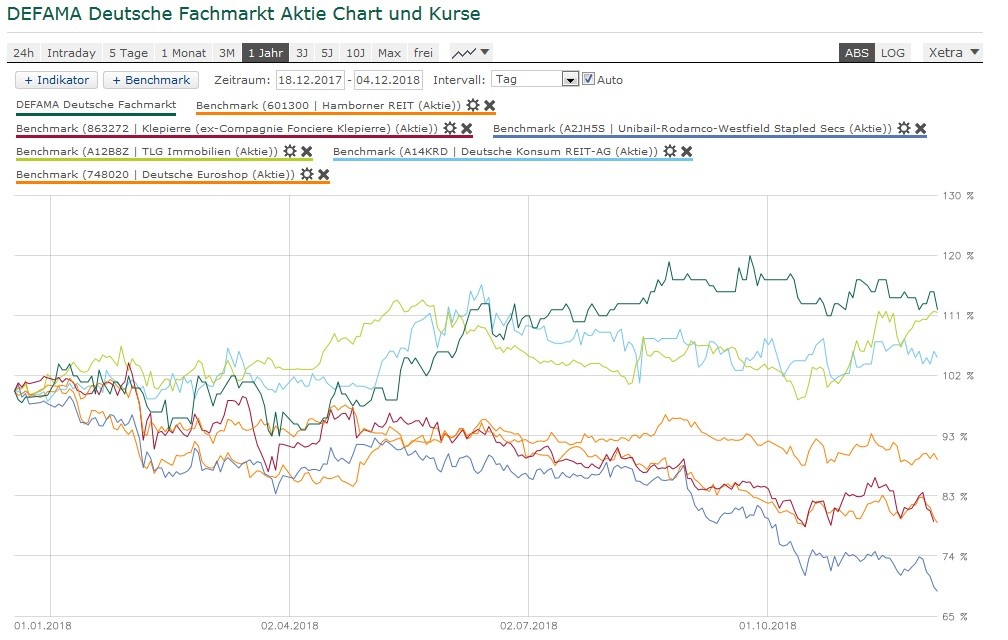

Verglichen mit den reinen Shopping Center Betreibern wie Dt. Euroshop, Unibail oder Klepierre steht der Aktienkurs der DeFaMa sogar noch ziemlich gut da. Und auch die TLG, Hamborner oder Dt. Konsum haben sich nicht besser als die DeFaMa entwickelt.

Fragt man nach dem Grund für die maue Kursentwicklung der Retailimmobilienunternehmen, so hört man von den Unternehmen u.a.:

1.) die globale Gemengenlage von Wirtschafts- und Zinsentwicklung - vor allem die Sorge vor steigenden Zinsen - lastet auf diesen zinssentiven Aktien.

2.) Für die Aktien von Shoppingcenternbetreibern kommt die Sorge hinzu, dass wir vermutlich am Ende des Bewertungszyklus angekommen sind und an der Bewertungsschraube vermutlich nicht mehr viel gedreht werden kann. Die Anfangsrenditen verharren auf sehr niedrigem Niveau, während das Transaktionsvolumen sogar fällt. Das könnte ein Hinweis auf ein Markttop sein. Weiter gedacht sorgen die hohen Preise für diese Immobilien auch dafür, dass kaum noch Wachstum möglich ist.

3.) Und über allem hängt die Diskussion, dass die Investoren wegen eCommerce und Onlinehandel den Abgesang auf den den klassischen Einzelhandel einstimmen - vor allem in den USA. Da wird dann auch nicht mehr zwischen den USA und Europa oder zwischen Shopping Centern und Nahversorgung unterschieden. Interessanterweise hat Hamborner und die Deutsche Konsum diesbezüglich ein paar interessante Grafiken in die aktuellen Präsentationen eingebaut, auf die ich in einem folgenden Beitrag noch eingehen will.

MfG JE

>> auch der aktuelle Neuling im Spezialsegment Münchner Börse....hatte ich vorher nicht auf dem Radar

Bei der FCR wäre ich sehr vorsichtig. Die verfolgen nur oberflächlich das gleiche Geschäftsmodell wie die DeFaMa oder die Dt. Konsum. Dazu habe etwas mehr in Beitrag Nr. 347 geschrieben.

@ gate4share schrieb am 01.12.18 10:57:04 Beitrag Nr. 774

>> Habe mal wieder in alten Unterlagen (Geschäftsberichte, Infos, Ad hoc) und dabei ist mir aufgefallen,

>> dass bei vielen Neukäufen von Objekten von Kosten gesprochen wird. ... Weiss jemand ob schon

>> mal etwas dazu, (evtl bei einer HV oder im persönlichen Gespräch mit Herrn Schrade , gesagt wurde

>> und wie hoch die Kosten sind und was das so sind?

Was für Stellen meinst Du? Ein paar Zitate, wo etwas zu den Kosten gelesen hast, wären hilfreich. Ich weiß jedenfalls nicht, was Du meist.

@ LongTermForever schrieb am 22.11.18 08:22:59 Beitrag Nr. 766

>> Von den insgesamt 3.900.000 ausstehenden Aktien sind bereits 1.500.000 Anteile bei Herrn

>> Schrade, Herrn Müller und dem Aufsichtsrat. Weitere 369.000 Stück liegen bei ABCON. Zieht man

>> nun Anteilseignerdaten von Bloomberg sowie eigene Recherchen zu den Fonds Ennismore, Share

>> Value Stiftung und Value Opportunity Fonds hinzu, kommt man auf weitere 620.000 Anteile. Im

>> Ergebnis folgt daraus, dass maximal 1.400.000 freie Aktien zirkulieren.

Deinen Ausführungen und Schlussfolgerungen stimme ich weitestgehend zu und möchte noch ein paar Anmerkungen ergänzen.

In der Präsentation vom August 2018 hat die DeFaMa auf Seite 19 ihre Aktionärsstruktur aufgeführt. Dabei sind zwei Dinge zu beachten:

1.) Die Prozentangaben in der Präsi beziehen sich auf 3,547 Mio. Aktien, da das noch vor der Kapitalerhöhung am 25.09.2018 war.

2.) In der Präsi wird der Anteil von Ennismore, Share Value sowie ABCON zusammen mit ca. 15% angegeben. Bezogen auf 3.547.000 Aktien, wären das 532.000 Aktien. Allein der von Dir bei Bloomberg recherchierte Anteilsbesitz von Ennismore, Share Value Stiftung und Value Opportunity Fonds beträgt schon 620.000 Anteile. Sodass der ABCON Anteil auf Null gefallen sein müsste. Ich nehme an, dass die Bloombergdaten aus den Rechenschaftsberichten dieser Fonds stammen und damit ziemlich zuverlässig.

Noch in der Präsi vom Mai 2015 wurde der Anteil von ABCON (allein ohne die Fonds) mit 10,4 % angegeben. Ich nehme daher an, dass ABCON in den letzten 12 Monaten seine Position signifikant über die Börse reduziert hat. Das passt auch zum bisherigen Muster, denn ABCON hat praktisch seit der Gründung der DeFaMa immer wieder Aktien aus ihrem Bestand verkauft - auch schon lange vor dem Börsengang.

So gesehen, dürfte der Streubesitz in den letzten 12 Monaten eher gestiegen sein - zu Lasten der Kursperformance.

Trotzdem würde ich Deinem Schluss zustimmen, dass der Streubesitz deutlich geringer ist, als man vielleicht denkt, weil eben viele Aktionäre an ihren Stücken festhalten oder sogar zukaufen. Der Savills IM R/E Sec. Income Fund ist in Deiner Aufstellung z.B. noch gar nicht enthalten. Auch Deiner Vermutung, dass institutionelle Anleger nur über KEs oder Umplatzierungen investieren können, stimme ich zu.

Und das nicht mehr Privatanleger kaufen liegt sicherlich daran, dass die DeFaMa in den letzten 12 Monaten nicht in einem der reichweitenstarken Aktienpublikationen wie Börse online besprochen worden ist (Das Nebenwerte Journal ist nicht wirklich reichweitenstark, wie man an der verhaltenen Kursreation nach der Veröffentlichung gemerkt hat).

Das der Kurs nicht in die Gänge kommt, obwohl das Unternehmen heute sehr viel besser dasteht als vor einem Jahr, ist aber auch kein typisches Problem der DeFaMa, sondern trifft alle Retailimmobilienunternehmen.

Verglichen mit den reinen Shopping Center Betreibern wie Dt. Euroshop, Unibail oder Klepierre steht der Aktienkurs der DeFaMa sogar noch ziemlich gut da. Und auch die TLG, Hamborner oder Dt. Konsum haben sich nicht besser als die DeFaMa entwickelt.

Fragt man nach dem Grund für die maue Kursentwicklung der Retailimmobilienunternehmen, so hört man von den Unternehmen u.a.:

1.) die globale Gemengenlage von Wirtschafts- und Zinsentwicklung - vor allem die Sorge vor steigenden Zinsen - lastet auf diesen zinssentiven Aktien.

2.) Für die Aktien von Shoppingcenternbetreibern kommt die Sorge hinzu, dass wir vermutlich am Ende des Bewertungszyklus angekommen sind und an der Bewertungsschraube vermutlich nicht mehr viel gedreht werden kann. Die Anfangsrenditen verharren auf sehr niedrigem Niveau, während das Transaktionsvolumen sogar fällt. Das könnte ein Hinweis auf ein Markttop sein. Weiter gedacht sorgen die hohen Preise für diese Immobilien auch dafür, dass kaum noch Wachstum möglich ist.

3.) Und über allem hängt die Diskussion, dass die Investoren wegen eCommerce und Onlinehandel den Abgesang auf den den klassischen Einzelhandel einstimmen - vor allem in den USA. Da wird dann auch nicht mehr zwischen den USA und Europa oder zwischen Shopping Centern und Nahversorgung unterschieden. Interessanterweise hat Hamborner und die Deutsche Konsum diesbezüglich ein paar interessante Grafiken in die aktuellen Präsentationen eingebaut, auf die ich in einem folgenden Beitrag noch eingehen will.

MfG J

E

Antwort auf Beitrag Nr.: 59.184.153 von Kampfkater1969 am 10.11.18 06:51:53@ Kampfkater1969 schrieb am 10.11.18 06:51:53 Beitrag Nr. 753

>> Amazon plant, bis 2021 in den USA ca. 3.000 (!!) stationäre Supermärkte

>> einzurichten......kassenlos.....mittels App wird bei Verlassen des Supermarktes sekundenschnell bezahlt.

Bitte gebe doch mal die Quelle für diese Aussage an. Steht das in irgendeinem offiziellen Dokument von Amazon oder wurde das in einem Conferce Call gesagt oder ist das ein Gerücht?

Vielen Dank.

MfG JE

>> Amazon plant, bis 2021 in den USA ca. 3.000 (!!) stationäre Supermärkte

>> einzurichten......kassenlos.....mittels App wird bei Verlassen des Supermarktes sekundenschnell bezahlt.

Bitte gebe doch mal die Quelle für diese Aussage an. Steht das in irgendeinem offiziellen Dokument von Amazon oder wurde das in einem Conferce Call gesagt oder ist das ein Gerücht?

Vielen Dank.

MfG J

E

Habe mal wieder in alten Unterlagen (Geschäftsberichte, Infos, Ad hoch ) und dabei ist mir aufgefallen, dass bei vielen Neukäufen von Objekten von Kosten gesprochen wird.

Ohne Frage falen Kosten bei neuen Objekten an. Die meisten Kosten wie Grunderwerbsteuer, Notar- und Grundbuchkosten, evtl Makler, werden aktiviert und erhöhen den Kaufpreis. Und werden entsprechend über viele Jahre abgeschrieben. Um diese Kosten kann es dabei nicht gehen!

Weiss jemand ob schon mal etwas dazu, (evtl bei einer HV oder im persönlichen Gespräch mit Herrn Schrade , gesagt wurde und wie hoch die Kosten sind und was das so sind?

Ohne Frage falen Kosten bei neuen Objekten an. Die meisten Kosten wie Grunderwerbsteuer, Notar- und Grundbuchkosten, evtl Makler, werden aktiviert und erhöhen den Kaufpreis. Und werden entsprechend über viele Jahre abgeschrieben. Um diese Kosten kann es dabei nicht gehen!

Weiss jemand ob schon mal etwas dazu, (evtl bei einer HV oder im persönlichen Gespräch mit Herrn Schrade , gesagt wurde und wie hoch die Kosten sind und was das so sind?

Kommentar MM Warburg, 29.11.2018

Ein neuer Beitrag von MM Warburg mit sehr positivem Tenor bzgl. der aktuellen und zukünftig erwarteten Entwicklung der DEFAMA AG.http://defama.de/home/investoren/research/

Beste Grüße und ein schönes Wochenende

LongTermForever

Trading Spotlight

Antwort auf Beitrag Nr.: 59.276.245 von gate4share am 22.11.18 12:04:26Kleine Anekdote zu dem Thema, die ich bei meinem Onkel erlebt habe:

Mein Onkel ist ebenfalls im Besitz von vermieteten Wohnhäusern, soweit ich weiß 3 Häuser mit 4-6 Wohnungen. In einem Haus hat er ebenfalls einen Problemmieter, der schon jenseits der 70 Jahre alt ist, ein Alkohloproblem hat und u.a. gerne in die Briefkästen der Mitbewohner schnüffelt und vom Garten aus in die Wohnungen der Erdgeschossbewohner schielt, um zu gucken, was die Nachbarn so machen.

Neulich ist eine Mieterin daraufhin hingegangen und hat einen Zettel auf dem Wohnzimmertisch gestellt mit der Aufschrift "Hallo Herr XY! Woher nehmen Sie sich das Recht, einfach so aus unserem Garten in unsere Wohnung zu gucken???". Abends kam besagte Mieterin dann von der Arbeit nach Hause und wurde direkt vom Problem-Mieter empfangen: "Wie kommen Sie darauf, dass ich in Ihre Wohnung schaue? Sowas würde ich nie machen!"

Auf sowas hätte ich jedenfalls keine Lust, ganz zu schweigen von Messies, zahlungsunfähigen oder -willigen und was man sich sonst noch alles für ein Volk ins Haus holen kann..... wobei man das sicherlich nicht pauschalieren kann.

Gruß, Stefan

Mein Onkel ist ebenfalls im Besitz von vermieteten Wohnhäusern, soweit ich weiß 3 Häuser mit 4-6 Wohnungen. In einem Haus hat er ebenfalls einen Problemmieter, der schon jenseits der 70 Jahre alt ist, ein Alkohloproblem hat und u.a. gerne in die Briefkästen der Mitbewohner schnüffelt und vom Garten aus in die Wohnungen der Erdgeschossbewohner schielt, um zu gucken, was die Nachbarn so machen.

Neulich ist eine Mieterin daraufhin hingegangen und hat einen Zettel auf dem Wohnzimmertisch gestellt mit der Aufschrift "Hallo Herr XY! Woher nehmen Sie sich das Recht, einfach so aus unserem Garten in unsere Wohnung zu gucken???". Abends kam besagte Mieterin dann von der Arbeit nach Hause und wurde direkt vom Problem-Mieter empfangen: "Wie kommen Sie darauf, dass ich in Ihre Wohnung schaue? Sowas würde ich nie machen!"

Auf sowas hätte ich jedenfalls keine Lust, ganz zu schweigen von Messies, zahlungsunfähigen oder -willigen und was man sich sonst noch alles für ein Volk ins Haus holen kann..... wobei man das sicherlich nicht pauschalieren kann.

Gruß, Stefan

Antwort auf Beitrag Nr.: 59.229.001 von Kampfkater1969 am 16.11.18 08:39:02

Ob ich auch alle meinen Immobilien, die Grundlage meines Einkommens,was ich ererbt und die letzten 30 Jahren geschaffen habe, verkaufen sollte um mehr defama Aktien zu haben? Ärger gehört zu jeder Hausverwaltung mit WOhnungsmietern, und das wäre alles vorbei ohne eigene Wohnungen. Keiner ruft mehr an und meint es wäre was kaputt, kein Mieter bleibt die Miete schuldig, die er vom Sozialamt jeden Monat bekommt, aber in seine drei Autos steckt..... Aber dafür beständie Kurssteigerungen und jedes Jahre eine gute Dividende die keine schlechter Rendite ergibt!

Zitat von Kampfkater1969: ....

Warum sich da privat mit vermieteten Wohnimmobilien rumärgern und ie Zeit opfern...bei Micker-Mietrenditen.....lieber Anlage in solche Spitzenwerte, wie DEFAMA

Ob ich auch alle meinen Immobilien, die Grundlage meines Einkommens,was ich ererbt und die letzten 30 Jahren geschaffen habe, verkaufen sollte um mehr defama Aktien zu haben? Ärger gehört zu jeder Hausverwaltung mit WOhnungsmietern, und das wäre alles vorbei ohne eigene Wohnungen. Keiner ruft mehr an und meint es wäre was kaputt, kein Mieter bleibt die Miete schuldig, die er vom Sozialamt jeden Monat bekommt, aber in seine drei Autos steckt..... Aber dafür beständie Kurssteigerungen und jedes Jahre eine gute Dividende die keine schlechter Rendite ergibt!

Es ist verdammt wenig Handel an den Börsen.

Das ist auch sicher, wie ihr hier sagt, begründet durch die festen Blöcke in festen Händen. Man sagt immer , es gäbe auch feste Hände, aber ein gewisser Anteil von Aktien wird immer gehandelt. Es gibt nicht wenige institutionelle Investoren, die dürfen defama so mit der Kapitalisierung und dem Handel nicht kaufen. Ob da nun eine massive Vergrösserung des Kapitals und damit auch der Aktien Sinn macht, ist zweifelhaft. Schade meinte ja schon, es habe keinen Sinn eine KE auf Vorrat zu machen, man erhöht dann das Kapitel wenn man es auch braucht für neue Ankäufe- was sinnnvoll klingt.

DIe Objekte sind ja verschieden gross. Es gab Objekte die mal gerade 100 tsd Miete im Jahr einbringen, andere liegen bei ca 800 tsd. Da fragt man sich ob die ganz kleinen Objekte nicht unverhältnismässig viel Arbeit machen?

Ich giere ja nahe zu darauf schon die wahrscheinlichen Ankaufsprozesse der so nächsten drei Jahr vorwegzunehmen und schnell einen höheren Bestand zu haben. Aber immer nur, so, wie die Ankaufskriterien sind, kein Kauf mit mehr RIsiken und wo die Grundlagen nicht gegeben sind.

Dauerhaft sollte es schon eine grössere Verteilung der Aktien geben, und es sollten viel mehr Aktionäre dabei sein. Dazu hat man ja soviel Präsenz auf den Eigenkapitalpräsentationen. Dauerhaft wird wohl auch Schade etwas reduzieren. Er hat mit seinem eigenen Geld den Grundstock für das Unternehmen gesetzt, hat aber auch gut gewonnen am Anfang. Er selber meinte ja, er hätte sein ganzes Geld nur bei defama angelegt und da solle man doch etwas diversifizieren. Aber nach der Dividenenzahlung wusste er dann doch nicht sofort wohin mit dem Geld und kaufte erneut Defama Aktien. Angebot und Nachfrage bestimmt den Preis. Und so müssten ja knappes Angebot zu tendenziell höheren Preisen führen.

Es ist wohl einfach so, dass eine junge und noch ehr unbekannte Aktie, ehr eben wenige und ehr grössere Aktionäre hat, und da eben ehr weniger Handel stattfindet. Allerdings tut defama schon ne Menge dafür auch wahrgenommen zu werden.

MÖchte doch nochmals ein tendenziell schnelleres Wachstum anregen. Es sollten die eigenen Kriterien immer zutreffen- was die Qualität des Objektes , auch gerade in der langfristigen Vermietung betrifft, aber auch bei 10facher Jahremiete Ankaufspreis, statt wie jetzt bei neunfacher kann man gute Gewinne machen. Aber der Ankaufspreis ist die wichtigste Stellschraube um langfristig sehr gute Renditen zu erreichen.

Je niedriger der Kaufpreis umso besser der Gewinn und auch so risikoloser das Investment. Hat man wenig, vielleicht nur 8,5 fache Jahresmiete bezahlt, ist eine aussergewöhnliche Grossreparatur von 500 tsd einfacher zu zahlen als wenn man schon die 10,5 fache Miete zahlte. Oder auch ein gewisser Leerstand, bei weniger Finanzierung sichert immer noch langfristig den Kapitaldienst durch Zins und Tilgung.

Würde nur zu gern sehen, wie es so in etwa drei bis fünf Jahren läuft wo man an vielleicht 100 Objekte kommt und die meisten Verträge in fast alllen Objekten ausgelaufen sind. Werden die meisten Mieter bleiben oder findet man schnell (evtl sofort) neue Mieter, die gleich viel zahlen? Da ist sicher eine gewisse Unsicherheit, die man heute schlecht beurteilen kann. Man versucht schon Leerflächen schnell und langfristig zu vermieten, aber jeder Vertrag geht mal zu ende, und dauerhaft ist fast nur wichtig, wie das Objekte gelegen ist und welche Umsatzaussichten genau an dem Standort da sind. Also ist die Auswahl der Objekte fast alles, und dadurch wird Erfolg oder Misserfolg massgeblich verantwortet.

Das ist auch sicher, wie ihr hier sagt, begründet durch die festen Blöcke in festen Händen. Man sagt immer , es gäbe auch feste Hände, aber ein gewisser Anteil von Aktien wird immer gehandelt. Es gibt nicht wenige institutionelle Investoren, die dürfen defama so mit der Kapitalisierung und dem Handel nicht kaufen. Ob da nun eine massive Vergrösserung des Kapitals und damit auch der Aktien Sinn macht, ist zweifelhaft. Schade meinte ja schon, es habe keinen Sinn eine KE auf Vorrat zu machen, man erhöht dann das Kapitel wenn man es auch braucht für neue Ankäufe- was sinnnvoll klingt.

DIe Objekte sind ja verschieden gross. Es gab Objekte die mal gerade 100 tsd Miete im Jahr einbringen, andere liegen bei ca 800 tsd. Da fragt man sich ob die ganz kleinen Objekte nicht unverhältnismässig viel Arbeit machen?

Ich giere ja nahe zu darauf schon die wahrscheinlichen Ankaufsprozesse der so nächsten drei Jahr vorwegzunehmen und schnell einen höheren Bestand zu haben. Aber immer nur, so, wie die Ankaufskriterien sind, kein Kauf mit mehr RIsiken und wo die Grundlagen nicht gegeben sind.

Dauerhaft sollte es schon eine grössere Verteilung der Aktien geben, und es sollten viel mehr Aktionäre dabei sein. Dazu hat man ja soviel Präsenz auf den Eigenkapitalpräsentationen. Dauerhaft wird wohl auch Schade etwas reduzieren. Er hat mit seinem eigenen Geld den Grundstock für das Unternehmen gesetzt, hat aber auch gut gewonnen am Anfang. Er selber meinte ja, er hätte sein ganzes Geld nur bei defama angelegt und da solle man doch etwas diversifizieren. Aber nach der Dividenenzahlung wusste er dann doch nicht sofort wohin mit dem Geld und kaufte erneut Defama Aktien. Angebot und Nachfrage bestimmt den Preis. Und so müssten ja knappes Angebot zu tendenziell höheren Preisen führen.

Es ist wohl einfach so, dass eine junge und noch ehr unbekannte Aktie, ehr eben wenige und ehr grössere Aktionäre hat, und da eben ehr weniger Handel stattfindet. Allerdings tut defama schon ne Menge dafür auch wahrgenommen zu werden.

MÖchte doch nochmals ein tendenziell schnelleres Wachstum anregen. Es sollten die eigenen Kriterien immer zutreffen- was die Qualität des Objektes , auch gerade in der langfristigen Vermietung betrifft, aber auch bei 10facher Jahremiete Ankaufspreis, statt wie jetzt bei neunfacher kann man gute Gewinne machen. Aber der Ankaufspreis ist die wichtigste Stellschraube um langfristig sehr gute Renditen zu erreichen.

Je niedriger der Kaufpreis umso besser der Gewinn und auch so risikoloser das Investment. Hat man wenig, vielleicht nur 8,5 fache Jahresmiete bezahlt, ist eine aussergewöhnliche Grossreparatur von 500 tsd einfacher zu zahlen als wenn man schon die 10,5 fache Miete zahlte. Oder auch ein gewisser Leerstand, bei weniger Finanzierung sichert immer noch langfristig den Kapitaldienst durch Zins und Tilgung.

Würde nur zu gern sehen, wie es so in etwa drei bis fünf Jahren läuft wo man an vielleicht 100 Objekte kommt und die meisten Verträge in fast alllen Objekten ausgelaufen sind. Werden die meisten Mieter bleiben oder findet man schnell (evtl sofort) neue Mieter, die gleich viel zahlen? Da ist sicher eine gewisse Unsicherheit, die man heute schlecht beurteilen kann. Man versucht schon Leerflächen schnell und langfristig zu vermieten, aber jeder Vertrag geht mal zu ende, und dauerhaft ist fast nur wichtig, wie das Objekte gelegen ist und welche Umsatzaussichten genau an dem Standort da sind. Also ist die Auswahl der Objekte fast alles, und dadurch wird Erfolg oder Misserfolg massgeblich verantwortet.

Der Punkt, dass wohl viele aus dem Streubesitz, so wie ich auch, gar nicht verkaufen wollen, dürfte Fakt sein.

Ich kaufe ja eher noch zu und schmälere insoweit weiter den echten free float.

Wenn dann die DEFAMA in mittlerer Zukunft gar keine Kapitalerhöhungen mehr benötigt, dann können größere Jungs nur mit Mühe rein.....

Bleibt spannend....

Ich kaufe ja eher noch zu und schmälere insoweit weiter den echten free float.

Wenn dann die DEFAMA in mittlerer Zukunft gar keine Kapitalerhöhungen mehr benötigt, dann können größere Jungs nur mit Mühe rein.....

Bleibt spannend....

Antwort auf Beitrag Nr.: 59.274.112 von Michale am 22.11.18 08:48:29Interessanter Aspekt. Stimmt, diese Verkaufsblöcke sind mir auch aufgefallen.

Ich werde einfach Anfang nächsten Jahres die Auswertung per Jahresultimo 2018 aktualisieren. Dann sehe ich zumindest bei den Fonds und den unter Bloomberg einsehbaren institutionellen Investoren, ob sich etwas getan hat.

Ich werde einfach Anfang nächsten Jahres die Auswertung per Jahresultimo 2018 aktualisieren. Dann sehe ich zumindest bei den Fonds und den unter Bloomberg einsehbaren institutionellen Investoren, ob sich etwas getan hat.

22.04.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

28.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.02.24 · 4investors · DEFAMA Deutsche Fachmarkt |

14.02.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

29.01.24 · 4investors · DEFAMA Deutsche Fachmarkt |

29.01.24 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

16.01.24 · wO Chartvergleich · Berkshire Hathaway Registered (A) |

22.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |

22.12.23 · EQS Group AG · DEFAMA Deutsche Fachmarkt |

14.12.23 · 4investors · DEFAMA Deutsche Fachmarkt |