Globex Mining- Startschuss ??? - 500 Beiträge pro Seite (Seite 52)

eröffnet am 15.11.05 13:07:13 von

neuester Beitrag 25.04.24 21:36:40 von

neuester Beitrag 25.04.24 21:36:40 von

Beiträge: 32.779

ID: 1.020.143

ID: 1.020.143

Aufrufe heute: 45

Gesamt: 2.344.127

Gesamt: 2.344.127

Aktive User: 0

ISIN: CA3799005093 · WKN: A1H735 · Symbol: G1MN

0,6780

EUR

-1,74 %

-0,0120 EUR

Letzter Kurs 25.04.24 Tradegate

Neuigkeiten

25.04.24 · globenewswire |

22.04.24 · kapitalerhoehungen.de |

18.04.24 · globenewswire |

17.04.24 · inv3st.de Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 15.699,00 | +15,27 | |

| 0,7999 | +14,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8950 | -7,25 | |

| 0,5100 | -8,11 | |

| 0,5400 | -8,47 | |

| 39,20 | -8,84 | |

| 0,7000 | -12,50 |

Liebe Globexianer,

Besten Dank für Eure Genesungswünsche.....sie haben schon gewirkt. Der Scanner hat gezeigt, dass alle Steine von einer Dimension sind, die auf natürliche Weise ausgeschieden werden können. Auch derjenige, der mich geplagt hat war gestern Abend schon fast in der Blase angelangt. Er hat mich gestern Abend nochmals geplagt und dürfte nun ebenfalls "angekommen" sein, denn seit heute morgen 2h habe ich keine Schmerzen mehr.

Ich bin also wieder fit für die "Verdauung" von guten Nachrichten und hoffe, dass sie auch bald kommen werden.

Gruss William

Besten Dank für Eure Genesungswünsche.....sie haben schon gewirkt. Der Scanner hat gezeigt, dass alle Steine von einer Dimension sind, die auf natürliche Weise ausgeschieden werden können. Auch derjenige, der mich geplagt hat war gestern Abend schon fast in der Blase angelangt. Er hat mich gestern Abend nochmals geplagt und dürfte nun ebenfalls "angekommen" sein, denn seit heute morgen 2h habe ich keine Schmerzen mehr.

Ich bin also wieder fit für die "Verdauung" von guten Nachrichten und hoffe, dass sie auch bald kommen werden.

Gruss William

Antwort auf Beitrag Nr.: 56.752.047 von WilliamTell am 18.01.18 09:48:58Na, Gottseidank, William. Da sind wir alle froh...

PS: Du solltest nicht so viel an Globex`sche Gold- und Silbersteine denken. Das tut nicht gut...

LG

Fels

PS: Du solltest nicht so viel an Globex`sche Gold- und Silbersteine denken. Das tut nicht gut...

LG

Fels

Antwort auf Beitrag Nr.: 56.752.047 von WilliamTell am 18.01.18 09:48:58Auch von mir gute Besserung & die besten Genesungswünsche!!!

Hallo lieber William,

auch von mir alles Gute!!!

Viel trinken (Cranbarrysaft z.B.) und viel Bewegung soll als Hausmittel helfen

auch von mir alles Gute!!!

Viel trinken (Cranbarrysaft z.B.) und viel Bewegung soll als Hausmittel helfen

Trading Spotlight

Antwort auf Beitrag Nr.: 56.757.003 von Rosen_Feld am 18.01.18 15:48:09

Gruss William

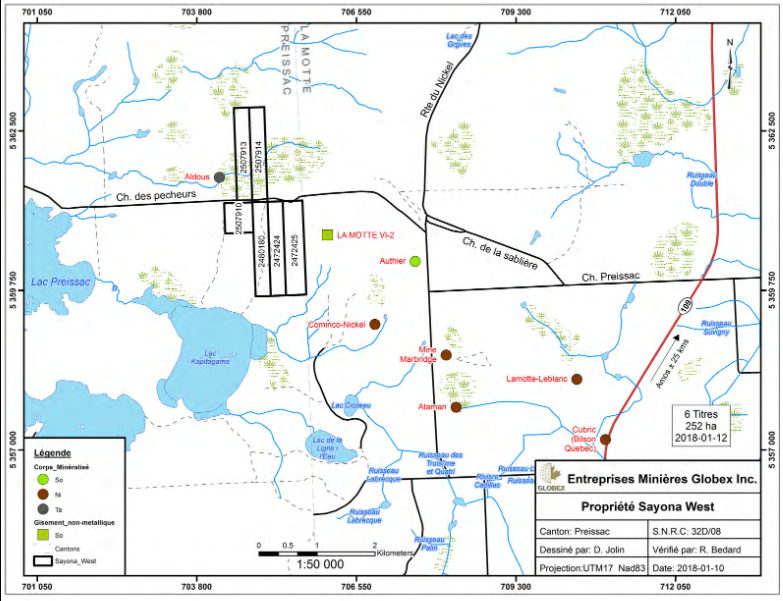

Neues Lithium-Projekt Sayona West

Der Name des Projektes kommt wohl nicht von ungefähr....es liegt westlich von Authier!! Man strebt hier wohl einen Deal mit Sayona an.Gruss William

Antwort auf Beitrag Nr.: 56.763.390 von WilliamTell am 19.01.18 07:58:56Sayona heißt ja auf Deutsch: Nachtgespenst. Ein Gespenst mehr in unserer Sammlung....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.765.853 von Fels33 am 19.01.18 10:37:21Wo viel Geld ist, geht immer ein Gespenst um.....

Gruss William

Gruss William

Middle Tennessee Zink Mines MTZM

Habe Nyrstar angefragt, ob per Ende Dezember 2017 der Status der Vollproduktion erreicht wurde und ob ein Verkauf der Minen immer noch im Gespräch sei. Hier die Antwort:Thank you for your email.

The Middle Tennessee Zinc mine was ramped up to full production rates by the end of 2017. We expect it to produce between 50-60kt of zinc in concentrate in 2018.

As you might have read in our Q3 2017 results release, we have discontinued the mine sale process and will be holding our 4 North American zinc mines as a core component of our business.

Es könnten also sogar 60'000 t Zink-Konzentrat produziert werden (20% mehr als geplant) und im Moment ist ein Verkauf nicht mehr vorgesehen.

Gruss William

Regards

Anthony

Anthony Simms

Head of Investor Relations & Insured Risk

Nyrstar Sales & Marketing AG

D +41 (0)44 745 8157

M +41 (0)7972 22152

F +41 (0)44 745 8110

anthony.simms@nyrstar.com

Tessinerplatz 7

Zurich 8002

Switzerland

www.nyrstar.com

Zink-Royalty 2018

Bei aktuellem Zinkpreis und Umrechnungsfaktor (1.57 USD je lb, 1.24) würden 60'000 t ziemlich genau 300'000 CAD monatlich einbringen. Bei 50'000 t wären es dann 250'000 CAD.Gruss William

Antwort auf Beitrag Nr.: 56.766.438 von WilliamTell am 19.01.18 11:13:12

Na, das ist ja erfreulich. Unser Gespenst namens Nyrstar taucht zur vollen Größe auf...

LG

Fels

Na, das ist ja erfreulich. Unser Gespenst namens Nyrstar taucht zur vollen Größe auf...

LG

Fels

Antwort auf Beitrag Nr.: 56.767.509 von Fels33 am 19.01.18 12:34:11Zink hat soeben ein neues 10-Jahres-Hoch gemacht und arbeitet sich erwartungsgemäß Richtung 1,65 bis 1,70 USD. Dann erst ist die dritte Welle des Aufschwungs fürs Erste abgeschlossen. Ich denke, William, Du darfst die Royality-Einnahmen aus Nyrstar noch etwas höher ansetzen....

Das Schöne an dieser Zinkrally ist, dass sie

a) singulär ist - kein anderer Rohstoff außer Kobalt und Lithium zieht ähnlich nach oben,

was darauf hindeutet, dass wir erst am Beginn des Rohstoffzyklus sind -, und dass

(b) der Zinkpreis sehr,sehr gemächlich ansteigt,

was erwarten läßt, dass sich der Anstieg noch beschleunigen wird. Das kann viel, viel höher gehen als die meisten das vermuten.....

PS: Vielleicht holen wir uns irgendwann 500k/Monat. Mal sehen, was der Markt dann zu Globex sagt....

LG

Fels

Das Schöne an dieser Zinkrally ist, dass sie

a) singulär ist - kein anderer Rohstoff außer Kobalt und Lithium zieht ähnlich nach oben,

was darauf hindeutet, dass wir erst am Beginn des Rohstoffzyklus sind -, und dass

(b) der Zinkpreis sehr,sehr gemächlich ansteigt,

was erwarten läßt, dass sich der Anstieg noch beschleunigen wird. Das kann viel, viel höher gehen als die meisten das vermuten.....

PS: Vielleicht holen wir uns irgendwann 500k/Monat. Mal sehen, was der Markt dann zu Globex sagt....

LG

Fels

Antwort auf Beitrag Nr.: 56.767.863 von Fels33 am 19.01.18 13:05:12Für 500'000 CAD je Monat braucht es 5000 t Konzentrat zu 2.50 USD je lb und einen Umrechnungsfaktor USD / CAD von 1.30.

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.768.415 von WilliamTell am 19.01.18 13:57:48

Ein Unternehmen, das Globex sehr ähnelt, im übrigen auch vom langfristigen Chart her. Wenn man die beiden Kursverläufe übereinanderlegt, scheinen sie fast ident zu sein.....

PS: ELY ist (noch) cash-flow negativ, hat nur einen Bruchteil der Projekte, die Globex hat, und verfügt über keine Royality. Die Aktie wird vom Markt mit ca. 8 Millionen CAD bewertet....

LG

Fels

ELY Gold Royality

https://elygoldinc.com/assets/docs/presentations/ELY-PPT-DEC…Ein Unternehmen, das Globex sehr ähnelt, im übrigen auch vom langfristigen Chart her. Wenn man die beiden Kursverläufe übereinanderlegt, scheinen sie fast ident zu sein.....

PS: ELY ist (noch) cash-flow negativ, hat nur einen Bruchteil der Projekte, die Globex hat, und verfügt über keine Royality. Die Aktie wird vom Markt mit ca. 8 Millionen CAD bewertet....

LG

Fels

Antwort auf Beitrag Nr.: 56.768.751 von Fels33 am 19.01.18 14:24:29Wenn man die Geschäftspraxis von ELY mit der von Globex vergleicht, dann gibt es - neben den deutlich niedrigeren Explorationsausgaben, die ELY hat - einen zentralen Unterschied: ELY verzichtet darauf den Optionsnehmern jährliche Explorationsausgaben vorzuschreiben. Sie überlassen es den Partnern wieviel sie auf den Objekten ausgeben wollen, und pochen nur auf die Einhaltungen der Optionszahlungen. Dadurch kommen sie deutlich zu mehr Deals als Globex. Ein weiterer Hinweis darauf, dass Globex hart verhandelt, sehr hart, vielleicht: zu hart.....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.768.934 von Fels33 am 19.01.18 14:41:43

PS: Es ist wie ich es immer wieder betone: Zunächst kommen die aktiven Royalities, sie alleine zählen überproportional. Dann kommt der Cash, der 1:1 im Bezug auf die MArktkapitalisierung zu Buche schlägt. Dann kommen die Optionseinnahmen, die vom Markt schon wesentlich niedriger als Royalities bewertet werden. Und ganz am Schluß kommen die brachliegenden Assets, denen der Markt praktisch keine Bewertung zubilligt....

LG

Fels

Bewertungsvergleich ELY und GMX

Der Bewertungsvergleich der beiden Unternehmen ELY und GMX zeigt auch: wie stark eine aktive Royality ins Gewicht fällt, und wie bedeutungslos im Vergleich dazu Optionseinnahmen sind. ELY ist spottbillig bewertet: Sie haben bei einer Marktkapitalisierung von 8 Millionen fast 3 Millionen Netto-Cash und erwarten für die nächsten Jahre cash-flow-positiv zu sein. Trotzdem billigt ihnen der Markt keine Bewertung für ihre Assets, Optionen und inaktiven Royalities zu, die in Summe gerade mal mit 5 Millionen CAD zu Buche stehen. Ähnlich bei Globex, wo der Markt im Grunde auch nur die Nyrstar-Royality bewertet und alles andere mit vielleicht 7 Millionen CAD abhandelt. Man erinnere sich an das Low von Globex, das genau bei 7 Millionen CAD lag, und wo es wegen dem niedrigen Zinkpreis keine Nyrstar-Royality gab und auch keine Aussicht darauf....PS: Es ist wie ich es immer wieder betone: Zunächst kommen die aktiven Royalities, sie alleine zählen überproportional. Dann kommt der Cash, der 1:1 im Bezug auf die MArktkapitalisierung zu Buche schlägt. Dann kommen die Optionseinnahmen, die vom Markt schon wesentlich niedriger als Royalities bewertet werden. Und ganz am Schluß kommen die brachliegenden Assets, denen der Markt praktisch keine Bewertung zubilligt....

LG

Fels

Antwort auf Beitrag Nr.: 56.769.453 von Fels33 am 19.01.18 15:23:16

>The fact that Globex can generate positive cash flow going forward eliminates the capital requirement variable (although Globex does tap the equity markets from time-to-time) and enables investors to focus on valuing Globex based on its expected cash flow and ascribing an appropriate multiple to this figure. As mentioned already royalty cash flow is particularly valuable, especially given that it is not subject to potentially high/volatile operating costs or to upkeep via capital expenditures (both are risks to mining companies). Even if we ascribe no value to the option cash flow potential (e.g., we assume option cash flow equals the company's operating costs, which we've seen is conservative looking at 2016 during the trough of the commodity cycle) shares should reflect the value of this royalty plus the company's cash/marketable securities (~$3 million) (the company has no debt), so shares should trade at ~$0.45 (A.F.: USD) based on a 10 multiple on the royalty cash flow.>

Damit kann man auch leicht eine Prognose für die Zukunft abgeben: Sollte es Globex die nächsten Jahre tatsächlich gelingen drei Royalities ins Laufen zu bringen (Nyrstar, Sayona, Magusi), die mit ca. 5 Millionen CAD/Jahr zu Buche schlagen, dannn müßte die Marktkapitalisierung auf ca. 60 Millionen CAD steigen (3 Millionen Cash + 7 Millionen für die inaktiven Assets und die Optionseinnahmen + 50 Millionen für die Royalities). Sollte Globex aber in 5 Jahren aus irgendwelchen Gründen ohne Royality dastehen, wird die Marktkapitalisierung wieder auf 10 Millionen CAD fallen. Welches Szenario auch immer eintritt, man darf sich auf keinen Fall verwässern lassen und muß bei jeder Kapitalerhöhung aliquot dabeisein......

LG

Fels

Seeking alpha

Aus Seeking Alpha:>The fact that Globex can generate positive cash flow going forward eliminates the capital requirement variable (although Globex does tap the equity markets from time-to-time) and enables investors to focus on valuing Globex based on its expected cash flow and ascribing an appropriate multiple to this figure. As mentioned already royalty cash flow is particularly valuable, especially given that it is not subject to potentially high/volatile operating costs or to upkeep via capital expenditures (both are risks to mining companies). Even if we ascribe no value to the option cash flow potential (e.g., we assume option cash flow equals the company's operating costs, which we've seen is conservative looking at 2016 during the trough of the commodity cycle) shares should reflect the value of this royalty plus the company's cash/marketable securities (~$3 million) (the company has no debt), so shares should trade at ~$0.45 (A.F.: USD) based on a 10 multiple on the royalty cash flow.>

Damit kann man auch leicht eine Prognose für die Zukunft abgeben: Sollte es Globex die nächsten Jahre tatsächlich gelingen drei Royalities ins Laufen zu bringen (Nyrstar, Sayona, Magusi), die mit ca. 5 Millionen CAD/Jahr zu Buche schlagen, dannn müßte die Marktkapitalisierung auf ca. 60 Millionen CAD steigen (3 Millionen Cash + 7 Millionen für die inaktiven Assets und die Optionseinnahmen + 50 Millionen für die Royalities). Sollte Globex aber in 5 Jahren aus irgendwelchen Gründen ohne Royality dastehen, wird die Marktkapitalisierung wieder auf 10 Millionen CAD fallen. Welches Szenario auch immer eintritt, man darf sich auf keinen Fall verwässern lassen und muß bei jeder Kapitalerhöhung aliquot dabeisein......

LG

Fels

Antwort auf Beitrag Nr.: 56.768.934 von Fels33 am 19.01.18 14:41:43Ich hab mir die Homepage angeschaut von ELY. Sie unterscheiden sich vor allem von Globex weil die vorhandenen Metalle zu mehr als 90% im Edelmetallbereich liegen (Gold und Silber). Auf den ersten Blick sind auch viel weniger Ressourcen ausgewiesen. Es sind auch über 60% mehr ausgegebene Aktien haben.

Dass die keine Vorgaben machen betreffend den aufzuwendenden Explorationskosten könnte ein Hinweis sein, dass bei ELY qualitativ weniger interessante Projekte vorhanden sind und deshalb bei den Optionsbedingungen Abstriche gemacht werden müssen. Zudem ist dann auch zuwenig Druck vorhanden die Projekte zügig vorwärts zu bringen.

Da ist mir das Businessmodell von Globex schon sympatischer.

Gruss William

Dass die keine Vorgaben machen betreffend den aufzuwendenden Explorationskosten könnte ein Hinweis sein, dass bei ELY qualitativ weniger interessante Projekte vorhanden sind und deshalb bei den Optionsbedingungen Abstriche gemacht werden müssen. Zudem ist dann auch zuwenig Druck vorhanden die Projekte zügig vorwärts zu bringen.

Da ist mir das Businessmodell von Globex schon sympatischer.

Gruss William

Antwort auf Beitrag Nr.: 56.774.460 von WilliamTell am 19.01.18 23:18:11Ja, mir gefällt Globex auch viel besser. ELY ist nur ein gutes Beipsiel dafür, dass man ohne Royality nicht vom Fleck kommt, so hoch die Optionseinnehmen auch immer sind. Ihre temporäre Natur läßt keine hohe Bewertung zu. De facto wird der ganze Laden ELY, der immerhin aus 40 bis 50 Assets besteht, nach Abzug des Cashs mit 4 Millionen CAD vom Markt bewertet....

LG

Fels

LG

Fels

Update von Smallcaps - Erkundungen auf Parbec - Donalda und Nordeau

.Link:

http://smallcaps.us/active-exploration-programs-updated-by-g…" target="_blank" rel="nofollow ugc noopener">http://smallcaps.us/active-exploration-programs-updated-by-g…

Zinkpreis - noch Luft nach oben?

Weiterhin gute Aussichten beim Zinkpreis.Gruss William

https://www.miningscout.de/blog/2018/01/15/zinkpreis-noch-lu…

Antwort auf Beitrag Nr.: 56.782.717 von WilliamTell am 21.01.18 18:25:36https://static1.squarespace.com/static/5898d2fdd1758e28995d7…

Sie bohren woanders und nicht mehr unsere Zähnchen...

LG

Fels

Sie bohren woanders und nicht mehr unsere Zähnchen...

LG

Fels

Sayona kauft weiteres Projekt in Quebec

.Matamec Announces the Grant of an Option to Purchase Agreement to Sayona Quebec Inc.

MONTRÉAL, QUÉBEC--(Marketwired - Jan. 22, 2018) - Matamec Explorations Inc. ("Matamec" or the "Company") (TSX VENTURE:MAT)(OTCQB:MHREF) announces that is has granted an option to purchase agreement for 65 claims of its Tansim property to Sayona Québec Inc., ("Sayona") a wholly owned subsidiary of Sayona Mining Corp., of Australia.

The option is valid for two (2) years from the date of its signing. In the first year, Sayona may acquire a 50% interest in 65 claims located in the Témiscamingue, QC area by spending $103 587.12 to cover the renewal fees for those claims, or spending $63 587.12 on exploration before January 31, 2018 on 50 of those claims and paying the renewal fees for the remaining claims. Furthermore, Sayona is required to spend $200 000 in exploration work on the claims and pay $100 000 in cash to Matamec. (All stated amounts are in Canadian dollars.)

If Sayona chooses to acquire an additional 50% interest to hold 100% of the claims, durimg the second year they must spend $350 000 in exploration on the claims and pay Matamec $250 000 in cash, plus a 2% Net Smelter Return (NSR) royalty on the mineral produced from those claims. If all these conditions are fulfilled by the end of the term agreement, Sayona will own 100% of the 65 claims.

In the event that Sayona decides not to exercise the second year of the option, Matamec can buy back the 50% interest acquired by Sayona for $1.00, and the grant of a 2% NSR royalty.

The 65 mineral claims are located in the Témiscamingue region of Quebec in the regional municipality of Témiscamingue. They cover an area of 12,000 hectares, and is prospective for lithium, tantalum, and beryllium. Historical exploration on the property has included mapping, sampling, geophysics and preparation of a NI 43-101 technical report, without a calculation of resources.

For Matamec, this Agreement is part of a process to maximise the value of each property under the control of the company and to create more value for the shareholders.

About Matamec

Located in Montreal (Québec), Matamec Explorations Inc. is a junior mining exploration company in which primary activities are oriented on the development of gold assets.

Matamec's main focus is on the SAKAMI gold property (50%), in proximity to the Éléonore Mine (in James Bay, QC); Opinaca Gold West (100%), located in the Quebec Plan Nord region in similar geological settings as established gold-producing mines; and the Casa-Detour property (100%), located east of the Burnbush property of Detour Gold Corp.

Matamec has two other gold properties in Ontario, Matheson JV (50%) and Pelangio (100%) located near the Hoyle Pond Mine in Timmins.

Matamec's other mining properties include key elements for technologies related to energy containing, among others, lithium (Tansim-under option), Cobalt (Fabre-100% owned), nickel (Vulcain-100% owned) and rare earths (Kipawa-72% owned by Matamec). The Kipawa Heavy Rare Earth Elements (HREE) project is a joint venture owned at 72% by Matamec and 28% by Ressources Québec (acting as agent of the Government of Québec). Toyota Tsusho Corp. of Nagoya, Japan holds a 10% royalty on net profit from the deposit.

Neither TSX Venture Exchange nor its Regulation Services Provider (as that term is defined in the policies of the TSX Venture Exchange) accepts responsibility for the adequacy or accuracy of this release.

Visit us on Facebook: https://www.facebook.com/MatamecInc

Contact Information

Francois Biron

Acting President and CEO

(514) 953-9356

info@matamec.com

Die News von Sayona beinhalten mehr Details über das neu erworbene Projekt Tansim Lithium, das 82 km SW von Authier liegt.

Gruss William

https://www.asx.com.au/asxpdf/20180123/pdf/43qzjwlmt0rptx.pd…

Gruss William

https://www.asx.com.au/asxpdf/20180123/pdf/43qzjwlmt0rptx.pd…

Neue Präsetation Januar 2018

Wegen diverser Auftritte vor Investoren ist nun eine neue Ausgabe der Präsentation zur verfügung. Nach flüchtigem Ueberblick sind keine berauschenden Neuigkeiten vorhanden. Es sind immer noch 2 Optionsgeschäfte mehr als auf der Homepage aufgeführt. Die Chancen betreffend den neuen Deals sind also immer noch intakt.Es ist auch 1 Edelmetallprojekt mehr als auf der Homepage angezeigt.

http://www.globexmining.com/documents/2018_GlobexPresentatio…

Auf Deutsch steht eine verkürzte Version zur Verfügung und neu ist sogar eine Chinesische Version zum Download bereit.

Gruss

Antwort auf Beitrag Nr.: 56.810.656 von WilliamTell am 24.01.18 11:04:22Vielen Dank, William. Wir haben 12, nur wir wissens`s noch nicht.....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.811.568 von Fels33 am 24.01.18 12:22:00Eines davon muss Magusi sein. Beim Anderen tippe ich auf Kelly Lake oder Normetmar.

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.812.096 von WilliamTell am 24.01.18 13:09:54Ich hab`s notiert.... Schau`ma mal, wie gut Du im Lotto bist....

LG

Fels

Schau`ma mal, wie gut Du im Lotto bist....LG

Fels

Die Metalle heute gut in Fahrt

GoldJan 24, 2018 12:26 NY Time

Bid/Ask 1352.70 / 1353.70

Low/High 1339.60 / 1356.20

Change +11.80 +0.88%

Silber

Jan 24 2018 12:27PM NY Time

Bid/Ask 17.39 17.49

Low/High 17.02 17.54

Change +0.36 +2.08%

Copper January 24,12:19

Bid/Ask 3.2126 - 3.2131

Change +0.0933 +2.99%

Low/High 3.1155 - 3.2328

Nickel January 24,12:19

Bid/Ask 6.0728 - 6.0751

Change +0.2691 +4.64%

Low/High 5.7470 - 6.1454

Zinc January 24,12:19

Bid/Ask 1.5743 - 1.5746

Change +0.0107 +0.68%

Low/High 1.5496 - 1.5809

Antwort auf Beitrag Nr.: 56.816.323 von WilliamTell am 24.01.18 18:30:25Das Bild bei den Metallen ist seit der letzten Hausse 2008-2011 vollkommen uneinheitlich. Ein gutes Indiz dafür, dass wir noch einige Jahre von er nächsten Hausse entfernt sind. Sehr stark im langfristigen Vergleich sind:

1) Zink

2) Lithium

3) Kobalt

4) Palladium

Mittelmäßig sind:

1) Gold

2) Kupfer

3) Manganese

4) Blei

Sehr schwach sind nachwievor:

1) Nickel

2) Silber

3) Platin

4) Uranium

Erst, wenn alle Metalle laufen, werden wir glücklich.....

LG

Fels

1) Zink

2) Lithium

3) Kobalt

4) Palladium

Mittelmäßig sind:

1) Gold

2) Kupfer

3) Manganese

4) Blei

Sehr schwach sind nachwievor:

1) Nickel

2) Silber

3) Platin

4) Uranium

Erst, wenn alle Metalle laufen, werden wir glücklich.....

LG

Fels

Antwort auf Beitrag Nr.: 56.816.809 von Fels33 am 24.01.18 19:13:53Man sieht ja, dass die Erfolge von Globex im letzten Jahr auf Partner zurückzuführen sind, die in der Gruppe 1 aktiv sind: Lithium (Sayona, Great Thunder), Zink (Nyrstar). Da wird ordentlich angedrückt, während das Geschäft in der Gruppe 2 (Gold, Kupfer, Manganese) nur dahintümpelt, und in der Gruppe 3 (Nickel, Silber) überhaupt brachliegt.

Wenn man den haussierenden Zink- und Lithiumpreis als Maßstab nimmt, dann müßte Gold auf über 2000 USD steigen, damit das Geschäft bei Globex so richtig anspringt. Silber auf 40 USD, Nickel auf 15 USD, damit der Laden ins Laufen kommt. Davon sind wir meilenweit entfernt......

LG

Fels

Wenn man den haussierenden Zink- und Lithiumpreis als Maßstab nimmt, dann müßte Gold auf über 2000 USD steigen, damit das Geschäft bei Globex so richtig anspringt. Silber auf 40 USD, Nickel auf 15 USD, damit der Laden ins Laufen kommt. Davon sind wir meilenweit entfernt......

LG

Fels

Es fehlen immer noch die News von dem angekündigten "guten" Deal. Auch wurden die Einnahmen der Zink-Royalty für Dezember 2017 noch nicht auf der Homepage kommuniziert.

In der Vergangenheit gab es an einem Freitag nur ganz selten News.....also können wir dies für heute abhaken.

Es muss jetzt dringend was kommen, sonst laufen wir Gefahr, dass der Kurs abbröckelt.

Also Jack, lass nun Mal die Katze endlich aus dem Sack.

Gruss William

In der Vergangenheit gab es an einem Freitag nur ganz selten News.....also können wir dies für heute abhaken.

Es muss jetzt dringend was kommen, sonst laufen wir Gefahr, dass der Kurs abbröckelt.

Also Jack, lass nun Mal die Katze endlich aus dem Sack.

Gruss William

Antwort auf Beitrag Nr.: 56.835.796 von WilliamTell am 26.01.18 09:46:32

LG

Fels

Hallo William

Nein, das passt schon. Wir bröckeln nicht ab, auch wenn keine News kommt. Auf der Bid-Seite bei 0,44 CAD stehen riesige Käufer, einer sogar mit 100k Stück. Also: Es geht nach oben...LG

Fels

Antwort auf Beitrag Nr.: 56.835.841 von Fels33 am 26.01.18 09:52:05Globex macht alles richtig. Seitdem die Nyrstar-Royality greift, steigen sie bei den Optionsdeals auf die Bremse. Wozu auch, die Preise, die aktuell für Veroptionierungen bezahlt werden, sind sowieso lachhaft. Kaum ein Optionsdeal, der mehr als 500k CAD einbringt, wohin man auch blickt. Und meistens wird in wertlosen Aktien bezahlt. Man wartet jetzt also bis die Rohstoffe so richtig ins Rollen kommen und es wird passieren. Und dann werden die Optionsdeals ganz andere Preise erzielen. Globex hat durch die Nyrstar-Royality Verhandlungsmacht gewonnen, die sie vorher nicht hatten. Und diese Macht setzen sie nun gezielt ein.....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.836.147 von Fels33 am 26.01.18 10:12:21Ich bin mittlerweile absolut bullish für die Aktie, und das will was heißen, werde ich doch von William als Pessimist gescholten...-)

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.836.180 von Fels33 am 26.01.18 10:15:04Die Welt braucht Optimisten und Pessimisten. Das Flugzeug wurde von einem Optimisten, der Fallschirm von einem Pessimisten erfunden.

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.841.820 von WilliamTell am 26.01.18 17:24:44

PS: Zink macht gerade eine neues 10-Jahres-Hoch.....

LG

Fels

PS: Zink macht gerade eine neues 10-Jahres-Hoch.....

LG

Fels

Antwort auf Beitrag Nr.: 56.841.820 von WilliamTell am 26.01.18 17:24:44Die Globex-Aktie schiebt sich schön nach oben. Bald werden wir die 0,5 CAD überspringen....

LG

Fels

LG

Fels

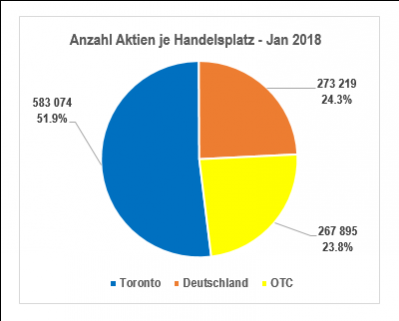

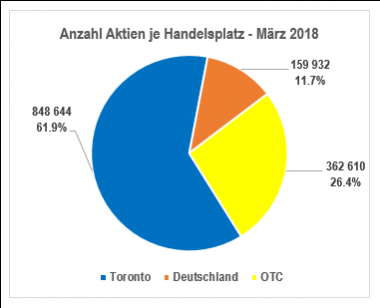

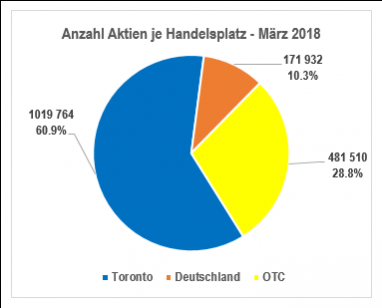

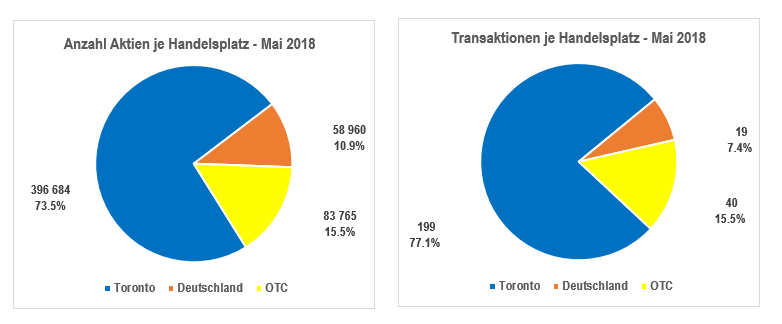

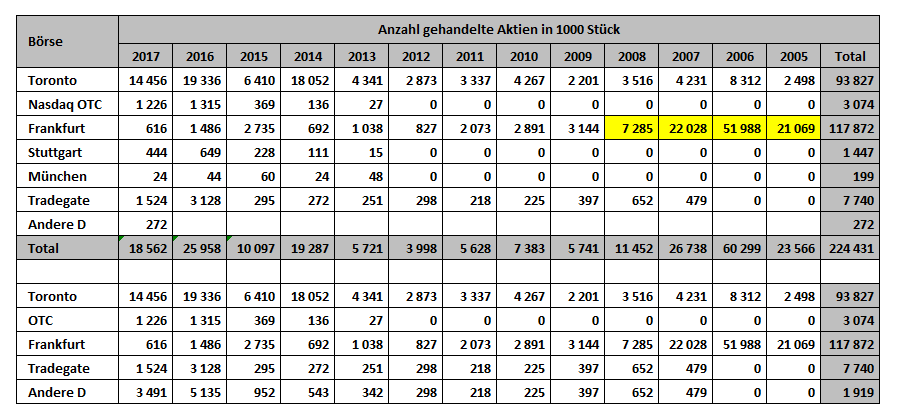

Diesen Monat wurden bis jetzt nur rund 52% aller Aktien auf dem Heimmarkt in Toronto gehandelt. Heute gab es in Frankfurt sogar eine Transaktion von 70'000 zu 0.385 EUR.

Normalerweise laufen 75% oder mehr aller gehandelten Aktien am Heimmarkt.

Gruss William

Normalerweise laufen 75% oder mehr aller gehandelten Aktien am Heimmarkt.

Gruss William

Antwort auf Beitrag Nr.: 56.842.069 von WilliamTell am 26.01.18 17:37:40>Heute gab es in Frankfurt sogar eine Transaktion...>

Das ist unser Optimismus, der ausstrahlt........

LG

Fels

Das ist unser Optimismus, der ausstrahlt........

LG

Fels

Antwort auf Beitrag Nr.: 56.842.888 von Fels33 am 26.01.18 18:43:22Der Zinkpreis hat heute 1,6 USD übersprungen und geht jetzt erwartungsgemäß in die Zone 1,65-1,70 USD. Damit steigt selbst auf Grundlage der Produktionszahlen vom November die Nyrstar-Royality bereits auf ca. 140k USD/Monat an. Das entspricht ca. 175k CAD/Monat. Wunderbar....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.859.389 von Fels33 am 29.01.18 10:56:04Kursmässig sind wir wieder bei 0.50 CAD angelangt. Der News-Flow muss nächstens beginnen. Da wir die Einnahmen Dezember von Nyrstar immer noch nicht kennen, bin ich überzeugt, dass die absichtlich zurückgehalten werden um in den kommenden News-Flow eingebunden werden zu können.

Von Nyrstar wissen wir inzwischen, dass der Status der Vollproduktion per Ende 2017 erreicht wurde.

Gruss William

Von Nyrstar wissen wir inzwischen, dass der Status der Vollproduktion per Ende 2017 erreicht wurde.

Gruss William

Antwort auf Beitrag Nr.: 56.863.379 von WilliamTell am 29.01.18 16:35:21Heute gibt`s schönes Volumen im Kauf. Die 49 und die 50, wo fast 100k Stück lagen, wurden bereits weggeräumt. Jetzt liegt verdammt wenig Material nach oben. Es könnte schneller Richtung 60 gehen als wir vermuten....

PS: William, Du mußt noch lernen: Die News, auf die wir alle hoffen, kommt erst bei 60... Dann springt die Aktie wie ein Pferd auf 70, bevor sie wieder eingeht.....

LG

Fels

PS: William, Du mußt noch lernen: Die News, auf die wir alle hoffen, kommt erst bei 60...

Dann springt die Aktie wie ein Pferd auf 70, bevor sie wieder eingeht.....LG

Fels

Antwort auf Beitrag Nr.: 56.863.544 von Fels33 am 29.01.18 16:44:55<PS: William, Du mußt noch lernen: Die News, auf die wir alle hoffen, kommt erst bei 60... Dann springt die Aktie wie ein Pferd auf 70, bevor sie wieder eingeht.....>

Ich weiss, dass ich Stroh im Kopf habe,

deshalb fürchte ich mich vor den Funken der Wahrheit.

Dann springt die Aktie wie ein Pferd auf 70, bevor sie wieder eingeht.....>Ich weiss, dass ich Stroh im Kopf habe,

deshalb fürchte ich mich vor den Funken der Wahrheit.

Antwort auf Beitrag Nr.: 56.865.008 von WilliamTell am 29.01.18 18:29:17

PS: Wie schaut`s eigentlich mit Nickel aus? Haben wir da aussichtsreiche Projekte? Steigt ja jetzt mörderisch an, das Zeug....

LG

Fels

PS: Wie schaut`s eigentlich mit Nickel aus? Haben wir da aussichtsreiche Projekte? Steigt ja jetzt mörderisch an, das Zeug....

LG

Fels

Antwort auf Beitrag Nr.: 56.865.857 von Fels33 am 29.01.18 19:37:01Galway Metals geht heute fürchterlich ein. Keine Ahnung, warum.....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.865.857 von Fels33 am 29.01.18 19:37:01Wir habe 8 Projekte bei denen Nickel im Spiel ist, die allerdings noch nicht sehr weit entwickelt sind. 3 davon haben immerhin historische Ressourcen:

Bilson Cubric (La Motte)

Côté

Dalhousie

Kelly Lake

Marbridge Sud

Massif du Nord

Sheen Lake

Smith-Zulapa

Gruss William

Bilson Cubric (La Motte)

Côté

Dalhousie

Kelly Lake

Marbridge Sud

Massif du Nord

Sheen Lake

Smith-Zulapa

Gruss William

Antwort auf Beitrag Nr.: 56.865.908 von Fels33 am 29.01.18 19:41:23Habe keine News gesehen. Galway hat von Globex Montgolfier und Tower Hill erworben.

Vielleicht wüsste da Jack Näheres darüber.

Gruss William

Vielleicht wüsste da Jack Näheres darüber.

Gruss William

Antwort auf Beitrag Nr.: 56.866.310 von WilliamTell am 29.01.18 20:10:53Das ist gut. Irgendwann werden sie uns die Assets aus der Hand reißen....

PS: Nickel kann jetzt ohne weiteres bis 8 Dollar steigen....

LG

Fels

PS: Nickel kann jetzt ohne weiteres bis 8 Dollar steigen....

LG

Fels

Antwort auf Beitrag Nr.: 56.866.385 von WilliamTell am 29.01.18 20:15:39Die Nyrstar-Zahlungen für Dezember sind da: 133,199 USD. Sagt noch nichts aus, da erstens Feiertage zu berücksichtgen sind, und zweitens die Vollproduktion erst Ende des Monats erreicht wurde. Man wird auf die Zahlen von Jänner warten müssen, um ein genaueres Bild zu bekommen....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.868.833 von Fels33 am 30.01.18 05:28:05Der durchschnittliche Zinkpreis dürfte im Dezember bei rund 1.46 USD je lb gelegen haben. Für den Januar rechne ich mit etwa 1.56 USD.

Somit dürfte die Ausbeute für den Januar bei rund 200'000 USD oder 246'000 CAD liegen. Das wäre dann schon mal ein guter Start ins Neue Jahr.

Für 2018 dürfte der Zinkpreis - jedenfalls im ersten Halbjahr - noch etwas ansteigen.

Im Moment ist der Umrechnungsfaktor von USD in CAD leicht rückläufig, was jedoch von dem gestiegenen Zinkpreis mehr als kompensiert wurde.

Gruss William

Somit dürfte die Ausbeute für den Januar bei rund 200'000 USD oder 246'000 CAD liegen. Das wäre dann schon mal ein guter Start ins Neue Jahr.

Für 2018 dürfte der Zinkpreis - jedenfalls im ersten Halbjahr - noch etwas ansteigen.

Im Moment ist der Umrechnungsfaktor von USD in CAD leicht rückläufig, was jedoch von dem gestiegenen Zinkpreis mehr als kompensiert wurde.

Gruss William

Antwort auf Beitrag Nr.: 56.870.096 von WilliamTell am 30.01.18 09:12:44Du bist - wie immer - ein bißchen zu optimistisch, William... Ich rechne bei aktuellem Zinkpreis (1,62) mit 200k CAD/Monat. Mehr wird nicht drinnen sein. Ich laß`mich aber gern eines Besseren belehren...

Ich rechne bei aktuellem Zinkpreis (1,62) mit 200k CAD/Monat. Mehr wird nicht drinnen sein. Ich laß`mich aber gern eines Besseren belehren...

LG

Fels

Ich rechne bei aktuellem Zinkpreis (1,62) mit 200k CAD/Monat. Mehr wird nicht drinnen sein. Ich laß`mich aber gern eines Besseren belehren...

Ich rechne bei aktuellem Zinkpreis (1,62) mit 200k CAD/Monat. Mehr wird nicht drinnen sein. Ich laß`mich aber gern eines Besseren belehren... LG

Fels

Antwort auf Beitrag Nr.: 56.870.324 von Fels33 am 30.01.18 09:31:48Gottseidank ist Winter. Da kann Globex nicht viel bohren. Das erste Quartal sollte also alleine aufgrund der Royality und der Renforth-Zahlung cash-flow-neutral sein. Das ist gut in Zeiten wie diesen....

LG

Fels

Das erste Quartal sollte also alleine aufgrund der Royality und der Renforth-Zahlung cash-flow-neutral sein. Das ist gut in Zeiten wie diesen....LG

Fels

Antwort auf Beitrag Nr.: 56.870.324 von Fels33 am 30.01.18 09:31:48Also als Optimist mache ich mal folgende Rechnung:

50'000 T Konzentrat pro Jahr :12 = 4'166'667 T pro Monat.

4'1666'667 T = 9'185'833 lb pro Monat

9'185'833 lb x 1.56 = 14'329'900 USD Produktionsertrag pro Monat

Royalty 1.4% = 200'619 USD pro Monat

Umrechnung in CAD mit Faktor 1.23 = 246'760 CAD Royalty pro Monat.

Als Pessimist solltest Du befürchten, dass diese Rechnung stimmt....

Gruss William

50'000 T Konzentrat pro Jahr :12 = 4'166'667 T pro Monat.

4'1666'667 T = 9'185'833 lb pro Monat

9'185'833 lb x 1.56 = 14'329'900 USD Produktionsertrag pro Monat

Royalty 1.4% = 200'619 USD pro Monat

Umrechnung in CAD mit Faktor 1.23 = 246'760 CAD Royalty pro Monat.

Als Pessimist solltest Du befürchten, dass diese Rechnung stimmt....

Gruss William

Antwort auf Beitrag Nr.: 56.871.179 von WilliamTell am 30.01.18 10:42:19

Ich glaub`, der zu zahlende Anteil ("payable") an Globex liegt ca. 18% tiefer. Bei 50k Tonnen/Jahr wären das dann in etwa 42k Tonnen, die als Royality-Anteil an Globex zu bezahlen wären. Das kann man aus der Pressemitteilung herauslesen:

http://www.globexmining.com/staging/admin/news_pdfs/7-24-17%…

Damit kommt man in etwa auf eine Royality von knapp über 200k CAD/Monat.....

LG

Fels

Ich glaub`, der zu zahlende Anteil ("payable") an Globex liegt ca. 18% tiefer. Bei 50k Tonnen/Jahr wären das dann in etwa 42k Tonnen, die als Royality-Anteil an Globex zu bezahlen wären. Das kann man aus der Pressemitteilung herauslesen:

http://www.globexmining.com/staging/admin/news_pdfs/7-24-17%…

Damit kommt man in etwa auf eine Royality von knapp über 200k CAD/Monat.....

LG

Fels

Korrigenda

50'000 T Konzentrat pro Jahr :12 = 4'166'667 T pro Monat.Es fehlen oben bei 50'000 3 Nullen. Es muss natürlich heissen 50'000'000 T.

Gemäss der Email, die ich von Nyrstar erhalten habe soll die jährliche Produktionsmenge 50 Mio bis 60 Mio T betragen. Es könnten also noch bis zu 20% mehr drinliegen.

Gruss William

Antwort auf Beitrag Nr.: 56.871.944 von Fels33 am 30.01.18 11:38:43Diesen Umstand, dass nur 85% der Produktion relevant sind für die Royalty hatte ich übersehen. Dies sollte eigentlich auch auf der Homepage vermerkt sein. Werde dies Jack noch mitteilen, dass dies noch nachgeholt wird.

In der besagten Mitteilung steht, dass die letzte Monatsproduktion vor der Schliessung im November 2015 12'595'640 lb betragen hat, davon waren eben 85% "Royalty-relevant", nämlich 10'706'294 lb.

Dies würde einer jährlichen "Royalty-relevanten" Produktionsleistung von 58.3 Mio Tonnen entsprechen, respektive einer Vollproduktion von 68.6 Mio Zinkkonzentrat.

Es ist also durchaus realistisch, dass für 2018 eine Royalty auf der Basis von 50 Mio T bezahlbarem Zinkkonzentrat zustandekommt.

Dass nur 85% für die Royalty in die Rechnung genommen werden könnte davon herrühren, dass 15% für die Abdeckung der Kosten verwendet werden.

Das wäre dann also eine Net Smelter Royalty (NSR) im Gegensatz zu den meisten Gross Metall Royalties (GMR), die Globex in seinem Portefeuille hat.

Werde bei Gelegenheit Jack befragen zu diesem Thema.

Gruss William

In der besagten Mitteilung steht, dass die letzte Monatsproduktion vor der Schliessung im November 2015 12'595'640 lb betragen hat, davon waren eben 85% "Royalty-relevant", nämlich 10'706'294 lb.

Dies würde einer jährlichen "Royalty-relevanten" Produktionsleistung von 58.3 Mio Tonnen entsprechen, respektive einer Vollproduktion von 68.6 Mio Zinkkonzentrat.

Es ist also durchaus realistisch, dass für 2018 eine Royalty auf der Basis von 50 Mio T bezahlbarem Zinkkonzentrat zustandekommt.

Dass nur 85% für die Royalty in die Rechnung genommen werden könnte davon herrühren, dass 15% für die Abdeckung der Kosten verwendet werden.

Das wäre dann also eine Net Smelter Royalty (NSR) im Gegensatz zu den meisten Gross Metall Royalties (GMR), die Globex in seinem Portefeuille hat.

Werde bei Gelegenheit Jack befragen zu diesem Thema.

Gruss William

Antwort auf Beitrag Nr.: 56.872.577 von WilliamTell am 30.01.18 12:24:58>Das wäre dann also eine Net Smelter Royalty (NSR) im Gegensatz zu den meisten Gross Metall Royalties (GMR), die Globex in seinem Portefeuille hat.>

Richtig. Genauso ist es. Sie bekommen nur den Anteil des verarbeiteten Metalls....

PS: Wir werden ja sehen. Ich bin nicht so optimistisch wie Du. Ich glaube, die 2-2,5 Millionen CAD pro Jahr, die Globex als Erwartung selbst angibt, sind ernstzunehmen.....

LG

Fels

Richtig. Genauso ist es. Sie bekommen nur den Anteil des verarbeiteten Metalls....

PS: Wir werden ja sehen. Ich bin nicht so optimistisch wie Du. Ich glaube, die 2-2,5 Millionen CAD pro Jahr, die Globex als Erwartung selbst angibt, sind ernstzunehmen.....

LG

Fels

Globex: December Zinc Royalty Payment Higher than Expected and Other News

Rouyn-Noranda, Québec, Canada. GLOBEX MINING ENTERPRISES INC. (GMX – Toronto Stock Exchange, G1MN – Frankfurt, Stuttgart, Berlin, Munich, Tradegate, Lang & Schwarz Stock Exchanges and GLBXF – OTCQX International) is pleased to report that despite the Christmas and New Year’s break, Globex’s December royalty payment from the Nyrstar NV Zinc Mine in Tennessee rose again to US$ 133,199 or CAD$ 170,109 based on an average zinc price of US$ 1.45 per pound. The current zinc price has moved up further to US$ 1.62/lb.Other News

Renforth Resources Inc. (RFR-C) on January 23, 2018 provided assays from their December 2017 drill program on Globex’s Parbec property. The drilling “extended the mineralized resource model horizons at Parbec by 60 metres on strike to the northwest with gold intersected in each of seven holes.”

Intersections reported include 2.34 g/t Au over 11.05 m, 1.15 g/t Au over 15.35 m, 1.25 g/t Au over 26.5 m. (See Renforth Press Release dated January 23, 2018 for details).

Globex is pleased with the drill results and looks forward to the results from the current drill program.

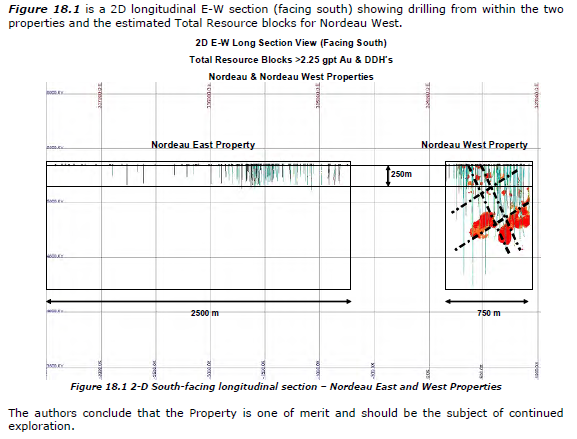

Chalice Gold Mines Ltd. (CXN-T) has informed Globex that drills are currently working on the Nordeau land package optioned from Globex, part of Chalice’s East Cadillac Gold Project.

Chalice has increased their 7,700 m drill program by an additional 21,000 m. “Results from drilling completed to date extend the mineralized structures at the Nordeau West deposit a further 150 m west and down dip to the -800 m vertical level.” (See Chalice Press Release dated January 19, 2018 for details)

Great Thunder Gold Corp. (GTG-V) has announced assay results from Globex’s Chubb Lithium royalty property “Highlights from hole C-17-01 include 1.33% of lithium oxide (Li2O) over 5.3 m and 1.15% Li2O over 2.1 m. Hole C-17-02 yielded 0.9% Li2O over 3.6 m.” (See Great Thunder Press Release dated January 23, 2018 for details)

Note: Our partners’ press releases may be easily accessed on Globex’s home page.

This press release was written by Jack Stoch, Geo., President and CEO of Globex in his capacity as a Qualified Person (Q.P.) under NI 43-101.

We Seek Safe Harbour.

Foreign Private Issuer 12g3 – 2(b)

CUSIP Number 379900 50 9

LEI 529900XYUKGG3LF9PY95

For further information, contact:

Jack Stoch, P.Geo., Acc.Dir.

President & CEO

Globex Mining Enterprises Inc.

86, 14th Street

Rouyn-Noranda, Quebec Canada J9X 2J1

Tel.: 819.797.5242

Fax: 819.797.1470

info@globexmining.com

www.globexmining.com

Antwort auf Beitrag Nr.: 56.876.417 von WilliamTell am 30.01.18 17:28:59Bin schon etwas enttäuscht über den Inhalt der News betreffend Nyrstar. Mit keinem Wort wird erwähnt, dass der Status der Vollproduktion per Ende 2017 erreicht wurde.

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.876.666 von WilliamTell am 30.01.18 17:47:15Kein Guter Tag. Diese Art von "News" - man sollte eher "old News" sagen... -hat sich kein Mensch gewünscht. Jetzt ist die Spekulation auf einen neuen Deal draussen. Man weiß: Es wird so schnell keiner kommen....

PS: Na egal. Der Value ist da, es wird schon werden. Aber Globex ist tatsächlich kein Künstler im Kommunizieren mit dem Markt. So eine "News" gibt man nicht raus, wenn man nicht wirklich was Neues hat. Und wie Du sagst: Der Hinweis auf die Vollproduktion fehlt auch....

LG

Fels

-hat sich kein Mensch gewünscht. Jetzt ist die Spekulation auf einen neuen Deal draussen. Man weiß: Es wird so schnell keiner kommen....PS: Na egal. Der Value ist da, es wird schon werden. Aber Globex ist tatsächlich kein Künstler im Kommunizieren mit dem Markt. So eine "News" gibt man nicht raus, wenn man nicht wirklich was Neues hat. Und wie Du sagst: Der Hinweis auf die Vollproduktion fehlt auch....

LG

Fels

Antwort auf Beitrag Nr.: 56.877.173 von Fels33 am 30.01.18 18:26:26Regel Nummer 1, wenn man einen steigenden Kurs will:

"Veröffentliche niemals eine "old news". Da fühlt sich der Markt veräppelt."

Regel Nummer 2, wenn man einen steigenden Kurs will:

"Laß`den Markt auf ein Ereignis hinspekulieren." Deute an, dass was im Laufen ist. Sag`aber nie was dazu, bis der Tag gekommen ist."

Was Globex heute gemacht hat, ist doppelt falsch. Erstens, war das eine alte News (Renforth, Great Thunder, Challice, die Dezemeber Royality - alles war bekannt), und zweitens ist nun die Hoffnung auf einen neuen Deal draussen. Denn wozu meldet man sich jetzt? Man wird sich ja morgen nicht wieder melden!

So schön ruhig war`s und der Markt war sich sicher: Da kommt ein Deal...

LG

Fels

"Veröffentliche niemals eine "old news". Da fühlt sich der Markt veräppelt."

Regel Nummer 2, wenn man einen steigenden Kurs will:

"Laß`den Markt auf ein Ereignis hinspekulieren." Deute an, dass was im Laufen ist. Sag`aber nie was dazu, bis der Tag gekommen ist."

Was Globex heute gemacht hat, ist doppelt falsch. Erstens, war das eine alte News (Renforth, Great Thunder, Challice, die Dezemeber Royality - alles war bekannt), und zweitens ist nun die Hoffnung auf einen neuen Deal draussen. Denn wozu meldet man sich jetzt? Man wird sich ja morgen nicht wieder melden!

So schön ruhig war`s und der Markt war sich sicher: Da kommt ein Deal...

LG

Fels

Antwort auf Beitrag Nr.: 56.877.260 von Fels33 am 30.01.18 18:32:31Man muß fairerweise sagen, dass der ganze Sektor heute grottenschwach ist. Aber Globex hat sich nie um den Sektor gekümmert, die Aktie hat ein Eigenleben. Der Sell-Off geht also auf die Pressemitteilung zurück, die kontraproduktiver nicht sein könnte....

LG

Fels

LG

Fels

Ach , man könnte depressiv werden.

Sehe es auch so, die ganze Zeit heißt es, ein neuer (toller) Deal kommt um die Ecke u. dann kommt so eine NR raus.

Von Depressive für Depressive :-/.

Aber wir lasse uns das Lache ned verbiete......

Sehe es auch so, die ganze Zeit heißt es, ein neuer (toller) Deal kommt um die Ecke u. dann kommt so eine NR raus.

Von Depressive für Depressive :-/.

Aber wir lasse uns das Lache ned verbiete......

Antwort auf Beitrag Nr.: 56.885.225 von muenchenguru am 31.01.18 12:34:51

PS: Nie in meinem Leben habe ich eine Aktie gesehen, bei der, wie bei Globex, alles perfekt ist und die im Wert eigentlich nur steigen kann, aber partout nicht steigen will...

LG

Fels

Hallo Münchenguru

Keine PR wäre richtig gewesen, überhaupt keine! Schweigen und die Aktie wäre höher gegangen. Jetzt ist die Luft d´raussen. Wahrscheinlich werden wir jetzt wieder bei 40 cents vorbeischauen - bevor wir endgültig nach oben gehen....PS: Nie in meinem Leben habe ich eine Aktie gesehen, bei der, wie bei Globex, alles perfekt ist und die im Wert eigentlich nur steigen kann, aber partout nicht steigen will...

LG

Fels

Langsam aber sicher wächst Gras über die unglückliche News. Bleibt zu hoffen, dass nicht ein Kamel auftaucht und es wieder wegfrisst.

Der Durchschnittskurs am Heimmarkt betrug im Januar 0.457 CAD und man ist in den Februar mit 0.47 CAD zufriedenstellend gestartet.

Gruss William

Der Durchschnittskurs am Heimmarkt betrug im Januar 0.457 CAD und man ist in den Februar mit 0.47 CAD zufriedenstellend gestartet.

Gruss William

ENFORCER GOLD INCREASES LAND POSITION AT THE MONTALEMBERT GOLD PROJECT

.Toronto, Ontario – Enforcer Gold Corp (“Enforcer” or the “Company”) (TSX-V: VEIN; FSE: N071) is pleased to report it has added 19,352 hectares (47,818 acres) to its land position at the Montalembert gold project for a total land holding of 26,645 hectares (65,839 acres).

In accordance with the terms of the option agreement with Globex Mining Enterprises Inc. (“Globex”) on the Montalembert property (the “Property”) dated November 16, 2016 (the “Option Agreement”), all claims acquired within 3 km of the external boundary of the Property are considered an integral part of Property and fall under the terms of the Option Agreement. All claims that lie outside of the 3 km buffer

zone are 100% owned by Enforcer.

Since acquiring the Montalembert project in November 2016, Enforcer has increased its land position 8-fold and now controls a very large block of underexplored and highly prospective ground. The land position covers a classic Abitibi greenstone belt sequence of deformed intermediate to mafic volcanics, felsic to mafic intrusive rocks and feldspar porphyry. Based on government assessment files, very limited exploration for gold has been conducted in the newly staked area.

The expanded land position is favoured by multiple logging roads that access a considerable portion of the property. Enforcer will engage in a first-pass reconnaissance assessment of the new ground in Spring 2018 as a basis for its first phase of exploration in the area.

Of note, all of the claims recently added to the Montalembert property were staked on behalf of Enforcer by its third party contractors and are in the process of being transferred to Enforcer Gold’s name by Quebec’s Ministry of Energy and Natural Resources (MERN).

About Enforcer Gold Corp

Enforcer Gold Corp is earning a 100% interest in the Montalembert gold project from Globex Mining Enterprises Inc. (TSX: GMX, FSE: GIMN, OTCQX: GLBXF) and a 50% interest in the advanced-stage Roger gold-copper porphyry property from SOQUEM. Both properties are located in Quebec’s prolific Abitibi greenstone belt. The Montalembert property lies 5 km from a paved highway and hydro-electric power and has easy access to skilled labour, fuel, accommodation and other industry-related services, allowing for relatively low exploration costs.

Enforcer’s President & CEO, Steve Roebuck, PGeo, is a qualified person as defined by National Instrument 43-101 and has reviewed and approved the content of this news release.

For further information, please visit www.enforcergold.com or contact:

Steve Roebuck, President & CEO

T: (647) 496-7984

C: (905) 741-5458

E: contact@enforcergold.com

Antwort auf Beitrag Nr.: 56.906.354 von WilliamTell am 01.02.18 23:25:45

Die Zink Royalty soll monatlich mindestens 200'000 $

Der ominöse Deal, der viel Cash bringen soll wird innert 1 Woche kommen.

Der Kurs könnte bei 10 CAD liegen wenn der Markt das Business-Modell verstehen würde.

Etc, etc....

Na ja wir werden sehen, ob jetzt endlich - noch vor Beginn der Olympischen Spiele - der erwartet Befreiungsschlag kommt.

Gruss William

https://www.youtube.com/watch?v=1e7u8OCf6_I

Interview mit Jack Stoch von gestern Abend

Er geht von steigenden Metallpreisen aus.Die Zink Royalty soll monatlich mindestens 200'000 $

Der ominöse Deal, der viel Cash bringen soll wird innert 1 Woche kommen.

Der Kurs könnte bei 10 CAD liegen wenn der Markt das Business-Modell verstehen würde.

Etc, etc....

Na ja wir werden sehen, ob jetzt endlich - noch vor Beginn der Olympischen Spiele - der erwartet Befreiungsschlag kommt.

Gruss William

https://www.youtube.com/watch?v=1e7u8OCf6_I

Antwort auf Beitrag Nr.: 56.911.004 von WilliamTell am 02.02.18 12:15:17Das Thema Globex ist ab 21:10 Min. zu sehen...

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.906.354 von WilliamTell am 01.02.18 23:25:45Das ist gut für Globex, wenn Enforcer weitermacht. Sehr gut. Vielleicht sehen wir ja heuer noch Geld...

Antwort auf Beitrag Nr.: 56.911.004 von WilliamTell am 02.02.18 12:15:17William! Er spricht von CAN-Dollar, nicht US-Dollar. 200k CAN-Dollar/Monat ist exakt das, was ich auch erwarte....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.911.880 von Fels33 am 02.02.18 13:22:27Das Ziel von Nyrstar war schon immer 50'000 t Zinkkonzentrat pro Jahr.

Bevor der Schliessung Ende November 2015 wurde eine monatliche Produktion von 12'595'640 registriert. Dies entspricht einer monatlichen Produktion von 5'713.3T oder jährlich 68'560 T.

Auf meine Anfrage per E-Mail ob nun die Vollproduktion erreicht sei, wurde mir dies bestätigt und ohne dass ich danach gefragt hätte, sprach man von einer Produktion von 50-60'000 Tonnen für 2018.

Vollproduktion könnte deshalb auch wesntlich mehr als 60'000T bedeuten, denn es gibt bisher nirgends einen Hinweis, dass an den Einrichtungen etwas geändert wurde, was eine Senkung der bisherigen Kapazität bedeutet.

Ich gehe also von einer Royaltyrelevanten Produktion von mindestens 50'000 Tonnen aus, was bei einem Zinkpreis von 1.55 USD je lb und einem Umrechnungsfaktor von 1.23 für USD/CAD rund 250'000 CAD pro Monat bedeuten würde.

Ich könnte schlimmstenfalls auch mit 200'000 CAD pro Monat gut leben und lasse Dich in der stetigen und unerträglichen Befürchtung dahinvegetieren, dass es auch 300'000 sein könnten...

Uebrigens, Jack sprach bisher von einer jährlichen Royalty von 2-2.5 Mio CAD. Er hat also seine minimale Erwartung um 20% angehoben.

Gruss William

Bevor der Schliessung Ende November 2015 wurde eine monatliche Produktion von 12'595'640 registriert. Dies entspricht einer monatlichen Produktion von 5'713.3T oder jährlich 68'560 T.

Auf meine Anfrage per E-Mail ob nun die Vollproduktion erreicht sei, wurde mir dies bestätigt und ohne dass ich danach gefragt hätte, sprach man von einer Produktion von 50-60'000 Tonnen für 2018.

Vollproduktion könnte deshalb auch wesntlich mehr als 60'000T bedeuten, denn es gibt bisher nirgends einen Hinweis, dass an den Einrichtungen etwas geändert wurde, was eine Senkung der bisherigen Kapazität bedeutet.

Ich gehe also von einer Royaltyrelevanten Produktion von mindestens 50'000 Tonnen aus, was bei einem Zinkpreis von 1.55 USD je lb und einem Umrechnungsfaktor von 1.23 für USD/CAD rund 250'000 CAD pro Monat bedeuten würde.

Ich könnte schlimmstenfalls auch mit 200'000 CAD pro Monat gut leben und lasse Dich in der stetigen und unerträglichen Befürchtung dahinvegetieren, dass es auch 300'000 sein könnten...

Uebrigens, Jack sprach bisher von einer jährlichen Royalty von 2-2.5 Mio CAD. Er hat also seine minimale Erwartung um 20% angehoben.

Gruss William

Antwort auf Beitrag Nr.: 56.912.378 von WilliamTell am 02.02.18 14:00:09Ja, bei der Royality untertreibt er. Bei seinem Deal. den er uns jetzt schon seit Monaten ins Haus stellt, übertreibt er...

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.912.609 von Fels33 am 02.02.18 14:23:02Hab das Interview nochmals konsultiert. Wegen dem erwarteten Deal sprach er von "this week". Das müsste also heute sein, weil wir ja schon Freitag sind. Wenn nichts kommt, dann rufe ich mal an um Klarheit zu schaffen.

Gruss William

Gruss William

Antwort auf Beitrag Nr.: 56.913.440 von WilliamTell am 02.02.18 15:30:22Das passt schon. Er muß ja ein bißchen Werbung machen. Man darf nicht alles für bare Münze nehmen....

PS: Wir werden schon noch genug Deals bekommen....

LG

Fels

PS: Wir werden schon noch genug Deals bekommen....

LG

Fels

Hatte am Freitag versucht Jack anzurufen, doch er war leider nicht erreichbar.

Werde es nächste Woche nochmals versuchen, falls keine News kommen.

Gruss William

Werde es nächste Woche nochmals versuchen, falls keine News kommen.

Gruss William

Update Smallcaps

Man berichtet über Tennessee Zink Mines, Bohrergebnisse vom Lithium-Projekt Chubb und der Erweterung der Claims bei Montalembert.Gruss William

http://smallcaps.us/globex-zinc-royalty-income-from-nyrstar-…

Antwort auf Beitrag Nr.: 56.927.051 von WilliamTell am 04.02.18 16:10:06Schaut gut aus für Globex. Freitag war ein ganz schwacher Tag, auch für den Rohstoffsektor, und Globex ist mit pari aus dem Handel gegangen. Die Leute glauben an das Unternehmen - und wir ja auch....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.927.051 von WilliamTell am 04.02.18 16:10:06Im Update von Smallcaps Spricht man von "production at Mid-Tennessee is still ramping up". Ich interpretiere dies, dass Ende 2017 das Niveau einer Jahresproduktion zwar erreicht wurde, jedoch das maximal Mögliche noch nicht erreicht wurde. Sowohl im Mail von Nyrstar wie auch in den News von GLobex wird dies bestätigt. Die Produktion November 2015 auf ein Jahr hochgerechnet ergibt ungefähr 68'000 T Zinkkonzentrat und Nyrstar berichtete, dass in 2018 eine Produktion von 50-60'000 T erwartet wird.

Die Dezemberproduktion 2017 ergab eine Einnahme von 170'000 CAD, was hochgerechnet allein schon über 2 Mio Jahreseinnahmen ergibt.

Bei steigenden Zinkpreisen und weiterem Hochfahren der Produktion sind die geschätzten 2 Mio Einnahmen wohl sehr tiefgestapelt.

Deshalb kann wohl von jöhrlichen Einnahmen von Nyrstar von mindesens 3 Mio CAD gerechnet werden kann.

Die Dezemberproduktion 2017 ergab eine Einnahme von 170'000 CAD, was hochgerechnet allein schon über 2 Mio Jahreseinnahmen ergibt.

Bei steigenden Zinkpreisen und weiterem Hochfahren der Produktion sind die geschätzten 2 Mio Einnahmen wohl sehr tiefgestapelt.

Deshalb kann wohl von jöhrlichen Einnahmen von Nyrstar von mindesens 3 Mio CAD gerechnet werden kann.

New Gold Discovery on Globex/Enforcer Property Montalembert

ROUYN-NORANDA, QUÉBEC--(Marketwired - Feb. 6, 2017) - GLOBEX MINING ENTERPRISES INC. (TSX:GMX)(FRANKFURT:G1MN)(STUTTGART:G1MN)(BERLIN:G1MN)(MUNICH:G1MN)(XETRA:G1MN)(OTCQX:GLBXF) is pleased to inform shareholders that Enforcer Gold Corp. (TSX VENTURE:VEIN)(FRANKFURT:N071) has discovered a gold zone (OR79) approximately 1.5 km west-southwest of the Galena/No.2 coarse gold bearing vein systems located on the Montalembert property in Quebec. The new discovery falls within the area covered under the Globex option of the Montalembert property to Enforcer."The gold mineralization occurs within shear-hosted, north-northwest trending and moderately east dipping quartz veins that range in widths from 0.3 m to 0.10 m. Within the veins, free gold is spatially associated with sericite, chlorite, pyrite and locally chalcopyrite, sphalerite and galena. Higher grade values are associated with up to 2% disseminated pyrite in quartz veins."

"Assay results from 22 grab samples of isolated outcrops within the area range from 0.50 to 9.19 g/t Au". Note: grab samples are selective by nature and values reported may not be representative of the mineralized zones.

See the Enforcer press release of today's date for detailed assays.

"A 20 line-km IP geophysical survey is underway in advance of a 1,500 m diamond drilling program set to commence in early February".

This press release was written by Jack Stoch, Geo., President and CEO of Globex in his capacity as a Qualified Person (Q.P.) under NI 43-101.

We Seek Safe Harbour.

Foreign Private Issuer 12g3 - 2(b)

CUSIP Number 379900 50 9

LEI 529900XYUKGG3LF9PY95

51,053,577 shares issued and outstanding

Contact Information

Globex Mining Enterprises Inc.

Jack Stoch, P.Geo., Acc.Dir.

President & CEO

819.797.5242

819.797.1470 (FAX)

info@globexmining.com

www.globexmining.com

Antwort auf Beitrag Nr.: 56.952.329 von WilliamTell am 06.02.18 18:00:29Kaum gibt der Zinkpreis etwas nach, fällt die Globex-Aktie schon runter. Das zeigt, dass das ganze Unternehmen aktuell nur auf einem Bein steht. Es muß dringend ein zweites her....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 56.968.928 von Fels33 am 08.02.18 08:48:58Die Baisse ist seit Anfang Woche nicht nur bei Zink sondern auch bei den anderen für Globex wichtigen Metallen:

-4.5% Kupfer

-6.1% Nickel

-4.4% Zink

-2.4% Gold

-3.7% Silber

Die bisherigen täglichen Umsätze zeigen, dass de Schlusskurs nur um einen halben Cent zurückgegangen ist. Der Absturz von gestern auf 0.42 CAD ist nichts Aussergewöhnliches und konnte bis zum Tagesschluss wieder mehr als wettgemacht werden.

Der bisherige Durchschnittskurs Februar ist im Vergleich zu den Vormonaten auf einm "normalen" Niveau:

45.7 Okt 2017

44.2 Nov 2017

40.8 Dez 2017

46.1 Jan 2018

45.0 Feb 2018

Es fehlt halt einach diese langersehnte Nachricht über Magusi um auf bessere Kurse zu kommen.

Gruss William

-4.5% Kupfer

-6.1% Nickel

-4.4% Zink

-2.4% Gold

-3.7% Silber

Die bisherigen täglichen Umsätze zeigen, dass de Schlusskurs nur um einen halben Cent zurückgegangen ist. Der Absturz von gestern auf 0.42 CAD ist nichts Aussergewöhnliches und konnte bis zum Tagesschluss wieder mehr als wettgemacht werden.

Der bisherige Durchschnittskurs Februar ist im Vergleich zu den Vormonaten auf einm "normalen" Niveau:

45.7 Okt 2017

44.2 Nov 2017

40.8 Dez 2017

46.1 Jan 2018

45.0 Feb 2018

Es fehlt halt einach diese langersehnte Nachricht über Magusi um auf bessere Kurse zu kommen.

Gruss William

Antwort auf Beitrag Nr.: 56.970.446 von WilliamTell am 08.02.18 10:58:25So ist es. Wir brauchen einen schönen Optionsdeal mit Aussicht auf eine baldige Royality, um den Laden ins Laufen zu bringen. Mit einem Wort: Wir brauchen Magusi....

PS: Es ist brutal wie wenig der Markt auf "Value" schaut und wie sehr auf Einkommen.....

LG

Fels

PS: Es ist brutal wie wenig der Markt auf "Value" schaut und wie sehr auf Einkommen.....

LG

Fels

Antwort auf Beitrag Nr.: 56.971.361 von Fels33 am 08.02.18 12:23:34

1. Progress re Magusi deal?

Yes. I got an email this morning. Told everything is moving ahead. Hopefully we will close shortly. BUT, it isn't done until it is done.

2. Possible other option deals in work?

Yes. We are working on a contract for another.

3. Did you meet with AEM because after their Yamana Gold project deal our Wood Pandora claims might be of interest for their Lapa mine?

We have not met. They only want to meet after the deal officially closed which is the end of March.

4. TTM progress re resource quality upgrade and possible interest?

All the QuemScan analysis is complete. The compilation of results has been slow due to numerous staff being off with the flu and an increasingly heavy work load.

5. Targets for 2018?

Yes, both geologically and financially.

6. Any specific use with our good cash position?

Yes 😊

Q&A von Jack gestern Abend

1. Progress re Magusi deal?

Yes. I got an email this morning. Told everything is moving ahead. Hopefully we will close shortly. BUT, it isn't done until it is done.

2. Possible other option deals in work?

Yes. We are working on a contract for another.

3. Did you meet with AEM because after their Yamana Gold project deal our Wood Pandora claims might be of interest for their Lapa mine?

We have not met. They only want to meet after the deal officially closed which is the end of March.

4. TTM progress re resource quality upgrade and possible interest?

All the QuemScan analysis is complete. The compilation of results has been slow due to numerous staff being off with the flu and an increasingly heavy work load.

5. Targets for 2018?

Yes, both geologically and financially.

6. Any specific use with our good cash position?

Yes 😊

Ich habe nochmal wegen den Antworten zu 5 und 6 um ein paar mehr Details bei Jack gebeten da die Infos doch recht unpräzise sind :-) halte euch aktuell!!!

Antwort auf Beitrag Nr.: 56.991.494 von crystalsonic am 10.02.18 09:29:01Danke für die Information. Das lässt hoffen, das der Kurs bald da steht wo er hingehört.

Übrigens Euch allen, die hier das Forum mit Informationen und Meinungen füttern, möchte ich Danke sagen. Es macht Spaß hier tagtäglich mitlesen zu dürfen, vor allem wenn man nicht ganz so die Ahnung hat und so ein wenig über die Sachlage aufgeklärt wird.

LG

Übrigens Euch allen, die hier das Forum mit Informationen und Meinungen füttern, möchte ich Danke sagen. Es macht Spaß hier tagtäglich mitlesen zu dürfen, vor allem wenn man nicht ganz so die Ahnung hat und so ein wenig über die Sachlage aufgeklärt wird.

LG

Antwort auf Beitrag Nr.: 56.991.023 von crystalsonic am 10.02.18 07:50:24

LG

Fels

Hallo Crystalsonic

Vielen Dank für das Update! Wir drücken Jack für Magusi die Daumen....LG

Fels

... warten auf Godot ...

Eine sehr mysteriöse Antwort von Jack habe ihm auch nochmal geschrieben das man als Aktionär eigentlich schon über die Pläne des Unternehmens informiert werden sollte man kann es ja auch etwas allgemeiner umschreiben:

Sorry but there is no way I can tell anyone in advance how we intend to spend our money or even if we intend to. It is not prudent to put ones plans out there where others may become aware of them. Just not smart business.

Jack

Sorry but there is no way I can tell anyone in advance how we intend to spend our money or even if we intend to. It is not prudent to put ones plans out there where others may become aware of them. Just not smart business.

Jack

Antwort auf Beitrag Nr.: 57.029.220 von crystalsonic am 15.02.18 07:07:02Das passt schon alles. Wichtig ist nur, dass die Preise für Zink, Kupfer und Nickel weiter steigen. Und danach sieht`s aus. Höhere Inflationszahlen udn ein schwacher Dollar lassen grüßen! Alles andere ergibt sich dann von alleine. Globex ist für hohe Rohstoffpreise prächtig aufgestellt. Wir warten.....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 57.029.220 von crystalsonic am 15.02.18 07:07:02

LG

Fels

Hallo Crystalsonic

Ich kann das nachvollziehen. Die CEO`s agieren in einem sehr engen regulatorischem Korsett. Zu viel zu reden, bringt hier selten Gutes. Außer Ärger ist für einen CEO da nichts zu erwarten....LG

Fels

Was neues von Sayona Mining zum Authier Lithium Project

http://www.proactiveinvestors.com.au/companies/...entrate-19…

http://www.proactiveinvestors.com.au/companies/...entrate-19…

der Link dazu nochmal und hoffe es geht jetzt

http://www.proactiveinvestors.com.au/companies/news/191673/s…

http://www.proactiveinvestors.com.au/companies/news/191673/s…

Antwort auf Beitrag Nr.: 57.034.386 von chairbound am 15.02.18 16:04:51Authier ist unser heißestes Eisen im Feuer, gefolgt von Magusi und Pandora Wood. Wenn sich eines der drei Projekte in den nächsten Jahren realisiert, ist Globex fein heraussen. Bei Authier, hat William mal errechnet, - wo ist er eigentlich? -, geht`s für Globex um Gesamteinnahmen von ca. 20 Millionen CAD, bei Magusi von ca. 15 Millionen CAD, und Pandora Wood, je nach Ausgestaltung des Deals, um Gesamteinnahmen von 10 bis 20 Millionen CAD. Das schlägt sich in der Marktkapitalisierung in allen Fällen mit einem Bewertungsplus von zumindest 10 Millionen CAD nieder. Es steht also viel am Spiel und in einer solchen Lage wartet man gerne...

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 57.041.922 von Fels33 am 16.02.18 11:39:1710 Millionen CAD pro Deal - versteht sich....

Heute Feiertage in USA und Kanada - kein Handel

Antwort auf Beitrag Nr.: 57.058.695 von elmago am 19.02.18 10:17:53>Heute Feiertage in USA und Kanada - kein Handel>

Ist für die Globex-Aktie eh`fast das Gleiche....

LG

Fels

Ist für die Globex-Aktie eh`fast das Gleiche....

LG

Fels

Antwort auf Beitrag Nr.: 57.060.378 von Fels33 am 19.02.18 13:29:23

Die Produktion ist auf oder fast auf Vollproduktion...da sind wohl jährliche Einnahmen von ca 3 Mio realistisch, wenn sich der Zinkpreis einigermassen auf dem aktuellen Niveau von 1.60 USD je lb halten kann.

Gruss William

ROUYN-NORANDA, QUÉBEC--(Marketwired - Feb. 22, 2018) - GLOBEX MINING ENTERPRISES INC. (TSX:GMX)(FRANKFURT:G1MN)(STUTTGART:G1MN)(BERLIN:G1MN)(MUNICH:G1MN)(XETRA:G1MN)(OTCQX:GLBXF) is pleased to inform shareholders that Globex has received a zinc royalty payment of US $177,179 (CDN $220,180) from Nyrstar for January 2018 production at the Mid Tennessee Mines based upon an average zinc price of US $ 1.56 per pound.

Globex understands that the Mid Tennessee mill is at or near full capacity. The monthly royalty payment is based upon among other things, the amount of ore mined and milled and the average monthly price of zinc. The current zinc price is $ 1.60 per pound.

This press release was written by Jack Stoch, Geo., President and CEO of Globex in his capacity as a Qualified Person (Q.P.) under NI 43-101.

We Seek Safe Harbour.

Globex: January Zinc Royalty Payment CDN 0,180

Hallo Globexianer,Die Produktion ist auf oder fast auf Vollproduktion...da sind wohl jährliche Einnahmen von ca 3 Mio realistisch, wenn sich der Zinkpreis einigermassen auf dem aktuellen Niveau von 1.60 USD je lb halten kann.

Gruss William

ROUYN-NORANDA, QUÉBEC--(Marketwired - Feb. 22, 2018) - GLOBEX MINING ENTERPRISES INC. (TSX:GMX)(FRANKFURT:G1MN)(STUTTGART:G1MN)(BERLIN:G1MN)(MUNICH:G1MN)(XETRA:G1MN)(OTCQX:GLBXF) is pleased to inform shareholders that Globex has received a zinc royalty payment of US $177,179 (CDN $220,180) from Nyrstar for January 2018 production at the Mid Tennessee Mines based upon an average zinc price of US $ 1.56 per pound.

Globex understands that the Mid Tennessee mill is at or near full capacity. The monthly royalty payment is based upon among other things, the amount of ore mined and milled and the average monthly price of zinc. The current zinc price is $ 1.60 per pound.

This press release was written by Jack Stoch, Geo., President and CEO of Globex in his capacity as a Qualified Person (Q.P.) under NI 43-101.

We Seek Safe Harbour.

Antwort auf Beitrag Nr.: 57.094.296 von WilliamTell am 22.02.18 18:53:10Die Monatseinnahmen Januar 2018 von 220'000 CAD ergeben auf das Jahr hochgerechnet eine Produktion von 51'400 Tonnen Zinkkonzentrat.

Damit liegen wir bereits über den anvisierten 50'000 T und laut Angaben von Nyrstar soll die Produktion 2018 zwischen 50'000 und 60'000 T liegen.

Wenn man berücksichtigt, dass die Monatsproduktion vor der seinerzeitigen Schliessung im November 2015 bei ungefähr 5600 T lag so müssten sogar mehr als 60'000 T Jahresproduktion für 2018 drinliegen.

Gruss William

Damit liegen wir bereits über den anvisierten 50'000 T und laut Angaben von Nyrstar soll die Produktion 2018 zwischen 50'000 und 60'000 T liegen.

Wenn man berücksichtigt, dass die Monatsproduktion vor der seinerzeitigen Schliessung im November 2015 bei ungefähr 5600 T lag so müssten sogar mehr als 60'000 T Jahresproduktion für 2018 drinliegen.

Gruss William

Antwort auf Beitrag Nr.: 57.094.581 von WilliamTell am 22.02.18 19:15:12

Alles o.k. bei Dir? Oder meldest Du Dich jetzt nur mehr bei guten Nachrichten...

LG

Fels

Hallo William

Na, das ist eine gute Nachricht!Alles o.k. bei Dir? Oder meldest Du Dich jetzt nur mehr bei guten Nachrichten...

LG

Fels

Antwort auf Beitrag Nr.: 57.095.346 von Fels33 am 22.02.18 20:36:56Bin OK, aber habe momentan andere Proritäten und auch Motivationsprobleme. Zudem nervt mich die Kommunikation rund um Magusi.

Anfang Dezember sollte der Deal noch vor Weihnachten erfolgen. Vor Weihnachten soll der Deal abgeschlossen worden sein, auf Wunsch des Partners mit der Kommunikation bis "late February" zugewartet werden. Vor zwei Wochen war in einem Interview zu erfahren, dass der Abschluss innert Wochenfrist erfolgen soll.

Ende Februar ist nun auch schon bald vorbei und wir wissen immer noch nicht mehr.

Da wundert es überhaupt nicht, dass die gute News von gestern mit 1'000 Stück Umsatz "belohnt" wurde.

Langsam kommt es mir vor wie in der Politik wo Ratlosigkeit dauernd mit Geduld verwechselt wird.

Gruss William

Anfang Dezember sollte der Deal noch vor Weihnachten erfolgen. Vor Weihnachten soll der Deal abgeschlossen worden sein, auf Wunsch des Partners mit der Kommunikation bis "late February" zugewartet werden. Vor zwei Wochen war in einem Interview zu erfahren, dass der Abschluss innert Wochenfrist erfolgen soll.

Ende Februar ist nun auch schon bald vorbei und wir wissen immer noch nicht mehr.

Da wundert es überhaupt nicht, dass die gute News von gestern mit 1'000 Stück Umsatz "belohnt" wurde.

Langsam kommt es mir vor wie in der Politik wo Ratlosigkeit dauernd mit Geduld verwechselt wird.

Gruss William

Antwort auf Beitrag Nr.: 57.100.002 von WilliamTell am 23.02.18 11:24:10

Ja, alle News bezüglich der Nyrstar-Royality sind eingepreist. Das erkennt man gut an der gestrigen Marktreaktion. Der Verkäufer mit seinen 50k Stück auf 0,47 blieb einfach stehen. Hätte ihn die News überrascht, hätte er das Order zurückgezogen....

Es hilft nichts: Globex ist auch mit der schönen Nyrstar-Royality nur pari. Kein einziger Cent bleibt da im Jahr über, alles fließt in die Ausgaben. Man darf sich gar nicht ausmalen, was passierte, wenn die Royality ins Wanken käme. Dann ging`s mit der Aktie wieder schnell auf 20 cents.

Mir scheint, das das Unternehmen keinen Plan hat wie es die Einnahmen steigern könnte, oder dies gar nicht will. Ich kann das nachvollziehen, weil die aktuellen Rohstoffpreise so geringe Optionseinnahmen abwerfen würden, dass man die Assets nicht um diesen Preis hergeben will. Man wird auf höhere Rohstoffpreise warten müssen, damit Globex ins Rolen kommt....

Na, wenigstens geht`s Dir gut. Das ist wichtig, alles andere ist nur: Geld...

LG

Fels

Ja, alle News bezüglich der Nyrstar-Royality sind eingepreist. Das erkennt man gut an der gestrigen Marktreaktion. Der Verkäufer mit seinen 50k Stück auf 0,47 blieb einfach stehen. Hätte ihn die News überrascht, hätte er das Order zurückgezogen....

Es hilft nichts: Globex ist auch mit der schönen Nyrstar-Royality nur pari. Kein einziger Cent bleibt da im Jahr über, alles fließt in die Ausgaben. Man darf sich gar nicht ausmalen, was passierte, wenn die Royality ins Wanken käme. Dann ging`s mit der Aktie wieder schnell auf 20 cents.

Mir scheint, das das Unternehmen keinen Plan hat wie es die Einnahmen steigern könnte, oder dies gar nicht will. Ich kann das nachvollziehen, weil die aktuellen Rohstoffpreise so geringe Optionseinnahmen abwerfen würden, dass man die Assets nicht um diesen Preis hergeben will. Man wird auf höhere Rohstoffpreise warten müssen, damit Globex ins Rolen kommt....

Na, wenigstens geht`s Dir gut. Das ist wichtig, alles andere ist nur: Geld...

LG

Fels

Antwort auf Beitrag Nr.: 57.100.374 von Fels33 am 23.02.18 11:49:51Andererseits sollte man nicht vergessen, dass der Magusi-Deal alles nach oben drehen würde. Sagen wir: 2 Millionen Optionseinnahmen über zwei Jahre plus eine Aussicht auf eine 2%-ige Royality. Die Aktie muß dann ansteigen, da neben dem positiven free cash-flow von einer Million pro Jahr noch die Phantasie auf eine Royality in zwei Jahren hinzukommt. Alles natürlich unter der Annahme, dass die Nyrstar-Royality problemlos läuft....

PS: Man sollte dem Unternehmen daher Zeit geben. Es lohnt sich zu warten. Zu wichtig ist dieser Deal.....

LG

Fels

PS: Man sollte dem Unternehmen daher Zeit geben. Es lohnt sich zu warten. Zu wichtig ist dieser Deal.....

LG

Fels

Update Secova

Duvay/Chenier ProjectThe Company is pleased to disclose that based on preliminary results from its first phase of exploration, Secova is proceeding with Phase 2 of its exploration program at the Duvay/Chenier project. Although there are still approximately 1,000 samples along with drill assays pending, the encouraging initial results from the new North Shear zone (announced on December 13, 2017) and visual inspection of the core as it was drilled from other targets has provided management with the confidence to begin the next stage of exploration. Details on location and method of exploration will be announced as they are finalized. This will be done in conjunction with receipt of the outstanding assays. The back log of assays is a direct result of the extensive exploration programs taking place throughout the province of Quebec. This is an exciting time for gold exploration in Quebec, but this boom has caused some delays. Secova has been able to maintain its strong relationships and continual access to its numerous suppliers.

Vollständige News:

http://secovametals.com/secova-provides-corporate-update/

Antwort auf Beitrag Nr.: 57.101.940 von WilliamTell am 23.02.18 14:04:18https://www.rohstoff-welt.de/news/artikel.php?sid=201809&lan…

Antwort auf Beitrag Nr.: 57.122.982 von schniddelwutz am 26.02.18 16:51:44Sehr schön, aber ist das der angekündigte (große) Wurf????

Antwort auf Beitrag Nr.: 57.126.573 von homooec am 26.02.18 21:47:41Nein, definitiv nicht. Aber ein netter Deal und der erste seit langem....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 57.128.523 von Fels33 am 27.02.18 08:32:18William wird es besser wissen: Der Kaufpreis von Certac dürfte nicht sehr hoch gewesen sein. Man hat also eine schöne Rendite erzielt und sich eine hohe Royality gesichert. Das erste Quartal 2018 schaut damit sehr gut aus: Zu den Einnahmen von Nyrstar (ca. 660k CAD) und von Renforth (ca. 150k) kommen jetzt noch einmal 250k von Certac hinzu. Ergibt einen geschätzten free cash-flow von ca. 350k für das erste Quartal 2018. Das ist schön, sehr schön.....

LG

Fels

LG

Fels

Antwort auf Beitrag Nr.: 57.128.643 von Fels33 am 27.02.18 08:43:33Jack hatte an Sonic geschrieben, dass man noch an anderen Deals dran sei und der Certac-Deal ist nun einer von diesen. Auf den Magusi-Deal warten wir noch immer.

Certac wurde im Mai 2016 erworben und der Kaufpreis war weniger als 10'000 CAD, denn im ersten Halbjahr 2016 wurden neben Certac auch noch die 3 Lithium-Projekte Bouvier, Chubb und Mc Meely sowie das Goldprojekt Cameron und Pyrox (Platin, Palladium, Kupfer, Nickel, Chromite) erworben. Dafür wurden gesamthaft etwa 29'000 CAD ausgegeben.

Damit kann man von einem guten Deal sprechen, der neben den 250'000 Cash auch noch eine 2.5 oder 3% Royalty (abhängig nach Höhe des Goldpreises) mit sich bringt.

Gruss William

Certac wurde im Mai 2016 erworben und der Kaufpreis war weniger als 10'000 CAD, denn im ersten Halbjahr 2016 wurden neben Certac auch noch die 3 Lithium-Projekte Bouvier, Chubb und Mc Meely sowie das Goldprojekt Cameron und Pyrox (Platin, Palladium, Kupfer, Nickel, Chromite) erworben. Dafür wurden gesamthaft etwa 29'000 CAD ausgegeben.

Damit kann man von einem guten Deal sprechen, der neben den 250'000 Cash auch noch eine 2.5 oder 3% Royalty (abhängig nach Höhe des Goldpreises) mit sich bringt.

Gruss William

Antwort auf Beitrag Nr.: 57.129.714 von WilliamTell am 27.02.18 10:07:25

PS: Man muß sehr zufrieden sein mit dem, was Globex hier abliefert. Man betrachte bloß die übrigen Rohstoff-Aktien: Die meisten nähern sich bereits dem Low von 2016. Siehe ABX. Dagegen hält sich Globex prächtig. Wir warten auf höhere Rohstoffpreise. Das wird schon....

LG

Fels

Hallo William

Danke für die Klarstellung. Ja, wenn Magusi jetzt noch käme, dann wären wir im Himmel...PS: Man muß sehr zufrieden sein mit dem, was Globex hier abliefert. Man betrachte bloß die übrigen Rohstoff-Aktien: Die meisten nähern sich bereits dem Low von 2016. Siehe ABX. Dagegen hält sich Globex prächtig. Wir warten auf höhere Rohstoffpreise. Das wird schon....

LG

Fels

Achtung, Jack liest hier mit