Dell? Sell... erstes Kursziel: $23, später sind auch $18 möglich - 500 Beiträge pro Seite

eröffnet am 26.04.06 21:24:51 von

neuester Beitrag 29.02.08 12:36:29 von

neuester Beitrag 29.02.08 12:36:29 von

Beiträge: 84

ID: 1.056.352

ID: 1.056.352

Aufrufe heute: 0

Gesamt: 15.507

Gesamt: 15.507

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 9 Minuten | 2394 | |

| heute 14:00 | 1844 | |

| vor 13 Minuten | 1536 | |

| vor 21 Minuten | 1470 | |

| vor 4 Minuten | 1223 | |

| vor 1 Stunde | 1068 | |

| gestern 18:31 | 1044 | |

| vor 4 Minuten | 939 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.161,01 | +1,36 | 217 | |||

| 2. | 3. | 0,1885 | -0,26 | 90 | |||

| 3. | 2. | 1,1800 | -14,49 | 77 | |||

| 4. | 5. | 9,3500 | +1,14 | 60 | |||

| 5. | 4. | 168,29 | -1,11 | 50 | |||

| 6. | Neu! | 0,4400 | +3,53 | 36 | |||

| 7. | Neu! | 4,7950 | +6,91 | 34 | |||

| 8. | Neu! | 11,905 | +14,97 | 31 |

Dell ist trotz dem Kursrückgang der vergangenen Tagen immer noch viel zu teuer. Die Marktkapitalisierung beträgt völlig übertriebene 60.4 Milliarden USD. Das ist viel zu viel für einen PC-Bastler, der Hardware-Einzelteile kauft, diese zu kompletten PCs zusammensetzt (kann eh jeder, oder?) und dann verkauft.

Die Konkurrenz auf diesem Gebiet ist sehr gross und somit müssen die Margen immer kleiner werden. Von der IT-Branche werden wir demnächst noch viele weitere Umsatz- und Gewinnwarnungen lesen. Es ist kein Geld mehr da für IT-Investitionen. Die Budgets werden immer mehr gekürzt und zwar sowohl bei Unternehmen als auch bei Privatpersonen. Zudem kommt eine Deflation auf Europa zu: Zwar nicht gerade bei Öl und Metallen, aber in den übrigen Bereichen. Besonders im IT-Bereich müssen viele Produkte billiger werden, da die Haushalte sich diese sonst unmöglich leisten können.

Schauen wir uns noch die fundamentale Bewertung von Dell an: Das Price/Book-Verhältnis beträgt viel zu hohe 15.02. Der Buchwert pro Aktie beträgt 1.77 USD, der Kurs selbst liegt aber bei über 26.00 USD. Der Kurs entspricht dem FÜNFZEHNFACHEN Buchwert. Hier liegt klar eine bubble vor, die platzt.

Und aus charttechnischer Sicht sind die nächsten Unterstützungen erst bei $23. Zudem liegt Dell meilenweit von den verschiedenen xx/xxx (20/50/100/200) Tageslinien entfernt. Alle Indikatoren stehen auf sell, ja sogar strong sell.

Fazit: Dell - Sell

Und anbei noch eine soeben erstellte Übersicht der wichtigsten charttechnischen Indikatoren:

Die Konkurrenz auf diesem Gebiet ist sehr gross und somit müssen die Margen immer kleiner werden. Von der IT-Branche werden wir demnächst noch viele weitere Umsatz- und Gewinnwarnungen lesen. Es ist kein Geld mehr da für IT-Investitionen. Die Budgets werden immer mehr gekürzt und zwar sowohl bei Unternehmen als auch bei Privatpersonen. Zudem kommt eine Deflation auf Europa zu: Zwar nicht gerade bei Öl und Metallen, aber in den übrigen Bereichen. Besonders im IT-Bereich müssen viele Produkte billiger werden, da die Haushalte sich diese sonst unmöglich leisten können.

Schauen wir uns noch die fundamentale Bewertung von Dell an: Das Price/Book-Verhältnis beträgt viel zu hohe 15.02. Der Buchwert pro Aktie beträgt 1.77 USD, der Kurs selbst liegt aber bei über 26.00 USD. Der Kurs entspricht dem FÜNFZEHNFACHEN Buchwert. Hier liegt klar eine bubble vor, die platzt.

Und aus charttechnischer Sicht sind die nächsten Unterstützungen erst bei $23. Zudem liegt Dell meilenweit von den verschiedenen xx/xxx (20/50/100/200) Tageslinien entfernt. Alle Indikatoren stehen auf sell, ja sogar strong sell.

Fazit: Dell - Sell

Und anbei noch eine soeben erstellte Übersicht der wichtigsten charttechnischen Indikatoren:

Vieleicht besser erstmal in Acer investieren macht zur Zeit

Dell nen Strich durch die Rechnung!

Kastor

Dell nen Strich durch die Rechnung!

Kastor

Ich halte Dell für stark überverkauft. Bin zu 21,10 eingestiegen

Na ja. Wenn man bei einer KGV von 15 stark von überteuerten Bewertung spricht dann weis ich nicht.......Dell verdient ja weiterhin hervorragend Geld. Ich meine die Aktie wird nur kaputtgeredet.

Das sieht der Markt anders. KGV ist nicht die einzige Möglichkeit, um ein Unternehmen zu bewerten. Andere Kennzahlen sind viel zu hoch. Und die Charttechnik muss ebenfalls beachtet werden. Kurse um $23, unter 20 Euro und unter 30 CHF sind sehr wahrscheinlich.

Trading Spotlight

Nun haben gestern Donnerstag auch noch Microsoft und Gateway (Computerhersteller und somit Konkurrenz von Dell) nicht zufriedenstellende Quartalsergebnisse präsentiert. Das wird auch auf den Dell-Kurs negative Auswirkungen haben. Der PC-Markt in den USA ist zwar in den letzten Monaten noch gewachsen, Dell ist aber schwächer gewachsen als der Markt. Stark aufholen konnten Acer & Co.

Aus charttechnischer Sicht muss Dell ebenfalls mit 3x 100% sell eingestuft werden. Eine Investition lohnt sich überhaupt nicht, egal welchen Anlagehorizont (kurz-, mittel- oder langfristig) der Anleger hat).

Hier gehts zur Beurteilung der charttechnischen Indikatoren:

http://quotes.barchart.com/texpert.asp?sym=DELL

Hier gehts zur Beurteilung der charttechnischen Indikatoren:

http://quotes.barchart.com/texpert.asp?sym=DELL

Einfach nur Rotzekacke! Habe Dell schon seit 2001. Hätte bei 34€ aussteigen sollen. War zu gierig und nun bin ich halt mit ner kleinen Posi fett im Minus!

Wird wohl ein Langläufer!

Cu

Röckefäller

Wird wohl ein Langläufer!

Cu

Röckefäller

Acer und Dell sind nur bedingt vergleichbar, rein geographisch und von den Produkten. - Acer verdient sein Geld mit notebooks in Europa und ist in Nordamerika kaum präsent. In Deutschland und Italien (Acer`s Hauptmärkten) nimmt der Preisdruck bei notebooks zu und entsprechend sinkt die Gewinnmarge. Ob sich in diesen Märkten weiterhin sehr hohe Wachtumsraten für Acer`s notebooks erzielen lassen bleibt fraglich.

Dell wiederum fährt eine agressive Wachtumsstrategie, deren Erfolg fraglich ist. Ob ein Gewinn an einem Komplettsystem für $349 (2,53 GHz Intel Celeron, 17 Zoll Flachbildschirm)erzielt werden kann, halte ich für kaum möglich. Wahrscheinlich ein Lockvogelangebot für Neukunden, wobei Dell noch Geld drauflegt. Ob dann weitere Käufe der so gewonnenen "Kunden" folgen bleibt fraglich....

Fazit: Engagements bei beiden Werten drängen sich nicht auf, zumal die Energiewerte weiterhin im Fokus der Anleger stehen dürften. Bei einer allgemeinen Marktschwäche im Sommer und /oder Herbst können Acer und Dell noch günstiger eingesammelt werden !

Dell wiederum fährt eine agressive Wachtumsstrategie, deren Erfolg fraglich ist. Ob ein Gewinn an einem Komplettsystem für $349 (2,53 GHz Intel Celeron, 17 Zoll Flachbildschirm)erzielt werden kann, halte ich für kaum möglich. Wahrscheinlich ein Lockvogelangebot für Neukunden, wobei Dell noch Geld drauflegt. Ob dann weitere Käufe der so gewonnenen "Kunden" folgen bleibt fraglich....

Fazit: Engagements bei beiden Werten drängen sich nicht auf, zumal die Energiewerte weiterhin im Fokus der Anleger stehen dürften. Bei einer allgemeinen Marktschwäche im Sommer und /oder Herbst können Acer und Dell noch günstiger eingesammelt werden !

Antwort auf Beitrag Nr.: 21.371.785 von Prof.Rudickks am 28.04.06 22:21:51Dell ist eindeutig überverkauft (so hoffe zumindenst). (Fast) alle negativen Nachrichten scheinen bereits im Kurs überwiegend eingepreist z sein. Die heutige Entwicklung der Aktie in USA zeigt, dass sich der Kurs der Aktie ein Eigenleben entwickeln wird, sprich sich weder von schwachen Tagen wie heute noch von starken Tagen beeinflussen lassen wird. Weist denn jemand von dem Termin 16.5. Wann wird Dell überhaupt noch was sagen, spricht Quartalszahlen etc.. kann mir jemand helfen. Danke

Quartalszahlen Dell am 18.5 !!!

HP berichtet am 16.5!

HP berichtet am 16.5!

Dell wird heute auf allen deutschen Handelsplätzen klar im Minus eröffnen, denn die Aktie ist einfach zu hoch bewertet:

NASDAQ-Schlusskurs --> 25.65 USD

EUR / USD --> 1.2570 USD

Dell-Aktie in EUR --> 20.40 EUR (25.65 USD / 1.2570 USD)

Daher nach wie vor strong sell.

15.00-16.50 EUR können noch diesen Monat erreicht werden.

NASDAQ-Schlusskurs --> 25.65 USD

EUR / USD --> 1.2570 USD

Dell-Aktie in EUR --> 20.40 EUR (25.65 USD / 1.2570 USD)

Daher nach wie vor strong sell.

15.00-16.50 EUR können noch diesen Monat erreicht werden.

Dann bei 15.50 € aber kräftig kaufen...

Ich habe euch gewarnt.

Heult jetzt nicht rum!

Heult jetzt nicht rum!

Antwort auf Beitrag Nr.: 21.485.424 von Marktinsider am 09.05.06 10:13:37

Nicht heulen, Pulver trocken halten !

15.00 - 16.50 EUR könnten attraktive Kaufkurse sein.

Zu welchem Kurs hat Michael Dell seine Aktien zwecks Portfoliodiversifizierung (!) verkauft ?

Nicht heulen, Pulver trocken halten !

15.00 - 16.50 EUR könnten attraktive Kaufkurse sein.

Zu welchem Kurs hat Michael Dell seine Aktien zwecks Portfoliodiversifizierung (!) verkauft ?

Einverstanden, Kurse um 15.00 Euro können Kaufkurse darstellen. Ich würde auf JEDEN FALL bis nach der Bekanntgabe der Quartalszahlen mit dem Kauf von Dell-Aktien warten. Auch jetzt sind Dell-Aktien noch viel zu teuer! Auch wenn eine Aktie am Tag nach der Gewinnwarnung fällt, fällt sie sehr oft nochmals am Tag der Bekanntgabe des Quartalergebnisses. Ihr werdet sehen...

Du hast recht, die erste Gegenreaktion ist meist eine technische,dann gehts nocheinige Tage runter,

Wann kommen die Quartalszahlen??

Habe mir gestern einen Dell Dimension gekauft und wollte ein Teil des Geldes wieder reinhaben .,sieht aber nicht sehr gut aus,da müssen wohl erst die "Köpfe" rollen.

.,sieht aber nicht sehr gut aus,da müssen wohl erst die "Köpfe" rollen.

Seh mir die Sache mal an.

Gruß Muskalowski

Wann kommen die Quartalszahlen??

Habe mir gestern einen Dell Dimension gekauft und wollte ein Teil des Geldes wieder reinhaben

.,sieht aber nicht sehr gut aus,da müssen wohl erst die "Köpfe" rollen.

.,sieht aber nicht sehr gut aus,da müssen wohl erst die "Köpfe" rollen.Seh mir die Sache mal an.

Gruß Muskalowski

Q1 Ergebnisse in den vergangenen Jahren: 12. Mai 05 bzw. 13.Mai 04

Dieses Jahr dürfte es kaum anders sein, also Ende dieser Woche (Freitag, 12.Mai) oder am Montag.

Dieses Jahr dürfte es kaum anders sein, also Ende dieser Woche (Freitag, 12.Mai) oder am Montag.

Antwort auf Beitrag Nr.: 21.492.244 von Prof.Rudickks am 09.05.06 17:16:23also am 18.Mai.

Gruß Muskalowski

Meldung

09.05.2006 - 14:26 Uhr

Dell Computer günstig bewertet

Ingmar Lehmann, Analyst der SEB, hält die Dell Computer-Aktie (ISIN US24702R1014/ WKN 121092) im aktuellen "AnlageFlash" für günstig bewertet.

Der amerikanische PC-Hersteller senke aufgrund des scharfen Wettbewerbs die Prognose für das 1. Quartal. Für den Zeitraum Februar bis April werde nur noch ein Gewinn von 0,33 USD je Aktie und ein Umsatz von 14,2 Mrd. USD erwartet. Der Markt habe bislang mit einem Ergebnis je Aktie von 0,38 USD und einem Erlös von 14,52 Mrd. EUR gerechnet. Dell selbst habe für den Zeitraum einen Umsatz zwischen 14,2 Mrd. und 14,6 Mrd. USD und ein Ergebnis je Aktie in einer Spanne von 0,36 und 0,38 USD geplant.

Als Ursache für die Prognosesenkung habe der Konzern die unlängst gewährten starken Preisnachlässe für seine Produkte angeführt. Die Anpassungen dürften die Entwicklung der Einnahmen allerdings beschleunigen. Die genauen Quartalsergebnisse sollten am 18. Mai veröffentlicht werden.

Die Dell Computer-Aktie bleibt mit einem Kurs-Gewinn-Verhältnis von 14 für einen amerikanischen Technologiewert günstig bewertet, so die Analysten der SEB. Es würden jedoch weiterhin Fragen offen bleiben. Die Analysten würden ihr Kursziel für die Aktie "under review" nehmen. Analyse-Datum: 09.05.2006

Quelle: Finanzen.net

Gruß Muskalowski

Meldung

09.05.2006 - 14:26 Uhr

Dell Computer günstig bewertet

Ingmar Lehmann, Analyst der SEB, hält die Dell Computer-Aktie (ISIN US24702R1014/ WKN 121092) im aktuellen "AnlageFlash" für günstig bewertet.

Der amerikanische PC-Hersteller senke aufgrund des scharfen Wettbewerbs die Prognose für das 1. Quartal. Für den Zeitraum Februar bis April werde nur noch ein Gewinn von 0,33 USD je Aktie und ein Umsatz von 14,2 Mrd. USD erwartet. Der Markt habe bislang mit einem Ergebnis je Aktie von 0,38 USD und einem Erlös von 14,52 Mrd. EUR gerechnet. Dell selbst habe für den Zeitraum einen Umsatz zwischen 14,2 Mrd. und 14,6 Mrd. USD und ein Ergebnis je Aktie in einer Spanne von 0,36 und 0,38 USD geplant.

Als Ursache für die Prognosesenkung habe der Konzern die unlängst gewährten starken Preisnachlässe für seine Produkte angeführt. Die Anpassungen dürften die Entwicklung der Einnahmen allerdings beschleunigen. Die genauen Quartalsergebnisse sollten am 18. Mai veröffentlicht werden.

Die Dell Computer-Aktie bleibt mit einem Kurs-Gewinn-Verhältnis von 14 für einen amerikanischen Technologiewert günstig bewertet, so die Analysten der SEB. Es würden jedoch weiterhin Fragen offen bleiben. Die Analysten würden ihr Kursziel für die Aktie "under review" nehmen. Analyse-Datum: 09.05.2006

Quelle: Finanzen.net

habe vor einigen tagen interessanten artikel in handelsblatt gelesen:

- Michael Dell hat aktien im wert von ca. 70 Mio $ gekauft

gekauft

- dell plant massives wachstum in asien

- amd server könnten dells marktanteile auf dem server markt steigern

- als nachteil sehe ich das dell 45% in amerika verdient wenn aber in amerika konjunktur einbricht siehts schlecht aus

was habt ihr sonst noch für positive bzw. negative fakten

weiß jemand wann die Q2 Zahlen veröffentlicht werden

- Michael Dell hat aktien im wert von ca. 70 Mio $

gekauft

gekauft- dell plant massives wachstum in asien

- amd server könnten dells marktanteile auf dem server markt steigern

- als nachteil sehe ich das dell 45% in amerika verdient wenn aber in amerika konjunktur einbricht siehts schlecht aus

was habt ihr sonst noch für positive bzw. negative fakten

weiß jemand wann die Q2 Zahlen veröffentlicht werden

Hallo,

ich bin neu hier, habe erst heute den Thread gefunden.

Ich war in den 90ern lange in Dell investiert, jedoch seit dem crash hatte ich mich nicht mehr an den Wert herangewagt.

Auch aktuell würde ich Dell nicht kaufen, ist immer noch zu hoch bewertet, auch das KGV in 2006 mit 16 und Wachstumsraten von 10%. Zudem wird auch die Konkurrenz immer größer und schlagkräftiger. Dell versucht in letzter zeit mit Preisnachlässen Marktanteile zu gewinnen oder gar nur zu verteidigen. das drückt auf den Gewinn.

Dell ist einfach zu groß geworden (ähnlich Intel), ein riesen Flaggschiff, das auch oft schwer zu manövrieren ist. Es ist zwar ein solides Unternehmen, aber die Wachstumsraten von früher sind passe. Wenn die 10% pro Jahr in den nächsten jahren schaffen, ist das okay. dafür ist aber der Kurs immer noch zu hoch.

Zudem charttechnisch ne Katastrophe, absolut kein kauf. Fallender Durchschnitte, Kurs unter 200 Tge-Linie. Das wird wohl auch noch so ne Weile bleiben.....

Gruss space

ich bin neu hier, habe erst heute den Thread gefunden.

Ich war in den 90ern lange in Dell investiert, jedoch seit dem crash hatte ich mich nicht mehr an den Wert herangewagt.

Auch aktuell würde ich Dell nicht kaufen, ist immer noch zu hoch bewertet, auch das KGV in 2006 mit 16 und Wachstumsraten von 10%. Zudem wird auch die Konkurrenz immer größer und schlagkräftiger. Dell versucht in letzter zeit mit Preisnachlässen Marktanteile zu gewinnen oder gar nur zu verteidigen. das drückt auf den Gewinn.

Dell ist einfach zu groß geworden (ähnlich Intel), ein riesen Flaggschiff, das auch oft schwer zu manövrieren ist. Es ist zwar ein solides Unternehmen, aber die Wachstumsraten von früher sind passe. Wenn die 10% pro Jahr in den nächsten jahren schaffen, ist das okay. dafür ist aber der Kurs immer noch zu hoch.

Zudem charttechnisch ne Katastrophe, absolut kein kauf. Fallender Durchschnitte, Kurs unter 200 Tge-Linie. Das wird wohl auch noch so ne Weile bleiben.....

Gruss space

Antwort auf Beitrag Nr.: 22.187.966 von strok am 20.06.06 15:35:52Die Q2-Zahlen kommen am 17. August.

Sucht mal unter Google "Dell investor relations", dann werdet Ihr auf die Dell-Seite geführt. Dort kann man unter der Rubrik "Calendar" Erinnerungsmails zu Ereignissen abonnieren.

Gruss space

Sucht mal unter Google "Dell investor relations", dann werdet Ihr auf die Dell-Seite geführt. Dort kann man unter der Rubrik "Calendar" Erinnerungsmails zu Ereignissen abonnieren.

Gruss space

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

Man kann dem Threaderöffner nur gratulieren.

Es kam genau so, wie er es beschrieben hat!

Es kam genau so, wie er es beschrieben hat!

Antwort auf Beitrag Nr.: 23.498.548 von Datteljongleur am 18.08.06 16:39:05Wir werden noch Kurse unterhalb von 9 $ sehen!!!

... bevor der Turnaround beginnt

... bevor der Turnaround beginnt

Hallo Ihr Lieben;

up side down ......

scheint wohl niemand mehr an Dell zu glauben.

Gutes Zeichen. Bestimmt auch wenig Umsätze.

Trotz Aktie"dell(e) halt ich Dell.

HAbe ja noch ein paar Jahre GEdlud.

So long.

LG

auris;-)

up side down ......

scheint wohl niemand mehr an Dell zu glauben.

Gutes Zeichen. Bestimmt auch wenig Umsätze.

Trotz Aktie"dell(e) halt ich Dell.

HAbe ja noch ein paar Jahre GEdlud.

So long.

LG

auris;-)

Ich hab mir gestern `ne Startpositon reingelegt. Zum Glück bevor die Erholung eisetzte. Das Hauptproblem Dell`s war die Einseitigkeit. Hauptsächlich dadurch hat man Marktanteile und Kunden verloren und einen nicht zu unterschätzenden Imageschaden wegen des Rückrufs erlitten. Dell hat sich zu lange auf seinen Lorberen ausgeruht und offenbar die Qualitätskontrolle vernachlässigt. Sony ist natürlich nicht allein verabtwortlich. Für diese marktfeindliche Haltung hat sie der Markt bluten lassen. Zu Recht wie ich meine. Aber das ist Schnee von gestern. Vielleicht kommt noch was, aber viel schlimmer kann`s nicht kommen. Deshalb habe ich mir eine erste Position aufgebaut. Schaun `mer mal.

Schönes WE

LM7

Schönes WE

LM7

Seltsames Volk diese Analritter. Vor c.a. einem Jahr haben die meisten noch Kaufen geblöckt. Da standas Teil noch um 35 USD. Jetzt kämpft sie mit der 20 Dollar-Marke und die Mehrzahl blöckt Verkaufen. Merke: Um an die Quelle zu kommen, musst Du gegen den Strom schwimmen.

P.S. Kostet natürlich Kraft. Kannste auch bei absaufen.

P.S. Kostet natürlich Kraft. Kannste auch bei absaufen.

Antwort auf Beitrag Nr.: 23.511.959 von LMeister7 am 19.08.06 20:13:57Hallo Ihr Lieben,

Geduld, Geduld.

Dell ist doch keine Zockeraktie.

Schaut Euch doch mal den Chart aus der Vergangenheitheit.

Die Aktie kann doch niicht nur endlos in den Himel wachsen.

Ich halte Dell , unnd wenn es noch JAhre dauern sollte.

Was sagte W. Buffet einst, obwohl er ohne Techakiten auskommt?

In diesem Sinne,

auris;-)

Good luck!

Geduld, Geduld.

Dell ist doch keine Zockeraktie.

Schaut Euch doch mal den Chart aus der Vergangenheitheit.

Die Aktie kann doch niicht nur endlos in den Himel wachsen.

Ich halte Dell , unnd wenn es noch JAhre dauern sollte.

Was sagte W. Buffet einst, obwohl er ohne Techakiten auskommt?

In diesem Sinne,

auris;-)

Good luck!

Antwort auf Beitrag Nr.: 23.532.013 von aurisinterna am 20.08.06 22:38:26Leudde,

hab aber gelesen in der Euro am Sonntag vor ein paar Wochen, dass Dell keine Aktie für Valueinvestoren ist wie für Warren Buffett und Co. ! ! ! Ich kann euch das gerne mailen !

Hörtmal hier eine ganz geile fette Webseite für euch ! Hab ich aus der Euro Finanzen erfahren !

www.gurufocus.com ! ! ! Da sieht ihr was die ganz grossen Gurus im Depot haben. Ranking der Gurus ! Konsensus usw....

Da sieht ihr wie fett ganz viele Gurus schonmal mit Dell im Minus sind. Zumindest kurzfristig !

Ich hoffe ihr mögt die Webseite ! hatte dazu noch mehr gepostet im Allianz Thread !

Gruss Marc

hab aber gelesen in der Euro am Sonntag vor ein paar Wochen, dass Dell keine Aktie für Valueinvestoren ist wie für Warren Buffett und Co. ! ! ! Ich kann euch das gerne mailen !

Hörtmal hier eine ganz geile fette Webseite für euch ! Hab ich aus der Euro Finanzen erfahren !

www.gurufocus.com ! ! ! Da sieht ihr was die ganz grossen Gurus im Depot haben. Ranking der Gurus ! Konsensus usw....

Da sieht ihr wie fett ganz viele Gurus schonmal mit Dell im Minus sind. Zumindest kurzfristig !

Ich hoffe ihr mögt die Webseite ! hatte dazu noch mehr gepostet im Allianz Thread !

Gruss Marc

HANDELSBLATT, Freitag, 21. Oktober 2005, 09:11 Uhr

Große Dynamik

Thomas Knüwer

Am 17. August hat Jeff Jarvis, US-Journalist und Autor des Weblogs Buzzmachine, die Nase voll. Er schickt seinen Dell-PC zurück an den Hersteller. In einem offenen Brief an den Vorstand sagt er, was er vom PC-Riesen hält: nichts. Innerhalb weniger Tage wird der Brief weltweit verlinkt. Wer bei Google "Dell" eingibt, stößt immer früher auf Jarvis Läster-Litanei. Nach einer Woche gesteht Dell gegenüber einem anderen Journalisten: "Jarvis Beschwerde hätte besser behandelt werden können." Zehn Tage später meldet sich der Konzern bei Jarvis - mit einem Werbeanruf. Nach zwei Wochen ein Anruf aus der Kommunikationsabteilung - doch mehr als Floskeln bekommt Jarvis nicht zu hören. "Sie haben nicht eine Kleinigkeit gelernt", zetert er. Zu diesem Zeitpunkt dürfte eine siebenstellige Zahl von Menschen von der Geschichte gehört haben - ein PR-Desaster für Dell.

Das Gefühl kennt der Axel Springer Verlag. Deutschlands meistgeklicktes Weblog, das Bildblog, unterhält 20 000 Leser täglich mit genüsslich sezierten Fehlermeldungen aus der "Bild". Bei Springer heißt es offiziell in aller Kühle, man nehme das Bildblog zur Kenntnis. Intern aber nennen es Mitarbeiter ein "sensibles Thema".

Es ist die Dominanz von Google, die Weblogs so gefährlich macht für Unternehmen. Die Suchmaschine ist der Anlaufpunkt für alle, die im Internet etwas suchen. Google durchforstet dabei nicht nur Weblog-Plattformen, es platziert auch häufig geklickte Beiträge weiter oben. So können sich auch Hobbyautoren schnell oben platzieren. Noch dazu kann jeder von ihnen seine Statistiken einsehen: Läuft eine Geschichte gut, legen die Schreiber nach.

Das hat Handelsblatt geschrieben

Alibaba grüsst an alle Namen

Große Dynamik

Thomas Knüwer

Am 17. August hat Jeff Jarvis, US-Journalist und Autor des Weblogs Buzzmachine, die Nase voll. Er schickt seinen Dell-PC zurück an den Hersteller. In einem offenen Brief an den Vorstand sagt er, was er vom PC-Riesen hält: nichts. Innerhalb weniger Tage wird der Brief weltweit verlinkt. Wer bei Google "Dell" eingibt, stößt immer früher auf Jarvis Läster-Litanei. Nach einer Woche gesteht Dell gegenüber einem anderen Journalisten: "Jarvis Beschwerde hätte besser behandelt werden können." Zehn Tage später meldet sich der Konzern bei Jarvis - mit einem Werbeanruf. Nach zwei Wochen ein Anruf aus der Kommunikationsabteilung - doch mehr als Floskeln bekommt Jarvis nicht zu hören. "Sie haben nicht eine Kleinigkeit gelernt", zetert er. Zu diesem Zeitpunkt dürfte eine siebenstellige Zahl von Menschen von der Geschichte gehört haben - ein PR-Desaster für Dell.

Das Gefühl kennt der Axel Springer Verlag. Deutschlands meistgeklicktes Weblog, das Bildblog, unterhält 20 000 Leser täglich mit genüsslich sezierten Fehlermeldungen aus der "Bild". Bei Springer heißt es offiziell in aller Kühle, man nehme das Bildblog zur Kenntnis. Intern aber nennen es Mitarbeiter ein "sensibles Thema".

Es ist die Dominanz von Google, die Weblogs so gefährlich macht für Unternehmen. Die Suchmaschine ist der Anlaufpunkt für alle, die im Internet etwas suchen. Google durchforstet dabei nicht nur Weblog-Plattformen, es platziert auch häufig geklickte Beiträge weiter oben. So können sich auch Hobbyautoren schnell oben platzieren. Noch dazu kann jeder von ihnen seine Statistiken einsehen: Läuft eine Geschichte gut, legen die Schreiber nach.

Das hat Handelsblatt geschrieben

Alibaba grüsst an alle Namen

Startseite > Aktien > USA & Asien

USA & Asien

Dell-Aktie auf Talfahrt

[11:39, 18.08.06]

Von Egmond Haidt

Das Kursdesaster setzt sich bei Dell fort. Inzwischen notiert die Aktie in der Nähe des Acht-Jahres-Tiefs. Der Konzern hat für das abgelaufenen Quartal einen Gewinnrückgang um 51 Prozent vermeldet.

Weil die Nachfrage von Firmenkunden weltweit schwächelt, hat Dell mit "aggressiven" Preissenkungen reagiert. Die Folge: Der Umsatz kletterte nur um fünf Prozent auf 14,1 Milliarden Dollar. Neben einem Erlösrückgang im PC-Geschäft, das mit einem Umsatzanteil von 34,75 Prozent immer noch der größte Erlösträger des Konzerns ist, enttäuschte auch das Speichergeschäft. Es wuchs um ein Prozent.

Die agressiven Preissenkungen schlugen sich auch erheblich auf die Profitabilität nieder. Die operative Marge sank auf 4,3 Prozent – im Vorjahreszeitraum lag sie noch bei 8,7 Prozent. Wenngleich Analysten mit einem Rückgang der Gewinnspanne gerechnet hatten, der Rückgang um fünfzig Prozent dürfte doch manchen überraschen.

Eine schnelle Besserung ist nicht in Sicht. Zumal der Konzern bekannt gab, er wolle mehr in den Service investieren um die Kundenzufriedenheit zu erhöhen. Daher muss das Unternehmen seine Kostensenkungen in anderen Bereichen noch energischer vorantreiben.

Für Druck auf die Aktie hat vor allem die Ankündigung gesorgt, die US-Börsenaufsicht untersuche die Bilanzierung von Dell bereits seit August 2005, zum Beispiel bei der Verbuchung von Erlösen. Bereits vor einigen Tagen startete Dell einen Rückruf von 4,1 Millionen Batterien von Sony für Notebooks, die zwischen April 2004 und Juli 2006 ausgeliefert wurden. Das sind 19 Prozent der von Dell in der Zeit produzierten Laptops.

Erfreulich war hingegen, dass Dell künftig Mikroprozessoren von AMD auch in die PCs einbauen wird. Vor kurzem hatte der Konzern damit begonnen, Server mit der Technologie von AMD auszustatten. Damit trägt der Computerbauer den wachsenden Marktanteilen der Kalifornier Rechnung.

Allein in den abgelaufenen vier Wochen senkte Dell die Prognosen um 28 Cents auf nunmehr 1,11 US-Dollar. Nach den massiven Kursrückschlägen ist die Aktie dennoch immer noch mit einem 2007er-KGV von 17,8 bewertet. Bevor der Titel nach oben dreht, muss der Konzern deutliche Fortschritte bei den Problemfeldern wie der Profitabilität zeigen. Wir setzen weiter auf den Konkurrenten Hewlett-Packard.

Einschätzung: HALTEN

Kurs am 18. August 2006: 17,00 Euro

Stoppkurs: 14,30 Euro

Kursinformationen + Charts

Unternehmen ISIN

DELL COMPUTER CORP. US24702R1014

Das kommt www. Boerse-online.de

USA & Asien

Dell-Aktie auf Talfahrt

[11:39, 18.08.06]

Von Egmond Haidt

Das Kursdesaster setzt sich bei Dell fort. Inzwischen notiert die Aktie in der Nähe des Acht-Jahres-Tiefs. Der Konzern hat für das abgelaufenen Quartal einen Gewinnrückgang um 51 Prozent vermeldet.

Weil die Nachfrage von Firmenkunden weltweit schwächelt, hat Dell mit "aggressiven" Preissenkungen reagiert. Die Folge: Der Umsatz kletterte nur um fünf Prozent auf 14,1 Milliarden Dollar. Neben einem Erlösrückgang im PC-Geschäft, das mit einem Umsatzanteil von 34,75 Prozent immer noch der größte Erlösträger des Konzerns ist, enttäuschte auch das Speichergeschäft. Es wuchs um ein Prozent.

Die agressiven Preissenkungen schlugen sich auch erheblich auf die Profitabilität nieder. Die operative Marge sank auf 4,3 Prozent – im Vorjahreszeitraum lag sie noch bei 8,7 Prozent. Wenngleich Analysten mit einem Rückgang der Gewinnspanne gerechnet hatten, der Rückgang um fünfzig Prozent dürfte doch manchen überraschen.

Eine schnelle Besserung ist nicht in Sicht. Zumal der Konzern bekannt gab, er wolle mehr in den Service investieren um die Kundenzufriedenheit zu erhöhen. Daher muss das Unternehmen seine Kostensenkungen in anderen Bereichen noch energischer vorantreiben.

Für Druck auf die Aktie hat vor allem die Ankündigung gesorgt, die US-Börsenaufsicht untersuche die Bilanzierung von Dell bereits seit August 2005, zum Beispiel bei der Verbuchung von Erlösen. Bereits vor einigen Tagen startete Dell einen Rückruf von 4,1 Millionen Batterien von Sony für Notebooks, die zwischen April 2004 und Juli 2006 ausgeliefert wurden. Das sind 19 Prozent der von Dell in der Zeit produzierten Laptops.

Erfreulich war hingegen, dass Dell künftig Mikroprozessoren von AMD auch in die PCs einbauen wird. Vor kurzem hatte der Konzern damit begonnen, Server mit der Technologie von AMD auszustatten. Damit trägt der Computerbauer den wachsenden Marktanteilen der Kalifornier Rechnung.

Allein in den abgelaufenen vier Wochen senkte Dell die Prognosen um 28 Cents auf nunmehr 1,11 US-Dollar. Nach den massiven Kursrückschlägen ist die Aktie dennoch immer noch mit einem 2007er-KGV von 17,8 bewertet. Bevor der Titel nach oben dreht, muss der Konzern deutliche Fortschritte bei den Problemfeldern wie der Profitabilität zeigen. Wir setzen weiter auf den Konkurrenten Hewlett-Packard.

Einschätzung: HALTEN

Kurs am 18. August 2006: 17,00 Euro

Stoppkurs: 14,30 Euro

Kursinformationen + Charts

Unternehmen ISIN

DELL COMPUTER CORP. US24702R1014

Das kommt www. Boerse-online.de

8. Dell - büßt Marktanteile ein,

SUN belegt nun Platz 3 auf dem Server-Markt

Erst musste Dell (WKN: 121092) Mitte August eingestehen, dass der Gewinn im abgelaufenen Quartal zurückgegangen ist, nun musste der Konzern auch noch die jüngste Studie vom Forschungsinstitut IDC verdauen. Diese besagt, dass der weltgrößte PC-Hersteller, der zugleich auch im Server-Markt tätig ist, vom Mitbewerber Sun Microsystems Inc. verdrängt worden ist. Sun Microsystems hat demnach seinen Marktanteil auf dem weltweiten Server-Markt gesteigert und den Umsatz im zweiten Quartal um 15,5 Prozent auf 1,585 Mrd. Dollar erhöht. Der Anteil am Server-Weltmarkt liegt derweil bei knapp 13 Prozent, nach 11,2 Prozent im Jahr zuvor. Damit ist Dell von Sun nun vom Platz drei verdrängt worden. Platzhirsch ist unverändert IBM mit einem Marktanteil von 31 Prozent, auf dem zweiten Platz liegt Hewlett-Packard mit 27,8 Prozent.

Noch nachrichten über Dell!

Boerse-online hat diese Woche empfohlen zu kauf.

Aber so viel leptops nach Sony und noch mit andere probleme Dell erst nach unten,dann nach oben.

Gruss an alle Namen

SUN belegt nun Platz 3 auf dem Server-Markt

Erst musste Dell (WKN: 121092) Mitte August eingestehen, dass der Gewinn im abgelaufenen Quartal zurückgegangen ist, nun musste der Konzern auch noch die jüngste Studie vom Forschungsinstitut IDC verdauen. Diese besagt, dass der weltgrößte PC-Hersteller, der zugleich auch im Server-Markt tätig ist, vom Mitbewerber Sun Microsystems Inc. verdrängt worden ist. Sun Microsystems hat demnach seinen Marktanteil auf dem weltweiten Server-Markt gesteigert und den Umsatz im zweiten Quartal um 15,5 Prozent auf 1,585 Mrd. Dollar erhöht. Der Anteil am Server-Weltmarkt liegt derweil bei knapp 13 Prozent, nach 11,2 Prozent im Jahr zuvor. Damit ist Dell von Sun nun vom Platz drei verdrängt worden. Platzhirsch ist unverändert IBM mit einem Marktanteil von 31 Prozent, auf dem zweiten Platz liegt Hewlett-Packard mit 27,8 Prozent.

Noch nachrichten über Dell!

Boerse-online hat diese Woche empfohlen zu kauf.

Aber so viel leptops nach Sony und noch mit andere probleme Dell erst nach unten,dann nach oben.

Gruss an alle Namen

Antwort auf Beitrag Nr.: 23.669.862 von aliekber am 29.08.06 16:15:25Grosser und schöner und interessanter Artikel über DELL in der heutigen Focus-Money ! Sehr gut !

Übrigens ihr wisst auch wieso Dell weniger Geld verdient ? Auch weil Dell weniger Rabatte von Intel bekommt weil Dell jetzt auch AMD Chips kauft und in die PCs einbaut. Das hat Intel verärgert.

Auch der Kundenservice von Dell ist sehr schlecht geworden.

Übrigens ihr wisst auch wieso Dell weniger Geld verdient ? Auch weil Dell weniger Rabatte von Intel bekommt weil Dell jetzt auch AMD Chips kauft und in die PCs einbaut. Das hat Intel verärgert.

Auch der Kundenservice von Dell ist sehr schlecht geworden.

Antwort auf Beitrag Nr.: 21.336.890 von Marktinsider am 26.04.06 21:24:51@ MARKTINSIDER

Dell , das sind "PC-Zusammenschrauber", das können hunderte andere auch, der Preiskampf im PC-Sektor ist mörderisch und die Qualität der Hardwarekomponenten sinkt bzw. die Hardware fällt immer früher aus (Wärmeentwicklung, immer schneller drehende Bauteile (HDD, CD-Rom etc.)).

Soweit ich weiß, gibt es Dell-PCs auch nicht im Laden.

Es existiert lediglich ein Versandabsatz.

HAST DU MAL EIN PAAR HEISSE TIPS?

Meine Favoroten sin Dt.Telekom und Intel.

UAWG Gruss, Dirk

Dell , das sind "PC-Zusammenschrauber", das können hunderte andere auch, der Preiskampf im PC-Sektor ist mörderisch und die Qualität der Hardwarekomponenten sinkt bzw. die Hardware fällt immer früher aus (Wärmeentwicklung, immer schneller drehende Bauteile (HDD, CD-Rom etc.)).

Soweit ich weiß, gibt es Dell-PCs auch nicht im Laden.

Es existiert lediglich ein Versandabsatz.

HAST DU MAL EIN PAAR HEISSE TIPS?

Meine Favoroten sin Dt.Telekom und Intel.

UAWG Gruss, Dirk

Dell Computer buy

30.08.2006 08:43:56

Silkeborg (aktiencheck.de AG) - Die Analysten der Jyske Bank vergeben für die Aktie des US-amerikanischen Unternehmens Dell Computer (ISIN US24702R1014/ WKN 121092) das Rating "buy".

Die Analysten hätten eine Liste mit fünf Unternehmen erstellt, deren Aktien man den Anlegern zum Kauf empfehlen könne. Die Empfehlung richte sich an Investoren mit einem Anlagehorizont von zwölf Monaten. Als Grundlage für die Einschätzung habe dabei die voraussichtliche Kursentwicklung der untersuchten Unternehmen in Relation zur erwarteten Entwicklung des gesamten Aktienmarkts gedient. Unter den zum Kauf empfohlenen Werten befinde sich seit dieser Woche auch das Unternehmen Dell Computer. Im Gegenzug habe man Volkswagen von der Liste genommen.

Für Dell Computer spreche in erster Linie die attraktive Bewertung. Darüber hinaus sei nach Einschätzung der Analysten davon auszugehen, dass die operative Marge den Tiefpunkt erreicht habe und im kommenden Jahr einen Aufschwung erleben werde. Die neuen Intel-Prozessoren und die Markteinführung von Windows Vista würden sich voraussichtlich positiv auf den Geschäftsverlauf bei Dell Computer auswirken. Das Unternehmen werde sich nach Ansicht der Experten in einem Umfeld mit rückläufigen Wachstumsraten gut behaupten. Das Kursziel für die überdurchschnittlich volatile Aktie sehe man bei 32 USD.

Vor diesem Hintergrund lautet das Rating der Analysten der Jyske Bank für die Aktie des Unternehmens Dell Computer "buy". (28.08.2006/ac/a/a)

Analyse-Datum: 28.08.2006

Dell Computer hold

13.09.2006 14:25:06

Frankfurt (aktiencheck.de AG) - Gregor Claussen, Analyst der SEB, stuft die Aktie von Dell Computer (ISIN US24702R1014/ WKN 121092) im aktuellen "AnlageFlash" mit "hold" ein.

Der weltgrößte Computerkonzern komme zurzeit nicht zur Ruhe. Nach einer Rückrufaktion von 4,1 Millionen Laptops wegen Brandgefahr bei Batterien sei das Unternehmen erneut in die Schlagzeilen geraten. Wegen einer Untersuchung der Bilanzpraktiken durch die amerikanische Börsenaufsicht SEC habe Dell die Vorlage der Zahlen für das zweite Quartal, welches am 04. August zu Ende gegangen sei, auf unbestimmte Zeit verschieben müssen. Ebenso sei ein Aktienrückkaufprogramm gestoppt und die für heute anberaumte Analystenkonferenz abgesagt worden.

Untersuchungen durch die SEC seien in Amerika nichts Ungewöhnliches. Brisant werde die Meldung jedoch, da sich neben der SEC auch der Generalstaatsanwalt eingeschaltet und die Unterlagen für die Geschäftsjahre ab 2002 angefordert habe. Angeblich handle es sich um die Bilanzierung von Rückstellungen und anderer Bilanzpositionen, die den Gewinn des Unternehmens beeinflussen könnten. Es drohe eine länger anhaltende Untersuchung.

Die guten fundamentalen Daten hätten sich nicht verändert. Dennoch könnte die jetzt entstandene Unsicherheit über das Ergebnis der Untersuchung kurzfristig belasten. Da eine nachträgliche Änderung der Bilanzierung die Gewinnschätzungen pro Aktie negativ beeinflussen könnte, würden die Analysten ihr Kursziel für die Aktie von Dell anpassen und es auf 23 USD setzen.

Die Analysten der SEB bewerten die Aktie von Dell Computer mit dem Rating "hold". (13.09.2006/ac/a/a)

Analyse-Datum: 13.09.2006

30.08.2006 08:43:56

Silkeborg (aktiencheck.de AG) - Die Analysten der Jyske Bank vergeben für die Aktie des US-amerikanischen Unternehmens Dell Computer (ISIN US24702R1014/ WKN 121092) das Rating "buy".

Die Analysten hätten eine Liste mit fünf Unternehmen erstellt, deren Aktien man den Anlegern zum Kauf empfehlen könne. Die Empfehlung richte sich an Investoren mit einem Anlagehorizont von zwölf Monaten. Als Grundlage für die Einschätzung habe dabei die voraussichtliche Kursentwicklung der untersuchten Unternehmen in Relation zur erwarteten Entwicklung des gesamten Aktienmarkts gedient. Unter den zum Kauf empfohlenen Werten befinde sich seit dieser Woche auch das Unternehmen Dell Computer. Im Gegenzug habe man Volkswagen von der Liste genommen.

Für Dell Computer spreche in erster Linie die attraktive Bewertung. Darüber hinaus sei nach Einschätzung der Analysten davon auszugehen, dass die operative Marge den Tiefpunkt erreicht habe und im kommenden Jahr einen Aufschwung erleben werde. Die neuen Intel-Prozessoren und die Markteinführung von Windows Vista würden sich voraussichtlich positiv auf den Geschäftsverlauf bei Dell Computer auswirken. Das Unternehmen werde sich nach Ansicht der Experten in einem Umfeld mit rückläufigen Wachstumsraten gut behaupten. Das Kursziel für die überdurchschnittlich volatile Aktie sehe man bei 32 USD.

Vor diesem Hintergrund lautet das Rating der Analysten der Jyske Bank für die Aktie des Unternehmens Dell Computer "buy". (28.08.2006/ac/a/a)

Analyse-Datum: 28.08.2006

Dell Computer hold

13.09.2006 14:25:06

Frankfurt (aktiencheck.de AG) - Gregor Claussen, Analyst der SEB, stuft die Aktie von Dell Computer (ISIN US24702R1014/ WKN 121092) im aktuellen "AnlageFlash" mit "hold" ein.

Der weltgrößte Computerkonzern komme zurzeit nicht zur Ruhe. Nach einer Rückrufaktion von 4,1 Millionen Laptops wegen Brandgefahr bei Batterien sei das Unternehmen erneut in die Schlagzeilen geraten. Wegen einer Untersuchung der Bilanzpraktiken durch die amerikanische Börsenaufsicht SEC habe Dell die Vorlage der Zahlen für das zweite Quartal, welches am 04. August zu Ende gegangen sei, auf unbestimmte Zeit verschieben müssen. Ebenso sei ein Aktienrückkaufprogramm gestoppt und die für heute anberaumte Analystenkonferenz abgesagt worden.

Untersuchungen durch die SEC seien in Amerika nichts Ungewöhnliches. Brisant werde die Meldung jedoch, da sich neben der SEC auch der Generalstaatsanwalt eingeschaltet und die Unterlagen für die Geschäftsjahre ab 2002 angefordert habe. Angeblich handle es sich um die Bilanzierung von Rückstellungen und anderer Bilanzpositionen, die den Gewinn des Unternehmens beeinflussen könnten. Es drohe eine länger anhaltende Untersuchung.

Die guten fundamentalen Daten hätten sich nicht verändert. Dennoch könnte die jetzt entstandene Unsicherheit über das Ergebnis der Untersuchung kurzfristig belasten. Da eine nachträgliche Änderung der Bilanzierung die Gewinnschätzungen pro Aktie negativ beeinflussen könnte, würden die Analysten ihr Kursziel für die Aktie von Dell anpassen und es auf 23 USD setzen.

Die Analysten der SEB bewerten die Aktie von Dell Computer mit dem Rating "hold". (13.09.2006/ac/a/a)

Analyse-Datum: 13.09.2006

Es ist zur Zeit gefährlich, ein DELL Notebook zu besitzen:

Dell laptop explodes at Japanese conference

INQ reader's amazing snaps

By INQUIRER newsdesk: Mittwoch 21 Juni 2006, 13:22

AN INQUIRER READER attending a conference in Japan was sat just feet away from a laptop computer that suddenly exploded into flames, in what could have been a deadly accident.

Gaston, our astonished reader reports: "The damn thing was on fire and produced several explosions for more than five minutes".

Should you witness such an event, his advice is, "Don't try anything courageous/stupid, stay away, away, away!"

"For the record, this is a Dell machine," notes Gaston. "It is only a matter of time until such an incident breaks out on a plane," he suggests.

Our witness managed to catch all the action in these amazing pictures.

"Fire extinguishers leave a mess on your suit and belongings; pack your stuff (if you can) and leave, leave, leave!" he advises.

We don't have any further details of the model of the computer in question. In light of the evidence, however, we'd suggest you avoid actually using a laptop on your lap. Ouch.

Dell laptop explodes at Japanese conference

INQ reader's amazing snaps

By INQUIRER newsdesk: Mittwoch 21 Juni 2006, 13:22

AN INQUIRER READER attending a conference in Japan was sat just feet away from a laptop computer that suddenly exploded into flames, in what could have been a deadly accident.

Gaston, our astonished reader reports: "The damn thing was on fire and produced several explosions for more than five minutes".

Should you witness such an event, his advice is, "Don't try anything courageous/stupid, stay away, away, away!"

"For the record, this is a Dell machine," notes Gaston. "It is only a matter of time until such an incident breaks out on a plane," he suggests.

Our witness managed to catch all the action in these amazing pictures.

"Fire extinguishers leave a mess on your suit and belongings; pack your stuff (if you can) and leave, leave, leave!" he advises.

We don't have any further details of the model of the computer in question. In light of the evidence, however, we'd suggest you avoid actually using a laptop on your lap. Ouch.

Gibts hier noch investierte?

Ich glaube, das Dell weiter steigen wird. Wir bekommen bestimmt ein ähnliches Bild wie bei Cisco oder Microsoft. Bin in beide Werte nach dem Rücksetzer rein.

Bei Dell ist es ein wenig anders, es dauert länger. Die Aktie wurde eine ganze Zeit lang systematisch schlechtgeredet. Hatte letzten Monat nochmal nachgelegt und Denke wir werden bis ca. $30 steigen. Irgentwann wird sich der Markt besinnen und feststellen, das Dell fundamental gut darsteht und weiterhin stark wachsen kann (und wird). Auf zwei Jahre ist durchaus eine Kursverdoppelung drin.

Nur (m)eine Meinung

Ich glaube, das Dell weiter steigen wird. Wir bekommen bestimmt ein ähnliches Bild wie bei Cisco oder Microsoft. Bin in beide Werte nach dem Rücksetzer rein.

Bei Dell ist es ein wenig anders, es dauert länger. Die Aktie wurde eine ganze Zeit lang systematisch schlechtgeredet. Hatte letzten Monat nochmal nachgelegt und Denke wir werden bis ca. $30 steigen. Irgentwann wird sich der Markt besinnen und feststellen, das Dell fundamental gut darsteht und weiterhin stark wachsen kann (und wird). Auf zwei Jahre ist durchaus eine Kursverdoppelung drin.

Nur (m)eine Meinung

PC-Hersteller

Ermittlungen bei Dell ausgeweitet

Die Börsenaufsicht SEC leitet formal die Untersuchungen ein. Der Computerhersteller verschiebt daraufhin den aktuellen Quartalsbericht. Das mögen die Anleger gar nicht: Der Aktienkurs verliert kräftig.

New York - Die Konzernkrise beim US-Computerbauer Dell verschärft sich weiter. Das Unternehmen aus Round Rock (Texas) gab bekannt, die Börsenaufsicht SEC habe eine formale Untersuchung im Konzern eingeleitet. Daraufhin verschob Dell die geplante Veröffentlichung seiner Quartalszahlen auf Ende dieses Monats. Als Reaktion auf die Nachricht verloren die Dell-Aktien mehr als vier Prozent an Wert. Als Grund für die Verschiebung gab der Konzern an, der SEC komplexe Fragen beantworten zu müssen und eine eigene interne Untersuchung vorantreiben zu wollen.

Bereits im September hatte das Unternehmen bekannt gegeben, die Börsenaufsicht untersuche die Dell-Finanzberichte der vergangenen Jahre. Bisher hatte es sich allerdings um eine informelle Untersuchung gehandelt. Nun habe die SEC jedoch ihre Untersuchungen verschärft. Dass Dell seinen Quartalsbericht verschiebe, habe jedoch nichts mit dem neuen Status der Untersuchung zu tun, sagte ein Konzernsprecher. Man wolle lediglich mit der Börsenaufsicht "voll kooperieren", und dies nehme Zeit in Anspruch.

Bei der Untersuchung der SEC geht es im Wesentlichen darum herauszufinden, ob Dell in seinen Finanzberichten der vergangenen Jahre falsche Zahlen ausgewiesen hat. Um welche Daten es konkret geht, kommentierten weder Dell noch die SEC. Allerdings habe die Untersuchung nichts mit der momentan viel diskutierten Rückdatierung von Aktienoptionen zu tun. Auch das US-Finanzministerium untersucht derzeit die Bilanzierung im Konzern. Die zuständige Staatsanwaltschaft hat Unterlagen über die Finanzberichte des Konzerns seit dem Jahr 2002 angefordert.

Für Dell sind die aktuellen Nachrichten die jüngsten in einer Reihe von Negativschlagzeilen der vergangenen Monate. Mitte Oktober musste der Konzern vier Mio. Laptops wegen fehlerhafter Batterien des Zulieferers Sony zurückrufen. Nur zwei Tage danach löste Konkurrent Hewlett-Packard (HP) Dell als größten PC-Bauer der Welt ab, berichteten die Marktforschungsunternehmen Gartner und IDC. Demnach wuchs der weltweite Markt für Computer im vergangenen Quartal um knapp sieben Prozent. Während jedoch Dell seine Verkaufszahlen lediglich um vier Prozent steigern konnte, waren es bei HP 15 Prozent mehr verkaufte Geräte als im Vorjahreszeitraum. Laut Gartner kommt nun HP auf einen Marktanteil von 16,3 Prozent bei den PCs, Dell nur noch auf 16,1 Prozent.

Nach Einschätzung von Technologieexperten verliert Dell weiter Kunden auf dem Markt für Laptops - der einzigen Sparte im Bereich PCs, die noch immer spürbar wächst. Zu diesem Ergebnis kommt die Beratungsfirma Majestic Research in einer aktuellen Studie. Trotzdem haben einige Analysten zuletzt ihre Bewertung für den Konzern angehoben. Sie begrüßen, dass Dell zuletzt seine Computer etwas teurer verkaufen konnte und somit seine Gewinnmargen derzeit verbessert.

AnD

Artikel erschienen am 17.11.2006

Artikel drucken

WELT.de 1995 - 2006

Ermittlungen bei Dell ausgeweitet

Die Börsenaufsicht SEC leitet formal die Untersuchungen ein. Der Computerhersteller verschiebt daraufhin den aktuellen Quartalsbericht. Das mögen die Anleger gar nicht: Der Aktienkurs verliert kräftig.

New York - Die Konzernkrise beim US-Computerbauer Dell verschärft sich weiter. Das Unternehmen aus Round Rock (Texas) gab bekannt, die Börsenaufsicht SEC habe eine formale Untersuchung im Konzern eingeleitet. Daraufhin verschob Dell die geplante Veröffentlichung seiner Quartalszahlen auf Ende dieses Monats. Als Reaktion auf die Nachricht verloren die Dell-Aktien mehr als vier Prozent an Wert. Als Grund für die Verschiebung gab der Konzern an, der SEC komplexe Fragen beantworten zu müssen und eine eigene interne Untersuchung vorantreiben zu wollen.

Bereits im September hatte das Unternehmen bekannt gegeben, die Börsenaufsicht untersuche die Dell-Finanzberichte der vergangenen Jahre. Bisher hatte es sich allerdings um eine informelle Untersuchung gehandelt. Nun habe die SEC jedoch ihre Untersuchungen verschärft. Dass Dell seinen Quartalsbericht verschiebe, habe jedoch nichts mit dem neuen Status der Untersuchung zu tun, sagte ein Konzernsprecher. Man wolle lediglich mit der Börsenaufsicht "voll kooperieren", und dies nehme Zeit in Anspruch.

Bei der Untersuchung der SEC geht es im Wesentlichen darum herauszufinden, ob Dell in seinen Finanzberichten der vergangenen Jahre falsche Zahlen ausgewiesen hat. Um welche Daten es konkret geht, kommentierten weder Dell noch die SEC. Allerdings habe die Untersuchung nichts mit der momentan viel diskutierten Rückdatierung von Aktienoptionen zu tun. Auch das US-Finanzministerium untersucht derzeit die Bilanzierung im Konzern. Die zuständige Staatsanwaltschaft hat Unterlagen über die Finanzberichte des Konzerns seit dem Jahr 2002 angefordert.

Für Dell sind die aktuellen Nachrichten die jüngsten in einer Reihe von Negativschlagzeilen der vergangenen Monate. Mitte Oktober musste der Konzern vier Mio. Laptops wegen fehlerhafter Batterien des Zulieferers Sony zurückrufen. Nur zwei Tage danach löste Konkurrent Hewlett-Packard (HP) Dell als größten PC-Bauer der Welt ab, berichteten die Marktforschungsunternehmen Gartner und IDC. Demnach wuchs der weltweite Markt für Computer im vergangenen Quartal um knapp sieben Prozent. Während jedoch Dell seine Verkaufszahlen lediglich um vier Prozent steigern konnte, waren es bei HP 15 Prozent mehr verkaufte Geräte als im Vorjahreszeitraum. Laut Gartner kommt nun HP auf einen Marktanteil von 16,3 Prozent bei den PCs, Dell nur noch auf 16,1 Prozent.

Nach Einschätzung von Technologieexperten verliert Dell weiter Kunden auf dem Markt für Laptops - der einzigen Sparte im Bereich PCs, die noch immer spürbar wächst. Zu diesem Ergebnis kommt die Beratungsfirma Majestic Research in einer aktuellen Studie. Trotzdem haben einige Analysten zuletzt ihre Bewertung für den Konzern angehoben. Sie begrüßen, dass Dell zuletzt seine Computer etwas teurer verkaufen konnte und somit seine Gewinnmargen derzeit verbessert.

AnD

Artikel erschienen am 17.11.2006

Artikel drucken

WELT.de 1995 - 2006

Dell scheint besonders stark von der Abwärtswelle an der Nasdaq getroffen zu werden. Der Chart spricht mal wieder Bände!

Ob wir nochmal an das 52-Wochentief herankommen?

DELL ist für Aktionäre wohl z.Zt. ein Alptraum. Finger weg!

Zum Glück habe ich nur für 1500€ investiert gehabt! Kann vor mir aus versauern

Cu

Röckefäller

Ob wir nochmal an das 52-Wochentief herankommen?

DELL ist für Aktionäre wohl z.Zt. ein Alptraum. Finger weg!

Zum Glück habe ich nur für 1500€ investiert gehabt! Kann vor mir aus versauern

Cu

Röckefäller

SCHWACHE ZAHLEN

Dell-Chef Rollins tritt zurück

Nach Börsenschluss ließ Computerhersteller Dell die Bombe platzen: Firmenchef Kevin Rollins tritt zurück, seinen Posten übernimmt Gründer und Direktoriumschef Michael Dell. Schwache Bilanzen und starke Konkurrenz durch HP hatten dem Ex-Marktführer zuletzt schwer zugesetzt.

Round Rock - Rollins sei zurückgetreten und verlasse auch das Direktorium, teilte Dell am Abend mit. Zugleich deutete das Unternehmen an, dass Gewinn und Umsatz für das vierte Quartal unter den Erwartungen der Wall Street liegen könnten. Dell hat seit mehreren Quartalen Marktanteile eingebüßt und seine Spitzenposition an den Rivalen Hewlett-Packard abgegeben.

reh/AP/Reuters

Dell-Chef Rollins tritt zurück

Nach Börsenschluss ließ Computerhersteller Dell die Bombe platzen: Firmenchef Kevin Rollins tritt zurück, seinen Posten übernimmt Gründer und Direktoriumschef Michael Dell. Schwache Bilanzen und starke Konkurrenz durch HP hatten dem Ex-Marktführer zuletzt schwer zugesetzt.

Round Rock - Rollins sei zurückgetreten und verlasse auch das Direktorium, teilte Dell am Abend mit. Zugleich deutete das Unternehmen an, dass Gewinn und Umsatz für das vierte Quartal unter den Erwartungen der Wall Street liegen könnten. Dell hat seit mehreren Quartalen Marktanteile eingebüßt und seine Spitzenposition an den Rivalen Hewlett-Packard abgegeben.

reh/AP/Reuters

Nachboerslich plus 5%!

AP

Michael Dell Returns to CEO Role at Dell

Thursday February 1, 12:14 am ET

By Matt Slagle, AP Technology Writer

Michael Dell, Founder and Chairman, Returns to CEO Role at Dell; Warns of 4Q Shortfall

DALLAS (AP) -- In the biggest executive shake-up yet after a string of disappointing earnings, eroding market share and an ongoing federal accounting probe, Michael Dell has returned to his role as chief executive officer of Dell Inc. -- the company he created in his college dorm room nearly 15 years ago.

ADVERTISEMENT

Dell's return at the helm of one of the world's largest computer manufacturers is effective immediately and comes after a nearly four-year hiatus during which he had now-departed CEO Kevin Rollins deal with day-to-day operations.

But despite a plan to fix the company's mounting problems, the changes apparently weren't happening fast enough for Wall Street, which cheered Rollins' resignation.

Investors sent shares up 94 cents, or 3.9 percent, in after-hours trading after falling 7 cents to close earlier Wednesday at $24.22 on the Nasdaq Stock Market.

Roger Kay of Endpoint Technologies Associates Inc. echoed the comments of many analysts who said Rollins had to go, even if the problems weren't directly his fault.

"I think Kevin had used up all of his lives basically," Kay said. "The Street had been calling for his head for a while now. It's fairly mean-spirited of them, but that's how they do things."

Just what Michael Dell's more direct leadership means for the company, however, remains uncertain.

Dell said his focus will be to build momentum with "Dell 2.0," an internal strategy meant to increase competitiveness through improved customer service.

In prepared remarks, Dell said he believes the company still has tremendous potential.

"There is nothing more important to us than our customers. All of our efforts will be geared toward providing them with the best customer experience," he said.

Dell's direct sales model, which allows business and consumers to buy equipment directly from the company, turned it into a leading computer manufacturer and a Wall Street juggernaut with one successful earnings announcement after another.

But in recent years, the company has been stung by a market glut of low-cost, low-profit PCs and weaker-than-anticipated sales of its pricier, more lucrative desktops and notebooks.

Just last year, Dell lost its No. 1 position in the industry to rival Hewlett-Packard Co., according to recent reports from IDC and Gartner Inc. The shift left HP with 17 percent to 18 percent of the worldwide market in the fourth quarter, to Dell's 14 percent to 15 percent.

The Round Rock-based company's recent problems extend beyond customer service.

In August, Dell recalled 4.1 million potentially flammable notebook batteries made by Sony Corp., and after consistently posting earnings gains since its inception in 1984, also saw its profit drop.

The company on Wednesday forecast fourth-quarter profit and sales below analysts' consensus estimates of 32 cents per share on sales of $15.30 billion.

The company's accounting practices remain under federal scrutiny, and the U.S. attorney for the Southern District of New York has subpoenaed documents related to Dell's financial reporting from 2002 to the present.

As a result, Dell's earnings statements from the second and third quarters have yet to be filed with the Securities and Exchange Commission. Last week, Dell said it would supply Nasdaq with the reports, along with any restated financial documents, by March 14.

Analysts said having Dell back in the top spot could reinvigorate the faltering computer maker.

"Nobody knows the company better than Michael Dell," said John Witt at Fitch Ratings. "He has done a great job in building this company."

Dell, 41, will continue to serve as chairman. Rollins, who also resigned as a member of the board, joined Dell in 1996 and had a variety of roles before becoming CEO, including chief operating officer, vice chairman and president of Dell Americas. Before Dell, he was vice president and partner of Bain & Co. management consultants.

"Kevin has been a great business partner and friend," Dell said in a statement. "He has made significant contributions to our business over the past 10 years. I wish him much success in the future."

Dell's return caps a series of executive changes.

In recent months, Dell has lured executives from General Motors Corp., HP, Amazon.com and Wells Fargo & Co. Last month, it hired former American Airlines chief Don Carty as vice chairman and chief financial officer and added a former executive from Plano-based Electronic Data Systems Corp. to run its global services division.

"It just goes to show us that on Wall Street, a CEO matters more to investors than does the bad news," Annex Research analyst Bob Djurdjevic said.

AP

Michael Dell Returns to CEO Role at Dell

Thursday February 1, 12:14 am ET

By Matt Slagle, AP Technology Writer

Michael Dell, Founder and Chairman, Returns to CEO Role at Dell; Warns of 4Q Shortfall

DALLAS (AP) -- In the biggest executive shake-up yet after a string of disappointing earnings, eroding market share and an ongoing federal accounting probe, Michael Dell has returned to his role as chief executive officer of Dell Inc. -- the company he created in his college dorm room nearly 15 years ago.

ADVERTISEMENT

Dell's return at the helm of one of the world's largest computer manufacturers is effective immediately and comes after a nearly four-year hiatus during which he had now-departed CEO Kevin Rollins deal with day-to-day operations.

But despite a plan to fix the company's mounting problems, the changes apparently weren't happening fast enough for Wall Street, which cheered Rollins' resignation.

Investors sent shares up 94 cents, or 3.9 percent, in after-hours trading after falling 7 cents to close earlier Wednesday at $24.22 on the Nasdaq Stock Market.

Roger Kay of Endpoint Technologies Associates Inc. echoed the comments of many analysts who said Rollins had to go, even if the problems weren't directly his fault.

"I think Kevin had used up all of his lives basically," Kay said. "The Street had been calling for his head for a while now. It's fairly mean-spirited of them, but that's how they do things."

Just what Michael Dell's more direct leadership means for the company, however, remains uncertain.

Dell said his focus will be to build momentum with "Dell 2.0," an internal strategy meant to increase competitiveness through improved customer service.

In prepared remarks, Dell said he believes the company still has tremendous potential.

"There is nothing more important to us than our customers. All of our efforts will be geared toward providing them with the best customer experience," he said.

Dell's direct sales model, which allows business and consumers to buy equipment directly from the company, turned it into a leading computer manufacturer and a Wall Street juggernaut with one successful earnings announcement after another.

But in recent years, the company has been stung by a market glut of low-cost, low-profit PCs and weaker-than-anticipated sales of its pricier, more lucrative desktops and notebooks.

Just last year, Dell lost its No. 1 position in the industry to rival Hewlett-Packard Co., according to recent reports from IDC and Gartner Inc. The shift left HP with 17 percent to 18 percent of the worldwide market in the fourth quarter, to Dell's 14 percent to 15 percent.

The Round Rock-based company's recent problems extend beyond customer service.

In August, Dell recalled 4.1 million potentially flammable notebook batteries made by Sony Corp., and after consistently posting earnings gains since its inception in 1984, also saw its profit drop.

The company on Wednesday forecast fourth-quarter profit and sales below analysts' consensus estimates of 32 cents per share on sales of $15.30 billion.

The company's accounting practices remain under federal scrutiny, and the U.S. attorney for the Southern District of New York has subpoenaed documents related to Dell's financial reporting from 2002 to the present.

As a result, Dell's earnings statements from the second and third quarters have yet to be filed with the Securities and Exchange Commission. Last week, Dell said it would supply Nasdaq with the reports, along with any restated financial documents, by March 14.

Analysts said having Dell back in the top spot could reinvigorate the faltering computer maker.

"Nobody knows the company better than Michael Dell," said John Witt at Fitch Ratings. "He has done a great job in building this company."

Dell, 41, will continue to serve as chairman. Rollins, who also resigned as a member of the board, joined Dell in 1996 and had a variety of roles before becoming CEO, including chief operating officer, vice chairman and president of Dell Americas. Before Dell, he was vice president and partner of Bain & Co. management consultants.

"Kevin has been a great business partner and friend," Dell said in a statement. "He has made significant contributions to our business over the past 10 years. I wish him much success in the future."

Dell's return caps a series of executive changes.

In recent months, Dell has lured executives from General Motors Corp., HP, Amazon.com and Wells Fargo & Co. Last month, it hired former American Airlines chief Don Carty as vice chairman and chief financial officer and added a former executive from Plano-based Electronic Data Systems Corp. to run its global services division.

"It just goes to show us that on Wall Street, a CEO matters more to investors than does the bad news," Annex Research analyst Bob Djurdjevic said.

der Anschub hat sich ja schnell aufgezehrt. Nach den Anschuldigungen auch kein Wunder!

Ich bin mir sicher, dass DELL von INTEL Geld angenommen hat. Nur wer hier richtig bestraft gehört ist INTEL und nicht DELL. Jeder bekommt noch sein Fett weg - ehrlich währt am länsten.

Bin jedenfalls erstmal hier raus. Das ist mir zu heikel geworden 17 € wir kommen!

Langfristig wird DELL sich wieder erholen Michael wirds richten... für die nächsten 6 Monate sehe ich allerdings schwarz (bzw. rot wegen Kursverlusten)!

Ich bin mir sicher, dass DELL von INTEL Geld angenommen hat. Nur wer hier richtig bestraft gehört ist INTEL und nicht DELL. Jeder bekommt noch sein Fett weg - ehrlich währt am länsten.

Bin jedenfalls erstmal hier raus. Das ist mir zu heikel geworden 17 € wir kommen!

Langfristig wird DELL sich wieder erholen Michael wirds richten... für die nächsten 6 Monate sehe ich allerdings schwarz (bzw. rot wegen Kursverlusten)!

Dell auf dem Weg zum Boden? Grottenschlecht die Performance! Tja, die haben so einige Anleger vergrault!

Lohnt sich ein Verkauf z.Zt. momentan überhaupt, weil's noch weiter runtergeht?

Cu

Röckefäller

Lohnt sich ein Verkauf z.Zt. momentan überhaupt, weil's noch weiter runtergeht?

Cu

Röckefäller

Habe das Tief heute nach den Zahlen genutzt und bin eingestiegen. Interessiert sich sonst hier noch jemand für Dell ?

Nö, wofür auch?

Cu

Röckefäller

Cu

Röckefäller

Na, um etwas zu verdienen. Dell erscheint mir aussichtsreich. Einige Beobachter sehen ein Ziel von ca. 28$ mittel- bis langfristig.

Das Disaster nimmt seinen Lauf! Unaufhaltsam nach unten!

Noch sehe ich nicht die Nachkaufgelegenheit. Warten bis zum endgültigen Boden und checken, ob der Kurs dann dreht.

Wenn nicht, verkaufen!

Cu

Röckefäller

Noch sehe ich nicht die Nachkaufgelegenheit. Warten bis zum endgültigen Boden und checken, ob der Kurs dann dreht.

Wenn nicht, verkaufen!

Cu

Röckefäller

Fallendes Messer?

Cu

Röckefäller

Cu

Röckefäller

Das erste Kursziel des Threadinitiators von 23 $ ist unterschritten.

Was ist mit Dell los ?

Ab sofort auf meiner Watchlist,

am Boden liegende Aktien interessieren mich ständig ---

abs

Was ist mit Dell los ?

Ab sofort auf meiner Watchlist,

am Boden liegende Aktien interessieren mich ständig ---

abs

Milliardenauftrag von der Army! Kommt jetzt endlich die Wende bei Dell?

http://aktien.onvista.de/news-filter.html?ID_NEWS_TYPE=1,2,4…

Cu

Röckefäller

http://aktien.onvista.de/news-filter.html?ID_NEWS_TYPE=1,2,4…

Cu

Röckefäller

Mein Arbeitgeber hat mich gerade mit einem neuen Dell Notebook ausgestattet. Das Teil überzeugt mich in Leistung, Qualität und Preis. Hatte vorher einen IBM, der nicht besser nur teurer war.

Der Army Auftrag kann auch nicht schaden. Halte eine Wende für wahrscheinlich, auch wenn es wohl etwas länger dauern wird.

Der Army Auftrag kann auch nicht schaden. Halte eine Wende für wahrscheinlich, auch wenn es wohl etwas länger dauern wird.

07.05.2007 20:43

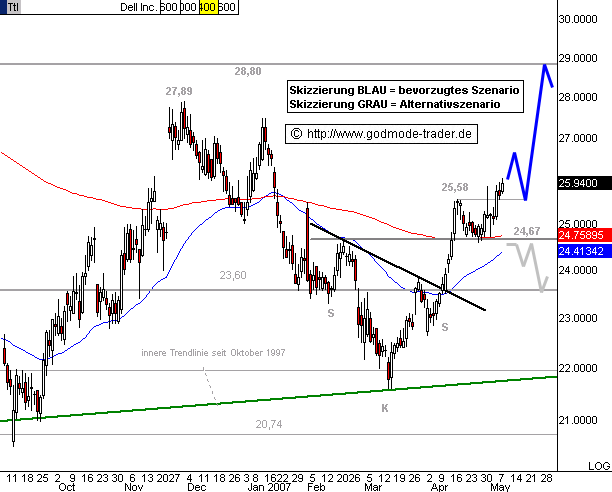

DELL - Aufwärtspotenzial bis 27,89 $

Dell - Kürzel: DELL - ISIN: US24702R1014

Börse: Nasdaq in USD / Kursstand: 25,94$

Kursverlauf vom 06.09.2006 bis 07.05.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Kurz-Kommentierung: Einer der Gewinner im Nasdaq 100 ist heute die Aktie von Dell. (Nachrichten/Aktienkurs) Der Kursverlauf ging in den Vorwochen nach einem schnellen anstieg in eine Konsolidierung über. Dabei konnte eine starke Kreuzunterstützung bei 24,67 $ erfolgreich getestet werden. Hier dreht die Aktie jetzt bei steigendem Volumen nach oben. Ein weiterer Anstieg bis in den Bereich 27,89-28,80 $ ist mittelfristig möglich und wird mit dem Kursanstieg über den charttechnischen Widerstand bei 25,58 $ wahrscheinlicher. Ein Rückfall unter 24,67 $ auf Schlusskursbasis sollte jetzt allerdings vermieden werden.

DELL - Aufwärtspotenzial bis 27,89 $

Dell - Kürzel: DELL - ISIN: US24702R1014

Börse: Nasdaq in USD / Kursstand: 25,94$

Kursverlauf vom 06.09.2006 bis 07.05.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Kurz-Kommentierung: Einer der Gewinner im Nasdaq 100 ist heute die Aktie von Dell. (Nachrichten/Aktienkurs) Der Kursverlauf ging in den Vorwochen nach einem schnellen anstieg in eine Konsolidierung über. Dabei konnte eine starke Kreuzunterstützung bei 24,67 $ erfolgreich getestet werden. Hier dreht die Aktie jetzt bei steigendem Volumen nach oben. Ein weiterer Anstieg bis in den Bereich 27,89-28,80 $ ist mittelfristig möglich und wird mit dem Kursanstieg über den charttechnischen Widerstand bei 25,58 $ wahrscheinlicher. Ein Rückfall unter 24,67 $ auf Schlusskursbasis sollte jetzt allerdings vermieden werden.

Dell wurde seit Mitte 2005 durch verschiedene negative Nachrichten stark noch unten getrieben. Hätte man seinerzeit investiert, hätte man heute nur noch ca. 60% seines eingesetzten Kapitals.

Aber jatzt kommt das große aber....

In der gleichen Zeit hat sich der gesamte Markt ( eigentlich schon seit 2003) extrem verteuert. Investoren werden sich nun verstärkt günstige Werte suchen. Eine oder mehrere gute Nachrichten könnten den Kurs extrem beflügeln. Der Großauftrag der US-Army, welcher hier im Forum bereits genannt wurde, ist eine solcher news. Vorkommnisse wie die Rückrufaktion von zu heiß gelaufenen Akkus werden dann sehr schnell vergessen werden.

Man sollte auch nicht vergessen, das Dell mit einem weltweiten Marktanteil von 17,2% enorme Potentiale hat. Gerade in der derzeit zu beobachtenen Umstellung von Desktop-PC zu Notebooks haben sich in den vergangenen Jahren unverhoffte neue Märkte geöffnet.

Aber jatzt kommt das große aber....

In der gleichen Zeit hat sich der gesamte Markt ( eigentlich schon seit 2003) extrem verteuert. Investoren werden sich nun verstärkt günstige Werte suchen. Eine oder mehrere gute Nachrichten könnten den Kurs extrem beflügeln. Der Großauftrag der US-Army, welcher hier im Forum bereits genannt wurde, ist eine solcher news. Vorkommnisse wie die Rückrufaktion von zu heiß gelaufenen Akkus werden dann sehr schnell vergessen werden.

Man sollte auch nicht vergessen, das Dell mit einem weltweiten Marktanteil von 17,2% enorme Potentiale hat. Gerade in der derzeit zu beobachtenen Umstellung von Desktop-PC zu Notebooks haben sich in den vergangenen Jahren unverhoffte neue Märkte geöffnet.

20€ harte Nuss für Dell!

Cu

Röckefäller

Cu

Röckefäller

die wir noch in dieser woche sehen werden

Unverbesserlicher Optimist, was?

Cu

Röckefäller

Cu

Röckefäller

24.05.2007 22:56

Dell verkauft erstmals Computer über den Handel - Vereinbarung mit Wal-Mart

Der US-Computerbauer Dell <DELL.NAS> <DLCA.FSE> (Nachrichten/Aktienkurs) bricht mit einer Tradition: Ab dem 10. Juni könnten Kunden zwei Modelle in etwa 3.000 Wal-Mart-<WMT.NYS> <WMT.FSE> (Nachrichten/Aktienkurs)Märkten kaufen, sagte Dell-Sprecher Dwayne Cox am Donnerstag. Bisher waren die Computer des Unternehmens ausschließlich bei Dell selbst erhältlich. Die Vereinbarung mit Wal-Mart sei "unser erster Schritt" in den globalen Einzelhandel, sagte Cox.

Bei den angebotenen Modellen handelt es sich um Rechner der "Dimension"-Familie der Bauart E521. Der billigste dieser PCs kostet auf der Dell-Internetseite 359 US-Dollar. Wieviel der Käufer für die Rechner bei Wal-Mart bezahlen müsste, konnte das Unternehmen noch nicht sagen./FX/he

Dell verkauft erstmals Computer über den Handel - Vereinbarung mit Wal-Mart

Der US-Computerbauer Dell <DELL.NAS> <DLCA.FSE> (Nachrichten/Aktienkurs) bricht mit einer Tradition: Ab dem 10. Juni könnten Kunden zwei Modelle in etwa 3.000 Wal-Mart-<WMT.NYS> <WMT.FSE> (Nachrichten/Aktienkurs)Märkten kaufen, sagte Dell-Sprecher Dwayne Cox am Donnerstag. Bisher waren die Computer des Unternehmens ausschließlich bei Dell selbst erhältlich. Die Vereinbarung mit Wal-Mart sei "unser erster Schritt" in den globalen Einzelhandel, sagte Cox.

Bei den angebotenen Modellen handelt es sich um Rechner der "Dimension"-Familie der Bauart E521. Der billigste dieser PCs kostet auf der Dell-Internetseite 359 US-Dollar. Wieviel der Käufer für die Rechner bei Wal-Mart bezahlen müsste, konnte das Unternehmen noch nicht sagen./FX/he

sehe mich eher als Realist. Wäre die gute Nachricht nicht in den kurz fallenden US-Markt gefallen hätte das auch durchaus klappen können.

Bleibe dabei! 20€ ist harte Nuss!

Cu

Röckefäller

Cu

Röckefäller

Was meint Ihr wie die Zahlen heute ausfallen?

Ob man da vielleicht kurzfristig ein paar Scheine kaufen sollte?

Ob man da vielleicht kurzfristig ein paar Scheine kaufen sollte?

Ja hättest du

@ Rockefaeller: Unverbesserlicher optimist. So wie ich das sehe wurde meine prognos soeben um satte 5% übertroffen. Da ich doch über dich

@ Rockefaeller: Unverbesserlicher optimist. So wie ich das sehe wurde meine prognos soeben um satte 5% übertroffen. Da

ich doch über dich

NEW YORK (dpa-AFX) - Prudential hat das Kursziel für die Aktien des

Computerherstellers Dell nach der Vorlage von Zahlen von 31 auf 33 Dollar

angehoben. Ihre 'Overweight'-Empfehlung bestätigten die Analysten in einer am

Freitag veröffentlichten Studie. Das Unternehmen habe beeindruckende Zahlen

vorgelegt. So habe der Gewinn je Aktie (EPS) mit 24 Cent 6 Cent über den

Erwartungen der Prudential-Analysten gelegen und 8 Cent über denen des

Marktes./sc/sf

Computerherstellers Dell nach der Vorlage von Zahlen von 31 auf 33 Dollar

angehoben. Ihre 'Overweight'-Empfehlung bestätigten die Analysten in einer am

Freitag veröffentlichten Studie. Das Unternehmen habe beeindruckende Zahlen

vorgelegt. So habe der Gewinn je Aktie (EPS) mit 24 Cent 6 Cent über den

Erwartungen der Prudential-Analysten gelegen und 8 Cent über denen des

Marktes./sc/sf

Wieder bei 21€ abgeprallt nach unten!

Cu

Röckefäller

Cu

Röckefäller

Die amerikanische Dell Inc. (ISIN US24702R1014 / WKN 121092), der weltweit zweitgrößte PC-Hersteller und die Nummer eins in den USA, wird Presseangaben zufolge Partnerschaften eingehen und Akquisitionen tätigen, um serviceorientierter zu werden. Wie die "Financial Times" heute in ihrer Online-Ausgabe unter Berufung auf ein Interview mit CEO Michael Dell berichtet, wachse das Service-Geschäft des Konzerns schneller als der Verkauf von Computerausrüstung, was eine große Chance bedeute. Um die Kapazitäten des Service-Teams zu verstärken werde man bei Dell künftig mehr Akquisitionen beobachten können, so der Konzernchef.

Dell kann sich als eine der wenigen Werte gegen einen allgemein fallenden Markt behaupten. Das ist ein eindeutiges Zeichen für Fundamentale Stärke. Ichd denke daran werden die Aktionöre noch viel Fraude haben.

08.06.2007 21:35

Wal-Mart startet Verkauf von Dell-Geräten am 10. Juni

Bentonville (aktiencheck.de AG) - Die amerikanische Dell Inc. (ISIN US24702R1014 (Nachrichten/Aktienkurs)/ WKN 121092), der weltweit zweitgrößte PC-Hersteller und die Nummer eins in den USA, wird am kommenden Sonntag, 10. Juni, den Verkauf exklusiver Produkte in den Filialen der Wal-Mart Stores Inc. (ISIN US9311421039 (Nachrichten/Aktienkurs)/ WKN 860853) starten.

Wie der weltweit führende Einzelhandelskonzern am Freitag erklärte, wird Dell zwei exklusive Desktop-Modelle seiner Dimension-Reihe in rund 3.300 Wal-Mart-Filialen anbieten. Ein Notebook-Modell soll im Verlauf des Sommers folgen. Bei der Konzerntochter Sam?s Club soll den Angaben zufolge ein Desktop-Model der Dell Dimension-Reihe und ein Notebook-Modell ab Mitte Juni erhältlich sein.

Während Dell-Aktien derzeit an der NASDAQ 1,41 Prozent auf 27,37 Dollar zulegen, verteuern sich Wal-Mart-Aktien an der NYSE um 0,26 Prozent auf 49,89 Dollar. (08.06.2007/ac/n/a)

Quelle: http://www.finanznachrichten.de/nachrichten-2007-06/artikel-…

... schaun wir mal, wo das noch hinführt ...

!!!gruß

c.p.

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

Düsseldorf (aktiencheck.de AG) - Die Experten von "Der Aktionärsbrief" empfehlen die Aktie von Dell Computer (ISIN US24702R1014/ WKN 121092) zu kaufen. Die Quartalszahlen seien bekannt gegeben worden. Man habe die Erwartungen deutlich übertroffen. Das Ergebnis pro Anteilsschein habe sich sogar von 0,33 auf 0,34 USD verbessert, während der Markt einen Rückgang auf 0,26 USD erwartet habe. Andere Faktoren seien jedoch auf lange Sicht entscheidender. Dell stehe vor einer Revolution. Die Gesellschaft mache zurzeit 85% seines Geschäftes mit Großkunden und lediglich 15% mit Privatkunden. Es sei nun geplant, durch den Vertrieb über den Einzelhandel neues Wachstum zu schaffen. Beim Cashflow wolle man so relativ schnell einen Anstieg von momentan 3,7 Mrd. USD auf 7,3 Mrd. USD erzielen. Vor allem in den aufstrebenden Ländern wie China, Indien, Russland, Türkei, im Nahen Osten sowie in Afrika erkenne man auch hohes Wachstumspotenzial. Weltweit gebe es heute 1 Mrd. PCs. Die Stückzahl solle sich in wenigen Jahren schon auf 2 Mrd. belaufen. Der PC-Markt sei allen Unkenrufen zum Trotz weiterhin ein Wachstumsmarkt. Die Experten von "Der Aktionärsbrief" rechnen langfristig auch mit einer Revolution im Aktienkurs und raten zum Kauf der Dell Computer-Aktie. (Ausgabe 24 vom 14.06.2007) (15.06.2007/ac/a/a)

Kann sich einer erklären warum Dell seine Bilanzierung nicht in Ordnung bringt,

bzw. nicht in Ordnung bringen lassen kann?

bzw. nicht in Ordnung bringen lassen kann?

Aus charttechnischer Sicht ist nun Luft auf 25 Euro (bzw. 34) Dollar.

Chart sieht ja auch wunderbar aus

Chart sieht ja auch wunderbar aus

Antwort auf Beitrag Nr.: 30.486.373 von EastBroker am 04.07.07 16:26:30Ich stimme Dir zu.

Allerdings macht mir die Bilanzproblematik etwas Kopfzerbrechen, zumal die NASDAQ nur noch 2 Wochen Aufschubzeit gegeben hat, Dell aber viel mehr Zeit benötigt um die benötigten Informationen nachzureichen.

Oder wird man das demnächst smoothly regeln können?

Allerdings macht mir die Bilanzproblematik etwas Kopfzerbrechen, zumal die NASDAQ nur noch 2 Wochen Aufschubzeit gegeben hat, Dell aber viel mehr Zeit benötigt um die benötigten Informationen nachzureichen.

Oder wird man das demnächst smoothly regeln können?

dell ist problematisch

margendruck durch taiwanesen

gibbs bessere alternativen

hier ein bericht

http://www.it-times.de/news/hintergrundbericht/datum/2007/09…

margendruck durch taiwanesen

gibbs bessere alternativen

hier ein bericht

http://www.it-times.de/news/hintergrundbericht/datum/2007/09…

Ist denn jemand ueberhaupt noch in dell investiert ???

Antwort auf Beitrag Nr.: 32.361.552 von lusitano6775 am 09.11.07 14:39:14Ich bin am überlegen, nun wieder in Dell einzusteigen. Halte den Kursrutsch für übertrieben.

Dell baut sehr gute Computer. Mit einem HP Notebook hatte ich nur Probleme.

Außerdem Aktienrückkaufprogramm.

Dell baut sehr gute Computer. Mit einem HP Notebook hatte ich nur Probleme.

Außerdem Aktienrückkaufprogramm.

Antwort auf Beitrag Nr.: 32.640.554 von LastDrow am 02.12.07 15:59:06Ich habe heute nochmal nachgekauft. Der Kursrutsch ist wirklich uebertrieben. Zumal, wenn ich das richtig sehe, kommt das durch die Restrukturierung. Aber auch die ist irgendwannmal vorbei.

Antwort auf Beitrag Nr.: 32.649.459 von lusitano6775 am 03.12.07 18:01:32wenns keiner will ist die richtige zeit einzusteigen

dell versucht mit neuen vertriebskkooperationen im einzelhandel das verschlafene endverbrauchersegment zu bedienen

http://www.it-times.de/news/nachricht/datum/2007/12/14/dell-…

dell versucht mit neuen vertriebskkooperationen im einzelhandel das verschlafene endverbrauchersegment zu bedienen

http://www.it-times.de/news/nachricht/datum/2007/12/14/dell-…

Ich sage Finger weg. Dell wird weiter sinken. Rezession steht vor der Tür und seit dem Crash in 2000 hat es Dell nicht geschafft wieder eine ordentliche Performance hinzulegen.

Die Lieblinge der Techbörsen haben heute andere Namen!

Denkt dran, die Rezession steht vor der Tür! Kauft Euch lieber krisenfeste Sachen, wie z.B. Apple!

Cu

Röckefäller

Die Lieblinge der Techbörsen haben heute andere Namen!