Evotec 566480, wohin geht die Reise??? - 500 Beiträge pro Seite (Seite 34)

eröffnet am 12.01.07 11:23:52 von

neuester Beitrag 26.04.24 14:16:32 von

neuester Beitrag 26.04.24 14:16:32 von

Beiträge: 81.973

ID: 1.104.790

ID: 1.104.790

Aufrufe heute: 4.908

Gesamt: 16.177.897

Gesamt: 16.177.897

Aktive User: 11

ISIN: DE0005664809 · WKN: 566480 · Symbol: EVT

9,2750

EUR

+0,32 %

+0,0300 EUR

Letzter Kurs 14:20:27 Tradegate

Neuigkeiten

24.04.24 · wallstreetONLINE Redaktion |

| Evotec: War dieser Crash berechtigt?Anzeige |

09:17 Uhr · Sharedeals |

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017

Kein Ausblick: Evotec crasht nach Zahlen um ein Drittel auf Tiefststand seit 2017Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +59,66 | |

| 4,7450 | +35,57 | |

| 0,5250 | +19,08 | |

| 12,800 | +17,43 | |

| 1,9700 | +15,20 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6900 | -14,50 | |

| 2,8150 | -15,21 | |

| 3,0400 | -19,95 | |

| 1,9500 | -25,14 | |

| 0,5121 | -30,80 |

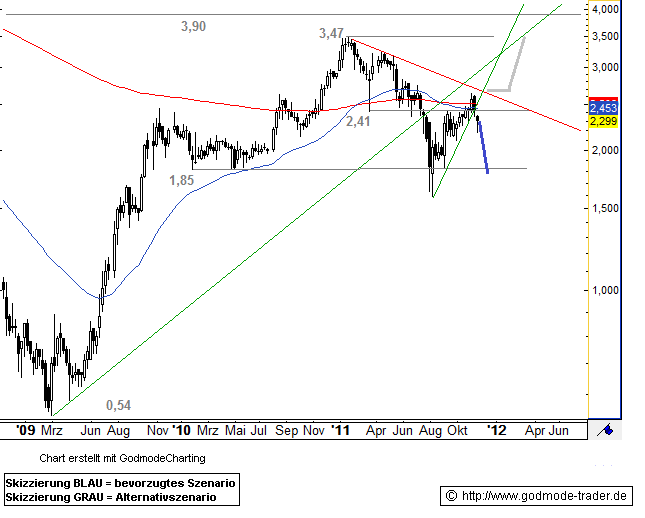

Antwort auf Beitrag Nr.: 42.264.999 von akfan am 27.10.11 11:06:41"Ein Team von Medizinalchemikern, Biologen, Chemieinformatiker und Strukturbiologen

Ein grosser Teil der Forschung für Shionogi wird in Indien erfolgen (Medizinalchemie).

Nach der vollständigen Übernahme sieht man schon mal, die Strategie passt.

Ein grosser Teil der Forschung für Shionogi wird in Indien erfolgen (Medizinalchemie).

Nach der vollständigen Übernahme sieht man schon mal, die Strategie passt.

Antwort auf Beitrag Nr.: 42.266.083 von akfan am 27.10.11 13:29:16

Der Kurs wird noch anziehen... Noch sind die Hauptwerte gesucht. Die Nebenwerte kommen immer mit etwas Verzögerung.

Der Kurs wird noch anziehen... Noch sind die Hauptwerte gesucht. Die Nebenwerte kommen immer mit etwas Verzögerung.

Antwort auf Beitrag Nr.: 42.266.496 von freiwilder am 27.10.11 14:21:37... und im Orderbuch ist so gut wie nichts drin! Ein größerer Kauf und wir sind bei 2,48

http://www.handelsblatt.com/microsite/macquarie/produktinfos…

Evotec - Partner der Pharmariesen

Das Unternehmen wurde in Hamburg 1993 gegründet. Durch Zusammenschluss mit Oxford Asymmetry stieg es zu einem weltweit führenden Unternehmen der Biotechnologiebranche auf. Neben deutschen Standorten in Berlin, Hamburg, Göttingen und München ist das Unternehmen in den USA, Großbritannien und in Indien präsent. Es beschäftigt derzeit rund 600 Mitarbeiter. Evotec ging 1999 an die Börse und ist seit Herbst 2009 wieder im TecDAX gelistet.

Das Unternehmen

Evotec zählt zu den führenden Anbietern von Dienstleistungen im Bereich der Forschung und Entwicklung von Wirkstoffen. Dabei änderte das Unternehmen seine Strategie und entschied sich gegen die verlustreiche alleinige Entwicklung von neuen Medikamenten. In Forschungsallianzen und Entwicklungspartnerschaften mit führenden Pharma- und Biotechnologieunternehmen entwickelt Evotec seitdem neue pharmazeutische Produkte, da große Pharmaunternehmen zunehmend das Entwicklungsrisiko von Wirkstoffen auf Partner auslagen. In langjährigen Allianzen arbeitet das Unternehmen dabei mit Boehringer Ingelheim, Novartis, MedImmune oder Ono Pharmaceutical zusammen. Durch Pauschal- und Meilensteinzahlungen scheinen das Geschäftsmodell und eingehende Zahlungen verlässlicher als zu den Zeiten der alleinigen Forschungsvorhaben.

Fundamentals

Im ersten Halbjahr 2011 konnte das Unternehmen den Umsatz von 24,9 Mio. um 34,1 Prozent auf 33,4 Mio. EUR steigern. Evotec beendete von Januar bis Juni somit die erfolgreichsten sechs Monate der Unternehmensgeschichte. Meilensteinzahlungen trugen dazu bei. Im Berichtszeitraum stieg ebenso das operative Ergebnis von 0,3 Mio. um 169,3 Prozent auf 0,9 Mio. EUR. Die Eigenkapitalquote lag zum Quartalsstichtag am 30. Juni konstant bei 69,1 Prozent. Aufgrund einer bisher guten Entwicklung hob das Unternehmen schon das zweite Mal in diesem Jahr seine Prognose für das Gesamtjahr an und erwartet, den Umsatz im Vergleich zum Vorjahr um etwa 30 Prozent auf 70 bis 72 Mio. EUR zu erhöhen. Anhand von Konsensschätzungen liegen der Gewinn je Aktie in 2011 bei 0,04 EUR und in 2012 bei 0,06 EUR.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=5…

Evotec: Gute Nachrichten von den Forschungen

27.10.2011 (www.4investors.de) - Das Biotechunternehmen Evotec hat aus der Forschungskooperation mit Shionogi zwei Meilensteinzahlungen erhalten. Man habe im Rahmen der Zusammenarbeit im Bereich der Wirkstoffforschung verschiedene Erfolgskriterien erreicht, meldet die TecDAX-notierte Gesellschaft am Donnerstag. Man werde „weiter zusammenarbeiten, um die identifizierten Fragmente zu optimieren“, so Evotec. Finanzielle Details zu den erhaltenen Zahlungen gibt der Konzern nicht bekannt.

Evotec - Partner der Pharmariesen

Das Unternehmen wurde in Hamburg 1993 gegründet. Durch Zusammenschluss mit Oxford Asymmetry stieg es zu einem weltweit führenden Unternehmen der Biotechnologiebranche auf. Neben deutschen Standorten in Berlin, Hamburg, Göttingen und München ist das Unternehmen in den USA, Großbritannien und in Indien präsent. Es beschäftigt derzeit rund 600 Mitarbeiter. Evotec ging 1999 an die Börse und ist seit Herbst 2009 wieder im TecDAX gelistet.

Das Unternehmen

Evotec zählt zu den führenden Anbietern von Dienstleistungen im Bereich der Forschung und Entwicklung von Wirkstoffen. Dabei änderte das Unternehmen seine Strategie und entschied sich gegen die verlustreiche alleinige Entwicklung von neuen Medikamenten. In Forschungsallianzen und Entwicklungspartnerschaften mit führenden Pharma- und Biotechnologieunternehmen entwickelt Evotec seitdem neue pharmazeutische Produkte, da große Pharmaunternehmen zunehmend das Entwicklungsrisiko von Wirkstoffen auf Partner auslagen. In langjährigen Allianzen arbeitet das Unternehmen dabei mit Boehringer Ingelheim, Novartis, MedImmune oder Ono Pharmaceutical zusammen. Durch Pauschal- und Meilensteinzahlungen scheinen das Geschäftsmodell und eingehende Zahlungen verlässlicher als zu den Zeiten der alleinigen Forschungsvorhaben.

Fundamentals

Im ersten Halbjahr 2011 konnte das Unternehmen den Umsatz von 24,9 Mio. um 34,1 Prozent auf 33,4 Mio. EUR steigern. Evotec beendete von Januar bis Juni somit die erfolgreichsten sechs Monate der Unternehmensgeschichte. Meilensteinzahlungen trugen dazu bei. Im Berichtszeitraum stieg ebenso das operative Ergebnis von 0,3 Mio. um 169,3 Prozent auf 0,9 Mio. EUR. Die Eigenkapitalquote lag zum Quartalsstichtag am 30. Juni konstant bei 69,1 Prozent. Aufgrund einer bisher guten Entwicklung hob das Unternehmen schon das zweite Mal in diesem Jahr seine Prognose für das Gesamtjahr an und erwartet, den Umsatz im Vergleich zum Vorjahr um etwa 30 Prozent auf 70 bis 72 Mio. EUR zu erhöhen. Anhand von Konsensschätzungen liegen der Gewinn je Aktie in 2011 bei 0,04 EUR und in 2012 bei 0,06 EUR.

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=5…

Evotec: Gute Nachrichten von den Forschungen

27.10.2011 (www.4investors.de) - Das Biotechunternehmen Evotec hat aus der Forschungskooperation mit Shionogi zwei Meilensteinzahlungen erhalten. Man habe im Rahmen der Zusammenarbeit im Bereich der Wirkstoffforschung verschiedene Erfolgskriterien erreicht, meldet die TecDAX-notierte Gesellschaft am Donnerstag. Man werde „weiter zusammenarbeiten, um die identifizierten Fragmente zu optimieren“, so Evotec. Finanzielle Details zu den erhaltenen Zahlungen gibt der Konzern nicht bekannt.

Antwort auf Beitrag Nr.: 42.267.606 von dynamischer am 27.10.11 16:52:41Sieht doch alles gut aus. Heute wird noch versucht das Ding zu Deckeln um günstig welche abzustauben. Nach dem turbolenten Tag heute sollte morgen mehr gehen. Hast noch was vergessen:

Evotec: Kaufen nach dem Erfolg

27.10.2011 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfehlung für die Aktien von Evotec. Das Kursziel sehen sie wie bisher bei 3,60 Euro.

Die Gesellschaft meldet einen Forschungserfolg. Damit erhält man zwei Meilensteinzahlungen von einem Partner. Diese sollen sich im vierten Quartal positiv auf die Zahlen auswirken. Da die Gesellschaft jedoch keine finanziellen Details nennt, verändern die Analysten ihre Schätzungen nicht. Sie gehen davon aus, dass Evotec 2011 einen Gewinn je Aktie von 0,08 Euro machen wird. Den Umsatz sehen sie bei 79,1 Millionen Euro.

Evotec: Kaufen nach dem Erfolg

27.10.2011 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfehlung für die Aktien von Evotec. Das Kursziel sehen sie wie bisher bei 3,60 Euro.

Die Gesellschaft meldet einen Forschungserfolg. Damit erhält man zwei Meilensteinzahlungen von einem Partner. Diese sollen sich im vierten Quartal positiv auf die Zahlen auswirken. Da die Gesellschaft jedoch keine finanziellen Details nennt, verändern die Analysten ihre Schätzungen nicht. Sie gehen davon aus, dass Evotec 2011 einen Gewinn je Aktie von 0,08 Euro machen wird. Den Umsatz sehen sie bei 79,1 Millionen Euro.

Trading Spotlight

Antwort auf Beitrag Nr.: 42.267.635 von freiwilder am 27.10.11 16:56:46Macquarie: Evotec - Partner der Pharmariesen

Das Unternehmen wurde in Hamburg 1993 gegründet. Durch Zusammenschluss mit Oxford Asymmetry stieg es zu einem weltweit führenden Unternehmen der Biotechnologiebranche auf. Neben deutschen Standorten in Berlin, Hamburg, Göttingen und München ist das Unternehmen in den USA, Großbritannien und in Indien präsent. Es beschäftigt derzeit rund 600 Mitarbeiter. Evotec ging 1999 an die Börse und ist seit Herbst 2009 wieder im TecDAX gelistet.

Das Unternehmen

Evotec zählt zu den führenden Anbietern von Dienstleistungen im Bereich der Forschung und Entwicklung von Wirkstoffen. Dabei änderte das Unternehmen seine Strategie und entschied sich gegen die verlustreiche alleinige Entwicklung von neuen Medikamenten. In Forschungsallianzen und Entwicklungspartnerschaften mit führenden Pharma- und Biotechnologieunternehmen entwickelt Evotec seitdem neue pharmazeutische Produkte, da große Pharmaunternehmen zunehmend das Entwicklungsrisiko von Wirkstoffen auf Partner auslagen. In langjährigen Allianzen arbeitet das Unternehmen dabei mit Boehringer Ingelheim, Novartis, MedImmune oder Ono Pharmaceutical zusammen. Durch Pauschal- und Meilensteinzahlungen scheinen das Geschäftsmodell und eingehende Zahlungen verlässlicher als zu den Zeiten der alleinigen Forschungsvorhaben.

Fundamentals

Im ersten Halbjahr 2011 konnte das Unternehmen den Umsatz von 24,9 Mio. um 34,1 Prozent auf 33,4 Mio. EUR steigern. Evotec beendete von Januar bis Juni somit die erfolgreichsten sechs Monate der Unternehmensgeschichte. Meilensteinzahlungen trugen dazu bei. Im Berichtszeitraum stieg ebenso das operative Ergebnis von 0,3 Mio. um 169,3 Prozent auf 0,9 Mio. EUR. Die Eigenkapitalquote lag zum Quartalsstichtag am 30. Juni konstant bei 69,1 Prozent. Aufgrund einer bisher guten Entwicklung hob das Unternehmen schon das zweite Mal in diesem Jahr seine Prognose für das Gesamtjahr an und erwartet, den Umsatz im Vergleich zum Vorjahr um etwa 30 Prozent auf 70 bis 72 Mio. EUR zu erhöhen. Anhand von Konsensschätzungen liegen der Gewinn je Aktie in 2011 bei 0,04 EUR und in 2012 bei 0,06 EUR.

Das Unternehmen wurde in Hamburg 1993 gegründet. Durch Zusammenschluss mit Oxford Asymmetry stieg es zu einem weltweit führenden Unternehmen der Biotechnologiebranche auf. Neben deutschen Standorten in Berlin, Hamburg, Göttingen und München ist das Unternehmen in den USA, Großbritannien und in Indien präsent. Es beschäftigt derzeit rund 600 Mitarbeiter. Evotec ging 1999 an die Börse und ist seit Herbst 2009 wieder im TecDAX gelistet.

Das Unternehmen

Evotec zählt zu den führenden Anbietern von Dienstleistungen im Bereich der Forschung und Entwicklung von Wirkstoffen. Dabei änderte das Unternehmen seine Strategie und entschied sich gegen die verlustreiche alleinige Entwicklung von neuen Medikamenten. In Forschungsallianzen und Entwicklungspartnerschaften mit führenden Pharma- und Biotechnologieunternehmen entwickelt Evotec seitdem neue pharmazeutische Produkte, da große Pharmaunternehmen zunehmend das Entwicklungsrisiko von Wirkstoffen auf Partner auslagen. In langjährigen Allianzen arbeitet das Unternehmen dabei mit Boehringer Ingelheim, Novartis, MedImmune oder Ono Pharmaceutical zusammen. Durch Pauschal- und Meilensteinzahlungen scheinen das Geschäftsmodell und eingehende Zahlungen verlässlicher als zu den Zeiten der alleinigen Forschungsvorhaben.

Fundamentals

Im ersten Halbjahr 2011 konnte das Unternehmen den Umsatz von 24,9 Mio. um 34,1 Prozent auf 33,4 Mio. EUR steigern. Evotec beendete von Januar bis Juni somit die erfolgreichsten sechs Monate der Unternehmensgeschichte. Meilensteinzahlungen trugen dazu bei. Im Berichtszeitraum stieg ebenso das operative Ergebnis von 0,3 Mio. um 169,3 Prozent auf 0,9 Mio. EUR. Die Eigenkapitalquote lag zum Quartalsstichtag am 30. Juni konstant bei 69,1 Prozent. Aufgrund einer bisher guten Entwicklung hob das Unternehmen schon das zweite Mal in diesem Jahr seine Prognose für das Gesamtjahr an und erwartet, den Umsatz im Vergleich zum Vorjahr um etwa 30 Prozent auf 70 bis 72 Mio. EUR zu erhöhen. Anhand von Konsensschätzungen liegen der Gewinn je Aktie in 2011 bei 0,04 EUR und in 2012 bei 0,06 EUR.

Antwort auf Beitrag Nr.: 42.267.759 von freiwilder am 27.10.11 17:16:0814 Tage bis zu den Quartalszahlen am 10.11.2011

Eine schöne News noch vor den Zahlen!

Ich stimme mit akfan überein, dass hinter der News etwas mehr steckt, als es zunächst scheint, nämlich eine Erweiterung/Verbreiterung der Kooperation mit Shionogi und eine weitere Bestätigung der sehr guten Arbeit im Servicegeschäft.

Bedeutet auch, dass von Shionogi in 2012 mehr Geld zu Evotec fliesst, als noch in 2011.

Evotec wird auch weiter Mitarbeiter einstellen, da die Kapazitäten derzeit voll ausgelastet sind.

Ich stimme mit akfan überein, dass hinter der News etwas mehr steckt, als es zunächst scheint, nämlich eine Erweiterung/Verbreiterung der Kooperation mit Shionogi und eine weitere Bestätigung der sehr guten Arbeit im Servicegeschäft.

Bedeutet auch, dass von Shionogi in 2012 mehr Geld zu Evotec fliesst, als noch in 2011.

Evotec wird auch weiter Mitarbeiter einstellen, da die Kapazitäten derzeit voll ausgelastet sind.

http://chemiereport.at/chemiereport/stories/10929/

Donnerstag, 27. Oktober 2011, 19:00

Apeiron kooperiert mit Evotec in Krebs-Immuntherapie-Projekt

Das Wiener Biopharma-Unternehmen Apeiron hat eine Kooperation mit dem deutschen Wirkstoffforschungsunternehmen Evotec geschlossen. Gemeinsamen sollen Small Molecules gefunden werden, die mit einem Target der Krebs-Immuntherapie wechselwirken.

Ubiqutin wird durch eine E3-Ligase an Zielproteinen gebunden, deren physiologische Funktion es verändert. Bild: gemeinfrei

Die E3-Ubiquitin-Ligase Cb1-b, gilt als vielversprechendes Target für eine Immuntherapie von Tumoren. Das Enzym, dessen Mitentdecker IMBA-Chef und Apeiron-Gründer Josef Penninger ist, spielt eine entscheidende Rolle in der T-Zellen-vermittelten Immunantwort. Seine Hemmung führt zu einem aggressiver agierenden Immunsystem und könnte zu einer Antitumor-Aktivität beitragen, wie Experimente an Cb1-b-Knockout-Mäsuen gezeigt haben.

Apeiron arbeitet derzeit unter dem Projektnamen APN401 gemeinsam mit der Universität Innsbruck an einem Gen-Silencing-Ansatz mit siRNA, der die Expression von Cb1-b in Lymphozyten verhindern soll. Daneben wurde (unter dem Projektname APN411) ein frühes präklinisches Forschungsprogramm zum Auffinden niedermolekularer Substanzen begonnen, die an das Target binden.

Ein kleines Molekül für unser Target

Für dieses Projekt hat Apeiron nun eine Kooperation mit Evotec geschlossen. Das Hamburger Biotech-Unternehmen kann darin seine Kompetenz und proprietäre Technologie auf den Gebieten der zellulären Assayentwicklung und des Ultra-Hochdurchsatz-Screenings einbringen. Ziel ist die Identifikation von Verbindungen aus der chemischen Substanzbibliothek von Evotec, die mit dem Target Cb1-b in

Wechselwirkung treten können. In weiter Folge sollen die so gefundenen Substanzen weiterentwickelt und für die präklinische und klinische Entwicklung optimiert werden.

Apeiron-Chef Hans Loibner sieht großes klinisches und kommerzielles Potential in der Anti-Tumor-Immuntherapie. Apeirons Expertise auf diesem Gebiet in Kombination mit Evotecs Hochdurchsatz-Methoden seien eine gute Basis für die erfolgreiche Identifizierung neuer Arzneimittelkandidaten.

Donnerstag, 27. Oktober 2011, 19:00

Apeiron kooperiert mit Evotec in Krebs-Immuntherapie-Projekt

Das Wiener Biopharma-Unternehmen Apeiron hat eine Kooperation mit dem deutschen Wirkstoffforschungsunternehmen Evotec geschlossen. Gemeinsamen sollen Small Molecules gefunden werden, die mit einem Target der Krebs-Immuntherapie wechselwirken.

Ubiqutin wird durch eine E3-Ligase an Zielproteinen gebunden, deren physiologische Funktion es verändert. Bild: gemeinfrei

Die E3-Ubiquitin-Ligase Cb1-b, gilt als vielversprechendes Target für eine Immuntherapie von Tumoren. Das Enzym, dessen Mitentdecker IMBA-Chef und Apeiron-Gründer Josef Penninger ist, spielt eine entscheidende Rolle in der T-Zellen-vermittelten Immunantwort. Seine Hemmung führt zu einem aggressiver agierenden Immunsystem und könnte zu einer Antitumor-Aktivität beitragen, wie Experimente an Cb1-b-Knockout-Mäsuen gezeigt haben.

Apeiron arbeitet derzeit unter dem Projektnamen APN401 gemeinsam mit der Universität Innsbruck an einem Gen-Silencing-Ansatz mit siRNA, der die Expression von Cb1-b in Lymphozyten verhindern soll. Daneben wurde (unter dem Projektname APN411) ein frühes präklinisches Forschungsprogramm zum Auffinden niedermolekularer Substanzen begonnen, die an das Target binden.

Ein kleines Molekül für unser Target

Für dieses Projekt hat Apeiron nun eine Kooperation mit Evotec geschlossen. Das Hamburger Biotech-Unternehmen kann darin seine Kompetenz und proprietäre Technologie auf den Gebieten der zellulären Assayentwicklung und des Ultra-Hochdurchsatz-Screenings einbringen. Ziel ist die Identifikation von Verbindungen aus der chemischen Substanzbibliothek von Evotec, die mit dem Target Cb1-b in

Wechselwirkung treten können. In weiter Folge sollen die so gefundenen Substanzen weiterentwickelt und für die präklinische und klinische Entwicklung optimiert werden.

Apeiron-Chef Hans Loibner sieht großes klinisches und kommerzielles Potential in der Anti-Tumor-Immuntherapie. Apeirons Expertise auf diesem Gebiet in Kombination mit Evotecs Hochdurchsatz-Methoden seien eine gute Basis für die erfolgreiche Identifizierung neuer Arzneimittelkandidaten.

Antwort auf Beitrag Nr.: 42.269.503 von dynamischer am 27.10.11 21:51:48Nur zur Info: Lanthaler besitzt inzwischen ca. 300.000 Evotec Aktien

Moneymoney: "Evotec sieht technisch sehr gut aus und könnte die positive Tendenz auch in den nächsten Tagen fortsetzen. Der nächste Kaufschub sollte bei überwinden der 2,45 Euro erreicht werden. Das Kursziel ist danach 2,72 Euro"

Heute wird im Orderbuch wieder gedeckelt um zu sammeln.

Moneymoney: "Evotec sieht technisch sehr gut aus und könnte die positive Tendenz auch in den nächsten Tagen fortsetzen. Der nächste Kaufschub sollte bei überwinden der 2,45 Euro erreicht werden. Das Kursziel ist danach 2,72 Euro"

Heute wird im Orderbuch wieder gedeckelt um zu sammeln.

Schön zu hören das nicht nur BI und Ono Forschungserfolge bei Evotec feiern können. Es gibt einige Kandidaten die schon länger an Bord sind und von denen (zumindest per Pressenews nach draußen) noch nichts positives vermeldet wurde:

* Novartis seit Dez 2008

* Biogen seit Sep 2009

* Cubist seit Jul 2009

* Genentech seit Mai 2010

* Vifor seit Feb 2010

Solche Deals kann man sicher nicht miteinander vergleichen und die Meilenstein Zahlungen erfolgen vermutlich auch nicht zu den gleichen Zeitpunkten (zB einer zahlt für Screening; der andere erst für lead optimization), aber einige scheinen schon fast chronisch keinen Erfolg bei Evotec zu haben. Spontan würde ich Novartis hierzu zählen, obwohl WL dies wohl vehement bestreiten würde. Der Deal läuft seit 2008 und als Außenstehender habe ich noch nicht wirklich viel hier mitbekommen. Im übrigen läuft der 3 Jahres Vertrag im Dezember aus. Es kann aber sein das der Vertrag in der Zwischenzeit verlängert wurde (siehe Ono; dessen Vertrag im 1. Halbjahr ausgelaufen wäre) ohne das eine Mitteilung rausgegangen ist!

Roche ist übrigends mein anderer Kandidat: Zwar haben die Evotec zuletzt mit dem Biomarker- und dem AD Deal erfreut, jedoch hatten die Mitte 2006 einen Forschungsvertrag mit Evotec bzgl ZNS R&D. Herausgekommen ist da leider nichts. Und leider hat sich Roche hier bei Evotec zurückgezogen. Wie auch immer, sollte das Biomarker geschäft gut "ankommen", hat man einen lukrativen und sicheren Umsatz.

Alles jetzt bitte nicht falsch verstehen! Das wichtigste sind natürlich die Verträge. Die Meilenstein Zahlungen sind nur das Tüpfelchen auf dem i. Jedoch kann das Tüpfelchen sich ab und an ein ganz dicker Klecks erweisen...

Zurück zu Shionogi: Ich denke nicht das Evotec jede Meilenstein Zahlung melden wird. Also wird die Summe nicht uninteressant sein, jedoch vermutlich deutlich geringer als die BI Zahlungen ausfallen. Für mich ist es erfreulich das hier ein Projekt erfolgreich weiterläuft.

Grüße

* Novartis seit Dez 2008

* Biogen seit Sep 2009

* Cubist seit Jul 2009

* Genentech seit Mai 2010

* Vifor seit Feb 2010

Solche Deals kann man sicher nicht miteinander vergleichen und die Meilenstein Zahlungen erfolgen vermutlich auch nicht zu den gleichen Zeitpunkten (zB einer zahlt für Screening; der andere erst für lead optimization), aber einige scheinen schon fast chronisch keinen Erfolg bei Evotec zu haben. Spontan würde ich Novartis hierzu zählen, obwohl WL dies wohl vehement bestreiten würde. Der Deal läuft seit 2008 und als Außenstehender habe ich noch nicht wirklich viel hier mitbekommen. Im übrigen läuft der 3 Jahres Vertrag im Dezember aus. Es kann aber sein das der Vertrag in der Zwischenzeit verlängert wurde (siehe Ono; dessen Vertrag im 1. Halbjahr ausgelaufen wäre) ohne das eine Mitteilung rausgegangen ist!

Roche ist übrigends mein anderer Kandidat: Zwar haben die Evotec zuletzt mit dem Biomarker- und dem AD Deal erfreut, jedoch hatten die Mitte 2006 einen Forschungsvertrag mit Evotec bzgl ZNS R&D. Herausgekommen ist da leider nichts. Und leider hat sich Roche hier bei Evotec zurückgezogen. Wie auch immer, sollte das Biomarker geschäft gut "ankommen", hat man einen lukrativen und sicheren Umsatz.

Alles jetzt bitte nicht falsch verstehen! Das wichtigste sind natürlich die Verträge. Die Meilenstein Zahlungen sind nur das Tüpfelchen auf dem i. Jedoch kann das Tüpfelchen sich ab und an ein ganz dicker Klecks erweisen...

Zurück zu Shionogi: Ich denke nicht das Evotec jede Meilenstein Zahlung melden wird. Also wird die Summe nicht uninteressant sein, jedoch vermutlich deutlich geringer als die BI Zahlungen ausfallen. Für mich ist es erfreulich das hier ein Projekt erfolgreich weiterläuft.

Grüße

Antwort auf Beitrag Nr.: 42.272.440 von Ackergaul am 28.10.11 14:19:53Ich denke, dass es zukünftig immer mehr von diesen Erfolgsmeldungen geben wird, einige kleinere Erfolge werden aber auch etwas "versteckt" bekannt gegeben (Beispiel folgt).

BI ist natürlich noch immer absolut dominant, was aber natürlich an der Grösse u. vor allem der Dauer der Kooperation liegt.

Novartis ist auch mMn event. ein Kandidat, wo es auch mal schief gehen könnte. Keine News seit Kooperationsbeginn ist doch eher ungewöhnlich. Ein Scheitern wäre zwar nicht schön, aber auch nicht schlimm, weil es mWn sich nur um ein Target gehandelt hat.

Bei Vifor hat es schon eine Erfolgsmeldung (etwas versteckt) gegeben.

Aus dem Jahresbericht 2010:

Already we have achieved the first key milestone of moving into the lead optimisation phase with a number of chemical series.

Ich könnte mir also gut vorstellen, dass wir hier in 2012 eine Erfolgsmeldung bekommen.

Bei Cubist gab es noch eine News im Februar 2010, mal sehen, ob hier nochmal etwas kommt.

http://www.evotec.com/archive/de/Pressemitteilungen/2010/Evo…

Genentech ist natürlich eine relativ neue Partnerschaft. Die Frage ist halt immer, in welchem Stadium die Targets sich zu Beginn der Partnerschaft befunden haben u. wann die ersten MS anstehen, dies ist sicher von Allianz zu Allianz verschieden.

Biogen.....ja, da bin ich auch gespannt, wann es hierzu mal Neuigkeiten gibt, aber soweit ich weiss handelt es sich auch hier um "nur" 1 Target.

Ackergaul hat ja auch richtig bemerkt, dass nicht jeder MS oder jede Verlängerung gemeldet wird.

Auch Active Biotech wurde verlängert, auch hier handelt es sich um 1 Target, ist halt nur ein kleiner Name.

Man muss sich aber auch bewusst sein (Achtung: Kein Rüffel für Ackergaul!! ), dass nicht jede Partnerschaft von Erfolg gekrönt sein wird, siehe EVT 101 u. die von Ackergaul angesprochene Roche Partnerschaft.

), dass nicht jede Partnerschaft von Erfolg gekrönt sein wird, siehe EVT 101 u. die von Ackergaul angesprochene Roche Partnerschaft.

Deshalb ist es umso positiver, dass es Evotec, trotz teilweise herber Rückschläge, trotzdem gelingt ziemlich extreme Umsatzsteigerungen zu erreichen.

Ich möchte aber auch kurz über den Tellerrand hinaus, zu Morphosys, blicken. In 2011 werden es wohl 3 Quartale (in Q3 auch ex Roche upfront) sein, in denen Evotec mehr Umsatz erwirtschaftet als Mor, dies wurde vor nicht allzu langer Zeit, wohl von vielen noch als ein Ding der Unmöglichkeit angesehen. Das Evt in diesen 3 Quartalen Gewinne u. Mor Verluste ausweist ist denke ich normal, weil Mor erheblich höhere R&D Kosten hat. Für Mor auch nichts schlimmes, weil sie trotzdem einen deutlichen Jahresgewinn haben werden u. zudem auf einem grossen Cashberg sitzen.

Ich spreche das deshalb an, weil ich denke, das viele hier, auch ich, schon vieles mittlerweile als selbstverständlich ansehen. Alle paar Wochen gute News, jetzt wohl 3 Jahre hintereinander mehr als 30% Umsatzsteigerung (in 2011 noch deutlich mehr).....aber das ist alles andere als normal!!

Evotec leistet zur Zeit einfach sehr gute Arbeit.

In 2012 muss Evotec, wie Mor übrigens auch, aber auch mal ein bisschen klinisches Glück haben!

Die Phase 3 Daten DiaPep werden kommen, bei Bi entscheidet es sich, ob man aufgrund der Phase 1 in Phase 2 geht. Es kommen wohl auch Daten zu EVT201 aus China, ob von den Tieren u. P2X7 etwas kommt vermag ich noch nicht einzuschätzen.

Aber auch präklinisch könnte aus den grösseren Partnerschaften etwas kommen, ich denke da vor allem an BCR u. Insulin Sensitizer.

Nicht zu vergessen Pfizer, mal sehen ob das Backup-Compound in Phase 1 geht, oder diese Allianz scheitert.

BI ist natürlich noch immer absolut dominant, was aber natürlich an der Grösse u. vor allem der Dauer der Kooperation liegt.

Novartis ist auch mMn event. ein Kandidat, wo es auch mal schief gehen könnte. Keine News seit Kooperationsbeginn ist doch eher ungewöhnlich. Ein Scheitern wäre zwar nicht schön, aber auch nicht schlimm, weil es mWn sich nur um ein Target gehandelt hat.

Bei Vifor hat es schon eine Erfolgsmeldung (etwas versteckt) gegeben.

Aus dem Jahresbericht 2010:

Already we have achieved the first key milestone of moving into the lead optimisation phase with a number of chemical series.

Ich könnte mir also gut vorstellen, dass wir hier in 2012 eine Erfolgsmeldung bekommen.

Bei Cubist gab es noch eine News im Februar 2010, mal sehen, ob hier nochmal etwas kommt.

http://www.evotec.com/archive/de/Pressemitteilungen/2010/Evo…

Genentech ist natürlich eine relativ neue Partnerschaft. Die Frage ist halt immer, in welchem Stadium die Targets sich zu Beginn der Partnerschaft befunden haben u. wann die ersten MS anstehen, dies ist sicher von Allianz zu Allianz verschieden.

Biogen.....ja, da bin ich auch gespannt, wann es hierzu mal Neuigkeiten gibt, aber soweit ich weiss handelt es sich auch hier um "nur" 1 Target.

Ackergaul hat ja auch richtig bemerkt, dass nicht jeder MS oder jede Verlängerung gemeldet wird.

Auch Active Biotech wurde verlängert, auch hier handelt es sich um 1 Target, ist halt nur ein kleiner Name.

Man muss sich aber auch bewusst sein (Achtung: Kein Rüffel für Ackergaul!!

), dass nicht jede Partnerschaft von Erfolg gekrönt sein wird, siehe EVT 101 u. die von Ackergaul angesprochene Roche Partnerschaft.

), dass nicht jede Partnerschaft von Erfolg gekrönt sein wird, siehe EVT 101 u. die von Ackergaul angesprochene Roche Partnerschaft.Deshalb ist es umso positiver, dass es Evotec, trotz teilweise herber Rückschläge, trotzdem gelingt ziemlich extreme Umsatzsteigerungen zu erreichen.

Ich möchte aber auch kurz über den Tellerrand hinaus, zu Morphosys, blicken. In 2011 werden es wohl 3 Quartale (in Q3 auch ex Roche upfront) sein, in denen Evotec mehr Umsatz erwirtschaftet als Mor, dies wurde vor nicht allzu langer Zeit, wohl von vielen noch als ein Ding der Unmöglichkeit angesehen. Das Evt in diesen 3 Quartalen Gewinne u. Mor Verluste ausweist ist denke ich normal, weil Mor erheblich höhere R&D Kosten hat. Für Mor auch nichts schlimmes, weil sie trotzdem einen deutlichen Jahresgewinn haben werden u. zudem auf einem grossen Cashberg sitzen.

Ich spreche das deshalb an, weil ich denke, das viele hier, auch ich, schon vieles mittlerweile als selbstverständlich ansehen. Alle paar Wochen gute News, jetzt wohl 3 Jahre hintereinander mehr als 30% Umsatzsteigerung (in 2011 noch deutlich mehr).....aber das ist alles andere als normal!!

Evotec leistet zur Zeit einfach sehr gute Arbeit.

In 2012 muss Evotec, wie Mor übrigens auch, aber auch mal ein bisschen klinisches Glück haben!

Die Phase 3 Daten DiaPep werden kommen, bei Bi entscheidet es sich, ob man aufgrund der Phase 1 in Phase 2 geht. Es kommen wohl auch Daten zu EVT201 aus China, ob von den Tieren u. P2X7 etwas kommt vermag ich noch nicht einzuschätzen.

Aber auch präklinisch könnte aus den grösseren Partnerschaften etwas kommen, ich denke da vor allem an BCR u. Insulin Sensitizer.

Nicht zu vergessen Pfizer, mal sehen ob das Backup-Compound in Phase 1 geht, oder diese Allianz scheitert.

hi ackergaul, evotecci,

ihr beide seid ja zweifels ohne zwei der größten evotec experten hier!

möchte mal zu zwei themen eure meinung gerne wissen.

(bezogen auf die nächsten 6 monate zu beiden punkten)

1. ich denke aus der kooperation zwischen harvard und evotec wird in den nächsten monaten noch eine news erscheinen, wurde in einen interview von lahntaler ja schon angedeutet! ich denke das diese news (Allianz) in der größenordnung sein kann wie die mit roche bei alzheimer oder sogar noch größer wobei dann ja auch einen teil der erlöse an harvard weiterreichen muss!

2. denke evt 101 kann in den nächsten monaten auch noch mal sehr interessant werden und für 2-3 hundert mil. gut sein!

würde mich freuen wenn ihr eure gedanken zu den zwei punkten abgebt!

gruss

chip

freue mich sehr auf 2012 da wird noch einiges kommen,

und 2011 hat ja auch noch zwei monate!

ihr beide seid ja zweifels ohne zwei der größten evotec experten hier!

möchte mal zu zwei themen eure meinung gerne wissen.

(bezogen auf die nächsten 6 monate zu beiden punkten)

1. ich denke aus der kooperation zwischen harvard und evotec wird in den nächsten monaten noch eine news erscheinen, wurde in einen interview von lahntaler ja schon angedeutet! ich denke das diese news (Allianz) in der größenordnung sein kann wie die mit roche bei alzheimer oder sogar noch größer wobei dann ja auch einen teil der erlöse an harvard weiterreichen muss!

2. denke evt 101 kann in den nächsten monaten auch noch mal sehr interessant werden und für 2-3 hundert mil. gut sein!

würde mich freuen wenn ihr eure gedanken zu den zwei punkten abgebt!

gruss

chip

freue mich sehr auf 2012 da wird noch einiges kommen,

und 2011 hat ja auch noch zwei monate!

Anhand von Konsensschätzungen liegen der Gewinn je Aktie in 2011 bei 0,04 EUR und in 2012 bei 0,06 EUR.

Das wäre bei 118.315.864 Aktien ein Gewinn 2011 von ca. 4,7 Mio. Euro.

Schon nach Q3 wird der Gewinn aber deutlichst höher liegen, mMn im zweistelligen Mio. Bereich.

Da wird die Verwunderung wohl gross sein!

Das wäre bei 118.315.864 Aktien ein Gewinn 2011 von ca. 4,7 Mio. Euro.

Schon nach Q3 wird der Gewinn aber deutlichst höher liegen, mMn im zweistelligen Mio. Bereich.

Da wird die Verwunderung wohl gross sein!

Antwort auf Beitrag Nr.: 42.273.985 von chiptrader am 28.10.11 19:36:22ad Harvard

Hier wird es wohl darauf ankommen, wie sich Harvard u. Evotec strategisch entscheiden. Entweder einen möglichst schnellen Deal oder weiter selbst entwickeln.

Wenn sie auf einen schnellen Deal aus sind (event. spät 2012??), dann könnte man sicher einen guten Deal erwarten, aber man muss auch immer beachten, dass es noch sehr frühe Targets sind. Ich glaube nicht, dass man dann einen Deal in der Grössenordnung von AD/Roche erwarten könnte.

Wenn sie erst mal selbst weiter entwickeln, dann werden die Dealkonditionen natürlich besser, immer vorausgesetzt, die Targets halten das was sie versprechen.

Die Dealgrösse wird immer von der Nachfrage abhängen, wenn etliche ernstes Interesse haben, kann man auch ungewöhnliche Konditionen erhalten...ABER, das kann ich nicht wirklich einschätzen.

ad EVT 101/103

Ich glaube, dass hier in 2012 eine Entscheidung fallen wird, auch hier ist die Nachfrage entscheidend.

Einen wirklich grossen Deal erwarte ich eigentlich nicht, weil eben der Deal mit Roche geplatzt ist.

Wenn überhaupt, erwarte ich mir eine Verpartnerung von EVT 103.

Hier wird es wohl darauf ankommen, wie sich Harvard u. Evotec strategisch entscheiden. Entweder einen möglichst schnellen Deal oder weiter selbst entwickeln.

Wenn sie auf einen schnellen Deal aus sind (event. spät 2012??), dann könnte man sicher einen guten Deal erwarten, aber man muss auch immer beachten, dass es noch sehr frühe Targets sind. Ich glaube nicht, dass man dann einen Deal in der Grössenordnung von AD/Roche erwarten könnte.

Wenn sie erst mal selbst weiter entwickeln, dann werden die Dealkonditionen natürlich besser, immer vorausgesetzt, die Targets halten das was sie versprechen.

Die Dealgrösse wird immer von der Nachfrage abhängen, wenn etliche ernstes Interesse haben, kann man auch ungewöhnliche Konditionen erhalten...ABER, das kann ich nicht wirklich einschätzen.

ad EVT 101/103

Ich glaube, dass hier in 2012 eine Entscheidung fallen wird, auch hier ist die Nachfrage entscheidend.

Einen wirklich grossen Deal erwarte ich eigentlich nicht, weil eben der Deal mit Roche geplatzt ist.

Wenn überhaupt, erwarte ich mir eine Verpartnerung von EVT 103.

hi evotecci,

danke für deine antwort.

denke schon das da 2012 etwas kommt (diabetes)!

wenn lahntaler in einem interview themen leicht streift oder etwas andeutet kommt dazu meistens etwas in den nächsten 3-9 monaten!

danke für deine antwort.

denke schon das da 2012 etwas kommt (diabetes)!

wenn lahntaler in einem interview themen leicht streift oder etwas andeutet kommt dazu meistens etwas in den nächsten 3-9 monaten!

@ akfan:

ist mir auch nicht schlüssig, dass die Schätzungen so niedrig ausfallen. Einzig Mick Cooper von EI (in meinen Augen bester Evotec Analyst) kommt meinen Erwrtungen nahe. Wenn ich auch als Umsatz > 80 Mil. sehe...

Lassen wir uns überraschen, natürlich positiv!

@ evotecci:

auch aus Rückschlägen (EVT101) lernt man.

Zudem muss man auch sehen, dass je mehr Top Kunden (ala Genentech; Biogen; UCB usw.) Evotec gewinnt, deren Know-How immer weiter ausgebaut wird.

Und aus meiner Sicht wird Evotec in den kommenden Jahren weitere Top Kunden gewinnen, denn Evotec wird nachhaltig profitabel werden. Dies ist für einige Biotechs mit Sicherheit ein wichtiges Kriterium um eine langfristige Zusammenarbeit einzugehen. Denn wer baut schon gerne ein Haus mit einer vor der Insolvenz stehenden Firma?

@ chiptrader:

kann mir nicht vorstellen, dass in nächster Zeit ein Deal aus der Harvard und Howard Hughes Medical Institut Kooperation zustande kommt. Gehe eher davon aus, noch mind. 2 Jahre auf eine solche News warten zu müssen... Der Medimmume Deal kam auch nur zustande weil Evotec mit dem speziellen Programm "nichts anfangen konnte".

EVT103 sehe ich dagegen als realistische Verpartnerungs-Option an (für 2012). Und die mögliche Größenordnung sehe ich bei mind. dem damaligen 101-Roche Deal.

Bin im übrigen gespannt ob wir noch Daten aus der phase II mitgeteilt bekommen...

Grüße

ist mir auch nicht schlüssig, dass die Schätzungen so niedrig ausfallen. Einzig Mick Cooper von EI (in meinen Augen bester Evotec Analyst) kommt meinen Erwrtungen nahe. Wenn ich auch als Umsatz > 80 Mil. sehe...

Lassen wir uns überraschen, natürlich positiv!

@ evotecci:

auch aus Rückschlägen (EVT101) lernt man.

Zudem muss man auch sehen, dass je mehr Top Kunden (ala Genentech; Biogen; UCB usw.) Evotec gewinnt, deren Know-How immer weiter ausgebaut wird.

Und aus meiner Sicht wird Evotec in den kommenden Jahren weitere Top Kunden gewinnen, denn Evotec wird nachhaltig profitabel werden. Dies ist für einige Biotechs mit Sicherheit ein wichtiges Kriterium um eine langfristige Zusammenarbeit einzugehen. Denn wer baut schon gerne ein Haus mit einer vor der Insolvenz stehenden Firma?

@ chiptrader:

kann mir nicht vorstellen, dass in nächster Zeit ein Deal aus der Harvard und Howard Hughes Medical Institut Kooperation zustande kommt. Gehe eher davon aus, noch mind. 2 Jahre auf eine solche News warten zu müssen... Der Medimmume Deal kam auch nur zustande weil Evotec mit dem speziellen Programm "nichts anfangen konnte".

EVT103 sehe ich dagegen als realistische Verpartnerungs-Option an (für 2012). Und die mögliche Größenordnung sehe ich bei mind. dem damaligen 101-Roche Deal.

Bin im übrigen gespannt ob wir noch Daten aus der phase II mitgeteilt bekommen...

Grüße

Antwort auf Beitrag Nr.: 42.275.563 von Ackergaul am 29.10.11 13:38:11Nur noch 10 Tage bis zu den Quartalszahlen am 10.11.

Antwort auf Beitrag Nr.: 42.273.206 von evotecci am 28.10.11 16:46:41Evotec leistet zur Zeit einfach sehr gute Arbeit.

Das sehe ich, wie viele andere hier im Forum, auch so. Was mich ein bisschen enttäuscht, ist der Kurs. Momentan bewegen wir uns exakt auf dem Niveau, wo wir letztes Jahr schon waren, gerade so als hätte Evotecs gute Arbeit nicht stattgefunden. All die positiven News, die Superzahlen bei Umsatz und Gewinn sind unter dem Strich nicht mehr wert als der Rückschlag durch den Flop von EVO101. Das will mir irgendwie nicht einleuchten.

Selbst wenn der Kurs bis zum Jahresende deutlich über 3 € steigen sollte, spiegelt der Verlauf nicht die kontinuierliche und nachhaltige Entwicklung des Unternehmens. Die notwendige Kurskorrektur war in meinen Augen viel zu heftig, die Erholung danach viel zu zögerlich.

In 2012 muss Evotec, ... , aber auch mal ein bisschen klinisches Glück haben!

Dass du, evotecci, EVO Glück wünschst, verwundert mich sehr. Das klingt gerade so als würden die Leute bei Evotec würfeln. Ich gehe davon aus, dass die ziemlich genau wissen, was sie tun, die brauchen deshalb kein Glück, sondern Erfolg. Den werden sie mit Sicherheit haben, früher oder später ! Und wenn die Zahlen so kommen, wie es zu erwarten ist, ist der Erfolg eigentlich schon da.

spero

Das sehe ich, wie viele andere hier im Forum, auch so. Was mich ein bisschen enttäuscht, ist der Kurs. Momentan bewegen wir uns exakt auf dem Niveau, wo wir letztes Jahr schon waren, gerade so als hätte Evotecs gute Arbeit nicht stattgefunden. All die positiven News, die Superzahlen bei Umsatz und Gewinn sind unter dem Strich nicht mehr wert als der Rückschlag durch den Flop von EVO101. Das will mir irgendwie nicht einleuchten.

Selbst wenn der Kurs bis zum Jahresende deutlich über 3 € steigen sollte, spiegelt der Verlauf nicht die kontinuierliche und nachhaltige Entwicklung des Unternehmens. Die notwendige Kurskorrektur war in meinen Augen viel zu heftig, die Erholung danach viel zu zögerlich.

In 2012 muss Evotec, ... , aber auch mal ein bisschen klinisches Glück haben!

Dass du, evotecci, EVO Glück wünschst, verwundert mich sehr. Das klingt gerade so als würden die Leute bei Evotec würfeln. Ich gehe davon aus, dass die ziemlich genau wissen, was sie tun, die brauchen deshalb kein Glück, sondern Erfolg. Den werden sie mit Sicherheit haben, früher oder später ! Und wenn die Zahlen so kommen, wie es zu erwarten ist, ist der Erfolg eigentlich schon da.

spero

Antwort auf Beitrag Nr.: 42.280.220 von spero am 31.10.11 14:20:00Dass du, evotecci, EVO Glück wünschst, verwundert mich sehr. Das klingt gerade so als würden die Leute bei Evotec würfeln.

Den Satz verstehe ich nicht so ganz!

Mit klinischem Glück meinte ich zB der Ausgang der Phase 3 Diapep oder auch die Phase 2 in Tieren.

Das hat nichts mit Würfeln zu tun, sondern, und da erzähle ich sicherlich nichts neues, kann man die Daten aus Wirksamkeitsstudien NIE vorhersagen.

Ich bin mir sicher, dass die bei Evotec wissen was sie tun, aber den Ausgang bei Wirksamkeitsstudien können auch sie nicht beinflussen, natürlich kann man alles bestmöglich vorbereiten, aber für gute/zulassungsrelevante Daten braucht es eben auch ein Quentchen Glück!

Den Satz verstehe ich nicht so ganz!

Mit klinischem Glück meinte ich zB der Ausgang der Phase 3 Diapep oder auch die Phase 2 in Tieren.

Das hat nichts mit Würfeln zu tun, sondern, und da erzähle ich sicherlich nichts neues, kann man die Daten aus Wirksamkeitsstudien NIE vorhersagen.

Ich bin mir sicher, dass die bei Evotec wissen was sie tun, aber den Ausgang bei Wirksamkeitsstudien können auch sie nicht beinflussen, natürlich kann man alles bestmöglich vorbereiten, aber für gute/zulassungsrelevante Daten braucht es eben auch ein Quentchen Glück!

ich verstehe nicht warum evotec zu diesen kursen nicht für ein paar mil. euro aktien zurück kauft?

eine besser wertanlage als evotec aktien (langfristige rendite)kann evotec doch gar nicht finden und dann könnte evotec aktien in ein, zwei jahren als übernahmewährung benutzen

eine besser wertanlage als evotec aktien (langfristige rendite)kann evotec doch gar nicht finden und dann könnte evotec aktien in ein, zwei jahren als übernahmewährung benutzen

auf jeden Fall hält sich Evotec heute richtig gut, und wenn ich mir den Chart so anschaue sieht`s sehr gut aus.

Gruß Nussel

Gruß Nussel

Ich kann alle hier sehr gut verstehen welche über den aktuellen Aktienkurs unzufrieden sind! Aber schaut euch doch den Börsenwert aller DAX-Unternehmen an. Die werden im Moment fast alle unter Buchwert gehandelt! Da steht die EVO noch gut da!

Kann mir einer von euch die Griechen erklären?

Heute war ein kleiner Rückschlag für Evotec, aber....

Zugreifen bei Evotec

Das Kursziel von Evotec wird derzeit im Durchschnitt etwa bei 3,50 Euro gehandelt. Momentan kostet die Aktie am Markt aber nur 2,45 Euro. Das im Pharmabereich und in der Biotechnologie tätige Unternehmen hat einen Erfolg in der Zusammenarbeit mit Shionogi & Co in der Entwicklung eines Medikamentes bekanntgegeben. Dies ist, wie andere Erfolge mit weiteren Unternehmen auch, mit Zahlungen verbunden. Die Einnahmen dürften daher 2011 im oberen Bereich der Vorgaben von Evotec liegen.

Zugreifen bei Evotec

Das Kursziel von Evotec wird derzeit im Durchschnitt etwa bei 3,50 Euro gehandelt. Momentan kostet die Aktie am Markt aber nur 2,45 Euro. Das im Pharmabereich und in der Biotechnologie tätige Unternehmen hat einen Erfolg in der Zusammenarbeit mit Shionogi & Co in der Entwicklung eines Medikamentes bekanntgegeben. Dies ist, wie andere Erfolge mit weiteren Unternehmen auch, mit Zahlungen verbunden. Die Einnahmen dürften daher 2011 im oberen Bereich der Vorgaben von Evotec liegen.

Antwort auf Beitrag Nr.: 42.287.954 von Venomous am 01.11.11 20:36:07Heute war ein kleiner Rückschlag für Evotec, aber....

Sehe ich genauso! Im Orderbuch sind heute keine großen Verkaufsorders drin! Könnte schnell nach oben gehen wenn hier ein paar einsteigen wollen

Sehe ich genauso! Im Orderbuch sind heute keine großen Verkaufsorders drin! Könnte schnell nach oben gehen wenn hier ein paar einsteigen wollen

Antwort auf Beitrag Nr.: 42.295.414 von freiwilder am 03.11.11 11:07:56Tut es, tut es.......

Antwort auf Beitrag Nr.: 42.283.717 von freiwilder am 01.11.11 09:28:43hier eine erklärung zu den griechen für dich....

Griechenland liegt am östlichen Mittelmeer im Südosten Europas und setzt sich geographisch aus dem griechischen Festland am südlichen Ende des Balkans, der Halbinsel Peloponnes, die jedoch durch den Bau des Kanals von Korinth (eingeweiht 1893) vom Festland getrennt wurde, sowie zahlreichen Inseln zusammen, die hauptsächlich in der Ägäis, im Ionischen aber auch im Libyschen Meer liegen. Die politische Grenze nach Norden bilden die Staaten Albanien (282 km), Mazedonien (228 km) und Bulgarien (494 km) sowie im Osten die Türkei (206 km).[9] Eine natürliche Grenze bildet das Ionische Meer im Westen des Landes mit der italienischen Halbinsel und Sizilien sowie das Libysche Meer im äußersten Süden mit dem afrikanischen Kontinent. Die Insel Gavdos im Libyschen Meer ist der südlichste Punkt des Landes und gilt zudem geographisch als südlichster Punkt Europas.

Das Land hat eine Gesamtfläche von 131.957 km²: 106.915 km² entfallen auf das Festland, 25.042 km² (knapp 19 %) verteilen sich auf 3.054 Inseln, von denen 87 bewohnt sind.[10] Auf Grund des Inselreichtums erzielt Griechenland eine bemerkenswerte Küstenlänge von 13.676 km[11], wovon etwa 4.000 km auf das griechische Festland entfallen. Die zum Teil recht großen Distanzen innerhalb des Landes stellen im Verhältnis zu seiner relativ kleinen Gesamtfläche ein weiteres geographisches Merkmal dar. So beträgt die Luftlinie zwischen der Insel Othoni bei Korfu und der Insel Kastelorizo im äußersten Südosten Griechenlands 983 km. Die kleinste geographische Ausdehnung – mit unter 550 km Luftlinie – besitzt das Land in ostwestlicher Richtung.

Griechenland hat trotz seines stark maritimen Charakters einen Gebirgsanteil von 77,9 % und wird daher als Gebirgsland eingestuft. Zentrale Gebirge und Gebirgszüge des Landes sind das Pindos-Gebirge, der Olymp-Ossa-Pilion-Gebirgszug sowie das Rhodope-Gebirge auf dem griechischen Festland, das Taygetos-Gebirge auf der Halbinsel von Peloponnes und darüber hinaus das Ida- bzw. Psiloritis-Gebirge auf der Insel Kreta. Höchste Erhebung des Landes ist der Mytikas (2917 m) im Gebirgsstock des Olymp. Größere wirtschaftlich verwertbare Ebenen sind nur spärlich vorhanden und befinden sich hauptsächlich in den Regionen Thessalien, Makedonien und Thrakien.

alles klar....

Griechenland liegt am östlichen Mittelmeer im Südosten Europas und setzt sich geographisch aus dem griechischen Festland am südlichen Ende des Balkans, der Halbinsel Peloponnes, die jedoch durch den Bau des Kanals von Korinth (eingeweiht 1893) vom Festland getrennt wurde, sowie zahlreichen Inseln zusammen, die hauptsächlich in der Ägäis, im Ionischen aber auch im Libyschen Meer liegen. Die politische Grenze nach Norden bilden die Staaten Albanien (282 km), Mazedonien (228 km) und Bulgarien (494 km) sowie im Osten die Türkei (206 km).[9] Eine natürliche Grenze bildet das Ionische Meer im Westen des Landes mit der italienischen Halbinsel und Sizilien sowie das Libysche Meer im äußersten Süden mit dem afrikanischen Kontinent. Die Insel Gavdos im Libyschen Meer ist der südlichste Punkt des Landes und gilt zudem geographisch als südlichster Punkt Europas.

Das Land hat eine Gesamtfläche von 131.957 km²: 106.915 km² entfallen auf das Festland, 25.042 km² (knapp 19 %) verteilen sich auf 3.054 Inseln, von denen 87 bewohnt sind.[10] Auf Grund des Inselreichtums erzielt Griechenland eine bemerkenswerte Küstenlänge von 13.676 km[11], wovon etwa 4.000 km auf das griechische Festland entfallen. Die zum Teil recht großen Distanzen innerhalb des Landes stellen im Verhältnis zu seiner relativ kleinen Gesamtfläche ein weiteres geographisches Merkmal dar. So beträgt die Luftlinie zwischen der Insel Othoni bei Korfu und der Insel Kastelorizo im äußersten Südosten Griechenlands 983 km. Die kleinste geographische Ausdehnung – mit unter 550 km Luftlinie – besitzt das Land in ostwestlicher Richtung.

Griechenland hat trotz seines stark maritimen Charakters einen Gebirgsanteil von 77,9 % und wird daher als Gebirgsland eingestuft. Zentrale Gebirge und Gebirgszüge des Landes sind das Pindos-Gebirge, der Olymp-Ossa-Pilion-Gebirgszug sowie das Rhodope-Gebirge auf dem griechischen Festland, das Taygetos-Gebirge auf der Halbinsel von Peloponnes und darüber hinaus das Ida- bzw. Psiloritis-Gebirge auf der Insel Kreta. Höchste Erhebung des Landes ist der Mytikas (2917 m) im Gebirgsstock des Olymp. Größere wirtschaftlich verwertbare Ebenen sind nur spärlich vorhanden und befinden sich hauptsächlich in den Regionen Thessalien, Makedonien und Thrakien.

alles klar....

Antwort auf Beitrag Nr.: 42.296.120 von jeans1 am 03.11.11 12:52:42jeans 1,

wenn Du schon so ein nettes "Referath" hier hälst, solltest Du auch Deine Quelle nennen, aus der Du hier zitierst....Du könntest sonst Deinen Doktorhut verlieren, gell....

Also ich mach das jetzt mal einfach für Dich:

Zitat aus "Wikipedia, Ordnungspunkt Geographie". Alles klar????

By the way, Dein kleines Referath hat so gar nichts mit EVO zu tun, daher auch meine Antwort hier: Off-Topic....

LG

k-torte

wenn Du schon so ein nettes "Referath" hier hälst, solltest Du auch Deine Quelle nennen, aus der Du hier zitierst....Du könntest sonst Deinen Doktorhut verlieren, gell....

Also ich mach das jetzt mal einfach für Dich:

Zitat aus "Wikipedia, Ordnungspunkt Geographie". Alles klar????

By the way, Dein kleines Referath hat so gar nichts mit EVO zu tun, daher auch meine Antwort hier: Off-Topic....

LG

k-torte

Antwort auf Beitrag Nr.: 42.296.188 von Kalinstorte am 03.11.11 13:03:15kopiere gerade meine doktorarbeit zusammen und habe aber noch freie spitzen um euch jungs hier bei evo zu supporten.....

übrigens bin ich bei evo schon seit 1,70 dabei...

übrigens bin ich bei evo schon seit 1,70 dabei...

Antwort auf Beitrag Nr.: 42.296.227 von jeans1 am 03.11.11 13:08:29Glückwunsch zu Deiner "ausgezeichneten" Wahl....

Ich bin mir sicher, Du / Wir werden noch viel Freude mit EVO haben...

Ich drücke uns weiterhin die Daumen....

LG

k-torte

Ich bin mir sicher, Du / Wir werden noch viel Freude mit EVO haben...

Ich drücke uns weiterhin die Daumen....

LG

k-torte

Antwort auf Beitrag Nr.: 42.296.267 von Kalinstorte am 03.11.11 13:14:52ebenfalls...

Zitat von jeans1: kopiere gerade meine doktorarbeit zusammen und habe aber noch freie spitzen um euch jungs hier bei evo zu supporten.....

übrigens bin ich bei evo schon seit 1,70 dabei...

zu 1

Medizin?

zu 2

super, ein long investment?

ich halte schon seit 2001 durch und jetzt erst recht (mit Nachkäufe Verluste stark verringert)

LG Marmolata

wenn die nächste woche die märkte nicht total verückt spielen sehen wir in der nächsten woche kurse zwischen 2,6 und 3 euro!

10. kommen q3 zahlen! :-))

gruß

chip

10. kommen q3 zahlen! :-))

gruß

chip

Antwort auf Beitrag Nr.: 42.304.480 von chiptrader am 04.11.11 18:11:45GUTE AKTIE!

Bis zum 10. sind es nur noch drei Handelstage! Jeder der über das Unternehmen Bescheid weiss, wird in diesen letzten Tagen nochmals versuchen hier einzusteigen! Die Zahlen werden wie wir ja schon wissen überragen sein! Der Ausblick auch nicht viel schlechter! Sollte in Griechanland dann endlich Ruhe einkehren könnten wir dieses Jahr mit etwas Phantasie wieder die 3,50 Euro sehen. Ich wünsche allen Investierten viel Erfolg mit EVO.

ja die kommende woche werde ich evotec nicht aus den augen lassen!

Antwort auf Beitrag Nr.: 42.308.349 von chiptrader am 06.11.11 12:37:34Schön heute zu sehen dass im Orderbuch nichts drin ist! Niemand will hier größere Mengen zum Verkauf anbieten! Warum wohl? Bei 2,46 stehen 8000 Stück zum Verkauf. Sonst nichts.

donnerstag :-)

Nur noch zwei Handelstage! Jetzt fehlt in diesen Tagen nur noch der Rücktritt von Berlusconi und Zustimmung der Griechen zum Sparpaket!

moin,

euch allen einen schönen tag sehen das meine augen richtig "ein aufsteigendes dreieck ???

gruss

euch allen einen schönen tag sehen das meine augen richtig "ein aufsteigendes dreieck ???

gruss

Antwort auf Beitrag Nr.: 42.316.323 von submersus am 08.11.11 08:30:13Könnte sein

Heute wieder das selbe Spiel. Es wird im Orderbuch nichts zum Verkauf angeboten! Wenn noch jemand rein will muss er sich beeilen!

Heute wieder das selbe Spiel. Es wird im Orderbuch nichts zum Verkauf angeboten! Wenn noch jemand rein will muss er sich beeilen!

Nur schade,dass keiner so richtig kaufen will.

Seit Wochen ist kein richtiger Umsatz zu verzeichnen.

Müsste doch vor den Zahlen eigendlich so richtig eingekauft werden.

Scheint wohl noch niemand zu schätzen wissen.

Und das versteht wer will.

Hoffe aber trotzdem auf einen schönen Anstieg.

Seit Wochen ist kein richtiger Umsatz zu verzeichnen.

Müsste doch vor den Zahlen eigendlich so richtig eingekauft werden.

Scheint wohl noch niemand zu schätzen wissen.

Und das versteht wer will.

Hoffe aber trotzdem auf einen schönen Anstieg.

Antwort auf Beitrag Nr.: 42.316.864 von sharetrend am 08.11.11 10:02:16Die Umsätze sind für EVO normal. Ausserdem steigen wir hier täglich. Niemand setzt große Stücke ins Orderbuch. Warte mal bis die Zahlen draussen sind! Dann kommen die Käufer. Verkäufer gibt es nicht! Ihr könnt euch ja vorstellen was dann passieren könnte.

Antwort auf Beitrag Nr.: 42.317.005 von freiwilder am 08.11.11 10:21:44das ist ja meistens so vor den zahlen ein wenig runter....

Börse Xetra

Aktuell 2,446 EUR

Zeit 08.11.1110:14

Diff. Vortag +0,04%

Tages-Vol. 158.505,50

Gehandelte Stück 64.512

das volumen wird dann schon steigen und zwar dann up

Börse Xetra

Aktuell 2,446 EUR

Zeit 08.11.1110:14

Diff. Vortag +0,04%

Tages-Vol. 158.505,50

Gehandelte Stück 64.512

das volumen wird dann schon steigen und zwar dann up

Antwort auf Beitrag Nr.: 42.317.090 von submersus am 08.11.11 10:36:43So, jetzt sind wir schon bei 2,48 Euro. Die 2,50 könnte heute noch fallen...

so langsamm gehts los! :-)))

Antwort auf Beitrag Nr.: 42.319.747 von chiptrader am 08.11.11 16:39:29Wie erwartet! Jetzt wollen noch einige günstig rein. Im Orderbuch stehen immer noch keine großen Mengen zum Verkauf.

bis ende der woche kann es gut sein das wir uns bis an die 3 euro ran pirschen!

geht doch! :-)

Bruder,

na klar doch! Mehr als zuvor! Habe bei EVO weiter aufgestockt! Das Unternehmen macht einfach Spass! Heute konnte man endlich sehen dass nicht viele hier Ihre wertvollen Aktien verkaufen will! Der Kurs wurde die letzten Wochen immer gedeckelt um abzufischen! Bei Lange und Schwarz taxieren wir zum ersten Mal seit Monaten nachbörslich positiv! Morgen ist der letzte Handelstag vor den Zahlen! Das Börsenumfeld stimmt auch! Ihr werdet sehen wie der Kurs morgen stetig weiter steigen wird! Am Donnerstag könnten wir tatsächlich schon die 3 Euro sehen! Der Chartverlauf sieht jetzt trauert aus! Die Presse wird sich auf die Quartalsergebnisse stürzen und super Mitteilungen schreiben! Ich denke das Kursziel wird danach auf 5 Euro angehoben! Ich wünsche allen viel Spaß mit der Gurke!

na klar doch! Mehr als zuvor! Habe bei EVO weiter aufgestockt! Das Unternehmen macht einfach Spass! Heute konnte man endlich sehen dass nicht viele hier Ihre wertvollen Aktien verkaufen will! Der Kurs wurde die letzten Wochen immer gedeckelt um abzufischen! Bei Lange und Schwarz taxieren wir zum ersten Mal seit Monaten nachbörslich positiv! Morgen ist der letzte Handelstag vor den Zahlen! Das Börsenumfeld stimmt auch! Ihr werdet sehen wie der Kurs morgen stetig weiter steigen wird! Am Donnerstag könnten wir tatsächlich schon die 3 Euro sehen! Der Chartverlauf sieht jetzt trauert aus! Die Presse wird sich auf die Quartalsergebnisse stürzen und super Mitteilungen schreiben! Ich denke das Kursziel wird danach auf 5 Euro angehoben! Ich wünsche allen viel Spaß mit der Gurke!

Antwort auf Beitrag Nr.: 42.322.002 von freiwilder am 08.11.11 22:23:33

in Anbetracht , dass ich hervorragende Zahlen nebst ebensolche Aussichten bei evotec erwarte, habe ich gestern auch noch einmal aufgestockt.

Zitat von Freiwilder

Ich wünsche allen viel Spaß mit der Gurke!

wieso sprichst Du eigentlich immer von Gurken? Das tust Du bei anderen Werten im Gesundheitssektor auch z. B. bei Bayer.

Das tust Du bei anderen Werten im Gesundheitssektor auch z. B. bei Bayer.

Ich glaube kaum dass man hier Gemüse mit Medizin verwechselon kann!

in Anbetracht , dass ich hervorragende Zahlen nebst ebensolche Aussichten bei evotec erwarte, habe ich gestern auch noch einmal aufgestockt.

Zitat von Freiwilder

Ich wünsche allen viel Spaß mit der Gurke!

wieso sprichst Du eigentlich immer von Gurken?

Das tust Du bei anderen Werten im Gesundheitssektor auch z. B. bei Bayer.

Das tust Du bei anderen Werten im Gesundheitssektor auch z. B. bei Bayer.Ich glaube kaum dass man hier Gemüse mit Medizin verwechselon kann!

realtime sind wir schon bei 2,63 bei guten umsätzen!

Antwort auf Beitrag Nr.: 42.323.006 von chiptrader am 09.11.11 09:08:01Jetzt bieten sich nochmals gute Einstiegsmöglichkeiten.

oh paion ist heute böse unter die räder gekommen, die geschäftsführung scheint auch nicht die klasse von evotec zu haben!

da lobe ich mir unsere evotec und unsere mitarbeiter!

da lobe ich mir unsere evotec und unsere mitarbeiter!

Antwort auf Beitrag Nr.: 42.326.156 von chiptrader am 09.11.11 16:14:48Unsere Evo hält sich bei dem aktuellen Börsenumfeld sehr stabil.

aus wo kopiert.

freue mich auf morgen

Evotec Rekordgewinn in Q3?

Autor: TradeCentre | 09.11.2011, 08:10 | 436 Aufrufe | 0 |

Die Geschäfte des Hamburger Biotechunternehmens laufen wie am Schnürchen. Besonders stark entwickelte sich das dritte Quartal. In der Forschungsallianz mit Boehringer Ingelheim konnte ein Meilenstein im Volumen von vier Millionen Euro verbucht werden. Highlight im abgelaufenen Berichtszeitraum war allerdings die Vereinbarung mit Pharmagigant Roche in der Arzneimittelentwicklung gegen die Alzheimer-Erkrankung. Im Rahmen dieser Vereinbarung hat Evotec eine Vorabzahlung von 6,7 Millionen Euro erhalten, die sich voll in der Gewinn- und Verlustrechnung des dritten Quartals niederschlägt. Weitere Meilensteinzahlungen für die Entwicklung und Kommerzialisierung könnten bis zu 820 Millionen Dollar erreichen. Zudem hat das Unternehmen Anspruch auf abgestufte Umsatzbeteiligungen in zweistelliger Höhe an den verkauften Produkten. Das dürfte europaweit einer der besten Deals sein, die ein Biotechunternehmen mit Big Pharma in diesem Jahr abgeschlossen hat. Wie uns Vorstandschef Werner Lanthaler im Hintergrundgespräch erläutert, wird Roche 2012 auf einer Phase IIb-Studie mit Evotecs Substanz 302 aufsetzen. Erste Ergebnisse sind Ende 2013 oder 2014 zu erwarten. „Bei Start der Phase III können wir signifikante Meilensteine erreichen“, sagt der CEO. Sie könnten im hohen zweistelligen Millionen Euro Bereich liegen. Roche scheint von der Substanz überzeugt zu sein. Sie müssen dazu wissen: Roche hat dieses Mittel bereits vor vielen Jahren an Evotec veräußert. Nunmehr wird die Substanz wieder zurückerworben. Zudem wird Roche mehrere 100 Millionen Euro in die Forschung und Entwicklung für diesen potenziellen Blockbuster investieren. Lanthaler betont allerdings, dass es sich um ein höchst risikoreiches Produkt handelt. Schließlich ist bis heute kein hilfreiches Mittel gegen Alzheimer am Markt.

Im dritten Quartal konnte Evotec erstmals zeigen, wie viel Potenzial die Kombination erfolgsbasiertem Servicegeschäft und Meilensteine von Partnern aus der Wirkstoffforschung hat. „Obwohl wir höhere Forschungs- und Entwicklungskosten als in den Vorquartalen hatten, bin ich selbst ohne die Einmaleffekte sehr zufrieden mit dem dritten Quartal und unserem Standardgeschäft, welches sich sehr gut entwickelt“, sagt Lanthaler. Zuzüglich der Meilensteine und der Vorabzahlung, erwarten wir für Q3 ein EBIT von deutlich über fünf Millionen Euro und damit einen Rekordgewinn. „Mit Meilensteinen haben wir die Möglichkeit hohe Profite zu zeigen“, ergänzt der Firmenchef.

Für das Gesamtjahr bekräftigt der CEO die zweifach erhöhte Prognose einen Umsatz zwischen 77 und 79 Millionen Euro zu erreichen. Der Cashbestand soll sich am Jahresende auf mindestens 60 Millionen Euro belaufen. Je nach Meilensteinen in Q4, könnte im Gesamtjahr ein signifikanter Gewinn, mehr als doppelt so hoch wie 2010, realisiert werden. Netto ist die Betrachtung etwas differenzierter. Sollte Evotec auf Verlustvorträge aktiv latente Steuern bilden müssen, würde dies den Nettogewinn noch optimieren. Im Gegenzug kann es passieren, dass Lanthaler Abschreibungen vornehmen muss. Beispielsweise steht die 100er- Familie, hier wurde ein Projekt mit Roche gestoppt, noch mit 20 Millionen Euro in den Büchern. Sollte auf Sicht von zwölf bis 18 Monaten hier kein Deal gelingen, ist die Position vollständig abzuschreiben. „Es wird eine Herausforderung, dieses Produkt zu verpartnern. Ich will keine Versprechen diesbezüglich abgeben“.

Zudem steht EVT 201 und VR1 noch mit jeweils zwei Millionen Euro auf der Aktivseite. Auch hier gibt es Abschreibungsrisiken. Wir schließen nicht aus, dass Lanthaler aus Vorsichtsgründen bereits im Jahr 2011 diverse Abschreibungen durchführt. Für den Cashbestand und das operative Geschäft hat dieser Vorgang ohnehin keine Relevanz. Ohne diesen möglichen Abschreibungseffekt, wird Evotec das Jahr 2011 deutlich positiv abschließen. Inklusive der Substanz P2X3 hat Evotec noch ein paar Produkte in der Pipeline, die bisher nicht an einen Entwicklungspartner gebunden sind. „Wir arbeiten daran auch die restliche Pipeline zu verpartnern. Spätestens im Jahr 2012 sollte uns wieder ein Asset-Deal gelingen“.

Für das Jahr 2012 ist Lanthaler zuversichtlich erneut um circa 15 Prozent zu wachsen. „Unser Kerngeschäft wird sich 2012 weiter erfreulich entwickeln und deutlich wachsen. 2012 wird aber ohnehin ein sehr spannendes Jahr. Wir erwarten vier bis fünf inhaltlich, wichtige Meilensteine“. Highlight ist eine Entwicklungspartnerschaft mit Andromeda/TEVA auf DiaPep277 zur Behandlung von Diabetes Typ 1, welche sich in der entscheidenden Phase-III der klinischen Entwicklung befindet. Evotec hat Anspruch auf Umsatzbeteiligungen nach Markteinführung durch den Vertriebspartner TEVA, sowie auf signifikante Zahlungen für das Erreichen weiterer Entwicklungsmeilensteine. Ergebnisse aus dieser Partnerschaft erwartet Lanthaler im kommenden Jahr. Zudem winken wichtige Meilensteine von MedImmune, Boehringer Ingelheim, sowie UCB. „Bei einer Vielzahl von Meilensteinen im nächsten Jahr haben wir erneut einen möglichen Turbo für solide Gewinne im Jahr 2012“. Perspektivisch können Royalties, in einigen Jahren, den Profit zusätzlich beflügeln.

Die aktuell rund 118 Millionen Aktien repräsentieren einen Börsenwert von über 270 Millionen Euro. Ein super Schnäppchen ist das Papier nicht. Aber die Chancen sind sehr hoch und Evotec ist bestens unterwegs. Unser TradeCentre Altfavorit ist an schwachen Tagen weiter kaufenswert.

Viele Grüße

http://www.tradecentre.de

freue mich auf morgen

Evotec Rekordgewinn in Q3?

Autor: TradeCentre | 09.11.2011, 08:10 | 436 Aufrufe | 0 |

Die Geschäfte des Hamburger Biotechunternehmens laufen wie am Schnürchen. Besonders stark entwickelte sich das dritte Quartal. In der Forschungsallianz mit Boehringer Ingelheim konnte ein Meilenstein im Volumen von vier Millionen Euro verbucht werden. Highlight im abgelaufenen Berichtszeitraum war allerdings die Vereinbarung mit Pharmagigant Roche in der Arzneimittelentwicklung gegen die Alzheimer-Erkrankung. Im Rahmen dieser Vereinbarung hat Evotec eine Vorabzahlung von 6,7 Millionen Euro erhalten, die sich voll in der Gewinn- und Verlustrechnung des dritten Quartals niederschlägt. Weitere Meilensteinzahlungen für die Entwicklung und Kommerzialisierung könnten bis zu 820 Millionen Dollar erreichen. Zudem hat das Unternehmen Anspruch auf abgestufte Umsatzbeteiligungen in zweistelliger Höhe an den verkauften Produkten. Das dürfte europaweit einer der besten Deals sein, die ein Biotechunternehmen mit Big Pharma in diesem Jahr abgeschlossen hat. Wie uns Vorstandschef Werner Lanthaler im Hintergrundgespräch erläutert, wird Roche 2012 auf einer Phase IIb-Studie mit Evotecs Substanz 302 aufsetzen. Erste Ergebnisse sind Ende 2013 oder 2014 zu erwarten. „Bei Start der Phase III können wir signifikante Meilensteine erreichen“, sagt der CEO. Sie könnten im hohen zweistelligen Millionen Euro Bereich liegen. Roche scheint von der Substanz überzeugt zu sein. Sie müssen dazu wissen: Roche hat dieses Mittel bereits vor vielen Jahren an Evotec veräußert. Nunmehr wird die Substanz wieder zurückerworben. Zudem wird Roche mehrere 100 Millionen Euro in die Forschung und Entwicklung für diesen potenziellen Blockbuster investieren. Lanthaler betont allerdings, dass es sich um ein höchst risikoreiches Produkt handelt. Schließlich ist bis heute kein hilfreiches Mittel gegen Alzheimer am Markt.

Im dritten Quartal konnte Evotec erstmals zeigen, wie viel Potenzial die Kombination erfolgsbasiertem Servicegeschäft und Meilensteine von Partnern aus der Wirkstoffforschung hat. „Obwohl wir höhere Forschungs- und Entwicklungskosten als in den Vorquartalen hatten, bin ich selbst ohne die Einmaleffekte sehr zufrieden mit dem dritten Quartal und unserem Standardgeschäft, welches sich sehr gut entwickelt“, sagt Lanthaler. Zuzüglich der Meilensteine und der Vorabzahlung, erwarten wir für Q3 ein EBIT von deutlich über fünf Millionen Euro und damit einen Rekordgewinn. „Mit Meilensteinen haben wir die Möglichkeit hohe Profite zu zeigen“, ergänzt der Firmenchef.

Für das Gesamtjahr bekräftigt der CEO die zweifach erhöhte Prognose einen Umsatz zwischen 77 und 79 Millionen Euro zu erreichen. Der Cashbestand soll sich am Jahresende auf mindestens 60 Millionen Euro belaufen. Je nach Meilensteinen in Q4, könnte im Gesamtjahr ein signifikanter Gewinn, mehr als doppelt so hoch wie 2010, realisiert werden. Netto ist die Betrachtung etwas differenzierter. Sollte Evotec auf Verlustvorträge aktiv latente Steuern bilden müssen, würde dies den Nettogewinn noch optimieren. Im Gegenzug kann es passieren, dass Lanthaler Abschreibungen vornehmen muss. Beispielsweise steht die 100er- Familie, hier wurde ein Projekt mit Roche gestoppt, noch mit 20 Millionen Euro in den Büchern. Sollte auf Sicht von zwölf bis 18 Monaten hier kein Deal gelingen, ist die Position vollständig abzuschreiben. „Es wird eine Herausforderung, dieses Produkt zu verpartnern. Ich will keine Versprechen diesbezüglich abgeben“.

Zudem steht EVT 201 und VR1 noch mit jeweils zwei Millionen Euro auf der Aktivseite. Auch hier gibt es Abschreibungsrisiken. Wir schließen nicht aus, dass Lanthaler aus Vorsichtsgründen bereits im Jahr 2011 diverse Abschreibungen durchführt. Für den Cashbestand und das operative Geschäft hat dieser Vorgang ohnehin keine Relevanz. Ohne diesen möglichen Abschreibungseffekt, wird Evotec das Jahr 2011 deutlich positiv abschließen. Inklusive der Substanz P2X3 hat Evotec noch ein paar Produkte in der Pipeline, die bisher nicht an einen Entwicklungspartner gebunden sind. „Wir arbeiten daran auch die restliche Pipeline zu verpartnern. Spätestens im Jahr 2012 sollte uns wieder ein Asset-Deal gelingen“.

Für das Jahr 2012 ist Lanthaler zuversichtlich erneut um circa 15 Prozent zu wachsen. „Unser Kerngeschäft wird sich 2012 weiter erfreulich entwickeln und deutlich wachsen. 2012 wird aber ohnehin ein sehr spannendes Jahr. Wir erwarten vier bis fünf inhaltlich, wichtige Meilensteine“. Highlight ist eine Entwicklungspartnerschaft mit Andromeda/TEVA auf DiaPep277 zur Behandlung von Diabetes Typ 1, welche sich in der entscheidenden Phase-III der klinischen Entwicklung befindet. Evotec hat Anspruch auf Umsatzbeteiligungen nach Markteinführung durch den Vertriebspartner TEVA, sowie auf signifikante Zahlungen für das Erreichen weiterer Entwicklungsmeilensteine. Ergebnisse aus dieser Partnerschaft erwartet Lanthaler im kommenden Jahr. Zudem winken wichtige Meilensteine von MedImmune, Boehringer Ingelheim, sowie UCB. „Bei einer Vielzahl von Meilensteinen im nächsten Jahr haben wir erneut einen möglichen Turbo für solide Gewinne im Jahr 2012“. Perspektivisch können Royalties, in einigen Jahren, den Profit zusätzlich beflügeln.

Die aktuell rund 118 Millionen Aktien repräsentieren einen Börsenwert von über 270 Millionen Euro. Ein super Schnäppchen ist das Papier nicht. Aber die Chancen sind sehr hoch und Evotec ist bestens unterwegs. Unser TradeCentre Altfavorit ist an schwachen Tagen weiter kaufenswert.

Viele Grüße

http://www.tradecentre.de

Die Erwartungen der DZ-Bank für morgen!

http://www.evotec.com/uploads/cms_article/192/DZ-Bank_2011-1…

http://www.evotec.com/uploads/cms_article/192/DZ-Bank_2011-1…

mit umsätzen von 86 mil. 2012 und 96 mil. 2013 haben die sich wohl ein wenig verechnet!

bin mir sicher das wir bereits 2012 in der nähe von 100 mil. umsatz sind!

bin mir sicher das wir bereits 2012 in der nähe von 100 mil. umsatz sind!

Zitat von evotecci: Die Erwartungen der DZ-Bank für morgen!

http://www.evotec.com/uploads/cms_article/192/DZ-Bank_2011-1…

ich bin jetzt wirklich mal gespannt...

Alleine im ersten Quartal hatte Evotec (mit einem 2 Mil. MS) > 15 mil. Umsatz gemacht. Das Kerngeschäft von Evotec wächst meiner Meinung kontinuierlich stark, so dass man noch eine deutliche Steigerung im 3. Q sehen müsste. Dazu kommen nun erstmals die vollen Umsatzbeiträge von CF dazu. Die sehe ich alleine bei 1,5 bis 2 Mil. Euro an.

Der fette MS von BI (4 Mil) und die Upfront Roche Zahlung (7 Mil) sollten so doch 27 bis 28 Mil Euro an Umsatz ermöglichen.

Nun ja, da hilft nur warten. Ich müsste aber ehrlich gestehen, das - sollten die DZ Bank Werte der Realität entsprechen - ich sogar leicht enttäuscht wäre.

Grüße und schaun wa mal...

Antwort auf Beitrag Nr.: 42.327.437 von Ackergaul am 09.11.11 19:45:20na ja, nicht nur das, vielleicht ist die pasta ja auch leich verkocht,- bei dem börsen umfeld muß das nur gut werden sonst geht es ab in den keller und auf die prognose der dz bank würde ich auch nix geben die verhauen sich leicht mal und das mal öfter !

gruss

gruss

bald wissen wir wie die zahlen sind!

Antwort auf Beitrag Nr.: 42.327.483 von submersus am 09.11.11 19:52:28Guten Morgen,

bin seit über 3 Jahren in Evo und kann nur sagen, das egal wie es hier kurzfristig mal kurz hoch oder runter geht, das Konzept eines Hernn W.L.

und seiner Crew voll aufgeht, sich als Dienstleister gesicherte Einnahmen

und gegebenenfalls noch Erfolgsprämien zu sichern. Die Strategie und auch

die internationale Aufstellung verdient Anerkennung und wird Evotec, egal

wie der Gesamtmarkt sich entwickelt, zu einem Top Invest werden lassen!

Die Wachstumsraten sind phänomenal für einen Biotec Wert und vor allem abgesichert(selbst wenn noch Abschreibungen folgen werden). Der Cashbestand

hat sich auf fast dem selben Level gehalten und das trotz all der realisierten Übernahmen, welche ausnahmslos zum momentanen Gewinnsprung

beitragen haben. Der Wert scheint hoch bewertet, ist aber lächerlich wenn man sich das Vertragsvolumen einzelner Deals betrachtet!

Übrigens hat das Börsenumfeld selten Einfluß auf eine Evo gehabt.....

mfg

bin seit über 3 Jahren in Evo und kann nur sagen, das egal wie es hier kurzfristig mal kurz hoch oder runter geht, das Konzept eines Hernn W.L.

und seiner Crew voll aufgeht, sich als Dienstleister gesicherte Einnahmen

und gegebenenfalls noch Erfolgsprämien zu sichern. Die Strategie und auch

die internationale Aufstellung verdient Anerkennung und wird Evotec, egal

wie der Gesamtmarkt sich entwickelt, zu einem Top Invest werden lassen!

Die Wachstumsraten sind phänomenal für einen Biotec Wert und vor allem abgesichert(selbst wenn noch Abschreibungen folgen werden). Der Cashbestand

hat sich auf fast dem selben Level gehalten und das trotz all der realisierten Übernahmen, welche ausnahmslos zum momentanen Gewinnsprung

beitragen haben. Der Wert scheint hoch bewertet, ist aber lächerlich wenn man sich das Vertragsvolumen einzelner Deals betrachtet!

Übrigens hat das Börsenumfeld selten Einfluß auf eine Evo gehabt.....

mfg

Vorbörslich sehr ruhig auf dem Niveau von gestern Abend.

Evotec schreibt operativ Gewinn und bekräftigt Prognose für 2011

Die Hamburger Biotechfirma Evotec hat in den ersten neun Monaten schwarze Zahlen geschrieben und den Ausblick für das laufende Geschäftsjahr bekräftigt. Von Januar bis September erzielte die Firma einen operativen Gewinn von 9,5 Millionen Euro nach 1,0 Millionen Euro im Vorjahr, teilte die TecDax-Gesellschaft am Donnerstag in Hamburg mit. Angetrieben von Zahlungen seiner Pharmapartner wie dem Schweizer Konzern Roche steigerte Evotec den Umsatz um 54 Prozent auf rund 60 Millionen Euro.

Unternehmenschef Werner Lanthaler bekräftigte den jüngst angehobenen Ausblick für 2011: Danach soll der Umsatz weiterhin auf 77 bis 79 Millionen Euro steigen. Das Liquiditätsziel zum Ende des Jahres beträgt mehr als 60 Millionen Euro. Das Auftragsbuch deute auch für 2012 auf steigende Umsätze und eine anhaltende Erhöhung des operativen Gewinns hin./ep/stk

ISIN DE0005664809 DE0007203275 CH0012032113

Die Hamburger Biotechfirma Evotec hat in den ersten neun Monaten schwarze Zahlen geschrieben und den Ausblick für das laufende Geschäftsjahr bekräftigt. Von Januar bis September erzielte die Firma einen operativen Gewinn von 9,5 Millionen Euro nach 1,0 Millionen Euro im Vorjahr, teilte die TecDax-Gesellschaft am Donnerstag in Hamburg mit. Angetrieben von Zahlungen seiner Pharmapartner wie dem Schweizer Konzern Roche steigerte Evotec den Umsatz um 54 Prozent auf rund 60 Millionen Euro.

Unternehmenschef Werner Lanthaler bekräftigte den jüngst angehobenen Ausblick für 2011: Danach soll der Umsatz weiterhin auf 77 bis 79 Millionen Euro steigen. Das Liquiditätsziel zum Ende des Jahres beträgt mehr als 60 Millionen Euro. Das Auftragsbuch deute auch für 2012 auf steigende Umsätze und eine anhaltende Erhöhung des operativen Gewinns hin./ep/stk

ISIN DE0005664809 DE0007203275 CH0012032113

Antwort auf Beitrag Nr.: 42.329.069 von bruder_halblang am 10.11.11 08:07:21Wow was für ein Börsenumfeld heute wieder. Die Welt geht unter!

Zahlen wie erwartet perfect! Jetzt bin ich gespannt was der Markt daraus macht:

Evotec schreibt operativ Gewinn und bekräftigt Prognose für 2011

Die Hamburger Biotechfirma Evotec hat in den ersten neun Monaten schwarze Zahlen geschrieben und den Ausblick für das laufende Geschäftsjahr bekräftigt. Von Januar bis September erzielte die Firma einen operativen Gewinn von 9,5 Millionen Euro nach 1,0 Millionen Euro im Vorjahr, teilte die TecDax-Gesellschaft am Donnerstag in Hamburg mit. Angetrieben von Zahlungen seiner Pharmapartner wie dem Schweizer Konzern Roche steigerte Evotec den Umsatz um 54 Prozent auf rund 60 Millionen Euro.

Unternehmenschef Werner Lanthaler bekräftigte den jüngst angehobenen Ausblick für 2011: Danach soll der Umsatz weiterhin auf 77 bis 79 Millionen Euro steigen. Das Liquiditätsziel zum Ende des Jahres beträgt mehr als 60 Millionen Euro. Das Auftragsbuch deute auch für 2012 auf steigende Umsätze und eine anhaltende Erhöhung des operativen Gewinns hin.

Zahlen wie erwartet perfect! Jetzt bin ich gespannt was der Markt daraus macht:

Evotec schreibt operativ Gewinn und bekräftigt Prognose für 2011

Die Hamburger Biotechfirma Evotec hat in den ersten neun Monaten schwarze Zahlen geschrieben und den Ausblick für das laufende Geschäftsjahr bekräftigt. Von Januar bis September erzielte die Firma einen operativen Gewinn von 9,5 Millionen Euro nach 1,0 Millionen Euro im Vorjahr, teilte die TecDax-Gesellschaft am Donnerstag in Hamburg mit. Angetrieben von Zahlungen seiner Pharmapartner wie dem Schweizer Konzern Roche steigerte Evotec den Umsatz um 54 Prozent auf rund 60 Millionen Euro.

Unternehmenschef Werner Lanthaler bekräftigte den jüngst angehobenen Ausblick für 2011: Danach soll der Umsatz weiterhin auf 77 bis 79 Millionen Euro steigen. Das Liquiditätsziel zum Ende des Jahres beträgt mehr als 60 Millionen Euro. Das Auftragsbuch deute auch für 2012 auf steigende Umsätze und eine anhaltende Erhöhung des operativen Gewinns hin.

Antwort auf Beitrag Nr.: 42.329.166 von freiwilder am 10.11.11 08:28:06Noch etwas auführlicher: http://evotec.com/archive/de/Pressemitteilungen/2011/Evotec-…

Antwort auf Beitrag Nr.: 42.329.183 von freiwilder am 10.11.11 08:30:26Echt Top, sehr ausführlich

Wenn man bedenkt, das man im Frühjahr ohne dieses Ergebnis schon bei 3,50€ stand, dann kann man sich auf goldene Zeiten freuen, wenn diese selbstgemachte Krise endlich ein Ende findet

mfg

Wenn man bedenkt, das man im Frühjahr ohne dieses Ergebnis schon bei 3,50€ stand, dann kann man sich auf goldene Zeiten freuen, wenn diese selbstgemachte Krise endlich ein Ende findet

mfg

Warum geht´s jetzt runter? sell on good news?

war ja klar geht erst mal runter!

liegt am umfeld heute natürlich!

denke aber das wir später noch eine reaktion ins plus sehen werden!

ich bleibe auf jedenfall long in evotec und das wird sich auszahlen!

liegt am umfeld heute natürlich!

denke aber das wir später noch eine reaktion ins plus sehen werden!

ich bleibe auf jedenfall long in evotec und das wird sich auszahlen!