Bei den Heidelbergern tut sich was! - 500 Beiträge pro Seite (Seite 4)

eröffnet am 20.02.07 22:41:00 von

neuester Beitrag 08.01.14 20:30:08 von

neuester Beitrag 08.01.14 20:30:08 von

Beiträge: 3.252

ID: 1.113.378

ID: 1.113.378

Aufrufe heute: 0

Gesamt: 404.376

Gesamt: 404.376

Aktive User: 0

ISIN: DE0007314007 · WKN: 731400 · Symbol: HDD

0,8850

EUR

-0,56 %

-0,0050 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

| Heidelberger Druckmaschinen Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

25.04.24 · wO Newsflash |

21.04.24 · wO Chartvergleich |

19.04.24 · dpa-AFX |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1.080,80 | +18,38 | |

| 7,4500 | +15,33 | |

| 19,990 | +15,28 | |

| 14,740 | +14,30 | |

| 3,5000 | +14,01 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,5500 | -7,36 | |

| 5,6040 | -7,93 | |

| 0,7500 | -8,83 | |

| 0,6600 | -10,81 | |

| 0,6800 | -12,26 |

Antwort auf Beitrag Nr.: 38.308.904 von MACD am 03.11.09 12:21:03was würde er wohl heute sagen der zitierte alte Ungar zu Heidelberg.

Hier die fiktive Antwort: wenn ich in ein Unternehmen investiere, muss das Produkt gut sein, die Finanzierung immer durchsichtig, die Bilanzen nicht geschönt, und der CO eine überzeugender Lenker sein. Nun was trifft denn zu bei Heidelberg. Die Bilanzen wurden jahrelang geschönt. Die Finanzierung mehr als fragwürdig, immer als solide verkauft. Der ehemalige CO Mehdorn ein Blender. Der aktuelle CO hat viel zu lange falschen Flüsterern geglaubt.

Was aber am schwersten wiegt, ist die Tatsache dass gelogen wurde. Es gibt keine Produktion auf Halde hat man da gehört. Es gibt keine Probleme bei der Finanzierung. Inzwischen kennen wir die Wahrheit.

Die Finanzwelt hat kein Vertrauen mehr in Heidelberg. Die Finanzkrise hat die Wahrheit bei Heidelberg über den Teppich gekehrt, würde Kostolany sagen.

Hier die fiktive Antwort: wenn ich in ein Unternehmen investiere, muss das Produkt gut sein, die Finanzierung immer durchsichtig, die Bilanzen nicht geschönt, und der CO eine überzeugender Lenker sein. Nun was trifft denn zu bei Heidelberg. Die Bilanzen wurden jahrelang geschönt. Die Finanzierung mehr als fragwürdig, immer als solide verkauft. Der ehemalige CO Mehdorn ein Blender. Der aktuelle CO hat viel zu lange falschen Flüsterern geglaubt.

Was aber am schwersten wiegt, ist die Tatsache dass gelogen wurde. Es gibt keine Produktion auf Halde hat man da gehört. Es gibt keine Probleme bei der Finanzierung. Inzwischen kennen wir die Wahrheit.

Die Finanzwelt hat kein Vertrauen mehr in Heidelberg. Die Finanzkrise hat die Wahrheit bei Heidelberg über den Teppich gekehrt, würde Kostolany sagen.

Antwort auf Beitrag Nr.: 38.314.236 von 5bc3 am 03.11.09 22:02:35Hier läuft auch noch eine interessante Diskussion:

http://www.wertpapier-forum.de/topic/8125-heidelberger-druck…

http://www.wertpapier-forum.de/topic/8125-heidelberger-druck…

Lieber 5bc3,

da muss ich mich aber einmischen, wo wurden die Bilanzen denn geschont?

Die gesamte Finanzierung wackelte gerade weil auf Halde produziert wurde und zwar mit Kredite, als dann die Umsätze einbrachen hat Heidelberg die Covenants mit Banken verletzt und die Banken hatten die Möglichkeit ihre Kredite fällig zu stellen. Das Problem wurde nun mit Staatshilfe gelöst. Gehst du davon aus dass Heidelberger erneut die Kredite nachverhandeln muss weil die Umsätze unter den Erwartungen liegen?

Sind die Produkte von Heidelberg etwa schlecht? Das Unternehmen konnte seinen Marktanteil behalten und im Verpackungsdruck sogar viele neue Kunden gewinnen, das von dir so oft kritisiert GGF entpuppt sich im moment als einziger Wachstumstreiber ausserhalb von Service/Verbrauchsgütern, ob man die Entwicklungskosten von ca 1 Mrd wieder reinkriegt? Wohl kaum, aber das Geld ist schon ausgegeben, und zwar als HDM noch 20€ Wert war.

Und nun zum Thema Zukunft, ich gehe davon aus dass die Aufträge in den nächsten Quartalen branchenweit anziehen werden, ich kenne selber mehrere Leute die im Bereich Druckereiequipment tätig sind wobei eher im Second Hand Bereich, und da gibt es im Moment vermehrt nachfragen, wobei die Leute natürlich denken man kriegt die Geräte für Umsonst , aber das wird sich in einigen Monaten legen ,sobald der Markt die Maschinen aus den vielen Insolvenzen verdaut hat wird wieder vermehrt beim Hersteller bestellt.

, aber das wird sich in einigen Monaten legen ,sobald der Markt die Maschinen aus den vielen Insolvenzen verdaut hat wird wieder vermehrt beim Hersteller bestellt.

Und nochmal was zu HDMs Verschuldung, im Moment hat HDM überflüssig Working Capital (= Maschinen die auf Halde produziert worden sind) im Wert von ca 350 Mio (Berechnet mit langjährigem Working Capital/Umsatz Ratio) dies war der Grund für den Anstieg der Verschuldung und wird sobald die Umsätze wieder anziehen dafür sorgen dass selbiges wieder deutlich sinken wird. Dank kurzarbeit kann HDM erstmal die Lager leeren ohne dass dem Unternehmen unnötige Kosten entstehen.

da muss ich mich aber einmischen, wo wurden die Bilanzen denn geschont?

Die gesamte Finanzierung wackelte gerade weil auf Halde produziert wurde und zwar mit Kredite, als dann die Umsätze einbrachen hat Heidelberg die Covenants mit Banken verletzt und die Banken hatten die Möglichkeit ihre Kredite fällig zu stellen. Das Problem wurde nun mit Staatshilfe gelöst. Gehst du davon aus dass Heidelberger erneut die Kredite nachverhandeln muss weil die Umsätze unter den Erwartungen liegen?

Sind die Produkte von Heidelberg etwa schlecht? Das Unternehmen konnte seinen Marktanteil behalten und im Verpackungsdruck sogar viele neue Kunden gewinnen, das von dir so oft kritisiert GGF entpuppt sich im moment als einziger Wachstumstreiber ausserhalb von Service/Verbrauchsgütern, ob man die Entwicklungskosten von ca 1 Mrd wieder reinkriegt? Wohl kaum, aber das Geld ist schon ausgegeben, und zwar als HDM noch 20€ Wert war.

Und nun zum Thema Zukunft, ich gehe davon aus dass die Aufträge in den nächsten Quartalen branchenweit anziehen werden, ich kenne selber mehrere Leute die im Bereich Druckereiequipment tätig sind wobei eher im Second Hand Bereich, und da gibt es im Moment vermehrt nachfragen, wobei die Leute natürlich denken man kriegt die Geräte für Umsonst

, aber das wird sich in einigen Monaten legen ,sobald der Markt die Maschinen aus den vielen Insolvenzen verdaut hat wird wieder vermehrt beim Hersteller bestellt.

, aber das wird sich in einigen Monaten legen ,sobald der Markt die Maschinen aus den vielen Insolvenzen verdaut hat wird wieder vermehrt beim Hersteller bestellt.Und nochmal was zu HDMs Verschuldung, im Moment hat HDM überflüssig Working Capital (= Maschinen die auf Halde produziert worden sind) im Wert von ca 350 Mio (Berechnet mit langjährigem Working Capital/Umsatz Ratio) dies war der Grund für den Anstieg der Verschuldung und wird sobald die Umsätze wieder anziehen dafür sorgen dass selbiges wieder deutlich sinken wird. Dank kurzarbeit kann HDM erstmal die Lager leeren ohne dass dem Unternehmen unnötige Kosten entstehen.

Antwort auf Beitrag Nr.: 38.317.076 von Oxygen84 am 04.11.09 11:57:08du glaubst offensichtlich an alles was Du hier schreibst.

Man fühlt sich dazu verführt, anzunehmen dass Du den ganzen Mist mit veranstaltest hast. Oder einfach im Brot steht`s derer die es getan haben. Nochmal Klartext: Die Vorstände haben Börse, Belegschaft und Arbeitnehmervertretern nicht die Wahrheit gesagt. Wenn eine Schlagzeile die da in der RNZ stand "Vorstand ist ratlos über den Kurseinbruch" stimmen sollte, um so schlimmer.

Die welche Bilanzen richtig lesen konnten haben Heidelberg massiv verkauft. Und zwar schon vor der Finanzkrise. Wenn eine AG anfängt massiv Liegenschaften zu veräußern, und solche teuere wieder zurückmietet, hat das Gründe. Man braucht da Erträge in der Bilanz, die nicht aus dem operativen Geschäft kommen, weil dieses zu schwach ist. Millionen die man sinnlos durch den Arsch gefurzt hat wird nun positiv als "Working Capital" dargestellt. Alles nicht so schlimm war ja im letzten Geschäftsjahr. Das habt ihr ja jetzt bereinigt mit betriebsbedingten Kündigung. Da ward Ihr auch wieder innovativ. Top Kollegen mussten gehen. Pfeifen in HPS und Management wurden gedeckelt oder in Projekten geparkt.

Die Kündigungen scheinen derzeit nur bei den Werkern angekommen zu sein. Habe bis zum heutigen Tage noch keine Info welcher der vier Vorstände überflüssig ist. Kenne auch keine Kündigungen im mittleren Management. Unten rasiert man, oben bleibt alles beim gleichen? Heidelberg hat somit eine super Zukunft

Man fühlt sich dazu verführt, anzunehmen dass Du den ganzen Mist mit veranstaltest hast. Oder einfach im Brot steht`s derer die es getan haben. Nochmal Klartext: Die Vorstände haben Börse, Belegschaft und Arbeitnehmervertretern nicht die Wahrheit gesagt. Wenn eine Schlagzeile die da in der RNZ stand "Vorstand ist ratlos über den Kurseinbruch" stimmen sollte, um so schlimmer.

Die welche Bilanzen richtig lesen konnten haben Heidelberg massiv verkauft. Und zwar schon vor der Finanzkrise. Wenn eine AG anfängt massiv Liegenschaften zu veräußern, und solche teuere wieder zurückmietet, hat das Gründe. Man braucht da Erträge in der Bilanz, die nicht aus dem operativen Geschäft kommen, weil dieses zu schwach ist. Millionen die man sinnlos durch den Arsch gefurzt hat wird nun positiv als "Working Capital" dargestellt. Alles nicht so schlimm war ja im letzten Geschäftsjahr. Das habt ihr ja jetzt bereinigt mit betriebsbedingten Kündigung. Da ward Ihr auch wieder innovativ. Top Kollegen mussten gehen. Pfeifen in HPS und Management wurden gedeckelt oder in Projekten geparkt.

Die Kündigungen scheinen derzeit nur bei den Werkern angekommen zu sein. Habe bis zum heutigen Tage noch keine Info welcher der vier Vorstände überflüssig ist. Kenne auch keine Kündigungen im mittleren Management. Unten rasiert man, oben bleibt alles beim gleichen? Heidelberg hat somit eine super Zukunft

habe mir heute auch mal ein paar HDD ins nest gelegt

Es wird bestimmt so kommen das etliche Druckereien in den industrieländern wieder in neue Maschinen investieren müsssen um konkurenzfähig zu bleiben.

In asien, afrika und südamerika werden neue druckerein entstehen und HDD ist Marktführer und die erste adresse in qulität und erfahrung.

Vielleicht werden doch MAN und HDD wieder verhandlungen führen dann steigert sich marktanteil weiter und die erfahrung in Druckmaschinenbau weiter ausgebaut.

ABER VORSICHT EIN KONKURS RISIKO IST UND BLEIBT BESTEHEN

Also mit geringen Depotamteil einsteigen und nach und nach Stücke aufbauen

nach Art Buffet wie wieder vorgemacht bei BURLINGTON NOR. SANTA FE

Es wird bestimmt so kommen das etliche Druckereien in den industrieländern wieder in neue Maschinen investieren müsssen um konkurenzfähig zu bleiben.

In asien, afrika und südamerika werden neue druckerein entstehen und HDD ist Marktführer und die erste adresse in qulität und erfahrung.

Vielleicht werden doch MAN und HDD wieder verhandlungen führen dann steigert sich marktanteil weiter und die erfahrung in Druckmaschinenbau weiter ausgebaut.

ABER VORSICHT EIN KONKURS RISIKO IST UND BLEIBT BESTEHEN

Also mit geringen Depotamteil einsteigen und nach und nach Stücke aufbauen

nach Art Buffet wie wieder vorgemacht bei BURLINGTON NOR. SANTA FE

Trading Spotlight

es gibt Vögel denen unterlegt man Kalkeier. Sie brüten und brüten, es kommt aber nichts dabei heraus. Ich hoffe Du bist nicht so ein Vogel.

5bc.

5bc.

Antwort auf Beitrag Nr.: 38.322.359 von 5bc3 am 04.11.09 21:32:14"Wenn eine AG anfängt massiv Liegenschaften zu veräußern, und solche teuere wieder zurückmietet, hat das Gründe."

Natürlich hatte das einen Grund.Der war aber nicht,die Bilanzen zu fälschen,sondern sich unattraktiv gegenüber Heuschrecken zu machen.Auf Anraten von Banken natürlich,was uns zum Verhängnis wurde.

Natürlich hatte das einen Grund.Der war aber nicht,die Bilanzen zu fälschen,sondern sich unattraktiv gegenüber Heuschrecken zu machen.Auf Anraten von Banken natürlich,was uns zum Verhängnis wurde.

Manroland-Umsatz bricht ein

Deutschlands zweitgrößter Druckmaschinenhersteller Manroland bleibt im Umsatztal. Die Auftragsbücher bleiben leer. Nun will das Unternehmen seinen Sparkurs verschärfen.

HB FRANKFURT. Deutschlands zweitgrößter Druckmaschinenhersteller Manroland bleibt im Umsatztal. In den ersten neun Monaten des Jahres brach der Umsatz um 32 Prozent auf 850 Mio. Euro ein, wie das Unternehmen am Montag mitteilte. "Obwohl es erste Anzeichen für ein Ende der Talfahrt im Maschinenbau gibt, sehen wir noch keine Erholung", sagte eine Sprecherin in Offenbach. Im dritten Quartal lagen die Umsätze mit 290 Mio. Euro sogar um 37 Prozent unter dem Niveau von 2008. Auch der Auftragseingang macht Manroland wenig Mut. "Wir liegen spürbar unter Vorjahr, aber im Branchentrend", sagte die Sprecherin.

Der Branchenverband VDMA hatte für die Druckmaschinenbauer zuletzt ein Minus von 49 Prozent für die ersten neun Monate gemeldet. Heidelberger Druck will am Dienstag Geschäftszahlen für sein zweites Quartal vorlegen. Dort ging der Auftragseingang zwischen Juli und September um 26 Prozent zurück. Die Nummer drei Koenig & Bauer folgt mit Quartalszahlen am Freitag.

Manroland-Großaktionär Allianz hatte Fusionspläne mit Heidelberger Druck Anfang Oktober gestoppt. Der neue Allianz-Finanzvorstand Oliver Bäte antwortete am Montag auf die Frage nach der Zukunft von Manroland allgemein: "Wir haben keine konkreten Verkaufsabsichten im Konzern." Für die Beteiligungen an Manroland und dem Verkaufsautomaten-Hersteller Selecta wies die Allianz in den ersten neun Monaten zusammen 41 Mio. Euro Verlust aus.

Dem defizitären Druckmaschinenbauer bleibt damit nur Sparen. Für weitere 450 der 8200 (Vorjahr: 8650) Mitarbeiter wurde ein Sozialplan unterzeichnet. Sie sollen ebenso bis März 2011 gehen wie die 625 Beschäftigten, deren Stellen bereits im Frühjahr gestrichen worden waren. Nehmen nicht genügend Beschäftigte das Angebot an, seien Anfang 2010 auch betriebsbedingte Kündigungen nicht ausgeschlossen, sagte die Sprecherin. Praktisch alle 6400 Mitarbeiter in Deutschland arbeiten kurz.

Quelle: HANDELSBLATT

Wie man nun sieht,haben sie mit mehr Umsatzeinbußen zu kämpfen als wir.Wenn Allianz negativ überrascht über den Auftragseingang bei uns war,dann sollten sie mal die die eigenen Umsätze bei Manroland beurteilen.

Und sie werden erst jetzt weitere Sparmaßnahmen ergreifen,wobei die weiteren 450 Mitarbeiter noch bis März 2011 gehalten werden sollen.Na dann mal viel Glück!

Deutschlands zweitgrößter Druckmaschinenhersteller Manroland bleibt im Umsatztal. Die Auftragsbücher bleiben leer. Nun will das Unternehmen seinen Sparkurs verschärfen.

HB FRANKFURT. Deutschlands zweitgrößter Druckmaschinenhersteller Manroland bleibt im Umsatztal. In den ersten neun Monaten des Jahres brach der Umsatz um 32 Prozent auf 850 Mio. Euro ein, wie das Unternehmen am Montag mitteilte. "Obwohl es erste Anzeichen für ein Ende der Talfahrt im Maschinenbau gibt, sehen wir noch keine Erholung", sagte eine Sprecherin in Offenbach. Im dritten Quartal lagen die Umsätze mit 290 Mio. Euro sogar um 37 Prozent unter dem Niveau von 2008. Auch der Auftragseingang macht Manroland wenig Mut. "Wir liegen spürbar unter Vorjahr, aber im Branchentrend", sagte die Sprecherin.

Der Branchenverband VDMA hatte für die Druckmaschinenbauer zuletzt ein Minus von 49 Prozent für die ersten neun Monate gemeldet. Heidelberger Druck will am Dienstag Geschäftszahlen für sein zweites Quartal vorlegen. Dort ging der Auftragseingang zwischen Juli und September um 26 Prozent zurück. Die Nummer drei Koenig & Bauer folgt mit Quartalszahlen am Freitag.

Manroland-Großaktionär Allianz hatte Fusionspläne mit Heidelberger Druck Anfang Oktober gestoppt. Der neue Allianz-Finanzvorstand Oliver Bäte antwortete am Montag auf die Frage nach der Zukunft von Manroland allgemein: "Wir haben keine konkreten Verkaufsabsichten im Konzern." Für die Beteiligungen an Manroland und dem Verkaufsautomaten-Hersteller Selecta wies die Allianz in den ersten neun Monaten zusammen 41 Mio. Euro Verlust aus.

Dem defizitären Druckmaschinenbauer bleibt damit nur Sparen. Für weitere 450 der 8200 (Vorjahr: 8650) Mitarbeiter wurde ein Sozialplan unterzeichnet. Sie sollen ebenso bis März 2011 gehen wie die 625 Beschäftigten, deren Stellen bereits im Frühjahr gestrichen worden waren. Nehmen nicht genügend Beschäftigte das Angebot an, seien Anfang 2010 auch betriebsbedingte Kündigungen nicht ausgeschlossen, sagte die Sprecherin. Praktisch alle 6400 Mitarbeiter in Deutschland arbeiten kurz.

Quelle: HANDELSBLATT

Wie man nun sieht,haben sie mit mehr Umsatzeinbußen zu kämpfen als wir.Wenn Allianz negativ überrascht über den Auftragseingang bei uns war,dann sollten sie mal die die eigenen Umsätze bei Manroland beurteilen.

Und sie werden erst jetzt weitere Sparmaßnahmen ergreifen,wobei die weiteren 450 Mitarbeiter noch bis März 2011 gehalten werden sollen.Na dann mal viel Glück!

Antwort auf Beitrag Nr.: 38.341.582 von Grauewoelfe am 07.11.09 19:13:18Von Bilanz fälschen, war bei mir nicht die Rede. Das sollte hier schon klar gestellt sein. Bilanzen fälschen, wäre kriminell. Bilanzen schönen ist nicht unüblich, wenn die Gewinne ausbleiben.

5bc.

5bc.

Antwort auf Beitrag Nr.: 38.351.843 von 5bc3 am 09.11.09 20:59:44was man aber nicht hinters Licht kehren sollte, ist die Frage wie viele Millionen haben eigentlich die sogenannten Beraterfirmen verschluckt. Waren das mal 50 Millionen oder mehr? Würde mich nicht wundern. Wer da alles so dumme Fragen gestellt hat. Der schöne Partner und Co. Die schlauen Porsches Berater. Oder die welche den Sack aufgemacht haben, als man diese Besserwisser angestellt hat.

Solche Fragen darf man wohl noch stellen?

5bc

Solche Fragen darf man wohl noch stellen?

5bc

Antwort auf Beitrag Nr.: 38.353.196 von 5bc3 am 10.11.09 01:14:16So sieht es in allen Großbetrieben aus.Frag im Freundeskreis nach,die auch in anderen Großbetrieben tätig sind.Meist werden diese Beraterfirmen auf Wunsch vom AR beauftragt.Darüber zu diskutieren bringt nichts.Es ändert nichts an der Vergangenheit und auch nichts in der Zukunft.Das Hauptproblem liegt im Kreditmarkt und an der wirtschaftl. Erholung.

ja das ist schon ein Problem seine teueren Maschinen los zu werden bei Druckerebetrieben sitzt das Geld nicht mehr so locker.

.

Hätten schon viel früher auf die Kostenbremse treten sollen.

.

Die Japaner werden auch als stärker (KOMORI Mschinen)

sind günstiger und bieten mehr Servies und sind näher an China/Indien etc.

MANROLAND und HEIDELBERGER werden es schwer haben und müssen sich was einfallen lassen.

.

Als langfrist Investment sind beide interessant.

Aber vorsicht Insolvenz kann auch kommen.

Wenn natürlich Wirtschaft anzieht sind beide Übernahmkanidaten.

.

Hätten schon viel früher auf die Kostenbremse treten sollen.

.

Die Japaner werden auch als stärker (KOMORI Mschinen)

sind günstiger und bieten mehr Servies und sind näher an China/Indien etc.

MANROLAND und HEIDELBERGER werden es schwer haben und müssen sich was einfallen lassen.

.

Als langfrist Investment sind beide interessant.

Aber vorsicht Insolvenz kann auch kommen.

Wenn natürlich Wirtschaft anzieht sind beide Übernahmkanidaten.

Antwort auf Beitrag Nr.: 38.353.611 von bödel am 10.11.09 08:35:56geht schon los

.

Quelle: RTR/csr

"Bei den Auftragseingängen sehen wir mittlerweile eine Bodenbildung, ohne jedoch im laufenden Geschäftsjahr von einer deutlichen Erholung in den Folgequartalen auszugehen", zog Vorstandschef Bernhard Schreier Bilanz nach der ersten Geschäftsjahreshälfte.

.

Quelle: RTR/csr

"Bei den Auftragseingängen sehen wir mittlerweile eine Bodenbildung, ohne jedoch im laufenden Geschäftsjahr von einer deutlichen Erholung in den Folgequartalen auszugehen", zog Vorstandschef Bernhard Schreier Bilanz nach der ersten Geschäftsjahreshälfte.

Nicht so schlimm

.

Letzte Kurse Zeit Kurs Volumen

09:05:43 5,10 1400

09:03:08 5,11 2745

09:03:08 5,10 1000

09:03:08 5,09 1300

09:03:08 5,07 835

09:02:10 5,07 10794

09:02:10 5,07 0

.

Letzte Kurse Zeit Kurs Volumen

09:05:43 5,10 1400

09:03:08 5,11 2745

09:03:08 5,10 1000

09:03:08 5,09 1300

09:03:08 5,07 835

09:02:10 5,07 10794

09:02:10 5,07 0

Antwort auf Beitrag Nr.: 38.358.739 von bödel am 10.11.09 17:56:04Auch DER AKTIONÄR glaubt, dass HeidelDruck mittelfristig den Turnaround schaffen wird. Noch prägen Überkapazitäten den Markt, eine Konsolidierung ist überfällig. Auch wenn die Fusion mit Manroland vorerst vom Tisch ist, dürfte es zu Zusammenschlüssen und Übernahmen in der Branche kommen. Als Marktführer wird HeidelDruck dabei eine entscheidende Rolle spielen. Investierte Anleger halten an ihren Papieren fest. Neueinsteiger sollten Kurse unter 5,00 Euro zum Kauf abwarten.

Banken 2 Meinungen was machen ???

10.11.09 Heidelberger Druck "hold" Commerzbank ..

10.11.09 Heidelberger Druck "sell" LB Baden-Wür..

10.11.09 Heidelberger Druck "hold" Commerzbank ..

10.11.09 Heidelberger Druck "sell" LB Baden-Wür..

Selbst denken und nicht alles zumüllen

Antwort auf Beitrag Nr.: 38.358.757 von bödel am 10.11.09 17:58:14Du lässt dich immernoch von einer Bank beraten?

Antwort auf Beitrag Nr.: 38.359.065 von Meta-Fan am 10.11.09 18:32:15selbst denken und genau hinschauen. Richtig erkannt.

Hinschauen werde ich so lange es noch geht, ganz genau.

Schwerpunkt: Firma in der Firma. Schlagwort Cost-Center.

Das hat der kleine Napoleon Mehdorn in die Köpfe der Heidelberger geimpft. Aus dieser Zeit gibt es immer noch Strukturen und Programmabläufe die nicht bereinigt sind. Das kostet auch jetzt Heidelberg noch viele Cost-Center Dollars. Man muss sich schon fragen, warum dies bis heute bei den Randbedingungen noch immer so ist. Ein Freund hat mir erzählt, dass da teilweise Montagen Sicherheitsbestände im System haben, die noch aus der Zeit der DRUPA- Hype stammen. Er hat mir weiter ins Ohr geflüstert, dass dies von seinen Kollegen ständig angemahnt wird. Muss dies alles Monate dauern? Wir haben jetzt über ein Jahr Kriese. Aber da ist noch nichts passiert.

Wenn es bei Heidelberg mal wieder Führungskräfte gibt, die ihre Bereiche kennen und wissen was zu tun. Nicht nur den Bereich verwalten und möglichst gut nach außen darstellen können, werde ich wieder in Heidelberg investieren.

Iss schon traurig dass man dass öffentlich machen muss. Ich sehe aber leider keinen anderen Weg. Wann wird den Verantwortlichen in den Arsch getreten? Darauf werde ich achten. Wenn sich da was bewegt, werde ich Heidelberg Aktien zu kaufen raten.

Hinschauen werde ich so lange es noch geht, ganz genau.

Schwerpunkt: Firma in der Firma. Schlagwort Cost-Center.

Das hat der kleine Napoleon Mehdorn in die Köpfe der Heidelberger geimpft. Aus dieser Zeit gibt es immer noch Strukturen und Programmabläufe die nicht bereinigt sind. Das kostet auch jetzt Heidelberg noch viele Cost-Center Dollars. Man muss sich schon fragen, warum dies bis heute bei den Randbedingungen noch immer so ist. Ein Freund hat mir erzählt, dass da teilweise Montagen Sicherheitsbestände im System haben, die noch aus der Zeit der DRUPA- Hype stammen. Er hat mir weiter ins Ohr geflüstert, dass dies von seinen Kollegen ständig angemahnt wird. Muss dies alles Monate dauern? Wir haben jetzt über ein Jahr Kriese. Aber da ist noch nichts passiert.

Wenn es bei Heidelberg mal wieder Führungskräfte gibt, die ihre Bereiche kennen und wissen was zu tun. Nicht nur den Bereich verwalten und möglichst gut nach außen darstellen können, werde ich wieder in Heidelberg investieren.

Iss schon traurig dass man dass öffentlich machen muss. Ich sehe aber leider keinen anderen Weg. Wann wird den Verantwortlichen in den Arsch getreten? Darauf werde ich achten. Wenn sich da was bewegt, werde ich Heidelberg Aktien zu kaufen raten.

die Aktie macht keinen Zocker mehr

HEIDELBERGER DRUCKMASCHINEN AG..

16.11.09 09:42 Uhr

5,37 EUR

+4,68% [+0,24]

Börse: XETRA

16.11.09 09:42 Uhr

5,37 EUR

+4,68% [+0,24]

Börse: XETRA

FRANKFURT - Die Commerzbank hat die Einstufung für Heidelberger Druck nach endgültigen Zahlen auf 'Hold' mit einem Kursziel von 5,50 Euro belassen. Während Umsatz und Auftragseingang im zweiten Geschäftsquartal den vorläufigen Zahlen entsprochen hätten, sei der operative Verlust noch etwas höher als erwartet ausgefallen, schrieb Analyst Dirk Nettling in einer Studie vom Dienstag. Auch die außerordentlichen Belastungen des Druckmaschinenherstellers hätten die Prognosen übertroffen.

nicht abgeben bei dem Orderbuch 3 fachen Käufer da

7% im plus

16.11.2009 13:49

ERS: Heidelberger Druckmaschinen AG / 6-Monatsbericht 2009

Heidelberger Druckmaschinen AG / 6-Monatsbericht 2009 / ERS-Dokument übermittelt von news aktuell an das Exchange Reporting System (ERS) der FWB/Deutsche Börse AG gemäß §§ 65 ff Börsenordnung.

Folgende PDF-Dokumente liegen vor: - 6-Monatsbericht deutsch - 6-Monatsbericht englisch

--------------------------------------------------------------------------------

© 2009 news aktuell

Klicken Sie hier, um weitere aktuelle Nachrichten zum Unternehmen zu finden:

HEIDELBERGER DRUCKMASCHINEN AG Aktienkurs + Xetra-Orderbuch HEIDELBERGER DRUCKMASCHINEN AG Aktienkurs / News

ERS: Heidelberger Druckmaschinen AG / 6-Monatsbericht 2009

Heidelberger Druckmaschinen AG / 6-Monatsbericht 2009 / ERS-Dokument übermittelt von news aktuell an das Exchange Reporting System (ERS) der FWB/Deutsche Börse AG gemäß §§ 65 ff Börsenordnung.

Folgende PDF-Dokumente liegen vor: - 6-Monatsbericht deutsch - 6-Monatsbericht englisch

--------------------------------------------------------------------------------

© 2009 news aktuell

Klicken Sie hier, um weitere aktuelle Nachrichten zum Unternehmen zu finden:

HEIDELBERGER DRUCKMASCHINEN AG Aktienkurs + Xetra-Orderbuch HEIDELBERGER DRUCKMASCHINEN AG Aktienkurs / News

Da will scheinbar keiner auf die Analysten hören,die alle "Verkaufen" schreien.

Der Markt setzt auf eine Erholung der Wirtschaft und damit auch auf bessere Zeiten bei Heidelberg,was zwangsläufig auch der Fall sein wird.

Der Markt setzt auf eine Erholung der Wirtschaft und damit auch auf bessere Zeiten bei Heidelberg,was zwangsläufig auch der Fall sein wird.

FRANKFURT. Die Münchener Allianz bleibt dem klassischen Private-Equity-Geschäft trotz erster vermeintlicher Erholungssignale skeptisch gegenüber. „Wir sollten nicht den Fehler machen, zu glauben, dass es hier nur eine zyklische Entwicklung ist und es keine strukturellen Veränderungen gibt“, sagte Karl Ralf Jung, Chef des alternativen Anlagegeschäfts der Allianz. „Was wir derzeit erleben, ist nur eine kurzfristige Erholung.“ Die Branche könne nicht weitermachen wie bislang. Auch auf mittlere Sicht würden sich die Banken bei der Finanzierung von Übernahmen zurückhalten. Nötig seien deshalb geringere Verschuldungsgrade und längere Haltezeiten.

Jungs Aussagen stehen in diametralem Widerspruch zu den jüngsten Hoffnungssignalen aus der Branche. So hatte etwa CVC-Deutschlandchef Steve Koltes gesagt, die Talsohle sei erreicht. Sogar Milliardenübernahmen laufen wieder: Kohlberg, Kravis, Roberts & Co. (KKR) und General Atlantic etwa kauften für 1,65 Mrd. Dollar eine Sparte des US-Rüstungskonzerns Northrop Grumman. Und in Europa entwickelt sich die Branche so gut wie zuletzt vor dem Zusammenbruch der US-Investmentbank Lehman Brothers im Herbst 2008.

Jung ist bei der Allianz Herr über ein Portfolio an alternativen Anlagen im Volumen von 7,5 Mrd. Euro. Neben Private Equity im herkömmlichen Sinne geht es dabei um Private-Equity-Dachfonds sowie Anlagen in den Bereichen Infrastruktur und erneuerbare Energien. Diese werden künftig in der bisherigen Private-Equity-Teilsparte Allianz Capital Partners (ACP) gebündelt. Jung setzt auch weiter auf Mehrheitsübernahmen, will dabei gewisse Geschäfte aber meiden (siehe Interview).

Mit Blick auf das aktuelle Private-Equity-Portfolio, das den Druckmaschinenhersteller Manroland oder den Ostsee-Fährbetreiber Scandlines umfasst, gab sich Jung optimistisch. „Es hatte für uns oberste Priorität, unsere Unternehmen sturm- und wasserfest zu machen“, sagte er. Ein Großteil der Krise sei in der Realwirtschaft noch gar nicht angekommen. Bei Manroland etwa habe man deshalb Eigenkapital zur Verfügung gestellt, damit das Unternehmen seine Schulden ablösen könne.

Den Ausstieg aus einem der sechs aktuellen Investments plant Jung binnen der nächsten 24 Monate nicht. „Alles was man derzeit realisieren könnte, würde dem industriellen Wert unseres Portfolios nicht entsprechen“, sagte er. Zu der geplatzten Fusion von Manroland mit Heidelberger Druck wollte sich Jung nicht äußern, stellte aber klar: „Wir haben kein Problem, Unternehmen wie Manroland langfristig zu halten.“ Der Druckmaschinenhersteller habe kurz und mittelfristig keinen Zwang, einen Partner zu suchen. Belastungen aus dem Investment erwartet Jung auf lange Sicht nicht. „Wir gehen nach wie vor davon aus, bei keinem unserer Portfoliounternehmen Verluste auf das Engagement hinnehmen zu müssen“, sagte er. Ob die Rendite allerdings bei den bislang erreichten 30 Prozent liege, müsse sich zeigen

Jungs Aussagen stehen in diametralem Widerspruch zu den jüngsten Hoffnungssignalen aus der Branche. So hatte etwa CVC-Deutschlandchef Steve Koltes gesagt, die Talsohle sei erreicht. Sogar Milliardenübernahmen laufen wieder: Kohlberg, Kravis, Roberts & Co. (KKR) und General Atlantic etwa kauften für 1,65 Mrd. Dollar eine Sparte des US-Rüstungskonzerns Northrop Grumman. Und in Europa entwickelt sich die Branche so gut wie zuletzt vor dem Zusammenbruch der US-Investmentbank Lehman Brothers im Herbst 2008.

Jung ist bei der Allianz Herr über ein Portfolio an alternativen Anlagen im Volumen von 7,5 Mrd. Euro. Neben Private Equity im herkömmlichen Sinne geht es dabei um Private-Equity-Dachfonds sowie Anlagen in den Bereichen Infrastruktur und erneuerbare Energien. Diese werden künftig in der bisherigen Private-Equity-Teilsparte Allianz Capital Partners (ACP) gebündelt. Jung setzt auch weiter auf Mehrheitsübernahmen, will dabei gewisse Geschäfte aber meiden (siehe Interview).

Mit Blick auf das aktuelle Private-Equity-Portfolio, das den Druckmaschinenhersteller Manroland oder den Ostsee-Fährbetreiber Scandlines umfasst, gab sich Jung optimistisch. „Es hatte für uns oberste Priorität, unsere Unternehmen sturm- und wasserfest zu machen“, sagte er. Ein Großteil der Krise sei in der Realwirtschaft noch gar nicht angekommen. Bei Manroland etwa habe man deshalb Eigenkapital zur Verfügung gestellt, damit das Unternehmen seine Schulden ablösen könne.

Den Ausstieg aus einem der sechs aktuellen Investments plant Jung binnen der nächsten 24 Monate nicht. „Alles was man derzeit realisieren könnte, würde dem industriellen Wert unseres Portfolios nicht entsprechen“, sagte er. Zu der geplatzten Fusion von Manroland mit Heidelberger Druck wollte sich Jung nicht äußern, stellte aber klar: „Wir haben kein Problem, Unternehmen wie Manroland langfristig zu halten.“ Der Druckmaschinenhersteller habe kurz und mittelfristig keinen Zwang, einen Partner zu suchen. Belastungen aus dem Investment erwartet Jung auf lange Sicht nicht. „Wir gehen nach wie vor davon aus, bei keinem unserer Portfoliounternehmen Verluste auf das Engagement hinnehmen zu müssen“, sagte er. Ob die Rendite allerdings bei den bislang erreichten 30 Prozent liege, müsse sich zeigen

Dann muss man mal abwarten wie lange sie Geld in MAN pumpen werden.

Allianz Capitals muss auch auf seine Perfomance achten.Ständig Abschreibungen machen,wird das Management auch unter Druck bringen.

Antwort auf Beitrag Nr.: 38.410.327 von Grauewoelfe am 18.11.09 14:11:59Bei HDD

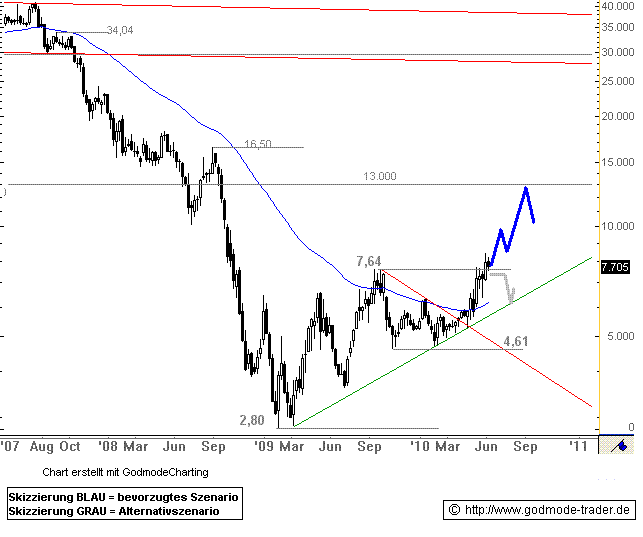

möchte ich auf die Analyse von

->http://www.godmode-trader.de/nachricht/HEIDELBERGER-DRUCK-Da…

verweisen, ich hoffe das ist hier erlaubt

erst größer 5,8 wird chartechnisch von Anstiegen ausgegangen. Das Charbild ist indifferent.

von den analysten wird die Aktie zwar von Euquinet mit Ziel 7 Euro eingeschätzt

die übrigen analysten liegen jedoch 3,85 (Keppler) 4 (JPM) und als weiteres höchstes 5,5 (Commerzbank) (nach Daten)

diese einschätzung ist kostenlos zugänglich über

http://kurse.teleboerse.de/DE/Showpage.aspx?pageID=96&ignore…

Dort heidelberger Druck eingeben

das allein besagt nicht unbedingt etwas, da Analysteneinschätzungen diversen Einflüssen unterliegen.

Ich persönlich traue der Aktie nicht so viel zu, ich habe sie in der letzten Woche 3 mal leerverkauft - zweimal zu 5,62 und einmal etwas darunter - es ergab sich ein Shortgewinn von 0,55 pro Aktie

bei Abgaben zu 5,39 und ein wenig darüber. also rund + 9 % Plus in drei Tagen.

Dennoch ist mir aufgefallen, dass sich die Aktie in einem mittlerweile schwächeren Umfeld relativ stabil hält. Das Orderbuch ist also zu beobachten. Einen nächsten short würde ich persönlich abwarten (5,7) - wichtig ist auch das allgemeine Marktumfeld für mich.

Insiderverkäufer gab es keine in letzter Zeit - (siehe auf den üblichen frei zugänglichen Infoseiten) Verkäufe gehen nur bis Juli und zwar zu sehr viel höheren Preisen.

Dies kann natürlich jeder anders sehen als ich, besonders Langfristanleger,die einen guten prognostischen Ausblick des Unternehmens und eine positive Daxentwicklung im Blick haben.

möchte ich auf die Analyse von

->http://www.godmode-trader.de/nachricht/HEIDELBERGER-DRUCK-Da…

verweisen, ich hoffe das ist hier erlaubt

erst größer 5,8 wird chartechnisch von Anstiegen ausgegangen. Das Charbild ist indifferent.

von den analysten wird die Aktie zwar von Euquinet mit Ziel 7 Euro eingeschätzt

die übrigen analysten liegen jedoch 3,85 (Keppler) 4 (JPM) und als weiteres höchstes 5,5 (Commerzbank) (nach Daten)

diese einschätzung ist kostenlos zugänglich über

http://kurse.teleboerse.de/DE/Showpage.aspx?pageID=96&ignore…

Dort heidelberger Druck eingeben

das allein besagt nicht unbedingt etwas, da Analysteneinschätzungen diversen Einflüssen unterliegen.

Ich persönlich traue der Aktie nicht so viel zu, ich habe sie in der letzten Woche 3 mal leerverkauft - zweimal zu 5,62 und einmal etwas darunter - es ergab sich ein Shortgewinn von 0,55 pro Aktie

bei Abgaben zu 5,39 und ein wenig darüber. also rund + 9 % Plus in drei Tagen.

Dennoch ist mir aufgefallen, dass sich die Aktie in einem mittlerweile schwächeren Umfeld relativ stabil hält. Das Orderbuch ist also zu beobachten. Einen nächsten short würde ich persönlich abwarten (5,7) - wichtig ist auch das allgemeine Marktumfeld für mich.

Insiderverkäufer gab es keine in letzter Zeit - (siehe auf den üblichen frei zugänglichen Infoseiten) Verkäufe gehen nur bis Juli und zwar zu sehr viel höheren Preisen.

Dies kann natürlich jeder anders sehen als ich, besonders Langfristanleger,die einen guten prognostischen Ausblick des Unternehmens und eine positive Daxentwicklung im Blick haben.

Antwort auf Beitrag Nr.: 38.431.880 von myway1 am 21.11.09 18:39:20ich bin kein Analyst, aber Heidelberg ist fünf vor zwölf, ich hoffe nicht schon knapp darüber.

Wie ich schon schrieb,muss Allianz Capitals ebenfalls auf die Performance achten,sonst wird es dem Management an den Kragen gehen.Erste Anzeichen auf eine Sturmfront sind im kommen.

Private-Equity-Sparte: Massenflucht bei Allianz Capital Partners

Immer mehr Topmanager verlassen aus Unzufriedenheit die Private-Equity-Sparte des Allianz-Konzerns. Nach einem seit zwei Jahren währenden personellen Aderlass ist nun auch Thomas Pütter auf dem Absprung. Er hat Allianz Capital Partners (ACP) 1998 aus der Taufe gehoben.

Nach FTD-Informationen ist Pütters Abgang bereits beschlossene Sache. Der 51-Jährige werde bis Mitte 2010 ausscheiden, hieß es. Die ACP-Geschäftsführer Stefan Sanne und Matts Lundgren werden ebenfalls gehen.

Die Manager verlassen die Allianz, weil sich der Konzern schrittweise aus dem Geschäft mit Investitionen in nichtbörsennotierte Unternehmen zurückzieht. Bislang galt ACP als bedeutendster deutscher Private-Equity-Investor, ist unter anderem engagiert bei MAN Roland, Scandlines und dem Kaffeeautomatenbetreiber Selecta. Ein Jahrzehnt lang spielte der Konzern in Mitteleuropa mit den großen internationalen Private-Equity-Firmen wie Apax oder Cinven mit.

In der Finanz- und Wirtschaftskrise kommen diese Beteiligungen den Konzern jedoch teuer zu stehen: In den ersten neun Monaten 2009 wies die Allianz für ihre Private-Equity-Beteiligungen 191 Mio. Euro operativen Verlust auf. Im Vorjahreszeitraum waren es 59 Mio. Euro Gewinn. "Das Geschäft ist zyklisch und passt nicht 100-prozentig zu einem Versicherer, da es für ihn ein Klumpenrisiko darstellt", so ein Insider.

So hatte die Allianz den ACP-Managern schon vor zwei Jahren in Aussicht gestellt, das Private-Equity-Geschäft in einem Fonds zu verselbstständigen. Davon hatte sich das ACP-Team mehr Schnelligkeit und Flexibilität beim Investieren versprochen, zudem bessere Regelungen für seine Gewinnbeteiligung. Dafür sollten auch Gelder von externen Investoren eingeworben werden.

Diesen Plan haben Allianz-Finanzvorstand Paul Achleitner und Vorstandschef Michael Diekmann jedoch im Sommer einkassiert. Stattdessen beschlossen sie eine abermalige Umstrukturierung. Die erst 2006 gegründete AAA-Holding, die für alle alternativen Anlagen der Allianz zuständig ist, wurde auf die ACP verschmolzen. Bis dahin war ACP die Direktbeteiligungstochter der AAA. Davon betroffen war auch Allianz Private Equity Partners (APEP), die für die Allianz Investments in Private-Equity-Fonds tätigt: Der bisherige APEP-Chef Jonny Maxwell wurde so zum Abteilungsleiter degradiert. Er steht FTD-Informationen zufolge ebenfalls vor dem Absprung.

Auch AAA-Chef Karl Ralf Jung wollte seinen Job nach FTD-Informationen eigentlich aufgeben, obwohl er beim letzten Umbau im Juli eher aufgewertet wurde. Der ehemalige Firmenkundenvorstand der Ex-Allianz-Tochter Dresdner Bank hat nie einen Hehl daraus gemacht, dass er das Beteiligungsgeschäft nur als Parkstation ansieht. Auf Bitten der Allianz ließ sich Jung aber doch zum Weitermachen erweichen.

Quelle: FINANCIAL TIMES DEUTSCHLAND

Private-Equity-Sparte: Massenflucht bei Allianz Capital Partners

Immer mehr Topmanager verlassen aus Unzufriedenheit die Private-Equity-Sparte des Allianz-Konzerns. Nach einem seit zwei Jahren währenden personellen Aderlass ist nun auch Thomas Pütter auf dem Absprung. Er hat Allianz Capital Partners (ACP) 1998 aus der Taufe gehoben.

Nach FTD-Informationen ist Pütters Abgang bereits beschlossene Sache. Der 51-Jährige werde bis Mitte 2010 ausscheiden, hieß es. Die ACP-Geschäftsführer Stefan Sanne und Matts Lundgren werden ebenfalls gehen.

Die Manager verlassen die Allianz, weil sich der Konzern schrittweise aus dem Geschäft mit Investitionen in nichtbörsennotierte Unternehmen zurückzieht. Bislang galt ACP als bedeutendster deutscher Private-Equity-Investor, ist unter anderem engagiert bei MAN Roland, Scandlines und dem Kaffeeautomatenbetreiber Selecta. Ein Jahrzehnt lang spielte der Konzern in Mitteleuropa mit den großen internationalen Private-Equity-Firmen wie Apax oder Cinven mit.

In der Finanz- und Wirtschaftskrise kommen diese Beteiligungen den Konzern jedoch teuer zu stehen: In den ersten neun Monaten 2009 wies die Allianz für ihre Private-Equity-Beteiligungen 191 Mio. Euro operativen Verlust auf. Im Vorjahreszeitraum waren es 59 Mio. Euro Gewinn. "Das Geschäft ist zyklisch und passt nicht 100-prozentig zu einem Versicherer, da es für ihn ein Klumpenrisiko darstellt", so ein Insider.

So hatte die Allianz den ACP-Managern schon vor zwei Jahren in Aussicht gestellt, das Private-Equity-Geschäft in einem Fonds zu verselbstständigen. Davon hatte sich das ACP-Team mehr Schnelligkeit und Flexibilität beim Investieren versprochen, zudem bessere Regelungen für seine Gewinnbeteiligung. Dafür sollten auch Gelder von externen Investoren eingeworben werden.

Diesen Plan haben Allianz-Finanzvorstand Paul Achleitner und Vorstandschef Michael Diekmann jedoch im Sommer einkassiert. Stattdessen beschlossen sie eine abermalige Umstrukturierung. Die erst 2006 gegründete AAA-Holding, die für alle alternativen Anlagen der Allianz zuständig ist, wurde auf die ACP verschmolzen. Bis dahin war ACP die Direktbeteiligungstochter der AAA. Davon betroffen war auch Allianz Private Equity Partners (APEP), die für die Allianz Investments in Private-Equity-Fonds tätigt: Der bisherige APEP-Chef Jonny Maxwell wurde so zum Abteilungsleiter degradiert. Er steht FTD-Informationen zufolge ebenfalls vor dem Absprung.

Auch AAA-Chef Karl Ralf Jung wollte seinen Job nach FTD-Informationen eigentlich aufgeben, obwohl er beim letzten Umbau im Juli eher aufgewertet wurde. Der ehemalige Firmenkundenvorstand der Ex-Allianz-Tochter Dresdner Bank hat nie einen Hehl daraus gemacht, dass er das Beteiligungsgeschäft nur als Parkstation ansieht. Auf Bitten der Allianz ließ sich Jung aber doch zum Weitermachen erweichen.

Quelle: FINANCIAL TIMES DEUTSCHLAND

Antwort auf Beitrag Nr.: 38.432.421 von 5bc3 am 22.11.09 00:02:06Es ist echt staunlich bei dir, du schreibst seit einigen monaten negatives über HDD es fält richtig auf.

mfg

brain

mfg

brain

Auf dem Weg aus der Krise

In den ersten Monaten des Jahres 2009 implodierte Hongkongs Maschinenhandel geradezu - im September war das Vorkrisenniveau schon fast wieder erreicht. Der Markt unterliegt derzeit heftigen Schwankungen. Auch zwischen einzelnen Sparten und Lieferländern gibt es zum Teil gewaltige Unterschiede.

gtai HONGKONG. Die Nachfrage nach Anlagen zur Metallbearbeitung ist weiterhin sehr schwach, während z.B. das Geschäft mit Druckmaschinen boomt. Firmen aus Japan verloren in der Krise Marktanteile. Mancher deutsche Spezialanbieter konnte hingegen zulegen.

In Hongkong existieren nach Angaben des Trade Development Council rund 100 000 Gesellschaften, die sich auf den Handel mit Maschinen konzentriert haben. Fragt man Ende 2009 ein Dutzend von ihnen, bekommt man in der Regel auch zwölf verschiedene Antworten. Die Branche sendet seit dem Herbst teilweise sehr unterschiedliche Signale aus. Während einige Sparten noch tief in der Krise stecken, haben sich andere merklich erholt. Insgesamt ist jedoch eine Trendwende zu verspüren.

Im Jahresdurchschnitt 2008 hatten die Händler noch ein dickes Plus eingefahren. Das Handelsvolumen bei Maschinen legte um 8 Prozent auf knapp 34 Mrd. US-Dollar zu. Doch schon zur Jahreswende brachen die Bestellungen in nahezu allen Sparten regelrecht ein. Die Zollstatistik Hongkongs verzeichnete im ersten Quartal 2009 einen Rückgang der Brancheneinfuhren von 29 Prozent zum Vorjahr. Die entsprechenden Ausfuhren - hierbei handelt es sich zu fast 60 Prozent um Reexporte nach China - gaben sogar um 38 Prozent nach.

Die südchinesische Exportindustrie, einer der größten Kunden der Hongkonger Maschinenhändler, hielt sich infolge der internationalen Finanzkrise und der Umsatzrückgänge in ihren Hauptabnehmermärkten, den USA, Europa und Japan, mit Investitionen zurück. Unternehmen, die trotz der Krise ihre Fertigung modernisieren wollten, klagten derweil über den beschränkten Zugang zu Krediten.

Der Handel mit Werkzeugmaschinen und Anlagen zur Metallbearbeitung sowie von Druckmaschinen kam sogar zeitweise beinahe zum Erliegen. Die entsprechenden Warenströme gingen in den ersten drei Monaten 2009 um jeweils rund 60 Prozent zurück. Aber auch um die Anbieter von Textil- und Kunststoffmaschinen war es schlecht bestellt. Ihre Umsätze sanken um 50 Prozent.

Der Sturm ging einzig und allein an der Baumaschinensparte vorüber. Das riesige Konjunkturpaket Beijings in Höhe von nahezu 600 Mrd. US-Dollar heizte insbesondere die öffentliche Bautätigkeit und die Nachfrage nach entsprechenden Anlagen an. Zudem zog auch Hongkong zahlreiche Infrastrukturprojekte zeitlich vor. Das Geschäft mit Baumaschinen ging daher im ersten Quartal 2009 nur um 10 Prozent zurück.

Im Laufe des Sommers stabilisierte sich jedoch in vielen Sparten die Lage wieder. Im September 2009 verfehlten die Maschineneinfuhren das Vorjahresniveau nur um knappe 3 Prozent. Für das gesamte dritte Quartal ergab sich ein Minus von 11 Prozent. Die letzten drei Monate dürften nach allgemeiner Einschätzung der Händler mit einem Plus abschließen, das womöglich sogar zweistellig ausfallen könnte.

Nicht alle Branchen haben jedoch gleichermaßen vom Aufschwung profitiert. Die Einfuhren von Werkzeugmaschinen und Anlagen zur Metallbearbeitung hatten sich zum Herbstbeginn noch immer nicht erholt. Sie lagen im September 2009 noch um 17 Prozent unterhalb des Niveaus vom Vorjahresmonat.

Ganz anders sieht die Lage etwa bei den Druckmaschinen aus. Die Sparte ist bereits recht frühzeitig in die Krise geschlittert. Bereits Mitte 2008 brachen die Bestellungen drastisch ein. Doch seit dem Frühjahr boomt das Geschäft wieder. Schon im zweiten Quartal 2009 stiegen die Brancheneinfuhren laut Hongkonger Zollstatistik um 17 Prozent zum Vorjahr.

Insgesamt dürfte Hongkongs Maschinenhandel 2009 mit einem Minus von über 10 Prozent abschließen. Das Handelsvolumen dürfte einen Wert um 30 Mrd. US-Dollar erreichen und damit in etwa auf dem Niveau von 2006 liegen. Als besonderer Wehrmutstropfen bleibt die sehr schwache Entwicklung der Metallsparte, die im Jahresdurchschnitt mit einem Minus von mindestens einem Drittel rechnen muss.

Zudem gibt es nicht nur zwischen den einzelnen Sparten, sondern auch den verschiedenen Lieferländern große Unterschiede in der Performance. Japan ist traditionell der mit Abstand größte Zulieferer von Fertigungstechnologie für die südchinesische Industrie. Deren Hersteller haben allerdings besonders stark unter den Auswirkungen der internationalen Wirtschaftskrise gelitten.

Sie bieten vor allem hochwertige Universalmaschinen an. Die Endnachfrager sind jedoch in Zeiten knapper Kassen auf die merklich preiswerteren Konkurrenzprodukte aus heimischer Fertigung ausgewichen. Insbesondere Staatsbetriebe, die im Rahmen des Konjunkturpakets Gelder für den Kauf neuer Anlagen bekommen haben, sollen verstärkt zu einer "buy chinese"-Einkaufspolitik angehalten worden sein. Die Hongkonger Maschinenimporte aus Japan gingen daher zwischen Januar und September 2009 um 31 Prozent zurück.

Ganz anders sah die Lage für die deutschen Maschinenbauer aus. Ihre Umsätze lagen in etlichen Branchen zum Herbstbeginn 2009 wieder auf bzw. sogar über Vorkrisenniveau. Sie produzieren vielfach Spezialmaschinen mit einer geringen Preiselastizität, die nur bedingt durch Konkurrenzprodukte substituiert werden können. In den ersten drei Quartalen 2009 sanken die deutschen Maschinenlieferungen in die SVR um weniger als 2 Prozent.

Roland Rohde (gtai)

Quelle: HANDELSBLATT

In den ersten Monaten des Jahres 2009 implodierte Hongkongs Maschinenhandel geradezu - im September war das Vorkrisenniveau schon fast wieder erreicht. Der Markt unterliegt derzeit heftigen Schwankungen. Auch zwischen einzelnen Sparten und Lieferländern gibt es zum Teil gewaltige Unterschiede.

gtai HONGKONG. Die Nachfrage nach Anlagen zur Metallbearbeitung ist weiterhin sehr schwach, während z.B. das Geschäft mit Druckmaschinen boomt. Firmen aus Japan verloren in der Krise Marktanteile. Mancher deutsche Spezialanbieter konnte hingegen zulegen.

In Hongkong existieren nach Angaben des Trade Development Council rund 100 000 Gesellschaften, die sich auf den Handel mit Maschinen konzentriert haben. Fragt man Ende 2009 ein Dutzend von ihnen, bekommt man in der Regel auch zwölf verschiedene Antworten. Die Branche sendet seit dem Herbst teilweise sehr unterschiedliche Signale aus. Während einige Sparten noch tief in der Krise stecken, haben sich andere merklich erholt. Insgesamt ist jedoch eine Trendwende zu verspüren.

Im Jahresdurchschnitt 2008 hatten die Händler noch ein dickes Plus eingefahren. Das Handelsvolumen bei Maschinen legte um 8 Prozent auf knapp 34 Mrd. US-Dollar zu. Doch schon zur Jahreswende brachen die Bestellungen in nahezu allen Sparten regelrecht ein. Die Zollstatistik Hongkongs verzeichnete im ersten Quartal 2009 einen Rückgang der Brancheneinfuhren von 29 Prozent zum Vorjahr. Die entsprechenden Ausfuhren - hierbei handelt es sich zu fast 60 Prozent um Reexporte nach China - gaben sogar um 38 Prozent nach.

Die südchinesische Exportindustrie, einer der größten Kunden der Hongkonger Maschinenhändler, hielt sich infolge der internationalen Finanzkrise und der Umsatzrückgänge in ihren Hauptabnehmermärkten, den USA, Europa und Japan, mit Investitionen zurück. Unternehmen, die trotz der Krise ihre Fertigung modernisieren wollten, klagten derweil über den beschränkten Zugang zu Krediten.

Der Handel mit Werkzeugmaschinen und Anlagen zur Metallbearbeitung sowie von Druckmaschinen kam sogar zeitweise beinahe zum Erliegen. Die entsprechenden Warenströme gingen in den ersten drei Monaten 2009 um jeweils rund 60 Prozent zurück. Aber auch um die Anbieter von Textil- und Kunststoffmaschinen war es schlecht bestellt. Ihre Umsätze sanken um 50 Prozent.

Der Sturm ging einzig und allein an der Baumaschinensparte vorüber. Das riesige Konjunkturpaket Beijings in Höhe von nahezu 600 Mrd. US-Dollar heizte insbesondere die öffentliche Bautätigkeit und die Nachfrage nach entsprechenden Anlagen an. Zudem zog auch Hongkong zahlreiche Infrastrukturprojekte zeitlich vor. Das Geschäft mit Baumaschinen ging daher im ersten Quartal 2009 nur um 10 Prozent zurück.

Im Laufe des Sommers stabilisierte sich jedoch in vielen Sparten die Lage wieder. Im September 2009 verfehlten die Maschineneinfuhren das Vorjahresniveau nur um knappe 3 Prozent. Für das gesamte dritte Quartal ergab sich ein Minus von 11 Prozent. Die letzten drei Monate dürften nach allgemeiner Einschätzung der Händler mit einem Plus abschließen, das womöglich sogar zweistellig ausfallen könnte.

Nicht alle Branchen haben jedoch gleichermaßen vom Aufschwung profitiert. Die Einfuhren von Werkzeugmaschinen und Anlagen zur Metallbearbeitung hatten sich zum Herbstbeginn noch immer nicht erholt. Sie lagen im September 2009 noch um 17 Prozent unterhalb des Niveaus vom Vorjahresmonat.

Ganz anders sieht die Lage etwa bei den Druckmaschinen aus. Die Sparte ist bereits recht frühzeitig in die Krise geschlittert. Bereits Mitte 2008 brachen die Bestellungen drastisch ein. Doch seit dem Frühjahr boomt das Geschäft wieder. Schon im zweiten Quartal 2009 stiegen die Brancheneinfuhren laut Hongkonger Zollstatistik um 17 Prozent zum Vorjahr.

Insgesamt dürfte Hongkongs Maschinenhandel 2009 mit einem Minus von über 10 Prozent abschließen. Das Handelsvolumen dürfte einen Wert um 30 Mrd. US-Dollar erreichen und damit in etwa auf dem Niveau von 2006 liegen. Als besonderer Wehrmutstropfen bleibt die sehr schwache Entwicklung der Metallsparte, die im Jahresdurchschnitt mit einem Minus von mindestens einem Drittel rechnen muss.

Zudem gibt es nicht nur zwischen den einzelnen Sparten, sondern auch den verschiedenen Lieferländern große Unterschiede in der Performance. Japan ist traditionell der mit Abstand größte Zulieferer von Fertigungstechnologie für die südchinesische Industrie. Deren Hersteller haben allerdings besonders stark unter den Auswirkungen der internationalen Wirtschaftskrise gelitten.

Sie bieten vor allem hochwertige Universalmaschinen an. Die Endnachfrager sind jedoch in Zeiten knapper Kassen auf die merklich preiswerteren Konkurrenzprodukte aus heimischer Fertigung ausgewichen. Insbesondere Staatsbetriebe, die im Rahmen des Konjunkturpakets Gelder für den Kauf neuer Anlagen bekommen haben, sollen verstärkt zu einer "buy chinese"-Einkaufspolitik angehalten worden sein. Die Hongkonger Maschinenimporte aus Japan gingen daher zwischen Januar und September 2009 um 31 Prozent zurück.

Ganz anders sah die Lage für die deutschen Maschinenbauer aus. Ihre Umsätze lagen in etlichen Branchen zum Herbstbeginn 2009 wieder auf bzw. sogar über Vorkrisenniveau. Sie produzieren vielfach Spezialmaschinen mit einer geringen Preiselastizität, die nur bedingt durch Konkurrenzprodukte substituiert werden können. In den ersten drei Quartalen 2009 sanken die deutschen Maschinenlieferungen in die SVR um weniger als 2 Prozent.

Roland Rohde (gtai)

Quelle: HANDELSBLATT

Wichtiger Widerstand bei 5,80 wird z.Z. getestet.Sollte diese Hürde genommen werden sind wir rasch bei 6,50€.

Presse: Vertriebsvorstand der Heidelberger Druckmaschinen AG soll gehen

HAMBURG (dpa-AFX) - Der Aufsichtsrat der Heidelberger Druckmaschinen AG will

bei seiner nächsten Sitzung am kommenden Donnerstag laut einem Pressebericht

einen Umbau des Unternehmens beschließen. Geplant sei eine Neuordnung der

Geschäfts- und der Führungsstruktur, schreibt das 'Manager-Magazin' am Dienstag

auf seiner Internetseite unter Berufung auf unternehmensnahe Kreise.

Aufsichtsratschef Mark Wössner wolle im Zuge der Umbesetzung vom bisherigen

Vertriebsvorstand Jürgen Rautert trennen. Der promovierte Maschinenbauingenieur

begann laut 'Manager Magazin' seine Karriere 1990 bei den Heidelbergern. Dem

Vorstand gehöre er seit Juli 2004 an, dem 51jährigen Manager obliege die

Verantwortung für den Vertrieb.

Heidelberger Druck schreibt nach Angaben des Magazins seit sechs Quartalen

Verluste. Im ersten Halbjahr 2009 fiel ein Betriebsverlust von 128 Millionen

Euro an. Das Unternehmen könne nur dank umfangreicher Staatshilfen überleben.

Schon weit gediehene Fusionsgespräche mit dem Konkurrenten Manroland waren im

vergangenen Oktober gescheitert./wiz

Quelle: dpa-AFX

HAMBURG (dpa-AFX) - Der Aufsichtsrat der Heidelberger Druckmaschinen AG will

bei seiner nächsten Sitzung am kommenden Donnerstag laut einem Pressebericht

einen Umbau des Unternehmens beschließen. Geplant sei eine Neuordnung der

Geschäfts- und der Führungsstruktur, schreibt das 'Manager-Magazin' am Dienstag

auf seiner Internetseite unter Berufung auf unternehmensnahe Kreise.

Aufsichtsratschef Mark Wössner wolle im Zuge der Umbesetzung vom bisherigen

Vertriebsvorstand Jürgen Rautert trennen. Der promovierte Maschinenbauingenieur

begann laut 'Manager Magazin' seine Karriere 1990 bei den Heidelbergern. Dem

Vorstand gehöre er seit Juli 2004 an, dem 51jährigen Manager obliege die

Verantwortung für den Vertrieb.

Heidelberger Druck schreibt nach Angaben des Magazins seit sechs Quartalen

Verluste. Im ersten Halbjahr 2009 fiel ein Betriebsverlust von 128 Millionen

Euro an. Das Unternehmen könne nur dank umfangreicher Staatshilfen überleben.

Schon weit gediehene Fusionsgespräche mit dem Konkurrenten Manroland waren im

vergangenen Oktober gescheitert./wiz

Quelle: dpa-AFX

Die eigentlichen Versager sind W&S. Jetzt haben sie ein Bauernopfer in JR. S rettet den eigenen Kopf, weil er jetzt wohl so handeln wird, wie die Allianz das möchte. S hat sich immer gern als "Heidelberger" dargestellt. Die Fusion mit Roland wird wohl jetzt kommen. Die Allianz wird`s im fürstlich belohnen. Bezahlen werden dies wohl noch ein paar tausend Menschen mehr, die dann keine Perspektive mehr haben. Herr S Sie sind kein "Heidelberger", Sie sind der größte Jobkiller in der Rhein Neckar Region. Sie sind mehr als zehn Jahre verantwortlich im Vorstand. Sie haben als Alibi die Finanzkrise immer wider für Ihr eigenes Versagen vorgeschoben. Für wie dumm halten Sie die Finanzwelt. Als anderer Maschinenbauer noch schwarze Zahlen geschrieben haben, wurde bei Heidelberg drohende Verluste durch Verkäufe von Immobilen geschönt. Die Belegschaft wartet noch heute auf eine Antwort, wer für die Produktion auf Halde verantwortlich war oder ist.

Diese Produktion wurde mit tausenden von ZAK Stunden geleistet.

Nicht wenigen die damals Samstags und in drei Schichten angetreten sind, haben Sie jetzt in den Arsch getreten Herr S. Dies ist der wahre Grund warum Heidelberg vor der Wand steht. Wenn Sie sich dafür nicht verantwortlich fühlen, tun Sie mir leid. Der Heidelberger Geist wurde an die Allianz verkauft.

Danke Herr S.

5bc.

Diese Produktion wurde mit tausenden von ZAK Stunden geleistet.

Nicht wenigen die damals Samstags und in drei Schichten angetreten sind, haben Sie jetzt in den Arsch getreten Herr S. Dies ist der wahre Grund warum Heidelberg vor der Wand steht. Wenn Sie sich dafür nicht verantwortlich fühlen, tun Sie mir leid. Der Heidelberger Geist wurde an die Allianz verkauft.

Danke Herr S.

5bc.

Antwort auf Beitrag Nr.: 38.463.932 von 5bc3 am 26.11.09 20:03:44 neu Sparten neue Köpfe.

neu Sparten neue Köpfe.

oh weh oh eh schon wider neue Abteilungen und Kostenstellen. Wie oft eigentlich noch? Das ist auch so ein Krebsgeschwür bei Heidelberg.

neu Sparten neue Köpfe.

neu Sparten neue Köpfe.oh weh oh eh schon wider neue Abteilungen und Kostenstellen. Wie oft eigentlich noch? Das ist auch so ein Krebsgeschwür bei Heidelberg.

Die Heidelberger werden in 2010 wieder kommen. Verlage bestellen jetzt zum Jahresende noch neue Rotationen, Werbung im Internet und im TV ist auf dem rückkläufigen Ast. Selbst Google schaltet Anzeigen in Tageszeitungen. Totgesagte leben länger. Nehmt mich beim Wort !!

Equinet belässt Heidelberger Druck auf 'Buy' - Kursziel 7 Euro

Equinet hat die Einstufung für Heidelberger Druck auf "Buy" mit einem Kursziel von 7,00 Euro belassen. Eine Stabilisierung der Nachfrage sei erkennbar und die Liquidität des deutschen Druckmaschinenherstellers sei zunehmend vom Erfolg der Kosteneinparungen abhängig, schrieb Analyst Holger Schmidt in einer Studie vom Freitag. Mittelfristig erwarte er wieder einen Umsatz klar über der für ein positives Ergebnis nötigen Marke von 2,5 Milliarden Euro.

AFA0027 2009-11-27/12:27

© 2009 APA-dpa-AFX-Analyser

Equinet hat die Einstufung für Heidelberger Druck auf "Buy" mit einem Kursziel von 7,00 Euro belassen. Eine Stabilisierung der Nachfrage sei erkennbar und die Liquidität des deutschen Druckmaschinenherstellers sei zunehmend vom Erfolg der Kosteneinparungen abhängig, schrieb Analyst Holger Schmidt in einer Studie vom Freitag. Mittelfristig erwarte er wieder einen Umsatz klar über der für ein positives Ergebnis nötigen Marke von 2,5 Milliarden Euro.

AFA0027 2009-11-27/12:27

© 2009 APA-dpa-AFX-Analyser

So langsam kriechen auch die Investoren aus den Löchern.

http://www.wallstreet-online.de/nachrichten/nachricht/285227…

http://www.wallstreet-online.de/nachrichten/nachricht/285227…

Antwort auf Beitrag Nr.: 38.489.246 von Grauewoelfe am 01.12.09 19:13:10http://de.wikipedia.org/wiki/Filetieren" target="_blank" rel="nofollow ugc noopener">

http://de.wikipedia.org/wiki/Filetieren

http://de.wikipedia.org/wiki/Filetieren

Das Papier kommt immerhin von 40 € !! Nur mal so als Messlatte, wenn es nächstes Jahr wieder besser laufen sollte !!

Antwort auf Beitrag Nr.: 38.491.200 von easyfischer am 02.12.09 01:06:4540 € ..... da kommen die nie wieder hin ....

Antwort auf Beitrag Nr.: 38.490.979 von Xetraparasit am 01.12.09 23:05:19In Fischfrikadellen sind Gräten drin???

Igit,krrrrräcccccccch......

Igit,krrrrräcccccccch......

lohnt sich hier jetzt bei jahresendrallye reinzugehen oder

sollte man die finger weglassen?

sollte man die finger weglassen?

Werbewirtschaft: Anzeigenmarkt schrumpft weiter

BERLIN (dpa-AFX) - Harte Zeiten für die Werbewirtschaft: Trotz Erholung der

Konjunktur werde der Werbemarkt auch 2010 schrumpfen, ergab eine Marktanalyse

des Zentralverbands der Deutschen Werbewirtschaft (ZAW). Die Ausgaben für

Werbung in Deutschland sinken laut Studie in diesem Jahr im Vergleich zu 2008 um

1,53 Milliarden Euro auf 29,14 Milliarden Euro. Das ist ein Minus von fünf

Prozent. Auch im Internet sei die Werbekrise inzwischen zu spüren.

Die Zahlen sehen noch schlechter aus, wenn man die Medienbranche gesondert

betrachtet. Deren Netto-Werbeeinnahmen gingen um acht Prozent auf 18,73

Milliarden Euro zurück, wie der Verband am Donnerstag in Berlin mitteilte.

Besonders stark seien die gedruckten Medien betroffen. Publikumszeitschriften

verzeichneten einen Anzeigenrückgang von zwölf Prozent, bei Tageszeitungen

stagnierte das Aufkommen. Bei den Fernsehsendern hätten sich die Werbeumsätze in

diesem Jahr um acht Prozent verringert.

Bei den Online-Diensten schwächt sich das prozentuelle Wachstum der

Werbeeinnahmen immer weiter ab, wie der ZAW berichtete. Legten sie 2006 noch um

49 Prozent zu (auf 495 Millionen Euro), lag das Plus 2007 bei 39 Prozent (auf

689 Mio Euro) und 2008 bei nur neun Prozent (auf 754 Mio Euro). In diesem Jahr

rechnet der ZAW mit einem Wachstum von lediglich drei Prozent auf dann 777

Millionen Euro.

Für die lange Werberezession gebe es verschiedene Ursachen. In Branchen wie der

Autoindustrie, die von der Krise stark getroffen wurden, seien die Werbeetats am

stärksten gekürzt worden. Es gebe auch strukturelle Gründe. So hätten die

technischen Innovationen in den Medien vor allem mittelständische Unternehmen

beim Einsatz von Werbemitteln verunsichert./br/DP/tw

Quelle: dpa-AFX

BERLIN (dpa-AFX) - Harte Zeiten für die Werbewirtschaft: Trotz Erholung der

Konjunktur werde der Werbemarkt auch 2010 schrumpfen, ergab eine Marktanalyse

des Zentralverbands der Deutschen Werbewirtschaft (ZAW). Die Ausgaben für

Werbung in Deutschland sinken laut Studie in diesem Jahr im Vergleich zu 2008 um

1,53 Milliarden Euro auf 29,14 Milliarden Euro. Das ist ein Minus von fünf

Prozent. Auch im Internet sei die Werbekrise inzwischen zu spüren.

Die Zahlen sehen noch schlechter aus, wenn man die Medienbranche gesondert

betrachtet. Deren Netto-Werbeeinnahmen gingen um acht Prozent auf 18,73

Milliarden Euro zurück, wie der Verband am Donnerstag in Berlin mitteilte.

Besonders stark seien die gedruckten Medien betroffen. Publikumszeitschriften

verzeichneten einen Anzeigenrückgang von zwölf Prozent, bei Tageszeitungen

stagnierte das Aufkommen. Bei den Fernsehsendern hätten sich die Werbeumsätze in

diesem Jahr um acht Prozent verringert.

Bei den Online-Diensten schwächt sich das prozentuelle Wachstum der

Werbeeinnahmen immer weiter ab, wie der ZAW berichtete. Legten sie 2006 noch um

49 Prozent zu (auf 495 Millionen Euro), lag das Plus 2007 bei 39 Prozent (auf

689 Mio Euro) und 2008 bei nur neun Prozent (auf 754 Mio Euro). In diesem Jahr

rechnet der ZAW mit einem Wachstum von lediglich drei Prozent auf dann 777

Millionen Euro.

Für die lange Werberezession gebe es verschiedene Ursachen. In Branchen wie der

Autoindustrie, die von der Krise stark getroffen wurden, seien die Werbeetats am

stärksten gekürzt worden. Es gebe auch strukturelle Gründe. So hätten die

technischen Innovationen in den Medien vor allem mittelständische Unternehmen

beim Einsatz von Werbemitteln verunsichert./br/DP/tw

Quelle: dpa-AFX

Antwort auf Beitrag Nr.: 38.500.817 von lilie31 am 03.12.09 11:30:22Für das "Tun und Lassen" bist du selbst verantwortlich!

Es könnten schnelle 15-20% winken....

...vorausgesetzt,die charttechnische Barriere bei 5,70€ werden signifikant überwunden.

Es könnten schnelle 15-20% winken....

...vorausgesetzt,die charttechnische Barriere bei 5,70€ werden signifikant überwunden.

Antwort auf Beitrag Nr.: 38.503.770 von Grauewoelfe am 03.12.09 17:06:58dankeschön,

aber bei deinem posting da oben sieht es fürs kommenden

jahr nicht gut aus?

NOCHMALS DANKE

werde dann die barriere bei 5,70 warten

aber bei deinem posting da oben sieht es fürs kommenden

jahr nicht gut aus?

NOCHMALS DANKE

werde dann die barriere bei 5,70 warten

Antwort auf Beitrag Nr.: 38.504.335 von lilie31 am 03.12.09 18:06:18Ja,der Beitrag klingt nicht positiv.Aber bei einer Jahresendrally gehst du ja von kurzfristigen Gewinnen aus und da entscheidet die Charttechnik,während langfristig die Fundamentaldaten eine übergeordnete Rolle spielen.

Antwort auf Beitrag Nr.: 38.505.078 von Grauewoelfe am 03.12.09 19:38:48ich hoffe der Aufschwung kommt nicht zu schnell. Käme er schon im Januar/Februar, wäre dies meiner Meinung das der k.o. für Heidelberg.

Begründung: Was gerade im Rahmen der Entlassungen und Umsetzungen personell abläuft kann ich nicht beschreiben. Mir fällt da kein Vergleich ein. Es gibt schon leise Stimmen, die meinen, da macht irgendwer Heidelberg bewusst platt. Da sollen Leute Aufgaben übernehmen, die sie nicht beherrschen können. Die welche sie beherrschten werden umgesetzt in Bereiche, von denen sie Null Ahnung haben. Mich kotzt dies täglich immer mehr an. Erst hat das Management uns so tief in die Krise gerissen, jetzt liefern sie das Requiem dazu. Eben halt Hasenhirne

Begründung: Was gerade im Rahmen der Entlassungen und Umsetzungen personell abläuft kann ich nicht beschreiben. Mir fällt da kein Vergleich ein. Es gibt schon leise Stimmen, die meinen, da macht irgendwer Heidelberg bewusst platt. Da sollen Leute Aufgaben übernehmen, die sie nicht beherrschen können. Die welche sie beherrschten werden umgesetzt in Bereiche, von denen sie Null Ahnung haben. Mich kotzt dies täglich immer mehr an. Erst hat das Management uns so tief in die Krise gerissen, jetzt liefern sie das Requiem dazu.

Eben halt Hasenhirne

Antwort auf Beitrag Nr.: 38.523.970 von 5bc3 am 07.12.09 21:10:53immer diese Übertreibungen ... die Situation ist Schlecht oder Gut das Glass voll oder leer.

Der Mensch neigt immer zu solchen Übertreibungen und deshalb verlieren die meisten Menschen an der Börse mehr Geld als sie gewinnen. Die Börse lebt von der Zukunft die mit gewissem Risiko gehandelt wird. In besten Zeiten kann jeder Aktien kaufen - und meisst sind das leider die Verlierer von morgen. Wie hat Kostolany gesagt: "Kaufen wenn die Kanonen donnern" An der Börse gelten leider keine Emotionen die immer mit diesen Übertreibungen verbunden sind. Ich bleibe dabei - nach der Bereinigung wird HDM besser dastehen denn je denn zu viele Mitarbeiter hatten die schon seit längerem... nur müssen sie die richtigen Entlassen. Darüber werden wir dann in 3-5 Jahren reden ....

IMMER KOPF EINSCHALTEN NICHT VERGESSEN!!!

alah

wilmore

Der Mensch neigt immer zu solchen Übertreibungen und deshalb verlieren die meisten Menschen an der Börse mehr Geld als sie gewinnen. Die Börse lebt von der Zukunft die mit gewissem Risiko gehandelt wird. In besten Zeiten kann jeder Aktien kaufen - und meisst sind das leider die Verlierer von morgen. Wie hat Kostolany gesagt: "Kaufen wenn die Kanonen donnern" An der Börse gelten leider keine Emotionen die immer mit diesen Übertreibungen verbunden sind. Ich bleibe dabei - nach der Bereinigung wird HDM besser dastehen denn je denn zu viele Mitarbeiter hatten die schon seit längerem... nur müssen sie die richtigen Entlassen. Darüber werden wir dann in 3-5 Jahren reden ....

IMMER KOPF EINSCHALTEN NICHT VERGESSEN!!!

alah

wilmore

Antwort auf Beitrag Nr.: 38.523.970 von 5bc3 am 07.12.09 21:10:53Ja,da macht man sich doppelt soviel Arbeit,als das sein müsste.Die Einarbeitung wird seine Zeit brauchen noch mit der Erschwernis der Kurzarbeit dazu.

...muss man nicht verstehen,nur ausbaden.

...muss man nicht verstehen,nur ausbaden.

Antwort auf Beitrag Nr.: 38.524.453 von wilmore am 07.12.09 22:17:57wilmore, solche Kommentare habe ich auch lesen müssen, als ich schon vor der Heidelberg Krise hier warnte. Bis sie dann real wurde. Wenn schon von Glas halb leer oder voll, es ist nur noch ein Schnapsglas. Gefüllt mit Fusel. Leider

Antwort auf Beitrag Nr.: 38.524.453 von wilmore am 07.12.09 22:17:57 Hallo Wilmore,

das sehe ich genau so wie du. Solange der Staat noch bürgt sind die Finanzen sicher und egal ob Internet und co.....Zeitungen werden immer gelesen. Papier wird immer bedruckt werden.

Frage an alle: Wie lest ihr denn am liebsten eure News....per Laptop oder auf Papier...ob Zeitung, Zeitschrift etc....

Wenn die HDD dann noch vielleicht den Bereich Verpackung ausbaut und dort auch führend wird dann haben sie sich wirklich komplett neu aufgestellt....und dann brummts auch wieder.....

Die Finanzkrise ist wohl vorbei......zumindest in USA

Dort haben die Baubeginne um +8% zugelegt....und das ist ein sehr wichtiger Indikator....denn bauen kostet relativ viel Geld und wird meist finanziert. Und wer finanziert....? Und wenn die Banken es für sicher erachten dem Verbraucher wieder Geld zu geben dann ist doch alles wieder gut....dann werden auch die Immo Preise wieder stabiler....das reduziert die Alt-Risiken der Banken usw.....

Der Karren fängt langsam aber sicher wieder an zu rollen....es dauert eine Weile bis er an Fahrt gewinnt....aber er kann auch nicht so einfach wieder gestoppt werden......Ist n bischen wie n Supertanker.....Bremsweg 3 km

Ich glaube dass HDD ein gutes Investment ist und wird. Sie haben wohl auch schon ein bischen vom Buchwert eingebüst aber der Buchwert ist noch immer über dem Kurs. Und nicht zu vergessen, wenns wieder in ruhigem Fahrwasser läuft dann macht HDD auch wieder 1,5-3,5 Euro Gewinn pro Aktie....dann sagt auch jeder....wenn man das hätte erahnen können.....

Wartets ab.....ich glaube dass es keine 3 Jahre dauert....

Bis die Tage

Igels

Hallo Wilmore,das sehe ich genau so wie du. Solange der Staat noch bürgt sind die Finanzen sicher und egal ob Internet und co.....Zeitungen werden immer gelesen. Papier wird immer bedruckt werden.

Frage an alle: Wie lest ihr denn am liebsten eure News....per Laptop oder auf Papier...ob Zeitung, Zeitschrift etc....

Wenn die HDD dann noch vielleicht den Bereich Verpackung ausbaut und dort auch führend wird dann haben sie sich wirklich komplett neu aufgestellt....und dann brummts auch wieder.....

Die Finanzkrise ist wohl vorbei......zumindest in USA

Dort haben die Baubeginne um +8% zugelegt....und das ist ein sehr wichtiger Indikator....denn bauen kostet relativ viel Geld und wird meist finanziert. Und wer finanziert....? Und wenn die Banken es für sicher erachten dem Verbraucher wieder Geld zu geben dann ist doch alles wieder gut....dann werden auch die Immo Preise wieder stabiler....das reduziert die Alt-Risiken der Banken usw.....

Der Karren fängt langsam aber sicher wieder an zu rollen....es dauert eine Weile bis er an Fahrt gewinnt....aber er kann auch nicht so einfach wieder gestoppt werden......Ist n bischen wie n Supertanker.....Bremsweg 3 km

Ich glaube dass HDD ein gutes Investment ist und wird. Sie haben wohl auch schon ein bischen vom Buchwert eingebüst aber der Buchwert ist noch immer über dem Kurs. Und nicht zu vergessen, wenns wieder in ruhigem Fahrwasser läuft dann macht HDD auch wieder 1,5-3,5 Euro Gewinn pro Aktie....dann sagt auch jeder....wenn man das hätte erahnen können.....

Wartets ab.....ich glaube dass es keine 3 Jahre dauert....

Bis die Tage

Igels

die Frage ist, ob wir so lange noch durchhalten werden ...

die Karre fängt langsam an wieder zu rollen. Nun ist Heidelberg nicht eine Karre die man einfach nur wieder anschiebt. In einer Druckmaschine müssen viele große und kleine Rädchen ineinander greifen. Was da personell abgelaufen ist, wird man nicht mehr reparieren können. Die Mannschaft welche den Karren wieder anschieben soll, schüttelt nur fassungslos den Kopf, über die Umsetzungen und Entlassungen. Es ist ein Spiegelbild der Führungskräfte bei Heidelberg. Null Ahnung, aber immer mitreden dürfen. Was ich im Alltag erlebe bestätigt dies immer wieder.

Heidelberg wird gerade platt gemacht. Durch sinnlose personelle Entscheidungen. Mit oder ohne Absicht. Ich denke unbewusst, denn sie haben ja Null Ahnung.

Heidelberg wird gerade platt gemacht. Durch sinnlose personelle Entscheidungen. Mit oder ohne Absicht. Ich denke unbewusst, denn sie haben ja Null Ahnung.

HDD ist vielleicht ein Invest, charttechnisch gesehen sollte man aber nochmals den Test des 3-Monatstiefs abwarten, also irgendwo bei 4,80 oder einen Schnaps tiefer.

Da laufen ja DAX Werte besser und mein Geld soll sich schliesslich vermehren, arbeiten und nicht das Gegenteil.

Ich werde ggf. kaufen, wenn an einem schwachen Tag in Panik Stücke fallen gelassen werden. Allerdings nur unter 5 und nicht darüber.

Da laufen ja DAX Werte besser und mein Geld soll sich schliesslich vermehren, arbeiten und nicht das Gegenteil.

Ich werde ggf. kaufen, wenn an einem schwachen Tag in Panik Stücke fallen gelassen werden. Allerdings nur unter 5 und nicht darüber.

Antwort auf Beitrag Nr.: 38.601.176 von 5bc3 am 19.12.09 01:14:55nett gesagt aber für einen Aussenstehenden schwer zu verstehen. Je größer die Firma ist desto weniger bestimmt der einzelne "Arbeiter" über Erfolg oder Misserfolg. Solche aussagen "Was da personell abgelaufen ist, wird mann nicht mehr reparieren können" ist ziemlicher Blödsinn. Das ist vergleichbar damit, dass Leute meinen sie seien unersetzlich für eine Firma. Nur mal so nebenbei - nichtmal der Geschäftsführer oder Vorstand ist unersetzlich. Also jeder ist ersetzbar .... alles andere ist reine Illusion.

5bc3, was wäre deine Vorstellung von Sparmaßnahmen?

Man lässt alles so weiter laufen bis das Eigenkapital so aufgezehrt ist dass die Banken erneut die Reißleine ziehen?

Heidelberger positioniert sich stärker im Service Bereich, dort kann man sehr viel Geld verdienen, siehe Manroland in UK (weiter unten)

Daher auch die Restrukturierung, man wird sehen dass HDM Service sehr wohl Geld verdient, im Gegensatz zu Produktion.

Heidelberger hat im Gegensatz zu MAN/KBA ein starkes Vertriebs- und Servicenetz, natürlich braucht man dafür Geld, daher wirkt es wie ein Hebel, in guten Zeiten verdient man damit mehr weil kein Generalimporteur daran mitverdient, in schlechten muss man dann natürlich die Leute trotzdem durchfüttern. Durch stärkere Fokusierung auf Service wird das Netzwerk nun auch bei geringeren Umsätzen schwarze Zahlen schreiben können, sofern der Plan aufgeht.

Übrigens wenn jemand günstig eine Druckmaschine kaufen möchte sollte er sich in UK umschauen, es sind dort im moment gefühlte 50% der Druckereien in der Insolvenz (Achtung leichte Ironie).

http://www.printweek.com/business/news/974544/Manroland-GB-n…

Manroland GB no longer reliant on press sales

Adam Hooker, printweek.com, 17 December 2009

Press manufacturer Manroland GB has said it has replaced its dependency on press sales with a business model that can break even on services and parts.

Managing director Norman Revill said: "We started to feel things tightening in July 2007. Budgets were being held and printers were only buying what they really needed. From 2007 to 2009, we have completely changed our business model and strategy.

"We have separated our Print Services, Printcom and spare parts business from our sales side and we are able to break even on those three alone. We are set up to break even without sales, so we are sustainable through tough periods."

He added: "This is how it should be in today's world because press sales won't come back in the volumes they were 10 years ago. However, they will come back and when they do we will be in a position to develop the business."

As well as cutting staff numbers and closing its UK converting factory, which has been relocated to the German converting facility, Manroland has made a number of other moves to bring in additional revenue.

It rents space at its Mitcham site to several other companies, which Revill considers "clean businesses", such as Chrisanne – a dress manufacturer, which produces outfits for shows such as Strictly Come Dancing and Dancing on Ice.

In addition, Manroland's former converting factory is now used to store fine arts.

Man lässt alles so weiter laufen bis das Eigenkapital so aufgezehrt ist dass die Banken erneut die Reißleine ziehen?

Heidelberger positioniert sich stärker im Service Bereich, dort kann man sehr viel Geld verdienen, siehe Manroland in UK (weiter unten)

Daher auch die Restrukturierung, man wird sehen dass HDM Service sehr wohl Geld verdient, im Gegensatz zu Produktion.

Heidelberger hat im Gegensatz zu MAN/KBA ein starkes Vertriebs- und Servicenetz, natürlich braucht man dafür Geld, daher wirkt es wie ein Hebel, in guten Zeiten verdient man damit mehr weil kein Generalimporteur daran mitverdient, in schlechten muss man dann natürlich die Leute trotzdem durchfüttern. Durch stärkere Fokusierung auf Service wird das Netzwerk nun auch bei geringeren Umsätzen schwarze Zahlen schreiben können, sofern der Plan aufgeht.

Übrigens wenn jemand günstig eine Druckmaschine kaufen möchte sollte er sich in UK umschauen, es sind dort im moment gefühlte 50% der Druckereien in der Insolvenz (Achtung leichte Ironie).

http://www.printweek.com/business/news/974544/Manroland-GB-n…

Manroland GB no longer reliant on press sales

Adam Hooker, printweek.com, 17 December 2009

Press manufacturer Manroland GB has said it has replaced its dependency on press sales with a business model that can break even on services and parts.

Managing director Norman Revill said: "We started to feel things tightening in July 2007. Budgets were being held and printers were only buying what they really needed. From 2007 to 2009, we have completely changed our business model and strategy.

"We have separated our Print Services, Printcom and spare parts business from our sales side and we are able to break even on those three alone. We are set up to break even without sales, so we are sustainable through tough periods."

He added: "This is how it should be in today's world because press sales won't come back in the volumes they were 10 years ago. However, they will come back and when they do we will be in a position to develop the business."

As well as cutting staff numbers and closing its UK converting factory, which has been relocated to the German converting facility, Manroland has made a number of other moves to bring in additional revenue.