Bank of America verbucht Gewinnrückgang !!! Nachbörslich oh oh oh - 500 Beiträge pro Seite

eröffnet am 06.10.08 23:39:42 von

neuester Beitrag 07.01.13 17:15:00 von

neuester Beitrag 07.01.13 17:15:00 von

Beiträge: 7.743

ID: 1.144.865

ID: 1.144.865

Aufrufe heute: 1

Gesamt: 681.850

Gesamt: 681.850

Aktive User: 0

ISIN: US0605051046 · WKN: 858388 · Symbol: BAC

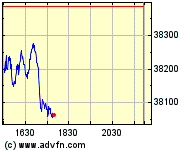

38,45

USD

+0,44 %

+0,17 USD

Letzter Kurs 11.05.24 NYSE

Neuigkeiten

28.04.24 · wallstreetONLINE Redaktion |

24.04.24 · dpa-AFX |

24.04.24 · wallstreetONLINE Redaktion |

20.04.24 · wallstreetONLINE Redaktion |

17.04.24 · PR Newswire (dt.) |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.900,00 | |

| 6,0000 | +16,73 | |

| 0,8750 | +16,67 | |

| 12,180 | +11,64 | |

| 109,19 | +10,80 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2400 | -10,00 | |

| 36,51 | -10,95 | |

| 5,4300 | -10,98 | |

| 14,720 | -12,12 | |

| 1,2000 | -14,29 |

geht es hier nun auch erst richtig los

hier der link zum artikel

http://www.wallstreet-online.de/nachrichten/nachricht/256619…

lg speku

hier der link zum artikel

http://www.wallstreet-online.de/nachrichten/nachricht/256619…

lg speku

ohoh gar nicht gut...übel übel....

Ist doch alles im Rahmen. Wenigstens noch ein guter Gewinn.

Muss man erstmal abwarten, was zum Gewinnrückgang geführt hat. Wenns "nur" Abschreibungen waren, wird man das nicht als so wild einstufen.

5% nachbörslich abwärts, zeigt ja auch, das es nicht mehr so stark abgestraft wird.

Muss man erstmal abwarten, was zum Gewinnrückgang geführt hat. Wenns "nur" Abschreibungen waren, wird man das nicht als so wild einstufen.

5% nachbörslich abwärts, zeigt ja auch, das es nicht mehr so stark abgestraft wird.

Das Übel ist doch nicht der Gewinneinbruch, sondern die KE. das heißt frisches Kapital ist von nöten. Vermutlich für noch schwerere Zeiten geplant. Dann noch die Dividendenkürzung, was bei BAC so ja noch nie vorkam. Wenn man die Dividende dann auf die verwässerte Aktienzahl verteilt, ist die sonst solide Dividendenredite futsch. Neben der Frage, wofür die Kohle, ischt weiterhin fraglich, ob alles untergejubelt bekommen in diesen Zeiten.

Antwort auf Beitrag Nr.: 35.447.276 von -Salem- am 07.10.08 01:58:42Ist ja richtig, aber wen interessiert denn die Kursentwicklung einer US-Bank heutzutage noch?

Wichtig sind doch die Folgen fürs System, und das würde erst prikär werden, wenn die Bank Verluste macht.

Oder bist du BoA-Aktionär? Dann wärs natürlich übel. Aber ich schau schon gar nicht mehr darauf, welche Gewinne die Banken machen. Wichtig für mich ist, ob sie noch an Kapital kommen, egal ob durch eine KE oder durch andere Banken. Und ich schaue auf die Auswirkungen auf die Realwirtschaft bzw. das Finanzsystem.

Das überhaupt noch ne Dividende gezahlt wird, überrascht mich eher positiv. Ich würd die ganz wegkürzen.

Ob sie alles "untergejubelt" bekommen, hängt vpm Preis ab. Schaun wa mal. Interessiert mich aber nur am Rande. Wenns dann erst zu 25-27 $ klappt, würd ich das schon als Erfolg einstufen. So langsam nähert sich m.E. der US-Finanzsektor der Phase, wo sich Spreu vom Weizen trennt und nicht jede zukünftige Pleite noch auf die Goldwaage gelegt wird. Und diese Pleiten wird's sicher geben. Dürfte aber keine Panikreaktionen mehr zur Folge haben. Ab jetzt gehts endlich wieder um die Konjunktur, aber die sieht ja auch schwach aus.

Wichtig sind doch die Folgen fürs System, und das würde erst prikär werden, wenn die Bank Verluste macht.

Oder bist du BoA-Aktionär? Dann wärs natürlich übel. Aber ich schau schon gar nicht mehr darauf, welche Gewinne die Banken machen. Wichtig für mich ist, ob sie noch an Kapital kommen, egal ob durch eine KE oder durch andere Banken. Und ich schaue auf die Auswirkungen auf die Realwirtschaft bzw. das Finanzsystem.

Das überhaupt noch ne Dividende gezahlt wird, überrascht mich eher positiv. Ich würd die ganz wegkürzen.

Ob sie alles "untergejubelt" bekommen, hängt vpm Preis ab. Schaun wa mal. Interessiert mich aber nur am Rande. Wenns dann erst zu 25-27 $ klappt, würd ich das schon als Erfolg einstufen. So langsam nähert sich m.E. der US-Finanzsektor der Phase, wo sich Spreu vom Weizen trennt und nicht jede zukünftige Pleite noch auf die Goldwaage gelegt wird. Und diese Pleiten wird's sicher geben. Dürfte aber keine Panikreaktionen mehr zur Folge haben. Ab jetzt gehts endlich wieder um die Konjunktur, aber die sieht ja auch schwach aus.

Trading Spotlight

Nun schockt auch die Bank of America

Bisher war die Bank of America im Branchenvergleich fast schon ein "Musterschüler". Doch nun schockt auch dieser Konzern die Börse mit seinem neuesten Quartalsbericht.

Die Aktie des Unternehmens brach im nachbörslichen Handel in den USA um rund zehn Prozent auf 28,98 Dollar ein. Bereits während des regulären Handels hatte sie rund sechseinhalb Prozent eingebüßt - wenn auch in einem extrem schwachen Marktumfeld.

Der Finanzkonzern verbuchte im dritten Quartal einen Gewinneinbruch um 68 Prozent auf 1,18 Milliarden Dollar. Der Gewinn je Aktie vor Sonderposten lag bei 15 Cent. Experten hatten dagegen mit 60 Cent gerechnet. Die Nettoerträge kletterten um 21 Prozent auf 19,9 Milliarden Dollar und lagen damit unter den Prognosen von 20,6 Milliarden. "Dies ist die schwierigste Zeit für Finanzinstitute, die ich während meiner 39 Jahre im Bankgeschäft erlebt habe", sagte Bankchef Kenneth Lewis.

Der Konzernchef machte unter anderem die höheren Kosten für Kredite für die Übernahme von Countrywide Financial und der Bank LaSalle für das schwache Ergebnis verantwortlich. Außerdem musste der Bankenriese neue Rückstellungen für gefährdete Kredite und außerdem auch Abschreibungen hinnehmen. Ein Ende der Finanzkrise sei noch nicht in Sicht, warnte das Institut. Die Lage auf den Kreditmärkten verschärfe sich weiter.

Aktionäre müssen bluten

Um seine finanzielle Situation zu verbessern, will der Konzern aus Charlotte im Bundesstaat North Carolina seine Dividende halbieren und neue Aktien im Wert von mindestens zehn Milliarden Dollar ausgeben.

Die Bank of America hatte der vor kurzem angekündigt, die ehemalige Investmentbank Merrill Lynch für 50 Milliarden Dollar übernehmen zu wollen. Am Montag zeigte sich Finanzvorstand Joe Price optimistisch, die Übernahme bis zum Jahreswechsel abzuschließen.

ME

Bisher war die Bank of America im Branchenvergleich fast schon ein "Musterschüler". Doch nun schockt auch dieser Konzern die Börse mit seinem neuesten Quartalsbericht.

Die Aktie des Unternehmens brach im nachbörslichen Handel in den USA um rund zehn Prozent auf 28,98 Dollar ein. Bereits während des regulären Handels hatte sie rund sechseinhalb Prozent eingebüßt - wenn auch in einem extrem schwachen Marktumfeld.

Der Finanzkonzern verbuchte im dritten Quartal einen Gewinneinbruch um 68 Prozent auf 1,18 Milliarden Dollar. Der Gewinn je Aktie vor Sonderposten lag bei 15 Cent. Experten hatten dagegen mit 60 Cent gerechnet. Die Nettoerträge kletterten um 21 Prozent auf 19,9 Milliarden Dollar und lagen damit unter den Prognosen von 20,6 Milliarden. "Dies ist die schwierigste Zeit für Finanzinstitute, die ich während meiner 39 Jahre im Bankgeschäft erlebt habe", sagte Bankchef Kenneth Lewis.

Der Konzernchef machte unter anderem die höheren Kosten für Kredite für die Übernahme von Countrywide Financial und der Bank LaSalle für das schwache Ergebnis verantwortlich. Außerdem musste der Bankenriese neue Rückstellungen für gefährdete Kredite und außerdem auch Abschreibungen hinnehmen. Ein Ende der Finanzkrise sei noch nicht in Sicht, warnte das Institut. Die Lage auf den Kreditmärkten verschärfe sich weiter.

Aktionäre müssen bluten

Um seine finanzielle Situation zu verbessern, will der Konzern aus Charlotte im Bundesstaat North Carolina seine Dividende halbieren und neue Aktien im Wert von mindestens zehn Milliarden Dollar ausgeben.

Die Bank of America hatte der vor kurzem angekündigt, die ehemalige Investmentbank Merrill Lynch für 50 Milliarden Dollar übernehmen zu wollen. Am Montag zeigte sich Finanzvorstand Joe Price optimistisch, die Übernahme bis zum Jahreswechsel abzuschließen.

ME

Antwort auf Beitrag Nr.: 35.449.844 von Elmshorner am 07.10.08 08:37:34Da sieht man erstmal wie krank das gesamte system ist. Da macht eine bank (in worten eine) einen gewinn, nicht verlust, von 1,18 milliarden dollar in einem einzigen quartal und wird dafür abgestraft. Bin sicherlich kein börsenguru, aber das ist einfach nicht mehr normal.

Antwort auf Beitrag Nr.: 35.447.211 von katjuscha am 07.10.08 01:48:35dafür geht es heute weiter runter,werde mal mit einem kauf abwarten.

lg speku

ps der markt hat sich noch nicht beruhigt

pps imho

lg speku

ps der markt hat sich noch nicht beruhigt

pps imho

rt in ffm 20,16€ volumen 22.610

Es geht dann mal weiter mit den Banken

Finanzkrise lässt Gewinn von Bank of America einbrechen

Dienstag, 7. Oktober 2008, 17:11 Uhr

New York (Reuters) - Die Kreditkrise hat nun auch eine der als unumstößlich geltenden Säulen der Finanzbranche mit sich gerissen: Die Geschäfte der Bank of America sind von der Zuspitzung der Turbulenzen stärker in Mitleidenschaft gezogen als befürchtet.

Die größte US-Bank teilte in der Nacht zu Dienstag zwei Wochen früher als erwartet mit, dass ihr Gewinn aufgrund "rezessionärer Bedingungen" im dritten Quartal um 68 Prozent auf 1,18 Milliarden Dollar geschrumpft ist. "Dies ist die schwierigste Zeit für Finanzinstitute, die ich während meiner 39 Jahre im Bankgeschäft erlebt habe", sagte Bankchef Kenneth Lewis. Bank-of-America-Aktien gaben vorbörslich neun Prozent nach.

Vor allem die gestiegenen Kreditkosten für die Übernahme von Countrywide Financial, des einst größten unabhängigen Hypothekengebers des Landes, und der Chicagoer LaSalle-Bank schmälerten den Gewinn. Die Marktturbulenzen hätten zu einer Belastung im Quartal von 1,8 Milliarden Dollar geführt, darunter auch 320 Millionen Dollar an Abschreibungen für Aktien von Fannie Mae und Freddie Mac. Ein Ende sei noch nicht in Sicht, warnte das Institut. Die Lage auf den Kreditmärkten verschärfe sich weiter. "Dies war ein Quartal wie ein Sturm", sagte Lewis nach Veröffentlichung der Zahlen in einer Analysten-Telefonkonferenz.

Mit einem Gewinn je Aktie von 15 Cent bleibt die Bank of America weit hinter den Erwartungen der Experten zurück, die um Sonderposten bereinigt mit 60 Cent je Aktie gerechnet hatten. Die Bank halbierte ihre Dividende und kündigte an, sich zehn Milliarden Dollar zusätzliches Kapital durch die Ausgabe neuer Aktien beschaffen zu wollen. "Ich glaube, dass in diesem Markt gar nichts mehr einfach ist. Aber die Bank of America gilt als eines der stärkeren Institute, daher denke ich, dass es ihnen leichter als anderen fallen wird, frisches Kapital aufzunehmen", sagte Rick Meckler von LibertyView Capital.

Der Bankenriese mit Sitz in Charlotte im Bundesstaat North Carolina galt bisher als Fels in der Brandung und machte unlängst Schlagzeilen mit dem Plan, die Investmentbank Merrill Lynch übernehmen zu wollen. Am Montag zeigte sich Finanzvorstand Joe Price optimistisch, dass die Übernahme bis zum Jahreswechsel abgeschlossen werden könne.

Die Aktien des Instituts haben in diesem Jahr 22 Prozent an Wert verloren.

Finanzkrise lässt Gewinn von Bank of America einbrechen

Dienstag, 7. Oktober 2008, 17:11 Uhr

New York (Reuters) - Die Kreditkrise hat nun auch eine der als unumstößlich geltenden Säulen der Finanzbranche mit sich gerissen: Die Geschäfte der Bank of America sind von der Zuspitzung der Turbulenzen stärker in Mitleidenschaft gezogen als befürchtet.

Die größte US-Bank teilte in der Nacht zu Dienstag zwei Wochen früher als erwartet mit, dass ihr Gewinn aufgrund "rezessionärer Bedingungen" im dritten Quartal um 68 Prozent auf 1,18 Milliarden Dollar geschrumpft ist. "Dies ist die schwierigste Zeit für Finanzinstitute, die ich während meiner 39 Jahre im Bankgeschäft erlebt habe", sagte Bankchef Kenneth Lewis. Bank-of-America-Aktien gaben vorbörslich neun Prozent nach.

Vor allem die gestiegenen Kreditkosten für die Übernahme von Countrywide Financial, des einst größten unabhängigen Hypothekengebers des Landes, und der Chicagoer LaSalle-Bank schmälerten den Gewinn. Die Marktturbulenzen hätten zu einer Belastung im Quartal von 1,8 Milliarden Dollar geführt, darunter auch 320 Millionen Dollar an Abschreibungen für Aktien von Fannie Mae und Freddie Mac. Ein Ende sei noch nicht in Sicht, warnte das Institut. Die Lage auf den Kreditmärkten verschärfe sich weiter. "Dies war ein Quartal wie ein Sturm", sagte Lewis nach Veröffentlichung der Zahlen in einer Analysten-Telefonkonferenz.

Mit einem Gewinn je Aktie von 15 Cent bleibt die Bank of America weit hinter den Erwartungen der Experten zurück, die um Sonderposten bereinigt mit 60 Cent je Aktie gerechnet hatten. Die Bank halbierte ihre Dividende und kündigte an, sich zehn Milliarden Dollar zusätzliches Kapital durch die Ausgabe neuer Aktien beschaffen zu wollen. "Ich glaube, dass in diesem Markt gar nichts mehr einfach ist. Aber die Bank of America gilt als eines der stärkeren Institute, daher denke ich, dass es ihnen leichter als anderen fallen wird, frisches Kapital aufzunehmen", sagte Rick Meckler von LibertyView Capital.

Der Bankenriese mit Sitz in Charlotte im Bundesstaat North Carolina galt bisher als Fels in der Brandung und machte unlängst Schlagzeilen mit dem Plan, die Investmentbank Merrill Lynch übernehmen zu wollen. Am Montag zeigte sich Finanzvorstand Joe Price optimistisch, dass die Übernahme bis zum Jahreswechsel abgeschlossen werden könne.

Die Aktien des Instituts haben in diesem Jahr 22 Prozent an Wert verloren.

Antwort auf Beitrag Nr.: 35.460.688 von Airwave72 am 07.10.08 18:04:05das ist ja das problem,die halten ja auch alle aktien die jeden tag weniger wert werden,ein teufelskreis im moment

lg speku

lg speku

nun kackt der dow richtig ab

frage mich wie sie den dow immer wieder hochpumpen

wo das noch alles enden wird

Ich finde es ist viel zu viel Panik im Markt.Das das UMfeld nicht gut ist ist ja klar,aber hier werden selbst Gesunde Unternehmen in den Keller gezogen obwohl sie Gewinn machen.Ich hoffe das langsam wieder ruhe einkehrt und der Verstand wieder eingeschaltet wird.Ich aufjedenfall bleibe Aktionär von der Bank of Amerika.

Antwort auf Beitrag Nr.: 35.537.846 von mark83 am 12.10.08 12:14:11kurs in ffm nun bei 14,90€ farge mich nur wie weit es noch runter gehen soll bis schluß ist,werde aber auch nach und nach zuschlagen.

lg speku

lg speku

Ich denke nicht das es noch weiter runter geht.Und wenn doch dann Räum ich meine Sparkonten und kauf was das Zeug hält.

Antwort auf Beitrag Nr.: 35.539.100 von mark83 am 12.10.08 18:16:18solche gedanken gehen mir auch schon durch den kopf,denke das wir hier eine einmalige chance haben werden

lg speku

lg speku

: Nachrichten

22:23 | 26.11.2008

Nachricht vom 26.11.2008 | 22:23 321 mal gelesen

Bank of America erhält Genehmigung der Fed zur Übernahme von Merrill Lynch

Charlotte (aktiencheck.de AG) - Die Bank of America Corp. (ISIN US0605051046/ WKN 858388) hat von der amerikanischen Notenbank Fed die Genehmigung zur Übernahme des Finanzkonzerns Merrill Lynch & Co. Inc. (ISIN US5901881087/ WKN 852935) erhalten.

Die Bankgesellschaft geht davon aus, dass die Übernahme noch vor dem Jahreswechsel abgeschlossen werden kann. Mitte September hatte die Bank of America ein Übernahmeangebot in Höhe von 50 Mrd. Dollar für die ehemalige Investmentbank vorgelegt.

Durch den Zukauf wird die Bank of America zum weltweit größten Vermögensverwalter mit einem verwalteten Vermögen von rund 2,5 Bio. Dollar.

Die Aktie der Bank of America schloss an der NYSE bei 15,37 Dollar (+3,85 Prozent). Anteilscheine von Merrill Lynch legten 7,48 Prozent auf 12,21 Dollar zu. (26.11.2008/ac/n/a)

Wertpapiere des Artikels:

Merrill Lynch & Co. Inc.

Bank of America Corp.

Autor: Aktiencheck

22:23 | 26.11.2008

Nachricht vom 26.11.2008 | 22:23 321 mal gelesen

Bank of America erhält Genehmigung der Fed zur Übernahme von Merrill Lynch

Charlotte (aktiencheck.de AG) - Die Bank of America Corp. (ISIN US0605051046/ WKN 858388) hat von der amerikanischen Notenbank Fed die Genehmigung zur Übernahme des Finanzkonzerns Merrill Lynch & Co. Inc. (ISIN US5901881087/ WKN 852935) erhalten.

Die Bankgesellschaft geht davon aus, dass die Übernahme noch vor dem Jahreswechsel abgeschlossen werden kann. Mitte September hatte die Bank of America ein Übernahmeangebot in Höhe von 50 Mrd. Dollar für die ehemalige Investmentbank vorgelegt.

Durch den Zukauf wird die Bank of America zum weltweit größten Vermögensverwalter mit einem verwalteten Vermögen von rund 2,5 Bio. Dollar.

Die Aktie der Bank of America schloss an der NYSE bei 15,37 Dollar (+3,85 Prozent). Anteilscheine von Merrill Lynch legten 7,48 Prozent auf 12,21 Dollar zu. (26.11.2008/ac/n/a)

Wertpapiere des Artikels:

Merrill Lynch & Co. Inc.

Bank of America Corp.

Autor: Aktiencheck

Antwort auf Beitrag Nr.: 36.083.658 von ribey1308 am 27.11.08 01:32:54ahoi,

na das hört sich doch alles recht vielversprechend an.

warum ist denn auf einmal tote hose in diesem thread?

grüße

fugazi

na das hört sich doch alles recht vielversprechend an.

warum ist denn auf einmal tote hose in diesem thread?

grüße

fugazi

Antwort auf Beitrag Nr.: 36.150.756 von fugazi23 am 04.12.08 21:42:12weil sich keiner traut etwas zu schreiben,niemand kann auch sagen wie es weiter geht,im moment sieht es halt alles nicht so gut aus.

lg speku

ps imho

lg speku

ps imho

Antwort auf Beitrag Nr.: 36.150.882 von spekulativ am 04.12.08 21:59:50klar verstehe ich schon,

in anderen threads wird ja trotzdem gepostet was das zeug hält.

sollte ja auch keine beschwerde sein!

hab mich halt gewundert.

mal sehen wie es weitergeht, spannend wird es auf jeden fall bleiben, wenngleich etwas weniger spannung auch ok wäre.

in anderen threads wird ja trotzdem gepostet was das zeug hält.

sollte ja auch keine beschwerde sein!

hab mich halt gewundert.

mal sehen wie es weitergeht, spannend wird es auf jeden fall bleiben, wenngleich etwas weniger spannung auch ok wäre.

Bank of America streicht 35.000 JobsSo schlimm wie bei der Citigroup kommt es nicht, aber beim künftig größten US-Institut Bank Of America entfällt mehr als jeder zehnte Arbeitsplatz. Das soll Einsparungen von rund 7 Mrd. $ bringen

http://www.ftd.de/unternehmen/finanzdienstleister/:Merrill-L…

lg speku

http://www.ftd.de/unternehmen/finanzdienstleister/:Merrill-L…

lg speku

Antwort auf Beitrag Nr.: 36.194.084 von spekulativ am 12.12.08 11:08:41kann man hier mit einer dividende rechnen ?!?

es gab 0,32 usd dividende....

kann mir aber jemand sagen wann die aktien im depot sein mussten um dividendenberechtigt zu sein?

kann mir aber jemand sagen wann die aktien im depot sein mussten um dividendenberechtigt zu sein?

also für mich wird die bac nach der krise zu den gewinnern gehören.

auf diesem niveau kann man nur gewinnen. deshalb vorm jahreswecsel 5000 stck eingekauft. denke es war ein guter entscheid.

Antwort auf Beitrag Nr.: 36.286.669 von gertrude am 31.12.08 15:13:44

nur 5000 Stck,. da hast bestimmt nix falsch gemacht bei einer dividenden Rendite von 15% hast du da besser angelegt wie auf dem Sparbuch ich werde diesen Monat auch zuschlagen, es ist halt die Bank die den Dollar druckt

ich werde diesen Monat auch zuschlagen, es ist halt die Bank die den Dollar druckt  wenn die Pleite geht ist das Geld auch Wertlos also man kann ja nur verlieren oder Gewinnen!

wenn die Pleite geht ist das Geld auch Wertlos also man kann ja nur verlieren oder Gewinnen!

nur 5000 Stck,. da hast bestimmt nix falsch gemacht bei einer dividenden Rendite von 15% hast du da besser angelegt wie auf dem Sparbuch

ich werde diesen Monat auch zuschlagen, es ist halt die Bank die den Dollar druckt

ich werde diesen Monat auch zuschlagen, es ist halt die Bank die den Dollar druckt  wenn die Pleite geht ist das Geld auch Wertlos also man kann ja nur verlieren oder Gewinnen!

wenn die Pleite geht ist das Geld auch Wertlos also man kann ja nur verlieren oder Gewinnen!

Antwort auf Beitrag Nr.: 36.302.054 von simontempler am 04.01.09 21:58:28es ist ja nicht die einzige aktie in die ich eingestiegen bin.....

ein weiterer titel ist die aareal bank. auch hier sehe ich -nicht zuletzt durch politische bemühungen gerade im pfandbriefmarkt- gute potentiale.

ein weiterer titel ist die aareal bank. auch hier sehe ich -nicht zuletzt durch politische bemühungen gerade im pfandbriefmarkt- gute potentiale.

Antwort auf Beitrag Nr.: 36.348.333 von gertrude am 10.01.09 16:17:43Du bist ja ein alter Börsenhase, auf die wäre ich jetzet nicht gekommen, da ich da selber Kunde war weiss ich die haben ihre Faulen Kredite abgestossen zu der Depfa, Danke für deinen Tip

Antwort auf Beitrag Nr.: 36.356.455 von simontempler am 12.01.09 16:28:45 mein Tipp lass die Finger weg, Pulver trocken halten, sonst

mein Tipp lass die Finger weg, Pulver trocken halten, sonst

ist der ärger grösser als die freude. das geht noch eine weile bis die kurse markant steigen, also ruhig bleiben: ist besser für die nerven und diene chance kommt und noch zu viel besseren preisen.

mein Tipp lass die Finger weg, Pulver trocken halten, sonst

mein Tipp lass die Finger weg, Pulver trocken halten, sonstist der ärger grösser als die freude. das geht noch eine weile bis die kurse markant steigen, also ruhig bleiben: ist besser für die nerven und diene chance kommt und noch zu viel besseren preisen.

Antwort auf Beitrag Nr.: 36.357.482 von heinzzy am 12.01.09 18:06:08Danke für dein Tip, aber cih finde der Tip von Warren Buffet ist besser! der beste Zeitpunkt zum investieren ist da wenn das geld da ist!

frage mich wann wir hier den tiefpunkt sehen

lg speku

lg speku

Zu 8,0€ rein.

Antwort auf Beitrag Nr.: 36.366.481 von Icanfly am 13.01.09 19:46:33im prinzip ein super kurs

lg speku

lg speku

wäre super wenn jemand einen rt chart für uns hat

lg speku

lg speku

Antwort auf Beitrag Nr.: 36.366.643 von spekulativ am 13.01.09 20:00:26Das absolute Tief erwischt man eh nie. Denke auch, der Kurs ist nicht schlecht und der Kurs zeigt gerade deutliche Erholung an!

Antwort auf Beitrag Nr.: 36.367.054 von Icanfly am 13.01.09 20:53:41das ist wohl wahr,werde mir eventuell morgen noch ein paar zulegen.

lg speku

lg speku

Antwort auf Beitrag Nr.: 36.367.273 von spekulativ am 13.01.09 21:28:04Hat die Erholung am Schluss leider nicht richtig mitgemacht. Aber die kommt noch. Ganz sicher

geht ja täglich weiter runter,nur schade das man nicht jeden tag kaufen kann ich brauche mehr geld

lg speku

ps rt bitte

ich brauche mehr geld lg speku

ps rt bitte

Antwort auf Beitrag Nr.: 36.374.428 von spekulativ am 14.01.09 18:07:06kauf dir lieber schokolade ist besser für die nerven.

die chance kommt bei ca. 6 euro.

die chance kommt bei ca. 6 euro.

Antwort auf Beitrag Nr.: 36.374.749 von heinzzy am 14.01.09 18:37:44da lauer ich auch noch drauf,aber dann darf es gern wieder steigen

lg speku

lg speku

Meine Alternative für Uran und Kohle Kraftwerke

Eine Anlage für 200 000 Menschen

Die Sonne als Dampferzeuger - nach diesem Prinzip arbeiten solarthermische Kraftwerke. Die ersten wurden in großem Maßstab in der kalifornischen Mojave-Wüste in den 80er-Jahren gebaut und liefern seitdem Solarstrom aus Wärme. Jetzt zieht Europa nach: Im südspanischen Andalusien entsteht ein Kraftwerks-Trio, bei dem jede Anlage eine Leistung von 50 Megawatt hat und bis zu 200 000 Menschen mit Solarstrom versorgen kann. "Das Kraftwerk Andasol 1 produziert bereits Strom, die Inbetriebnahme läuft", sagt Bernhard Milow, der die Energieforschung am Deutschen Zentrum für Luft- und Raumfahrt (DLR) koordiniert. "Es ist das größte thermische Solarkraftwerk Europas."

Solarthermische Kraftwerke bündeln die Sonnenstrahlung und erzeugen mit der fokussierten Hitze Dampf. Dieser treibt eine konventionelle Turbine an, die Strom erzeugt. "Im Grunde funktionieren die Anlagen wie herkömmliche Kraftwerke, nur dass als Brennstoff nicht Kohle oder Gas eingesetzt wird, sondern die Sonne", erklärt Milow. Wenn die Sonne nicht scheint, kann mit fossilen Energieträgern nachgeheizt werden. Das steigert die Versorgungssicherheit, lastet die Kraftwerke besser aus, macht sie rentabler. Zudem lässt sich die Solarwärme zwischenspeichern - bei den Andasol-Kraftwerken in einem Umfang, der das Kraftwerk weitere 7,5 Stunden, auch nachts, unter Volllast weiterlaufen lässt.

Die Stromerzeugung mit Sonnenwärme schließe die Lücke zwischen den Energiekonzernen, die auf große Kraftwerkseinheiten setzen, und der dezentralen Stromerzeugung aus Fotovoltaik-Solarmodulen oder anderen erneuerbaren Energien, so der DLR-Experte. Nach Studien seines Hauses könnten 2050 mehr als 15 Prozent des weltweiten Strombedarfs mit dieser Technik gewonnen werden. Bereits heute seien Anlagen mit insgesamt mehreren Hundert Megawatt Leistung am Netz, vor allem in den USA und Spanien.

Das Andasol-Trio setzt in Europa Maßstäbe. Andasol 1 geht derzeit ans Netz, Anlage Nummer zwei soll in diesem Jahr folgen. Im Sommer 2008 fiel der Startschuss für den Bau von Andasol 3, der im Februar 2011 beendet sein soll. Die Parabolspiegel nehmen jeweils eine Fläche von 500 000 Quadratmetern oder 70 Fußballfeldern ein. Die Spiegel konzentrieren die Sonnenstrahlung auf eine Röhre, in der Thermoöl fließt. Es erhitzt sich auf knapp 400 Grad und trägt die Wärme zum Dampferzeuger. Die Technik stammt aus Deutschland von der Firma Schott. Und die MAN Solar Millennium AG ist Generalunternehmer - deutsche Umwelttechnik als Exportschlager.

Solarthermische Kraftwerke passen perfekt nach Spanien: Wenn es nachmittags am heißesten ist, laufen Klimaanlagen auf Hochtouren und erhöhen den Stromverbrauch. Bernhard Milow ist zuversichtlich, dass solarthermische Kraftwerke auch jenseits des Mittelmeeres Fuß fassen werden; er sieht für sie unter den Erneuerbaren Energien das größte Potenzial. Milow: "In Algerien ist das erste Kraftwerk in Bau. Das Land ist einer der größten Gasexporteure der Welt und sucht jetzt nach Energieträgern, die nach dem Gas die Exporterträge sichern. Dazu könnte der Solarstromexport bis nach Mitteleuropa gehören."

erschienen am 10. Januar 2009

WKN 721840

Siehe Originaltitel!

http://www.abendblatt.de/daten/2009/01/10/1006088.html

und dankt es mir mal später für den Akientip!

Dankt es auch Solarking der hat den Beirag gefunden!

Eine Anlage für 200 000 Menschen

Die Sonne als Dampferzeuger - nach diesem Prinzip arbeiten solarthermische Kraftwerke. Die ersten wurden in großem Maßstab in der kalifornischen Mojave-Wüste in den 80er-Jahren gebaut und liefern seitdem Solarstrom aus Wärme. Jetzt zieht Europa nach: Im südspanischen Andalusien entsteht ein Kraftwerks-Trio, bei dem jede Anlage eine Leistung von 50 Megawatt hat und bis zu 200 000 Menschen mit Solarstrom versorgen kann. "Das Kraftwerk Andasol 1 produziert bereits Strom, die Inbetriebnahme läuft", sagt Bernhard Milow, der die Energieforschung am Deutschen Zentrum für Luft- und Raumfahrt (DLR) koordiniert. "Es ist das größte thermische Solarkraftwerk Europas."

Solarthermische Kraftwerke bündeln die Sonnenstrahlung und erzeugen mit der fokussierten Hitze Dampf. Dieser treibt eine konventionelle Turbine an, die Strom erzeugt. "Im Grunde funktionieren die Anlagen wie herkömmliche Kraftwerke, nur dass als Brennstoff nicht Kohle oder Gas eingesetzt wird, sondern die Sonne", erklärt Milow. Wenn die Sonne nicht scheint, kann mit fossilen Energieträgern nachgeheizt werden. Das steigert die Versorgungssicherheit, lastet die Kraftwerke besser aus, macht sie rentabler. Zudem lässt sich die Solarwärme zwischenspeichern - bei den Andasol-Kraftwerken in einem Umfang, der das Kraftwerk weitere 7,5 Stunden, auch nachts, unter Volllast weiterlaufen lässt.

Die Stromerzeugung mit Sonnenwärme schließe die Lücke zwischen den Energiekonzernen, die auf große Kraftwerkseinheiten setzen, und der dezentralen Stromerzeugung aus Fotovoltaik-Solarmodulen oder anderen erneuerbaren Energien, so der DLR-Experte. Nach Studien seines Hauses könnten 2050 mehr als 15 Prozent des weltweiten Strombedarfs mit dieser Technik gewonnen werden. Bereits heute seien Anlagen mit insgesamt mehreren Hundert Megawatt Leistung am Netz, vor allem in den USA und Spanien.

Das Andasol-Trio setzt in Europa Maßstäbe. Andasol 1 geht derzeit ans Netz, Anlage Nummer zwei soll in diesem Jahr folgen. Im Sommer 2008 fiel der Startschuss für den Bau von Andasol 3, der im Februar 2011 beendet sein soll. Die Parabolspiegel nehmen jeweils eine Fläche von 500 000 Quadratmetern oder 70 Fußballfeldern ein. Die Spiegel konzentrieren die Sonnenstrahlung auf eine Röhre, in der Thermoöl fließt. Es erhitzt sich auf knapp 400 Grad und trägt die Wärme zum Dampferzeuger. Die Technik stammt aus Deutschland von der Firma Schott. Und die MAN Solar Millennium AG ist Generalunternehmer - deutsche Umwelttechnik als Exportschlager.

Solarthermische Kraftwerke passen perfekt nach Spanien: Wenn es nachmittags am heißesten ist, laufen Klimaanlagen auf Hochtouren und erhöhen den Stromverbrauch. Bernhard Milow ist zuversichtlich, dass solarthermische Kraftwerke auch jenseits des Mittelmeeres Fuß fassen werden; er sieht für sie unter den Erneuerbaren Energien das größte Potenzial. Milow: "In Algerien ist das erste Kraftwerk in Bau. Das Land ist einer der größten Gasexporteure der Welt und sucht jetzt nach Energieträgern, die nach dem Gas die Exporterträge sichern. Dazu könnte der Solarstromexport bis nach Mitteleuropa gehören."

erschienen am 10. Januar 2009

WKN 721840

Siehe Originaltitel!

http://www.abendblatt.de/daten/2009/01/10/1006088.html

und dankt es mir mal später für den Akientip!

Dankt es auch Solarking der hat den Beirag gefunden!

oh,oh die aktie stürtzt ab, hätte nicht gedacht das es so schnell geht. mal sehen wo der boden sich ausbildet, sieht nicht gut aus. die bank braucht stütze vom staate obama. oh,oh. erstmal finger weg.

Antwort auf Beitrag Nr.: 36.381.874 von heinzzy am 15.01.09 16:11:09aber hallo,

das ding rauscht ja gerade so was in den keller.

dabei ist die bank of america ja nun wirklich kein schlechter wert. hab das teil ja nicht umsonst auf meiner watchlist.

mal schaun was da noch so passiert.

das ding rauscht ja gerade so was in den keller.

dabei ist die bank of america ja nun wirklich kein schlechter wert. hab das teil ja nicht umsonst auf meiner watchlist.

mal schaun was da noch so passiert.

Die Chance kommt nicht so oft eine BAC für 6 €.........besser wie COBA oder HRE................Bleib sowieso...long.....Hoffentlich war die Entscheidung richtig............:-)

Viel Glück Allen

Hennep

rt chart bitte

Hallo Aktionäre bin Heute eingestiegen, denke aber das die Aktie noch 75% fällt ist mir aber egal die Krise ist bestimmt in 5 Jahren vorbei und die BoA steht bei 40 Dollar und bis dahin bekommen ich 10% Dividende dazu(wenn sie nicht eingestellt wird)aber ich bin mir sicher es ist eine Bank die, die krise überlebt!

Zitat von Warren Buffet: der beste zeitpunkt zum investieren ist da wenn das Geld da ist

Denn Tiefpunkt zu erwischen ist echt schwer, habe es selber nur einmal geschafft und bin pessimistisch es irgendwannn mal wieder zu erleben!

Antwort auf Beitrag Nr.: 36.385.371 von simontempler am 15.01.09 22:41:49die divi wurde auf 0,01 gesenkt,habe es gerade im thread von city gelesen

lg speku

pa war aber zu erwarten

lg speku

pa war aber zu erwarten

DJ Bank of America schreibt im 4Q 1,79 Mrd USD Verlust

CHARLOTTE (Dow Jones)--Die Bank of America Corp hat im vierten Quartal einen Verlust von 0,48 USD verbucht. Insgesamt summiere sich der Nettofehlbetrag auf 1,79 Mrd USD, teilte die in Charlotte ansässige Bank am Freitag mit. Das Institut hatte die Vorlage der Zahlen am Donnerstag kurzfristig vorgezogen. Vor Jahresfrist war noch ein Gewinn von 268 Mio USD erzielt worden. Für das dritte Quartal 2008 hatte die Bank einen Gewinnrückgang auf Jahressicht um 68% auf 1,18 Mrd USD gemeldet.

Die Einnahmen beliefen sich den Angaben zufolge auf 15,68 (12,80) Mrd USD.

CHARLOTTE (Dow Jones)--Die Bank of America Corp hat im vierten Quartal einen Verlust von 0,48 USD verbucht. Insgesamt summiere sich der Nettofehlbetrag auf 1,79 Mrd USD, teilte die in Charlotte ansässige Bank am Freitag mit. Das Institut hatte die Vorlage der Zahlen am Donnerstag kurzfristig vorgezogen. Vor Jahresfrist war noch ein Gewinn von 268 Mio USD erzielt worden. Für das dritte Quartal 2008 hatte die Bank einen Gewinnrückgang auf Jahressicht um 68% auf 1,18 Mrd USD gemeldet.

Die Einnahmen beliefen sich den Angaben zufolge auf 15,68 (12,80) Mrd USD.

Chef der Bank of America wackelt

von Tobias Bayer (Frankfurt)

Im Herbst noch gefeierter Retter von Merrill Lynch, nun selbst am Boden: Die Bank of America muss den ersten Quartalsverlust seit 18 Jahren verkraften. Laut Experten steht die größte Bank der USA vor dem Zerfall – und CEO Lewis vor dem Rauswurf.

http://www.ftd.de/unternehmen/finanzdienstleister/:Staatsret…

von Tobias Bayer (Frankfurt)

Im Herbst noch gefeierter Retter von Merrill Lynch, nun selbst am Boden: Die Bank of America muss den ersten Quartalsverlust seit 18 Jahren verkraften. Laut Experten steht die größte Bank der USA vor dem Zerfall – und CEO Lewis vor dem Rauswurf.

http://www.ftd.de/unternehmen/finanzdienstleister/:Staatsret…

Antwort auf Beitrag Nr.: 36.388.065 von spekulativ am 16.01.09 12:22:58 Das geht ja noch mit dem Verlust nur 1,79 Milliarden Dollar Verlust

Das geht ja noch mit dem Verlust nur 1,79 Milliarden Dollar Verlust Da sehe ich ja eine Wende früher als erwartet Die übernahmen müssen erst mal Verdaut werden die dümmsten Banker entlassen werden dann gehts wieder aufwärts und die Dividende ist fast Weg egal Die kommt eines tages wieder

Da sehe ich ja eine Wende früher als erwartet Die übernahmen müssen erst mal Verdaut werden die dümmsten Banker entlassen werden dann gehts wieder aufwärts und die Dividende ist fast Weg egal Die kommt eines tages wieder

Das geht ja noch mit dem Verlust nur 1,79 Milliarden Dollar Verlust Da sehe ich ja eine Wende früher als erwartet Die übernahmen müssen erst mal Verdaut werden die dümmsten Banker entlassen werden dann gehts wieder aufwärts und die Dividende ist fast Weg egal Die kommt eines tages wieder

Das geht ja noch mit dem Verlust nur 1,79 Milliarden Dollar Verlust Da sehe ich ja eine Wende früher als erwartet Die übernahmen müssen erst mal Verdaut werden die dümmsten Banker entlassen werden dann gehts wieder aufwärts und die Dividende ist fast Weg egal Die kommt eines tages wieder

Antwort auf Beitrag Nr.: 36.389.007 von simontempler am 16.01.09 14:15:22sehe ich auch so,die erde wird sich weiter drehen

lg speku

lg speku

hat jemand rt?

besten dank im voraus!!!

besten dank im voraus!!!

Antwort auf Beitrag Nr.: 36.390.654 von fugazi23 am 16.01.09 16:52:15bin ja noch relativ neu hier,

aber ich glaube so was nennt man einstiegskurs, oder?

aber ich glaube so was nennt man einstiegskurs, oder?

Antwort auf Beitrag Nr.: 36.390.669 von fugazi23 am 16.01.09 16:53:24 oh,oh vorsicht, mein rat finger weg. bei 4 euro kannste mal zugreifen, hier ist noch viel luft nach unten. heute sehen wir erstmal die 5 vor dem komma. meine meinung bleiben.

oh,oh vorsicht, mein rat finger weg. bei 4 euro kannste mal zugreifen, hier ist noch viel luft nach unten. heute sehen wir erstmal die 5 vor dem komma. meine meinung bleiben.

Antwort auf Beitrag Nr.: 36.390.734 von heinzzy am 16.01.09 16:57:55ja meinst du?

bleibe dann mal doppelt wachsam und lass die tan-liste noch in der schublade und bleibe

besten dank aber für deine meinung

bleibe dann mal doppelt wachsam und lass die tan-liste noch in der schublade und bleibe

besten dank aber für deine meinung

So, gerade nochmal zu 5,32 € nachgekauft!!

Antwort auf Beitrag Nr.: 36.392.393 von Icanfly am 16.01.09 19:29:28

The Boa is like Coba....................!

Alles richtig gemacht......zu 6,11 € rein zu 7,12 € raus........Super BAC...........kann ruhig noch weiter fallen,werde wieder zuschlagen,ist ja keine Coba..........,da war ich short und SUPER.....................................!

Allen Investierten viel Glück................Schönes WE

MFG

HENNEP

The Boa is like Coba....................!

Alles richtig gemacht......zu 6,11 € rein zu 7,12 € raus........Super BAC...........kann ruhig noch weiter fallen,werde wieder zuschlagen,ist ja keine Coba..........,da war ich short und SUPER.....................................!

Allen Investierten viel Glück................Schönes WE

MFG

HENNEP

Antwort auf Beitrag Nr.: 36.390.669 von fugazi23 am 16.01.09 16:53:24 kommt darauf an ob du langfristig investieren willst oder kurzfristig?

langfristig ist der beste Zeitpunkt zum investieren wenn das Geld da ist!

Kurzfristig brauchst du eine Strategie die du selber herausfiinden musst!

kommt darauf an ob du langfristig investieren willst oder kurzfristig?langfristig ist der beste Zeitpunkt zum investieren wenn das Geld da ist!

Kurzfristig brauchst du eine Strategie die du selber herausfiinden musst!

Antwort auf Beitrag Nr.: 36.404.761 von simontempler am 19.01.09 17:15:39bin eher langfristig orientiert. möchte aber dennoch nicht bei 5 euro einsteigen, wenn ich die teile ein paar wochen später für 4 euro bekommen hätte.

aber den richtigen zeitpunkt erwischt man sowieso nie (ich hatte zumindest noch nie das vergnügen)!

was mich auch noch ein bisschen zögern lässt, ist dass noch sehr viel unsicherheit im markt ist. obama wird zwar morgen vereidigt, nur ob dieses psychologische moment ausreicht um das ruder rumzureisen? es stellt auf jeden fall eine art neuanfang dar und von obama wird viel erwartet, aber wunder vollbringen kann der auch nicht!

aber den richtigen zeitpunkt erwischt man sowieso nie (ich hatte zumindest noch nie das vergnügen)!

was mich auch noch ein bisschen zögern lässt, ist dass noch sehr viel unsicherheit im markt ist. obama wird zwar morgen vereidigt, nur ob dieses psychologische moment ausreicht um das ruder rumzureisen? es stellt auf jeden fall eine art neuanfang dar und von obama wird viel erwartet, aber wunder vollbringen kann der auch nicht!

Antwort auf Beitrag Nr.: 36.405.853 von fugazi23 am 19.01.09 19:15:05

So sehe ich das auch..........Schnäppchen zu 5 kann aber auch noch sehr viel tiefer gehen....siehe Citi.....AIG.........und Coba............................Vorsicht ist die Mutter der Porzellankiste sag ich nur....und BAC hat sehr sehr viele short shares draußen,halte nicht viel von Durchhalteparolen,siehe WAMU letztes Jahr....ein Tag vor BK bin ich raus mit der hälfte,trotzdem guten Verlust............Aufpassen.........!

Gruß

HENNEP

So sehe ich das auch..........Schnäppchen zu 5 kann aber auch noch sehr viel tiefer gehen....siehe Citi.....AIG.........und Coba............................Vorsicht ist die Mutter der Porzellankiste sag ich nur....und BAC hat sehr sehr viele short shares draußen,halte nicht viel von Durchhalteparolen,siehe WAMU letztes Jahr....ein Tag vor BK bin ich raus mit der hälfte,trotzdem guten Verlust............Aufpassen.........!

Gruß

HENNEP

Ja dann schaun mer mal ob ihr die Aktie irgendwann mal kauft

Antwort auf Beitrag Nr.: 36.406.764 von simontempler am 19.01.09 21:26:02wenn ich kaufe dann poste ich das dann hier!

Ok?

p.s.: bin gerade ziemlich vorsichtig geworden, angesichts der schlechten allgemeinlage (ich weiß, diese erkenntnis ist nun nicht gerade neu) will ich vorsichtig sein. nichts desto trotz habe ich mir vorgenommen noch etwas zu kaufen. k+s und boa stehen gerade ganz oben bei mir. denke eine von beiden oder gar beide haben mittelfristig bis langfristig eindeutig potential. ist natürlich nur meine privatmeinung!

Ok?

p.s.: bin gerade ziemlich vorsichtig geworden, angesichts der schlechten allgemeinlage (ich weiß, diese erkenntnis ist nun nicht gerade neu) will ich vorsichtig sein. nichts desto trotz habe ich mir vorgenommen noch etwas zu kaufen. k+s und boa stehen gerade ganz oben bei mir. denke eine von beiden oder gar beide haben mittelfristig bis langfristig eindeutig potential. ist natürlich nur meine privatmeinung!

Antwort auf Beitrag Nr.: 36.407.045 von fugazi23 am 19.01.09 22:16:40Als alternative zu K+S würde ich eher Quimica kaufen die haben das größte Kalivorkommen!

hallo amerika.

denke die aktie wird sich jetzt nach dem selloff leicht erholen,

dann kommt der nächste grosse selloff und dann werde ich einsteigen.

die aktie wird die nächsten monate ein zock bleiben, aber bei der 3 vor dem komma tut die sache nicht mehr so weh. so long.

denke die aktie wird sich jetzt nach dem selloff leicht erholen,

dann kommt der nächste grosse selloff und dann werde ich einsteigen.

die aktie wird die nächsten monate ein zock bleiben, aber bei der 3 vor dem komma tut die sache nicht mehr so weh. so long.

bei tradegate steht der kaufkurs schon bei 4,29€

Zum Kotzen!

Die Wirtschaft ist im Arsch!

Das Ding geht Pleite oder geht unter einen Euro.

Bloß raus hier!!!!!!!!!!!!!!!!

Nur Schulden und keine Zukunft!

Die Wirtschaft ist im Arsch!

Das Ding geht Pleite oder geht unter einen Euro.

Bloß raus hier!!!!!!!!!!!!!!!!

Nur Schulden und keine Zukunft!

Antwort auf Beitrag Nr.: 36.414.661 von Burmis am 20.01.09 21:44:25hätte auch nicht erwartet das es soweit runter geht,naja was will man machen,wollte erst noch weiter zukaufen,werde das geld nun aber lieber erstmal liegen lassen

lg speku

lg speku

usa minus 25%,das kann und will ich nicht verstehen

am 06.01.2009 waren wir das letztemal grün

Antwort auf Beitrag Nr.: 36.414.724 von spekulativ am 20.01.09 21:51:50Hedgefonds Bashen zurzeit

Der Ceo soll mal sein Maul aufmachen und die lage genau erklären!

Der Ceo soll mal sein Maul aufmachen und die lage genau erklären!

Antwort auf Beitrag Nr.: 36.414.817 von simontempler am 20.01.09 22:00:49du sagst es,frage mich auch warum da nichts kommt,wie tief muß der kurs denn noch runter ?

lg speku

lg speku

dann sehen wir ja morgen gleich kurse um die 4€ in ffm

close 5,10§ also unter 4€

gute nacht allen

lg speku

gute nacht allen

lg speku

Noch immer mit einen fetten MK von über 29,09 Mrd. EUR

Tja, wo soll das alles bloß enden

Antwort auf Beitrag Nr.: 36.415.779 von Uptick08 am 21.01.09 01:03:46Nach dem Abschlag sollten wir heute aber eine Erholung sehen. hatte gestern nochmals zu 4,25€ gekauft. hatte nicht gedacht, dass ich bedient werde.

Hallo Community,

nachdem die Bank of America ja gestern sprunghaft in die Höhe gestiegen ist,. nachdem sich hochrangige Personen der Führungsebene und des Unternehmens mit Aktien eingedeckt haben, spiele ich mit dem Gedanken, nach ein paar interessanten Puts auf die BoA zu schauen.

Hintergrund ist, dass ich langfristig für Bankentitel auch gute Gewinnchancen sehe, kurz- bis mittelfristig ist die allgemeine Finanzkrise meiner Meinung nach aber noch lange nicht ausgestanden. Bei anderen Titeln hab ich mich nicht an Puts getraut, weil ich dann doch immer gedacht habe „Neues Tief, könnte das nun vielleicht doch der neue Boden werden?“. Nun aber ist der Titel im guten zweistelligen Prozentbereich gestiegen, weil viele glauben, dass die Käufe des CEO den Weg nach oben einläuten, er wisse doch was („wenn nicht er, wer sonst?“). Doch meiner Meinung nach ändert eine solche Austockung des persönlichen Aktienbestandes noch lange keine Lage am Gesamtmarkt. Deswegen denke ich, die Prozente von gestern werden sich zunächst zukzessive wieder abbauen, weshalb ich nun hier größere Chancen mit Puts sehe, als anderswo.

Letzten Endes treffe natürlich ich selbst meine Anlageentscheidung, aber weitere Meinungen interessieren mich zu diesem Thema trotzdem „brennend“.

Freue mich daher sehr über Eure Antworten.

Viele Grüße

nachdem die Bank of America ja gestern sprunghaft in die Höhe gestiegen ist,. nachdem sich hochrangige Personen der Führungsebene und des Unternehmens mit Aktien eingedeckt haben, spiele ich mit dem Gedanken, nach ein paar interessanten Puts auf die BoA zu schauen.

Hintergrund ist, dass ich langfristig für Bankentitel auch gute Gewinnchancen sehe, kurz- bis mittelfristig ist die allgemeine Finanzkrise meiner Meinung nach aber noch lange nicht ausgestanden. Bei anderen Titeln hab ich mich nicht an Puts getraut, weil ich dann doch immer gedacht habe „Neues Tief, könnte das nun vielleicht doch der neue Boden werden?“. Nun aber ist der Titel im guten zweistelligen Prozentbereich gestiegen, weil viele glauben, dass die Käufe des CEO den Weg nach oben einläuten, er wisse doch was („wenn nicht er, wer sonst?“). Doch meiner Meinung nach ändert eine solche Austockung des persönlichen Aktienbestandes noch lange keine Lage am Gesamtmarkt. Deswegen denke ich, die Prozente von gestern werden sich zunächst zukzessive wieder abbauen, weshalb ich nun hier größere Chancen mit Puts sehe, als anderswo.

Letzten Endes treffe natürlich ich selbst meine Anlageentscheidung, aber weitere Meinungen interessieren mich zu diesem Thema trotzdem „brennend“.

Freue mich daher sehr über Eure Antworten.

Viele Grüße

Antwort auf Beitrag Nr.: 36.424.217 von Virtual00 am 22.01.09 09:10:59Kann schon so laufen, wie Du schreibst. Aber dann sollte auch der Dow nochmals eins abbekommen. Da kannst Du dann auch auf den (bei relativer Stärke) 'nen Put nehmen. Siehe bspw. so ein heißes Ding wie CM6JBD.

Also, bei BOA halte ich die Aktie selbst, und das nun wohl für länger. Puts und Calls besser auf den Index oder auf Öl, ... oder, wenn man etwas weiß Good Trades, Sue

Also, bei BOA halte ich die Aktie selbst, und das nun wohl für länger. Puts und Calls besser auf den Index oder auf Öl, ... oder, wenn man etwas weiß

Good Trades, Sue

Antwort auf Beitrag Nr.: 36.414.714 von spekulativ am 20.01.09 21:50:56 komisch ich hab noch schlimmeres erwartet vielleicht kommts noch, dann Kauf ich nochmal ein!

komisch ich hab noch schlimmeres erwartet vielleicht kommts noch, dann Kauf ich nochmal ein!

Führungswechsel

Bank of America feuert Chef

von Sebastian Bräuer (New York)

John Thain verlässt nach heftiger Kritik seinen Vorstandsposten bei der Bank of America. Der ehemalige Chef von Merrill Lynch war seit der Übernahme der Investmentbank Anfang Januar Vermögensvorstand bei der Großbank aus Charlotte. Ein Nachfolger ist bereits gefunden

http://www.ftd.de/koepfe/whoiswho/:F%FChrungswechsel-Bank-of…

Bank of America feuert Chef

von Sebastian Bräuer (New York)

John Thain verlässt nach heftiger Kritik seinen Vorstandsposten bei der Bank of America. Der ehemalige Chef von Merrill Lynch war seit der Übernahme der Investmentbank Anfang Januar Vermögensvorstand bei der Großbank aus Charlotte. Ein Nachfolger ist bereits gefunden

http://www.ftd.de/koepfe/whoiswho/:F%FChrungswechsel-Bank-of…

Antwort auf Beitrag Nr.: 35.446.152 von spekulativ am 06.10.08 23:39:42joo

Bin gestern wieder raus bei 5€.........vorbörslich...ohweia....Blutbad heute.....schnallt euch fest.....werde an der Seitenlinie stehen,kann mir das Elend nicht antun......................!

MFG

HENNEP

Antwort auf Beitrag Nr.: 36.424.217 von Virtual00 am 22.01.09 09:10:59hi Virtual00 , verwechsel nicht call und put!

Antwort auf Beitrag Nr.: 36.434.593 von jensen198 am 23.01.09 12:13:22hallo mein bester,schön dich hier zu sehen,wünsche dir viel spaß.

lg speku

lg speku

Antwort auf Beitrag Nr.: 36.437.264 von spekulativ am 23.01.09 16:43:21hehe danke

Antwort auf Beitrag Nr.: 36.440.295 von jensen198 am 23.01.09 22:11:36bist noch online ? der kurs hat sich noch ins grüne gerettet

lg speku

lg speku

letzte Woche gab es totale Panikverkäufe ein Indiz dafür das der boden eigentlich erreicht wäre

aber Vorsicht es könnte nochmal runtergehen!

damit sich Charttechnisch ein W bildet in Richtung 50 Dollar (erwarte es bis 2013) dann schaun wir mal

aber Vorsicht es könnte nochmal runtergehen!

damit sich Charttechnisch ein W bildet in Richtung 50 Dollar (erwarte es bis 2013) dann schaun wir mal

Antwort auf Beitrag Nr.: 36.444.896 von simontempler am 25.01.09 15:30:25

Guten Morgen BAC Investierte...........,

Wollte eigentlich gestern einsteigen,bin aber nicht,habe heute morgen mit meinem Bankberater gesprochen,und dieser hat mir von einer Anlage abgeraten.............,ich will keine Pferde scheu machen nur paßt auf Euer Geld auf....nicht wie Coba oder HRE,RBS oder andere.........,...............paßt auf........,kann schnell gehen,dann ist Eure Kohle weg!!

MFG

HHENNEP

Guten Morgen BAC Investierte...........,

Wollte eigentlich gestern einsteigen,bin aber nicht,habe heute morgen mit meinem Bankberater gesprochen,und dieser hat mir von einer Anlage abgeraten.............,ich will keine Pferde scheu machen nur paßt auf Euer Geld auf....nicht wie Coba oder HRE,RBS oder andere.........,...............paßt auf........,kann schnell gehen,dann ist Eure Kohle weg!!

MFG

HHENNEP

Antwort auf Beitrag Nr.: 36.455.171 von hennep am 27.01.09 10:30:01danke für die eindringliche warnung.

aber was bezweckst du damit?

hat dein banker zumindest andeutungen gemacht?

bei welcher bank bist du denn?

würde deinen aussagen dann vielleicht doch etwas klarheit geben. dass der bankensektor gerade sehr volatil bzw. unsicher ist, brauchst du hier keinem mehr zu sagen.

aber was bezweckst du damit?

hat dein banker zumindest andeutungen gemacht?

bei welcher bank bist du denn?

würde deinen aussagen dann vielleicht doch etwas klarheit geben. dass der bankensektor gerade sehr volatil bzw. unsicher ist, brauchst du hier keinem mehr zu sagen.

Antwort auf Beitrag Nr.: 36.455.171 von hennep am 27.01.09 10:30:01

Hey Danke für die Info wenn ein Bankberater von was Abratet dann muss man da einsteigen, die liegen immer daneben und es ist ein gutes Indiz dafür das die Krise bald vorbei ist!

hennep ich empfehle dir falls du Anfgänger bist investiere nur Geld in Aktien das du auch nicht brauchst!

Viel Glück!

Hey Danke für die Info wenn ein Bankberater von was Abratet dann muss man da einsteigen, die liegen immer daneben

und es ist ein gutes Indiz dafür das die Krise bald vorbei ist!hennep ich empfehle dir falls du Anfgänger bist investiere nur Geld in Aktien das du auch nicht brauchst!

Viel Glück!

Antwort auf Beitrag Nr.: 36.455.171 von hennep am 27.01.09 10:30:01Charlotte, North Carolina (ots/PRNewswire) -

- Nettoverlust im vierten Quartal von 1,79 Mrd. USD

- 115 Mrd. USD Neukredite im vierten Quartal

- 15,31 Mrd. USD Nettoverlust bei Merrill Lynch im vierten

Quartal

- US-Regierung investiert 20 Mrd. USD in Bank of America und

übernimmt Bürgschaft über 118 Mrd. USD

- Vierteljahresdividende auf 0,01 USD herabgesetzt

Die Bank of America Corporation gab heute einen Gewinn von 4,01

Mrd. USD für das Geschäftsjahr 2008 bekannt; gegenüber einem

Nettogewinn im Vorjahr in Höhe von 14,98 Mrd. USD.

Der nach Vorzugsdividende und allen Stammaktieninhabern zur

Verfügung stehende Ertrag sank von 14,80 Mrd. USD bzw. 3,30 USD je

Aktie auf 2,56 Mrd. USD bzw. 0,55 je verwässerter Aktie.

Im vierten Quartal 2008 erwirtschaftete das Unternehmen einen

Nettoverlust von 1,79 Mrd. USD, gegenüber einem Nettogewinn im

Vorjahresvergleichszeitraum von 268 Mio. USD. Der auf

Stammaktieninhaber umlegbare Nettoverlust beträgt 2,39 Mrd. USD bzw.

0,48 je verwässerter Aktie; im Vorjahresvergleichszeitraum 2007 war

ein Nettogewinn von 215 Mio. USD bzw. 0,05 USD je Aktie ausgewiesen

worden. Darin ist auch das Ergebnis von Countrywide Financial

enthalten, ein Unternehmen, das die Bank of America am 1. Juli

übernahm. Nicht enthalten ist dagegen das Ergebnis von Merrill Lynch

& Co., Inc., ein Unternehmen, das am 1. Januar 2009 übernommen wurde.

Die Ergebnisse des vierten Quartals waren von den eskalierenden

Kreditkosten geprägt, aber auch von zusätzlichen Einlagen, sowie von

signifikanten Abschreibungen und von Handelsverlusten im

Kapitalmarktgeschäft. Diese Situation ist auf die sich noch

verstärkende Rezession und die extrem schwierige Lage der

Finanzwirtschaft zurückzuführen. Beides hatte sich im Verlauf der

letzten drei Monate des Jahres 2008 signifikant verschlechtert.

Die Segmente Global Consumer and Small Business Banking sowie

Global Wealth and Investment Management wirtschafteten profitabel und

wurden vom erfolgreichen und expandierenden Einlagengeschäft der Bank

of America angetrieben. Negative Ergebnisse im Segment Capital

Markets and Advisory Services beeinträchtigten die Rentabilität im

Segment Business Lending and Treasury Services innerhalb des Segments

Global Corporate and Investment Banking.

Die Bank of America beendete das Geschäftsjahr 2008 mit einem

Kategorie-1-Kapitalanteil von 9,15 Prozent.

Beim vorläufigen Ergebnis von Merrill Lynch deutet sich ein

Nettoverlust von 15,31 Mrd. USD bzw. 9,62 USD je verwässerter Aktie

an, was den ernsten Verwerfungen der Kapitalmärkte zuzuschreiben ist.

(Im Abschnitt Aktuelle Informationen zu den Akquisitionen dieser

Pressemitteilung sowie unter den Zusatzinformationen zu den Erträgen

unter http://investor.bankofamerica.com finden Sie weitere

Einzelheiten zu diesem Thema)

Angesichts der fortgesetzt ernsten Lage der Märkte und der

Wirtschaft hat die US-Regierung zugestimmt, die Übernahme von Merrill

mit einer weiteren Investition in die Bank of America von 20 Mrd. USD

in Stammaktien mit einem Dividendensatz von 8 Prozent zu

unterstützen.

Darüber hinaus hat die Regierung zugestimmt, Schutz gegen weitere

Verluste über 118 Mrd. USD für bestimmte Kapitalmarktrisiken, primär

aus dem früheren Portfolio von Merrill Lynch, zu gewähren. Laut

dieser Vereinbarung würde die Bank of America die ersten 10 Mrd. USD

an Verlusten, die Regierung 90 Prozent aller folgenden Verluste

übernehmen. Die Bank of America zahlt in diesem Fall einen Aufschlag

von 3,4 Prozent dieser Vermögenswerte für dieses Programm.

Auf Pro-forma-Basis erhöht sich durch dieses Zusatzkapital der

Kategorie-1-Kapitalanteil des Unternehmens auf rund 10,70 Prozent.

Angesichts der weiter schwierigen Wirtschafts- und

Finanzmarktsituation hat der Vorstand der Bank of America die

Dividende für das erste Quartal auf 0,01 USD je Aktie reduziert. Sie

soll am 27. März 2009 an die bis zum 6. März 2009 registrierten

Aktionäre ausgezahlt werden.

Diese Massnahmen werden die Bank of America insgesamt stärken und

es dem Unternehmen ermöglichen, weiter Geschäfte auf einem Niveau zu

tätigen, das sowohl die US-Wirtschaft unterstützen als auch künftig

Mehrwert für die Aktionäre liefern wird.

Im vierten Quartal stockte die Bank of America das

Neukreditgeschäft um 115 Mrd. USD auf. Die Zahl der Mitarbeiter in

der Hypotheken-Sparte wurde erhöht, um die stark gestiegene Nachfrage

nach Hypotheken zu bewältigen, die Ende Dezember mit dem Fallen der

Hypothekenzinsen einsetzte. Das Unternehmen wird auch in Zukunft in

der gesamten Produktlinie umsichtig weitere Kredite an gewerbliche

und private Kreditnehmer vergeben.

Höhepunkte in der Verbraucher-Sparte

-- Von den 115 Mrd. USD an Neukrediten in diesem Quartal wurden

rund 49 Mrd. USD für gewerbliche Nicht-Immobilienkredite; 45 Mrd. USD

für Hypotheken; fast 8 Mrd. USD für inländische Karten und nicht

besicherte Verbraucherkredite; fast 7 Mrd. USD für gewerbliche

Immobilien; über 5 Mrd. USD für Produkte im Bereich

Wohnungsbaudarlehen; und rund 2 Mrd. USD für

Händler-Finanzdienstleistungen für Verbraucher verwendet.

-- Während des vierten Quartals konnte das Segment Small Business

Banking fast 1 Mrd. USD mehr an Neukrediten an über 47.000 Neukunden

vergeben.

-- Die Summe der an Kreditnehmer und in Gebieten mit niedrigen

bis moderaten Einkommen insgesamt ausgegebenen Hypotheken wurden im

vierten Quartal mit 11,3 Mrd. USD ausgewiesen und es wurden über

77.000 Kreditnehmer bedient.

-- Um Wohnungseigentümer vor der Zwangsvollstreckung zu bewahren,

haben die Bank of America und Countrywide im Geschäftsjahr 2008 rund

230.000 Hypotheken modifiziert. In diesem Jahr startete das

Unternehmen ein Programm zur Darlehensmodifikation von über 100 Mrd.

USD an Krediten, das rund 630.000 Kreditnehmern helfen soll, ihr

Wohnungseigentum zu behalten. Kernstück des Programms ist ein

proaktiver Prozess der Darlehensmodifikation, der geeigneten

Kreditnehmern Entlastung verschafft, die aufgrund der

Darlehensmerkmale, wie etwa durch Zinssatz-Neufestsetzung oder

Umgestaltung der Zahlungsmodalitäten, ernsthaft in Zahlungsverzug

sind bzw. in Zahlungsverzug geraten würden. In einigen Fällen werden

innovative neue Lösungsansätze und automatische gestraffte

Darlehensmodifikationen für bestimmte Klassen von Kreditnehmern zur

Anwendung kommen. Das Programm ermittelt über eine

Erschwinglichkeitsgleichung, ob ein Kreditnehmer für die

Darlehensmodifikation in Frage kommt. Danach muss das Verhältnis

zwischen avisierter Erstjahres-Hypothekenschuld und Einkommen 34

Prozent betragen.

-- Das Unternehmen gründete eine Initiativgruppe für

Kreditvergabe: hier treffen sich ranghohe leitende Angestellte

wöchentlich mit dem Vorstand, um zu prüfen, wie viel die Bank of

America wem leiht bzw. um zu prüfen, was weiterhin getan werden kann,

um umsichtig und verantwortungsvoll zu handeln. Die Ergebnisse dieser

Sitzungen werden monatlich berichtet.

Zusammenfassung des Finanzergebnisses des vierten Quartals 2008

Umsatz und Ausgaben

Der Umsatz ohne Zinsaufwand auf Steueraufwandäquivalenz-Basis

stieg um 19 Prozent von 13,45 Mrd. USD im Vorjahresvergleichszeitraum

auf 15,98 Mrd. USD.

Der Nettozinsertrag auf Steueraufwandäquivalenz-Basis stieg

aufgrund des höheren marktbasierten Gewinns, der günstigen

Zinsbedingungen, der Zunahme bei Darlehen und der Übernahme von

Countrywide um 37 Prozent von 9,82 Mrd. USD im vierten Quartal 2007

auf 13,41 Mrd. USD. Der Nettozinsertrag konnte um 70 Basispunkte auf

3,31 Prozent verbessert werden.

Der zinsneutrale Gewinn sank um 29 Prozent von 3,64 Mrd. USD im

Vorjahresvergleichszeitraum auf 2,57 Mrd. USD. Der Gewinn im

Hypothekengeschäft, die Gewinne aus dem Verkauf von Schuldtiteln,

Versicherungsprämien und Bearbeitungsgebühren wurden gesteigert. Die

Zunahmen wurden durch die Umsatz- und Handelsverluste im Segment

Capital Markets and Advisory Services mehr als neutralisiert.

Die zinsneutralen Ausgaben stiegen um 5 Prozent auf 10,95 Mrd.

USD gegenüber dem Vorjahresvergleichszeitraum, hauptsächlich aufgrund

des Zugangs von Countrywide, wurde aber teilweise von geringeren

Personalkosten neutralisiert. Die Fusions- und

Umstrukturierungskosten vor Steuern in Verbindung mit den Übernahmen

wurden mit 306 Mio. USD ausgewiesen; dem stehen 140 Mio. USD im

Vorjahresvergleichszeitraum gegenüber. Trotz der Zerrüttung der

Kapitalmärkte bleibt die Arbeitsproduktivität des Unternehmens

überdurchschnittlich hoch.

Kreditqualität

Die Kreditqualität verschlechterte sich aufgrund der sich

verschlimmernden Rezession zunehmend in diesem Quartal. Die

Verbraucher stehen weiter aufgrund des Rückgangs der Eigenheimpreise,

zunehmender Arbeitslosigkeit und strengerer Kreditbedingungen unter

starkem Druck. Diese Faktoren führten zu höheren Kreditverlusten und

einer Zunahme der Verzugsfälle in allen Verbraucher-Portfolios.

Sinkende Eigenheimpreise, der Rückgang der Verbraucherausgaben

und die fortgesetzte Unruhe auf den weltweiten Finanzmärkten hatten

negativen Einfluss auf die gewerblichen Portfolios. Die Verluste im

gewerblichen Bereich stiegen in diesem Quartal aufgrund höherer breit

gefächerter Verluste bei inländischen Nicht-Immobilien-Portfolios und

dem Wohnungsbau-Portfolio sowie durch verschiedene grosse

Verzugsfälle durch Kreditnehmer ausländischer Finanzdienste.

Die Summe der notleidenden Kredite wurde mit 18,23 Mrd. USD bzw.

1,96 Prozent der Gesamtsumme aus Darlehen und Verpachtungen sowie

zwangsvollstrecktem Eigentum ausgewiesen; am 30. September 2007

wurden demgegenüber 13,58 Mrd. USD bzw. 1,45 Prozent, am 31. Dezember

2007 5,95 Mrd. USD bzw. 0,68 Prozent ausgewiesen.

Die Gesamtsumme der Managed-Nettoverluste wurde mit 7,40 Mrd. USD

bzw. 2,84 Prozent des Mittelwerts der Summe aus verwalteten Krediten

und Pachtverträgen ausgewiesen, gegenüber 6,11 Mrd. USD bzw. 2,32

Prozent im dritten Quartal und 3,28 Mrd. USD bzw. 1,34 Prozent im

vierten Quartal 2007.

Die Gesamtsumme der Kreditverluste wurde mit 5,54 Mrd. USD bzw.

2,36 Prozent der Summe des Mittelwerts an verwalteten Krediten und

Pachtverträgen ausgewiesen, gegenüber 4,36 Mrd. USD bzw. 1,84 Prozent

im dritten Quartal und 1,99 Mrd. USD bzw. 0,91 Prozent im vierten

Quartal 2007.

Die Rückstellung für Kreditverluste betrug 8,54 Mrd. USD, von

zuvor 6,45 Mrd. USD im dritten Quartal und 3,31 Mrd. USD im vierten

Quartal 2007. Während des Quartals erhöhte das Unternehmen seine

Rückstellung für Darlehens- und Leasing-Verluste um 2,99 Mrd. USD.

Die Zugänge betreffen die meisten Verbraucher-Portfolios und sind der

schwierigen wirtschaftlichen Situation der Verbraucher zuzuschreiben.

Es wurden aber auch die Rücklagen für die gewerblichen Portfolios

erhöht.

Kapitalverwaltung

Die Gesamtsumme des verwalteten Aktienkapitals wurde zum 31.

Dezember mit 177,05 Mrd. USD ausgewiesen. Zum Ende des

Berichtszeitraums verfügte das Unternehmen über Aktiva in Höhe von

1,82 Billionen USD. Der Kategorie-1-Kapitalanteil betrug 9,15

Prozent, wobei er zum 30. September 2008 noch bei 7,55 Prozent

gelegen hatte. Im Vorjahresvergleichszeitraum wurde ein

Kategorie-1-Kapitalanteil von 6,87 Prozent ausgewiesen.

Die Bank of America emittierte 455 Millionen Stammaktien für 9,88

Mrd. USD und emittierte für 15 Mrd. USD Vorzugsaktien an das

US-Finanzministerium (U.S. Department of the Treasury); es kaufte im

Berichtszeitraum keinerlei Aktien zurück. Zum Ende des

Berichtszeitraums wurden 5,02 Milliarden an emittierten und im Umlauf

befindlichen Stammaktien für das vierte Quartal 2008 ausgewiesen,

4,56 Milliarden für das dritte Quartal 2008; im

Vorjahresvergleichsquartal waren es 4,44 Milliarden Aktien gewesen.

Das Unternehmen zahlte eine Bardividende von 0,32 USD je Stammaktie

und verbuchte 472 Mio. USD an Vorzugsdividenden während des Quartals.

Darüber hinaus wurden 131 Mio. USD an Vorzugsdividenden bei der

Berechnung des auf Stammaktieninhaber umlegbaren Nettogewinns

abgezogen.

Im Januar 2009 wurden zusätzlich 10 Mrd. USD an Vorzugsaktien

(Teil des Originalbetrages von 25 Mrd. USD, der der Bank of America

und Merrill Lynch zugewiesen wurde) an das US-Finanzministerium als

Teil des TARP-Rettungsplans (Troubled Asset Relief Program) der

US-Regierung ausgegeben. Das Unternehmen gab zudem rund 1,4

Milliarden Stammaktien in Verbindung mit der Übernahme von Merrill

Lynch aus.

Zusammenfassung des Finanzergebnisses des Gesamtgeschäftsjahres

2008

Umsatz und Ausgaben

Der Umsatz auf Steueraufwandäquivalenz-Basis stieg um 8 Prozent,

von 68,58 Mrd. USD im Vorjahresvergleichszeitraum auf 73,98 Mrd. USD.

Der Nettozinsertrag auf Steueraufwandäquivalenz-Basis stieg

aufgrund des höheren marktbasierten Gewinns, der Zunahme an

Verbraucher- und gewerblichen Krediten, der günstigen Zinsbedingungen

und der Zugänge von Countrywide und LaSalle von 36,19 Mrd. USD im

Geschäftsjahr 2007 auf 46,55 Mrd. USD. Der Nettozinsertrag stieg um

38 Basispunkte auf 2,98 Prozent, was auf die günstigeren

Zinssatzbedingungen und einen besseren Produktmix zurückzuführen ist.

Der zinsneutrale Ertrag sank um 15 Prozent, von 32,39 Mrd. USD im

Geschäftsjahr 2007 auf 27,42 Mrd. USD. Abschreibungen infolge der

Marktverwerfungen von 10,47 Mrd. USD reduzierten das Ergebnis. Höhere

Erträge im Hypothekengeschäft, bei Bearbeitungsgebühren und

Versicherungsprämien sowie eine Steigerung der Gewinne aus dem

Verkauf von Schuldtiteln neutralisierten diesen Rückgang teilweise.

Die zinsneutralen Ausgaben stiegen um 11 Prozent, von 37,52 Mrd.

USD im Vorjahr auf nunmehr 41,53 Mrd. USD, hauptsächlich aufgrund des

Zugangs von Countrywide. Der Anstieg wurde teilweise von der

niedrigeren Erfolgsvergütung neutralisiert. Trotz der Zerrüttung der

Kapitalmärkte bleibt die Arbeitsproduktivität des Unternehmens

überdurchschnittlich hoch.

Kreditqualität

Aufgrund der höheren Ausbuchungen und der Rücklagenzugänge stieg

der Aufwand für Kreditqualitäts-Rückstellungen im Geschäftsjahr 2008

um 18,44 Mrd. USD auf 26,83 Mrd. USD. Der überwiegende Teil der

Rücklagenzugänge wurde den Portfolios für Verbraucher und kleine

Unternehmen zugerechnet, da der Häusermarkt für Häuser und die

Konjunktur allgemein sich verschlechterten. Die Rücklagen für

gewerbliche Portfolios wurden ebenfalls erhöht, da sich die

Wohnungsbau- und die gewerblichen Inlandsportfolios im Segment Global

Corporate and Investment Banking verschlechterten.

Die Gesamtsumme des verwalteten Nettoverlusts während des

Geschäftsjahres 2008 wurde mit 22,90 Mrd. USD bzw. 2,27 Prozent des

Mittelwerts an verwalteten Krediten und Pachtverträgen ausgewiesen,

gegenüber 11,25 Mrd. USD bzw. 1,29 Prozent im Vorjahr. Die Nettosumme

der Ausbuchungen betrug 16,23 Mrd. USD bzw. 1,79 Prozent des

Mittelwerts an verwalteten Krediten und Leasingverträgen, verglichen

mit 6,48 Mrd. USD bzw. 0,84 Prozent im Geschäftsjahr 2007. Die direkt

an den Wohnungsbau gebundenen Portfolios, einschliesslich der

Wohnungsbaudarlehen, Wohnungs- und Hausbauhypotheken, machten einen

beträchtlichen Anteil dieses Anstiegs aus. Die schwächere Konjunktur

führte auch bei allen Card-Service-Portfolios sowie den gewerblichen

Portfolios zu höheren Verlusten.

Kapitalverwaltung

Im Geschäftsjahr 2008 verbuchte die Bank of America 10,26 Mrd.

USD an Dividenden für Stammaktieninhaber und 1,32 Mrd. USD für

Vorzugsaktieninhaber. Das Unternehmen emittierte rund 580 Millionen

Stammaktien, darunter 455 Millionen während des vierten Quartals und

107 Millionen in Verbindung mit der Übernahme von Countrywide.

Darüber hinaus erhielt die Bank of America im gesamten Jahr fast 35

Mrd. USD an zusätzlichem Kapital in Verbindung mit der Ausgabe von

Vorzugsaktien.

Ergebnis 2008 nach Geschäftssegment

Global Consumer and Small Business Banking(1)

(US-Dollar-Angaben in Millionen) 2008 2007

Summe Umsatz (verwaltet),

ohne Zinsaufwand(2) $58.344 $47.855

Rückstellung für Kreditverluste(3) 26.841 12.920

Zinsneutraler Aufwand 24.937 20.349

Nettogewinn 4.234 9.362

Arbeitsproduktivität(2) 42,74% 42,52%

Rendite auf durchschn. Eigenkapital 5,78 14,81

Verwaltete Kredite(4) $350.264 $294.030

Einlagen(4) 370.961 330.661

per 31.12.08 per 31.12.07

Einlagen zum Ende

des Berichtszeitraums $393.165 $346.908

(1) Ergebnis auf Managed-Basis. Bei der Darstellung auf Managed-Basis

wird angenommen, dass besicherte Darlehen nicht verkauft wurden, die Erträge

aus diesen Darlehen werden in ähnlicher Weise dargestellt wie die Darlehen,

die nicht verkauft wurden (d. h. so genannte gehaltene Kredite oder held

loans). Weitere Informationen und die detaillierte Überleitungsrechnung

finden Sie auf den Datenseiten dieser Pressemitteilung.

(2) Auf Steueraufwandäquivalenz-Basis

(3) Entspricht der Rückstellung für Kreditverluste auf gehaltene Kredite

kombiniert mit den realisierten Kreditverlusten im besichterten

Darlehensportfolio

(4) Salden gemittelt über Berichtszeitraum

CHARLOTTE, North Carolina, January 27 /PRNewswire/ --

Der Nettogewinn im Segment Global Consumer and Small Business

Banking sank gegenüber dem Vorjahr, da die Kreditkosten sich mehr als

verdoppelten. Die Ausgaben stiegen vor allem durch den Zugang von

Countrywide.

Der verwaltete Nettoumsatz stieg um 22 Prozent aufgrund der

Übernahme von Countrywide und dem organischen Wachstum von Darlehen

und Einlagen.

Die Rückstellung für Kreditverluste stieg um 13,92 Mrd. USD auf

26,84 Mrd. USD. Der Nettoverlust stieg um 8,38 Mrd. USD auf 19,18

Mrd. USD, da der Wohnungsmarkt sich verschlechterte und die schwache

Konjunktur die meisten Verbraucher-Portfolios beeinträchtigte. Die

steigenden Darlehenseinlagen in Verbindung mit der

Qualitätsverschlechterung und der gestiegenen Ausfallquote trugen

ebenfalls zu den gestiegenen Kreditkosten bei.

-- Im Segment Einlagen und Studienkredite stieg der Nettogewinn

um 9 Prozent auf 6,21 Mrd. USD, während der Nettoumsatz um 10 Prozent

auf 20,65 Mrd. USD stieg, da der Nettozinsertrag, die

Bearbeitungsgebühren und der Debit-Kartengewinn alle stark anstiegen.

-- Der Nettogewinn des Segments Kreditkartendienste sank um 85

Prozent auf 521 Mio. USD, da die Kreditkosten zunahmen. Der

verwaltete Umsatz stieg aufgrund der höheren mittleren

Darlehenssalden und entsprechend höheren Nettozinserträgen um 12

Prozent auf 28,43 Mrd. USD.

-- Für das Segment Hypotheken, Wohnungsbaukapital und

Versicherungsdienste wurde aufgrund der gestiegenen Kreditkosten für

Wohnungsbaudarlehen ein Nettoverlust von 2,50 Mrd. USD ausgewiesen.

Der höhere zinsneutrale Aufwand wurde durch die Gewinnsteigerungen im

Hypothekenbankengeschäft, beim Nettozinsertrag und den

Versicherungsprämien neutralisiert. Aufwands- und Ertragssteigerungen

sind auf den Zugang von Countrywide zurückzuführen.

Der Nettogewinn für das vierte Quartal im Segment Global Consumer

and Small Business Banking sank gegenüber dem Vorjahr um 56 Prozent

auf 835 Mio. USD. Die Rückstellung für Kreditverluste stieg um 77

Prozent aufgrund des wirtschaftlichen Abschwungs; die Ausgaben

stiegen um 28 Prozent aufgrund des Zugangs von Countrywide. Der

Nettoumsatz stieg um 26 Prozent auf 15,91 Mrd. USD infolge der

Gewinnsteigerungen bei Nettozinsertrag, Hypotheken und

Versicherungsprämien in Verbindung mit dem Zugang von Countrywide

sowie des organischen Wachstums von Darlehen und Einlagen.

Global Corporate and Investment Banking

(US-Dollar-Angaben in Millionen) 2008 2007

Gesamtumsatz, ohne

Zinsaufwand(1) $13.440 $13.651

Rückstellung f. Kreditverluste 3.080 658

Zinsneutrale Ausgaben 10.381 12.198

Nettogewinn (-verlust) (14) 510

Arbeitsproduktivität(1) 77,24% 89,36%

Rendite auf durchschn. Eigenkapital (0,02) 1,12

Darlehen und Leasingverträge(2) $337.352 $274.725

Handelsbezogene Aktiva(2) 341.544 362.195

Einlagen(2) 239.097 219.891

(1) Auf Steueraufwandäquivalenz-Basis

(2) Salden gemittelt über Berichtszeitraum

CHARLOTTE, North Carolina, January 27 /PRNewswire/ --

Das Segment Global Corporate and Investment Banking verzeichnete

infolge signifikanter Abschreibungen, höherer Kreditkosten und eines

niedrigeren Nettoumsatzes einen Nettoverlust von 14 Mio. USD. Der

Anstieg von 48 Prozent beim Nettozinsertrag und die höheren

Bearbeitungsgebühren sowie die höheren Gewinne aus dem

Investmentbanking wurden durch die Aufwendungen gegen die

Marktstörungen in Höhe von 10,47 Mrd. USD mehr als ausgeglichen; im

Vorjahresvergleichszeitraum lagen diese bei 6,45 Mrd. USD. In diesen

Aufwendungen sind auch CDO-Abschreibungen von 4,78 Mrd. USD

enthalten, die im Geschäftsjahr 2007 noch mit 5,65 Mrd. USD

ausgewiesen wurden, und Abschreibungen fremdfinanzierter Darlehen von

1,08 Mrd. USD, gegenüber 196 Mio. USD im Vorjahreszeitraum.

Die Rückstellungen für Kreditverluste stiegen um 2,42 Mrd. USD

auf 3,08 Mrd. USD. Die Nettoausbuchungen waren im Geschäftsjahr 2007

auf einem niedrigen Niveau und nahmen seither mit Ausnahme des

Wohnungsbaus in einem breit gefächerten Bereich von Darlehensnehmern

und Branchen zu. Aufgrund der Qualitätsverschlechterung im

Wohnungsbau-Portfolio, den inländischen gewerblichen und

Händler-Portfolios wurden die Rücklagen aufgestockt.

-- Der Nettogewinn im Segment Business Lending sank um 14 Prozent

auf 1,72 Mrd. USD, da der starke Umsatzanstieg und die geringeren

Kosten durch höhere Kreditkosten neutralisiert wurden. Der

Nettoumsatz stieg um 29 Prozent auf 7,82 Mrd. USD im Bereich des

organischen Kreditwachstums und der mittleren Darlehenszunahme in

Höhe von 62 Mrd. USD im Zusammenhang mit Fusionen.

-- Im Segment Capital Markets and Advisory Services wurde ein

Nettoverlust von 4,95 Mrd. USD ausgewiesen, gegenüber einem

Nettoverlust von 3,39 Mrd. USD im Vorjahr. Die Nettoumsatzverluste

von 3,02 Mrd. USD fielen im Vergleich zum Nettoumsatz im

Vorjahresvergleichszeitraum von 549 Mio. USD niedriger aus,

angetrieben von den Abschreibungen in Verbindung mit den

Kredit-relevanten Positionen einschliesslich der CDO-Investitionen

und der Auction Rate Securities.

-- Der Nettogewinn des Segments Treasury Services stieg um 28

Prozent auf 2,73 Mrd. USD aufgrund der Nettogewinnsteigerung um 10

Prozent auf 7,78 Mrd. USD. Der Nettoumsatz konnte gesteigert werden,

da günstige Preise und gestiegenes Volumen die Einlagen und

Bearbeitungsgebühren nach oben trieben. Sowohl Umsatz als auch

Ausgaben wurden durch den Börsengang von Visa günstig beeinflusst.

Im Segment Global Corporate and Investment Banking wurde ein

Nettoverlust von 2,44 Mrd. USD für das Quartal verzeichnet; dem steht

ein Nettoverlust von 2,77 Mrd. USD im letzten Jahr gegenüber. Der

Nettoverlust wurde durch die geringeren Marktverwerfungsverluste, den

höheren Nettozinsertrag aufgrund niedriger kurzfristiger Zinssätze,

der weiteren Streuung, gestiegenen Kundensalden und den Gewinn im

Investmentbanking-Bereich geschmälert und durch höhere Kreditkosten

neutralisiert.

Das Segment Capital Markets and Advisory Services verzeichnete im

Berichtszeitraum einen negativen Nettoumsatz von 4,64 Mrd. USD.

Zu den Auswirkungen im Zusammenhang mit den Marktverwerfungen von

4,61 Mrd. USD gehören die folgenden Posten:

-- Verluste durch CDO-relevante Posten von 1,72 Mrd. USD.

-- Abschreibungen von hypothekenbesicherten gewerblichen

Wertpapieren und damit zusammenhängende Transaktionen in Höhe von 853

Mio. USD.

-- Abschreibungen von fremdfinanzierten Geschäftskrediten von 429

Mio. USD.

-- Abschreibungen von Auction Rate Securities von 353 Mio. USD.

Global Wealth and Investment Management

(US-Dollar-Angaben in Millionen) 2008 2007

Gesamtumsatz ohne Zinsaufwand(1) $7.785 $7.553

Rückstellung für Kreditverluste 664 14

Zinsneutrale Ausgaben 4.904 4.480

Nettogewinn 1.416 1.960

Arbeitsproduktivität(1) 62,99% 59,31%

Rendite auf mittleres Eigenkapital 12,11 19,83

Darlehen(2) $87.591 $73.473

Einlagen(2) 159.525 124.871

(in Milliarden) per 31.12.08 per 31.12.07

Fondvolumen $524,0 $643,5

(1) Auf Steueraufwandäquivalenz-Basis

(2) Salden gemittelt über Berichtszeitraum

CHARLOTTE, North Carolina, January 27 /PRNewswire/ --

Der Nettogewinn sank um 28 Prozent auf 1,42 Mrd. USD, da die

Stützung für bestimmte Barmittel zunahm und die Kreditkosten stiegen.

Der Nettoumsatz stieg durch den Zugang von U.S. Trust und LaSalle

im Jahr 2007 sowie durch organisches Kredit- und Einlagenwachstum um

3 Prozent. Der Anstieg wurde von der Stützung bestimmter Barmittel,

Abschreibung in Verbindung mit Auction Rate Securities und den

schwächeren Kapitalmärkten neutralisiert.

Die Rückstellung für Kreditverluste stieg um 650 Mio. USD auf 664

Mio. USD infolge der Zugänge zu den Einlagen und der höheren

Nettoausbuchungen aufgrund der Verschlechterung des Häusermarktes und

des Rückgangs der Wirtschaft.

-- Der Nettogewinn von U.S. Trust, Bank of America Private Wealth

Management sank um 2 Prozent auf 460 Mio. USD. Der Nettoumsatz stieg

um 14 Prozent auf 2,65 Mrd. USD aufgrund des Zugangs von U.S. Trust

und LaSalle und wurde teilweise von den schwächeren Aktienmärkten

neutralisiert.

-- Columbia Management wies einen Nettoverlust von 459 Mio. USD

aus, gegenüber einem Nettogewinn von 21 Mio. USD im Vorjahr; dies ist

hauptsächlich den zusätzlichen 725 Mio. USD an Kapital zur Stützung

bestimmter Barmittel und dem schwächeren Aktienmarkt zuzuschreiben.

-- Der Nettogewinn von Premier Banking and Investments sank um 54

Prozent auf 584 Mio. USD, da die Kreditkosten aufgrund der um 534