Diskussion zu CytoSorbents Corporation - 500 Beiträge pro Seite (Seite 9)

eröffnet am 20.05.09 17:22:57 von

neuester Beitrag 30.04.24 22:46:00 von

neuester Beitrag 30.04.24 22:46:00 von

Beiträge: 4.238

ID: 1.150.520

ID: 1.150.520

Aufrufe heute: 1

Gesamt: 689.907

Gesamt: 689.907

Aktive User: 0

ISIN: US23283X2062 · WKN: A12GDU

0,8750

EUR

+0,23 %

+0,0020 EUR

Letzter Kurs 07.05.24 Quotrix Düsseldorf

Neuigkeiten

02.05.24 · globenewswire |

26.04.24 · globenewswire |

17.04.24 · globenewswire |

14.03.24 · globenewswire |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,5100 | +27,64 | |

| 0,7450 | +26,27 | |

| 0,7260 | +25,17 | |

| 0,6000 | +20,00 | |

| 0,7900 | +18,48 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0700 | -24,11 | |

| 2,4225 | -30,04 | |

| 2,5900 | -32,11 | |

| 2,8500 | -45,71 | |

| 2,4100 | -51,51 |

Antwort auf Beitrag Nr.: 69.547.224 von MisterMarket72 am 08.10.21 18:03:52

Die EU-Zulassung ist lächerlich und die hatten die französischen Brustimplantatehersteller (zur Erinnerung ... diese Implantate sind dann später zahlreich im Körper aufgeplatzt) auch ! Genau deswegen wurde ja die MDR verabschiedet und CTSO hat hier die Übergangsregelung für bereits eingeführte Medizinprodukte genutzt. Aktuell würde CTSO wohl keine neue Zulassung gemäß MDR bekommen und dieses Thema wird dann spätestens mit dem Auslaufen der bisherigen Übergangsgregelungen ein ganz heißes Thema werden.

Was den Einsatz des Filters bei vasoplegischem Schock, Sepsis, Leberversagen oder dem Blutverdünnerkontext betrifft => kannst Du mir eine große radomisierte Studie mit einem Nachweis der Wirksamkeit in diesen Gebieten nennen ?!! Bisher wurde die Wirksamkeit ja immer nur in Mini-case-of-the-week oder sehr kleinen Single-Studien (ohne Randomisierung, Vorgaben, Überwachung etc.) durchgeführt und die Effektivität des Filters ist nirgends randomisiert in einer großen Studie bewiesen (!!).

Wenn der Filter in irgendwelchen Einsatzgebieten wirklich zu 100% sicher funktioniert und genau das macht, was Du hier immer wieder propagierst und was viele User und Aktionäre aus den zahlreichen case-of-the-week und kleineren Studien ableiten, warum hat das CTSO-Management nicht schon seit Jahren in irgendeinem dieser Gebiete eine große randomisierte Zulassungsstudie durchgeführt ?? Stattdessen ist das Management komplett überfordert und ständig neu auftretende Probleme oder Bedenken werden dann mit voraussichtlich neuen Einsatzgebieten überspielt. Wie viele kleinen Studien wurden schon vorzeitig abgebrochen und wie viele "negative case-of-the-week" wurden nicht publiziert ? Warum wurde das CTSO-Register in Jena Ende 2020 eingestellt ... alles ziemlich fadenscheinige Gründe.

Dass die Ärzte und Kliniken den Filter weiter einsetzen, hat natürlich auch wirtschaftliche Gründe und solange die Kliniken den Einsatz des Filters gewinnbringend abrechnen können und solange die Ärzte für Ihre kleinen Studien und Vortragstätigkeit von CTSO bezahlt werden ..... "warum sollten die Ärzte sich ins eigene Fleisch schneiden".

Randomisierter Sepsis-Trial => Nein

Randomisierte andere Trials bisher => nur REMOVE => Ergebnisse ernüchternd

und REFRESH II und dort hapert es ja auch an allen "Ecken und Kanten", s. Entlassung Dr. Mortensen und Studien-Aussetzung von ca. 1 Jahr etc.

Mein Fazit:

Derzeit Finger weg und vollkommen überfordertes Management und absolut nicht vertrauenswürdig. Die nächsten Quartalszahlen werden m.M.n negativ überraschen.

Zitat von MisterMarket72: Kannst du bitte mal erläutern, inwiefern REMOVE bzw. der intraoperative Einsatz bei Endokarditis etwas mit dem Einsatz bei vasoplegischem Schock, Sepsis, Leberversagen oder dem Blutverdünnerkontext zu tun hat - für all diese Einsatzgebiete hat Cytosorb eine EU-Zulassung und kann in Deutschland abgerechnet werden.

Die EU-Zulassung ist lächerlich und die hatten die französischen Brustimplantatehersteller (zur Erinnerung ... diese Implantate sind dann später zahlreich im Körper aufgeplatzt) auch ! Genau deswegen wurde ja die MDR verabschiedet und CTSO hat hier die Übergangsregelung für bereits eingeführte Medizinprodukte genutzt. Aktuell würde CTSO wohl keine neue Zulassung gemäß MDR bekommen und dieses Thema wird dann spätestens mit dem Auslaufen der bisherigen Übergangsgregelungen ein ganz heißes Thema werden.

Was den Einsatz des Filters bei vasoplegischem Schock, Sepsis, Leberversagen oder dem Blutverdünnerkontext betrifft => kannst Du mir eine große radomisierte Studie mit einem Nachweis der Wirksamkeit in diesen Gebieten nennen ?!! Bisher wurde die Wirksamkeit ja immer nur in Mini-case-of-the-week oder sehr kleinen Single-Studien (ohne Randomisierung, Vorgaben, Überwachung etc.) durchgeführt und die Effektivität des Filters ist nirgends randomisiert in einer großen Studie bewiesen (!!).

Wenn der Filter in irgendwelchen Einsatzgebieten wirklich zu 100% sicher funktioniert und genau das macht, was Du hier immer wieder propagierst und was viele User und Aktionäre aus den zahlreichen case-of-the-week und kleineren Studien ableiten, warum hat das CTSO-Management nicht schon seit Jahren in irgendeinem dieser Gebiete eine große randomisierte Zulassungsstudie durchgeführt ?? Stattdessen ist das Management komplett überfordert und ständig neu auftretende Probleme oder Bedenken werden dann mit voraussichtlich neuen Einsatzgebieten überspielt. Wie viele kleinen Studien wurden schon vorzeitig abgebrochen und wie viele "negative case-of-the-week" wurden nicht publiziert ? Warum wurde das CTSO-Register in Jena Ende 2020 eingestellt ... alles ziemlich fadenscheinige Gründe.

Dass die Ärzte und Kliniken den Filter weiter einsetzen, hat natürlich auch wirtschaftliche Gründe und solange die Kliniken den Einsatz des Filters gewinnbringend abrechnen können und solange die Ärzte für Ihre kleinen Studien und Vortragstätigkeit von CTSO bezahlt werden ..... "warum sollten die Ärzte sich ins eigene Fleisch schneiden".

Randomisierter Sepsis-Trial => Nein

Randomisierte andere Trials bisher => nur REMOVE => Ergebnisse ernüchternd

und REFRESH II und dort hapert es ja auch an allen "Ecken und Kanten", s. Entlassung Dr. Mortensen und Studien-Aussetzung von ca. 1 Jahr etc.

Mein Fazit:

Derzeit Finger weg und vollkommen überfordertes Management und absolut nicht vertrauenswürdig. Die nächsten Quartalszahlen werden m.M.n negativ überraschen.

Antwort auf Beitrag Nr.: 69.558.912 von infosam am 11.10.21 09:28:42

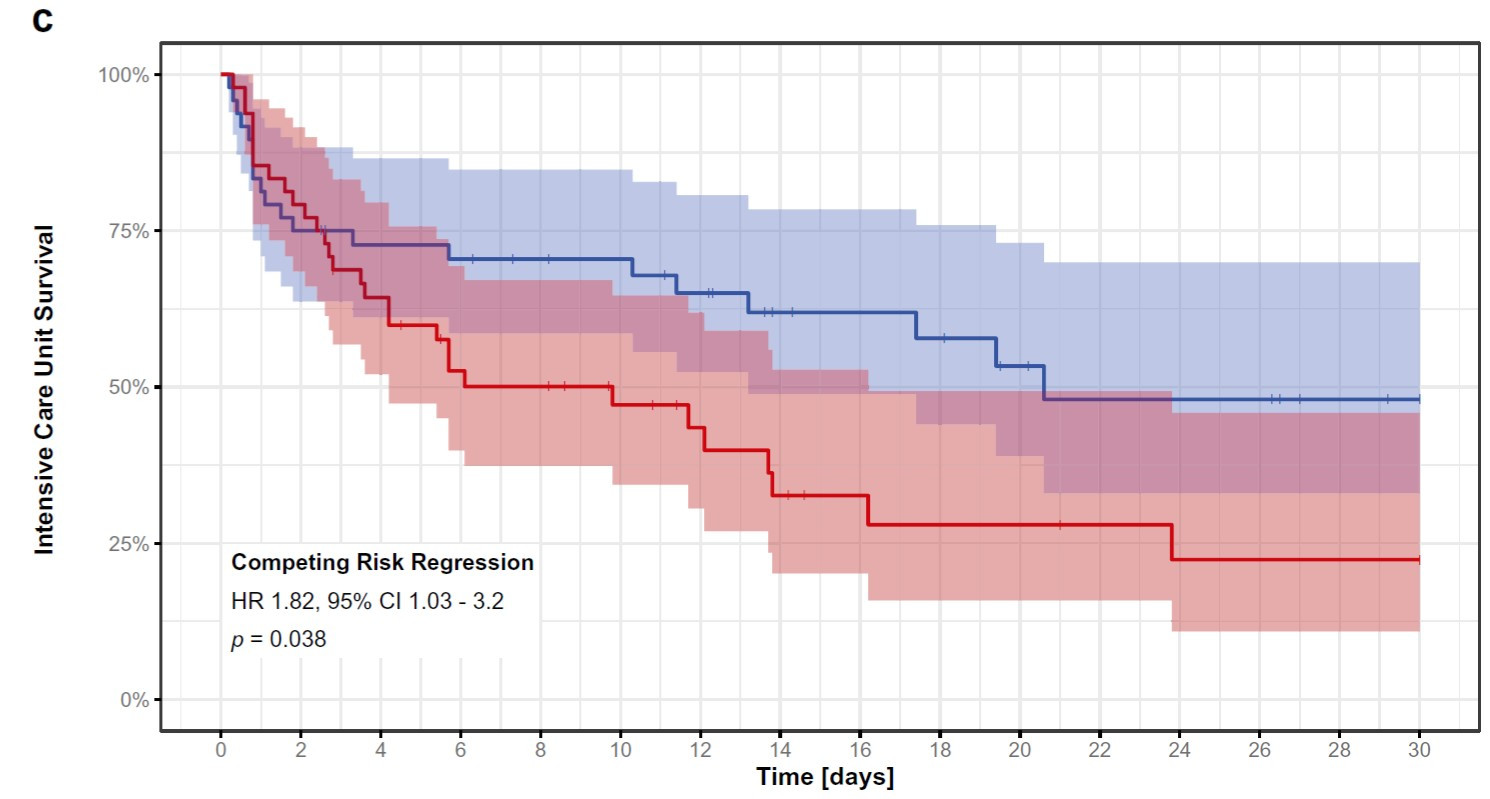

Könnte man so sagen. Wobei es sicher legitim ist, die Behandlung irgendwann einzustellen - jedenfalls wenn man bereit ist, sie wieder anzufangen, wenn es erforderlich wird. Das war übrigens ein RCT mit 24 Patienten (12 : 12 CTSO / Kontrollgruppe) aus Hamburg.

Ich nehme mal an, die obere Kurve ist die Cytosorb-Gruppe? Das sähe ja dann so aus, als wäre der Adsorberentzug das halbe Todesurteil.

Könnte man so sagen. Wobei es sicher legitim ist, die Behandlung irgendwann einzustellen - jedenfalls wenn man bereit ist, sie wieder anzufangen, wenn es erforderlich wird. Das war übrigens ein RCT mit 24 Patienten (12 : 12 CTSO / Kontrollgruppe) aus Hamburg.

Antwort auf Beitrag Nr.: 69.560.280 von Aliberto am 11.10.21 11:24:05

Du suggerierst mit deiner Aussage, dass die MDR nach 2024 einen RCT voraussetzt. Das ist falsch.

Schwierig, wenn es noch keine gibt, oder? Um das Thema vasoplegischer Schock vielleicht mal rauszustellen und was Cytosorb da so macht: mit Prof. Kluge hat man hier einen Principal Investigator erster Kajüte gefunden und finanziert einen multizentrischen RCT mit 160 Patienten.

Primary Outcome: Percentage change in noradrenaline (NA) dose 24 hours after baseline, assessed as mean over the time window 22 to 26 hours after baseline [ Time Frame: 24 hours ]

Quelle: https://www.clinicaltrials.gov/ct2/show/NCT04963920?term=PRO…

Komplett neuer Ansatz und für meine Begriffe sehr bodenständiger, sinnvoller und realistischer Primary Endpoint.

Müsste nachgucken, aber ich vermute, dass ich mir so einen Primary Endpoint schon vor knapp drei Jahren gewünscht habe.

Den Verdacht, dass hier von Seiten der Ärzte bzw. Prof. Kluge hauptsächlich finanzielle Interessen im Vordergrund stehen könnten, finde ich ziemlich gewagt. Ich persönlich schätze Prof. Kluge da als wenig anfällig ein. Gehe mal davon aus, dass er nicht für jeden Quatsch seinen Namen hergibt.

"Aufgrund der Datenschutz-Grundverordnung, die von der Europäischen Union im Mai 2018 eingeführt wurde, mussten viele der klinischen Studien in Europa, deren Patientenrekrutierung vor diesem Zeitpunkt begonnen hatte, ihre Protokolle, Einverständniserklärungen und Verträge entsprechend anpassen. Das Aufsetzen neuer Verträge an allen Standorten und die Genehmigungserteilung durch die lokalen Ethikkommissionen bedeuten ein hohes Arbeitsaufkommen und werden gerade in Zeiten von Corona viele weitere Monate andauern. Da die rechtlichen Rahmenbedingungen nicht länger gegeben sind, entschied sich das Zentrum für Klinische Studien in Jena, die Rekrutierung der Patienten im November 2020 zu stoppen."

So viel zu den "fadenscheinigen" Gründen. Glückwunsch, dass du in deinem Arbeitsleben von veränderten Datenschutzanforderungen offensichtlich verschont geblieben bist.

Mein Fazit: die vorhandene Studienlage reicht immerhin für eine CAGR von 62 % (2013 bis 2020) bei Bruttomargen von inzwischen rund 80 %. Die aktuell von Cytosorbents finanzierten Studien in der Blutverdünnerthematik und im Bereich vasoplegischer Schock sind extrem gut und prominent besetzt. Wenn man bereit ist, wirklich näher hinzuschauen, ist die Indizienlage und das Upside-Potential nachwievor gigantisch.

Richtig bleibt aber, dass der Markt das gerade anders sieht und nicht versteht, dass die Verwerfung EINER Hypothese, die ich vor zwei, drei Jahren hier schon in Frage gestellt habe, wirklich kein Weltuntergang ist.

Die EU-Zulassung ist lächerlich und die hatten die französischen Brustimplantatehersteller (zur Erinnerung ... diese Implantate sind dann später zahlreich im Körper aufgeplatzt) auch ! Genau deswegen wurde ja die MDR verabschiedet und CTSO hat hier die Übergangsregelung für bereits eingeführte Medizinprodukte genutzt. Aktuell würde CTSO wohl keine neue Zulassung gemäß MDR bekommen und dieses Thema wird dann spätestens mit dem Auslaufen der bisherigen Übergangsgregelungen ein ganz heißes Thema werden.

Du suggerierst mit deiner Aussage, dass die MDR nach 2024 einen RCT voraussetzt. Das ist falsch.

kannst Du mir eine große radomisierte Studie mit einem Nachweis der Wirksamkeit in diesen Gebieten nennen ?!!

Schwierig, wenn es noch keine gibt, oder? Um das Thema vasoplegischer Schock vielleicht mal rauszustellen und was Cytosorb da so macht: mit Prof. Kluge hat man hier einen Principal Investigator erster Kajüte gefunden und finanziert einen multizentrischen RCT mit 160 Patienten.

Primary Outcome: Percentage change in noradrenaline (NA) dose 24 hours after baseline, assessed as mean over the time window 22 to 26 hours after baseline [ Time Frame: 24 hours ]

Quelle: https://www.clinicaltrials.gov/ct2/show/NCT04963920?term=PRO…

Komplett neuer Ansatz und für meine Begriffe sehr bodenständiger, sinnvoller und realistischer Primary Endpoint.

Müsste nachgucken, aber ich vermute, dass ich mir so einen Primary Endpoint schon vor knapp drei Jahren gewünscht habe.

Den Verdacht, dass hier von Seiten der Ärzte bzw. Prof. Kluge hauptsächlich finanzielle Interessen im Vordergrund stehen könnten, finde ich ziemlich gewagt. Ich persönlich schätze Prof. Kluge da als wenig anfällig ein. Gehe mal davon aus, dass er nicht für jeden Quatsch seinen Namen hergibt.

Warum wurde das CTSO-Register in Jena Ende 2020 eingestellt ... alles ziemlich fadenscheinige Gründe.

"Aufgrund der Datenschutz-Grundverordnung, die von der Europäischen Union im Mai 2018 eingeführt wurde, mussten viele der klinischen Studien in Europa, deren Patientenrekrutierung vor diesem Zeitpunkt begonnen hatte, ihre Protokolle, Einverständniserklärungen und Verträge entsprechend anpassen. Das Aufsetzen neuer Verträge an allen Standorten und die Genehmigungserteilung durch die lokalen Ethikkommissionen bedeuten ein hohes Arbeitsaufkommen und werden gerade in Zeiten von Corona viele weitere Monate andauern. Da die rechtlichen Rahmenbedingungen nicht länger gegeben sind, entschied sich das Zentrum für Klinische Studien in Jena, die Rekrutierung der Patienten im November 2020 zu stoppen."

So viel zu den "fadenscheinigen" Gründen. Glückwunsch, dass du in deinem Arbeitsleben von veränderten Datenschutzanforderungen offensichtlich verschont geblieben bist.

Mein Fazit: Derzeit Finger weg und vollkommen überfordertes Management und absolut nicht vertrauenswürdig. Die nächsten Quartalszahlen werden m.M.n negativ überraschen.

Mein Fazit: die vorhandene Studienlage reicht immerhin für eine CAGR von 62 % (2013 bis 2020) bei Bruttomargen von inzwischen rund 80 %. Die aktuell von Cytosorbents finanzierten Studien in der Blutverdünnerthematik und im Bereich vasoplegischer Schock sind extrem gut und prominent besetzt. Wenn man bereit ist, wirklich näher hinzuschauen, ist die Indizienlage und das Upside-Potential nachwievor gigantisch.

Richtig bleibt aber, dass der Markt das gerade anders sieht und nicht versteht, dass die Verwerfung EINER Hypothese, die ich vor zwei, drei Jahren hier schon in Frage gestellt habe, wirklich kein Weltuntergang ist.

Antwort auf Beitrag Nr.: 69.556.635 von MisterMarket72 am 10.10.21 19:14:56Solche Statements sind immer gelinde gesagt bizarr. Entweder teile ich mein Wissen oder ich bin diskret. Aber zu schreiben...ich weiß was, möchte es aber aus Diskretionsgründen nicht teilen ist einfach🎅.

Zitat von MisterMarket72: I

Ich lebe in der Annahme, eine bessere Wissenstiefe zu haben als der Markt. Was ich irgendwo im Netz an Wissen zu CTSO teile, entspricht nicht – weder in Umfang noch Tiefe – meinem Wissensstand. Ich kann aus Gründen der Diskretion nicht alles teilen. Und ob das einfach nur Größenwahn ist, ich einen Dachschaden habe oder ob das stimmt, wird die Zeit zeigen.

Antwort auf Beitrag Nr.: 69.568.707 von werthaltig am 12.10.21 09:51:28

Kritik ist berechtigt. Lass mich bitte ergänzen: jeder der hier an ein konzentriertes Investment denkt, hat nach meinen Erfahrungen vergleichsweise ideale Voraussetzungen, "Feldforschung" zu betreiben. Wir haben einen NASDAQ-Titel, der in Deutschland seinen Hauptabsatzmarkt und die progressivsten Anwender hat. Während in den USA noch gegrübelt wird, ob da irgendwas dran sein könnte, kann man hier ggf. direkt mit Anwendern sprechen. Dass ich dabei etwas nebulös klinge, bitte ich zu entschuldigen.

Frage: wenn du die Infos von "_cg_" gehabt hättest, was hättest du damit getan?

Mein Vorgehen wäre:

1. CTSO anschreiben und um Stellungnahme bitten,

2. Im Zweifel abwarten, bis Prof. Donest / Jena Gelegenheit hatte, das ganze richtig zu erklären und einzuordnen.

Solche Statements sind immer gelinde gesagt bizarr. Entweder teile ich mein Wissen oder ich bin diskret. Aber zu schreiben...ich weiß was, möchte es aber aus Diskretionsgründen nicht teilen ist einfach🎅.

Kritik ist berechtigt. Lass mich bitte ergänzen: jeder der hier an ein konzentriertes Investment denkt, hat nach meinen Erfahrungen vergleichsweise ideale Voraussetzungen, "Feldforschung" zu betreiben. Wir haben einen NASDAQ-Titel, der in Deutschland seinen Hauptabsatzmarkt und die progressivsten Anwender hat. Während in den USA noch gegrübelt wird, ob da irgendwas dran sein könnte, kann man hier ggf. direkt mit Anwendern sprechen. Dass ich dabei etwas nebulös klinge, bitte ich zu entschuldigen.

Frage: wenn du die Infos von "_cg_" gehabt hättest, was hättest du damit getan?

Mein Vorgehen wäre:

1. CTSO anschreiben und um Stellungnahme bitten,

2. Im Zweifel abwarten, bis Prof. Donest / Jena Gelegenheit hatte, das ganze richtig zu erklären und einzuordnen.

Trading Spotlight

Antwort auf Beitrag Nr.: 69.566.919 von MisterMarket72 am 12.10.21 04:07:15"Du suggerierst mit deiner Aussage, dass die MDR nach 2024 einen RCT voraussetzt. Das ist falsch." => was passiert nach Auslauf der Übergangsregeleung 2024 genau und welche Daten und Nachweise muss CTSO dann beibringen ? Klär uns auf.

"Schwierig, wenn es noch keine (RCT) gibt, oder? => warum gibt es nach über 7 Jahren im Markt immer noch keine RCT in diversen Gebieten ? bzw. es gibt ja einen RCT, aber mit einem verherrenden Ergebnis und ein zweiter RCT (REFRESH II) läuft alles andere als rund und da stolpert das Management von einem Fauxpas in den nächsten Fauxpas.

"Komplett neuer Ansatz..." => dies hatten wir schon so oft und immer wieder wurden Fehlschläge und katastrophales Management damit überspielt, dass man ja nun in einem anderen Gebiet oder mit einem anderen Ansatz erfolgreich sein könnte ... "hätte hätte Fahrradkette..."

""So viel zu den "fadenscheinigen" Gründen. Glückwunsch, dass du in deinem Arbeitsleben von veränderten Datenschutzanforderungen offensichtlich verschont geblieben bist." => Datenschutzgrundverordnung etc. betrifft uns alle und ich kenne wirklich keinen Arzt, Krankenhaus, Praxis oder Versicherungsunternehmen, Bank, Wertpapierbroker etc. etc. die aufgrund der Datenschutzverordnungen irgendwelche Studien, Geschäfte etc. nicht mehr machen ... ist doch mittlerweile 08/15 und die Einstellung des extrem wichtigen CTSO-Registers aufgrund dieser "lapidar vorgeschobenen Datenschutzverordnungen" ist vollkommen lächerlich ...

Fazit:

Der Aktienkurs spricht für sich !

"Schwierig, wenn es noch keine (RCT) gibt, oder? => warum gibt es nach über 7 Jahren im Markt immer noch keine RCT in diversen Gebieten ? bzw. es gibt ja einen RCT, aber mit einem verherrenden Ergebnis und ein zweiter RCT (REFRESH II) läuft alles andere als rund und da stolpert das Management von einem Fauxpas in den nächsten Fauxpas.

"Komplett neuer Ansatz..." => dies hatten wir schon so oft und immer wieder wurden Fehlschläge und katastrophales Management damit überspielt, dass man ja nun in einem anderen Gebiet oder mit einem anderen Ansatz erfolgreich sein könnte ... "hätte hätte Fahrradkette..."

""So viel zu den "fadenscheinigen" Gründen. Glückwunsch, dass du in deinem Arbeitsleben von veränderten Datenschutzanforderungen offensichtlich verschont geblieben bist." => Datenschutzgrundverordnung etc. betrifft uns alle und ich kenne wirklich keinen Arzt, Krankenhaus, Praxis oder Versicherungsunternehmen, Bank, Wertpapierbroker etc. etc. die aufgrund der Datenschutzverordnungen irgendwelche Studien, Geschäfte etc. nicht mehr machen ... ist doch mittlerweile 08/15 und die Einstellung des extrem wichtigen CTSO-Registers aufgrund dieser "lapidar vorgeschobenen Datenschutzverordnungen" ist vollkommen lächerlich ...

Fazit:

Der Aktienkurs spricht für sich !

Antwort auf Beitrag Nr.: 69.569.739 von Aliberto am 12.10.21 11:15:59

Gerne. Um es kurz zu machen:

Quelle:

Die Fülle an prospektiven und retrospektiven Studien ist bekanntlich groß und gut.

Und was dir vielleicht nicht bewusst ist: in Deutschland wird jeder Adsorber-Einsatz penibelst dokumentiert, um bei der Abrechnungen keine Schwierigkeiten zu bekommen. Cytosorbents liefert da tolle Unterstützung und Formulare und begleitet die Kunden - wie mir scheint - sehr kompetent und serviceorientiert. Wenn du als Kunde an irgendeiner Stelle Schwierigkeiten mit der Erstattung hättest, würde dich Cytosorbents ggf. auch rechtlich bis in ein Klageverfahren begleiten. Will sagen: die Datenlage ist sehr robust und zumindest im stationären Bereich gibt es - bei entsprechender Dokumentation - eine hohe Autonomie der Ärzte beispielsweise diesen Adsorber einzusetzen.

Wir drehen uns im Kreis. Aber ich versuch's noch mal:

Bis zum 31.12.2016 finden sich bei Pubmed 37 Einträge

2017: 20

2018: 23

2019: 35

2020: 162

2021 YTD: 134

Locker bis 2017 hat man gebraucht, um in größerem Umfang sich überhaupt zu trauen, den Adsorber rund um die Uhr einzusetzen. Die generelle Anwendungssicherheit ist eine schwierige, fragile Phase, die man überwunden hat, um heute Horror-Meldungen wie aus CYCOV regelrecht in den Boden zu stampfen. Das Tempo, das CTSO vorlegt, ist vor diesem Hintergrund und limitierten Mitteln ordentlich. Nie leicht als Market Maker.

Deine Erwartung ist unrealistisch: der Erfolg kommt nur in der Zusammenarbeit mit den Anwendern und durch das Abarbeiten von Hypothesen. Und Sepsis ist mit ziemlicher Sicherheit eines der komplexesten Felder überhaupt mit wohl mehr 100 gescheiterten RCTs (habe ich mal aufgeschnappt).

"Du suggerierst mit deiner Aussage, dass die MDR nach 2024 einen RCT voraussetzt. Das ist falsch." => was passiert nach Auslauf der Übergangsregeleung 2024 genau und welche Daten und Nachweise muss CTSO dann beibringen ? Klär uns auf.

Gerne. Um es kurz zu machen:

Quelle:

Die Fülle an prospektiven und retrospektiven Studien ist bekanntlich groß und gut.

Und was dir vielleicht nicht bewusst ist: in Deutschland wird jeder Adsorber-Einsatz penibelst dokumentiert, um bei der Abrechnungen keine Schwierigkeiten zu bekommen. Cytosorbents liefert da tolle Unterstützung und Formulare und begleitet die Kunden - wie mir scheint - sehr kompetent und serviceorientiert. Wenn du als Kunde an irgendeiner Stelle Schwierigkeiten mit der Erstattung hättest, würde dich Cytosorbents ggf. auch rechtlich bis in ein Klageverfahren begleiten. Will sagen: die Datenlage ist sehr robust und zumindest im stationären Bereich gibt es - bei entsprechender Dokumentation - eine hohe Autonomie der Ärzte beispielsweise diesen Adsorber einzusetzen.

=> warum gibt es nach über 7 Jahren im Markt immer noch keine RCT in diversen Gebieten ? bzw. es gibt ja einen RCT, aber mit einem verherrenden Ergebnis und ein zweiter RCT (REFRESH II) läuft alles andere als rund und da stolpert das Management von einem Fauxpas in den nächsten Fauxpas.

Wir drehen uns im Kreis. Aber ich versuch's noch mal:

Bis zum 31.12.2016 finden sich bei Pubmed 37 Einträge

2017: 20

2018: 23

2019: 35

2020: 162

2021 YTD: 134

Locker bis 2017 hat man gebraucht, um in größerem Umfang sich überhaupt zu trauen, den Adsorber rund um die Uhr einzusetzen. Die generelle Anwendungssicherheit ist eine schwierige, fragile Phase, die man überwunden hat, um heute Horror-Meldungen wie aus CYCOV regelrecht in den Boden zu stampfen. Das Tempo, das CTSO vorlegt, ist vor diesem Hintergrund und limitierten Mitteln ordentlich. Nie leicht als Market Maker.

"Komplett neuer Ansatz..." => dies hatten wir schon so oft und immer wieder wurden Fehlschläge und katastrophales Management damit überspielt, dass man ja nun in einem anderen Gebiet oder mit einem anderen Ansatz erfolgreich sein könnte ... "hätte hätte Fahrradkette..."

Deine Erwartung ist unrealistisch: der Erfolg kommt nur in der Zusammenarbeit mit den Anwendern und durch das Abarbeiten von Hypothesen. Und Sepsis ist mit ziemlicher Sicherheit eines der komplexesten Felder überhaupt mit wohl mehr 100 gescheiterten RCTs (habe ich mal aufgeschnappt).

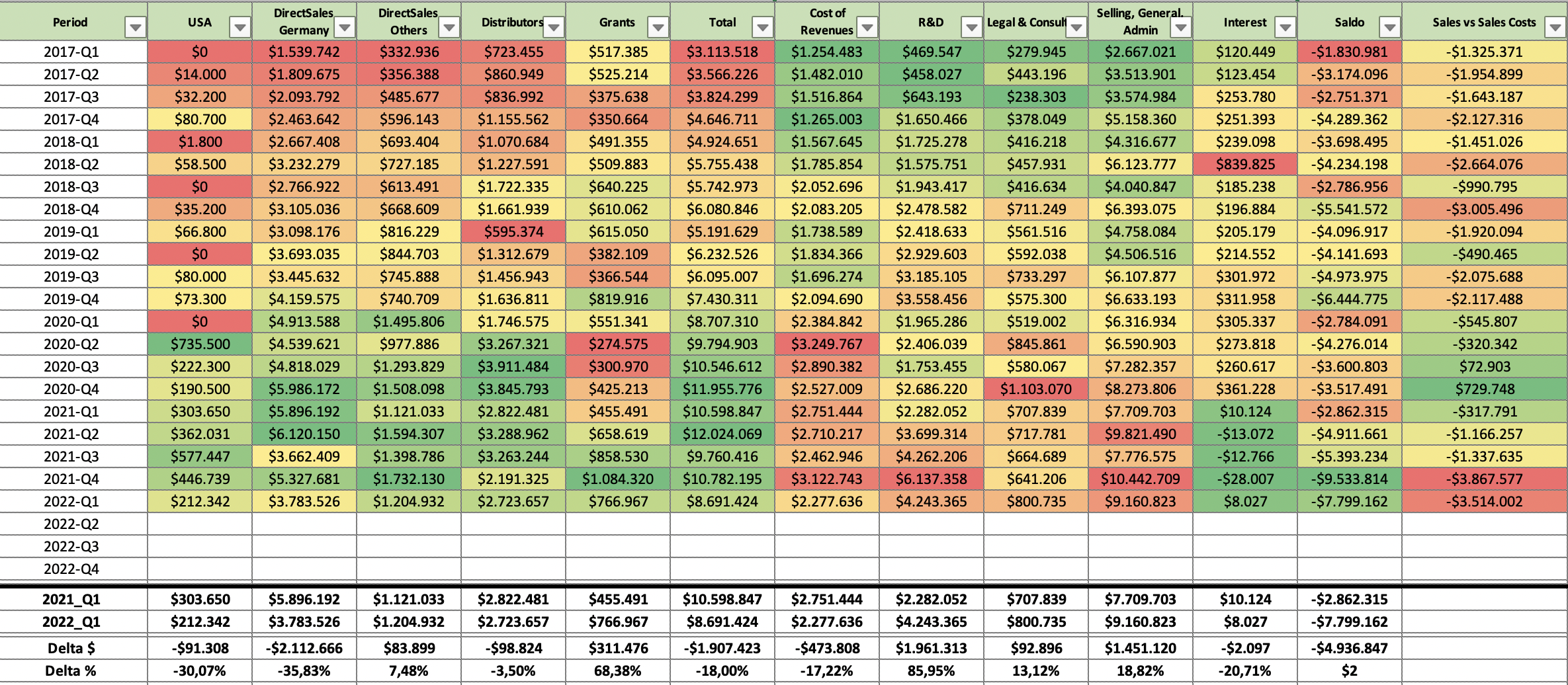

Antwort auf Beitrag Nr.: 69.554.070 von MisterMarket72 am 10.10.21 04:13:18https://www.prnewswire.com/news-releases/cytosorbents-provid…

Hui da wurde sich aber ordentlich verschätzt?

Hui da wurde sich aber ordentlich verschätzt?

Antwort auf Beitrag Nr.: 69.577.881 von lazy_invest am 12.10.21 22:48:29zum Glück gibts noch die News zur Star Studie. Sieht ja so ganz gut aus erstmal. Bleibe aber erstmal weiter außen vor. Viel Erfolg MrMarket, finds klasse wie engagiert du hier bist.

Bekanntlich habe ich mit deutlichst besseren Q3-Ergebnissen gerechnet - viel weiter daneben kann man kaum liegen. Sorry!

Für Oktober hatte ich mit einem Kursrebound von knapp 20 % wegen des zweiten FDA-Approvals gerechnet.

Der Snapshot oben stammt von der Nasdaq-Seite. Von der nachbörslichen Chronologie hat man erst die schlechte und dann die gute Nachricht veröffentlicht. Kurs war nachbörslich zunächst bei 6,5 USD im Tief um dann 10 Minuten später bei 8,33 USD das nachbörsliche Hoch zu erreichen.

Über mangelnde Unterhaltung kann man da nicht klagen. Schauen wir mal, was der Markt morgen daraus macht. Konsens war wohl 11,98 Mio USD - geworden sind es 10,5 Mio USD. Wer wegen den 1,5 Mio USD jetzt die Nerven verliert, während man eine zweite Breakthrough-Designation bekommen hat, sollte sich vermutlich wirklich nach anderen Investments umschauen.

Antwort auf Beitrag Nr.: 69.578.247 von MisterMarket72 am 13.10.21 00:31:55Sorry: 9,7 Mio USD NICHT 10,5 Mio USD.

Zu dumm, dass ich letzte Woche nur die Hälfte meiner Aktien verkauft habe. Über 10% unter Konsens ist wirklich schlecht.

Antwort auf Beitrag Nr.: 69.580.359 von ChrisHamburg01 am 13.10.21 09:50:29Ich bin heute Morgen mit 19% Verlust ausgestiegen. Natürlich können die sinkenden Umsätze die in der PM geschilderten Ursachen haben und temporär sein. Das Sentiment zusammen mit der gescheiterten Studie ist aber alles andere als gut. Und es scheint so, als sei erstmal kein positiver Katalysator in Sicht. Weitere Abwärtsrisiken im Zusammenhang mit dem Verlauf der laufenden Studien gibt es zudem ja auch. Somit schaue ich mir das Ganze lieber von der Seitenlinie an.

Ich bin ja schon nach der letzten Umsatzmeldung ausgestiegen, weil mir diese nicht gefallen hat. Jetzt wurde ich hier bestätigt, bzw. noch negativ überrascht, weil ich so schlechte Werte nicht erwartet hätte. Insbesondere in Deutschland hat man den Vertrieb ausgebaut und gerade hier hat man deutlich Umsatzverluste gemacht. Das ist jetzt keine Glanzleistung, wenn man mich fragt.

@MrMarket: Wieder mal 5 Daumen hoch für dich und deine Darstellungen. Ich hoffe für dich, dass sich deine Swingtrades auszahlen. Ich bin hier aktuell fundamental negativ eingestellt und schaue mir das auch nur weiter von der Seitenlinie an. Es bleibt spannend, aber ich kann mir kurz-mittelfristig keinen Einstig vorstellen.

@MrMarket: Wieder mal 5 Daumen hoch für dich und deine Darstellungen. Ich hoffe für dich, dass sich deine Swingtrades auszahlen. Ich bin hier aktuell fundamental negativ eingestellt und schaue mir das auch nur weiter von der Seitenlinie an. Es bleibt spannend, aber ich kann mir kurz-mittelfristig keinen Einstig vorstellen.

!

Dieser Beitrag wurde von CommunityAssistance moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 69.578.247 von MisterMarket72 am 13.10.21 00:31:55

Deine Prognose von ca. 15.2 Mio (#3.997) war ziemlich unrealistisch (ab und zu mal die rosarote Brille abziehen und nüchterner analysieren) und die Zahlen sind m.M.n alles andere als gut und sogar unter meiner Prognose von um die ca. 10.3 bis 10.8 Mio. (s. # 3.929 und 3.878).

Zusammen mit dem Unternehmens-Ausblick auf Q4-2021 (Produktumsatz nur in etwa auf Niveau Q3-2021 erwartet ... dies ist der eigentlich Schocker der Ad-Hoc), wird daraus dann ein katastrophales Bild und da sollten bei jedem Aktionär die Alarmsirenen angehen.

"We believe the revised guidance below is achievable, as in deriving the revised fourth quarter and full year product revenue outlook, we have assumed no improvement in the COVID-19 pandemic-related environment observed during the third quarter of 2021. In addition, we do not have full visibility into the potential impact of the recently released data from the REMOVE study, as full study results are not yet available. Though we believe that CytoSorb will continue to be used in selected infective endocarditis populations, we have included a potential negative impact to sales in our guidance."

Die ganzen Ausreden mit Covid-Umsatz, Sommerferien, Verschiebung OP´s, falsche Studien-Set-ups etc. etc. wirken alle nur irgendwie vorgeschoben und da könnten sich nun auch tatsächlich die negativen Resultate von CYCOV, REMOVE (die 14 großen teilnehmenden Kliniken hatten hier doch schon viel früher Einblicke in die Ergebnisse) etc. im Umsatz niederschlagen und die Kliniken den Filter nur noch sehr sehr begrenzt einsetzen. Was dies für ein Wachstumsunternehmen heißt, kann sich ja jeder denken und positive News zur Blutverdünner-Thematik wird es nicht vor Anfang 2023 geben. Ich befürchte, dass es evtl. auch zu einer Diskussion um die Erstattungsregelung in Deutschland kommen könnte und dies wäre dann der worst-case.

Ich befürchte, wir werden hier jetzt zeitnah Kurse unter 6,- bzw. sogar 5,- Dollar sehen. Also, Finger weg und weiterhin Seiteninie.

Zitat von MisterMarket72: Bekanntlich habe ich mit deutlichst besseren Q3-Ergebnissen gerechnet - viel weiter daneben kann man kaum liegen. Sorry!

Über mangelnde Unterhaltung kann man da nicht klagen. Schauen wir mal, was der Markt morgen daraus macht. Konsens war wohl 11,98 Mio USD - geworden sind es 10,5 Mio USD. Wer wegen den 1,5 Mio USD jetzt die Nerven verliert, während man eine zweite Breakthrough-Designation bekommen hat, sollte sich vermutlich wirklich nach anderen Investments umschauen.

Deine Prognose von ca. 15.2 Mio (#3.997) war ziemlich unrealistisch (ab und zu mal die rosarote Brille abziehen und nüchterner analysieren) und die Zahlen sind m.M.n alles andere als gut und sogar unter meiner Prognose von um die ca. 10.3 bis 10.8 Mio. (s. # 3.929 und 3.878).

Zusammen mit dem Unternehmens-Ausblick auf Q4-2021 (Produktumsatz nur in etwa auf Niveau Q3-2021 erwartet ... dies ist der eigentlich Schocker der Ad-Hoc), wird daraus dann ein katastrophales Bild und da sollten bei jedem Aktionär die Alarmsirenen angehen.

"We believe the revised guidance below is achievable, as in deriving the revised fourth quarter and full year product revenue outlook, we have assumed no improvement in the COVID-19 pandemic-related environment observed during the third quarter of 2021. In addition, we do not have full visibility into the potential impact of the recently released data from the REMOVE study, as full study results are not yet available. Though we believe that CytoSorb will continue to be used in selected infective endocarditis populations, we have included a potential negative impact to sales in our guidance."

Die ganzen Ausreden mit Covid-Umsatz, Sommerferien, Verschiebung OP´s, falsche Studien-Set-ups etc. etc. wirken alle nur irgendwie vorgeschoben und da könnten sich nun auch tatsächlich die negativen Resultate von CYCOV, REMOVE (die 14 großen teilnehmenden Kliniken hatten hier doch schon viel früher Einblicke in die Ergebnisse) etc. im Umsatz niederschlagen und die Kliniken den Filter nur noch sehr sehr begrenzt einsetzen. Was dies für ein Wachstumsunternehmen heißt, kann sich ja jeder denken und positive News zur Blutverdünner-Thematik wird es nicht vor Anfang 2023 geben. Ich befürchte, dass es evtl. auch zu einer Diskussion um die Erstattungsregelung in Deutschland kommen könnte und dies wäre dann der worst-case.

Ich befürchte, wir werden hier jetzt zeitnah Kurse unter 6,- bzw. sogar 5,- Dollar sehen. Also, Finger weg und weiterhin Seiteninie.

Ich bin jetzt auch mit der zweiten Hälfte raus. Statt der Stagnation oder dem Kursverfall weiter zuzuschauen habe ich Inmode weiter zugekauft und damit 10% meines CTSO Verlustes wieder wettgemacht.

Sollte sich hier irgendwann wieder etwas tun steige ich wieder ein - sofern ich flüssig bin.

Sollte sich hier irgendwann wieder etwas tun steige ich wieder ein - sofern ich flüssig bin.

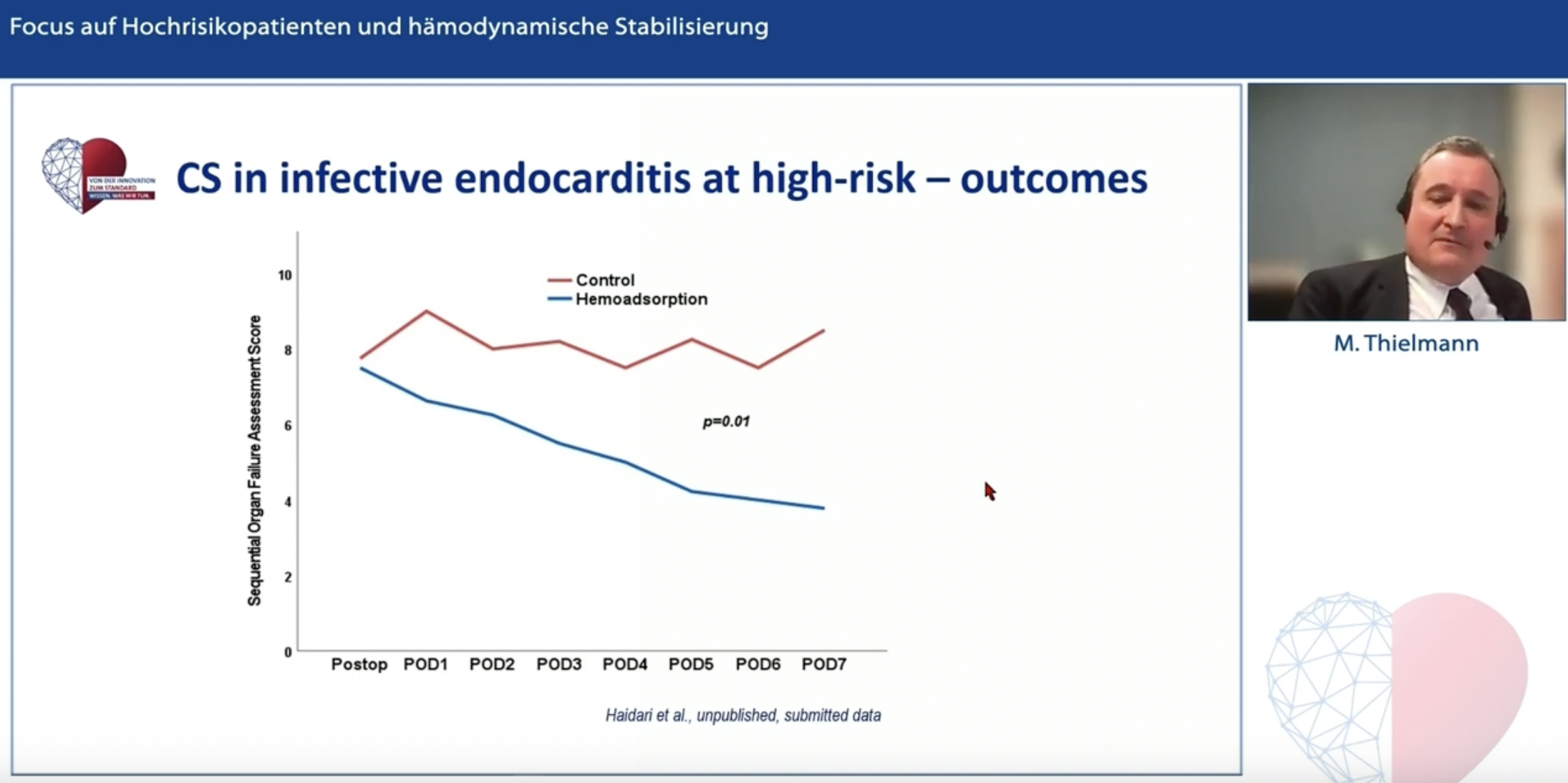

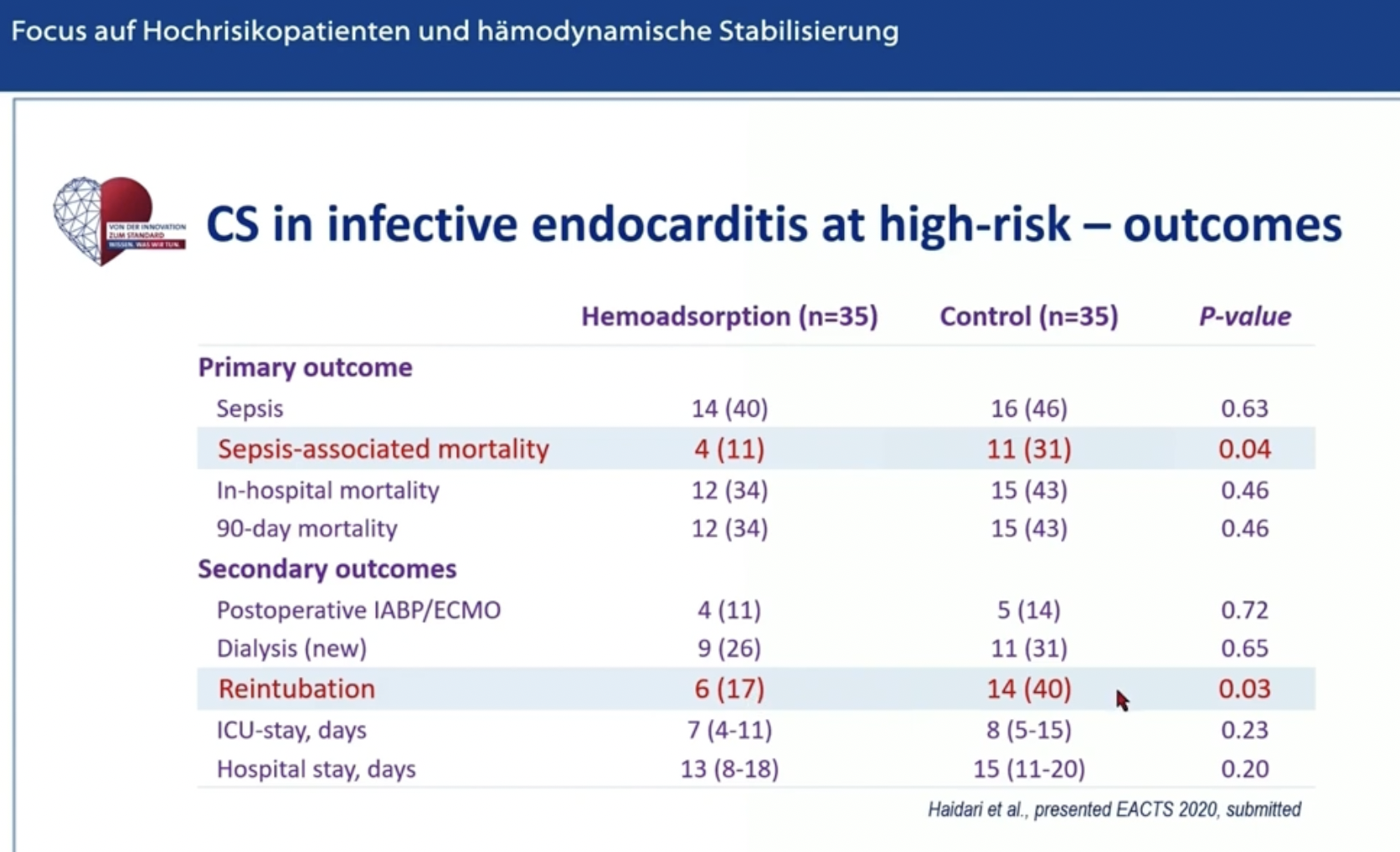

Endokarditis

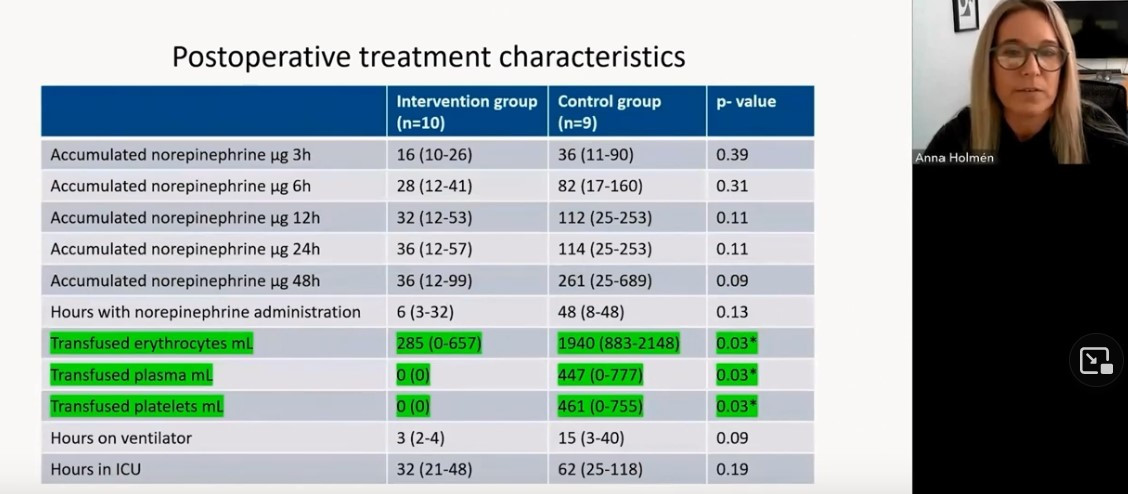

Hier ganz aktuell mal eine schwere Endokarditis aus Hamburg, die zeigt, was der Adsorber leisten kann, wenn man ihn nicht nur intraoperativ einsetzt:Ergebnisse

Eindrucksvolle Verbesserung der hämodynamischen Situation einhergehend mit einer raschen Reduktion der Noradrenalin-, Adrenalin – und Vasopressindosierungen (s. Tabelle)

Klare Kontrolle der Inflammation mit stetig sinkenden Entzündungsmarkern im post-interventionellen Verlauf

Am 1. postoperativen Tag zeigte sich eine zunehmende Leberfunktionsstörung. Unter kombinierter CRRT/CytoSorb Behandlung kam es dann zu einer stetigen Verbesserung der Leberfunktion einhergehend mit konstant abnehmenden Bilirubin- und weiteren Leberparametern (s. Tabelle)

Schlussfolgerung

Die Verwendung von CytoSorb führte in diesem Fall einer Patientin mit Endokarditis (Staph. epidermidis) der Aortenbioklappe mit Abszesshöhle im Bereich der links-koronaren Klappentasche und Endokarditis der nativen Mitralklappe mit postoperativem kardiogenem und septischem Schock zu einer deutlichen und stetigen Verbesserung der kritischen Situation der Patientin vor allem durch die Stabilisierung der Hämodynamik und eine Kontrolle der Entzündungsreaktion

In diesem Fall profitierte die Patientin dabei nicht nur von einem intraoperativen Einsatz von CytoSorb, sondern die Blutreinigungstherapie wurde postoperativ auf Intensivstation fortgeführt

Grundsätzlich ist anzumerken, dass CytoSorb neben einer Unterstützung der Modulation der Hyperinflammation auch zusätzlich positive Effekte durch direkte Elimination von Bakterientoxinen von häufigen Endokarditis-Erregern wie Staphylokokkus aureus haben kann

Die Kombination aus kardiogenen und septischen Schock und akutem Nierenversagen konnte durch den Einsatz der CytoSorb Technologie hervorragend kontrolliert werden und hat damit laut Ärzteteam vermutlich den Verlauf des Patienten entscheidend mitbeeinflusst

CytoSorb war in diesem Setting einfach und sicher anzuwenden

Quelle: https://literature.cytosorb-therapy.com/infoitem/use-of-cyto…

Frage: wer glaubt, dass das Krankenhaus den Adsorber wegen der REMOVE Ergebnisse vor dem Hintergrund solcher Erfahrungen nicht mehr einsetzt?

Was so passiert, wenn man den Adsorber richtig einsetzt

Die Uniklinik Bochum hat untersucht, ob es beim septischen Schock einen Unterschied macht, wie viel Blut man mit Cytosorb reinigt.Es wurden drei Cluster gebildet.

Die Überlebenswahrscheinlick im Cluster A mit 6 Litern pro Kilogramm Körpergewicht landet bei unter 40 % Überlebensrate.

Cluster C mit >= 13 Litern landet bei über 80 % Überlebensrate.

Quelle: https://www.researchsquare.com/article/rs-86728/v1

Frage: wird hier eventuell deutlich, dass nicht nur die Behandlungsdauer, sondern auch das gereinigte Blutvolumen einen riesigen Unterschied bedeuten kann?

Antwort auf Beitrag Nr.: 69.588.741 von ChrisHamburg01 am 13.10.21 20:05:12Wow, extrem interessantes Unternehmen. Schöner Markt, Moat und starker Track Record. Die Tatsache, dass man bislang nur sehr wenig Umsätze in China erzielt, wo die Beauty-Industrie stark boomt, lässt noch viel Raum für weiteres Wachstum. Danke für den Tip, habe mal eine Limit-Order platziert.

Antwort auf Beitrag Nr.: 69.592.518 von hayabusaKSW am 14.10.21 09:22:58Ich wüsste jetzt nicht was Cytosorb mit Beauty zu tun hat. Blutwäsche finde ich jetzt nicht so sexy. Ich nehmen an das hier ist der falsche Thread. Das Unternehmen würde mich aber jetzt doch interessieren...

Antwort auf Beitrag Nr.: 69.593.472 von Lynvestor am 14.10.21 10:41:48Ich hatte auf den Beitrag von ChrisHamburg01 geantwortet. Er hat das Unternehmen InMode (NASDAQ listed) genannt. Extrem stark gelaufen die Aktie, daraus ergibt sich wohl aktuell das größte Risiko. Es gab allerdings relativ wenig Rücksetzer, sodass hier die Frage ist, ob man auf einen solchen warten will. Bei mir herrscht aktuell aber starkes FOMO (  ), sodass ich hier definitiv eine erste Position aufbauen will heute (selbst nach den +14% der Aktie am gestrigen Tag in Reaktion auf übertroffene Q3 Zahlen).

), sodass ich hier definitiv eine erste Position aufbauen will heute (selbst nach den +14% der Aktie am gestrigen Tag in Reaktion auf übertroffene Q3 Zahlen).

), sodass ich hier definitiv eine erste Position aufbauen will heute (selbst nach den +14% der Aktie am gestrigen Tag in Reaktion auf übertroffene Q3 Zahlen).

), sodass ich hier definitiv eine erste Position aufbauen will heute (selbst nach den +14% der Aktie am gestrigen Tag in Reaktion auf übertroffene Q3 Zahlen).

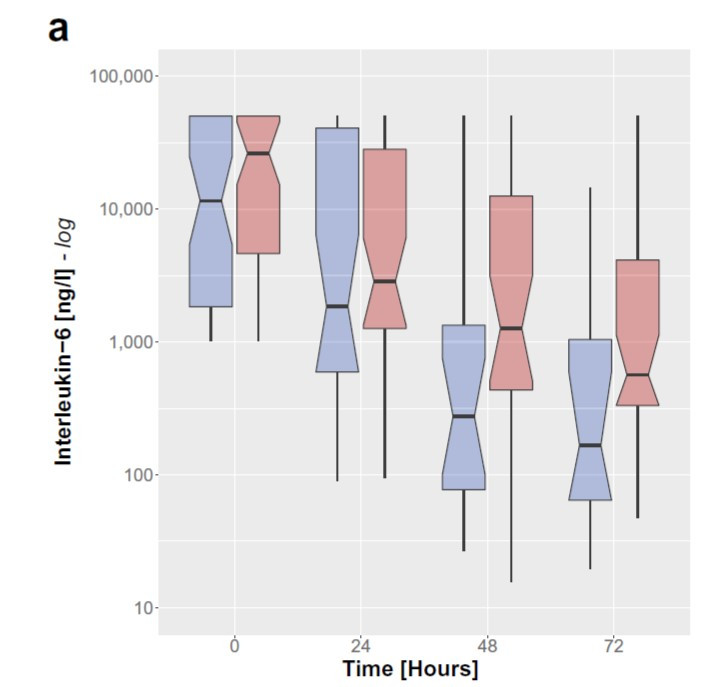

Hier mal eine ganz aktuelle Publikation aus der Schweiz zum größeren Einsatz des Filters bei Sepsis (früher Beginn, 3 Tage ununterbrochener Einsatz, relativ große untersuchte Gruppen etc.).

Ergebnis bzw. Schlussfolgerung => "It evidenced not only no effect of cytokine adsorption on circulating IL-6 levels, but also strikingly suggested an increased mortality in the cytokine adsorption group .... In conclusion, cytokine adsorption in severe, refractory septic shock was neither associated with reduced IL-6 levels nor vasopressor requirements, and lead to an increased hazard of death. The present results in conjunction with recent evidence plead against the widespread and indiscriminate use of cytokine adsorption outside of investigational settings and urge for a return to qualitative and mechanistic blood purification research in septic shock."

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/pdf/134…

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/

Ergebnis bzw. Schlussfolgerung => "It evidenced not only no effect of cytokine adsorption on circulating IL-6 levels, but also strikingly suggested an increased mortality in the cytokine adsorption group .... In conclusion, cytokine adsorption in severe, refractory septic shock was neither associated with reduced IL-6 levels nor vasopressor requirements, and lead to an increased hazard of death. The present results in conjunction with recent evidence plead against the widespread and indiscriminate use of cytokine adsorption outside of investigational settings and urge for a return to qualitative and mechanistic blood purification research in septic shock."

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/pdf/134…

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/

First Patient Enrolled in U.S. STAR-T Pivotal Trial Evaluating the DrugSorb-ATR™ Antithrombotic Removal System to Remove Ticagrelor During Cardiothoracic Surgery

https://www.barchart.com/story/news/2618257/First-Patient-En…

https://www.barchart.com/story/news/2618257/First-Patient-En…

Antwort auf Beitrag Nr.: 69.595.263 von Aliberto am 14.10.21 12:58:50

Ich hatte bereits am 16.09. zu dieser Studie aus Zürich folgendes an Prof. Molnar geschrieben:

"... did you already had a chance to look into the recently published study from Zurich and already can comment? https://link.springer.com/article/10.1007/s00134-021-06512-0

It is quite negative. And maybe there is a point to it in a sense that once the Cytosorb therapy in critically ill patients was started it should not be stopped before overall hemodynamic stability has been reached.

As a wild guess: just as with antibiotics - you should not stop treatment before the „job“ is done – else you might trigger rebounds/2nd hits.

I would be very thankful and highly interested in your point of view.

Kind regards"

Seine Antwort - auch vom 16.09.:

"Dear [...],

Thank you for your message.

Indeed this study is a negative one, and the methodology in my view is quite sound.

However, in addition to my full appreciation, I have long questioned the validity/reliability of propensity matched studies. In my view - and this is really just my personal opinion -, no matter how many variables you match, the subjective element of deciding to commence an adjuvant therapy, especially when it is not protocolised, depends on the attending physician's intuition. I am also not sure about consecutive, prospective enrolment of patients (i.e.: every patient from starting the study), which can cause further imbalance between the groups.

We have now quite a few positive propensity matched studies, and this one is the only negative so far. So, in my view, this further underscores the importance and the need of well designed RCT(s).

Regarding your second comment: absolutely. We should personalise treatment: don't give antibiotics shorter or longer than needed and the same must be true for hemoadsorption. To defining the the indicators however is not easy and this will be the task of the future.

I hope this added something to your own thoughts.

Thanks again,

Zsolt"

Dass man man sich in dieser Studie auf die weidlich diskutierte CYCOV-Studie bezieht, die mittlerweile eine Reihe von Profis deutlichst demontiert haben, darf jeder für sich selbst einordnen.

Zitat von Aliberto: Hier mal eine ganz aktuelle Publikation aus der Schweiz zum größeren Einsatz des Filters bei Sepsis (früher Beginn, 3 Tage ununterbrochener Einsatz, relativ große untersuchte Gruppen etc.).

Ergebnis bzw. Schlussfolgerung => "It evidenced not only no effect of cytokine adsorption on circulating IL-6 levels, but also strikingly suggested an increased mortality in the cytokine adsorption group .... In conclusion, cytokine adsorption in severe, refractory septic shock was neither associated with reduced IL-6 levels nor vasopressor requirements, and lead to an increased hazard of death. The present results in conjunction with recent evidence plead against the widespread and indiscriminate use of cytokine adsorption outside of investigational settings and urge for a return to qualitative and mechanistic blood purification research in septic shock."

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/pdf/134…

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/

Ich hatte bereits am 16.09. zu dieser Studie aus Zürich folgendes an Prof. Molnar geschrieben:

"... did you already had a chance to look into the recently published study from Zurich and already can comment? https://link.springer.com/article/10.1007/s00134-021-06512-0

It is quite negative. And maybe there is a point to it in a sense that once the Cytosorb therapy in critically ill patients was started it should not be stopped before overall hemodynamic stability has been reached.

As a wild guess: just as with antibiotics - you should not stop treatment before the „job“ is done – else you might trigger rebounds/2nd hits.

I would be very thankful and highly interested in your point of view.

Kind regards"

Seine Antwort - auch vom 16.09.:

"Dear [...],

Thank you for your message.

Indeed this study is a negative one, and the methodology in my view is quite sound.

However, in addition to my full appreciation, I have long questioned the validity/reliability of propensity matched studies. In my view - and this is really just my personal opinion -, no matter how many variables you match, the subjective element of deciding to commence an adjuvant therapy, especially when it is not protocolised, depends on the attending physician's intuition. I am also not sure about consecutive, prospective enrolment of patients (i.e.: every patient from starting the study), which can cause further imbalance between the groups.

We have now quite a few positive propensity matched studies, and this one is the only negative so far. So, in my view, this further underscores the importance and the need of well designed RCT(s).

Regarding your second comment: absolutely. We should personalise treatment: don't give antibiotics shorter or longer than needed and the same must be true for hemoadsorption. To defining the the indicators however is not easy and this will be the task of the future.

I hope this added something to your own thoughts.

Thanks again,

Zsolt"

Dass man man sich in dieser Studie auf die weidlich diskutierte CYCOV-Studie bezieht, die mittlerweile eine Reihe von Profis deutlichst demontiert haben, darf jeder für sich selbst einordnen.

Ist CTSO ausgereizt?

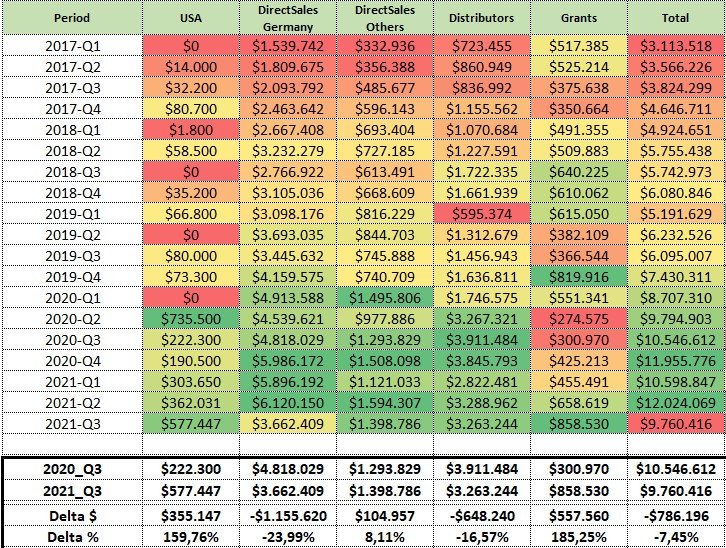

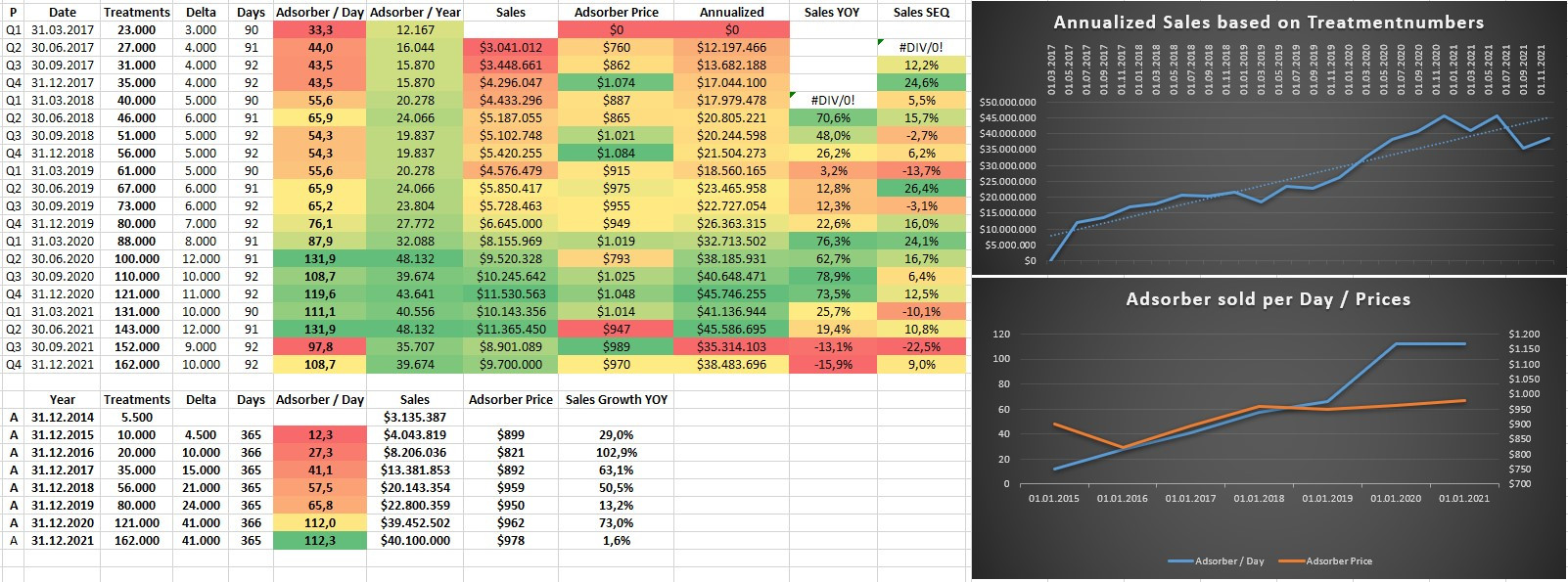

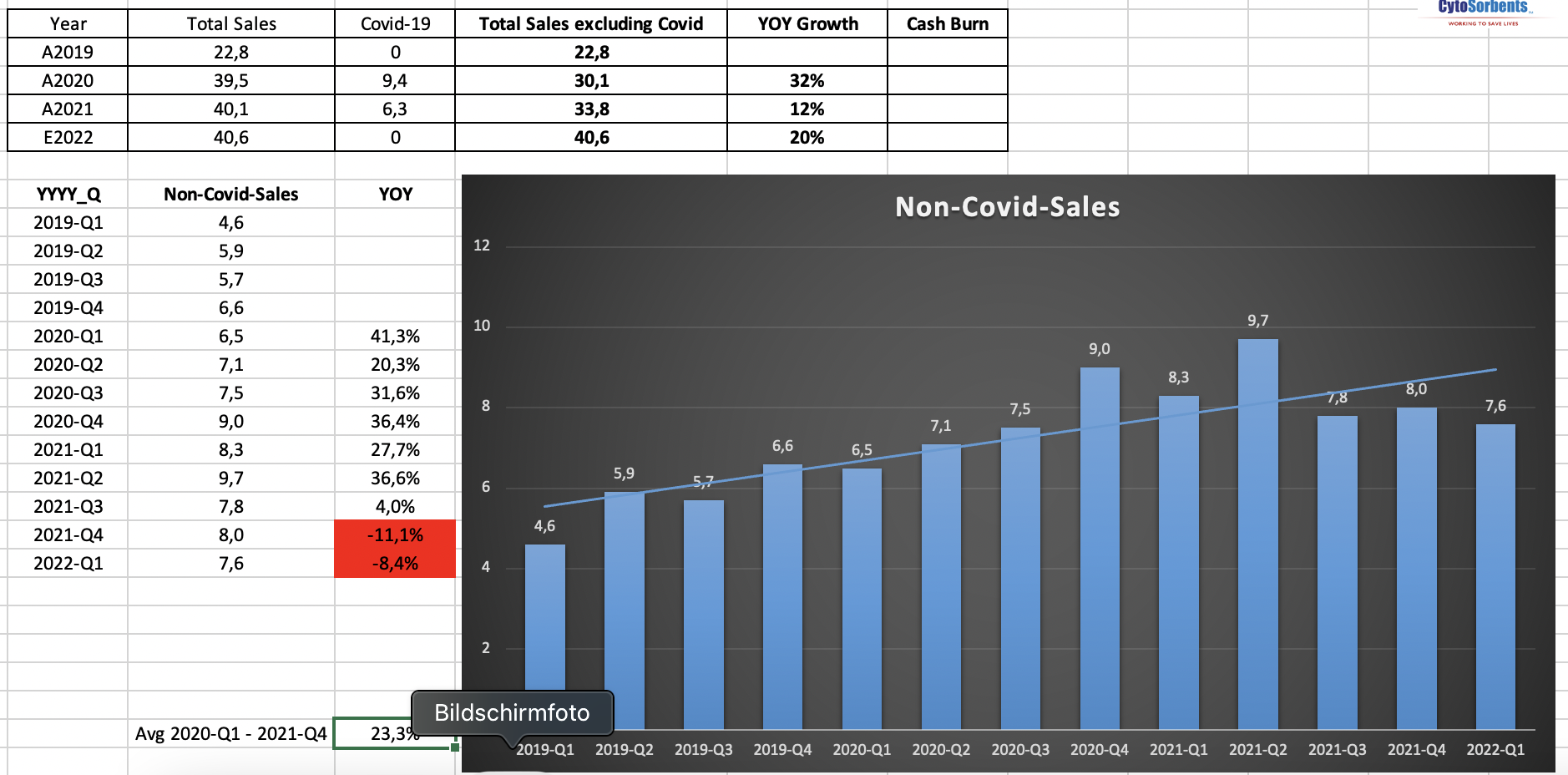

Jeder Jeck / Investor ist anders: mit einem Investment in eine Firma ohne echte Umsätze und Anwenderfeedback und damit mit reinen Zulassungsphantasien fühle ich persönlich mich nicht wohl. Wiederbestellraten und steigende Umsätze sind in diesem Kontext von größter Bedeutung, weil sie ein für mich notwendiges Indiz sind, dass das Produkt mutmaßlich funktioniert und Nachfrage besteht. Nach satten 32 Quartalen ist das YOY-Sales-Wachstum zum ersten Mal rückläufig. Schauen wir uns die Zahlen genauer an:

Die drei schlechtesten YOY-Zuwächse waren:

1. 2021-Q3: -13,1% (nach 2020-Q3: 78,9 %)

2. 2019-Q1: 3,2 % (nach 2019-Q1: 70,8 %)

3. 2015-Q3: 3,8 % (nach 2014-Q3: 406,9 %)

Man darf hier feststellen, dass ein Enttäuschungspotential logischerweise dann am größten ist, wenn das Vorjahresquartal überdurchschnittlich gut war. Wenn wir auf die Jahre 2015 bis 2020 abstellen können wir eine CAGR von rund 46 % ableiten.

Folgt man diesen Zahlen, dann wäre es in einer ganzheitlichen Betrachtung kein Beinbruch, wenn hier einzelne Quartale nach herausragenden Quartalen im Vorjahr schwächeln. Wenn man jetzt an dieser Stelle nicht auf 2020-Q3, das mit 78,9 % YOY-Wachstum herausragend gut war, referenziert, sondern sich auf 2019-Q3 bezieht, ergibt sich folgendes Bild

2019-Q3: 5,7 Mio USD

2021-Q3: 8,9 Mio USD

das ist dann eine CAGR von immerhin 25 %.

Dass es schon vor Covid eine starke Volatilität durch Saisonalität, Stock-Orders und Währungsschwankungen gegeben hat, ist kein Geheimnis. Ob man vor diesem Hintergrund aufgrund eines rückläufigen Quartalsergebnisses alles in Flammen aufgehen sehen muss, glaube ich nicht. Und wenn der Gesamtumsatz 2021 auf 2020er Niveau stagniert, dann darf man erwähnen, dass 2020 mit 73 % Umsatzwachstum herausragend gut war und dass eine Stabilisierung daher per se nicht des Teufels ist.

Guter Zeitpunkt mal herauszuarbeiten, was CTSO in den letzten Jahren umsatztechnisch geleistet hat. Der folgende Chart soll das illustrieren.

Die Linien stehen für Wachstumssimulationen von 2015 bis 2021-Q3 bzw. für 20, 25, 30, 40, 50% und das reale Wachstum. Dabei wird der Umsatz auf Basis des 2014 Jahresergebnisses jeweils aggregiert.

CTSO hat in dieser Betrachtung seit 2014 einen Gesamtumsatz von 142 Mio USD erwirtschaftet. Bei einem Wachstum von 50 % p.a. bzw. 10,668 % sequentiell pro Quartal wäre man bei einem aggregierten Umsatz von 48 Mio USD gelandet (dunkelblaue Linie). CTSO hat in dieser Betrachtung mit knapp 100 Mio USD ordentlich „vorgearbeitet“, was aus meiner Sicht gelegentliche Konsolidierungsphasen erklären kann.

CTSO nach EINEM schwachen und enttäuschendem Quartal vor diesem Hintergrund per se als ausgereizt anzusehen, erscheint mir verfrüht bis hysterisch, wobei ich mir und meiner ersten Reaktion das auch selbst zuschreiben muss.

Merke: gelegentliche Konsolidierungsphasen auf hohem Niveau stehen nicht notwendigerweise für die Apokalypse.

Uniklinik Innsbruck

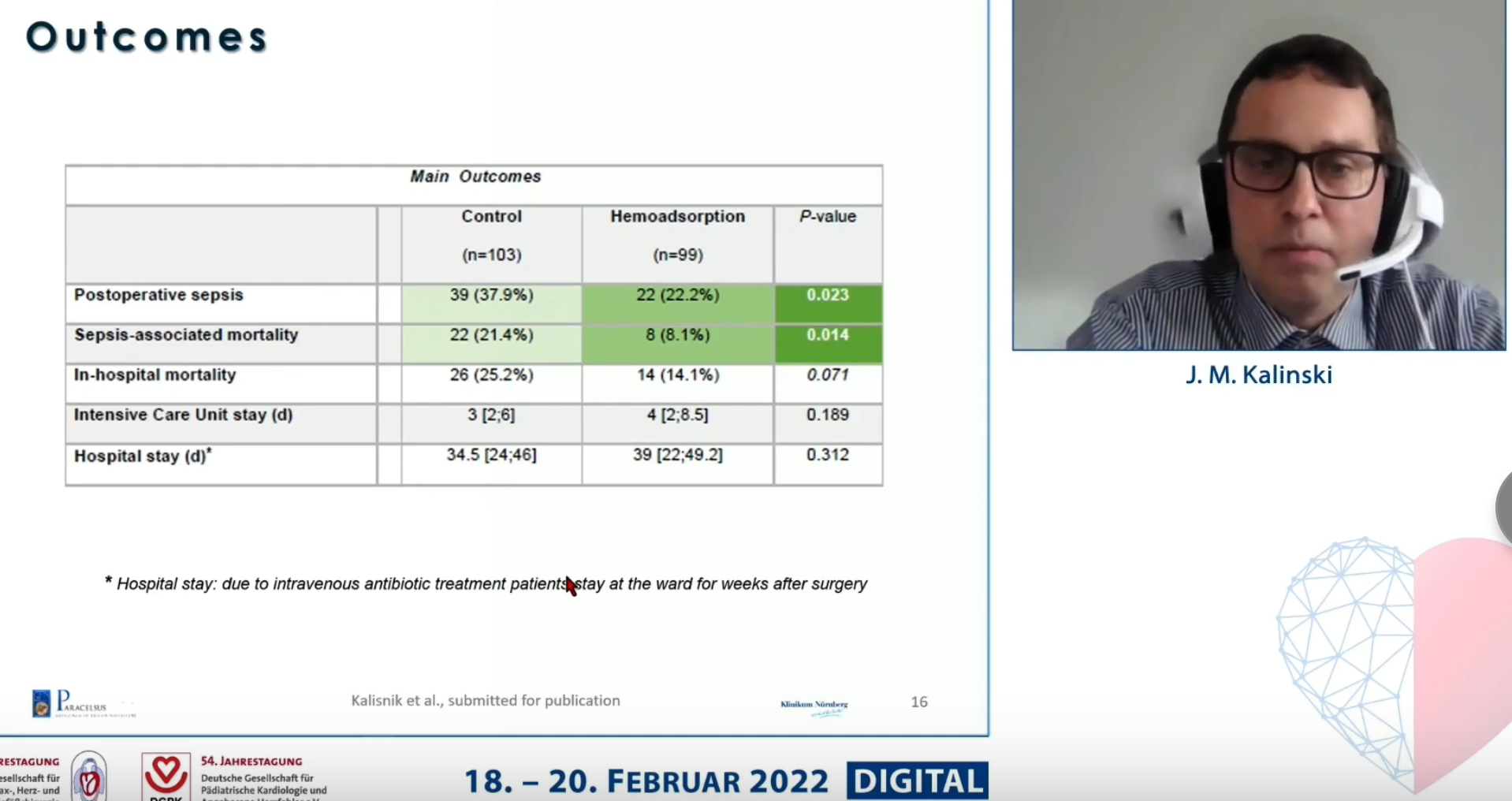

Starke Sepsis-Studie mit 84 Patienten aus Innsbruck, die die Brouwer- (116 Patienten) und Kogelmann-Studie (502) bestätigt."The addition of extracorporeal hemoadsorption via CytoSorb to standard care in septic shock patients requiring renal replacement therapy approximately halved catecholamine requirements within 24 h. In-hospital as well as 28-day mortality were reduced significantly when compared to a generalized propensity-score and Mahalanobis distance matched group. When confronted with septic shock patients considered eligible for CytoSorb therapy, high lactate levels may indicate absent benefits."

Quelle: https://www.mdpi.com/2227-9059/8/12/539

Meine Vermutung basierend auf der neuen Uni-Bochum-Studie (70 Patienten): da geht noch mehr.

Bollinger Band nach unten durchbrochen.

Ein deutliches KAUF-Signal.

Wer der Technologie traut,

sollte jetzt einsteigen.

Viel schlechter kann die Stimmung nicht werden.

Ein deutliches KAUF-Signal.

Wer der Technologie traut,

sollte jetzt einsteigen.

Viel schlechter kann die Stimmung nicht werden.

REMOVE comments

Ich bin mal so frei:Dr. Diab: "no signal for harm due to the use of CytoSorb® in patients undergoing surgery for infective endocarditis."

Professor Dr. med. Torsten Doenst: "The REMOVE topline results presented at the EACTS meeting contribute significant and valuable information on the intraoperative use of CytoSorb in patients undergoing valve replacement surgery for infective endocarditis. Although the pre-specified primary outcome of the study was neutral, we demonstrated CytoSorb's ability to reduce cytokines. In addition, REMOVE also suggests that the use of CytoSorb in this setting is safe, with a similar adverse event profile to standard of care therapy. Even though our data suggest that the intraoperative use of CytoSorb in a general endocarditis patient population may not be helpful, it is also not harmful, and it is conceivable that specific patient types may benefit from the therapy's ability to lower cytokine levels. We plan to work collaboratively with CytoSorbents to perform additional exploratory analyses of the REMOVE data to better characterize and identify the best populations to be included in future studies. We are pleased with CytoSorbents' continued commitment to high quality evidence generation in cardiac surgery."

Dr. Efthymios N. Deliargyris: "We want to congratulate the REMOVE investigators who executed this important trial. We are encouraged that the intraoperative use of CytoSorb during cardiothoracic surgery had a favorable adverse event profile in this large randomized, controlled trial and that it reduced cytokines, validating CytoSorb's mechanism of action. Taking all evidence into account, we continue to believe that CytoSorb treatment of select endocarditis patients with high acuity of illness may provide clinical benefits, such as improved hemodynamic stabilization, especially when use of the therapy is extended postoperatively. We look forward to our continued collaboration with Professor Doenst and his investigative team to better understand and analyze the results from the REMOVE trial to inform the design of future potential studies using CytoSorb in more specific infective endocarditis populations. Importantly, the accumulating evidence of promising safety with intraoperative CytoSorb use during cardiothoracic surgery, including both studies presented at the recent EACTS conference, bodes very well for our U.S. FDA-approved clinical programs in cardiac surgery investigating intraoperative use of CytoSorbents' technology in additional indications, specifically the REFRESH 2-AKI, STAR-T, and STAR-D pivotal studies."

Zusammenfassung:

1. So doof sich die Botschaft anhört - die Erkenntnis, dass die Anwendung "sicher" ist, ist wichtig und sollte sich noch als nützlich erweisen.

2. Prof. Doenst hält es nachwievor für denkbar, dass der in der Studie nachgewiesene Effekt, Zytokinspiegel zu senken, bei speziellen Patientenprofile helfen könnte und freut sich darauf, hier zusammen mit CTSO passendere Patientengruppen für zukünftige Studien zu bestimmen.

3. Dr. Makis sagt, was zu sagen ist: Taking all evidence into account, we continue to believe that CytoSorb treatment of select endocarditis patients with high acuity of illness may provide clinical benefits, such as improved hemodynamic stabilization, especially when use of the therapy is extended postoperatively.

Kommentar zum Kommentar:

a. Doenst ist weit davon entfernt, das REMOVE Studiendesign so dämlich zu verteidigen wie es ein Supady in weiten Teilen für nötig hielt.

b. Für mich persönlich war es schon immer eine Horrorvorstellung, Patienten, die im Krankheitsverlauf irgendwann wirklich hämodynamisch kippen, genau dann den Adsorber vorzuenthalten. Wenn man hier die Hinweise von Dr. Makis liest, sollte sich diese Erkenntnis jetzt - zumindest für neue Studien - durchsetzen.

Bezugnehmend auf meinen Beitrag vom 12.10.:

Hätte man Prof Doenst / CTSO hier ein bisschen Zeit gegeben, glaube ich, dass uns die Hälfte des Kursabsturzes erspart geblieben wäre.

Leberdialyse

Rostock, das "Mekka der Leberdialyse", plant gerade eine multizentrische Studie in Sachen Leberversagen, die als Vorbereitung für einen FDA-RCT dienen soll. Warum CytoSorb große Behandlungsvorteile bieten dürfte, erklärt Prof. Stange ab 1 Std 10 Min:

Und hier noch, was Frau Dr. Schwarz von der LMU dazu herausgefunden hat:

Liver support systems play an important role in the supportive therapy of patients with ALD, although they are often difficult to use and have many side effects. The use of ADVOS and CytoSorb (integrated into high-flux dialysis) led to a significant and comparable decrease in bilirubin in critically ill patients. An advantage of CS is its easy integration into high-flux dialysis, which allows its use at smaller hospitals. Prospective studies should follow to demonstrate further benefits of liver support, such as a decrease in mortality in patients with ALD.

Die gängigen Systeme heißen MARS (mit rund 100.000 Patienten in den letzten rund 20 Jahren) und PROMETHEUS von Fresenius. Das von Frau Dr. Schwarz erwähnte ADVOS-System hat ein (Ex-)Kollege von ihr an der LMU entwickelt und sich damit selbstständig gemacht - das Ding scheint nach meiner Einschätzung sehr gut zu sein - besser als die Marktführer, wobei CTSO da locker mithalten kann, einfacher in der Anwendung ist und damit auch für kleinere Krankenhäuser interessant wird. Stand 2019 gab es nur 51 Krankenhäuser in Deutschland, die eine Leberdialyse an rund 2.000 Patienten durchgeführt haben.

Der große Vorteil von CTSO (siehe Video): man reguliert nicht nur Bilirubin-Level runter, sondern stabilisiert den Patienten insgesamt. Können die anderen nicht in der Form und dem Umfang.

Antwort auf Beitrag Nr.: 69.656.952 von MisterMarket72 am 21.10.21 00:23:30Mindestens de Hälfte des Kursrückgang ist wohl auf Shortseller zurückzuführen.

Antwort auf Beitrag Nr.: 69.657.102 von MisterMarket72 am 21.10.21 02:34:47Das ADVOS-System hattest du schon vorgestellt, eine Riesenmaschine.

Das Personal muss zur Bedienung sicher lange geschult werden.

Für den Adsorber müssen wahrscheinlich dagegen erst umfangreiche Rahmenbedingungen

für die Anwendung ermittelt und festgelegt werden.

Das Anwenden ist dann in einer Stunde erklärt.

Das Personal muss zur Bedienung sicher lange geschult werden.

Für den Adsorber müssen wahrscheinlich dagegen erst umfangreiche Rahmenbedingungen

für die Anwendung ermittelt und festgelegt werden.

Das Anwenden ist dann in einer Stunde erklärt.

ECMO

Im aktuellen Ärzteblatt nimmt man sich des Themas "ECMO" an. "Die Mortalität ist nach einer Analyse eines weltweiten Registers im Lancet (2021; DOI: 10.1016/S0140-6736(21)01960-7) an vielen Zentren sogar angestiegen, vermutlich weil zunehmend Patienten mit ungünstigen Risiken behandelt werden...

Nach dem 1. Mai wurden auch an den erfahrenen Zentren vermehrt Patienten mit erhöhten Risiken behandelt. So stieg beispielsweise der Anteil der Diabetiker von 24 % auf 33 %. Die Patienten hatten auch häufiger eine bakterielle Pneumonie (38 % versus 29 %), eine Blutstrominfektion (17 % versus 14 %) oder eine Harnwegsinfektion (8 % versus 4 %), die für sich genommen das Sterberisiko erhöhen. Es wurden auch häufiger Patienten zur ECMO geschickt, die vor der Inkubation bereits nicht-invasiv beatmet wurden.

Dies alles könnte für die schlechteren Ergebnisse verantwortlich sein. Für den Erfolg einer ECMO ist auch nach Ansicht des Editorialisten Alain Vuylsteke vom Royal Papworth Hospital in Cambridge/England entscheidend, die „richtigen Patienten zum richtigen Zeitpunkt“ zur ECMO zu überweisen."

Ganz lesenswert, weil ECMO-Anwender Stein und Bein schwören, dass die ECMO - wenn auch kein Zaubermittel - so doch bei den passenden Patienten die einzige Überlebenschance ist.

Ich persönlich sehe da Parallelen zum Adsorber.

Quelle: https://www.aerzteblatt.de/nachrichten/127782/COVID-19-Nur-j…

STAR-T

"This overall trial size is designed to provide adequate power (>90%) for the composite primary and key secondary effectiveness endpoints at both the final analysis as well as at planned interim analysis, which would take place at 70% study completion. During this time the DSMB will perform an interim evaluation for possible early study termination for overwhelming efficacy. A pre-specified stopping rule for overwhelming efficacy will use a Lan-DeMets Pocock group sequential boundary, with alpha spending considered, for the primary effectiveness endpoint.[21, 22] Based on simulation results, a Win Ratio Z-value boundary of 2.06 would need to be crossed, corresponding to a p-value of 0.0394. The estimated probability of stopping due to efficacy at the interim is 96.5%. There are no pre-specified stopping rules for safety. A recommendation for early study termination will be a qualitative assessment by the clinical experts of the DSMB."Quelle: https://www.sciencedirect.com/science/article/pii/S000287032…

Bei dem Management und der Historie wäre ich sehr sehr vorsichtig und dies sollten wir ja aus der Vergangenheit gelernt haben; hier mal als Beispiel der immer so hoch gepriesene Hemo-Defend-Trial bzw. Verlauf:

- Q4 2017: Nearing U.S. Pivotal Trial within 12 months

- Q1 2018: Commercial grade tooling nearing completion ahead of human trial to begin in the next 10 months

- Q2 2018: start U.S. pivotal trial in Q1 2019

- Q3 2018: start U.S. pivotal trial in early 2019

- Q4 2018: Pivotal trial delayed due to the sale and loss of key technical personnel at main parts supplier

- Q1 2019: Pivotal trial back on track for 2H 2019 IDE submission; CRO selected, conducting clinical site negotiations

- Q2 2019: IDE submission this year; CRO and clinical trial sites have been selected

- Q3 2019: IDE filing by year end; potential approval in 2020

- Q4 2019: Manufacturing issue has been resolved; IDE to be filed and approved in Q4 2020

- Q1 2020: file an IDE by Q4 2020-Q1-2021

- Q2 2020: initiate trial by the end of 2020

- Q3 2020: no update

- Q4 2020: advance to human testing in 1H 2022

- Q1 2021: no update

- Q2 2021: required preclinical testing to start this quarter

- Aussage aus dem CC zu Q3-2021: "The development of this filter requires the use blood procured from commercial blood banks to perform the validation testing necessary to support an IDE submission. Currently, due primarily to the COVID-19 pandemic, the national blood supply is experiencing blood shortages and will not supply blood for research purposes. As a result, we have experienced disruptions in our blood supply and cannot predict when deliveries will stabilize. We are continuing to seek alternative supplies of blood to support the required validation testing. This may delay an IDE submission."

- Q4 2017: Nearing U.S. Pivotal Trial within 12 months

- Q1 2018: Commercial grade tooling nearing completion ahead of human trial to begin in the next 10 months

- Q2 2018: start U.S. pivotal trial in Q1 2019

- Q3 2018: start U.S. pivotal trial in early 2019

- Q4 2018: Pivotal trial delayed due to the sale and loss of key technical personnel at main parts supplier

- Q1 2019: Pivotal trial back on track for 2H 2019 IDE submission; CRO selected, conducting clinical site negotiations

- Q2 2019: IDE submission this year; CRO and clinical trial sites have been selected

- Q3 2019: IDE filing by year end; potential approval in 2020

- Q4 2019: Manufacturing issue has been resolved; IDE to be filed and approved in Q4 2020

- Q1 2020: file an IDE by Q4 2020-Q1-2021

- Q2 2020: initiate trial by the end of 2020

- Q3 2020: no update

- Q4 2020: advance to human testing in 1H 2022

- Q1 2021: no update

- Q2 2021: required preclinical testing to start this quarter

- Aussage aus dem CC zu Q3-2021: "The development of this filter requires the use blood procured from commercial blood banks to perform the validation testing necessary to support an IDE submission. Currently, due primarily to the COVID-19 pandemic, the national blood supply is experiencing blood shortages and will not supply blood for research purposes. As a result, we have experienced disruptions in our blood supply and cannot predict when deliveries will stabilize. We are continuing to seek alternative supplies of blood to support the required validation testing. This may delay an IDE submission."

Da waren sowieso so einige Aussagen und Widersprüche im cc und in der Fragen-Antworten-Runde und die lassen nichts Gutes für Q4 erwarten !

Antwort auf Beitrag Nr.: 69.856.787 von Aliberto am 09.11.21 12:05:34

Was meinst du denn konkret?

Die wirtschaftliche Situation in deutschen Krankenhäusern beispielsweise ist offensichtlich wirklich problematisch - und das nicht nur, weil Dr. Steiner darauf hinweist.

Das Ärzteblatt schreibt beispielsweise:

„Die Politik muss die dramatische finanzielle Lage der Krankenhäuser zur Kenntnis nehmen und erkennen, dass das reguläre Finanzierungssystem in dieser Ausnahmesituation nicht funktioniert“, sagte der designierte DKG-Hauptgeschäftsführer Gerald Gaß.

Dabei hätten alle Krankenhäuser Einnahmeprobleme wegen geringerer Belegung, unabhängig davon, ob sie an der Versorgung von COVID-19-Patienten beteiligt seien. Die Betten der Kliniken seien im Januar 2021 um rund ein Viertel weniger belegt gewesen als noch ein Jahr zuvor.

Gleichzeitig hätten nur noch 60 Prozent der Kliniken in den vergangenen Monaten Ausgleichszahlungen erhalten. Die übrigen Krankenhäuser würden trotz der hohen Einnahmeausfälle seit Oktober keinerlei Hilfen erhalten.

„Durch die rund 20 Prozent Erlösausfälle bei nahezu gleichbleibenden Kosten geht den Häusern Monat für Monat ein erhebliches Stück Liquidität verloren. Solange nicht eine finanzstarke Kommune oder ein großer Träger hinter den Kliniken stehen, geraten sie zwangsläufig in Zahlungsengpässe. Im schlimmsten Fall erleben wir, dass Kliniken, die gerade noch in der COVID-19-Versorgung unverzichtbar waren, nun schließen müssen“, so Gaß.

Gaß forderte, dass alle Krankenhäuser Liquiditätshilfen bekommen müssten. „Nur dann können die Krankenhäuser diese schwierige Situation überstehen.“ Im Gegenzug sollte ein Ganzjahresausgleich für die Krankenhäuser verpflichtend werden."

Siehe beispielsweise auch nachfolgend verlinkte Verordnung § 5: https://www.bundesgesundheitsministerium.de/fileadmin/Dateie…

Geht alles in die Milliardenbereiche und es bleiben Fragen wie wann ist der Spuk vorbei und wird es sowas wie Nachholeffekte geben.

Mit Blick auf die Q3-Zahlen bzw. den Umsatzrückgang in Deutschland von rund 24 % sind die Aussagen - für mich zumindest - insgesamt plausibel.

Dass das für Freudentaumel nicht wirklich reicht, gebe ich aber gerne zu.

Zitat von Aliberto: Da waren sowieso so einige Aussagen und Widersprüche im cc und in der Fragen-Antworten-Runde und die lassen nichts Gutes für Q4 erwarten !

Was meinst du denn konkret?

Die wirtschaftliche Situation in deutschen Krankenhäusern beispielsweise ist offensichtlich wirklich problematisch - und das nicht nur, weil Dr. Steiner darauf hinweist.

Das Ärzteblatt schreibt beispielsweise:

„Die Politik muss die dramatische finanzielle Lage der Krankenhäuser zur Kenntnis nehmen und erkennen, dass das reguläre Finanzierungssystem in dieser Ausnahmesituation nicht funktioniert“, sagte der designierte DKG-Hauptgeschäftsführer Gerald Gaß.

Dabei hätten alle Krankenhäuser Einnahmeprobleme wegen geringerer Belegung, unabhängig davon, ob sie an der Versorgung von COVID-19-Patienten beteiligt seien. Die Betten der Kliniken seien im Januar 2021 um rund ein Viertel weniger belegt gewesen als noch ein Jahr zuvor.

Gleichzeitig hätten nur noch 60 Prozent der Kliniken in den vergangenen Monaten Ausgleichszahlungen erhalten. Die übrigen Krankenhäuser würden trotz der hohen Einnahmeausfälle seit Oktober keinerlei Hilfen erhalten.

„Durch die rund 20 Prozent Erlösausfälle bei nahezu gleichbleibenden Kosten geht den Häusern Monat für Monat ein erhebliches Stück Liquidität verloren. Solange nicht eine finanzstarke Kommune oder ein großer Träger hinter den Kliniken stehen, geraten sie zwangsläufig in Zahlungsengpässe. Im schlimmsten Fall erleben wir, dass Kliniken, die gerade noch in der COVID-19-Versorgung unverzichtbar waren, nun schließen müssen“, so Gaß.

Gaß forderte, dass alle Krankenhäuser Liquiditätshilfen bekommen müssten. „Nur dann können die Krankenhäuser diese schwierige Situation überstehen.“ Im Gegenzug sollte ein Ganzjahresausgleich für die Krankenhäuser verpflichtend werden."

Siehe beispielsweise auch nachfolgend verlinkte Verordnung § 5: https://www.bundesgesundheitsministerium.de/fileadmin/Dateie…

Geht alles in die Milliardenbereiche und es bleiben Fragen wie wann ist der Spuk vorbei und wird es sowas wie Nachholeffekte geben.

Mit Blick auf die Q3-Zahlen bzw. den Umsatzrückgang in Deutschland von rund 24 % sind die Aussagen - für mich zumindest - insgesamt plausibel.

Dass das für Freudentaumel nicht wirklich reicht, gebe ich aber gerne zu.

Antwort auf Beitrag Nr.: 69.859.883 von MisterMarket72 am 09.11.21 15:08:14Momentan läuft es dank Corona wieder auf Rückstellung vieler geplanter, aber notwendiger Krankenhausaufenthalte hinaus.

Wurde gestern in den Nachrichten thematisiert.

Na hoffentlich ist es für viele Patienten später nicht ZU SPÄT.

Wurde gestern in den Nachrichten thematisiert.

Na hoffentlich ist es für viele Patienten später nicht ZU SPÄT.

Prof. Hagl von der LMU war Chair des nachfolgenden und wichtigen Symposiums. Unbedingt schauen, wer am Ball bleiben will. Ganz am Ende kommentiert Prof. Hagl auch die REMOVE-Studie. Zwischendurch bezeichnet er die Vorabergebnisse eines RCTs in Sachen Herztransplantation aus Ungarn als revolutionär. Vorher bekommen wir noch erklärt, dass sich Herzchirurgen in England bzw. in London in den Adsorber verliebt haben. Und Prof. Gotti rechnet damit, dass der Adsorber 2022 in Italien erstattungsfähig wird. Wer mitzählen möchte: ich habe von allen Vortragenden sowas wie "Standard Procedure" gehört.

Prof. Doenst gab in nachfolgendem Symposium einen Ausblick darauf, wie er die Zukunft des Adsorbers sieht, bereits wissend, dass die Endpoints von REMOVE verfehlt wurden.

Quelle: [22:06]

Quelle: [22:06]

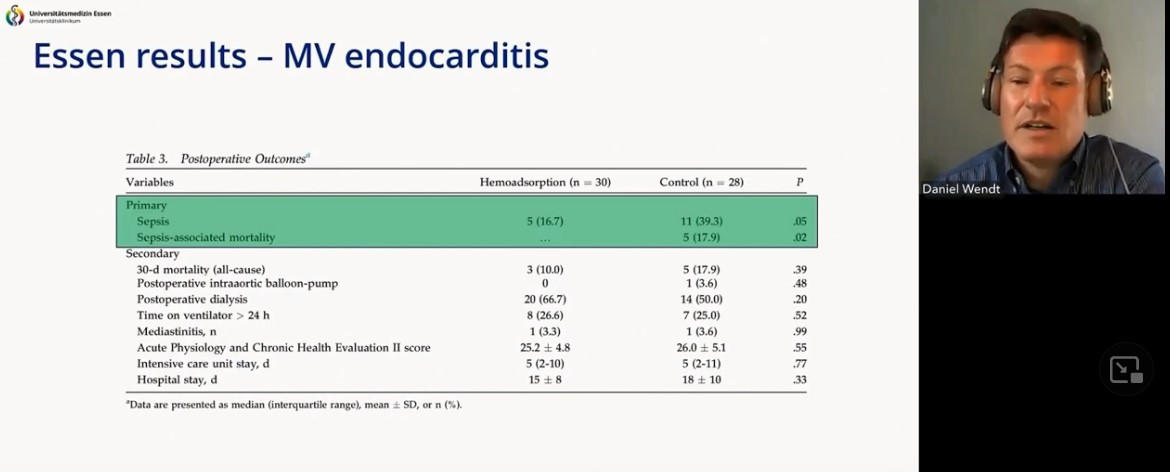

Prof. Wendt / Essen hat aus einer Kohorte von 248 Patienten 58 Endokarditis-Patienten gematcht und konnte folgendes Ergebnis berichten:

Signifikant weniger Sepsis-Fälle bzw. -Tote.

Quelle ist das Video unten.

Signifikant weniger Sepsis-Fälle bzw. -Tote.

Quelle ist das Video unten.

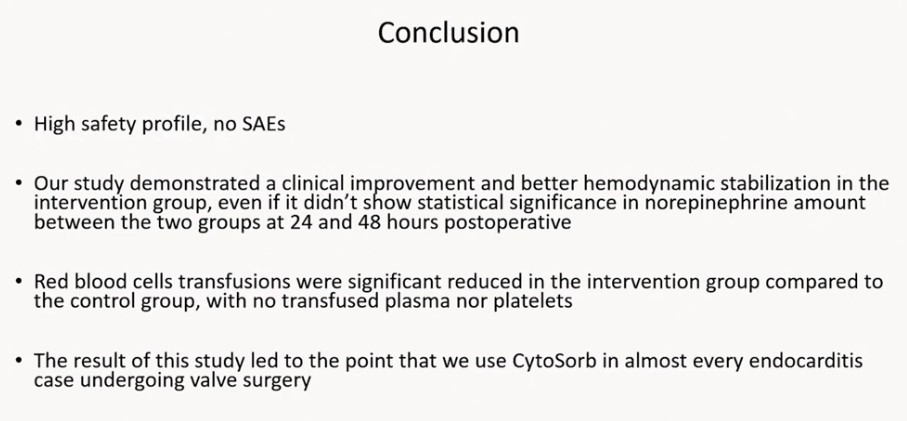

Die Uniklinik Göteburg / Schweden hat einen RCT mit 20 Patienten bei Endokarditis-Patienten durchgezogen.

Hypothese: ein intraoperativer Einsatz des Adsorber reduziert den Vasopressorbedarf in den ersten 48 postoperativen Stunden.

Starke Ergebnisse und die bestmögliche Conclusion: The result of this study led to the point that we use Cytosorb in almost every endocarditis case undergoing valve surgery.

Hypothese: ein intraoperativer Einsatz des Adsorber reduziert den Vasopressorbedarf in den ersten 48 postoperativen Stunden.

Starke Ergebnisse und die bestmögliche Conclusion: The result of this study led to the point that we use Cytosorb in almost every endocarditis case undergoing valve surgery.

Antwort auf Beitrag Nr.: 69.939.680 von MisterMarket72 am 17.11.21 03:25:59📉

Antwort auf Beitrag Nr.: 69.939.680 von MisterMarket72 am 17.11.21 03:25:59Zitat: we use Cytosorb in almost every endocarditis case undergoing valve surgery.

Ja so ist es auch bei uns.

bezüglich der anderen (vielen) Indikationen besteht, aus bekannten Gründen, Zurückhaltung.

Nun ist nicht zu erwarten, dass in den nächsten Jahren die Endokarditis mit Klappenalteration, also OP Indikation, pandemische Ausmaße bekommt.

Deshalb ist das Kurspotential diesbezüglich nicht all zu hoch.

Ja so ist es auch bei uns.

bezüglich der anderen (vielen) Indikationen besteht, aus bekannten Gründen, Zurückhaltung.

Nun ist nicht zu erwarten, dass in den nächsten Jahren die Endokarditis mit Klappenalteration, also OP Indikation, pandemische Ausmaße bekommt.

Deshalb ist das Kurspotential diesbezüglich nicht all zu hoch.

Antwort auf Beitrag Nr.: 70.054.580 von Fernstudent am 28.11.21 17:09:38#Endokarditis

Stimmt. Fallzahlen - wenn auch mit steigender Tendenz - liegen so um die 3 (in Deutschland) bis 4 (in den USA) auf 100.000 Einwohner p.a.

#Zurückhaltung für andere Indikationen

Hier widersprichst du dir. Offensichtlich setzt ihr den Adsorber ein, ohne dass das in der (fünf Jahre alten) Leitlinie steht oder durch einen erfolgreichen RCT abgedeckt ist.

Meine Meinung: mindestens 8 von 20 teilnehmenden Krankenhäusern rekrutieren bereits in der Ticagrelor-Studie, die darauf ausgelegt ist, vorzeitig (nach 84 von 120 Patienten) vom Date Safety Monitoring Board abgebrochen zu werden. Wenn dem jetzt Corona keinen Strich durch die Rechnung macht, ist das in weniger als zwölf Monaten durch. Spätestens dann kann ich mir keine halbwegs ernstzunehmende kardiochirurgische Abteilung weltweit vorstellen, die den Adsorber nicht griffbereit im Schrank liegen hat.

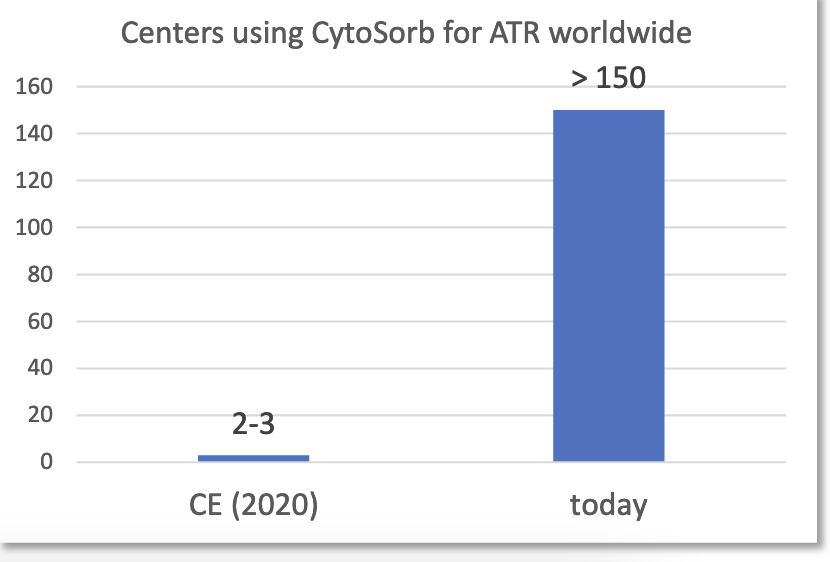

Währenddessen schafft Prof. Kluge (Hamburg) mit PROCYSS ein neues Verständnis für die Wichtigkeit der hämodynamischen Stabilisierung bei Sepsis-Patienten.

Und währenddessen bereitet Prof. Stange (Rostock) mit HepOnFire den Weg für einen US-RCT in Sachen akutes Leberversagen. Rostock war vor 20 Jahren maßgeblich und führend an der Verbreitung der weltweit erfolgreichsten Leberdialyse (MARS) beteiligt.

Sponsor aller erwähnten (und weiterer) Studien ist Cytosorbents, die nach meinem Dafürhalten unterwegs reichlich Material haben werden, um tolle Ad Hocs rauszuhauen.

Stimmt. Fallzahlen - wenn auch mit steigender Tendenz - liegen so um die 3 (in Deutschland) bis 4 (in den USA) auf 100.000 Einwohner p.a.

#Zurückhaltung für andere Indikationen

Hier widersprichst du dir. Offensichtlich setzt ihr den Adsorber ein, ohne dass das in der (fünf Jahre alten) Leitlinie steht oder durch einen erfolgreichen RCT abgedeckt ist.

Meine Meinung: mindestens 8 von 20 teilnehmenden Krankenhäusern rekrutieren bereits in der Ticagrelor-Studie, die darauf ausgelegt ist, vorzeitig (nach 84 von 120 Patienten) vom Date Safety Monitoring Board abgebrochen zu werden. Wenn dem jetzt Corona keinen Strich durch die Rechnung macht, ist das in weniger als zwölf Monaten durch. Spätestens dann kann ich mir keine halbwegs ernstzunehmende kardiochirurgische Abteilung weltweit vorstellen, die den Adsorber nicht griffbereit im Schrank liegen hat.

Währenddessen schafft Prof. Kluge (Hamburg) mit PROCYSS ein neues Verständnis für die Wichtigkeit der hämodynamischen Stabilisierung bei Sepsis-Patienten.

Und währenddessen bereitet Prof. Stange (Rostock) mit HepOnFire den Weg für einen US-RCT in Sachen akutes Leberversagen. Rostock war vor 20 Jahren maßgeblich und führend an der Verbreitung der weltweit erfolgreichsten Leberdialyse (MARS) beteiligt.

Sponsor aller erwähnten (und weiterer) Studien ist Cytosorbents, die nach meinem Dafürhalten unterwegs reichlich Material haben werden, um tolle Ad Hocs rauszuhauen.

Antwort auf Beitrag Nr.: 70.054.970 von MisterMarket72 am 28.11.21 18:17:46Die Zahl der Patienten, die sich notfallmäßig einer OP/Intervention unterziehen müssen und die zu diesem Zeitpunkt Ticagrelor einnehmen, halte ich nach meinem tgl. Erleben, auch für überschaubar. Wir waren jedenfalls noch nicht in die Verlegenheit gekommen.

Nun werfe uns aber nicht gleich wieder vor, dass wir furchtbar rückschrittlich sind

Nun werfe uns aber nicht gleich wieder vor, dass wir furchtbar rückschrittlich sind

Antwort auf Beitrag Nr.: 70.125.206 von Fernstudent am 05.12.21 10:49:52

Danke für den Einblick in "dein" Krankenhaus. Wenn ich zusammenfassen darf, was ich verstanden habe.

1. Der Einsatz bei Endokarditis mit Klappenersatz in "deinem" Krankenhaus steht - ohne RCT in einer Nicht-Uni-Klinik

2. Ihr habt so gut wie keine Notfall-OPs von Ticagrelor/Rivaroxaban-Patienten

3. Ansonsten herrscht bei euch Zurückhaltung in der Anwendung des Adsorbers

4. Vor diesem Hintergrund stellst du das Umsatzpotential in Frage

Ich sag mal so: ich bin nicht schockiert - tendenziell eher angenehm überrascht, dass der Einsatz zumindest im Endokarditiskontext bei euch steht. Stellt sich die Frage, was die Kardiochirurgen bei euch machen, wenn aus Versehen doch mal ein Patient auf Ticagrelor/Rivaroxaban eintrudelt und notfallmäßig operiert werden muss.

Schön zumindest, dass ihr offensichtlich weniger Kostendruck als beispielsweise die Asklepios-Kliniken habt, die es für unwirtschaftlich halten, solche Patienten erstmal 4-5 Tage und mehr "einzulagern".

Bleibt die Frage, ob, wann und wie der Adsorber in Nicht-Unikliniken und Nicht-Herzzentren zum Umsatzbringer wird.

Meine Prognose: ohne erfolgreichen RCT wird es Cytosorb sehr wahrscheinlich in keine deutsche Leitlinie schaffen. Alle Leitlinien(-chefs) sind derzeit leider noch quasi zu 100% RCT-gläubig.

Warum das überholt und bescheuert ist und wer 2.394 Sepsis-Fälle untersucht hat, um retrospektiv gerade mal 2 x 42 Kohorten halbwegs zu matchen, können wir bei Interesse gerne näher diskutieren.

Abhilfe wird der Sepsis-RCT "PROCYSS" von Kluge/Nierhaus schaffen und Ausgangspunkt für die Aufnahme nicht nur in die Sepsis-Richtlinie sein. Dauert aber noch ein bisschen.

Zitat von Fernstudent: Die Zahl der Patienten, die sich notfallmäßig einer OP/Intervention unterziehen müssen und die zu diesem Zeitpunkt Ticagrelor einnehmen, halte ich nach meinem tgl. Erleben, auch für überschaubar. Wir waren jedenfalls noch nicht in die Verlegenheit gekommen.

Nun werfe uns aber nicht gleich wieder vor, dass wir furchtbar rückschrittlich sind

Danke für den Einblick in "dein" Krankenhaus. Wenn ich zusammenfassen darf, was ich verstanden habe.

1. Der Einsatz bei Endokarditis mit Klappenersatz in "deinem" Krankenhaus steht - ohne RCT in einer Nicht-Uni-Klinik

2. Ihr habt so gut wie keine Notfall-OPs von Ticagrelor/Rivaroxaban-Patienten

3. Ansonsten herrscht bei euch Zurückhaltung in der Anwendung des Adsorbers

4. Vor diesem Hintergrund stellst du das Umsatzpotential in Frage

Ich sag mal so: ich bin nicht schockiert - tendenziell eher angenehm überrascht, dass der Einsatz zumindest im Endokarditiskontext bei euch steht. Stellt sich die Frage, was die Kardiochirurgen bei euch machen, wenn aus Versehen doch mal ein Patient auf Ticagrelor/Rivaroxaban eintrudelt und notfallmäßig operiert werden muss.

Schön zumindest, dass ihr offensichtlich weniger Kostendruck als beispielsweise die Asklepios-Kliniken habt, die es für unwirtschaftlich halten, solche Patienten erstmal 4-5 Tage und mehr "einzulagern".

Bleibt die Frage, ob, wann und wie der Adsorber in Nicht-Unikliniken und Nicht-Herzzentren zum Umsatzbringer wird.

Meine Prognose: ohne erfolgreichen RCT wird es Cytosorb sehr wahrscheinlich in keine deutsche Leitlinie schaffen. Alle Leitlinien(-chefs) sind derzeit leider noch quasi zu 100% RCT-gläubig.

Warum das überholt und bescheuert ist und wer 2.394 Sepsis-Fälle untersucht hat, um retrospektiv gerade mal 2 x 42 Kohorten halbwegs zu matchen, können wir bei Interesse gerne näher diskutieren.

Abhilfe wird der Sepsis-RCT "PROCYSS" von Kluge/Nierhaus schaffen und Ausgangspunkt für die Aufnahme nicht nur in die Sepsis-Richtlinie sein. Dauert aber noch ein bisschen.

Sepsis - Timing & Dosierung

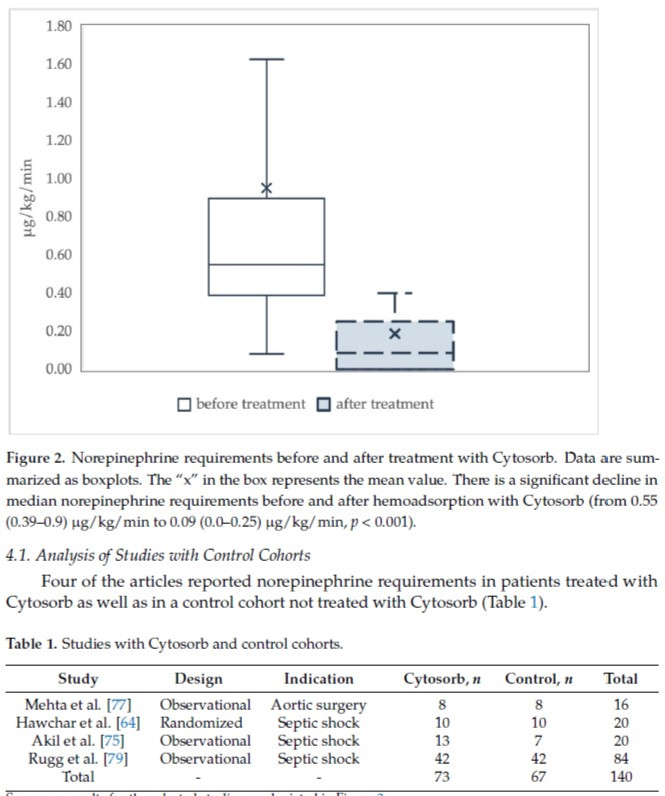

#TimingBlöderweise bleibt es um die nachfolgend verlinkte und recht aktuelle Kogelmann-Studie sehr ruhig, obwohl immerhin 502 Sepsis-Patienten untersucht und wertvolle Hinweise zum Timing des Adsorbers geliefert wurden. Überlebensvorteile bis zu 40 % mit einem einem p-value von 0,009 konnten hier - je nach Schwere des Sepsis-Falls und Timing des ersten Adsorber-Einsatzes herausgearbeitet werden:

ICU-Mortality: ohne Adsorber 92,3 % versus 51,5 % mit Adsorber

Hospital-Mortality: ohne Adsorber 92,3 % versus 63,6 % mit Adsorber

Quelle: https://www.mdpi.com/2077-0383/10/13/2939/htm

#Dosierung

Die nachfolgend verlinkte Studie zeigt sehr plastisch und drastisch, dass es aber nicht nur um's Timing, sondern auch um die Dosierung geht.

Ich zitiere mich selber mal: "If asked which of the many studies was the most impressive one - the following 70 patient sepsis study from Germany with its novel approach to compare sepsis treatments by the adsorber-"dose" respectively the amount of blood purified (ABP) is a pretty good contender.

Patients in cluster C with the highest dose (green line) had a predicted mortality of 73 - 79 % according to SOFA & APACHE II - while the observed mortality was at only 16.7 %."

#Und jetzt?

Fünf Minuten nach Lektüre der "Dosierungs-Studie" habe ich Bettel-Emails u.a. an Prof. Molnar geschrieben, um Kogelmann zu bitten, sofern es die Datenlage hergibt, seine Timing-Studie um den Dosierungsansatz zu erweitern.

Auf dem deutschsprachigen Anwendermeeting letzte Woche hat Kogelmann jetzt erklärt, dass man gerade daran arbeitet, die Studie um genau diesen Ansatz zu erweitern.

Ohne erfolgreiche multizentrische randomisierte Doppelblindstudie wird der Absorber ein Nischenprodukt bleiben und das ist auch gut so.

Alle anderen Studienarten können nur interessante Ansätze für oben erwähnte Studienart sein und bleiben. Solange diese vielen "erfolgreichen Einsätze" nicht auf neutrale Art bestätigt werden können bleiben es halt Musterbeispiele ohne wirklichen Wert.

Alle anderen Studienarten können nur interessante Ansätze für oben erwähnte Studienart sein und bleiben. Solange diese vielen "erfolgreichen Einsätze" nicht auf neutrale Art bestätigt werden können bleiben es halt Musterbeispiele ohne wirklichen Wert.

RCT als Goldstandard?

Erstmal Konsenswissen. Um Level 1 oder Level 2 in Sachen Studien-Evidenz zu erreichen, muss die Studie in der Zukunft liegen bzw. „prospective“ sein. Mit retrospektiven Studien kann man nach der gängigen Meinung nicht über Level 3 hinauskommen. Für Level 1 braucht es dann schließlich und zusätzlich die Randomisierung.In einem Schaubild sehen die „Levels of Evidence“ wie folgt aus:

Und hier noch mal die Gegenüberstellung RCT vs Cohort Study. Der große (und einzige) Unterschied hierbei ist die Allokation, die potentiell BIAS-anfällig ist. Um einen solchen BIAS zu vermeiden, gilt die Randomisierung als Königsweg. Ansonsten ist man sich einig: man braucht immer eine Kontrollgruppe, um den Anekdoten- und Flip-Coin-Verdacht auszuräumen.

Aha. Watt? Ohne Kontrollgruppe könnte ich zum Beispiel behaupten, dass wenn ich laut „Spaßverderber“ rufe und dabei eine Münze in die Luft werfe, in 50 % der Fälle Zahl fällt.