Diskussion zu CytoSorbents Corporation - 500 Beiträge pro Seite (Seite 5)

eröffnet am 20.05.09 17:22:57 von

neuester Beitrag 18.04.24 12:50:58 von

neuester Beitrag 18.04.24 12:50:58 von

Beiträge: 4.237

ID: 1.150.520

ID: 1.150.520

Aufrufe heute: 27

Gesamt: 689.433

Gesamt: 689.433

Aktive User: 0

ISIN: US23283X2062 · WKN: A12GDU · Symbol: CTSO

0,7545

EUR

+0,53 %

+0,0040 EUR

Letzter Kurs 21:29:39 Quotrix Düsseldorf

Neuigkeiten

13:00 Uhr · globenewswire |

17.04.24 · globenewswire |

14.03.24 · globenewswire |

06.03.24 · globenewswire |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7800 | +36,92 | |

| 1,6240 | +29,71 | |

| 0,6102 | +21,10 | |

| 0,6600 | +19,78 | |

| 217,36 | +18,50 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,9150 | -13,87 | |

| 0,5925 | -15,36 | |

| 1,0300 | -18,02 | |

| 4,1300 | -19,02 | |

| 0,6100 | -51,20 |

Gut, dass mag man so oder so sehen wollen. Für mich wäre immer interessant welcher Deckungsbeitrag aus dem Umsätzen übrigbleiben, also ganz klassisch Umsatz minus variable Kosten. Dann kann ich recht schnell sehen, bei welchen Umsätzen die Fixkosten gedeckt sind und Gewinne rauskommen.

Wobei ich einräume, das Investitionen, Zinsen, Steuern (können sich ändern) und Abschreibungen (nicht Cash Flow relevant) etwas anders zu betrachten sind wie operationale Fixkosten wie Gehälter, Mieten usw.

Wobei ich einräume, das Investitionen, Zinsen, Steuern (können sich ändern) und Abschreibungen (nicht Cash Flow relevant) etwas anders zu betrachten sind wie operationale Fixkosten wie Gehälter, Mieten usw.

Antwort auf Beitrag Nr.: 57.306.682 von Aliberto am 17.03.18 13:15:47

das in der Präsentation die Roadmap für Homodefend erstmals aufgezeigt wird. Haben wir damit in 2020 in den USA neben Cytosorb, zwei Produktkandidaten zugelassen (ich lasse das Fragezeichen mal weg). Wo Cytosorbents dann steht in der Bewertung mag jeder selbst ausrechnen.

Gruß

Cytosorbents: Was mir an Erkenntnis fehlt,.....

Zitat von Aliberto: Zacks Update, eigentlich nix Neues:

s1.q4cdn.com/460208960/files/News/2018/Mar162018_CTSO_Marckx…

das in der Präsentation die Roadmap für Homodefend erstmals aufgezeigt wird. Haben wir damit in 2020 in den USA neben Cytosorb, zwei Produktkandidaten zugelassen (ich lasse das Fragezeichen mal weg). Wo Cytosorbents dann steht in der Bewertung mag jeder selbst ausrechnen.

Gruß

Antwort auf Beitrag Nr.: 57.307.135 von Kleiner Chef am 17.03.18 14:49:25"Homodefend" erhält meine Stimme zum Typo des Jahres.

Antwort auf Beitrag Nr.: 57.307.189 von MisterMarket72 am 17.03.18 14:55:32

Der ist gut, gelle

Zitat von MisterMarket72: "Homodefend" erhält meine Stimme zum Typo des Jahres.

Der ist gut, gelle

Trading Spotlight

Antwort auf Beitrag Nr.: 57.307.189 von MisterMarket72 am 17.03.18 14:55:32

Hemodefend...

.. statt Homodefend, steckt haema = das Blut drin und ist für uns Aktionäre hoffniúngsvoller...

Völlig unterbelichtet bleibt derzeit das Potenzial aus der CAR-T Zellen Krebstherapie. Die Therapie gilt derzeit als Hoffnungsträger, ist gerade zugelassen, aber der Zytokinsturm ist einer der Komplikationen der Therapie.

Antwort auf Beitrag Nr.: 57.312.470 von NoamX am 18.03.18 16:23:16Sepsis-Fall aus Belgien. Letztlich subjektiv, aber trotzdem beeindruckend.

Schlussfolgerung:

-Dies ist der erste beschriebene Fall über die Anwendung von CytoSorb bei einer Patientin mit schwerem septischem Schock nach fetalem Tod in utero und Amnion-Infektionssyndrom

-Die Behandlung mit CytoSorb war assoziiert mit einer Stabilisierung der Vitalfunktionen (Besserung der Kreislauffunktion, Metabolik) sowie rückläufigen Katecholamindosen bis hin zur Katecholaminfreiheit

-Laut Ärzteteam war mit Einsatz von Cytosorb die Rückbildung der fulminanten Sepsis deutlich rascher und positiver als erwartet

-Anwendung von CytoSorb gemeinsam mit CVVHDF war sicher und einfach

https://literature.cytosorb-therapy.com/infoitem/use-cytosor…

Schlussfolgerung:

-Dies ist der erste beschriebene Fall über die Anwendung von CytoSorb bei einer Patientin mit schwerem septischem Schock nach fetalem Tod in utero und Amnion-Infektionssyndrom

-Die Behandlung mit CytoSorb war assoziiert mit einer Stabilisierung der Vitalfunktionen (Besserung der Kreislauffunktion, Metabolik) sowie rückläufigen Katecholamindosen bis hin zur Katecholaminfreiheit

-Laut Ärzteteam war mit Einsatz von Cytosorb die Rückbildung der fulminanten Sepsis deutlich rascher und positiver als erwartet

-Anwendung von CytoSorb gemeinsam mit CVVHDF war sicher und einfach

https://literature.cytosorb-therapy.com/infoitem/use-cytosor…

Antwort auf Beitrag Nr.: 57.349.292 von werthaltig am 22.03.18 06:34:03An den aktuellen Fällen "case-of-the-week" erkennt man recht gut, dass sich die Akzeptanz von Cytosorbents im Bereich der Sepsisbehandlung anscheinend mehr und mehr durchsetzt und der Filter nun (wie von Cytosorbents immer gewünscht bzw. "gefordert") deutlich früher bzw. recht früh eingesetzt wird; i.d.R. bereits in den ersten 24 Stunden nach Einlieferung auf die Intensivstation. "Dadurch erhöht sich natürlich auch die Wirksamkeit" und damit wieder die absolut positiven Kommentare der Ärzteteams. Dies wird sich nun m.M.n. auch in deutlich schneller steigenden Umsätzen im riesigen Sepsis-Bereich auswirken.

Siehe hierzu auch meine Ausführungen im Posting #1.755

"4) Wie ist der normale Ablauf auf einer Intensivstation im Rahmen einer Sepsis-Behandlung (wann kommen die Patienten i.d.R. auf die Intensivstation und wie ist bisher der reguläre Standardablauf in der Behandlung => wann wird der Filter i.d.R. hier eingesetzt und welchen Einsatzzeitpunkt hätte CytoSorbents gern) ?"

"Zu 4) Patient mit wird Sepsis auf ICU eingeliefert => Problem Sepsis plus Ursache der Sepsis => Standardtherapie derzeit Antibiotika + suchen nach der Ursache (Zeitproblem!!) => erst wenn die Antibiotika-Therapie nicht anschlägt bzw. wenn Organ- bzw. Multiorganversagen hinzukommt => Einsatz des CytoSorb-Filters (zukünftig in dieser Klinik evtl. früherer Einsatz bei Befürchtung, dass die Sepsis nicht auf die Antibiotika-Therapie anschlägt) => i.d.R. dürfte der Filter also „erst“ bei diversen Problemen (Sepsis + Ursache ? + Organ- oder Multiorganversagen) zum Einsatz kommen."

s. Posting #1.750

Das Umsatz-Potenzial für Cytosorbents im Rahmen einer CAR-T-Zellen Krebstherapie dürfte "recht überschaubar sein", hier zählt vielmehr die Aufmerksamkeit und Übernahmefantasie durch die großen Player (s. Punkt 2 und 3 des alten Postings).

Der Bereich der Reinigung von Blutkonserven (Hemodefend) ist da eine ganz andere Hausnummer und hierzu einfach mal der Link zur entsprechenden Cytosorbents-Homepage:

http://cytosorbents.com/products/hemodefend/

Siehe hierzu auch meine Ausführungen im Posting #1.755

"4) Wie ist der normale Ablauf auf einer Intensivstation im Rahmen einer Sepsis-Behandlung (wann kommen die Patienten i.d.R. auf die Intensivstation und wie ist bisher der reguläre Standardablauf in der Behandlung => wann wird der Filter i.d.R. hier eingesetzt und welchen Einsatzzeitpunkt hätte CytoSorbents gern) ?"

"Zu 4) Patient mit wird Sepsis auf ICU eingeliefert => Problem Sepsis plus Ursache der Sepsis => Standardtherapie derzeit Antibiotika + suchen nach der Ursache (Zeitproblem!!) => erst wenn die Antibiotika-Therapie nicht anschlägt bzw. wenn Organ- bzw. Multiorganversagen hinzukommt => Einsatz des CytoSorb-Filters (zukünftig in dieser Klinik evtl. früherer Einsatz bei Befürchtung, dass die Sepsis nicht auf die Antibiotika-Therapie anschlägt) => i.d.R. dürfte der Filter also „erst“ bei diversen Problemen (Sepsis + Ursache ? + Organ- oder Multiorganversagen) zum Einsatz kommen."

Zitat von NoamX: Völlig unterbelichtet bleibt derzeit das Potenzial aus der CAR-T Zellen Krebstherapie. Die Therapie gilt derzeit als Hoffnungsträger, ist gerade zugelassen, aber der Zytokinsturm ist einer der Komplikationen der Therapie.

s. Posting #1.750

Das Umsatz-Potenzial für Cytosorbents im Rahmen einer CAR-T-Zellen Krebstherapie dürfte "recht überschaubar sein", hier zählt vielmehr die Aufmerksamkeit und Übernahmefantasie durch die großen Player (s. Punkt 2 und 3 des alten Postings).

Der Bereich der Reinigung von Blutkonserven (Hemodefend) ist da eine ganz andere Hausnummer und hierzu einfach mal der Link zur entsprechenden Cytosorbents-Homepage:

http://cytosorbents.com/products/hemodefend/

Produktpipeline und Umsatzaussichten

Hallo,ich habe mir mal die Mühe gemacht, alle produkt- und umsatzrelevanten Infos aus dem aktuellen 10-K vom 08.03.2018 rauszusuchen. Der Artikel ist etwas länger geworden. Wie ich finde, aber lohnenswert, sich das durchzulesen. Los geht es mit einer Auflistung aller Produkte und Produktideen gefolgt von den möglichen Umsätzen p.a. in den USA und der EU.

VetReqQ – das Unternehmen schreibt dazu Anfang März 2018: „is a broad spectrum blood purification adsorber designed to help treat deadly inflammation and toxic injury in animals with critical illnesses such as septic shock, toxic shock syndrome, severe systemic inflammation, toxin-mediated diseases, pancreatitis, trauma, liver failure, and drug intoxication. Based upon cumulative studies, VetResQ is capable of reducing a broad range of excessive inflammatory mediators and toxins that could otherwise cause direct tissue injury or serious systemic inflammation that can rapidly lead to instability, organ failure, and death. VetResQ is manufactured in the United States for the treatment of cats, dogs, horses, and animals of comparable size. VetResQ is compatible with standard hemodialysis, continuous renal replacement therapy (“CRRT”), and hemoperfusion blood pumps. VetResQ is available only for veterinary animal usage and is not for human use. We do not expect VetResQ to be significant source of revenue for us in the near term.

HemoDefend – Beschreibung des Unternehmens: „HemoDefend is a development-stage blood purification technology platform designed to safeguard and protect the blood supply. Continued development of the product is being supported through a $1.5 Phase II SBIR contract funded by the National Heart, Lung and Blood Institute (NHLBI) - a division of the National Institutes of Health (“NIH”), and U.S. Special Operations Command (USSOCOM). We seek to license the HemoDefend platform and have not yet received regulatory approval in any markets. HemoDefend consists of a mixture of proprietary porous polymer beads that target the removal of contaminants that can cause transfusion reactions or cause disease in patients receiving the tens of millions of transfused blood products administered worldwide each year. These contaminants include, for example, foreign antibodies, antigens, cytokines, free hemoglobin, bioactive lipids, toxins, drugs, and other inflammatory mediators that either were from the donor or accumulated during blood storage. The goal of the HemoDefend technology is to reduce these contaminants in transfused blood products to reduce transfusion reactions, to keep new blood fresh, and to improve the quality and safety of blood.

The HemoDefend beads are intended to be used in multiple configurations, including as a common in-line filter between the blood bag and the patient as well as a patent-pending “Beads in a Bag” treatment configuration, where the beads are placed directly into a blood storage bag. Once blood is put into this bag, the beads begin to automatically remove contaminants from the blood, and are designed to continue purifying blood throughout the entire blood storage period. The use of neutrally buoyant beads eliminates the need for mixing and is compatible with current blood storage conditions. Integrated filters in the bag prevent beads from leaving the bag during the transfusion process. The base polymer meets ISO 10993 standards for biocompatibility, hemocompatibility, genotoxicity, cytotoxicity, acute sensitivity and complement activation and can therefore directly contact blood for extended periods of time. In addition, the beads are inert and stable at a wide range of temperatures, and do not contain any antibodies, biologics, ligands, or drugs. Because of this, the beads have a very long shelf life that is consistent with blood storage bag manufacturing standards. No special equipment or handling is required, making it well-suited for mainstream and military applications, as well as for use in less developed countries that are not well-equipped to test and process blood products.“

Sehr spannend klingt auch die Beschreibung von CytoSorb-XL: „is a development-stage, porous polymer bead technology that combines lipopolysaccharide endotoxin removal with the robust cytokine, toxin, and inflammatory mediator reduction achieved by CytoSorb. CytoSorb-XL and its novel endotoxin binding chemistry is the subject of a broad composition of matter patent application, intended to protect the technology worldwide for the next two decades. In a head-to-head comparison with the leading endotoxin adsorber, Toraymyxin (Toray, Japan), CytoSorb-XL matched the level of endotoxin reduction in an in vitro plasma recirculation system on a comparable volume basis. CytoSorb-XL is expected to replace stand-alone endotoxin specific filters by offering superior performance in the removal of not just endotoxin, but a much broader array of inflammatory mediators that drive uncontrolled deadly inflammation, organ failure, and death in sepsis. The expected market for CytoSorb-XL is similar in size and scope as for CytoSorb.“

Interessant nach meinem Verständnis, dass man mit CytSorb-XL eben nicht nur „cytokine, toxin and inflammatory mediators“ reduziert, sondern zusätzlich und offensichtlich sehr wirksam auch Endotoxine (Zerfallsprodukte von Bakterien). Dass man den Markt hierfür als riesig einschätzt und versucht, hier neue Patente, die das Produkt 20 Jahre schützen würden, zu etablieren, klingt vielversprechend. Eventuell hat man hier eine „one-fits-all“ Lösung, die die Standard-Filter ablösen kann und die Umsätze durch frische Patente („endotoxin binding chemistry) auf Jahrzehnte (= 20 Jahre) sichern kann.

Weiter geht es mit DrugSorb: is a development-stage blood purification technology that is capable of removing a wide variety of drugs and chemicals from blood, as a potential treatment for drug overdose, drug toxicity, toxic chemical exposure, use in high-dose regional chemotherapy, and other applications. It has demonstrated extremely high single pass removal efficiency of a number of different drugs that exceeds the extraction capability of hemodialysis or other filtration technologies. It is similar in action to activated charcoal hemoperfusion cartridges that have been available for many years, but has the advantage of having inherent biocompatibility and hemocompatibility without coatings, and can be easily customized for specific agents.

Spezifische Angaben darüber wie groß der Markt hierfür ist, habe ich keine gefunden.

Und weiter. ContrastSorb: ContrastSorb is a development-stage blood purification technology that is being optimized for the removal of IV contrast from blood in order to prevent CIN. Contrast-induced nephropathy is the acute loss of renal function within the first 48 hours following IV contrast administration. IV contrast is widely administered to patients undergoing CT scans, to enhance the images and make it easier to identify anatomic structures. IV contrast is also administered during vascular interventional radiology procedures and angiography of blood vessels in the brain, heart, limbs, and other parts of the body to diagnose and treat atherosclerosis (narrowing of blood vessels due to cholesterol deposits), vascular injury, aneurysms, etc. For example, an estimated 10 million coronary angiograms are performed worldwide each year to diagnose and treat coronary artery disease by placing coronary stents, performing balloon angioplasty, or atherectomy (removal of plaque in arteries). Overall, there are an estimated 80 million doses of IV contrast administered worldwide each year, split between approximately 65 million contrast-enhanced CT scans, 10 million coronary angiograms, and 5 million conventional angiograms. There are an estimated 30 million doses administered each year in the U.S. alone. The reported risk of CIN in patients undergoing contrast enhanced CT scans has been reported to be 2% to 13%. For coronary intervention, the risk has been estimated to be as high as 20% to 30% in high risk patients with pre-existing renal insufficiency, long-term diabetes, hypertension, congestive heart failure, and older age. The use of low osmolar IV contrast, hydration of patients pre-procedure, orally administration of N-acetylcysteine, and other agents to prevent CIN have demonstrated modest benefit in some clinical studies, but in many cases, the results across studies have been equivocal and inconsistent. In high risk patients, the direct removal of IV contrast from the blood with ContrastSorb to prevent CIN represents a potentially more effective alternative. The worldwide market opportunity for ContrastSorb in this high risk group is approximately $1 billion to $2 billion.“

Einen haben wir noch. Die Mutter aller Produkte und Produktideen ist BetaSorb: „Our BetaSorb device is intended to remove beta2, -microglobulin and other mid-molecular weight toxins from the blood of patients suffering from chronic kidney failure who rely on long term dialysis therapy to sustain their life. Standard high-flux hemodialysis is very effective in removing small uremic toxins, but much less effective in removing these mid-molecular weight toxins that functional kidneys normally remove. BetaSorb utilizes an adsorbent polymer packed into a similarly shaped and constructed cartridge as utilized for our CytoSorb product, although the polymers used in the two devices are physically different, with one optimized for short-term critical care use and the other specifically designed for the needs of long-term chronic usage. The BetaSorb device also incorporates industry standard connectors at either end of the device, which connect directly into the extra-corporeal circuit (bloodlines) in series with a dialyzer. To date, we have manufactured the BetaSorb device on a limited basis for testing purposes, including for use in clinical studies.

We initially identified end stage renal disease as the target market for our polymer-based adsorbent technology. However, during the development of BetaSorb, we identified several applications for our adsorbent technology in the treatment of critical care patients. As a result, we shifted our priorities to pursue critical care applications (such as for the treatment of sepsis) for our technology given that the potential for usage of BetaSorb in chronic conditions such as end stage renal disease is anticipated to have a longer and more complex regulatory pathway. We may pursue our BetaSorb product in the future after the commercialization of the CytoSorb device. At such time as we determine to proceed with our proposed BetaSorb product, if ever, we will need to conduct additional clinical studies using the BetaSorb device and obtain separate regulatory approval in Europe and/or the U.S. We have conducted clinical studies using our BetaSorb device in patients with chronic kidney failure, which have provided valuable data that underpin the development of the critical care applications for our technology. The BetaSorb device has been used in a total of four human pilot studies, involving 20 patients, in the U.S. and Europe. The studies included approximately 345 treatments, with some patients using the device for up to 24 weeks (in multiple treatment sessions lasting up to four hours, three times per week) in connection with the application of our products to patients suffering from chronic kidney failure.“

Insgesamt sieht man für alle diese Anwendungen einen „addressable market in the U.S. and the EU“ von 10 bis 15 Milliarden USD, der sich wie folgt unterteilt:

# Sepsis: 6 – 8 Mrd USD

# Herzchirurgie: 0,5 – 1 Mrd USD

# Acute Respiratory Distress Syndrome (ARDS): 1 – 2 Mrd USD

# Verbrennungen: 0,3 – 0,6 Mrd USD

# Trauma: 1,5 – 2 Mrd USD

# Akute Pancreatitis: 0,4 – 06 Mrd USD

# Cancer Cachexia and Cancer Immunotherapy: > 4 Mrd USD

# Brain-Dead Organ Donors: keine Angaben (ca. 100.000 Fälle pro Jahr)

# Bluttransfusionen / Hemodefend: ca. 0,5 Mrd USD

# Radiocontrast Removal: 1 – 2 Mrd USD

# Drug Removal: keine Angaben

# Chronic Kidney Failure: keine Angaben (weltweit ca. 2-3 Mio HemoDialyse-Patienten, die pro Kopf etwa 150 Dialyse-Sitzungen pro Jahr brauchen. Wenn man hier ein Umsatzpotential berechnen will, sprengt das schnell jeden Rahmen: 2 Mio x 150 = 300 Mio Filter)

Fazit: an Produktideen, Wachstums- und Umsatzaussichten mangelt es nicht. Ich selbst bin inzwischen mit einem (kleinen) Reihenhäuschen investiert, fürchte am meisten einen Squeeze-Out und sehe nicht, warum ich in den nächsten zehn Jahren auch nur eine Aktie hergeben sollte.

https://finance.yahoo.com/news/cytosorbents-reports-successf…

"Just prior to the meeting, CytoSorbents held its 5th International CytoSorb Users Meeting, relocating to the larger ISICEM conference center from the Hotel Marivaux in years past, to accommodate nearly 150 participants from the growing global CytoSorb community, including physicians, partners, and distributors."....

"CytoSorbents also had its most successful Satellite Research Symposium at ISICEM ever, with approximately 600 people in the auditorium, with presentations that summarized the current positive clinical experience with CytoSorb, reiterated the excellent safety profile of the therapy, and highlighted promising new applications such as extracorporeal membrane oxygenation (ECMO) after cardiac arrest. The agenda can be found here. In addition, many physicians in the CytoSorb community reported that CytoSorb was favorably mentioned in many lectures of the main program of the general ISICEM conference as a safe, feasible, and increasingly established adjunctive therapy in critical care. This represented a significant change from years past.

The record attendance at the CytoSorb Research Symposium and Users meeting, the frequent mentions of CytoSorb by speakers in the main sessions, multiple accepted poster presentations, and the excellent visibility and traffic at the Company's exhibit booth with many important KOLs expressing their intention to start routine treatment or strong interest to collaborate in clinical and scientific studies, points to the broad and growing international awareness, interest, and usage of the therapy."....

"Just prior to the meeting, CytoSorbents held its 5th International CytoSorb Users Meeting, relocating to the larger ISICEM conference center from the Hotel Marivaux in years past, to accommodate nearly 150 participants from the growing global CytoSorb community, including physicians, partners, and distributors."....

"CytoSorbents also had its most successful Satellite Research Symposium at ISICEM ever, with approximately 600 people in the auditorium, with presentations that summarized the current positive clinical experience with CytoSorb, reiterated the excellent safety profile of the therapy, and highlighted promising new applications such as extracorporeal membrane oxygenation (ECMO) after cardiac arrest. The agenda can be found here. In addition, many physicians in the CytoSorb community reported that CytoSorb was favorably mentioned in many lectures of the main program of the general ISICEM conference as a safe, feasible, and increasingly established adjunctive therapy in critical care. This represented a significant change from years past.

The record attendance at the CytoSorb Research Symposium and Users meeting, the frequent mentions of CytoSorb by speakers in the main sessions, multiple accepted poster presentations, and the excellent visibility and traffic at the Company's exhibit booth with many important KOLs expressing their intention to start routine treatment or strong interest to collaborate in clinical and scientific studies, points to the broad and growing international awareness, interest, and usage of the therapy."....

Antwort auf Beitrag Nr.: 57.411.236 von Aliberto am 28.03.18 15:34:22Wäre natürlich ein Schmankerl ein paar davon im Netz zu finden, ich jedoch habe das mit google leider nicht hinbekommen.

, ich jedoch habe das mit google leider nicht hinbekommen.Zitat von Aliberto: In addition, many physicians in the CytoSorb community reported that CytoSorb was favorably mentioned in many lectures of the main program of the general ISICEM conference as a safe, feasible, and increasingly established adjunctive therapy in critical care. This represented a significant change from years past.

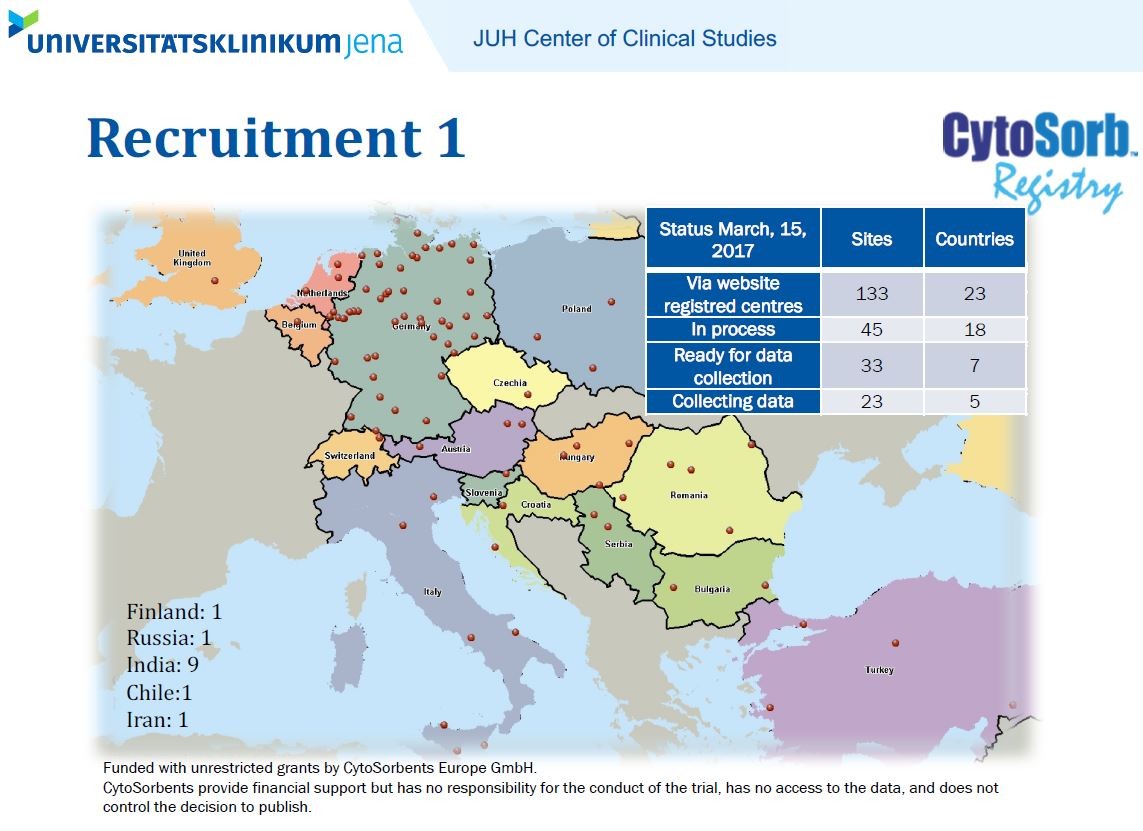

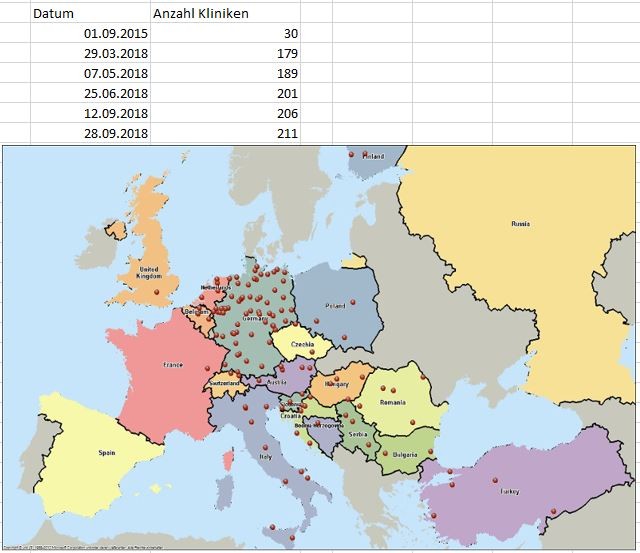

Antwort auf Beitrag Nr.: 57.154.476 von Aliberto am 01.03.18 09:36:29Update Cytosorb-Register: plus 5 und damit jetzt bei 179 teilnehmenden Kliniken per 29.03.2018 (von 174 per 01.03.2018):

- Deutschland plus 1 (Berufsgenossenschaftliches Universitätsklinikum Bergmannsheil gGmbH, Klinik für Herz- und Thoraxchirurgie, Bochum)

- Bulgarien plus 1

- Italien plus 1

- Kroatien plus 1

- Slovenien plus 1

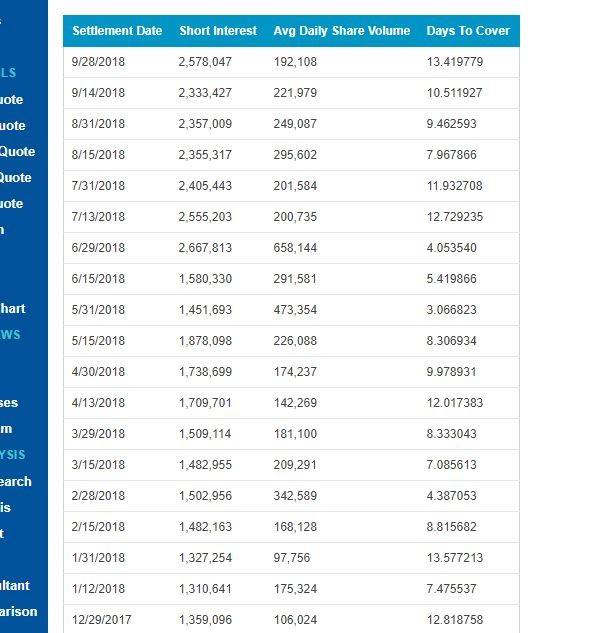

Update Short-Interest:

von 1.327 Mio per 31.01. => auf 1.482 Mio per 15.02. => auf 1.503 per 28.02. => auf nun 1.483 per 15.03.2018

- Deutschland plus 1 (Berufsgenossenschaftliches Universitätsklinikum Bergmannsheil gGmbH, Klinik für Herz- und Thoraxchirurgie, Bochum)

- Bulgarien plus 1

- Italien plus 1

- Kroatien plus 1

- Slovenien plus 1

Update Short-Interest:

von 1.327 Mio per 31.01. => auf 1.482 Mio per 15.02. => auf 1.503 per 28.02. => auf nun 1.483 per 15.03.2018

Antwort auf Beitrag Nr.: 57.424.733 von Aliberto am 29.03.18 16:16:58

ctso auf tradegate

ich sehe gerade, ctso kann jetzt auch auf tradegate gehandelt werden

Antwort auf Beitrag Nr.: 57.236.548 von Aliberto am 09.03.18 16:06:30Anscheinend hat das Management jetzt die Vorgehensweise bei der Liquisditätsbeschaffung geändert und damit dürfte man m.M.n. eigentlich durchfinanziert sein (s. unten beigefügtes Zitat).

Damit dürfte sich auch das aktuell noch offene Verkaufsprogramm über Cantor erledigt haben (hat man für den worst-case ja immer noch in der Hinterhand) und der Deckel bei 8,- Dollar jetzt weg sein. Man hat wohl seitens des Management eingesehen, dass eine Fremdfinanzierung im Vergleich zu einer Eigenkapitalbeschaffung (Verwässerung durch den freien Verkauf eigener Aktien über Cantor) wesentlich vorteilhafter ist....bei dem erwarteten cash-flow nach Erreichen des Break-Even die nächsten Jahre !!:

https://www.prnewswire.com/news-releases/cytosorbents-refina…

Ein Schelm der Böses bzgl. des Zeitpunktes der Refinanzierung (29.03.2018) und Verkündung der Ad-Hoc (04.04.2018) denkt....zum Quartalsende am 30.03. werden die Mitarbeiteroptionen gemäß Black-Scholes-Modell berechnet und da ist ein niedrigerer Aktienkurs für alle Mitarbeiter natürlich deutlich vorteilhafter.

Fazit:

Durch die Refinanzierung mit verlängerter Tilgungsaussetzung für die nächsten 18 bzw. eigentlich kann man auch direkt mit 24 Monaten rechnen, erspart sich die Gesellschaft nun in den nächsten beiden Jahren insgesamt 8 Mio Dollar an Tilgungsleistungen und zudem kann man Anfang 2019 noch eine weitere Darlehenstranche über 5 Mio Dollar abrufen => damit ist man relativ sicher durchfinanziert und die späteren Tilgungsleistungen dürfte man wohl aus dem cash-flow leisten können!! Mal schauen, was der Markt und der Kurs jetzt daraus macht.

Damit dürfte sich auch das aktuell noch offene Verkaufsprogramm über Cantor erledigt haben (hat man für den worst-case ja immer noch in der Hinterhand) und der Deckel bei 8,- Dollar jetzt weg sein. Man hat wohl seitens des Management eingesehen, dass eine Fremdfinanzierung im Vergleich zu einer Eigenkapitalbeschaffung (Verwässerung durch den freien Verkauf eigener Aktien über Cantor) wesentlich vorteilhafter ist....bei dem erwarteten cash-flow nach Erreichen des Break-Even die nächsten Jahre !!:

https://www.prnewswire.com/news-releases/cytosorbents-refina…

Ein Schelm der Böses bzgl. des Zeitpunktes der Refinanzierung (29.03.2018) und Verkündung der Ad-Hoc (04.04.2018) denkt....zum Quartalsende am 30.03. werden die Mitarbeiteroptionen gemäß Black-Scholes-Modell berechnet und da ist ein niedrigerer Aktienkurs für alle Mitarbeiter natürlich deutlich vorteilhafter.

Zitat von Aliberto:Zitat von Aliberto: Ich glaube und "befürchte" fast, dass CTSO jetzt mit dem Verkaufsprogramm der eigenen Aktien schon durch ist (s. #1.961 .... ich denke mal es dürften so ca. 2 bis 2.2 Mio Aktien auf der Verkaufsagenda seit 01.01.2018 stehen bzw. gestanden sein => Netto-Cash von ca. 14 bis 15 Mio Dollar).

Gehandelte Aktien seit dem 01.01.2018 sind auf jeden Fall bereits knapp über 4.2 Mio Stücke und daran sollte es dann nicht scheitern (je nachdem, wie aggressiv und bis zu welchen Kursen man verkauft hat)....dies ist leider der Mist bei dieser Sache, dass erfahren wir erst hinterher (Monate später).

Dies dürfte auf jeden Fall dann an Liquidität "dicke" reichen und zur Not kann man ja den Rest aus dem Programm (dann noch ca. 5 Mio Nettoerlös offen) irgendwann deutlich später und auch bei deutlich höheren Kursen ausüben (sofern später überhaupt noch cash benötigt wird...bei dem zukünftigen cash flow).

Es scheint jetzt doch etwas Kaufdruck aufzukommen und ich möchte ja eigentlich auch noch etwas aufstocken und zucke bereits....mal schauen, ob die 8,- Dollar halten .....ansonsten kaufe ich ?!

Also Stand 07.03.2018 (s. 10-K Meldung Seite 9) hat man jetzt insgesamt 7.159.000 Mio Dollar aus dem gesamten Nettoverkaufsprogramm von 25.000.0000 Mio Dollar realisiert und damit noch 17.840.000 Dollar offen. Bei den Verkäufen seit dem 01.01.18 bis 07.03.18 lag der durchschnitlliche Verkaufspreis bei 7,91 Dollar; also ziemlich nah an der "wichtigen" 8,- Dolar Marke.

Ich persönlich gehe davon aus, dass man noch ca. 11 bis 12 Mio. Dollar an Verkaufserlösen erzielen möchte (s. #1.961) und dies wären dann noch ca. 1.4 bis 1.5 Mio Aktien auf der Verkaufsagenda.

Somit bleibt meine Strategie aus #1.961 intakt und ich warte dann mal auf die Q1-Umsatzzahlen; sofern sich allerdings andeutet, dass der Aktienkurs den fünften Tag in Folge über der 8,- Dollar-Marke schließt (s. # 1.975), kaufe ich wahrscheinlich sofort nach. Also Augen auf den Kurs und die Aktienumsätze zum Quartalsende.

Fazit Bericht und CC:

Alles im grünen Bereich und läuft wie erwartet.

Fazit:

Durch die Refinanzierung mit verlängerter Tilgungsaussetzung für die nächsten 18 bzw. eigentlich kann man auch direkt mit 24 Monaten rechnen, erspart sich die Gesellschaft nun in den nächsten beiden Jahren insgesamt 8 Mio Dollar an Tilgungsleistungen und zudem kann man Anfang 2019 noch eine weitere Darlehenstranche über 5 Mio Dollar abrufen => damit ist man relativ sicher durchfinanziert und die späteren Tilgungsleistungen dürfte man wohl aus dem cash-flow leisten können!! Mal schauen, was der Markt und der Kurs jetzt daraus macht.

Für die steigenden Kurse könnt ihr euch bei mir bedanken: Ich hatte eine Abstauberorder bei $6,80 platziert. Normalerweise stellt so eine Order immer sicher, dass dieser Tiefpunkt nicht mehr erreicht wird.

(Das alternative Szenario in solchen Fällen ist allerdings, dass die Aktie plötzlich mit vollem Karacho nach unten durch das Limit durchrauscht).

(Das alternative Szenario in solchen Fällen ist allerdings, dass die Aktie plötzlich mit vollem Karacho nach unten durch das Limit durchrauscht).

Hat es schon jemand geschafft, die Präsentationen des 4ten deutschsprachigen Cytosorb Anwendertreffens D-A-C-H herunterzuladen?

http://cytosorb-therapie.de/veranstaltungen/event-rueckblick…

http://cytosorb-therapie.de/veranstaltungen/event-rueckblick…

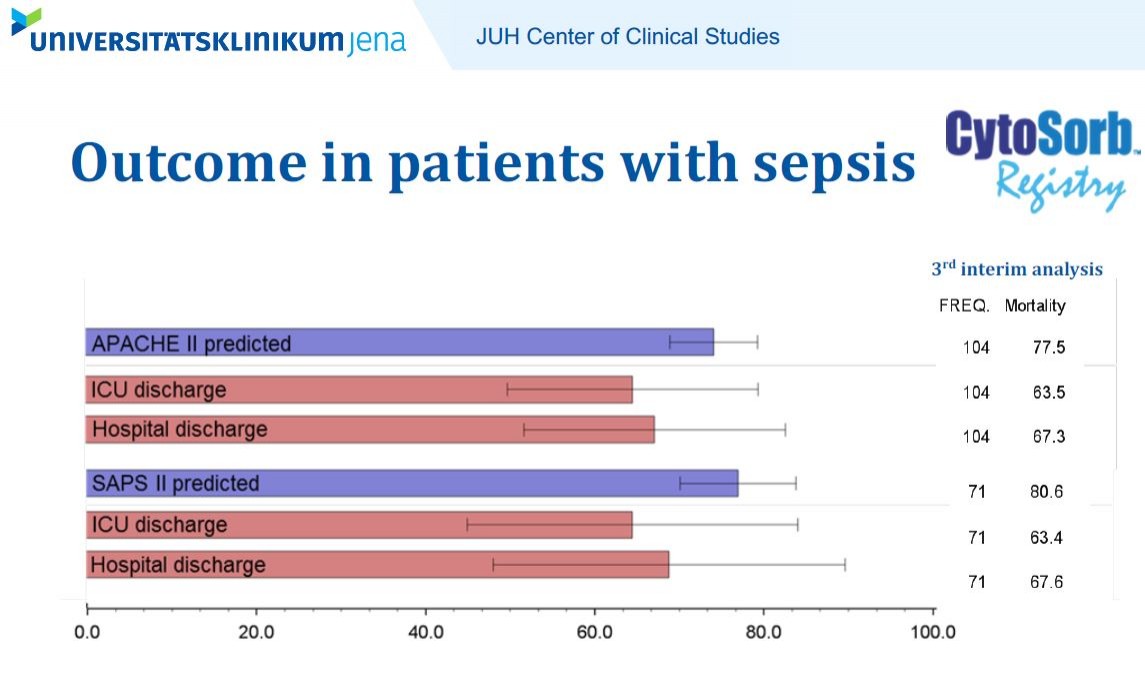

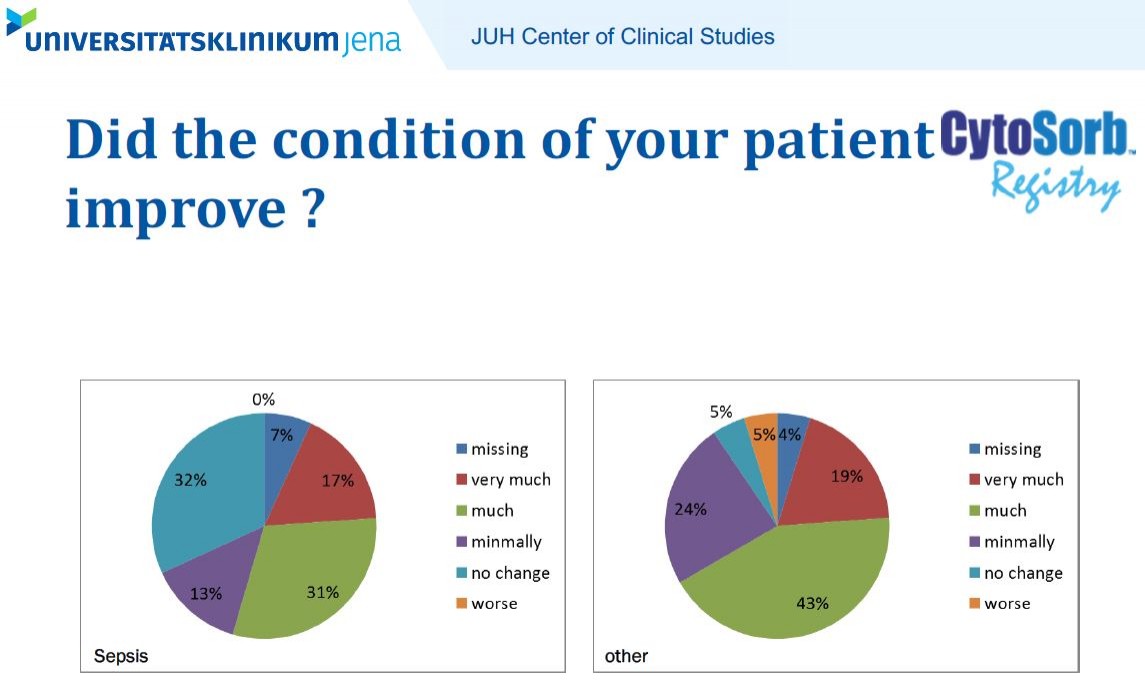

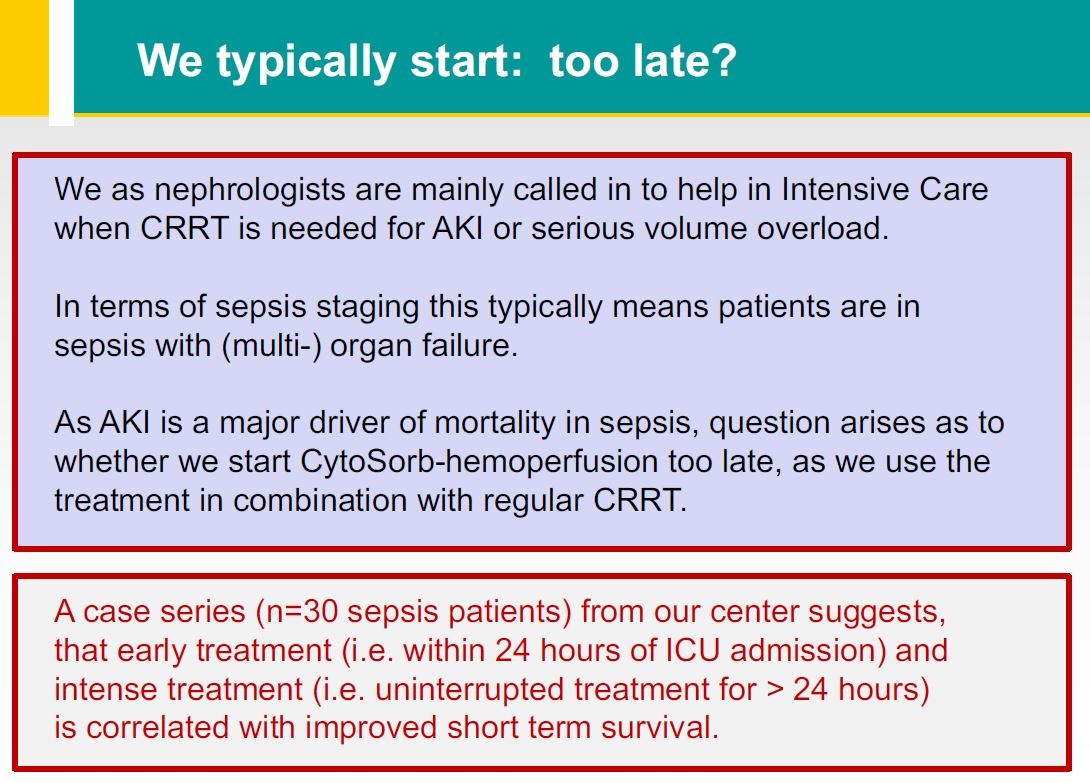

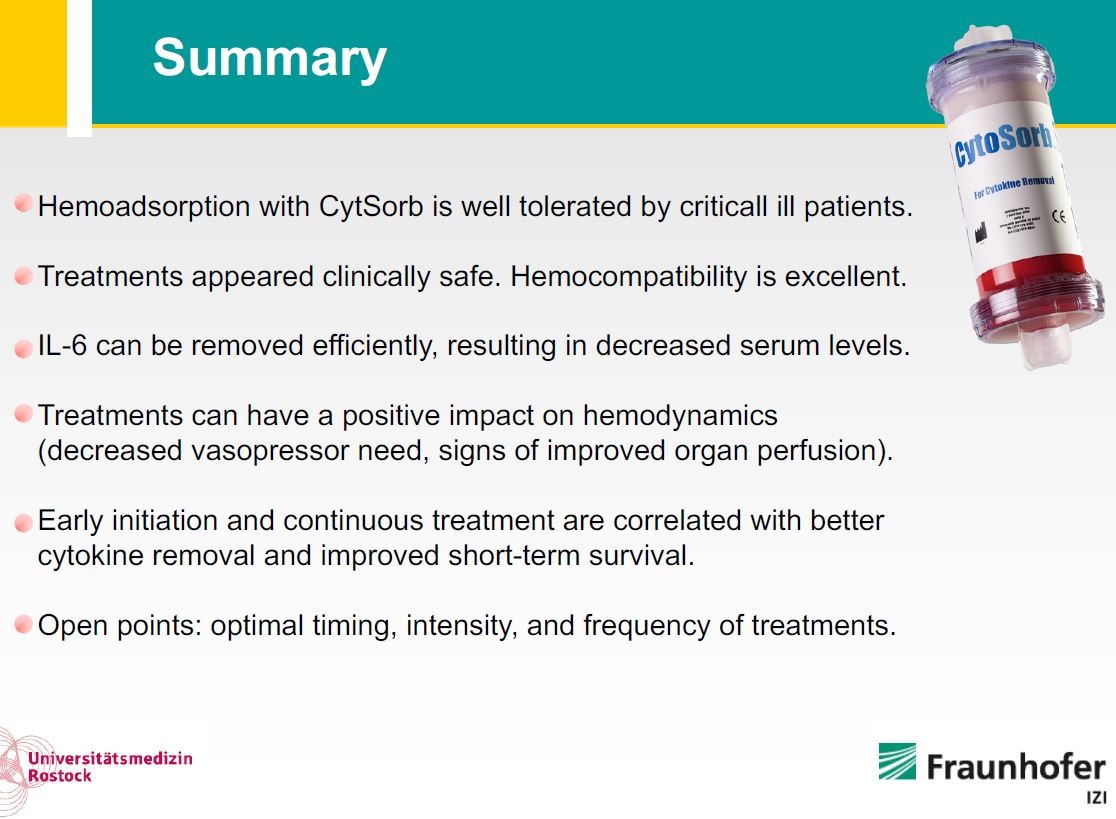

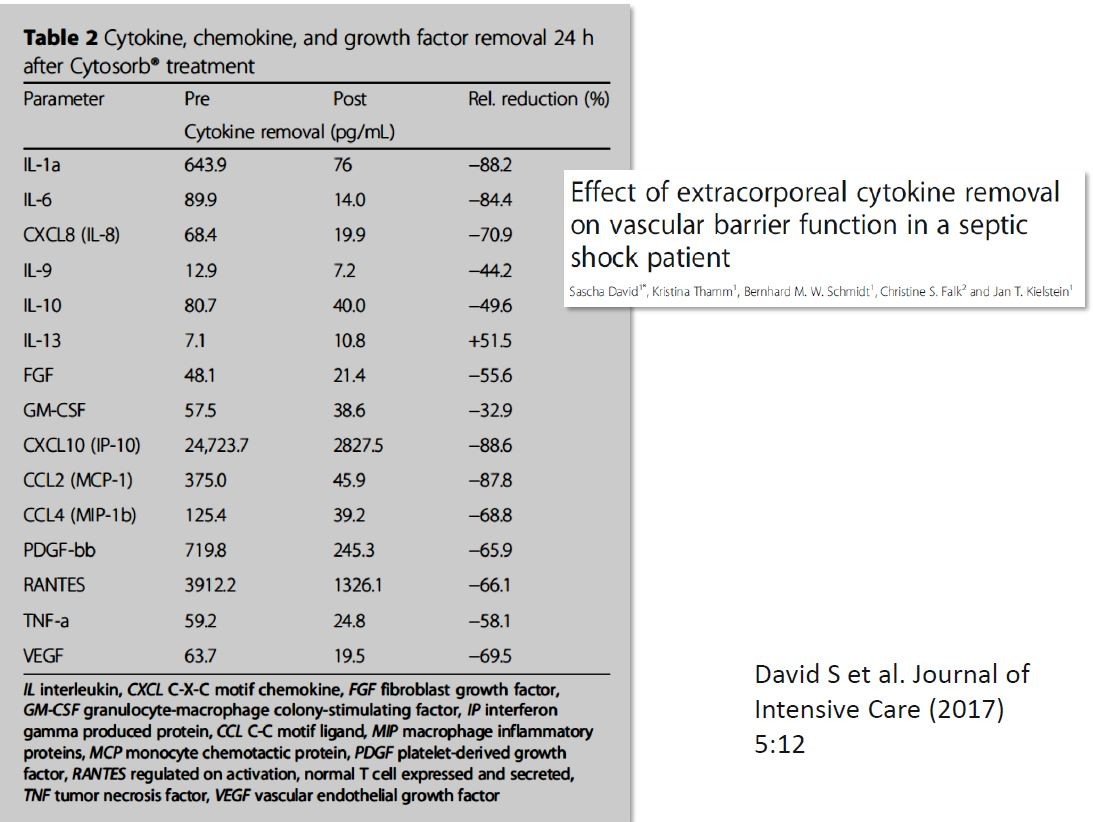

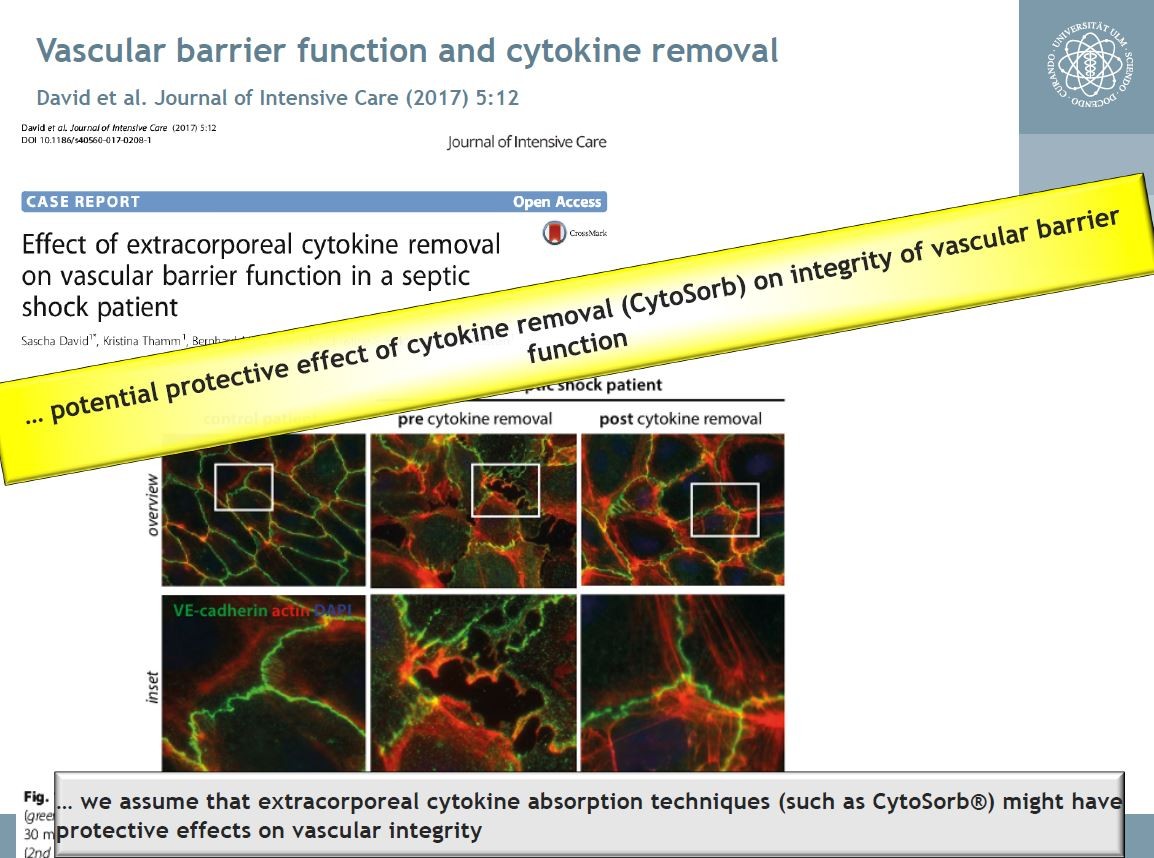

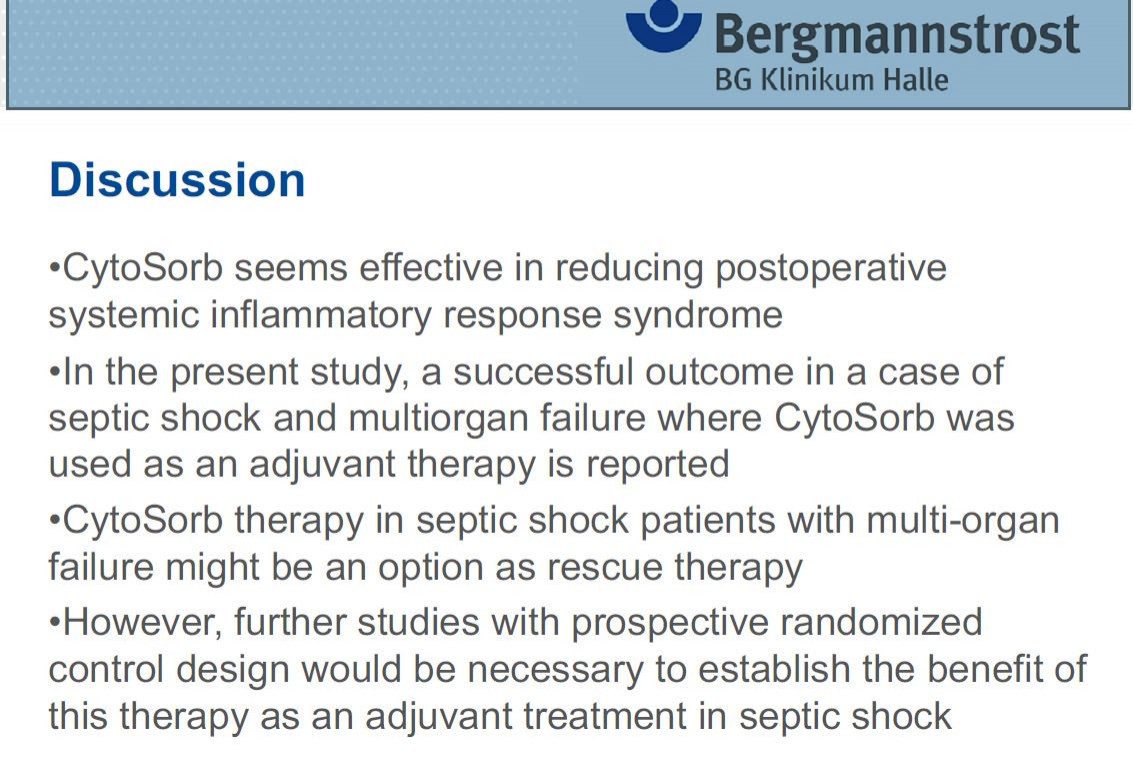

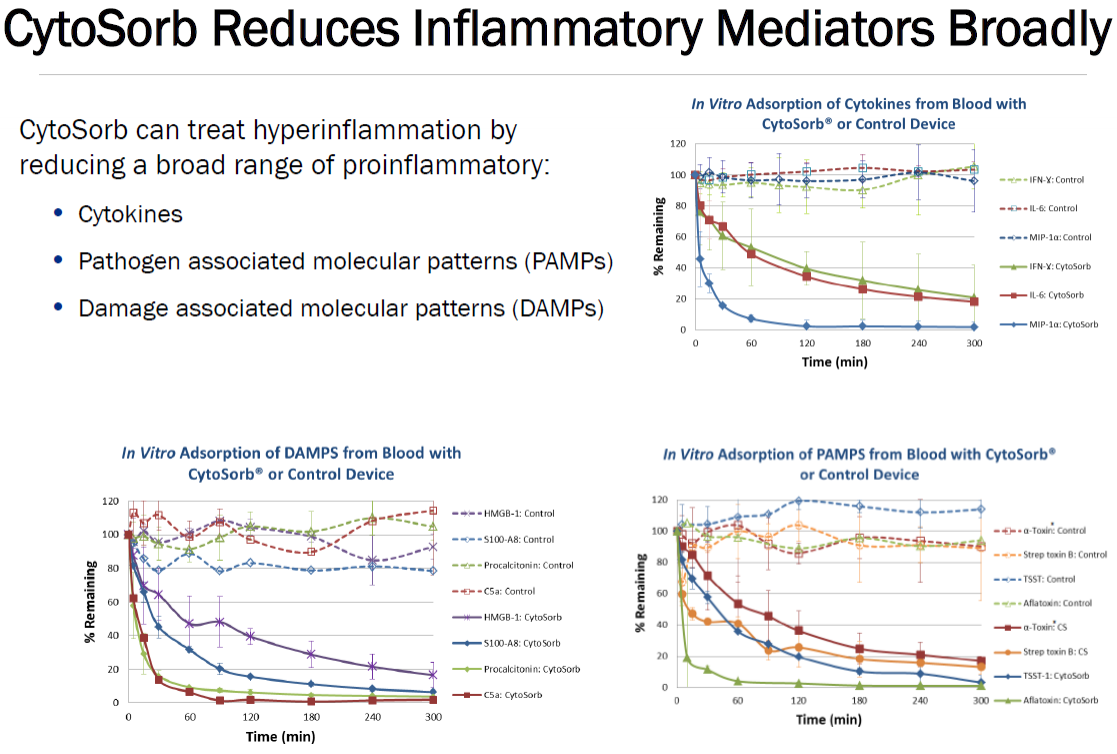

Antwort auf Beitrag Nr.: 57.472.184 von NoamX am 05.04.18 17:30:47Anbei ein paar Snapshots aus den Präsentationen des 4. Anwendertreffens.

Teilnehmerstatisik zu den Studien:

Wirksamkeit des Filters bei Sepsis. Apache II und SAPS II zeigen die erwartete Mortalität an. Die Balken jeweils darunter die reduzierte Sterblichkeit dank Filtereinsatz:

Ähnliche Grafik für Nicht-Sepsis-Patienten:

Zwei Pie-Charts (Sepsis und Other), wie stark man die Wirkung des Filters einschätzt:

Die Beobachtung, dass man den Filter so früh wie möglich einsetzen sollte:

Fraunhofer kommt zum gleichen Ergebnis:

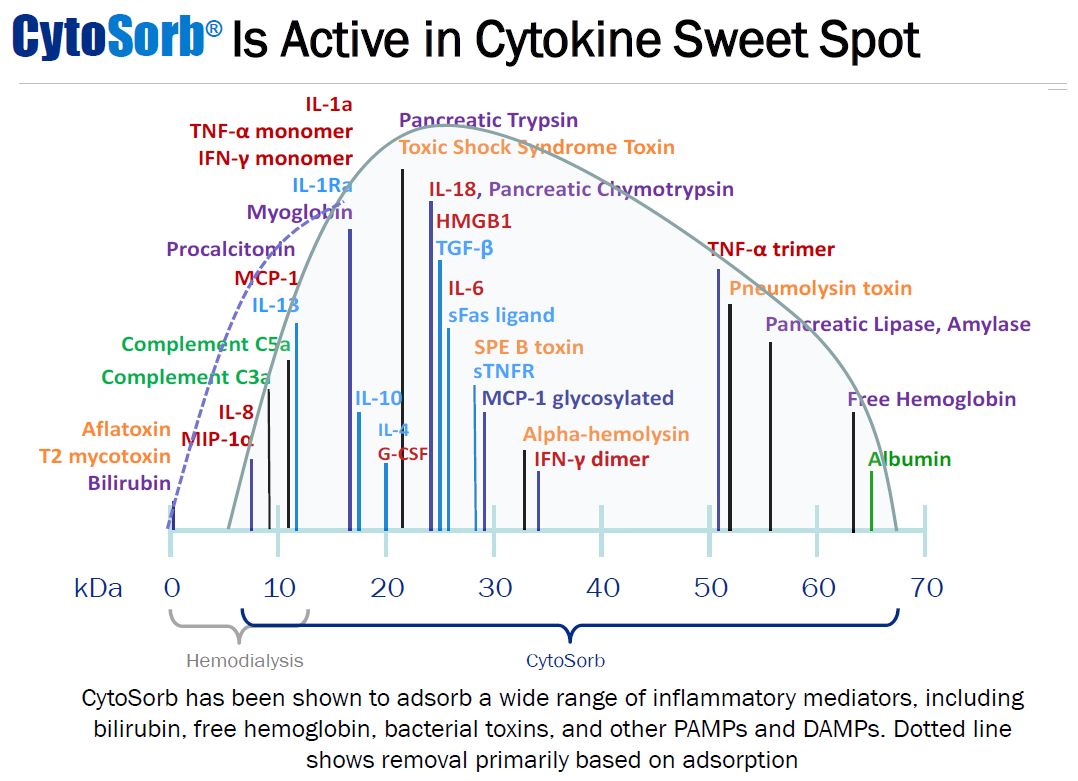

Beieindruckende Zahlen vorher/nachher über so gut wie alle Interleukine. Zu Interleukin 13: https://en.wikipedia.org/wiki/Interleukin_13

Die Annahme, dass der Filter die "intravaskuläre Integrität" positiv beeinflusst:

Der Verdacht, dass es funktioniert:

Und die freundliche "Conclusion" gleich hinterher:

Und zum Schluss noch ein positives Feedback in Sachen Leberversagen und Filtereinsatz:

Teilnehmerstatisik zu den Studien:

Wirksamkeit des Filters bei Sepsis. Apache II und SAPS II zeigen die erwartete Mortalität an. Die Balken jeweils darunter die reduzierte Sterblichkeit dank Filtereinsatz:

Ähnliche Grafik für Nicht-Sepsis-Patienten:

Zwei Pie-Charts (Sepsis und Other), wie stark man die Wirkung des Filters einschätzt:

Die Beobachtung, dass man den Filter so früh wie möglich einsetzen sollte:

Fraunhofer kommt zum gleichen Ergebnis:

Beieindruckende Zahlen vorher/nachher über so gut wie alle Interleukine. Zu Interleukin 13: https://en.wikipedia.org/wiki/Interleukin_13

Die Annahme, dass der Filter die "intravaskuläre Integrität" positiv beeinflusst:

Der Verdacht, dass es funktioniert:

Und die freundliche "Conclusion" gleich hinterher:

Und zum Schluss noch ein positives Feedback in Sachen Leberversagen und Filtereinsatz:

Antwort auf Beitrag Nr.: 57.474.350 von MisterMarket72 am 05.04.18 20:52:19Vielen Dank für diesen sehr informativen Beitrag.

Antwort auf Beitrag Nr.: 57.474.350 von MisterMarket72 am 05.04.18 20:52:19Danke auch von mir !

- CytoSorbents Corporation (NASDAQ: CTSO) is one of the leaders in critical care immunotherapy, specializing in blood purification, and its flagship product, CytoSorb® is approved in the European Union with distribution in 45 countries around the world, as an extracorporeal cytokine adsorber designed to reduce the “cytokine storm” or “cytokine release syndrome” that could otherwise cause massive inflammation, organ failure and death in common critical illnesses, according to the company’s website (see here: www.cytosorbents.com).

SNNLive caught up with Phillip P. Chan, MD, PhD, CEO of CytoSorbents Corporation at the BIO CEO & Investor Conference 2018 in New York City, NY, and they discuss the following topics:

- Overview and history of CytoSorbents Corporation

- Describes science of the company

- How CytoSorb® is different than what’s currently available

- Update on clinical development

- On working with the FDA

- Dr. Chan’s background

- Value catalysts

For more information about CytoSorbents Corporation, please visit: www.cytosorbents.com

The interview may contain forward-looking statements about CytoSorbents Corporation. See CytoSorbents Corporation's periodic filings with the Securities and Exchange Commission for more complete information.

Please read our full disclosure here. -

Antwort auf Beitrag Nr.: 57.486.563 von Popeye82 am 07.04.18 02:10:36Der Interviewer sieht aus, als ob er die Nacht durchgezecht und am Morgen den Anzug seines großen Bruders erwischt hätte, und Chanie braucht mal dringend ein Medientraining.

Beim aktuellen case-of-the-week habe ich Gänsehaut bekommen und da wird einem selber erst wieder bewusst, wie gut es einem doch geht:

http://cytosorb-therapie.de/

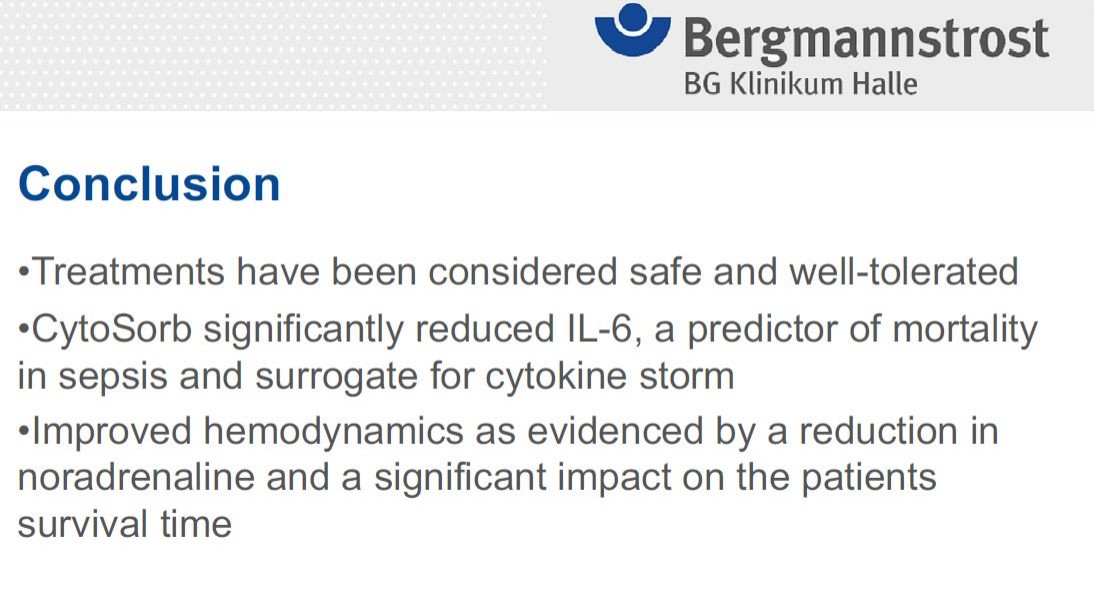

Schlussfolgerung:

..........

Da sich sein komatöser Zustand, die respiratorische Insuffizienz sowie das Nieren- und

Stoffwechselversagen kurz nach der zweiten Anwendung von Cytosorb deutlich verbesserten,

hätte die Behandlung vermutlich bereits in der ersten Phase der Apherese eingeleitet

werden sollen und nicht erst auf eine erste Verschlechterung des klinischen Bildes hin

gestartet werden sollen.

http://cytosorb-therapie.de/

Schlussfolgerung:

..........

Da sich sein komatöser Zustand, die respiratorische Insuffizienz sowie das Nieren- und

Stoffwechselversagen kurz nach der zweiten Anwendung von Cytosorb deutlich verbesserten,

hätte die Behandlung vermutlich bereits in der ersten Phase der Apherese eingeleitet

werden sollen und nicht erst auf eine erste Verschlechterung des klinischen Bildes hin

gestartet werden sollen.

Interessante Information aus der Präsentation bei HCW:

Offenbar wurde beim Co-Marketing zwischen Fresenius Medical Care und Cytosorbents inzwischen die 2. Stufe gezündet:

Nachdem die Partnerunternehmen in der ersten Phase das Roll-Out zunächst auf 5 Länder beschränkt hatten, in denen FMC den Vertrieb der Cytosorb-Filter mit der eigenen Salesforce aktiv vorantreibt, hat man die Zahl der gemeinsam bearbeiteten Länder inzwischen auf 11 ausgeweitet!

Jetzt nehmen sie tatsächlich Fahrt auf!

Offenbar wurde beim Co-Marketing zwischen Fresenius Medical Care und Cytosorbents inzwischen die 2. Stufe gezündet:

Nachdem die Partnerunternehmen in der ersten Phase das Roll-Out zunächst auf 5 Länder beschränkt hatten, in denen FMC den Vertrieb der Cytosorb-Filter mit der eigenen Salesforce aktiv vorantreibt, hat man die Zahl der gemeinsam bearbeiteten Länder inzwischen auf 11 ausgeweitet!

Jetzt nehmen sie tatsächlich Fahrt auf!

Beim "case-of-the-week" geht es jetzt immer öfter um Behandlungen im Sepsis-Bereich und dies dürfte ein deutlicher Hinweis darauf sein, dass sich so allmählich der Filter nun in den Direktverkaufsgebieten in diesem wichtigsten Feld immer mehr durchsetzt:

http://cytosorb-therapie.de/

Schlussfolgerung dieses case-of-the-week:

- Die Behandlung mit kontinuierlicher Nierenersatztherapie in Kombination mit CytoSorb Hämoadsorption zusätzlich zur supportiven Sepsistherapie resultierte bei diesem Patienten in einer raschen hämodynamischen Stabilisierung einhergehend mit der Reduktion der Katecholamine, einer Senkung inflammatorischer Marker sowie einer deutlichen klinischen Verbesserung der Nierenfunktion

- Der rapide Abfall von IL-6 deutet auf die hohe Effektivität des Adsorbers hin.

http://cytosorb-therapie.de/

Schlussfolgerung dieses case-of-the-week:

- Die Behandlung mit kontinuierlicher Nierenersatztherapie in Kombination mit CytoSorb Hämoadsorption zusätzlich zur supportiven Sepsistherapie resultierte bei diesem Patienten in einer raschen hämodynamischen Stabilisierung einhergehend mit der Reduktion der Katecholamine, einer Senkung inflammatorischer Marker sowie einer deutlichen klinischen Verbesserung der Nierenfunktion

- Der rapide Abfall von IL-6 deutet auf die hohe Effektivität des Adsorbers hin.

@Aliberto

Warum sollte der Deckel bei 8 jetzt weg sein? Das Darlehen mit der Bridge Bank existiert doch noch immer, es wurde ja nur erweitert. Oder sind die neuen Darlehensbedingungen geändert worden?

Leider noch immer keine News zu RefreshII, von daher das alte Lied mit den nicht erfüllten Erwartungen.

Der Rest ist in der Tat sehr erfreulich, deswegen bin ich ja auch seit Sommer 2017 dabei.

Warum sollte der Deckel bei 8 jetzt weg sein? Das Darlehen mit der Bridge Bank existiert doch noch immer, es wurde ja nur erweitert. Oder sind die neuen Darlehensbedingungen geändert worden?

Leider noch immer keine News zu RefreshII, von daher das alte Lied mit den nicht erfüllten Erwartungen.

Der Rest ist in der Tat sehr erfreulich, deswegen bin ich ja auch seit Sommer 2017 dabei.

Antwort auf Beitrag Nr.: 57.570.681 von werthaltig am 18.04.18 10:02:03s. Postings #1.961, 1.975, 1.985 und komplett (inkl. rot markierter Teil des Zitats) 2.015.

Wer die REFRESH II-AKI Studie näher verfolgen will: https://www.clinicaltrials.gov/ct2/show/study/NCT03384875?te…

Estimated Study Completion Date : October 2020

Estimated Study Completion Date : October 2020

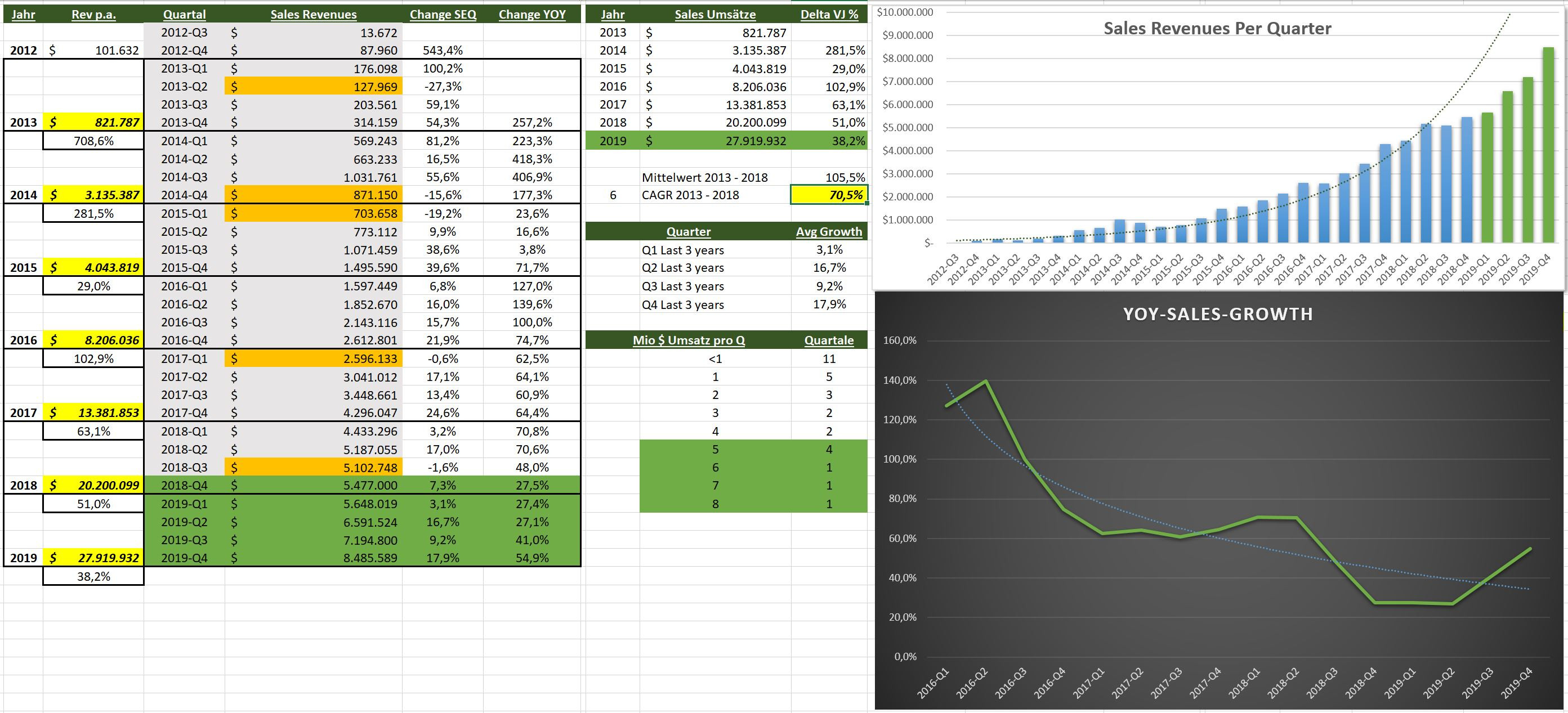

Vorschau auf Q1 2018

Hier mal vorab eine kleine Rückschau auf Q1- und Q4-2017 und dann die Vorschau auf Q1-2018.Q1-2017:

reiner Produktumsatz 2.596 Mio

zzgl. Grants 0.517 Mio

= gesamt 3.113 Mio

Q4-2017:

reiner Produktumsatz 4.295,9 Mio

zzgl. Grants 0.351 Mio

= gesamt 4.646 Mio

Aufteilung der reinen Produktumsätze 2017 nach Verkaufsgebieten:

Deutschland 7.994 Mio

andere Verkaufsgebiete 5.388 Mio

Vorschau auf Q1-2018 nach Zacks Small-Cap Research:

reine Produktumsätze erwartet bei 4.583 Mio

Grants erwartet bei 0.420 Mio

Gesamt erwartet bei 5.003 Mio

Antwort auf Beitrag Nr.: 57.623.604 von Aliberto am 25.04.18 11:43:47

https://literature.cytosorb-therapy.com/infoitem/use-cytosor…

Schlussfolgerung:

Die Verwendung von CytoSorb führte in diesem Fall zu einer deutlichen und stetigen Verbesserung der kritischen Situation des Patienten, hier hauptsächlich durch die Stabilisierung der Hämodynamik und eine Dämpfung der Entzündungsreaktion

Laut Behandlungsteam hat die Verwendung von CytoSorb den Verlauf des Patienten entscheidend beeinflusst

CytoSorb war in diesem Setting einfach anzuwenden und vermittelte eine insgesamt positive Adsorber-Erfahrung

case of the week

https://literature.cytosorb-therapy.com/infoitem/use-cytosor…

Schlussfolgerung:

Die Verwendung von CytoSorb führte in diesem Fall zu einer deutlichen und stetigen Verbesserung der kritischen Situation des Patienten, hier hauptsächlich durch die Stabilisierung der Hämodynamik und eine Dämpfung der Entzündungsreaktion

Laut Behandlungsteam hat die Verwendung von CytoSorb den Verlauf des Patienten entscheidend beeinflusst

CytoSorb war in diesem Setting einfach anzuwenden und vermittelte eine insgesamt positive Adsorber-Erfahrung

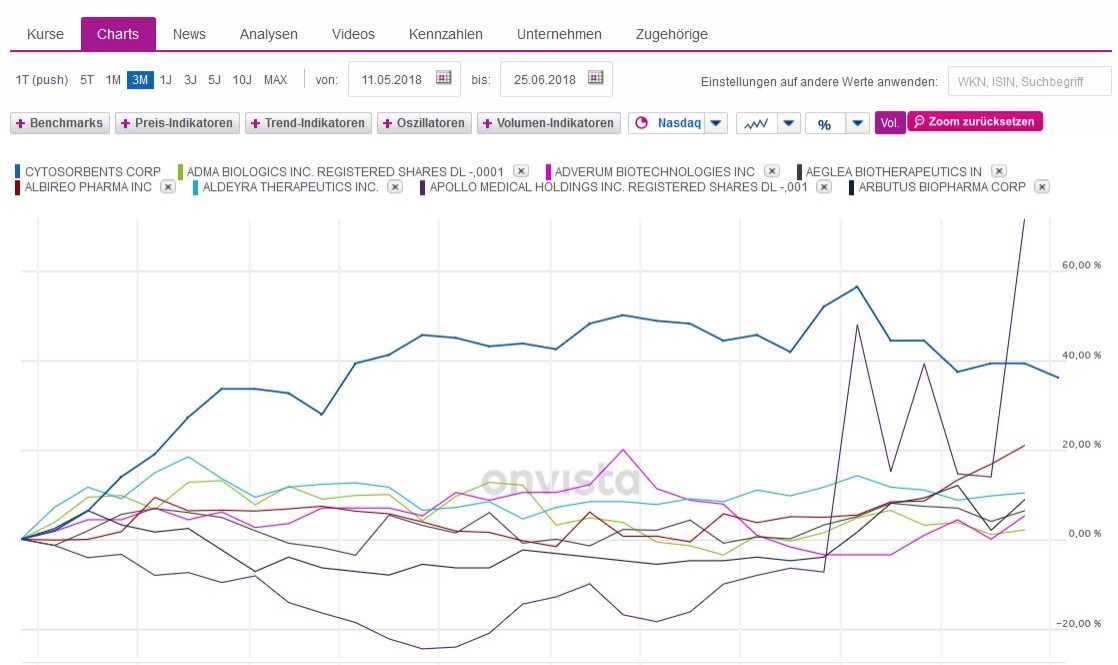

Ich hatte mir die Tage einmal die anderen Stocks angeschaut, die von Brian Marcks verfolgt werden, und bin dabei über Semler Scienctific gestolpert. Ich habe mal einen Thread eröffnet, falls jemand interessiert ist:

https://www.wallstreet-online.de/diskussion/1279104-1-10/sem…

https://www.wallstreet-online.de/diskussion/1279104-1-10/sem…

Aufgewacht und mitgemacht

Ein paar amerikanische Nephrologen sind ganz angetan: Dr. Harbord says the patient’s clinical improvement

was immediate and significant, with hemodynamic stabilization during the

first treatment, followed by enhanced liver function and mental status.

“We were able to demonstrate marked improvement in the patient’s

clinical illness by removing the cytokines, which were responsible for

his hypotension and shock,” Dr. Harbord says. “The dose of pressors,

the day-to-day bloodwork—all of it improved, and we saw a 56 percent

reduction in cytokines over the course of therapy.”

Dr. Harbord says that CytoSorb is nonspecific, removing many elevated

cytokines (both pro- and anti-inflammatory), but he adds that the risks

are not significant and that the risk of not intervening may be greater.

Given the results achieved in this investigational use, he says, cytokine

hemadsorption has potential as a treatment for HLH, a disease with a

mortality rate in excess of 50 percent.

“I think we demonstrated real proof-of-concept benefit for patients

through investigational use,” Dr. Harbord says. “I would not hesitate to

use it again, and I would hope it gives other nephrologists the confidence

to adopt it based on our experience at Mount Sinai.”

http://www.mountsinai.org/files/MSHealth/Assets/HS/Specialty…" target="_blank" rel="nofollow ugc noopener">http://www.mountsinai.org/files/MSHealth/Assets/HS/Specialty…

Q1-Zahlen und CC gibt es am 08.05.2018 und am 05.Juni findet dann die diesjährige HV statt:

https://www.prnewswire.com/news-releases/cytosorbents-to-rep…

https://www.prnewswire.com/news-releases/cytosorbents-to-rep…

Antwort auf Beitrag Nr.: 57.424.733 von Aliberto am 29.03.18 16:16:58Update Cytosorb-Register:

plus 10 und damit jetzt 189 teilnehmende Kliniken per 07.05.2018 (von 179 per 29.03.2018); leider sind die Kliniken jetzt namentlich nicht mehr aufgeführt (dürfte wohl an Datenschutz liegen)

Update-Short-Interest:

von 1.483 per 15.03.2018 => auf 1.509 per 29.03.2018 => auf nun 1.709 per 13.04.2018

plus 10 und damit jetzt 189 teilnehmende Kliniken per 07.05.2018 (von 179 per 29.03.2018); leider sind die Kliniken jetzt namentlich nicht mehr aufgeführt (dürfte wohl an Datenschutz liegen)

Update-Short-Interest:

von 1.483 per 15.03.2018 => auf 1.509 per 29.03.2018 => auf nun 1.709 per 13.04.2018

Zahlen sind da.

Leider etwas unter der Schätzung von Aliberto. Ich hoffe, der Abschlag wird heute nicht zu groß.

http://cytosorbents.mediaroom.com/2018-05-08-CytoSorbents-Re…

Leider etwas unter der Schätzung von Aliberto. Ich hoffe, der Abschlag wird heute nicht zu groß.

http://cytosorbents.mediaroom.com/2018-05-08-CytoSorbents-Re…

Antwort auf Beitrag Nr.: 57.723.106 von Mr-Diamond am 09.05.18 07:49:07

Ja, aber nicht enttäuschend. Q4 ist meistens eines der stärksten Quartale, Q1 ist dann vergleichsweise immer nur knapp über Q4 gewesen, zum Teil sogar etwas darunter. Es scheint doch einen saisonalen Effekt zu geben, den man nicht komplett ignorieren kann. Vermutlich geben die Krankenhäuser im Q4 immer ihr Restbudget aus, und leben im Q1 immer etwas vom Lagerbestand. Ich gehe im Gesamtjahr weiter von deutlich über 20 Mio Produktumsatz aus, eher in der Richtung 22 Mio.

Was leider fehlt ist immer noch ein überexponentielles Wachstum, egal ob man das "inflection point" oder transitional year" nennt, das CTSO einmal in ganz andere Umsatzregionen bringen würde. Trotzdem darf man bei 50% Wachstum und anstehender Profitabilität nicht meckern.

Entscheidend werden die Ergebnisse der REFRESH II Studie sein, und das sind noch 2 Jahre hin.

Zitat von Mr-Diamond: Zahlen sind da.

Leider etwas unter der Schätzung von Aliberto. Ich hoffe, der Abschlag wird heute nicht zu groß.

Ja, aber nicht enttäuschend. Q4 ist meistens eines der stärksten Quartale, Q1 ist dann vergleichsweise immer nur knapp über Q4 gewesen, zum Teil sogar etwas darunter. Es scheint doch einen saisonalen Effekt zu geben, den man nicht komplett ignorieren kann. Vermutlich geben die Krankenhäuser im Q4 immer ihr Restbudget aus, und leben im Q1 immer etwas vom Lagerbestand. Ich gehe im Gesamtjahr weiter von deutlich über 20 Mio Produktumsatz aus, eher in der Richtung 22 Mio.

Was leider fehlt ist immer noch ein überexponentielles Wachstum, egal ob man das "inflection point" oder transitional year" nennt, das CTSO einmal in ganz andere Umsatzregionen bringen würde. Trotzdem darf man bei 50% Wachstum und anstehender Profitabilität nicht meckern.

Entscheidend werden die Ergebnisse der REFRESH II Studie sein, und das sind noch 2 Jahre hin.

Antwort auf Beitrag Nr.: 57.723.937 von NoamX am 09.05.18 08:58:30Ich finde die reinen Produktumsätze schon etwas enttäuschend und hatte nach dem starken Q4 2017 eher mit reinen Produktumsätzen in Höhe von 4.7 bis 4.85 Mio und Grants in Höhe von etwa 0.4 Mio (in Summe also irgendwo 5.1 bis 5.25 Mio) gerechnet bzw. gehofft.

Bei den letzten Quartalszahlen zum Q4 2017 lag ich mit von mir geschätzten reinen Produktumsätzen von 3.8 bis 3.95 Mio (s. #1.936) deutlich zu tief und dort wurden es ja 4.2 Mio; nun also genau umgekehrt. Scheint also tatsächlich auch etwas mit dem Jahreswechsel (saisonal) und den Budgets der Krankenhäuser zu tun zu haben.

"Was leider fehlt ist immer noch ein überexponentielles Wachstum, egal ob man das "inflection point" oder transitional year" nennt, das CTSO einmal in ganz andere Umsatzregionen bringen würde." => hatte gehofft, dass genau dies mit dem starken Q4 2017 und nun folgend Q1 2018 eintritt, aber Pustekuchen und nun wieder "einen Schritt zurück" !!

Zwischen dem 08.03.2018 bis 31.03.2018 hat man jetzt noch einmal 317.216 Aktien aus dem offenen Verkaufsprogramm über Cantor verkauft (zur Liquiditätsbeschaffung und um den Aktienkurs für die Mitarbeiteroptionen niedrig zu halten) und zwischen 01.04.2018 bis 02.05.2018 weitere 27.088 Aktien.

Die zusätzlich verkauften Aktien und die Restrukturierung der Finanzierung per 30.03.2018 bedeuten jetzt mit ziemlich großer Sicherheit eine "Durchfinanzierung der Gesellschaft" (weitere zusätzliche Liquidität dürfte also die nächsten 3 bis 4 Jahre nicht benötigt werden):

"At March 31, 2018, we had current assets of approximately $24,515,000 including cash on hand of approximately $21,090,000 and current liabilities of approximately $3,986,000." => s. # 1.961

Positiv ist auf jeden Fall, wie schnell die avisierte Steigerung der gross-margin nun eintritt:

"Product gross margins were approximately 74% for the three months ended March 31, 2018, as compared to approximately 68% for the three months ended March 31, 2017"

Mal schauen, was im CC gesagt und gefragt wurde und ob es dort noch weitere interessante News gab.

Mein Fazit:

Ich glaube der Kurs dürfte jetzt die nächsten Wochen zwischen 7,30 Dollar und 8,30 Dollar verharren und für stärkere Kursrückgänge sind die Zahlen und die Aussichten einfach zu solide und gut (ausserdem gibt es ja noch short-interest). Für stärkere Kursanstiege (Richtung 9,- oder 10,- Dollar) dürften die Umsatzzuwächse in Q1 2018 aber m.M.n. einfach nicht reichen. Bei 7,- Dollar würde ich aktuell nachkaufen, bei 9,- Dollar bin ich kurzfristig (!) derzeit eher auf der Verkaufsseite.

Bei den letzten Quartalszahlen zum Q4 2017 lag ich mit von mir geschätzten reinen Produktumsätzen von 3.8 bis 3.95 Mio (s. #1.936) deutlich zu tief und dort wurden es ja 4.2 Mio; nun also genau umgekehrt. Scheint also tatsächlich auch etwas mit dem Jahreswechsel (saisonal) und den Budgets der Krankenhäuser zu tun zu haben.

"Was leider fehlt ist immer noch ein überexponentielles Wachstum, egal ob man das "inflection point" oder transitional year" nennt, das CTSO einmal in ganz andere Umsatzregionen bringen würde." => hatte gehofft, dass genau dies mit dem starken Q4 2017 und nun folgend Q1 2018 eintritt, aber Pustekuchen und nun wieder "einen Schritt zurück" !!

Zwischen dem 08.03.2018 bis 31.03.2018 hat man jetzt noch einmal 317.216 Aktien aus dem offenen Verkaufsprogramm über Cantor verkauft (zur Liquiditätsbeschaffung und um den Aktienkurs für die Mitarbeiteroptionen niedrig zu halten) und zwischen 01.04.2018 bis 02.05.2018 weitere 27.088 Aktien.

Die zusätzlich verkauften Aktien und die Restrukturierung der Finanzierung per 30.03.2018 bedeuten jetzt mit ziemlich großer Sicherheit eine "Durchfinanzierung der Gesellschaft" (weitere zusätzliche Liquidität dürfte also die nächsten 3 bis 4 Jahre nicht benötigt werden):

"At March 31, 2018, we had current assets of approximately $24,515,000 including cash on hand of approximately $21,090,000 and current liabilities of approximately $3,986,000." => s. # 1.961

Positiv ist auf jeden Fall, wie schnell die avisierte Steigerung der gross-margin nun eintritt:

"Product gross margins were approximately 74% for the three months ended March 31, 2018, as compared to approximately 68% for the three months ended March 31, 2017"

Mal schauen, was im CC gesagt und gefragt wurde und ob es dort noch weitere interessante News gab.

Mein Fazit:

Ich glaube der Kurs dürfte jetzt die nächsten Wochen zwischen 7,30 Dollar und 8,30 Dollar verharren und für stärkere Kursrückgänge sind die Zahlen und die Aussichten einfach zu solide und gut (ausserdem gibt es ja noch short-interest). Für stärkere Kursanstiege (Richtung 9,- oder 10,- Dollar) dürften die Umsatzzuwächse in Q1 2018 aber m.M.n. einfach nicht reichen. Bei 7,- Dollar würde ich aktuell nachkaufen, bei 9,- Dollar bin ich kurzfristig (!) derzeit eher auf der Verkaufsseite.

CTSO Saisonalität Revenue Growth

Ohne mich allzu sehr in Kaffeesatzleserei verlieren zu wollen, eine gewisse Saisonalität wurde von Chan in Bezug auf 2017-Q4 angedeutet. Die Zahlen oben bestätigen das im Prinzip.

Q1 steht für durchschnittlich 28,6 % Growth

Q2 für 6,4 %

Q3 für 36,5 % und

Q4 für stramme 111,4 %

Will sagen: Q2 war in den letzten 5 Jahren das schwächste Quartal, Q4 das mit Abstand stärkste. Wer überlegt, beleidigt aus dem Fenster zu springen, sollte Q4 noch mal abwarten.

Meine Umsatzprognose (ohne Grants) für 2018: 22.6 Mio USD (24.6 Mio USD mit Grants).

Meine höchst subjektive Fair Value Berechnung für diese Prognose liegt für 2018er Zahlen bei 10,45 Euro bzw. 12,40 USD. Siehe auch:

Hinweis: Studienkosten lasse ich bei dieser plakativen Berechnung genau so wegfallen wie Steuerzahlungen (dank > 150 Mio USD verrechenbarer Verluste/Kosten).

Ohne etwas Geduld wird das vermutlich nix.

Ich frage derweil bei der IR-Abteilung nach, wie es so mit Fresenius läuft und ob man mir sagt, welche Mindestmengen die so abnehmen müssen. So ganz plausibel ist diese Kooperation irgendwie nicht (für mich).

Antwort auf Beitrag Nr.: 57.727.066 von MisterMarket72 am 09.05.18 14:42:05Der Q1 Effekt ist vor allem in den vergangen drei Jahren 2015, 16 und 17 zu erkennen. Die Zahlen davor würde ich auch nur eingeschränkt für einen Vergleich für tauglich halten: Das Produkt war noch in der Entwicklungs- und Markteinführungsphase, und es wurde nach dem Einbruch Anfang 2014 der Eigenvertrieb in Deutschland neu organisiert (d.h personell runderneuert). Insgesamt waren die Umsätze volatiler als heute.

Ich glaube daher auch nicht, das Q2 ein saisonal schwaches Quartal ist. Auch da verzerren 2013 und 14 das Bild, wenn man die Jahre mit einbezieht..

Ich glaube daher auch nicht, das Q2 ein saisonal schwaches Quartal ist. Auch da verzerren 2013 und 14 das Bild, wenn man die Jahre mit einbezieht..

Antwort auf Beitrag Nr.: 57.727.408 von NoamX am 09.05.18 15:17:25Bin in meiner Optik genau 1 Jahr verrutscht: Bitte bei allen Jahreszahlen +1 dazurechnen im vorigen Posting.

In der aktuellen 10 Q-Meldung (http://cytosorbents.com/investor-relations/sec-xbrl-filings/) sind auf Seite 17 nun erstmals die Umsätze aufgeschlüsselt nach Deutschland, alle anderen Direktverkaufsgebiete (Schweiz, Österreich, Belgien und Luxemburg) und andere Gebiete mit Verkauf über Partner.

Hier mal die Aufschlüsselung und der Vergleich zu Q1 2017:

Deutschland Q1-2017 = 1.539.742 => Q1-2018 = 2.667.408 => Steigerung um 73,2%

restlichen Direktverkaufsgebiete Q1-2017 = 332.936 => Q1-2018 = 693.404 => Steigerung um 108,3%

Rest Welt Q1-2017 = 723.455 => Q1-2018 = 1.070.684 => Steigerung um 48%

Da kann man erahnen, was ein Erstattungscode für andere Länder (z.B. England etc.) bedeuten würde. Ausserhalb der Direktverkaufsgebiete und im Vertrieb über Partner fehlt es derzeit einfach noch an "entsprechendem Schwung" und ich hatte eigentlich gerade aus Italien diesen Schwung erwartet.

Hier mal die Aufschlüsselung und der Vergleich zu Q1 2017:

Deutschland Q1-2017 = 1.539.742 => Q1-2018 = 2.667.408 => Steigerung um 73,2%

restlichen Direktverkaufsgebiete Q1-2017 = 332.936 => Q1-2018 = 693.404 => Steigerung um 108,3%

Rest Welt Q1-2017 = 723.455 => Q1-2018 = 1.070.684 => Steigerung um 48%

Da kann man erahnen, was ein Erstattungscode für andere Länder (z.B. England etc.) bedeuten würde. Ausserhalb der Direktverkaufsgebiete und im Vertrieb über Partner fehlt es derzeit einfach noch an "entsprechendem Schwung" und ich hatte eigentlich gerade aus Italien diesen Schwung erwartet.

Es gab da übrigens noch diesen kurzen Hinweis in der P/R:

"Commercial grade tooling for HemoDefend clinical device parts is nearing completion ahead of a pivotal human clinical trial expected to start in the next 9-12 months "

"Commercial grade tooling for HemoDefend clinical device parts is nearing completion ahead of a pivotal human clinical trial expected to start in the next 9-12 months "

Der neue Zacks Report ist da: s1.q4cdn.com/460208960/files/News/2018/05092018_CTSO_Marckx.…

"Valuation

We expect to see continued strength in product sales growth through 2018, as well as more strides on the

operational front. We see several catalysts that begin to make either an initial or a greater impact including

dedicated reimbursement in Germany and accelerating adoption in that country, greater contribution from Fresenius

(including from co-marketing agreement) as well as from Terumo (which came online in December 2016),

maturation of existing distribution relationships and expansion of the overall sales footprint, and the release of

additional clinical data supporting the utility of CytoSorb in a several indications.

We have made only minor adjustments to our model following Q4 2017 results. We now look for 2018 and 2019

product and total revenue of $19.6M (+47%) / $21.7M (+43%) and $30.5M (+56%) / $31.7M (46%) all of which

represent immaterial changes from our prior estimates.

We continue to show CTSO nearly reaching GAAP full-year operating profitability in our out-year (2020). And while

our model may be slightly conservative, we also continue to believe management's guidance of reaching a level of

break-even operating profitability (excluding clinical trial-related and non-cash expenses) on a quarterly basis in

2018 is also achievable.

Based on our 10-year DCF model, which uses a 13% discount rate to account for certain risks and uncertainties

that CytoSorbents faces, and a 2% terminal growth rate, the shares are valued at approximately $12."

"Valuation

We expect to see continued strength in product sales growth through 2018, as well as more strides on the

operational front. We see several catalysts that begin to make either an initial or a greater impact including

dedicated reimbursement in Germany and accelerating adoption in that country, greater contribution from Fresenius

(including from co-marketing agreement) as well as from Terumo (which came online in December 2016),

maturation of existing distribution relationships and expansion of the overall sales footprint, and the release of

additional clinical data supporting the utility of CytoSorb in a several indications.

We have made only minor adjustments to our model following Q4 2017 results. We now look for 2018 and 2019

product and total revenue of $19.6M (+47%) / $21.7M (+43%) and $30.5M (+56%) / $31.7M (46%) all of which

represent immaterial changes from our prior estimates.

We continue to show CTSO nearly reaching GAAP full-year operating profitability in our out-year (2020). And while

our model may be slightly conservative, we also continue to believe management's guidance of reaching a level of

break-even operating profitability (excluding clinical trial-related and non-cash expenses) on a quarterly basis in

2018 is also achievable.

Based on our 10-year DCF model, which uses a 13% discount rate to account for certain risks and uncertainties

that CytoSorbents faces, and a 2% terminal growth rate, the shares are valued at approximately $12."

Antwort auf Beitrag Nr.: 57.754.354 von Aliberto am 14.05.18 14:20:50Weiß jemand, oder kann es jemand einschätzen:

1. Wie aufwändig es war ein solches "EU-approval" zu bekommen? Antrga, CE-Formular, fertig?

2. Ob sich daraus tatsächlich signifikante Umsatzsteigerungen ableiten lassen?

In der Pressemitteilung steht ja nicht konkretes hierzu drin und zumindest mir war auch gar nicht bewusst, dass ein solcher Antrag überhaupt gestellt wurde.

1. Wie aufwändig es war ein solches "EU-approval" zu bekommen? Antrga, CE-Formular, fertig?

2. Ob sich daraus tatsächlich signifikante Umsatzsteigerungen ableiten lassen?

In der Pressemitteilung steht ja nicht konkretes hierzu drin und zumindest mir war auch gar nicht bewusst, dass ein solcher Antrag überhaupt gestellt wurde.

Antwort auf Beitrag Nr.: 57.754.405 von werthaltig am 14.05.18 14:29:21

Zu 1) Ich würde mal auf eine Zulassung gemäß der bisherigen Zulassungen tippen (also CE) und warum sollte dies bei Bilirubin oder Myoglobin anders sein im Vergleich zur Sepsis.

zu 2) Ich denke, diese erweiterte Zulassung dürfte in erster Linie dazu dienen, auch für diese Bereiche separate (deutlich höhere) Erstattungsregelungen mit den Krankenkassen zu vereinbaren und dies dürfte dann zukünftig zu deutlich höheren Erstattungen und damit deutlich vermehrten Einsätzen des Filters in diesen Bereichen führen; dies wird aber einige (!) Zeit in Anspruch nehmen und hier wird es irgendwann mit Sicherheit noch eine Ad-Hoc bzgl. einer solchen Regelung (Erlangung eines separaten OPS-Codes) geben. Braucht halt alles so seine Zeit und da rede ich nicht von Wochen, sondern eher von Monaten bis Jahren.

Signifikante Umsatzsteigerungen sind bei Cytosorbents immer so eine Sache und natürlich auch eine zeitliche Frage ? Was sind ausserdem in einem "möglichen" Milliarden-Umsatz-Markt und bei der niedrigen "Umsatz-Ausgangsbasis" von Cytosorbents signifikante Steigerungen ??

Wenn ich mir z.B. die ganzen Ad-Hoc und Aussagen des Managements der letzten drei Jahre zu den Vertriebspartnerschaften und deren "angeblich tolle Entwicklung" (Aussage des Vorstandes; s. Aussagen zu Vertriebspartnerschaft mit Fresenius plus erweiterte Partnerschaft, Aussagen zu Biocon, Takeda, Dr. Reddys etc. etc.) anschaue und dies dann mal mit den reinen Fakten vergleiche, dann tritt zumindest bei mir eine gewisse "Ernüchterung" ein.

Ausserhalb der Direktverkaufsgebiete wird der Filter mittlerweile in 39 Ländern dieser Erde vertrieben bzw. hat Vertriebspartnerschaften für 39 Länder und dies ja nun auch nicht erst seit diesem Jahr und wenn man dann im ersten Quartal 2018 gerade einmal einen Umsatz von 1.07 Mio. in allen diesen Ländern zusammen macht, dann dürfte einen dies nicht gerade vom Hocker "hauen" und dann hat Cytosorbents im gesamten Q1 in diesen 39 Ländern zusammen "gerade einmal knapp über 1.000 Filter verkauft". NoamX hat die "Problematik" mit folgender Aussage sehr gut zusammengefasst:

=> Was leider fehlt ist immer noch ein überexponentielles Wachstum, egal ob man das "inflection point" oder transitional year" nennt, das CTSO einmal in ganz andere Umsatzregionen bringen würde. Trotzdem darf man bei 50% Wachstum und anstehender Profitabilität nicht meckern."

Das Potenzial und die Möglichkeiten sind riesig, Cytosorbents kommt aber irgendwie nicht so richtig in die Gänge. Vielleicht wäre ein Wechsel an der Spitze der Gesellschaft auch mal überlegenswert bzw. der Auslöser für schnellers Umsatzwachstum. Auf lange Sicht macht man m.M.n. als Investor mit der Aktie nichts verkehrt und das CRV stimmt einfach.

Zitat von werthaltig: Weiß jemand, oder kann es jemand einschätzen:

1. Wie aufwändig es war ein solches "EU-approval" zu bekommen? Antrga, CE-Formular, fertig?

2. Ob sich daraus tatsächlich signifikante Umsatzsteigerungen ableiten lassen?

In der Pressemitteilung steht ja nicht konkretes hierzu drin und zumindest mir war auch gar nicht bewusst, dass ein solcher Antrag überhaupt gestellt wurde.

Zu 1) Ich würde mal auf eine Zulassung gemäß der bisherigen Zulassungen tippen (also CE) und warum sollte dies bei Bilirubin oder Myoglobin anders sein im Vergleich zur Sepsis.

zu 2) Ich denke, diese erweiterte Zulassung dürfte in erster Linie dazu dienen, auch für diese Bereiche separate (deutlich höhere) Erstattungsregelungen mit den Krankenkassen zu vereinbaren und dies dürfte dann zukünftig zu deutlich höheren Erstattungen und damit deutlich vermehrten Einsätzen des Filters in diesen Bereichen führen; dies wird aber einige (!) Zeit in Anspruch nehmen und hier wird es irgendwann mit Sicherheit noch eine Ad-Hoc bzgl. einer solchen Regelung (Erlangung eines separaten OPS-Codes) geben. Braucht halt alles so seine Zeit und da rede ich nicht von Wochen, sondern eher von Monaten bis Jahren.

Signifikante Umsatzsteigerungen sind bei Cytosorbents immer so eine Sache und natürlich auch eine zeitliche Frage ? Was sind ausserdem in einem "möglichen" Milliarden-Umsatz-Markt und bei der niedrigen "Umsatz-Ausgangsbasis" von Cytosorbents signifikante Steigerungen ??

Wenn ich mir z.B. die ganzen Ad-Hoc und Aussagen des Managements der letzten drei Jahre zu den Vertriebspartnerschaften und deren "angeblich tolle Entwicklung" (Aussage des Vorstandes; s. Aussagen zu Vertriebspartnerschaft mit Fresenius plus erweiterte Partnerschaft, Aussagen zu Biocon, Takeda, Dr. Reddys etc. etc.) anschaue und dies dann mal mit den reinen Fakten vergleiche, dann tritt zumindest bei mir eine gewisse "Ernüchterung" ein.

Ausserhalb der Direktverkaufsgebiete wird der Filter mittlerweile in 39 Ländern dieser Erde vertrieben bzw. hat Vertriebspartnerschaften für 39 Länder und dies ja nun auch nicht erst seit diesem Jahr und wenn man dann im ersten Quartal 2018 gerade einmal einen Umsatz von 1.07 Mio. in allen diesen Ländern zusammen macht, dann dürfte einen dies nicht gerade vom Hocker "hauen" und dann hat Cytosorbents im gesamten Q1 in diesen 39 Ländern zusammen "gerade einmal knapp über 1.000 Filter verkauft". NoamX hat die "Problematik" mit folgender Aussage sehr gut zusammengefasst:

=> Was leider fehlt ist immer noch ein überexponentielles Wachstum, egal ob man das "inflection point" oder transitional year" nennt, das CTSO einmal in ganz andere Umsatzregionen bringen würde. Trotzdem darf man bei 50% Wachstum und anstehender Profitabilität nicht meckern."

Das Potenzial und die Möglichkeiten sind riesig, Cytosorbents kommt aber irgendwie nicht so richtig in die Gänge. Vielleicht wäre ein Wechsel an der Spitze der Gesellschaft auch mal überlegenswert bzw. der Auslöser für schnellers Umsatzwachstum. Auf lange Sicht macht man m.M.n. als Investor mit der Aktie nichts verkehrt und das CRV stimmt einfach.

Was Chan betrifft bin ich etwas zwiespältig. Ich halte ihn für keinen großartigen Kommunikator, und er hat immer wieder großartige Zahlen zu den adressable Markets und den potenziellen Umsätzen genannt, aber dann nicht sehr viel geliefert.

Andererseits halte ich es für strategisch richtig, sich lieber Zeit zu lassen und gründlich vorbereitete Studien zu machen, als per Schnellschuss die große Nummer anzustreben. Insofern war der Rückzug vom FDA Fast Track für Sepsis eine richtige Entscheidung, die vielleicht nicht jeder so getroffen hätte. Vermutlich hätten viele andere die primary Endpoints der FDA akzeptiert und wären dann womöglich gescheitert - mit allen Konsequenzen. Es wäre nicht das erste Medtech / Pharma-Startup, das an schlecht vorbereiteten Studies gescheitert wäre.

In Anbetracht der Tatsache, dass die Wirksamkeit bis heute nicht ausreichend in Studien nachgewiesen wurde, hat man aber schon viel erreicht. Das wir jetzt die Studien ohne große Verwässerung selber zahlen können, ist auch seiner ruhigen Führung zu verdanken, nicht den zweiten Schritt vor dem ersten zu machen. Und über einen anderen Weg eine Zulassung in den USA zu bekommen, um dann den Fuß in der Tür zu haben, und den Sepsismarkt evtl. über Off-Label Verwendungen zu erreichen, ist keine schlechte Strategie.

Das Problem für Anleger ist leider, dass es immer noch schlagartig in beide Richtungen losgehen kann: Plötzlicher Umsatzanstieg wegen zunehmender Akzeptanz der Ärzte oder plötzlichem Interesse des Kapitalmarktes, oder plötzlicher Preisverfall der Aktie wegen schlechter Studienergebnisse.

Andererseits halte ich es für strategisch richtig, sich lieber Zeit zu lassen und gründlich vorbereitete Studien zu machen, als per Schnellschuss die große Nummer anzustreben. Insofern war der Rückzug vom FDA Fast Track für Sepsis eine richtige Entscheidung, die vielleicht nicht jeder so getroffen hätte. Vermutlich hätten viele andere die primary Endpoints der FDA akzeptiert und wären dann womöglich gescheitert - mit allen Konsequenzen. Es wäre nicht das erste Medtech / Pharma-Startup, das an schlecht vorbereiteten Studies gescheitert wäre.

In Anbetracht der Tatsache, dass die Wirksamkeit bis heute nicht ausreichend in Studien nachgewiesen wurde, hat man aber schon viel erreicht. Das wir jetzt die Studien ohne große Verwässerung selber zahlen können, ist auch seiner ruhigen Führung zu verdanken, nicht den zweiten Schritt vor dem ersten zu machen. Und über einen anderen Weg eine Zulassung in den USA zu bekommen, um dann den Fuß in der Tür zu haben, und den Sepsismarkt evtl. über Off-Label Verwendungen zu erreichen, ist keine schlechte Strategie.

Das Problem für Anleger ist leider, dass es immer noch schlagartig in beide Richtungen losgehen kann: Plötzlicher Umsatzanstieg wegen zunehmender Akzeptanz der Ärzte oder plötzlichem Interesse des Kapitalmarktes, oder plötzlicher Preisverfall der Aktie wegen schlechter Studienergebnisse.

Antwort auf Beitrag Nr.: 57.761.221 von NoamX am 15.05.18 10:59:24Bin ganz Deiner Meinung und die gewählte Strategie (2015 den Fast-Track nicht weiter zu verfolgen, da der primärer Endpunkt die 28-Tage-Mortalität war und auch im Fast-Track verlangt wurde) von Chan kann ich gut nachvollziehen; allerdings hat er m.M.n in der Vergagenheit auch so einige Fehler gemacht (Stichwort: die KE letztes Jahr zu 4,50 Dollar fand ich eine Katastrophe).

Was mich derzeit eigentlich am meisten stört ist die Tatsache, dass die Vertriebspartner im Grunde genommen so gut wie überhaupt nicht zum Umsatz beitragen und Chan diese auch nicht zu Umsatz bewegen / stimulieren etc. kann. Mit Fresenius hat man seit 2015 eine Vertriebsvereinbarung und diese wurde ja gerade erst erneuert und erweitert und wenn ich dann sehe, dass die komplette Vertriebspower aller Vertriebspartner gerade einmal mit 1.07 Mio Umsatz im ersten Quartal beigetragen hat, dann finde ich dies schon sehr sehr enttäuschend.

Man hat fast das Gefühl, dass zahlreiche Vertriebspartner den Vertrieb boykottieren und für die Vereinbarungen die falschen Partner gewählt wurden.

Beim Management habe ich immer das Gefühl, dass ein niedriger Aktienkurs geradezu gewünscht ist und dass dadurch die Aktienoptionen und damit die gewährten Aktien günstiger zugeteilt werden (man hat seitens des Mangement überhaupt kein Interesse an hohen Kursen).

Was mich derzeit eigentlich am meisten stört ist die Tatsache, dass die Vertriebspartner im Grunde genommen so gut wie überhaupt nicht zum Umsatz beitragen und Chan diese auch nicht zu Umsatz bewegen / stimulieren etc. kann. Mit Fresenius hat man seit 2015 eine Vertriebsvereinbarung und diese wurde ja gerade erst erneuert und erweitert und wenn ich dann sehe, dass die komplette Vertriebspower aller Vertriebspartner gerade einmal mit 1.07 Mio Umsatz im ersten Quartal beigetragen hat, dann finde ich dies schon sehr sehr enttäuschend.

Man hat fast das Gefühl, dass zahlreiche Vertriebspartner den Vertrieb boykottieren und für die Vereinbarungen die falschen Partner gewählt wurden.

Beim Management habe ich immer das Gefühl, dass ein niedriger Aktienkurs geradezu gewünscht ist und dass dadurch die Aktienoptionen und damit die gewährten Aktien günstiger zugeteilt werden (man hat seitens des Mangement überhaupt kein Interesse an hohen Kursen).

Antwort auf Beitrag Nr.: 57.765.043 von Aliberto am 15.05.18 17:12:06Hallo Aliberto,

Ich möchte nur auf deinen letzten Satz eingehen bzgl. der Aktienoptionen:

Selbst wenn du Recht haben solltest, so bedeutet dies ja nur, dass man temporär den Kurs nicht nach oben katapultieren will. Irgendwann muss einmal dazu etwas kommen, denn ohne Kursanstieg erfreut sich das Management ja auch nicht an den zugeteilten Aktien...

Ich möchte nur auf deinen letzten Satz eingehen bzgl. der Aktienoptionen:

Selbst wenn du Recht haben solltest, so bedeutet dies ja nur, dass man temporär den Kurs nicht nach oben katapultieren will. Irgendwann muss einmal dazu etwas kommen, denn ohne Kursanstieg erfreut sich das Management ja auch nicht an den zugeteilten Aktien...

Antwort auf Beitrag Nr.: 57.726.634 von Aliberto am 09.05.18 13:42:19

Starkes Volumen heute! 500.000 Aktien, nicht schlecht.

Alberto, deine 9 USD sind bald erreicht. Den Trade würde ich mir nochmal überlegen.

VG,

Bee

Zitat von Aliberto: Mein Fazit:

Ich glaube der Kurs dürfte jetzt die nächsten Wochen zwischen 7,30 Dollar und 8,30 Dollar verharren und für stärkere Kursrückgänge sind die Zahlen und die Aussichten einfach zu solide und gut (ausserdem gibt es ja noch short-interest). Für stärkere Kursanstiege (Richtung 9,- oder 10,- Dollar) dürften die Umsatzzuwächse in Q1 2018 aber m.M.n. einfach nicht reichen. Bei 7,- Dollar würde ich aktuell nachkaufen, bei 9,- Dollar bin ich kurzfristig (!) derzeit eher auf der Verkaufsseite.

Starkes Volumen heute! 500.000 Aktien, nicht schlecht.

Alberto, deine 9 USD sind bald erreicht. Den Trade würde ich mir nochmal überlegen.

VG,

Bee

Antwort auf Beitrag Nr.: 57.765.226 von Be_eR am 15.05.18 17:29:05

Das Managment und die leitenden Personen gewinnen auf jeden Fall. Momentan bekommen sie halt relativ hohe Gehälter und zusätzlich (langfristig gesehen) reichlich günstige Aktienoptionen; für den Fall einer aktuellen Übernahme (durch den relativ niedrigen Kurs) haben sie sich zusätzliche dicke Aktienoptionen nur im Falle einer Übernahme einräumen lassen....denen kommt also ein niedriger Aktienkurs kurz- bis mittelfristig nicht ungelegen und ist für sie lauf lange Sicht vorteilhafter (als ein derzeit höherer Kurs).

"Alberto, deine 9 USD sind bald erreicht. Den Trade würde ich mir nochmal überlegen." => habe heute 2/3 meines gesamten Bestandes mit relativ dickem Gewinn verkauft. Nicht weil ich die Aktie für überteuert halte oder weil ich die Aussichten nicht fur gut erachte, sondern weil ich einfach mal Cash aufbauen wollte und aus der Erfharung heraus auch wieder mit einem Rücksetzer rechne und dafür einfach mal was Cash in der Hinterhand haben möchte. Von Gewinnmitnahmen ist noch keiner "verarmt". Wie gesagt, bei Cytosorbents dauert alles etwas länger und Phasen mit relativ hohen Umsätzen hatten wir letztes Jahr im September und Oktober auch und danach plötzlich wieder "Käuferstreik". Bin ja immer noch mit 1/3 investiert.

Zitat von Be_eR: Hallo Aliberto,

Ich möchte nur auf deinen letzten Satz eingehen bzgl. der Aktienoptionen:

Selbst wenn du Recht haben solltest, so bedeutet dies ja nur, dass man temporär den Kurs nicht nach oben katapultieren will. Irgendwann muss einmal dazu etwas kommen, denn ohne Kursanstieg erfreut sich das Management ja auch nicht an den zugeteilten Aktien...

Das Managment und die leitenden Personen gewinnen auf jeden Fall. Momentan bekommen sie halt relativ hohe Gehälter und zusätzlich (langfristig gesehen) reichlich günstige Aktienoptionen; für den Fall einer aktuellen Übernahme (durch den relativ niedrigen Kurs) haben sie sich zusätzliche dicke Aktienoptionen nur im Falle einer Übernahme einräumen lassen....denen kommt also ein niedriger Aktienkurs kurz- bis mittelfristig nicht ungelegen und ist für sie lauf lange Sicht vorteilhafter (als ein derzeit höherer Kurs).

"Alberto, deine 9 USD sind bald erreicht. Den Trade würde ich mir nochmal überlegen." => habe heute 2/3 meines gesamten Bestandes mit relativ dickem Gewinn verkauft. Nicht weil ich die Aktie für überteuert halte oder weil ich die Aussichten nicht fur gut erachte, sondern weil ich einfach mal Cash aufbauen wollte und aus der Erfharung heraus auch wieder mit einem Rücksetzer rechne und dafür einfach mal was Cash in der Hinterhand haben möchte. Von Gewinnmitnahmen ist noch keiner "verarmt". Wie gesagt, bei Cytosorbents dauert alles etwas länger und Phasen mit relativ hohen Umsätzen hatten wir letztes Jahr im September und Oktober auch und danach plötzlich wieder "Käuferstreik". Bin ja immer noch mit 1/3 investiert.

Antwort auf Beitrag Nr.: 57.767.308 von Aliberto am 15.05.18 21:35:07An so einem tiefroten Tag 7%+ bei 3fachen Normalumsatz ist schon was besonderes. Die schwammige News von gestern ist sicher nicht der Grund. Kann reiner Zufall sein, oder der Grund wird (wie so oft) noch nachgeliefert.

Antwort auf Beitrag Nr.: 57.767.308 von Aliberto am 15.05.18 21:35:07Hi. 2/3 sind heftig. Habe so knapp 10 % verkauft - mehr habe ich mich nicht getraut. Wenn der 8-USD-Bann gebrochen ist, sehe ich schon die "Gefahr", dass die Aktie Richtung 10 - 12 USD losgaloppiert.

Unter Strich passt die Story, die Marge und der Ausblick. Wenn man nur 1 % des von Chan ins Auge gefassten Umsatzpotentials von 20 Mrd USD realisiert (200 Mio USD), sehe ich den Kurs bei 100 USD. Wie lange das jetzt dauert? Wenn wir die Umsatzreihen linear fortschreiben bis 2022.

Von mir aus darf der Kurs aber auch gerne noch mal zurückkommen. Etwas Pulver ist noch da.

Dir viel Erfolg und bitte weiterschreiben!

Unter Strich passt die Story, die Marge und der Ausblick. Wenn man nur 1 % des von Chan ins Auge gefassten Umsatzpotentials von 20 Mrd USD realisiert (200 Mio USD), sehe ich den Kurs bei 100 USD. Wie lange das jetzt dauert? Wenn wir die Umsatzreihen linear fortschreiben bis 2022.

Von mir aus darf der Kurs aber auch gerne noch mal zurückkommen. Etwas Pulver ist noch da.

Dir viel Erfolg und bitte weiterschreiben!

Bälle flach halten. Wir hatten in der Vergangenheit verschiedentlich steile Anstiege in ähnlicher Größenordnung, nur um dann wieder zurückzukommen. Manchmal steil, manchmal auch durch langsames abbröckeln. Positiv wäre aber schon, wenn sich die Schwankungsbreite anstatt von zwischen 7 und 8 auf zwischen 8 und 9 verlegen würde.

Wir haben auch erst 3 Closings über 8, die Sache ist auch noch nicht gegessen.

Wir haben auch erst 3 Closings über 8, die Sache ist auch noch nicht gegessen.