Diskussion zu CytoSorbents Corporation (Seite 11)

eröffnet am 20.05.09 17:22:57 von

neuester Beitrag 27.05.24 16:02:49 von

neuester Beitrag 27.05.24 16:02:49 von

Beiträge: 4.240

ID: 1.150.520

ID: 1.150.520

Aufrufe heute: 2

Gesamt: 690.618

Gesamt: 690.618

Aktive User: 0

ISIN: US23283X2062 · WKN: A12GDU · Symbol: CTSO

0,8285

EUR

+3,37 %

+0,0270 EUR

Letzter Kurs 29.05.24 Quotrix Düsseldorf

Neuigkeiten

| TitelBeiträge |

|---|

09.05.24 · globenewswire |

02.05.24 · globenewswire |

26.04.24 · globenewswire |

17.04.24 · globenewswire |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7200 | +54,95 | |

| 0,6400 | +24,27 | |

| 0,7000 | +23,89 | |

| 3,0700 | +23,29 | |

| 0,6000 | +16,50 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,8916 | -17,50 | |

| 1,5000 | -25,00 | |

| 0,7000 | -26,70 | |

| 0,6650 | -29,98 | |

| 0,9000 | -53,85 |

Beitrag zu dieser Diskussion schreiben

Man muss der Aktie in diesem schwachen Umfeld eine relative Stärke zugestehen. Um $2 könnte sich ein Boden bilden?

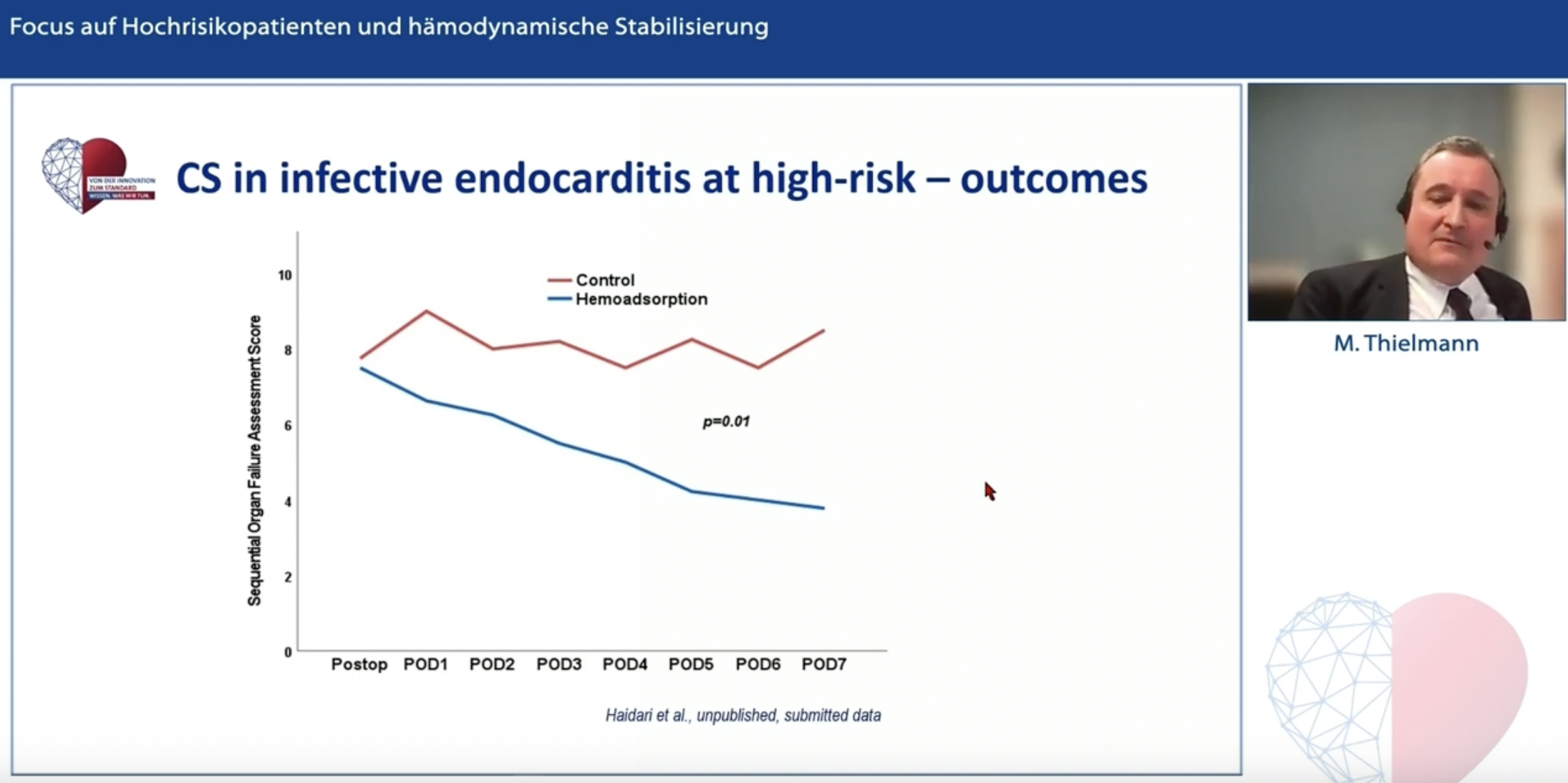

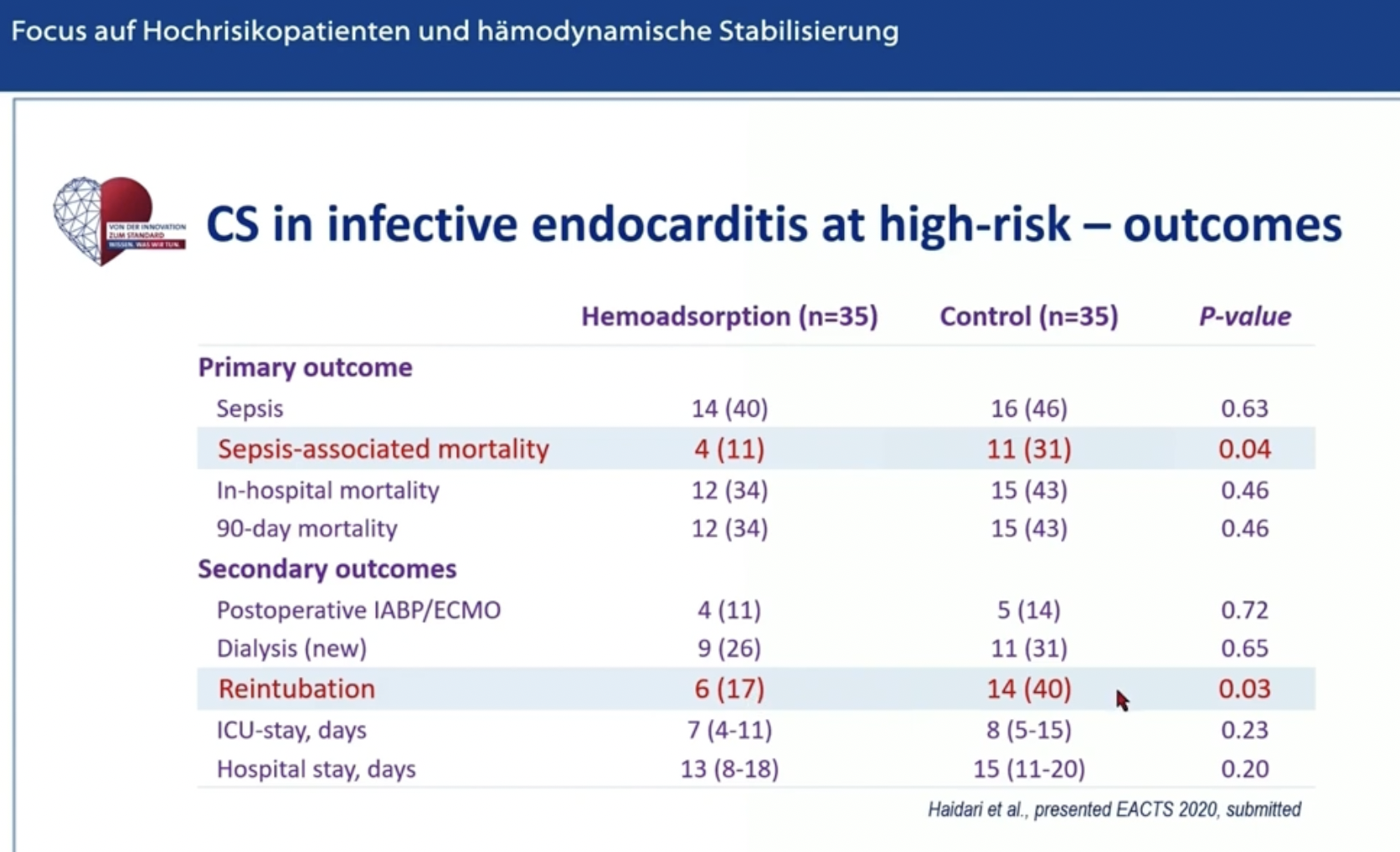

Was der Adsorber bei einer Endokarditis zu leisten vermag, wenn man ihn halbwegs richtig einsetzt, wird demnächst veröffentlicht. Anbei ein Appetitanreger:

Antwort auf Beitrag Nr.: 71.604.039 von Fernstudent am 18.05.22 16:41:22Toll, dass du inzwischen Zeit hattest, dich mit den Ergebnissen der REMOVE-Studie zu beschäftigen.

Der Chef von Herrn Diab, Prof. Doenst, hat im Februar diesen Jahres das Ergebnis wie folgt kommentiert:

"Also wenn mich jetzt jemand fragt: ja, das heißt ja, man kann den Adsorber gar nicht mehr verwenden – aber wir verwenden den immer während der ganzen postoperativen Versorgung – oder wir beginnen schon präoperativ, dann kann ich immer nur dazu sagen – und Herr Diab sagt das ganz genau so: dazu können wir keine Aussage treffen basierend auf dieser Studie. Denn wir haben nur geguckt, was passiert wenn man es während der Operationsdauer da macht.“ Quelle:

#Drugsorb ATR

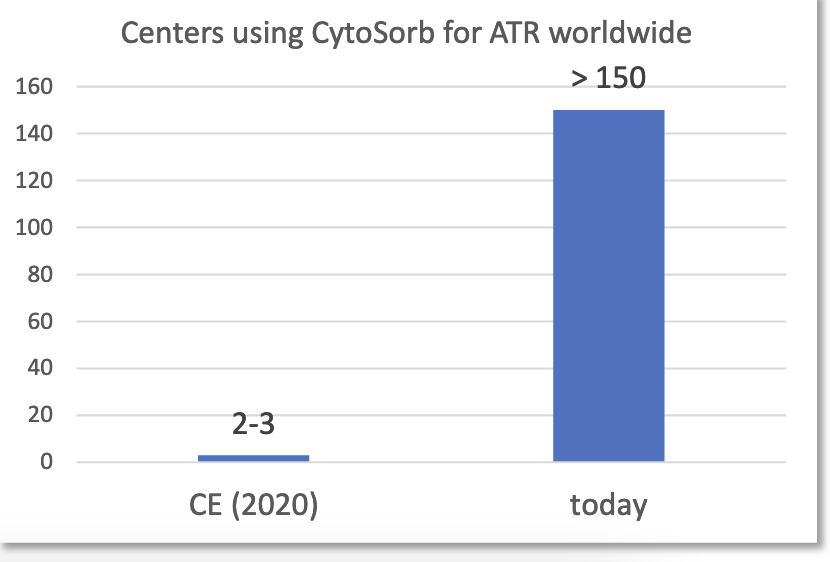

Man geht von rund 50.000 Anwendungsfällen pro Jahr nur in den USA aus. Die Aussagen von Kardiochirurgen, die an den Studien teilnehmen lesen sich so:

Dr. Bradley S. Taylor stated, “Ticagrelor is an antiplatelet agent routinely used in the management of patients with acute coronary syndrome to reduce the risk of death, myocardial infarction, and stroke. However, when urgent surgery is required, patients on ticagrelor are at very high risk of serious and potentially fatal bleeding. We are very pleased to enroll the first patient in the landmark STAR-T study that is investigating the ability of DrugSorb-ATR™ to remove ticagrelor during surgery and reduce the risk of bleeding in these patients. If positive, STAR-T could establish DrugSorb-ATR as an easily implemented solution that addresses a long-standing, frequent, and critical unmet medical need faced by cardiac surgery centers around the world.”

Dr. Nicolato stated, “We frequently encounter patients on direct oral anticoagulants, such as apixaban and rivaroxaban, who need urgent cardiac surgery and are at very high risk for serious bleeding complications. Currently, there are no available solutions to help our team manage this complex clinical scenario and reduce the significant associated morbidity and excess costs. We are pleased to enroll the first patient in the pivotal STAR-D trial investigating the ability of DrugSorb™-ATR to remove apixaban or rivaroxaban during urgent cardiac surgery. If the results of STAR-D are positive, then DrugSorb™-ATR can be a safe and easy to implement solution to help cardiac surgeons around the world effectively address this important unmet medical need.”

Anbei ein aktueller Chart, der die Verbreitungsgeschwindigkeit in Sachen ATR illustriert:

Dass die Umsätze das bislang noch nicht widerspiegeln, habe ich mitbekommen. Ich gehe nicht davon aus, dass das so bleibt.

Der Chef von Herrn Diab, Prof. Doenst, hat im Februar diesen Jahres das Ergebnis wie folgt kommentiert:

"Also wenn mich jetzt jemand fragt: ja, das heißt ja, man kann den Adsorber gar nicht mehr verwenden – aber wir verwenden den immer während der ganzen postoperativen Versorgung – oder wir beginnen schon präoperativ, dann kann ich immer nur dazu sagen – und Herr Diab sagt das ganz genau so: dazu können wir keine Aussage treffen basierend auf dieser Studie. Denn wir haben nur geguckt, was passiert wenn man es während der Operationsdauer da macht.“ Quelle:

#Drugsorb ATR

Man geht von rund 50.000 Anwendungsfällen pro Jahr nur in den USA aus. Die Aussagen von Kardiochirurgen, die an den Studien teilnehmen lesen sich so:

Dr. Bradley S. Taylor stated, “Ticagrelor is an antiplatelet agent routinely used in the management of patients with acute coronary syndrome to reduce the risk of death, myocardial infarction, and stroke. However, when urgent surgery is required, patients on ticagrelor are at very high risk of serious and potentially fatal bleeding. We are very pleased to enroll the first patient in the landmark STAR-T study that is investigating the ability of DrugSorb-ATR™ to remove ticagrelor during surgery and reduce the risk of bleeding in these patients. If positive, STAR-T could establish DrugSorb-ATR as an easily implemented solution that addresses a long-standing, frequent, and critical unmet medical need faced by cardiac surgery centers around the world.”

Dr. Nicolato stated, “We frequently encounter patients on direct oral anticoagulants, such as apixaban and rivaroxaban, who need urgent cardiac surgery and are at very high risk for serious bleeding complications. Currently, there are no available solutions to help our team manage this complex clinical scenario and reduce the significant associated morbidity and excess costs. We are pleased to enroll the first patient in the pivotal STAR-D trial investigating the ability of DrugSorb™-ATR to remove apixaban or rivaroxaban during urgent cardiac surgery. If the results of STAR-D are positive, then DrugSorb™-ATR can be a safe and easy to implement solution to help cardiac surgeons around the world effectively address this important unmet medical need.”

Anbei ein aktueller Chart, der die Verbreitungsgeschwindigkeit in Sachen ATR illustriert:

Dass die Umsätze das bislang noch nicht widerspiegeln, habe ich mitbekommen. Ich gehe nicht davon aus, dass das so bleibt.

dem eiligen Leser sei dies empfohlen:

https://www.uni-jena.de/220318-herzklappenentzuendung

Wer es ausführlich und im (engl.) Original mag nimmt dies:

Diab M, et al. Cytokine Hemoadsorption During Cardiac Surgery versus Standard Surgical Care for Infective Endocarditis (REMOVE): Results from a Multicenter, Randomized, Controlled Trial, Circulation. 2022 Feb 25. doi: 10.1161/CIRCULATIONAHA.121.056940

Conclusion:

this randomized trail failed (!) to demonstrate a reduction in postoperative organ dysfunction through intraoperative hemoadsorption in patients undergoing cardiac surgery for IE.

Although hemoadsorption reduced plasma Cytokines at the end of cardiopulmonary bypass, there was no difference in any of the clinically relevant outcome measures.

nach wie vor drängt sich eine Investition in den Wert nicht auf (um es vorsichtig zu formulieren).

Die Methode hat mich als Intensivmediziner von Anfang an fasziniert.

Als erwiesen kann man ansehen, dass sie nicht schadet. Leider lassen sich aber bisher in keiner randomisierten Multizenter-Studie Vorteile (Nutzen) für die Patienten nachweisen.

Die Anwendungen zur Antagonisierung vom "Gerinnungshemmer" Ticagrelor werden nie zahlenmäßig bedeutsam. Dazu ergibt sich klinisch selten eine Notwenigkeit.

https://www.uni-jena.de/220318-herzklappenentzuendung

Wer es ausführlich und im (engl.) Original mag nimmt dies:

Diab M, et al. Cytokine Hemoadsorption During Cardiac Surgery versus Standard Surgical Care for Infective Endocarditis (REMOVE): Results from a Multicenter, Randomized, Controlled Trial, Circulation. 2022 Feb 25. doi: 10.1161/CIRCULATIONAHA.121.056940

Conclusion:

this randomized trail failed (!) to demonstrate a reduction in postoperative organ dysfunction through intraoperative hemoadsorption in patients undergoing cardiac surgery for IE.

Although hemoadsorption reduced plasma Cytokines at the end of cardiopulmonary bypass, there was no difference in any of the clinically relevant outcome measures.

nach wie vor drängt sich eine Investition in den Wert nicht auf (um es vorsichtig zu formulieren).

Die Methode hat mich als Intensivmediziner von Anfang an fasziniert.

Als erwiesen kann man ansehen, dass sie nicht schadet. Leider lassen sich aber bisher in keiner randomisierten Multizenter-Studie Vorteile (Nutzen) für die Patienten nachweisen.

Die Anwendungen zur Antagonisierung vom "Gerinnungshemmer" Ticagrelor werden nie zahlenmäßig bedeutsam. Dazu ergibt sich klinisch selten eine Notwenigkeit.

Trading Spotlight

Antwort auf Beitrag Nr.: 71.503.229 von max-gewinner am 05.05.22 17:50:19Warum sollte man eine Firma kaufen, die seit vielen vielen Jahren ein Geschäft betreibt bei dem die Kosten erheblich höher sind als die Erträge?

Wird spannend zu sehen zu welchem Preis die nächste KE kommt. Wenn sie denn überhaupt erfolgreich kommt, dann wird das eine extreme Verwässerung der Altaktionäre. Erinnert mich ein bisschen an Capstone Green Energy oder Sciclone (hatte ich beide mal vor Jahren eine Zeit lang bis ich die Verluste realisierte). Auch Buden mit einem an sich funktionierendem Produkt und weltweiten Verkäufen. Immer wieder Profitabilität "in Aussicht", genau wie bei CTSO...immer in 2-3 Jahren (Karotten vor Nase häng Prinzip). Die Läden gibts immer noch...zig mal verwässert, so dass Langzeitinvestoren (wenn sie so treudoof waren dabei zu bleiben) auf riesigen Verlusten sitzen. Bei Capstone Green Energy jetzt wieder eine Profitabilität für 2024/2025 in Aussicht. So wie bei CTSO😎. Capstone zockt immer noch an der Börse treudoofe Anleger ab, Sciclone gingen vor ein paar Jahren als das Licht am Ende des Tunnels sichtbar wurde für einen Appel&Ei private.

Diese langsame stetig verwässernde Siechen ohne Insolvenz war mir bis "Sciclone" und "Capstone Green Energy" nicht so richtig bewusst. War für mich damals ein sehr wichtiger Lerneffekt. Diese "Hoffnungs-Falle" betrifft nämlich einige "innovative" Firmen mit an sich gutem Produkt. Eine Kombination aus schlechtem Management und diverser Problematiken sind die Ursachen hierfür und bei CTSO scheinen wir dieses Phänomen ebenfalls wunderbar beobachten zu können. Es finden sich bei dieser Gemengelage immer wieder hoffnungsfrohe Neuinvestoren, die den Laden am laufen halten...über die Zeit werden sukzessive alle Alt-Investitionen entwertet. Irgendwann nach Jahren oder Jahrzehnten ist dann entweder Schicht im Schacht (Insolvenz) oder wenn sich der Erfolg doch noch abzeichnet auch ein Going Private (wie zum Beispiel bei Sciclone). Nur davon haben dann 95% der Altaktionäre nichts mehr, weil deren Verwässerung schon zu groß wurde.

Geschicktes Trading geht durchaus, war ja auch bei CTSO immer wieder möglich...sogar erst dieser Tage wieder. Ist aber ein Spiel mit dem Feuer. Ich wette da sitzen schon wieder jede Menge Zocker auf Verlusten, die auf den fahrenden Zug bei $2,20 aufgesprungen sind.

MisterMarkt72 macht das ja gelegentlich offenbar erfolgreich. Aber außer die immer weiter auflaufenden Verluste etwas abzumildern ist damit auch nicht drin. Traurige Sache wenn man viele Jahre davon überzeugt ist, dass der Markt etwas nicht erkannt hat, konsequent gegen der saudummen Markt agiert und der es partout Jahr um Jahr nicht einsehen will.

Wird spannend zu sehen zu welchem Preis die nächste KE kommt. Wenn sie denn überhaupt erfolgreich kommt, dann wird das eine extreme Verwässerung der Altaktionäre. Erinnert mich ein bisschen an Capstone Green Energy oder Sciclone (hatte ich beide mal vor Jahren eine Zeit lang bis ich die Verluste realisierte). Auch Buden mit einem an sich funktionierendem Produkt und weltweiten Verkäufen. Immer wieder Profitabilität "in Aussicht", genau wie bei CTSO...immer in 2-3 Jahren (Karotten vor Nase häng Prinzip). Die Läden gibts immer noch...zig mal verwässert, so dass Langzeitinvestoren (wenn sie so treudoof waren dabei zu bleiben) auf riesigen Verlusten sitzen. Bei Capstone Green Energy jetzt wieder eine Profitabilität für 2024/2025 in Aussicht. So wie bei CTSO😎. Capstone zockt immer noch an der Börse treudoofe Anleger ab, Sciclone gingen vor ein paar Jahren als das Licht am Ende des Tunnels sichtbar wurde für einen Appel&Ei private.

Diese langsame stetig verwässernde Siechen ohne Insolvenz war mir bis "Sciclone" und "Capstone Green Energy" nicht so richtig bewusst. War für mich damals ein sehr wichtiger Lerneffekt. Diese "Hoffnungs-Falle" betrifft nämlich einige "innovative" Firmen mit an sich gutem Produkt. Eine Kombination aus schlechtem Management und diverser Problematiken sind die Ursachen hierfür und bei CTSO scheinen wir dieses Phänomen ebenfalls wunderbar beobachten zu können. Es finden sich bei dieser Gemengelage immer wieder hoffnungsfrohe Neuinvestoren, die den Laden am laufen halten...über die Zeit werden sukzessive alle Alt-Investitionen entwertet. Irgendwann nach Jahren oder Jahrzehnten ist dann entweder Schicht im Schacht (Insolvenz) oder wenn sich der Erfolg doch noch abzeichnet auch ein Going Private (wie zum Beispiel bei Sciclone). Nur davon haben dann 95% der Altaktionäre nichts mehr, weil deren Verwässerung schon zu groß wurde.

Geschicktes Trading geht durchaus, war ja auch bei CTSO immer wieder möglich...sogar erst dieser Tage wieder. Ist aber ein Spiel mit dem Feuer. Ich wette da sitzen schon wieder jede Menge Zocker auf Verlusten, die auf den fahrenden Zug bei $2,20 aufgesprungen sind.

MisterMarkt72 macht das ja gelegentlich offenbar erfolgreich. Aber außer die immer weiter auflaufenden Verluste etwas abzumildern ist damit auch nicht drin. Traurige Sache wenn man viele Jahre davon überzeugt ist, dass der Markt etwas nicht erkannt hat, konsequent gegen der saudummen Markt agiert und der es partout Jahr um Jahr nicht einsehen will.

Zitat von max-gewinner: Auf dem Weg zum Pennystock.

Allerdings haben sie ja ein durchaus funktionierendes Produkt, da könnte doch eine Übernahme möglich sein, oder?

Auf dem Weg zum Pennystock.

Allerdings haben sie ja ein durchaus funktionierendes Produkt, da könnte doch eine Übernahme möglich sein, oder?

Allerdings haben sie ja ein durchaus funktionierendes Produkt, da könnte doch eine Übernahme möglich sein, oder?

Zahlen sind eine Katastrophe

Die Zahlen sind eine absolute Katastrophe und hier zeigt sich einmal mehr die Unfähigkeit des Management und wie hier die Aktionäre "dummdreist" vom Vorstand angelogen werden. Am 08.03.2022 gab es noch im outlook für 2022 folgenden Satz: "We expect continued and progressive improvement in our underlying core non-COVID-19 business in 2022, with growth of 20% or more in 2022 core product sales, compared to $33.8 million in 2021 core sales." ... also wer immer noch nicht aufwacht (MisterMarket !!), dem ist nicht mehr zu helfen.

1. Dass Q1 mau wird, war angekündigt. Als Grund dafür gibt man Corona-Verwerfungen in deutschen Krankenhäusern an. Diese Verwerfungen sind real. Gibt eine Studie von Roland Berger dazu:

"Während in den Jahren vor der Pandemie noch bis zu 80 Prozent der Kliniken ihren Umsatz steigerten, erwartet für 2021 mehr als die Hälfte der 600 Klinikmanager, die für die Studie befragt wurden, einen Umsatzrückgang. Dieser Rückgang ist umso dramatischer, da er auf das Jahr 2020 folgt, in dem bereits die Hälfte der Kliniken rote Zahlen schrieb. Es waren nicht mehr nur die kommunalen Träger, die ins Minus rutschten, erklärt Peter Magunia, einer der Autoren der Studie. Auch ein Drittel der privaten Träger wies 2020 ein Defizit aus. Die meisten Klinikmanager sehen auch für die Zukunft schwarz: 83 Prozent der Befragten erwarten eine Verschlechterung der wirtschaftlichen Situation in den kommenden fünf Jahren." Quelle: https://www.sueddeutsche.de/politik/krankenhaeuser-gesundhei…

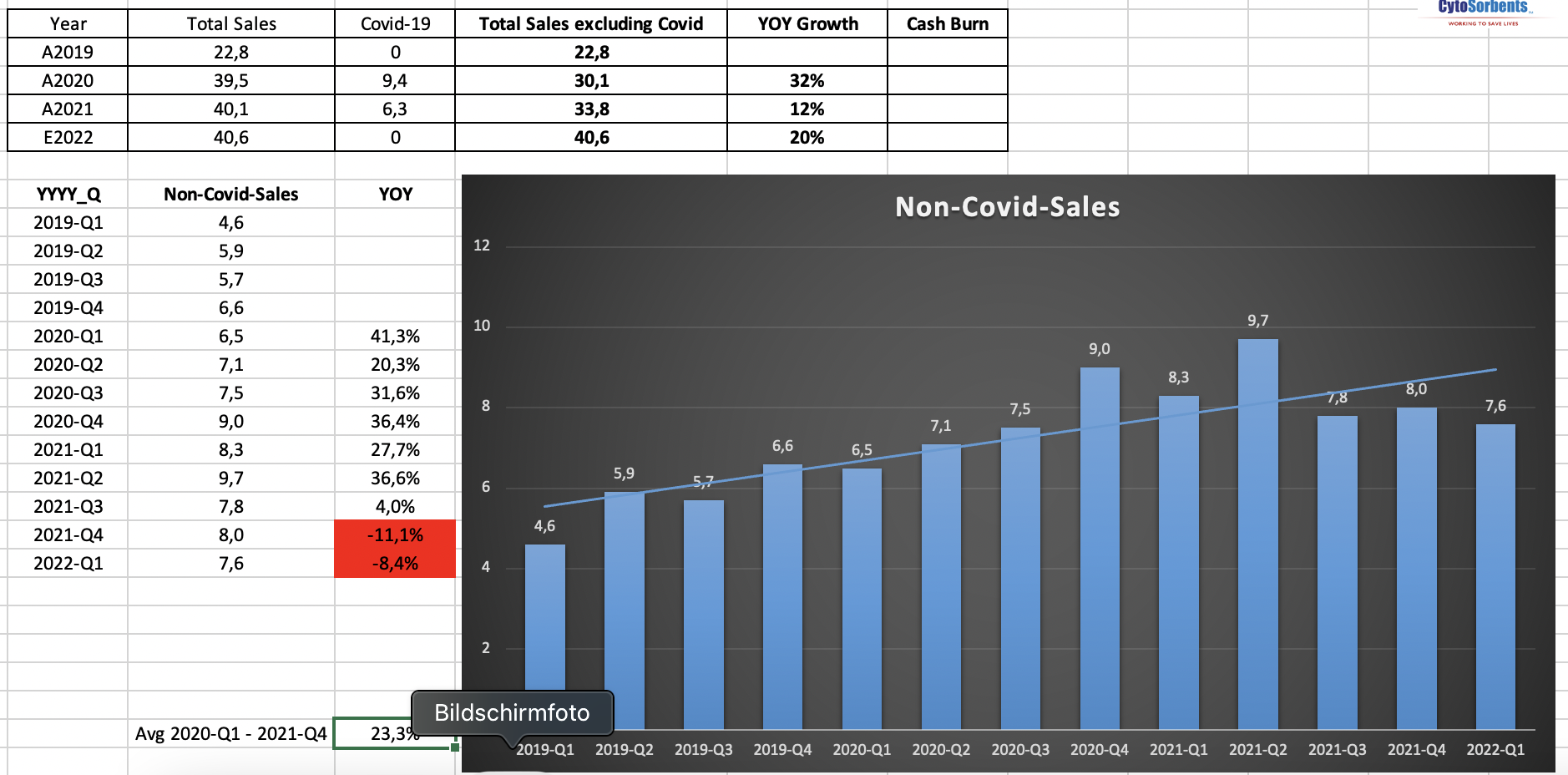

2. Ob die Annahme, dass man in 2022 um 20 % wachsen wollte, abwegig war, verrät meiner Meinung nach ein Blick auf die Entwicklung der Non-Covid-Sales der letzten Jahre:

2019: 22,8 Mio USD

2020: 30,1 + 32%

2021: 33,8 + 12 %

Plan 2022: 40,6 + 20 %

Bei der Zunahme beispielsweise der ATR Sites von 2 - 3 in 2019 auf zuletzt 120 und der Annahme positiver Effekte durch das Ausklingen von Covid-Effekten, schien die Schätzung nicht abwegig - auch wenn zu diesem Zeitpunkt das maue Q1 intern schon sichtbar war. Inwieweit das dann "drummdreist" ist, darf jeder selbst entscheiden.

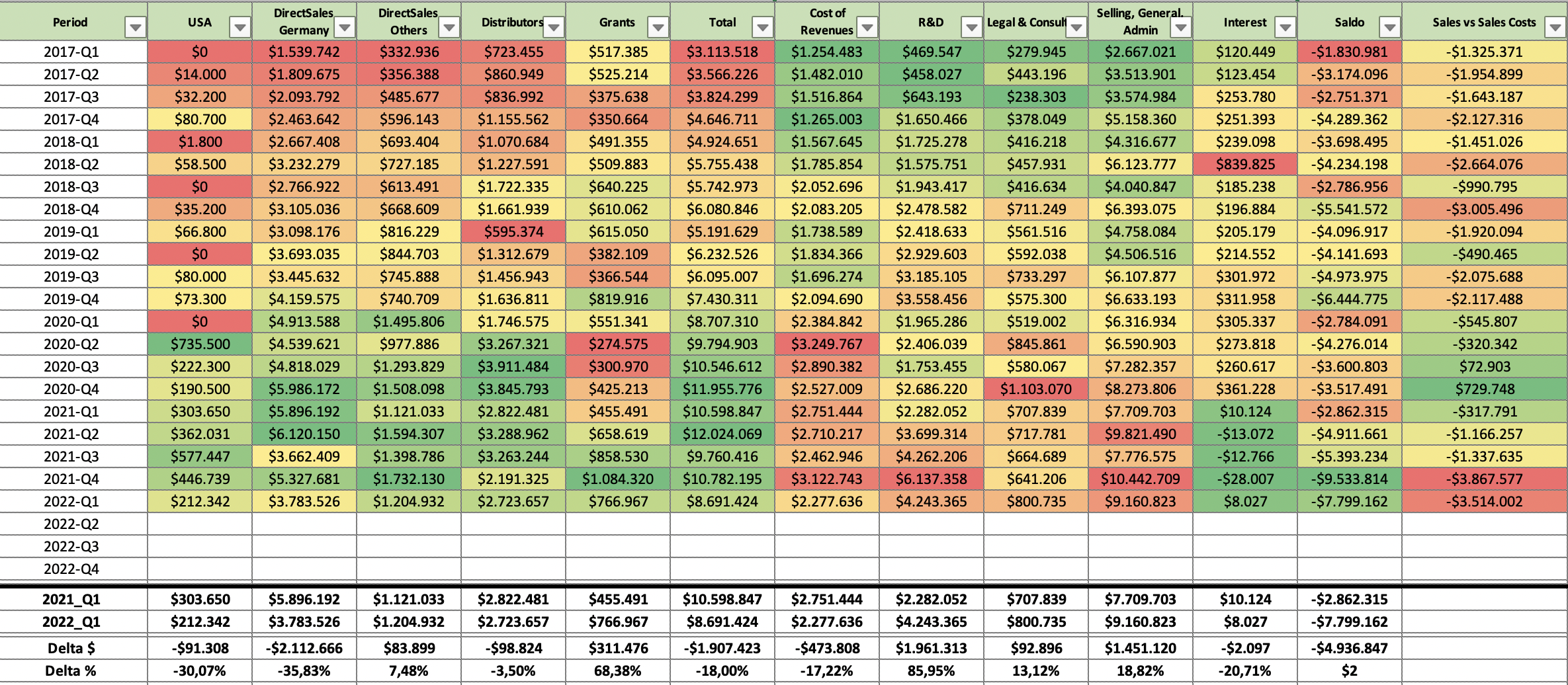

3. Anbei die Zahlen im "Breakdown":

Der Quartalsumsatz lag jetzt sogar unter den letzten 8 Quartalsumsätzen und von Wachstum kann hier wirklich keine Rede mehr sein und die ganzen Ausreden sind einfach nur noch unglaubwürdig und "Schrott !" De facto hat man einen reinen Produktumsatz von 7.93 Mio Dollar generiert und dabei Kosten in Höhe von ca. 16.5 Mio Dollar produziert, also einen Verlust von ca. 8.6 Mio Dollar gemacht ... selbst wenn man die Kosten für "research und development" in Höhe von 4.25 Mio Dollar herausnimmt, steht noch ein fetter Verlust zu Buche. Aktie muss / darf (!) man derzeit nicht haben und da bahnt sich jetzt schon eine KE Mitte bzw. Herbst 2023 an und bis dahin sind die Zulassungsstudien in den USA für die Blutverdünner ja keinesfalls abgeschlossen; zumal wohl auch der Rauswurf aus den Indices droht bzw. kommt.

Richtig ist, dass die Non-Covid-Sales YOY währungebereinigt stagnieren - hierzu möge man sich den EURUSD-Verlauf anschauen. Ob man das etwa mit dem Verweis auf die Berger-Studie entschuldigen will oder nicht, ist Geschmackssache.

Und dann on Top das vollkommen unfähige und komplett überbezahlte Management !!!! Warum Chan, Steiner und Bloch nicht gefeuert werden, ist mir echt ein Rätsel ... was müssen die eigentlich noch alles verbocken und welche Erfolge bzw. Miss-Erfolge können diese Personen eigentlich die letzten 3 Jahre nachweisen ??

Auf der Haben-Seite der letzten drei Jahre stehen u.a.:

a. Zwei FDA Breakthrough Designations

b. Plus 73 % Umsatzwachstum (Non-Covid 2019-Q1 vs 2022-Q1)

Ob das die Gehälter rechtfertigt? Nicht wirklich - nicht bei dem Kurs und nicht bei diesem Cashburn. Frau Powers behauptet, dass da aktuell noch viele studien- produktionsanlagenbedingte One-Off-Costs dabei sind, die jetzt runtergehen. Der Headcount-Freeze wurde erklärt. Es bleibt für mich ein Rätsel, warum man offensichtlich im Drei-Schicht-Betrieb produziert (kläre ich gerade).

---

Unterm Strich: ob und wie weit man den Cashburn in den Griff bekommt, muss sich zeigen. Der Aktienkurs ist ohne jede Frage eine Katastrophe. Wird Zeit, dass das Management nach der Q1-Blockout-Periode (üblicherweise 2-3 Tage nach Veröffentlichung) ernsthaft Aktien kauft.

Die Zahlen sind eine absolute Katastrophe und hier zeigt sich einmal mehr die Unfähigkeit des Management und wie hier die Aktionäre "dummdreist" vom Vorstand angelogen werden. Am 08.03.2022 gab es noch im outlook für 2022 folgenden Satz: "We expect continued and progressive improvement in our underlying core non-COVID-19 business in 2022, with growth of 20% or more in 2022 core product sales, compared to $33.8 million in 2021 core sales." ... also wer immer noch nicht aufwacht (MisterMarket !!), dem ist nicht mehr zu helfen.

1. Dass Q1 mau wird, war angekündigt. Als Grund dafür gibt man Corona-Verwerfungen in deutschen Krankenhäusern an. Diese Verwerfungen sind real. Gibt eine Studie von Roland Berger dazu:

"Während in den Jahren vor der Pandemie noch bis zu 80 Prozent der Kliniken ihren Umsatz steigerten, erwartet für 2021 mehr als die Hälfte der 600 Klinikmanager, die für die Studie befragt wurden, einen Umsatzrückgang. Dieser Rückgang ist umso dramatischer, da er auf das Jahr 2020 folgt, in dem bereits die Hälfte der Kliniken rote Zahlen schrieb. Es waren nicht mehr nur die kommunalen Träger, die ins Minus rutschten, erklärt Peter Magunia, einer der Autoren der Studie. Auch ein Drittel der privaten Träger wies 2020 ein Defizit aus. Die meisten Klinikmanager sehen auch für die Zukunft schwarz: 83 Prozent der Befragten erwarten eine Verschlechterung der wirtschaftlichen Situation in den kommenden fünf Jahren." Quelle: https://www.sueddeutsche.de/politik/krankenhaeuser-gesundhei…

2. Ob die Annahme, dass man in 2022 um 20 % wachsen wollte, abwegig war, verrät meiner Meinung nach ein Blick auf die Entwicklung der Non-Covid-Sales der letzten Jahre:

2019: 22,8 Mio USD

2020: 30,1 + 32%

2021: 33,8 + 12 %

Plan 2022: 40,6 + 20 %

Bei der Zunahme beispielsweise der ATR Sites von 2 - 3 in 2019 auf zuletzt 120 und der Annahme positiver Effekte durch das Ausklingen von Covid-Effekten, schien die Schätzung nicht abwegig - auch wenn zu diesem Zeitpunkt das maue Q1 intern schon sichtbar war. Inwieweit das dann "drummdreist" ist, darf jeder selbst entscheiden.

3. Anbei die Zahlen im "Breakdown":

Der Quartalsumsatz lag jetzt sogar unter den letzten 8 Quartalsumsätzen und von Wachstum kann hier wirklich keine Rede mehr sein und die ganzen Ausreden sind einfach nur noch unglaubwürdig und "Schrott !" De facto hat man einen reinen Produktumsatz von 7.93 Mio Dollar generiert und dabei Kosten in Höhe von ca. 16.5 Mio Dollar produziert, also einen Verlust von ca. 8.6 Mio Dollar gemacht ... selbst wenn man die Kosten für "research und development" in Höhe von 4.25 Mio Dollar herausnimmt, steht noch ein fetter Verlust zu Buche. Aktie muss / darf (!) man derzeit nicht haben und da bahnt sich jetzt schon eine KE Mitte bzw. Herbst 2023 an und bis dahin sind die Zulassungsstudien in den USA für die Blutverdünner ja keinesfalls abgeschlossen; zumal wohl auch der Rauswurf aus den Indices droht bzw. kommt.

Richtig ist, dass die Non-Covid-Sales YOY währungebereinigt stagnieren - hierzu möge man sich den EURUSD-Verlauf anschauen. Ob man das etwa mit dem Verweis auf die Berger-Studie entschuldigen will oder nicht, ist Geschmackssache.

Und dann on Top das vollkommen unfähige und komplett überbezahlte Management !!!! Warum Chan, Steiner und Bloch nicht gefeuert werden, ist mir echt ein Rätsel ... was müssen die eigentlich noch alles verbocken und welche Erfolge bzw. Miss-Erfolge können diese Personen eigentlich die letzten 3 Jahre nachweisen ??

Auf der Haben-Seite der letzten drei Jahre stehen u.a.:

a. Zwei FDA Breakthrough Designations

b. Plus 73 % Umsatzwachstum (Non-Covid 2019-Q1 vs 2022-Q1)

Ob das die Gehälter rechtfertigt? Nicht wirklich - nicht bei dem Kurs und nicht bei diesem Cashburn. Frau Powers behauptet, dass da aktuell noch viele studien- produktionsanlagenbedingte One-Off-Costs dabei sind, die jetzt runtergehen. Der Headcount-Freeze wurde erklärt. Es bleibt für mich ein Rätsel, warum man offensichtlich im Drei-Schicht-Betrieb produziert (kläre ich gerade).

---

Unterm Strich: ob und wie weit man den Cashburn in den Griff bekommt, muss sich zeigen. Der Aktienkurs ist ohne jede Frage eine Katastrophe. Wird Zeit, dass das Management nach der Q1-Blockout-Periode (üblicherweise 2-3 Tage nach Veröffentlichung) ernsthaft Aktien kauft.

!

Dieser Beitrag wurde von UniversalMODul moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 71.486.723 von quit_coin am 03.05.22 22:50:03

Der Quartalsumsatz lag jetzt sogar unter den letzten 8 Quartalsumsätzen und von Wachstum kann hier wirklich keine Rede mehr sein und die ganzen Ausreden sind einfach nur noch unglaubwürdig und "Schrott !" De facto hat man einen reinen Produktumsatz von 7.93 Mio Dollar generiert und dabei Kosten in Höhe von ca. 16.5 Mio Dollar produziert, also einen Verlust von ca. 8.6 Mio Dollar gemacht ... selbst wenn man die Kosten für "research und development" in Höhe von 4.25 Mio Dollar herausnimmt, steht noch ein fetter Verlust zu Buche. Aktie muss / darf (!) man derzeit nicht haben und da bahnt sich jetzt schon eine KE Mitte bzw. Herbst 2023 an und bis dahin sind die Zulassungsstudien in den USA für die Blutverdünner ja keinesfalls abgeschlossen; zumal wohl auch der Rauswurf aus den Indices droht bzw. kommt.

Und dann on Top das vollkommen unfähige und komplett überbezahlte Management !!!! Warum Chan, Steiner und Bloch nicht gefeuert werden, ist mir echt ein Rätsel ... was müssen die eigentlich noch alles verbocken und welche Erfolge bzw. Miss-Erfolge können diese Personen eigentlich die letzten 3 Jahre nachweisen ??

Zahlen sind eine Katastrophe

Die Zahlen sind eine absolute Katastrophe und hier zeigt sich einmal mehr die Unfähigkeit des Management und wie hier die Aktionäre "dummdreist" vom Vorstand angelogen werden. Am 08.03.2022 gab es noch im outlook für 2022 folgenden Satz: "We expect continued and progressive improvement in our underlying core non-COVID-19 business in 2022, with growth of 20% or more in 2022 core product sales, compared to $33.8 million in 2021 core sales." ... also wer immer noch nicht aufwacht (MisterMarket !!), dem ist nicht mehr zu helfen.Der Quartalsumsatz lag jetzt sogar unter den letzten 8 Quartalsumsätzen und von Wachstum kann hier wirklich keine Rede mehr sein und die ganzen Ausreden sind einfach nur noch unglaubwürdig und "Schrott !" De facto hat man einen reinen Produktumsatz von 7.93 Mio Dollar generiert und dabei Kosten in Höhe von ca. 16.5 Mio Dollar produziert, also einen Verlust von ca. 8.6 Mio Dollar gemacht ... selbst wenn man die Kosten für "research und development" in Höhe von 4.25 Mio Dollar herausnimmt, steht noch ein fetter Verlust zu Buche. Aktie muss / darf (!) man derzeit nicht haben und da bahnt sich jetzt schon eine KE Mitte bzw. Herbst 2023 an und bis dahin sind die Zulassungsstudien in den USA für die Blutverdünner ja keinesfalls abgeschlossen; zumal wohl auch der Rauswurf aus den Indices droht bzw. kommt.

Und dann on Top das vollkommen unfähige und komplett überbezahlte Management !!!! Warum Chan, Steiner und Bloch nicht gefeuert werden, ist mir echt ein Rätsel ... was müssen die eigentlich noch alles verbocken und welche Erfolge bzw. Miss-Erfolge können diese Personen eigentlich die letzten 3 Jahre nachweisen ??