Diskussion zu CytoSorbents Corporation (Seite 15)

eröffnet am 20.05.09 17:22:57 von

neuester Beitrag 27.05.24 16:02:49 von

neuester Beitrag 27.05.24 16:02:49 von

Beiträge: 4.240

ID: 1.150.520

ID: 1.150.520

Aufrufe heute: 2

Gesamt: 690.618

Gesamt: 690.618

Aktive User: 0

ISIN: US23283X2062 · WKN: A12GDU · Symbol: CTSO

0,8285

EUR

+3,37 %

+0,0270 EUR

Letzter Kurs 29.05.24 Quotrix Düsseldorf

Neuigkeiten

| TitelBeiträge |

|---|

09.05.24 · globenewswire |

02.05.24 · globenewswire |

26.04.24 · globenewswire |

17.04.24 · globenewswire |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7200 | +54,95 | |

| 0,6400 | +24,27 | |

| 0,7000 | +23,89 | |

| 3,0700 | +23,29 | |

| 0,6000 | +16,50 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,8916 | -17,50 | |

| 1,5000 | -25,00 | |

| 0,7000 | -26,70 | |

| 0,6650 | -29,98 | |

| 0,9000 | -53,85 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 70.564.757 von werthaltig am 19.01.22 18:08:53

Shareholder-Letter oder meinen Beitrag gelesen? Siehe PROCYSS (Sepsis) und HEP-ON-FIRE (Leber).

1. Mit der Einstellung von Refresh kapituliert man wohl endgültig, jemals eine anerkannte Studie für den Filter außerhalb der Blutverdünner-Anwendung durchzuführen. Man wird weiter mit retrospektiven Gedöns wursteln und an jene Kliniken verkaufen denen das egal ist. Offenbar ist das zu komplex oder nicht möglich.

Shareholder-Letter oder meinen Beitrag gelesen? Siehe PROCYSS (Sepsis) und HEP-ON-FIRE (Leber).

Antwort auf Beitrag Nr.: 70.565.693 von MisterMarket72 am 19.01.22 19:11:01ok...keine FDA-Studien...ergo man gibt den USA Markt auf und konzentriert sich auf Europa wo man (zumindest die nächsten Jahre) den Filter an die Fans auch so verkaufen kann/darf.

Aber ich halte jetzt mal erst wieder meine vorlaute Klappe. Ich kann Dir bei den klinischen Details nicht das Wasser reichen, merke aber trotzdem, dass Du hier Dinge ausblendest/herunter spielst...was Du in Deinem eigenen Interesse nicht tun solltest. Die verfrühstücken Deine Taler und Du verteidigst sie mit Nibelungentreue.

Bis zum nächsten "big move" bin ich hier weg...vermutlich also bis zum Q1-Ergebnis...was soll auch schon passieren bis dahin?

Aber ich halte jetzt mal erst wieder meine vorlaute Klappe. Ich kann Dir bei den klinischen Details nicht das Wasser reichen, merke aber trotzdem, dass Du hier Dinge ausblendest/herunter spielst...was Du in Deinem eigenen Interesse nicht tun solltest. Die verfrühstücken Deine Taler und Du verteidigst sie mit Nibelungentreue.

Bis zum nächsten "big move" bin ich hier weg...vermutlich also bis zum Q1-Ergebnis...was soll auch schon passieren bis dahin?

Zitat von MisterMarket72:1. Mit der Einstellung von Refresh kapituliert man wohl endgültig, jemals eine anerkannte Studie für den Filter außerhalb der Blutverdünner-Anwendung durchzuführen. Man wird weiter mit retrospektiven Gedöns wursteln und an jene Kliniken verkaufen denen das egal ist. Offenbar ist das zu komplex oder nicht möglich.

Shareholder-Letter oder meinen Beitrag gelesen? Siehe PROCYSS (Sepsis) und HEP-ON-FIRE (Leber).

Antwort auf Beitrag Nr.: 70.565.318 von Aliberto am 19.01.22 18:43:141. CYTATION ist eine nicht randomisierte Studie im Blutverdünnerkontext mit 30 Patienten, die NULL Auswirkungen/Benefits auf die laufenden STAR-T/D-Studien hat oder haben könnte.

2. Wenn man weiß, dass die Uniklinik Essen an CYTATION federführend beteilgt war bzw. dass Prof. Dr. Wendt aus Essen gerade bei CTSO angeheuert hat, grenzt das hier schon in den Bereich der Schwurbelei.

Meldung vom 21.12.2021:

„Ich freue mich sehr, bei CytoSorbents einzusteigen.“, sagte Prof. Wendt zu seiner Ernennung. „Mein Bestreben ist es, zur Führungsposition des Unternehmens in der Herzchirurgie beizutragen. In meiner langjährigen Tätigkeit im Operationssaal habe ich immer wieder die Vorteile der Zytokinentfernung mit CytoSorb bei komplexen Herzoperationen wie akuter Endokarditis oder komplexer Aortenchirurgie beobachtet, ebenso die signifikante Verringerung von Blutungen bei der Verwendung von CytoSorb in dringenden Operationen bei Patienten, die antithrombotische Medikamente wie Ticagrelor und Rivaroxaban einnehmen. Ich bin davon überzeugt, dass CytoSorb die Standardpraxis verändern könnte, und freue mich auf eine enge Zusammenarbeit mit Herzchirurgen auf der ganzen Welt, um ihr Verständnis für die Therapie zu verbessern und deren Einsatz in ihren Einrichtungen zu fördern."

2. Wenn man weiß, dass die Uniklinik Essen an CYTATION federführend beteilgt war bzw. dass Prof. Dr. Wendt aus Essen gerade bei CTSO angeheuert hat, grenzt das hier schon in den Bereich der Schwurbelei.

Meldung vom 21.12.2021:

„Ich freue mich sehr, bei CytoSorbents einzusteigen.“, sagte Prof. Wendt zu seiner Ernennung. „Mein Bestreben ist es, zur Führungsposition des Unternehmens in der Herzchirurgie beizutragen. In meiner langjährigen Tätigkeit im Operationssaal habe ich immer wieder die Vorteile der Zytokinentfernung mit CytoSorb bei komplexen Herzoperationen wie akuter Endokarditis oder komplexer Aortenchirurgie beobachtet, ebenso die signifikante Verringerung von Blutungen bei der Verwendung von CytoSorb in dringenden Operationen bei Patienten, die antithrombotische Medikamente wie Ticagrelor und Rivaroxaban einnehmen. Ich bin davon überzeugt, dass CytoSorb die Standardpraxis verändern könnte, und freue mich auf eine enge Zusammenarbeit mit Herzchirurgen auf der ganzen Welt, um ihr Verständnis für die Therapie zu verbessern und deren Einsatz in ihren Einrichtungen zu fördern."

Antwort auf Beitrag Nr.: 70.564.757 von werthaltig am 19.01.22 18:08:53

Shareholder-Letter oder meinen Beitrag gelesen? Siehe PROCYSS (Sepsis) und HEP-ON-FIRE (Leber).

1. Mit der Einstellung von Refresh kapituliert man wohl endgültig, jemals eine anerkannte Studie für den Filter außerhalb der Blutverdünner-Anwendung durchzuführen. Man wird weiter mit retrospektiven Gedöns wursteln und an jene Kliniken verkaufen denen das egal ist. Offenbar ist das zu komplex oder nicht möglich.

Shareholder-Letter oder meinen Beitrag gelesen? Siehe PROCYSS (Sepsis) und HEP-ON-FIRE (Leber).

Antwort auf Beitrag Nr.: 70.564.757 von werthaltig am 19.01.22 18:08:53"3. Ich denke leider, dass das Management nun auch im Blutverdünner-Markt ein nicht unerhebliches Erfolgsrisiko sieht und bei einem Scheitern von Cytation das endgültige knock-out fürchtete. Dieses Damokles-Schwert schiebt man nun nochmals weiter in die Zukunft. Sähe man hier (fast) kein Risiko machte der Abbruch (aus meiner Sicht) nun NULL Sinn. Fast egal was das kostet, ein Erfolg hätte hier goldene Wege bereitet und zwar lange vor den USA-trials."

=> genau dies ist mein Punkt und die Studie wurde ja erst Ende Feb. 2021 gestartet (also nicht einmal 4 Wochen vor dem "CytoSorbents Announces Filing of an Investigational Device Exemption (IDE) for U.S. Trial on Ticagrelor Removal During Cardiothoracic Surgery" http://cytosorbents.mediaroom.com/2021-03-16-CytoSorbents-An…) und da kann sich MisterMarket dann jetzt auf die Asklepios Kliniken Hamburg und Kambiz Hassan, M.D. als Principal Investigator einschiessen und Ihn hier beleidigen und diskreditieren (nach Dr. Supady) und wenn er schon dabei ist, die Unikliniken Essen und Jena waren auch beteiligte Kliniken.

Und zum Stand dieser Studie oder vorläufigen Ergebnissen berichtet man dann einfach seitens Cytosorbents mal nichts (!!) und dies obwohl diese Studie ja eigentlich im Dezember 2021 bzw. Januar 2022 komplettiert sein sollte ... Nachtigall ich hör dir trapsen !!

=> genau dies ist mein Punkt und die Studie wurde ja erst Ende Feb. 2021 gestartet (also nicht einmal 4 Wochen vor dem "CytoSorbents Announces Filing of an Investigational Device Exemption (IDE) for U.S. Trial on Ticagrelor Removal During Cardiothoracic Surgery" http://cytosorbents.mediaroom.com/2021-03-16-CytoSorbents-An…) und da kann sich MisterMarket dann jetzt auf die Asklepios Kliniken Hamburg und Kambiz Hassan, M.D. als Principal Investigator einschiessen und Ihn hier beleidigen und diskreditieren (nach Dr. Supady) und wenn er schon dabei ist, die Unikliniken Essen und Jena waren auch beteiligte Kliniken.

Und zum Stand dieser Studie oder vorläufigen Ergebnissen berichtet man dann einfach seitens Cytosorbents mal nichts (!!) und dies obwohl diese Studie ja eigentlich im Dezember 2021 bzw. Januar 2022 komplettiert sein sollte ... Nachtigall ich hör dir trapsen !!

Trading Spotlight

@Mistermarket72 @Aliberto

Für mich liegt die "Wahrheit" zwischen euren Analysen.

1. Mit der Einstellung von Refresh kapituliert man wohl endgültig, jemals eine anerkannte Studie für den Filter außerhalb der Blutverdünner-Anwendung durchzuführen. Man wird weiter mit retrospektiven Gedöns wursteln und an jene Kliniken verkaufen denen das egal ist. Offenbar ist das zu komplex oder nicht möglich.

2. Desweiteren ist man sich bewusst, dass eine KE in naher Zukunft nicht gut möglich ist und stampft auch noch den Cytation-trial ein...um sich Zeit zu kaufen...die Filterverkäufe (hoffentlich) auch ohne solide MultiCenter-Studie weiter nach oben zu bringen.

3. Ich denke leider, dass das Management nun auch im Blutverdünner-Markt ein nicht unerhebliches Erfolgsrisiko sieht und bei einem Scheitern von Cytation das endgültige knock-out fürchtete. Dieses Damokles-Schwert schiebt man nun nochmals weiter in die Zukunft. Sähe man hier (fast) kein Risiko machte der Abbruch (aus meiner Sicht) nun NULL Sinn. Fast egal was das kostet, ein Erfolg hätte hier goldene Wege bereitet und zwar lange vor den USA-trials.

Insgesamt kann diese Vorgehensweise aus Managementsicht vielleicht sogar schlau sein....es hängen ja immerhin viele weitere Monate Spitzengehälter nebst Aktienoptionen dran. Wenn ich es richtig gegoogelt habe hat alleine Dr. Chan in 2020 $1,4 Mio (inkl. Aktienoptionen) kassiert. Das ist schon üppig für so viel Erfolgsarmut. Nein? Wie auch immer, warum die Melkkuh zu schnell riskieren?

Aus Aktionärssicht bin ich mir da nicht so sicher warum ausgerechnet jetzt zu investieren? Ich wüsste nun auch nicht woher ein trigger kommen sollte der die Marktkapitalisierung signifikant anheben soll?

Nur von tollen retro-Studien und "cases of the week" erwarte ich keine Umsatzsprünge, denn weite Teile der Medizin werden den Filter (ohne anerkannte Studie) nie akzeptieren.

Aber ich lasse mich gerne in den kommenden Quartalen eines besseren belehren und würde auch teurer zukaufen wenn dem so sein sollte. Ich schrieb ja schon mal Anfang 2021... kurz nachdem ich zu rund $10 verkaufte das gleiche. Teurer Zukauf war nicht nötig und ich fürchte dass die Wahrscheinlichkeit auch diesmal eher limitiert ist.

Für mich liegt die "Wahrheit" zwischen euren Analysen.

1. Mit der Einstellung von Refresh kapituliert man wohl endgültig, jemals eine anerkannte Studie für den Filter außerhalb der Blutverdünner-Anwendung durchzuführen. Man wird weiter mit retrospektiven Gedöns wursteln und an jene Kliniken verkaufen denen das egal ist. Offenbar ist das zu komplex oder nicht möglich.

2. Desweiteren ist man sich bewusst, dass eine KE in naher Zukunft nicht gut möglich ist und stampft auch noch den Cytation-trial ein...um sich Zeit zu kaufen...die Filterverkäufe (hoffentlich) auch ohne solide MultiCenter-Studie weiter nach oben zu bringen.

3. Ich denke leider, dass das Management nun auch im Blutverdünner-Markt ein nicht unerhebliches Erfolgsrisiko sieht und bei einem Scheitern von Cytation das endgültige knock-out fürchtete. Dieses Damokles-Schwert schiebt man nun nochmals weiter in die Zukunft. Sähe man hier (fast) kein Risiko machte der Abbruch (aus meiner Sicht) nun NULL Sinn. Fast egal was das kostet, ein Erfolg hätte hier goldene Wege bereitet und zwar lange vor den USA-trials.

Insgesamt kann diese Vorgehensweise aus Managementsicht vielleicht sogar schlau sein....es hängen ja immerhin viele weitere Monate Spitzengehälter nebst Aktienoptionen dran. Wenn ich es richtig gegoogelt habe hat alleine Dr. Chan in 2020 $1,4 Mio (inkl. Aktienoptionen) kassiert. Das ist schon üppig für so viel Erfolgsarmut. Nein? Wie auch immer, warum die Melkkuh zu schnell riskieren?

Aus Aktionärssicht bin ich mir da nicht so sicher warum ausgerechnet jetzt zu investieren? Ich wüsste nun auch nicht woher ein trigger kommen sollte der die Marktkapitalisierung signifikant anheben soll?

Nur von tollen retro-Studien und "cases of the week" erwarte ich keine Umsatzsprünge, denn weite Teile der Medizin werden den Filter (ohne anerkannte Studie) nie akzeptieren.

Aber ich lasse mich gerne in den kommenden Quartalen eines besseren belehren und würde auch teurer zukaufen wenn dem so sein sollte. Ich schrieb ja schon mal Anfang 2021... kurz nachdem ich zu rund $10 verkaufte das gleiche. Teurer Zukauf war nicht nötig und ich fürchte dass die Wahrscheinlichkeit auch diesmal eher limitiert ist.

Antwort auf Beitrag Nr.: 70.559.414 von Aliberto am 19.01.22 12:43:35

Mit derm Verweis auf #4.054 verweist auf deinen Beitrag, in dem du behauptest PROCYSS kann per se keine Relevanz haben, weil die Kohorten mit jeweils 80 Patienten zu klein sind. Das hast du dir ausgedacht. Selbstverständlich ist PROCYSS ausreichend "gepowert", um relevant zu sein.

"diverse bisherige Studien sind größtenteils 'gefloppt'" - Diese Aussage ist so abwegig, dass man hier aufhören müsste. Aber was soll's.

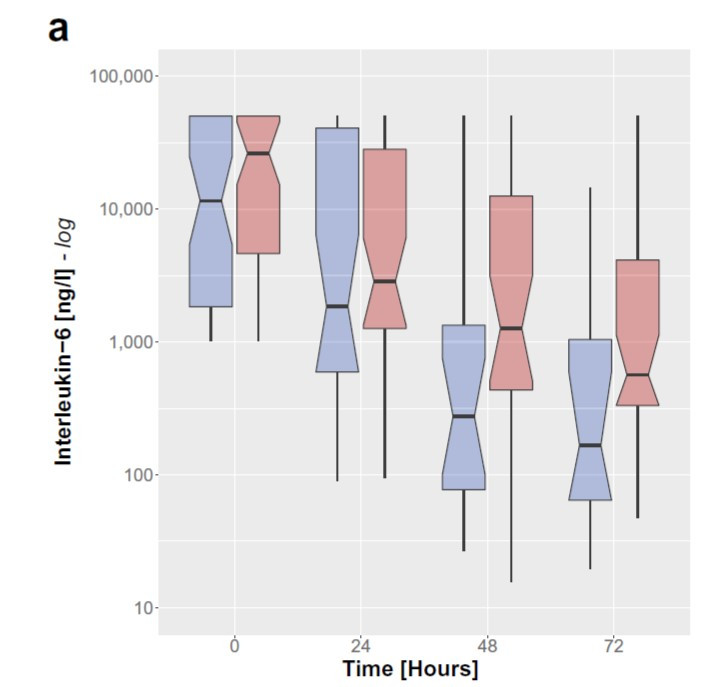

Zu der von dir verlinkten Studie aus Zürich, an der übrigens der famose Dr. Supady im Hintergrund mitgestümpert hat, folgendes Slide:

Wenn man die IL-6-Level als Indikator für die schwere der Sepsis sieht, sind die initialen IL-6-Level in der Cytosorb-Gruppe geschätzt 4fach höher, wenn man auf den Average abstellt (das ist der schwarze Querstrich). Hier von einem adäquaten Matching zu sprechen, ist schräg bis dumm. Davon abgesehen müsste man beim heutigen Wissensstand unbedingt auch die Laktatwerte heranziehen. Überschreiten diese eine gewisse Schwelle, gibt es kein Zurück mehr.

Dass man die Adsorberbehandlung stur nach 72 Stunden eingestellt hat, obwohl zu diesem Zeitpunkt die IL-6-Werte noch deutlich auf eine Behandlungsnotwendigkeit gemäß Behandlungsempfehlung/Handbuch hindeuten, wäre für mich schon wieder ein Fall für die Staatsanwaltschaft.

Was ist denn hier die Erkenntnis? Patienten mit vierfach höheren initialen IL-6-Werten, denen man drei Tage Adsorber spendiert, weisen eine höhere Sterblichkeit auf, wenn man ihnen den Adsorber wegnimmt, obwohl sie noch behandlungspflichtig sind?

Für CYCOV hat Dr. Supady die Abreibung seines Lebens bekommen. Das Studiendesign grenzt an Schwachsinn.

Dass der Studienleiter von REMOVE, Prof. Donest, das anders sieht und konstatiert hat, dass das Studiendesign in Sachen Timing und Dosis retrospektiv keinen Sinn macht und der Adsorber in seiner Klinik weiterverwendet wird, ist dir offensichtlich nicht bekannt?

REFRESH II: REMOVE hat gezeigt, dass die Hypothese eine präventiven und rein intraoperativen nicht die gewünschten Ergebnisse bringt. Das ist aber eine relativ neue Erkenntnis, die man dem Management nur schwer vorwerfen kann.

CYTATION: was bitte hat man von überlappenden Studien - zumal wenn eine davon besser "designed" bzw. FDA-approved ist? Gerade keine Zeit das zu überprüfen, aber die Überlappung war in der Form sicher nicht erwartbar.

Jedem seine Meinung. Aber was du hier an Argumenten lieferst, kratzt bestenfalls an der Oberfläche. Immerhin: der Kursverlauf gibt dieser Oberflächlich- und Substanzlosigkeit recht. Von daher: herzlichen Glückwunsch!

Mal kurz zur Erinnerung:

- Stichwort PROCYSS => s. #4.054

- diverse bisherige Studien sind größtenteils "gefloppt" (s. u.a. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/)

Mit derm Verweis auf #4.054 verweist auf deinen Beitrag, in dem du behauptest PROCYSS kann per se keine Relevanz haben, weil die Kohorten mit jeweils 80 Patienten zu klein sind. Das hast du dir ausgedacht. Selbstverständlich ist PROCYSS ausreichend "gepowert", um relevant zu sein.

"diverse bisherige Studien sind größtenteils 'gefloppt'" - Diese Aussage ist so abwegig, dass man hier aufhören müsste. Aber was soll's.

Zu der von dir verlinkten Studie aus Zürich, an der übrigens der famose Dr. Supady im Hintergrund mitgestümpert hat, folgendes Slide:

Wenn man die IL-6-Level als Indikator für die schwere der Sepsis sieht, sind die initialen IL-6-Level in der Cytosorb-Gruppe geschätzt 4fach höher, wenn man auf den Average abstellt (das ist der schwarze Querstrich). Hier von einem adäquaten Matching zu sprechen, ist schräg bis dumm. Davon abgesehen müsste man beim heutigen Wissensstand unbedingt auch die Laktatwerte heranziehen. Überschreiten diese eine gewisse Schwelle, gibt es kein Zurück mehr.

Dass man die Adsorberbehandlung stur nach 72 Stunden eingestellt hat, obwohl zu diesem Zeitpunkt die IL-6-Werte noch deutlich auf eine Behandlungsnotwendigkeit gemäß Behandlungsempfehlung/Handbuch hindeuten, wäre für mich schon wieder ein Fall für die Staatsanwaltschaft.

Was ist denn hier die Erkenntnis? Patienten mit vierfach höheren initialen IL-6-Werten, denen man drei Tage Adsorber spendiert, weisen eine höhere Sterblichkeit auf, wenn man ihnen den Adsorber wegnimmt, obwohl sie noch behandlungspflichtig sind?

- CYCOV mit absolut katastrophalen Ergebnissen

- REMOVE mit katastrophalen Ergebnissen

Für CYCOV hat Dr. Supady die Abreibung seines Lebens bekommen. Das Studiendesign grenzt an Schwachsinn.

Dass der Studienleiter von REMOVE, Prof. Donest, das anders sieht und konstatiert hat, dass das Studiendesign in Sachen Timing und Dosis retrospektiv keinen Sinn macht und der Adsorber in seiner Klinik weiterverwendet wird, ist dir offensichtlich nicht bekannt?

- nunmehr beendet man REFRESH II (nach zunächst positiven Ergebnissen in REFRESH I) und da hat das Management wirklich ein Fauxpas nach dem anderen gemacht ... in jeder anderen Firma dieser Welt, müßte ein Management nach so einem Komplettversagen den Hut nehmen !!

- zudem beendet bzw. bricht man jetzt vorzeitig den CYTATION-trial in Deutschland ab und da müssen wieder bei jedem Aktionär die Alarmglocken nur so schrillen (CYTATION: Ticagrelor Removal Study Using CytoSorb® 300 mL Device During CPB in Patients Undergoing Emergent Cardiothoracic Surgery wurde erst Ende November 2020 registriert und sollte bzw. ist eine wirklich kleine Studie mit angesetzten 30 Patienten; Startdatum 23.02.2021 - Estimated Primary Completion Date December 2021 - Estimated Study Completion Date January 2022)

- über die Aussage "The U.S. STAR-T randomized, controlled trial is a superior design and makes CYTATION redundant" sollte sich hier wirklich jeder seine Gedanken machen und die vorzeitige Beendigung bzw. Abbruch von CYTATION wirft absolut kein positives Licht auf die Aussichten vom STAR-T-Trial

REFRESH II: REMOVE hat gezeigt, dass die Hypothese eine präventiven und rein intraoperativen nicht die gewünschten Ergebnisse bringt. Das ist aber eine relativ neue Erkenntnis, die man dem Management nur schwer vorwerfen kann.

CYTATION: was bitte hat man von überlappenden Studien - zumal wenn eine davon besser "designed" bzw. FDA-approved ist? Gerade keine Zeit das zu überprüfen, aber die Überlappung war in der Form sicher nicht erwartbar.

Fazit:

Es gibt derzeit wirklich keinen guten Grund, die Aktie zu kaufen oder im Depot zu haben und bis Ende 2023 wird es m.M.n. keine großen Kurstreiber geben ("... Two pivotal, randomized, controlled clinical studies, the U.S. STAR-T and STAR-D trials, expected to complete enrollment in the next 12-18 months. ...").

Jedem seine Meinung. Aber was du hier an Argumenten lieferst, kratzt bestenfalls an der Oberfläche. Immerhin: der Kursverlauf gibt dieser Oberflächlich- und Substanzlosigkeit recht. Von daher: herzlichen Glückwunsch!

Antwort auf Beitrag Nr.: 70.553.996 von MisterMarket72 am 19.01.22 01:02:12Ich würd mal sagen, die Zahlen sind einigermaßen o.K. (besser als von mir befürchtet, aber im direkten yoy-Vergleich nicht wirklich für Kurs-Fantasie geeignet).

Mal kurz zur Erinnerung:

- Stichwort PROCYSS => s. #4.054

- diverse bisherige Studien sind größtenteils "gefloppt" (s. u.a. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/)

- CYCOV mit absolut katastrophalen Ergebnissen

- REMOVE mit katastrophalen Ergebnissen

- nunmehr beendet man REFRESH II (nach zunächst positiven Ergebnissen in REFRESH I) und da hat das Management wirklich ein Fauxpas nach dem anderen gemacht ... in jeder anderen Firma dieser Welt, müßte ein Management nach so einem Komplettversagen den Hut nehmen !!

- zudem beendet bzw. bricht man jetzt vorzeitig den CYTATION-trial in Deutschland ab und da müssen wieder bei jedem Aktionär die Alarmglocken nur so schrillen (CYTATION: Ticagrelor Removal Study Using CytoSorb® 300 mL Device During CPB in Patients Undergoing Emergent Cardiothoracic Surgery wurde erst Ende November 2020 registriert und sollte bzw. ist eine wirklich kleine Studie mit angesetzten 30 Patienten; Startdatum 23.02.2021 - Estimated Primary Completion Date December 2021 - Estimated Study Completion Date January 2022)

- über die Aussage "The U.S. STAR-T randomized, controlled trial is a superior design and makes CYTATION redundant" sollte sich hier wirklich jeder seine Gedanken machen und die vorzeitige Beendigung bzw. Abbruch von CYTATION wirft absolut kein positives Licht auf die Aussichten vom STAR-T-Trial

Fazit:

Es gibt derzeit wirklich keinen guten Grund, die Aktie zu kaufen oder im Depot zu haben und bis Ende 2023 wird es m.M.n. keine großen Kurstreiber geben ("... Two pivotal, randomized, controlled clinical studies, the U.S. STAR-T and STAR-D trials, expected to complete enrollment in the next 12-18 months. ...").

Zitat von MisterMarket72: Zum Refresh-2-Studienabbruch: bin nicht traurig. Man hat heute hinsichtlich Timing und Dosierung beim Adsorbereinsatz ein anderes Wissenlevel.

....

Davon abgesehen ist der Studienfokus auf STAR-T, -D, PROCYSS und HEP-ON-FIRE exakt das, was man aktuell braucht.

#STAR-T/D siehe Zitat oben - "one-stop shop". Das Wissen um den erfolgreichen Ausgang ist im Prinzip vollumfänglich da (u.a. St. Georg). Keine Raketenwissenschaft. Vorzeitiger erfolgreicher Studienabbruch bei 84 von 120 Patienten ist eigentlich vorgezeichnet. Bedarf ist gegeben: es wird kaum Kardiochirurgen geben, die das Ding nach der Zulassung nicht auf Lager haben werden.

#PROCYSS: Habe hier dazu schon geschrieben - Cytosorb kann Patienten aus dem schweren akuten septischen Schock rausholen (siehe Metastudie von Prof. Molnar mit p-Value 0,007 in der Reduktion des Vasopressorenbedarfs). Wird meiner Meinung nach erfolgreich und hat dank Prof. Kluge LOCKER das Gewicht, um in den Sepsis-Leitlinien Eingang zu finden.

#HEP-ON-FIRE: für mich wird das die nächste Breakthrough-Device-Designation - von München, Rostock bis nach Hong-Kong ist man sich einig, dass Cytosorb in der Leberdialyse überlegen ist.

Mal kurz zur Erinnerung:

- Stichwort PROCYSS => s. #4.054

- diverse bisherige Studien sind größtenteils "gefloppt" (s. u.a. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8409473/)

- CYCOV mit absolut katastrophalen Ergebnissen

- REMOVE mit katastrophalen Ergebnissen

- nunmehr beendet man REFRESH II (nach zunächst positiven Ergebnissen in REFRESH I) und da hat das Management wirklich ein Fauxpas nach dem anderen gemacht ... in jeder anderen Firma dieser Welt, müßte ein Management nach so einem Komplettversagen den Hut nehmen !!

- zudem beendet bzw. bricht man jetzt vorzeitig den CYTATION-trial in Deutschland ab und da müssen wieder bei jedem Aktionär die Alarmglocken nur so schrillen (CYTATION: Ticagrelor Removal Study Using CytoSorb® 300 mL Device During CPB in Patients Undergoing Emergent Cardiothoracic Surgery wurde erst Ende November 2020 registriert und sollte bzw. ist eine wirklich kleine Studie mit angesetzten 30 Patienten; Startdatum 23.02.2021 - Estimated Primary Completion Date December 2021 - Estimated Study Completion Date January 2022)

- über die Aussage "The U.S. STAR-T randomized, controlled trial is a superior design and makes CYTATION redundant" sollte sich hier wirklich jeder seine Gedanken machen und die vorzeitige Beendigung bzw. Abbruch von CYTATION wirft absolut kein positives Licht auf die Aussichten vom STAR-T-Trial

Fazit:

Es gibt derzeit wirklich keinen guten Grund, die Aktie zu kaufen oder im Depot zu haben und bis Ende 2023 wird es m.M.n. keine großen Kurstreiber geben ("... Two pivotal, randomized, controlled clinical studies, the U.S. STAR-T and STAR-D trials, expected to complete enrollment in the next 12-18 months. ...").

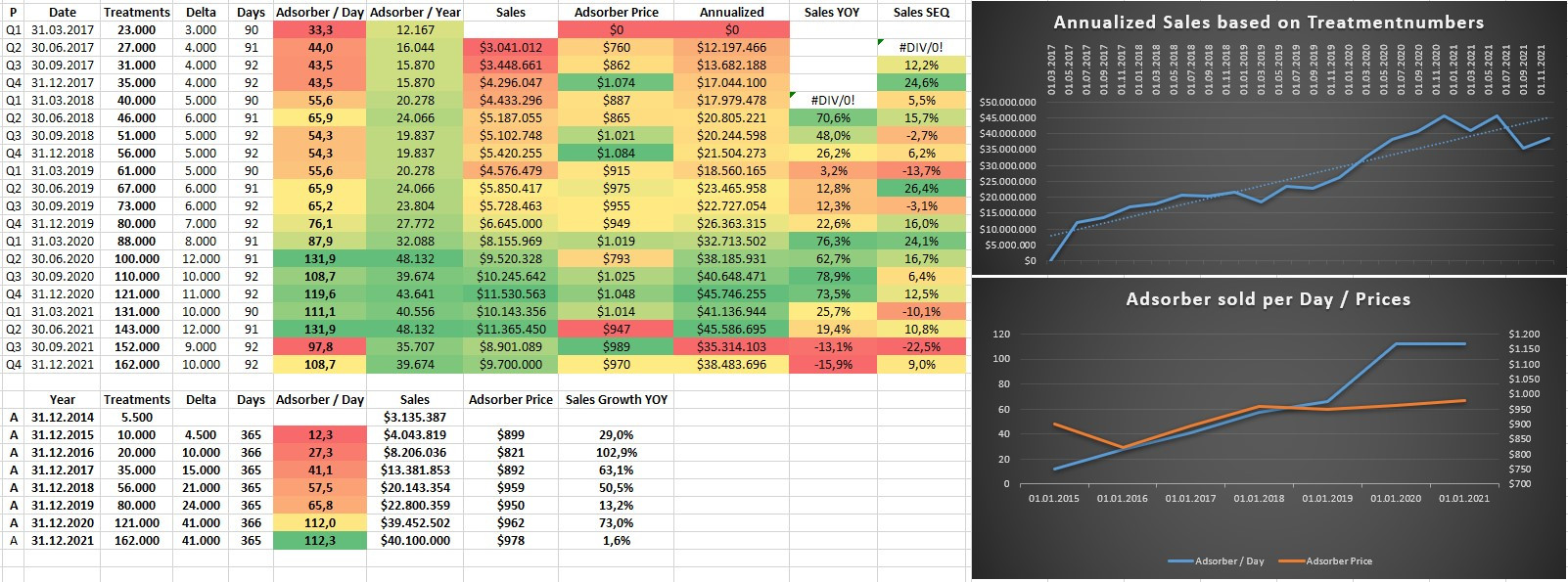

Die Angaben aus dem Letter reichen leider nicht für einen Breakdown in meinem Excel-Sheet. Wird Anfang März mit dem 10-K nachgeliefert.

Bis dahin kann ich diese Betrachtung anbieten:

Ähnlich wie in 2019 (vs 2018) hat man einfach nach einem sehr starkem Vorjahresergebnis salestechnisch konsolidiert. Dass das zudem mit den allseits bekannten coronabedingten Umsatzeinbrüchen in den Krankenhäusern korreliert, wird jeder wissen.

Zum Refresh-2-Studienabbruch: bin nicht traurig. Man hat heute hinsichtlich Timing und Dosierung beim Adsorbereinsatz ein anderes Wissenlevel.

Meine Lieblingsstelle im Shareholder-Letter:

"When patients on these medications need to undergo urgent or emergent cardiothoracic surgery (e.g. coronary artery bypass graft surgery or aortic dissection repair), there is often no time to wait for the drug to washout of the body. Currently, there are two approved reversal agents for DOACs.

Andexxa® (AstraZeneca) for apixaban (Eliquis®; Pfizer, Bristol Myers Squibb) and rivaroxaban (Xarelto®, Janssen and Bayer), and

Praxbind® (Boehringer Ingelheim) for dabigatran reversal (Pradaxa®; Boehringer Ingelheim)

Neither reversal agent is recommended nor used in current clinical practice during cardiothoracic surgery due to a multitude of concerns that include:

Interactions with heparin (routinely used in all on-pump cardiac surgeries)

Excess risk for post-administration thrombotic events (such as myocardial infarction and stroke) as detailed in a Prescribing Information black box warning for Andexxa® and a warning for Praxbind®

Very high treatment costs

Bentracimab (PhaseBio) is currently in Phase 3 development as a reversal agent for ticagrelor and recently reported single arm, non-randomized data that showed pre-operative platelet inhibition reversal, but also occurrence of similar serious post-administration thrombotic events as observed with the other DOAC reversal agents.

We believe the large reduction in bleeding and excellent safety already demonstrated with real world use of our blood purification technology under CE Mark approval in Europe will make intraoperative antithrombotic drug removal the preferred approach over preoperative drug reversal in cardiac surgery. Furthermore, we anticipate that our device will represent a very attractive value proposition for cardiac surgery centers as a "one-stop shop" for managing patients on multiple antithrombotic drugs. Finally, the randomized, double-blind, controlled U.S. STAR-T and STAR-D pivotal studies are designed to provide definitive clinical and health economic data and set the gold standard for supportive evidence that none of our competitors have."

Das ist meines Erachtens kein Geschwätz.

Davon abgesehen ist der Studienfokus auf STAR-T, -D, PROCYSS und HEP-ON-FIRE exakt das, was man aktuell braucht.

#STAR-T/D siehe Zitat oben - "one-stop shop". Das Wissen um den erfolgreichen Ausgang ist im Prinzip vollumfänglich da (u.a. St. Georg). Keine Raketenwissenschaft. Vorzeitiger erfolgreicher Studienabbruch bei 84 von 120 Patienten ist eigentlich vorgezeichnet. Bedarf ist gegeben: es wird kaum Kardiochirurgen geben, die das Ding nach der Zulassung nicht auf Lager haben werden.

#PROCYSS: Habe hier dazu schon geschrieben - Cytosorb kann Patienten aus dem schweren akuten septischen Schock rausholen (siehe Metastudie von Prof. Molnar mit p-Value 0,007 in der Reduktion des Vasopressorenbedarfs). Wird meiner Meinung nach erfolgreich und hat dank Prof. Kluge LOCKER das Gewicht, um in den Sepsis-Leitlinien Eingang zu finden.

#HEP-ON-FIRE: für mich wird das die nächste Breakthrough-Device-Designation - von München, Rostock bis nach Hong-Kong ist man sich einig, dass Cytosorb in der Leberdialyse überlegen ist.

Bis dahin kann ich diese Betrachtung anbieten:

Ähnlich wie in 2019 (vs 2018) hat man einfach nach einem sehr starkem Vorjahresergebnis salestechnisch konsolidiert. Dass das zudem mit den allseits bekannten coronabedingten Umsatzeinbrüchen in den Krankenhäusern korreliert, wird jeder wissen.

Zum Refresh-2-Studienabbruch: bin nicht traurig. Man hat heute hinsichtlich Timing und Dosierung beim Adsorbereinsatz ein anderes Wissenlevel.

Meine Lieblingsstelle im Shareholder-Letter:

"When patients on these medications need to undergo urgent or emergent cardiothoracic surgery (e.g. coronary artery bypass graft surgery or aortic dissection repair), there is often no time to wait for the drug to washout of the body. Currently, there are two approved reversal agents for DOACs.

Andexxa® (AstraZeneca) for apixaban (Eliquis®; Pfizer, Bristol Myers Squibb) and rivaroxaban (Xarelto®, Janssen and Bayer), and

Praxbind® (Boehringer Ingelheim) for dabigatran reversal (Pradaxa®; Boehringer Ingelheim)

Neither reversal agent is recommended nor used in current clinical practice during cardiothoracic surgery due to a multitude of concerns that include:

Interactions with heparin (routinely used in all on-pump cardiac surgeries)

Excess risk for post-administration thrombotic events (such as myocardial infarction and stroke) as detailed in a Prescribing Information black box warning for Andexxa® and a warning for Praxbind®

Very high treatment costs

Bentracimab (PhaseBio) is currently in Phase 3 development as a reversal agent for ticagrelor and recently reported single arm, non-randomized data that showed pre-operative platelet inhibition reversal, but also occurrence of similar serious post-administration thrombotic events as observed with the other DOAC reversal agents.

We believe the large reduction in bleeding and excellent safety already demonstrated with real world use of our blood purification technology under CE Mark approval in Europe will make intraoperative antithrombotic drug removal the preferred approach over preoperative drug reversal in cardiac surgery. Furthermore, we anticipate that our device will represent a very attractive value proposition for cardiac surgery centers as a "one-stop shop" for managing patients on multiple antithrombotic drugs. Finally, the randomized, double-blind, controlled U.S. STAR-T and STAR-D pivotal studies are designed to provide definitive clinical and health economic data and set the gold standard for supportive evidence that none of our competitors have."

Das ist meines Erachtens kein Geschwätz.

Davon abgesehen ist der Studienfokus auf STAR-T, -D, PROCYSS und HEP-ON-FIRE exakt das, was man aktuell braucht.

#STAR-T/D siehe Zitat oben - "one-stop shop". Das Wissen um den erfolgreichen Ausgang ist im Prinzip vollumfänglich da (u.a. St. Georg). Keine Raketenwissenschaft. Vorzeitiger erfolgreicher Studienabbruch bei 84 von 120 Patienten ist eigentlich vorgezeichnet. Bedarf ist gegeben: es wird kaum Kardiochirurgen geben, die das Ding nach der Zulassung nicht auf Lager haben werden.

#PROCYSS: Habe hier dazu schon geschrieben - Cytosorb kann Patienten aus dem schweren akuten septischen Schock rausholen (siehe Metastudie von Prof. Molnar mit p-Value 0,007 in der Reduktion des Vasopressorenbedarfs). Wird meiner Meinung nach erfolgreich und hat dank Prof. Kluge LOCKER das Gewicht, um in den Sepsis-Leitlinien Eingang zu finden.

#HEP-ON-FIRE: für mich wird das die nächste Breakthrough-Device-Designation - von München, Rostock bis nach Hong-Kong ist man sich einig, dass Cytosorb in der Leberdialyse überlegen ist.

Antwort auf Beitrag Nr.: 70.550.879 von Labskaus am 18.01.22 20:07:53cashburn war ziemlich hoch...Einmaleffekt?

Der Markt scheint die Zahlen zu mögen...ich werde nach wie vor einfach beobachten.

Der Markt scheint die Zahlen zu mögen...ich werde nach wie vor einfach beobachten.