Hypoport SE - 500 Beiträge pro Seite (Seite 6)

eröffnet am 10.02.10 10:40:52 von

neuester Beitrag 25.04.24 15:46:00 von

neuester Beitrag 25.04.24 15:46:00 von

Beiträge: 3.602

ID: 1.155.886

ID: 1.155.886

Aufrufe heute: 4

Gesamt: 348.105

Gesamt: 348.105

Aktive User: 0

ISIN: DE0005493365 · WKN: 549336 · Symbol: HYQ

257,40

EUR

+2,47 %

+6,20 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

| HYPOPORT Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

28.04.24 · wO Chartvergleich |

23.04.24 · dpa-AFX |

23.04.24 · wO Newsflash |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3500 | +33,66 | |

| 32,00 | +27,95 | |

| 2,5000 | +25,00 | |

| 0,5800 | +23,40 | |

| 6,1100 | +18,64 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8775 | -14,17 | |

| 1,2600 | -16,00 | |

| 18,445 | -16,65 | |

| 1.138,25 | -16,86 | |

| 0,9150 | -21,79 |

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

Ein Vergleich

https://www.comdirect.de/inf/aktien/detail/chart.html?REQUES…

Denke diese Woche sehen wir noch die 80€.

Citadel Advisors II LLC

Chicago

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

HYPOPORT AG

ISIN: DE0005493365

Datum der Position: 09.01.2017

Prozentsatz des ausgegebenen Aktienkapitals: 0,50 %

Chicago

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

HYPOPORT AG

ISIN: DE0005493365

Datum der Position: 09.01.2017

Prozentsatz des ausgegebenen Aktienkapitals: 0,50 %

Antwort auf Beitrag Nr.: 54.035.617 von halbgott am 08.01.17 17:10:35

In der Tat, die Käufe werden mit erheblicher Zeitverzögerung gemeldet, Platinum Asset Management hat knapp 25.000 Hypoport Aktien gekauft, der Kauf war bei meinem letztem posting vom 8.1. noch nicht zu sehen. Da nach einer Quelle gefragt wurde, hier bitte:

auf Institutions klicken, man kann nicht direkt verlinken

http://investors.morningstar.com/ownership/shareholders-buyi…

Es wird hier von Citadell und BlackRock leerverkauft, die Frage ist aber mit welchem Ziel. Denn sie müssen nicht zwingend das Ziel haben, damit Gewinne zu machen, es könnte auch sein, daß sie beauftragt wurden, damit der Kurs möglichst lange nicht so schnell hochgeht, damit man deutlich zukaufen kann. Fakt ist, daß institutionelle Anleger mehrheitlich gekauft haben, dies bei klarer Nachrichtenlage (Neueinstufung von Berenberg, best idea Liste von Warburg, Aussagen auf dem Eigenpaitalforum usw.), Fakt ist auch, daß der Aktienkurs seit dem 21.11. 30% gestiegen ist, wäre er stärker oder schneller gestiegen, hätten sich die institutionellen Anleger nicht so gut eindecken können.

Hypoport Shareholder, Teil II

Zitat von halbgott: Ich sehe die Hypoport Aktie nach ein Jahr Seitwärtsbewegung in 2016 als einen Favoriten für 2017, das sehen viele institutionelle Anleger ganz genauso:

Metzler Asset Management GmbH hat im November 15500 Aktien gekauft, Union Investment hat 7000 Aktien gekauft. Die Käufe werden mit erheblicher Zeitverzögerung gemeldet, ich sehe es als sehr wahrscheinlich, daß es sich fortsetzt.

Citadel Advisors II LLC hatte versucht die Hypoport Aktie leerzuverkaufen, sie mussten in stark steigende Aktienkurse diese Leerverkaufpositionen schliessen, BlackRock droht ähnliches. Wir brauchen uns also keine Gedanken machen, wer die Hypoport Aktie kaufen könnte.

Bei dem Abständen zu den jeweiligen Kurszielen, dem bevorstehenden sehr guten Quartalsergebnis und der allgemeinen Marktsituation sehe ich das sehr entspannt.

In der Tat, die Käufe werden mit erheblicher Zeitverzögerung gemeldet, Platinum Asset Management hat knapp 25.000 Hypoport Aktien gekauft, der Kauf war bei meinem letztem posting vom 8.1. noch nicht zu sehen. Da nach einer Quelle gefragt wurde, hier bitte:

auf Institutions klicken, man kann nicht direkt verlinken

http://investors.morningstar.com/ownership/shareholders-buyi…

Es wird hier von Citadell und BlackRock leerverkauft, die Frage ist aber mit welchem Ziel. Denn sie müssen nicht zwingend das Ziel haben, damit Gewinne zu machen, es könnte auch sein, daß sie beauftragt wurden, damit der Kurs möglichst lange nicht so schnell hochgeht, damit man deutlich zukaufen kann. Fakt ist, daß institutionelle Anleger mehrheitlich gekauft haben, dies bei klarer Nachrichtenlage (Neueinstufung von Berenberg, best idea Liste von Warburg, Aussagen auf dem Eigenpaitalforum usw.), Fakt ist auch, daß der Aktienkurs seit dem 21.11. 30% gestiegen ist, wäre er stärker oder schneller gestiegen, hätten sich die institutionellen Anleger nicht so gut eindecken können.

Die Lunte hat zum Brennen begonnen

Trading Spotlight

Antwort auf Beitrag Nr.: 54.049.489 von halbgott am 10.01.17 14:33:45Das erscheint mir aber als sehr viel Verschwörungstheorie.

Antwort auf Beitrag Nr.: 54.043.237 von Straßenkoeter am 09.01.17 18:52:32Strassenkoeter hatte mit seiner Prophezeiung hinsichtlich der 80 mal wieder Recht.

Antwort auf Beitrag Nr.: 54.062.014 von The_Jackal am 11.01.17 18:23:03Firmenzukauf

https://www.maklersoftware.com/

Es wird gemunkelt, dass dieses Unternehmen zugekauft wird. Hört sich gut an:

metaPortal Informationsmanagement basiert auf Microsoft Sharepoint und ermöglicht einen schnellen, einfachen und sicheren Umgang mit Unternehmensinformationen.

Unsere Dienstleistung umfasst neben der Bereitstellung und Betrieb des metaPortal insbesondere die Beratung im Aufbau und Strukturierung eines Informationsmanagement-Systems und der dahinterliegenden Prozesse.

Die technischen Möglichkeiten sind mit dem metaPortal weitgehend standardisiert; so kann z. B. die Einbindung bestehender Informationsstrukturen, Systeme und Datenbanken mit geringem Entwicklungsaufwand umgesetzt werden.

https://www.maklersoftware.com/

Es wird gemunkelt, dass dieses Unternehmen zugekauft wird. Hört sich gut an:

metaPortal Informationsmanagement basiert auf Microsoft Sharepoint und ermöglicht einen schnellen, einfachen und sicheren Umgang mit Unternehmensinformationen.

Unsere Dienstleistung umfasst neben der Bereitstellung und Betrieb des metaPortal insbesondere die Beratung im Aufbau und Strukturierung eines Informationsmanagement-Systems und der dahinterliegenden Prozesse.

Die technischen Möglichkeiten sind mit dem metaPortal weitgehend standardisiert; so kann z. B. die Einbindung bestehender Informationsstrukturen, Systeme und Datenbanken mit geringem Entwicklungsaufwand umgesetzt werden.

Dieser Zukauf gefällt mir immer besser. Lest mal die Historie:

https://www.maklersoftware.com/Unternehmen.aspx

https://www.maklersoftware.com/Unternehmen.aspx

Antwort auf Beitrag Nr.: 54.063.442 von Straßenkoeter am 11.01.17 20:58:46Hmmm, verstehe trotzdem die Zusammenhänge noch nicht so ganz. Inwiefern profitiert Hypoport von diesem Zukauf? Gut, das scheinen Spezialisten für alle Belange rund um Softwarelösungen zu sein, aber da ist Hypoport doch eigentlich bereits gut aufgestellt. Habe die Seite gerade aber auch nur überflogen.

Hypoport stärkt Marktposition durch die Akquise von zwei Softwareunternehmen aus der Versicherungsbranche

Berlin, 12. Januar 2017: Am 10. Januar 2017 hat die Hypoport AG sämtliche Anteile an den Gesellschaften Maklersoftware.com GmbH und Innosystems GmbH erworben. Mit dem Erwerb der zwei Softwarefirmen baut die Hypoport AG ihre Wettbewerbsposition im InsurTech-Markt deutlich aus. Neben der effizienten Verwaltung von Versicherungsbeständen bietet die Hypoport-Gruppe den Marktteilnehmern nun zusätzlich eine erfolgreiche Beratungssoftware und umfassende Vergleichsrechner für Versicherungsprodukte an. Konsequent verfolgt Hypoport damit seine Strategie, dem Versicherungsvertrieb integrierte Lösungen anzubieten, welche die gesamte Wertschöpfungskette digitalisieren.

Der Versicherungsmarkt Deutschlands steht vor der gewaltigen Herausforderung der Digitalisierung. Die Zusammenarbeit der Marktteilnehmer in der Versicherungsbranche basiert bisher weitgehend auf einem Flickenteppich veralteter, nicht miteinander kompatibler Technik. Gleichzeitig steigt der Margendruck im Versicherungsvertrieb stetig. Aktuell gibt es kein Unternehmen, das hierfür eine zukunftsfähige, ganzheitliche Lösung anbieten kann.

Um den Grad der integrierten Digitalisierung im Versicherungsvertrieb zu erhöhen, ist eine Kombination aus IT-Kompetenz, Versicherungsfachwissen und Finanzstärke gefordert. Viele kleinere Firmen bieten exzellente Teillösungen an, können diese alleine aber nicht zu einer ganzheitlichen Lösung ausbauen. Im Juni 2016 erwarb Hypoport mit der NKK AG einen der führenden Anbieter für die Maklerbestandsverwaltung. Mit dem Erwerb der Maklersoftware.com erhält die Unternehmensgruppe eine Lösung für eine anbieterneutrale Kundenberatung. Die Innosystems GmbH bringt ihre Systeme zum Vergleich von Versicherungsprodukten ein. Hypoport vereint seine InsurTech-Töchter unter einem Dach und schafft so ein integriertes Angebot für digitalisierte Prozesse im Versicherungsvertrieb. Durch die Integration der neuen Tochterunternehmen heben alle Partner enorme Synergiepotentiale aus der Zusammenarbeit und dem erweiterten Marktzugang.

"Hypoport steht für die Digitalisierung von Finanzdienstleistungsmärkten. Im Finanzierungsbereich sind wir mit unserem B2B-Marktplatz EUROPACE Marktführer in Deutschland. Diese Stellung streben wir auch im Versicherungsmarkt an", so Ronald Slabke, Vorsitzender des Vorstands der Hypoport AG. Stephan Gawarecki, im Vorstand für den Aufbau der InsurTech- Aktivitäten verantwortlich, ergänzt: "Der Versicherungsmarkt in Deutschland weist ein jährliches Prämienvolumen von 200 Mrd. Euro aus. Wir sehen große Potentiale in der Digitalisierung dieses Marktes und setzen unsere Strategie des Ausbaus unserer Marktposition durch Akquisitionen konsequent fort."

http://www.finanznachrichten.de/nachrichten-2017-01/39645105…

Berlin, 12. Januar 2017: Am 10. Januar 2017 hat die Hypoport AG sämtliche Anteile an den Gesellschaften Maklersoftware.com GmbH und Innosystems GmbH erworben. Mit dem Erwerb der zwei Softwarefirmen baut die Hypoport AG ihre Wettbewerbsposition im InsurTech-Markt deutlich aus. Neben der effizienten Verwaltung von Versicherungsbeständen bietet die Hypoport-Gruppe den Marktteilnehmern nun zusätzlich eine erfolgreiche Beratungssoftware und umfassende Vergleichsrechner für Versicherungsprodukte an. Konsequent verfolgt Hypoport damit seine Strategie, dem Versicherungsvertrieb integrierte Lösungen anzubieten, welche die gesamte Wertschöpfungskette digitalisieren.

Der Versicherungsmarkt Deutschlands steht vor der gewaltigen Herausforderung der Digitalisierung. Die Zusammenarbeit der Marktteilnehmer in der Versicherungsbranche basiert bisher weitgehend auf einem Flickenteppich veralteter, nicht miteinander kompatibler Technik. Gleichzeitig steigt der Margendruck im Versicherungsvertrieb stetig. Aktuell gibt es kein Unternehmen, das hierfür eine zukunftsfähige, ganzheitliche Lösung anbieten kann.

Um den Grad der integrierten Digitalisierung im Versicherungsvertrieb zu erhöhen, ist eine Kombination aus IT-Kompetenz, Versicherungsfachwissen und Finanzstärke gefordert. Viele kleinere Firmen bieten exzellente Teillösungen an, können diese alleine aber nicht zu einer ganzheitlichen Lösung ausbauen. Im Juni 2016 erwarb Hypoport mit der NKK AG einen der führenden Anbieter für die Maklerbestandsverwaltung. Mit dem Erwerb der Maklersoftware.com erhält die Unternehmensgruppe eine Lösung für eine anbieterneutrale Kundenberatung. Die Innosystems GmbH bringt ihre Systeme zum Vergleich von Versicherungsprodukten ein. Hypoport vereint seine InsurTech-Töchter unter einem Dach und schafft so ein integriertes Angebot für digitalisierte Prozesse im Versicherungsvertrieb. Durch die Integration der neuen Tochterunternehmen heben alle Partner enorme Synergiepotentiale aus der Zusammenarbeit und dem erweiterten Marktzugang.

"Hypoport steht für die Digitalisierung von Finanzdienstleistungsmärkten. Im Finanzierungsbereich sind wir mit unserem B2B-Marktplatz EUROPACE Marktführer in Deutschland. Diese Stellung streben wir auch im Versicherungsmarkt an", so Ronald Slabke, Vorsitzender des Vorstands der Hypoport AG. Stephan Gawarecki, im Vorstand für den Aufbau der InsurTech- Aktivitäten verantwortlich, ergänzt: "Der Versicherungsmarkt in Deutschland weist ein jährliches Prämienvolumen von 200 Mrd. Euro aus. Wir sehen große Potentiale in der Digitalisierung dieses Marktes und setzen unsere Strategie des Ausbaus unserer Marktposition durch Akquisitionen konsequent fort."

http://www.finanznachrichten.de/nachrichten-2017-01/39645105…

Antwort auf Beitrag Nr.: 54.065.032 von sirmike am 12.01.17 08:06:26Ah, jetzt verstehe ich das schon besser.

Das ist ja Handel für Arme.

Citadel Advisors II LLC

Chicago

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

HYPOPORT AG

ISIN: DE0005493365

Datum der Position: 11.01.2017

Prozentsatz des ausgegebenen Aktienkapitals: 0,49 %

Citadel Advisors II LLC

Chicago

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

HYPOPORT AG

ISIN: DE0005493365

Datum der Position: 11.01.2017

Prozentsatz des ausgegebenen Aktienkapitals: 0,49 %

Antwort auf Beitrag Nr.: 54.062.014 von The_Jackal am 11.01.17 18:23:03Strassenkoeter hatte mit seiner Prophezeiung hinsichtlich der 80 mal wieder Recht.

S_DAX Outperformer = 4,53 %

S_DAX Outperformer = 4,53 %

Ich hoffe doch, dass sie Morgen noch was draufsatteln. Allmählich kommt Hypoport ins Rollen, auch mit dem neuen riesen Geschäftsfeld Insuretech.

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

http://www.it-finanzmagazin.de/insurtech-innovationen-sehen-…

Aber immerhin wird Insurtech vermutlich ein boomender Markt. Wer die Gewinner und wer die Verlieren sein werden, steht in den Sternen.

Meines Erachtens ist die Wahrscheinlichkeit, dass Hypoport mit seinen heutigen Übernahmen

im Haifischbecken Insurtech Geld versenkt hat, sehr groß:http://www.it-finanzmagazin.de/insurtech-innovationen-sehen-…

Aber immerhin wird Insurtech vermutlich ein boomender Markt. Wer die Gewinner und wer die Verlieren sein werden, steht in den Sternen.

Antwort auf Beitrag Nr.: 54.073.337 von FlankerStan am 12.01.17 23:24:07Meiner Meinung nach ist das Potential riesig und die Kosten überschaubar, da man den Kernbereich der Insuretechplattform ja bereits für Dr.Kleion entwickel hat und die Technologiezukäufe sehr günstig waren.

Das Problem ist, dass der Markt zersplittert ist und es viele kleine Player gibt, die nur Teilbereiche beherrschen. Hypoport kauft nun gerade aufgrund des konkurrierenden Marktes, wohlgemerkt konkurrierend in Teilbereichen, einzelne Spezialisten sehr günstig auf und fügt sie in die Insuretechplattform ein und bekommt so recht kostengünstig einen Player der die gesamte Palette und nicht nur Teilbereiche anbieten kann. Hypoport kauft also Spezialisten zu. Aber Komplettanbieter gibt es eben bisher in dieser Form nicht. Da sehe ich aktuell keine Konkurrenz zu Hypoport. Hypoport ist ja auch erst in Begriff seine Insuretechplattform durch diese Zukäufe zu perfektionieren. Hypoport wird durch diese Konstellation dann einzigartig und bietet für die Branche ein Gesamtprodukt aus einer Hand an. Für die Branche sehr attraktiv hier dann für alle Bereiche Ihre Geschäfte über Insuretech abzuwickeln

Das Problem ist, dass der Markt zersplittert ist und es viele kleine Player gibt, die nur Teilbereiche beherrschen. Hypoport kauft nun gerade aufgrund des konkurrierenden Marktes, wohlgemerkt konkurrierend in Teilbereichen, einzelne Spezialisten sehr günstig auf und fügt sie in die Insuretechplattform ein und bekommt so recht kostengünstig einen Player der die gesamte Palette und nicht nur Teilbereiche anbieten kann. Hypoport kauft also Spezialisten zu. Aber Komplettanbieter gibt es eben bisher in dieser Form nicht. Da sehe ich aktuell keine Konkurrenz zu Hypoport. Hypoport ist ja auch erst in Begriff seine Insuretechplattform durch diese Zukäufe zu perfektionieren. Hypoport wird durch diese Konstellation dann einzigartig und bietet für die Branche ein Gesamtprodukt aus einer Hand an. Für die Branche sehr attraktiv hier dann für alle Bereiche Ihre Geschäfte über Insuretech abzuwickeln

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

http://www.ey.com/Publication/vwLUAssets/EY-insurtech-assemb…

Dass nichta alle auf Hypoport gewartet haben und in Deutschland bei Insurtech schon viel passiert ist, kann

man hier nachlesen:http://www.ey.com/Publication/vwLUAssets/EY-insurtech-assemb…

Antwort auf Beitrag Nr.: 54.073.436 von FlankerStan am 12.01.17 23:46:54Ich weiß nicht was du da wieder liest. Ich kann dies nicht lesen. Niemand hat behauptet, dass Insuretech ein völlig jungfräuliches Gebiet ist. Klar gibt es da Player. Entscheidend ist, dass Slabke gute Chancen hier für Hypoport sieht und sich einen Teil des Kuchens abschneiden möchte. Auch bei Europace ist Hypoport kein Alleinherrscher und verdient bombig. Eine Plattform mit allen Rafinessen gibt es eben noch nicht. Deshalb rüstet Hypoport ihre Insuretechplattform mit Hilfe von Technologiezukäufen auf. In Teilbereichen gibt es natürlich viel Insuretech, aber eben nicht in der zusammengeführten Form. Da kann Hypoport schon eine führende Stellung erreichen, zumal sie durch Dr. Klein ja bereits einen großen Nutzer dieser Plattform haben. Es ist auch völlig ausreichend, wenn Hypoport sich einen Teil des Kuchens abschneidet.

Antwort auf Beitrag Nr.: 54.073.436 von FlankerStan am 12.01.17 23:46:54

Und alles was Hypoport machen könnte, wenn man endlich zu Potte kommen wird, gibt es schon

https://www.deutsche-startups.de/2016/04/27/insurtech-die-me… !

Dieser Beitrag wurde von CloudMOD moderiert. Grund: ohne nachvollziehbare Quellenangabe, ggf überarbeitet neu einstellen

Antwort auf Beitrag Nr.: 54.078.665 von FlankerStan am 13.01.17 16:08:03also ich finde deine Recherchearbeit ja echt - nur mit der Interpretation bin ich nicht einverstanden. Warum versuchst du denn so krampfhaft Hypoport schlecht zu reden???

Ja Insuretech ist ein großer Markt, ja es gibt noch andere Player und Hypoport wird kein Monopol haben. Und jetzt? Heißt das sie werden nix verdienen weil es noch andere Unternehmen gibt???

Ja Insuretech ist ein großer Markt, ja es gibt noch andere Player und Hypoport wird kein Monopol haben. Und jetzt? Heißt das sie werden nix verdienen weil es noch andere Unternehmen gibt???

Antwort auf Beitrag Nr.: 54.079.319 von moneymakerzzz am 13.01.17 17:08:42Es stimmt so auch nicht. Der Kernbereich der Insuretechplattform von Hypoport verwaltet sehr günstig versicherungsbestände. Da hat Hypoport über Jahre riesen Beträge investiert gehabt. Genau dies hat dieses Startup eben nicht. Alle anderen Tools setzt Hypoport gerade eben drauf durch Technologiezukäufe. Libuda ist ein Falschdarsteller. Er hasst mittler Weile Hypoport und hat sich das zur Lebensaufgabe gemacht. Dass er viele zu deutlich niedrigeren Kursen als aktuell aus der Aktie gedrängt hat, ist ihm egal.

Antwort auf Beitrag Nr.: 54.079.523 von Straßenkoeter am 13.01.17 17:35:16Der kann weiterhin mit dem OFENROHR dem Kurs hinterherschauen.

Antwort auf Beitrag Nr.: 54.078.665 von FlankerStan am 13.01.17 16:08:03Wenn BMW ein neues Modell auf den Markt bringt, wird Mercedes trotzdem weiterhin seine Autos verkaufen - und Audi und wie sie alle heißen.

Hypoport erhebt nicht den Anspruch das Amazon des Versicherungswesens zu sein.

Hypoport erhebt nicht den Anspruch das Amazon des Versicherungswesens zu sein.

Antwort auf Beitrag Nr.: 54.078.665 von FlankerStan am 13.01.17 16:08:03

Mitsch: Das ARP lief ja dieses Mal wirklich optimal

3

17:44

#16114

--------------------------------------------------

Ich stehe aktuell vor dem "Dilemma", dass ich Hypoport mit rund 62% im Depot habe, was eigentlich völlig absurd ist, und ich Hypoport eigentlich wieder auf ein normales Maß reduzieren will.

Wie einst bei den Käsköppen und ihren Tulpenzwiebeln

Wer hat dieses Dilemma noch über das ein gewisser Mitsch auf einem Hypoboard bei ariva berichtet?Mitsch: Das ARP lief ja dieses Mal wirklich optimal

3

17:44

#16114

--------------------------------------------------

Ich stehe aktuell vor dem "Dilemma", dass ich Hypoport mit rund 62% im Depot habe, was eigentlich völlig absurd ist, und ich Hypoport eigentlich wieder auf ein normales Maß reduzieren will.

Antwort auf Beitrag Nr.: 54.079.796 von FlankerStan am 13.01.17 18:12:59

Tulpenzwiebeln & ACTUA

Oder wie bei ACTUA im Jahr 2000, nicht wahr, Libuda/FlankerStan ?

Antwort auf Beitrag Nr.: 54.079.796 von FlankerStan am 13.01.17 18:12:59

Heute stehen wir bei 14 Dollar, was nach 15 Jahren auch keine ganz tolle Performance ist - aber immerhin etwas mehr als 9% pro Jahr.

Und nicht alles habe ich so günstig gekauft, vieles auch im Bereich von 6 Dollar und auch höher.

Da kann ich Dich beruhigen, denn ich habe erst bei 0,19 Dollar zugeschlagen

was nach einem Reverse Split 3,80 Dollar entspricht,Heute stehen wir bei 14 Dollar, was nach 15 Jahren auch keine ganz tolle Performance ist - aber immerhin etwas mehr als 9% pro Jahr.

Und nicht alles habe ich so günstig gekauft, vieles auch im Bereich von 6 Dollar und auch höher.

Antwort auf Beitrag Nr.: 54.079.796 von FlankerStan am 13.01.17 18:12:59

3

19:02

#16116

Einen Hypoport-Depotanteil von 62% finde ich nicht absurd. Bei mir beträgt der Anteil seit den schönen Nachkauf-Kursen im November mehrere Hundert Prozent, und ich fühle mich sauwohl damit.

Vielleicht reduziere ich den Anteil durch Verkäufe irgendwann wieder etwas. Andererseits fällt der Anteil mit steigenden Kursen sowieso automatisch langsam wieder ... naja, in Richtung 100% :-)

Und hier die ultimative Tulpenzwiebelnummer vom Hypoport-Boarad auf ariva

Zeitdieb: Hypoport-Depotanteil 3

19:02

#16116

Einen Hypoport-Depotanteil von 62% finde ich nicht absurd. Bei mir beträgt der Anteil seit den schönen Nachkauf-Kursen im November mehrere Hundert Prozent, und ich fühle mich sauwohl damit.

Vielleicht reduziere ich den Anteil durch Verkäufe irgendwann wieder etwas. Andererseits fällt der Anteil mit steigenden Kursen sowieso automatisch langsam wieder ... naja, in Richtung 100% :-)

!

Dieser Beitrag wurde von MadMod moderiert. Grund: themenfremder Inhalt!

Dieser Beitrag wurde von MadMod moderiert. Grund: Korrespondierendes Posting wurde entfernt

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

Hat da jemand von Euch Vorstellungen?

Und gibt es da überhaupt noch nennenswertes Volumen?

Wiveil Baudarlehen stehen jetzt nach einer langen Zeit niedriger Zinsen noch zur Umschuldung an?

Hat da jemand von Euch Vorstellungen?

Und gibt es da überhaupt noch nennenswertes Volumen?

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Provokation!

Dieser Beitrag wurde von MadMod moderiert. Grund: Provokation!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: unerlaubte Werbung

Antwort auf Beitrag Nr.: 54.081.332 von FlankerStan am 13.01.17 21:28:06

Du bist anscheinend wg. der gigantischen Outperformance von Hypoport ggü Actua völlig traumatisiert. Anders kann man Deine manischen tausenden postings bei ariva und wallstreet-online nicht verstehen.

Wenn Actua in irgendwelchen kürzeren Zeiträumen mal besser performt, den Performance Vorteil aus 2015 wird Hypoport nie wieder abgeben.

Wenn Du actua dennoch besser findest, dann mach das doch einfach.

Hypoport - Actua

Zitat von FlankerStan: was nach einem Reverse Split 3,80 Dollar entspricht,

Heute stehen wir bei 14 Dollar, was nach 15 Jahren auch keine ganz tolle Performance ist - aber immerhin etwas mehr als 9% pro Jahr.

Und nicht alles habe ich so günstig gekauft, vieles auch im Bereich von 6 Dollar und auch höher.

Du bist anscheinend wg. der gigantischen Outperformance von Hypoport ggü Actua völlig traumatisiert. Anders kann man Deine manischen tausenden postings bei ariva und wallstreet-online nicht verstehen.

Wenn Actua in irgendwelchen kürzeren Zeiträumen mal besser performt, den Performance Vorteil aus 2015 wird Hypoport nie wieder abgeben.

Wenn Du actua dennoch besser findest, dann mach das doch einfach.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

!

Dieser Beitrag wurde von MadMod moderiert. Grund: themenfremder Inhalt!

Dieser Beitrag wurde von MadMod moderiert. Grund: themenfremder Inhalt!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: ohne Quellenangabe!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: unerlaubte Werbung!

Dieser Beitrag wurde von MadMod moderiert. Grund: Provokation

Antwort auf Beitrag Nr.: 54.085.313 von Straßenkoeter am 14.01.17 19:57:26

All of the Key Elements in One Place

The BOLT Platform™ integrates all of the key elements of selling insurance successfully: Technology, Markets and Products, People and Process. BOLT will provide your company with a powerful digital distribution system that integrates with traditional channels resulting in omni-channel nirvana.

TECHNOLOGY

No need to worry. The platform combines the markets, people and processes required to meet all of your customer’s insurance needs through a single interface. With integrated channel choice and a vast array of product offerings, your customers buy more and stay longer.

MARKETS

Intelligent and on trend, The BOLT Platform puts the advantages of a vast market network at your fingertips and gives you real-time connections to expanded markets and products.

PEOPLE

We have experts that will tailor a platform experience to your customers' needs. They will walk you through the process and help your employees work with the new capabilities of your digital distribution system.

PROCESS

Flexible and integrated, our process framework does it all. Designed to deliver an optimized multi-channel experience, The BOLT Platform meets the expectations of today’s customer with a streamlined, product-rich environment.

https://www.boltinc.com/omni-channel-insurance-distribution-…

Ich mache hier nichts schecht, sondern poste lediglich dass die großkotzigen Ankündigungen

von Hypoport, dass bald Großes im Bereich Insurtech geschaffen werde, absurd sind, weil es das selbst ibn Deutschland schon länger gibt und in den USA erst recht, wo die Actua-Beteiligung Bolt schon lange auf dem Feld, dessen Besetzung Hypoport erst angkündigt hat, tätig ist, wir Ihr den folgenden Ausführungen entnehmen könnt:All of the Key Elements in One Place

The BOLT Platform™ integrates all of the key elements of selling insurance successfully: Technology, Markets and Products, People and Process. BOLT will provide your company with a powerful digital distribution system that integrates with traditional channels resulting in omni-channel nirvana.

TECHNOLOGY

No need to worry. The platform combines the markets, people and processes required to meet all of your customer’s insurance needs through a single interface. With integrated channel choice and a vast array of product offerings, your customers buy more and stay longer.

MARKETS

Intelligent and on trend, The BOLT Platform puts the advantages of a vast market network at your fingertips and gives you real-time connections to expanded markets and products.

PEOPLE

We have experts that will tailor a platform experience to your customers' needs. They will walk you through the process and help your employees work with the new capabilities of your digital distribution system.

PROCESS

Flexible and integrated, our process framework does it all. Designed to deliver an optimized multi-channel experience, The BOLT Platform meets the expectations of today’s customer with a streamlined, product-rich environment.

https://www.boltinc.com/omni-channel-insurance-distribution-…

Antwort auf Beitrag Nr.: 54.085.688 von FlankerStan am 14.01.17 22:01:28Doch du redest hier alles schlecht. Interpretierst alles negativ. Die positiven Dinge verschweigst du oder redest sie madig.

Klar Bolt von Actua ist alles brilliant. Nur, dass uns Bolt hier nicht interessiert. Dafür gibt es den Actuathread.

Auf ariva.de bist du mal wieder gesperrt. Dann pöbelst du hier gegen ariva.de. Mach das doch auf ariva.de direkt. Das ist schon ganz mieser Stil die Moderatoren von ariva.de zu beschimpfen. Hier getraust du dich das. Auf ariva.de direkt hast du dazu nicht die Eier in der Hose.

Klar Bolt von Actua ist alles brilliant. Nur, dass uns Bolt hier nicht interessiert. Dafür gibt es den Actuathread.

Auf ariva.de bist du mal wieder gesperrt. Dann pöbelst du hier gegen ariva.de. Mach das doch auf ariva.de direkt. Das ist schon ganz mieser Stil die Moderatoren von ariva.de zu beschimpfen. Hier getraust du dich das. Auf ariva.de direkt hast du dazu nicht die Eier in der Hose.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: themenfremder Inhalt

Antwort auf Beitrag Nr.: 54.085.829 von FlankerStan am 14.01.17 22:46:52Doch das reicht aus, da es Technologiezukäufe sind, um zusätzliche Tools anzubieten. Der Kern von Insuretech ist die Bestandshalterversicherungssoftware, die alles andere als popelig ist. Die hat man über Jahre aufgebaut, viel Geld investiert und mit Dr.Klein bereits der harten Praxis unterzogen. Und genau dies hat die Konkurrenz in der Kombination und der Qualität eben nicht.

Antwort auf Beitrag Nr.: 54.085.829 von FlankerStan am 14.01.17 22:46:52

$1.5 billion of total premiumson the platform

Integrated into 100 of the lagrest insurance cariiers

Exceeded 69,000 users on the platform

Surpassed 5,500 carrier connections

www.actua.com/actua-numbers-snapshot-2016/

Allerdings hofft man in 2017 auf einen großen Sprung nach vorn.

Vergleicht das einmal mit dem, was Slabke noch nicht in der Hand hat, aber schon auf der Zunge.

Und trotz dieses langen zeitlichen Vorlaufs und der enormen Investitionen

ist Bolt momentan Ende 2016 erst auf diesem Stand:$1.5 billion of total premiumson the platform

Integrated into 100 of the lagrest insurance cariiers

Exceeded 69,000 users on the platform

Surpassed 5,500 carrier connections

www.actua.com/actua-numbers-snapshot-2016/

Allerdings hofft man in 2017 auf einen großen Sprung nach vorn.

Vergleicht das einmal mit dem, was Slabke noch nicht in der Hand hat, aber schon auf der Zunge.

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Provokation!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Inhalte aus fremden Foren sind geschützt in gehören nicht den Thread

Antwort auf Beitrag Nr.: 54.086.546 von FlankerStan am 15.01.17 09:08:40

Zwei Drittel aller Versicherungskunden starten ihre Suche im Internet. Aber nur rund 10% schließen online ab. Für alle anderen - und damit die Hälfte des gesamten Versicherungsmarktes - ist passt24 die ideale Plattform.

Lokal. Schnell. Verbraucherorientiert.

Eingehende Anfragen routen wir anonym und in Echtzeit an angeschlossene Makler und Vertreter in der Nähe des Kunden. Innerhalb von 24 Stunden stellen wir die persönlich erstellten Vorschläge der lokalen Experten im Kundenportal bereit.

Nutzer erhalten so in kürzester Zeit einen Überblick über Anbieter, Preis und Versicherungsumfang, bevor sie gut informiert Kontakt aufnehmen.

Für Versicherungsvermittler ist passt24 eine einfache und effiziente digitale Vertriebslösung.

Gegründet 2013 in Köln, kooperiert passt24 mit großen Medienhäusern in Deutschland. Seit 2014 ist die Dieter von Holtzbrinck Gruppe (Handelsblatt, WirtschaftWoche, Die ZEIT etc.) an unserer Gesellschaft beteiligt.

https://www.fintech-hub.eu/fintechs/passt24

Gegen die muss Hypoport, wenn man dann auch einmal ein Lösung fertig hat, u.a. antreten

passt24 verbindet 13 Millionen versicherungssuchende Kunden pro Jahr mit über 200.000 Vertretern und Maklern aller Gesellschaften in ganz Deutschland.Zwei Drittel aller Versicherungskunden starten ihre Suche im Internet. Aber nur rund 10% schließen online ab. Für alle anderen - und damit die Hälfte des gesamten Versicherungsmarktes - ist passt24 die ideale Plattform.

Lokal. Schnell. Verbraucherorientiert.

Eingehende Anfragen routen wir anonym und in Echtzeit an angeschlossene Makler und Vertreter in der Nähe des Kunden. Innerhalb von 24 Stunden stellen wir die persönlich erstellten Vorschläge der lokalen Experten im Kundenportal bereit.

Nutzer erhalten so in kürzester Zeit einen Überblick über Anbieter, Preis und Versicherungsumfang, bevor sie gut informiert Kontakt aufnehmen.

Für Versicherungsvermittler ist passt24 eine einfache und effiziente digitale Vertriebslösung.

Gegründet 2013 in Köln, kooperiert passt24 mit großen Medienhäusern in Deutschland. Seit 2014 ist die Dieter von Holtzbrinck Gruppe (Handelsblatt, WirtschaftWoche, Die ZEIT etc.) an unserer Gesellschaft beteiligt.

https://www.fintech-hub.eu/fintechs/passt24

Libuda du bist echt ein mieser Typ. Du hast hier schon derart viele Leute aus der Hypoportaktie gedrängt und verunsichert zu deutlich niedrigeren Kursen als aktuell. Du hast also anderen Menschen immens geschadet. Und das alles mit bewussten Halbwahrheiten und Lügen.

Natürlich muss eine Hypoport mit ihrer Insuretechplattform gegen Konkurrenz antreten. Wer muss dies heutzutage nicht. Daimler baut auch nicht die einzigen Autos und ist trotzdem eine gute Aktiengesellschaft. Wenn das Elektroauto kommt, dann kommen sogar noch viele andere Player, wie Tesla, Apple, Google, die Chinesen, die plötzlich in der Autobranche mitmischen. Das ist in der Wirtschaft so, da gibt es Konkurrenz. Bei Insuretech hingegen haben wir gerade was ganz Neues, was sich erst entwickelt. Und da ist eine Hypoport von Anfang an dabei mit ihrer Plattform. Völlig normal, dass eine Hypoport hier nicht als einziger Player mitmischt. Aber du Libuda willst die Leute wieder verunsichern und stellst ganz bewusst die Sache wieder falsch dar. Nach deiner Aussage ist man entweder das einzige Unternehmen das im Insuretechsektor mitmischt oder man steht auf verlorenem Posten und der Misserfolg ist vorprogrammiert. Was bist du doch für ein Mensch? Seit Jahren schreibst du hier und auf ariva.de Postings ohne jemals eine Aktie von Hypoport besessen zu haben. Und du stellst die Dinge regelmäßig in einem düsteren Licht dar. Du hast hier nachweislich vielen Usern geschadet.

Ja Hypoport hat mit seiner Insuretechplattform Konkurrrenz . Na und. Dies ist völlig normal. Hypoport ist hier von Anfang an dabei und will sich auch nur ein großes Stück vom Kuchen abschneiden. Laut Slabke reicht dies. 10% vom Markt reichen um große Gewnne zu machen.

Du Libuda du behauptest doch nur Mist. Genauso könntest du schreiben der Konkkurrent passt24 verbrennt Geld, da er niemals sich gegen Hypoport durchsetzen kann. Aber du verbreitest hier Unwahrheiten und schreibst Hypoport könnte sich nicht durchsetzen, da es nicht ausreichen würde kleine Popelfirmen für kleines Geld zu kaufen. Einer deiner üblichen Falschdarstellungen!

Hypoport hat riesen Beträge in die Bestandshalterversicherungssoftware über Jahre investiert. Riesen Entwicklungsaufwand betrieben. Dies ist der Kern der Insuretechplattform von Hypoport. Die popeligen günstigen Firmen, die Hypoport zugekauft hat sind nur Technologiezukäufe, zusätzliche Tools für die Insuretechplattform, damit Hypoport ein Gesamtpaket anbieten kann das alles abdeckt und benutzerfreundlich ist. Klar steht Hypoport mit anderen in Konkurrenz. Aber Hypoport hat viel Erfahrung durch Europace, jahrelange Erfahrung mit der Plattform, die im Kern ja bereits über Jahre mit Dr.Klein getestet wurde. Das sind aus meiner Sicht gute Voraussetzungen um sich ein großes Stück vom Kuchen abzuschneiden.

Eine weitere Betrachtung, wie ein Investor an die Sache rangeht:

Hypoport kann erfolgreich mit der Plattform sein. Dann ist die Aktie nicht 100€ wert, sondern wir sprechen mindestens von 200€ Kurspotential.

Hypoport ist nicht erfolgreich mit dieser Insuretechplattform und verkauft, die von dir als popelig bezeichneten Unternehmen wieder. Benutzt den Kern der Plattform, also die Versicherungsbestandsverwaltungssoftware nur noch für die Versicherungsbestände von Dr.Klein. Wie bisher ja auch schon. In diesem Szenario würde Hypoport die Insuretechpläne aufgeben. Dann würden sie zukünftig keine Kosten in diesem Sektor mehr haben und die Erträge aus den übrigen Sektoren von Hypoport würden steigen, da eine Quersubventionierung von Insuretech wegfallen würden. Bisher kostet Insuretech ja Geld und belastet den Gesamtgewinn von Hypoport. Auch in diesem Szenario würde dann der Aktiekurs ansteigen, da die zukünftigen Gewinne von Hypoport hierdurch steigen würden.

Das einzige Szenario das negativ wäre, wäre wenn Hypoport unsinnig viel Geld in die Insuretechplattform stecken würde und scheitert. Aber genau das machen sie ja nicht. Den Kern der Plattform die Bestandshalterversicherungssoftware, die haben sie ja eh schon finanziert und sie rechnet sich auch so für Dr.Klein. Einzig und allein die laut Libuda popeligen Unternehmenszukäufe würden dann im Feuer stehen. Ich nenne dies eine kontrollierte Offensive von Hypoport. Hohe Chancen bei geringen Risiken und der Kurs hat die Insuretechpotentiale in keinster Weise eingepreist.

Und zuletzt, genau diese Bestandshalterversicherungssoftware verschafft der Insuretechplattform einen gewaltigen Vorteil. Diese passt24 hat dies nicht. Wäre auch viel zu teuer diese Entwicklung. Wohin werden die Kunden dann wohl hinwechseln? Diese Versicherungsbestandshaltersofware verwaltet automatisch ohne zusätzliches Personal die Versicherungsbestände. Dies kann die Konkurrenz gar nicht bieten. Es sei denn eine große Versicherungsgesellschaft entwickelt dies für seine Versicherungsbestände selbst. Aber ganz sicher nicht eine passt 24. Und wie gesagt, Slabke plant nur mit einem Teil des Kuchens. Der Erfolg hängt nicht davon ab, dass man den ganzen Kuchen bekommt.

Und Libuda hör bitte mit deinen Falschdarstellungen auf. Und hier über ariva.de herzuziehen ist ganz schlechter Stil. wallstreet-online wird schon noch merken was für eine Laus du bist.

Natürlich muss eine Hypoport mit ihrer Insuretechplattform gegen Konkurrenz antreten. Wer muss dies heutzutage nicht. Daimler baut auch nicht die einzigen Autos und ist trotzdem eine gute Aktiengesellschaft. Wenn das Elektroauto kommt, dann kommen sogar noch viele andere Player, wie Tesla, Apple, Google, die Chinesen, die plötzlich in der Autobranche mitmischen. Das ist in der Wirtschaft so, da gibt es Konkurrenz. Bei Insuretech hingegen haben wir gerade was ganz Neues, was sich erst entwickelt. Und da ist eine Hypoport von Anfang an dabei mit ihrer Plattform. Völlig normal, dass eine Hypoport hier nicht als einziger Player mitmischt. Aber du Libuda willst die Leute wieder verunsichern und stellst ganz bewusst die Sache wieder falsch dar. Nach deiner Aussage ist man entweder das einzige Unternehmen das im Insuretechsektor mitmischt oder man steht auf verlorenem Posten und der Misserfolg ist vorprogrammiert. Was bist du doch für ein Mensch? Seit Jahren schreibst du hier und auf ariva.de Postings ohne jemals eine Aktie von Hypoport besessen zu haben. Und du stellst die Dinge regelmäßig in einem düsteren Licht dar. Du hast hier nachweislich vielen Usern geschadet.

Ja Hypoport hat mit seiner Insuretechplattform Konkurrrenz . Na und. Dies ist völlig normal. Hypoport ist hier von Anfang an dabei und will sich auch nur ein großes Stück vom Kuchen abschneiden. Laut Slabke reicht dies. 10% vom Markt reichen um große Gewnne zu machen.

Du Libuda du behauptest doch nur Mist. Genauso könntest du schreiben der Konkkurrent passt24 verbrennt Geld, da er niemals sich gegen Hypoport durchsetzen kann. Aber du verbreitest hier Unwahrheiten und schreibst Hypoport könnte sich nicht durchsetzen, da es nicht ausreichen würde kleine Popelfirmen für kleines Geld zu kaufen. Einer deiner üblichen Falschdarstellungen!

Hypoport hat riesen Beträge in die Bestandshalterversicherungssoftware über Jahre investiert. Riesen Entwicklungsaufwand betrieben. Dies ist der Kern der Insuretechplattform von Hypoport. Die popeligen günstigen Firmen, die Hypoport zugekauft hat sind nur Technologiezukäufe, zusätzliche Tools für die Insuretechplattform, damit Hypoport ein Gesamtpaket anbieten kann das alles abdeckt und benutzerfreundlich ist. Klar steht Hypoport mit anderen in Konkurrenz. Aber Hypoport hat viel Erfahrung durch Europace, jahrelange Erfahrung mit der Plattform, die im Kern ja bereits über Jahre mit Dr.Klein getestet wurde. Das sind aus meiner Sicht gute Voraussetzungen um sich ein großes Stück vom Kuchen abzuschneiden.

Eine weitere Betrachtung, wie ein Investor an die Sache rangeht:

Hypoport kann erfolgreich mit der Plattform sein. Dann ist die Aktie nicht 100€ wert, sondern wir sprechen mindestens von 200€ Kurspotential.

Hypoport ist nicht erfolgreich mit dieser Insuretechplattform und verkauft, die von dir als popelig bezeichneten Unternehmen wieder. Benutzt den Kern der Plattform, also die Versicherungsbestandsverwaltungssoftware nur noch für die Versicherungsbestände von Dr.Klein. Wie bisher ja auch schon. In diesem Szenario würde Hypoport die Insuretechpläne aufgeben. Dann würden sie zukünftig keine Kosten in diesem Sektor mehr haben und die Erträge aus den übrigen Sektoren von Hypoport würden steigen, da eine Quersubventionierung von Insuretech wegfallen würden. Bisher kostet Insuretech ja Geld und belastet den Gesamtgewinn von Hypoport. Auch in diesem Szenario würde dann der Aktiekurs ansteigen, da die zukünftigen Gewinne von Hypoport hierdurch steigen würden.

Das einzige Szenario das negativ wäre, wäre wenn Hypoport unsinnig viel Geld in die Insuretechplattform stecken würde und scheitert. Aber genau das machen sie ja nicht. Den Kern der Plattform die Bestandshalterversicherungssoftware, die haben sie ja eh schon finanziert und sie rechnet sich auch so für Dr.Klein. Einzig und allein die laut Libuda popeligen Unternehmenszukäufe würden dann im Feuer stehen. Ich nenne dies eine kontrollierte Offensive von Hypoport. Hohe Chancen bei geringen Risiken und der Kurs hat die Insuretechpotentiale in keinster Weise eingepreist.

Und zuletzt, genau diese Bestandshalterversicherungssoftware verschafft der Insuretechplattform einen gewaltigen Vorteil. Diese passt24 hat dies nicht. Wäre auch viel zu teuer diese Entwicklung. Wohin werden die Kunden dann wohl hinwechseln? Diese Versicherungsbestandshaltersofware verwaltet automatisch ohne zusätzliches Personal die Versicherungsbestände. Dies kann die Konkurrenz gar nicht bieten. Es sei denn eine große Versicherungsgesellschaft entwickelt dies für seine Versicherungsbestände selbst. Aber ganz sicher nicht eine passt 24. Und wie gesagt, Slabke plant nur mit einem Teil des Kuchens. Der Erfolg hängt nicht davon ab, dass man den ganzen Kuchen bekommt.

Und Libuda hör bitte mit deinen Falschdarstellungen auf. Und hier über ariva.de herzuziehen ist ganz schlechter Stil. wallstreet-online wird schon noch merken was für eine Laus du bist.

!

Dieser Beitrag wurde von MadMod moderiert. Grund: themenfremder Inhalt

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

Warum permanent die Taube auf dem Dach (InsurtechI beschworen wird,

hängt meines Erachtens damit zusammen, dass das, was man in der Hand hat zu bröckeln beginnt, wenn die Umschuldungen weitgehend wegfallen, weil das meiste mit langen Laufzeiten inzwischen getätigt ist, und die Banken auch schon bei leicht steigenden Zinsen die eigenen Passivprodukte (Einlagen) verstärkt zur Refinanzierung einsetzen können und nicht mehr auf Fremdmittel setzen müssen, um eine angemessene Fristenkongruenz herzustellen.

Antwort auf Beitrag Nr.: 54.087.995 von FlankerStan am 15.01.17 16:01:51

03.08.2016 Verkauf Hans Peter Trampe Mitglied geschäftsführendes Organ Vorstand außerbörslich 88,82 10.000 888.200,00

03.08.2016 Verkauf Gawarecki GmbH juristische Person in enger Beziehung zu einer natürlichen Person Vorstand außerbörslich 88,82 10.000 888.200,00

02.08.2016 Verkauf Hans Peter Trampe Mitglied geschäftsführendes Organ Vorstand außerbörslich 90,41 35.000 3.164.500,00

02.08.2016 Verkauf Gawarecki GmbH juristische Person in enger Beziehung zu einer natürlichen Person Vorstand außerbörslich 90,41 35.000 3.164.500,00

24.05.2016 Verkauf Monika Schröder natürliche Person in enger Beziehung Aufsichtsorgan XETRA 84,50 1.000 84.500,00

24.05.2016 Verkauf§Christian Schröder Person mit Führungsaufgaben Aufsichtsorgan XETRA 84,50 1.000 84.500,00

www.hypoport.de/investor-relations/corporate-governance/

Und die habe das wohl ähnlich gesehen

Datum Art Mitteilungspflichtiger Grund Funktion Ort Kurs Stückzahl Gesamtvolumen03.08.2016 Verkauf Hans Peter Trampe Mitglied geschäftsführendes Organ Vorstand außerbörslich 88,82 10.000 888.200,00

03.08.2016 Verkauf Gawarecki GmbH juristische Person in enger Beziehung zu einer natürlichen Person Vorstand außerbörslich 88,82 10.000 888.200,00

02.08.2016 Verkauf Hans Peter Trampe Mitglied geschäftsführendes Organ Vorstand außerbörslich 90,41 35.000 3.164.500,00

02.08.2016 Verkauf Gawarecki GmbH juristische Person in enger Beziehung zu einer natürlichen Person Vorstand außerbörslich 90,41 35.000 3.164.500,00

24.05.2016 Verkauf Monika Schröder natürliche Person in enger Beziehung Aufsichtsorgan XETRA 84,50 1.000 84.500,00

24.05.2016 Verkauf§Christian Schröder Person mit Führungsaufgaben Aufsichtsorgan XETRA 84,50 1.000 84.500,00

www.hypoport.de/investor-relations/corporate-governance/

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

https://www.comdirect.de/inf/aktien/detail/chart.html?REQUES…

Zu Hypoport poste ich seit 2016 - und in dieser Zeit hat Hypoport wahrlich nichts gerissen

wie auch ein Vergleich, der mir in der ersten Hälfte 2016 immer wieder aufgezwungen wurde, mit einer anderen Aktie zeigt, zu der ich u.a. auch poste:https://www.comdirect.de/inf/aktien/detail/chart.html?REQUES…

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung

Antwort auf Beitrag Nr.: 54.088.649 von Straßenkoeter am 15.01.17 18:39:59

Kredite sind Neukredite und Umschuldungen

Und hier stellt sich Frage: Wie entwickelt sich das Volumen der Umschuldungen nach einer jetzt schon langen Zeit niedriger Zinsen? Wieviel Umschuldungen sind schon gelaufen und ist da überhaupt noch Nennenswertes umzuschulden? .

Antwort auf Beitrag Nr.: 54.089.456 von FlankerStan am 15.01.17 21:08:16Das ist nicht die Kernfrage. Wichtig ist nur, dass Europace strukturell wächst. Also auch bei schrumpfendem Markt Marktanteile dazu gewinnt. Wie hoch ist denn der Anteil der vermittelten Darlehen an Umschuldungen überhaupt? Bevor du hier ständig solche Dinge in den Raum stellst, solltest du da mit Quelle konkrete Zahlen nennen. Wichtig ist, dass das Basisgeschäft gut läuft, alles andere ist mal zusätzliches Volumen mal mehr oder weniger. Wichtig ist, dass ein Unternehmen Marktanteile dazu gewinnt und das tut Europace ohne Zweifel. Ansonsten wird man verrückt und räteselt nur in der Gegend rum.

Antwort auf Beitrag Nr.: 54.089.513 von Straßenkoeter am 15.01.17 21:24:35

Allerdings ist hierbei die Acutua-Core-Company Bolt m.E. klar im Vorteil, denn sie muss im Versicherungsbereich kaum befürchten, dass sich die Drittanbieter-Offerten zeitweilig erübrigen. Das könnte sich m.E. aber im Baufinanzierungsbereich ergeben: Steigen die Zinsen und reduzieren sich damit die Zinsbindungsdauern werden nach meiner Einschätzung die Kreditinsititute weniger auf Drittanbieter zurückgreifen, sondern die eigenen Sparprodukte sind jetzt eher laufzeitkompatibel und ermöglichen eine fristenkongruente Refinanzierung der Baudarlehen.

Europace ist somit in erster Linie nicht strukturell gewachsen, sondern durch die Sondersituation extrem niedriger Zinsen und damit einhergehender extremer Steigerung der Zinsbindungsdauer, wodurch Europace zu einer Art Sternschnuppe degeneriert. wenn diese Bedingungen nicht mehr vorliegen.

Sternschnuppe Europqace

Eine der Gründe für die auch hier angestellten Vergleiche zwischen Hypoport und Actua war zumindest am Anfang eine Gemeinsamkeit: Sowohl Hypoport als auch die Acuta-Core-Company Bolt versuchen über ihre Plattformen Banken bzw. Versicherungen zu helfen, Bank- bzw. Versicherungsangebote durch die von Drittanbietzern zu komplettieren/ergänzen.Allerdings ist hierbei die Acutua-Core-Company Bolt m.E. klar im Vorteil, denn sie muss im Versicherungsbereich kaum befürchten, dass sich die Drittanbieter-Offerten zeitweilig erübrigen. Das könnte sich m.E. aber im Baufinanzierungsbereich ergeben: Steigen die Zinsen und reduzieren sich damit die Zinsbindungsdauern werden nach meiner Einschätzung die Kreditinsititute weniger auf Drittanbieter zurückgreifen, sondern die eigenen Sparprodukte sind jetzt eher laufzeitkompatibel und ermöglichen eine fristenkongruente Refinanzierung der Baudarlehen.

Europace ist somit in erster Linie nicht strukturell gewachsen, sondern durch die Sondersituation extrem niedriger Zinsen und damit einhergehender extremer Steigerung der Zinsbindungsdauer, wodurch Europace zu einer Art Sternschnuppe degeneriert. wenn diese Bedingungen nicht mehr vorliegen.

Europace ist eine Vermittlungsplattform, aber du hälst an deinem Blödsinn fest. Das hat absolut nichts damit zu tun, dass man auf Drittanbieter oder sonst was zurückgreift. Es geht hier darum. dass man über die Plattform eben auch die besten Darlehensnehmer findet. Die Banken geben nicht jedem Darlehenssucher ein Darlehen der bei ihnen anklopft. Die Plattform Europace ist kostensparend für die Banken, auch in der Auswahl der Darlehensnehmer.

Europace als Sternschnuppe zu bezeichnen ist typisch für Libuda. Ich verstehe aber schon, dass du mich reizen möchtest. Europace ist selbstverständlich stark mit dem Markt gewachsen. Da der Markt weiter stark ist wird Europace hiervon profitieren. Dennoch wächst Europace auch stark strukturell und erhöht kontiunierlich seinen Marktanteil. Das kann niemand bestreiten. Durch die Volksbanken und Sparkassen könnte im strukturellen Wachstum sogar ein Sprung anstehen, da man da viel investiert hat und der Anteil der über Europace da läuft noch sehr gering ist.

Libuda eine Frage, wenn Hypoport bei 100€ steht hälst du dich dann in diesen Threads fern? Du kannst da ja ohne weiteres dein Wort geben, sollte dein Wort einen Wert haben, da dies ja aus deiner Sicht nicht möglich ist.

Libuda hast du die Fettschreibweisetaste entdeckt? Für dein Alter natüürlich eine Entdeckung. Kannst stolz auf dich sein. Aber bei jedem Beitrag solltest du sie nicht benutzen. Wird allmählich zu viel.

Europace als Sternschnuppe zu bezeichnen ist typisch für Libuda. Ich verstehe aber schon, dass du mich reizen möchtest. Europace ist selbstverständlich stark mit dem Markt gewachsen. Da der Markt weiter stark ist wird Europace hiervon profitieren. Dennoch wächst Europace auch stark strukturell und erhöht kontiunierlich seinen Marktanteil. Das kann niemand bestreiten. Durch die Volksbanken und Sparkassen könnte im strukturellen Wachstum sogar ein Sprung anstehen, da man da viel investiert hat und der Anteil der über Europace da läuft noch sehr gering ist.

Libuda eine Frage, wenn Hypoport bei 100€ steht hälst du dich dann in diesen Threads fern? Du kannst da ja ohne weiteres dein Wort geben, sollte dein Wort einen Wert haben, da dies ja aus deiner Sicht nicht möglich ist.

Libuda hast du die Fettschreibweisetaste entdeckt? Für dein Alter natüürlich eine Entdeckung. Kannst stolz auf dich sein. Aber bei jedem Beitrag solltest du sie nicht benutzen. Wird allmählich zu viel.

Antwort auf Beitrag Nr.: 54.089.720 von Straßenkoeter am 15.01.17 22:24:23

Aus die Maus

Richtig ist sicher, dass bei niedrigen Zinsen mehr Leute bauen. Richtig ist aber auch, dass auch Umschuldungen sehr wichtig sind. Und wenn die Zinsen sehr niedrig sind, wählt man auch sehr lange Zinsbindungsdauern, z.B. 15 oder 20 Jahre – und daher gilt für zukünftige Umschldungen lange Zeit: „Aus die Maus.“ Und wir haben inzwischen eine lange Zeit niedriger Zinsen hinter uns, die meisten Umschuldungen liegen hinter uns (und das auch noch mit sehr langen Laufzeiten), sodass es auxch kurzfristig für Umsachuldungen schon sehr bald heißen wird: „Aus die Maus.“

Antwort auf Beitrag Nr.: 54.092.129 von FlankerStan am 16.01.17 10:59:08

Dass die Zahl der Umschuldungen nachlässt, wenn nach einer längeren Periode niedriger Zinsen alles umgeschuldet ist, und es anschließend fatal ist, wenn die Kreditlaufzeiten von Neubaufinanzierungen und Umschuldungen nicht mehr wie früher 5 Jahre betragen, sondern 15 oder 20 Jahre, habe ich hier ja schon öfter thematisiert.

Und die nächste Gefahr lauert zwar noch nicht um die Ecke, aber auszuschließen sind normalere Zinslagen nicht. Dann verkürzen sich die Laufzeiten wieder und die Kreditinstitute können dann die Finanzierungen wieder mit Hilfe der eigenen Sparprodukte stemmen, weil die Fristenkongruenz der Einlagen und Ausleihungen wieder hergestellt ist - und Europace wird überflüssig bzw. seltener benötigt.

Eine Gefahr nach der anderen für Hypoport lautert

Selbst wenn das mit dem Häuserbauen weitergeht, lauert eine Gefahr nach der anderen für Hypoport.Dass die Zahl der Umschuldungen nachlässt, wenn nach einer längeren Periode niedriger Zinsen alles umgeschuldet ist, und es anschließend fatal ist, wenn die Kreditlaufzeiten von Neubaufinanzierungen und Umschuldungen nicht mehr wie früher 5 Jahre betragen, sondern 15 oder 20 Jahre, habe ich hier ja schon öfter thematisiert.

Und die nächste Gefahr lauert zwar noch nicht um die Ecke, aber auszuschließen sind normalere Zinslagen nicht. Dann verkürzen sich die Laufzeiten wieder und die Kreditinstitute können dann die Finanzierungen wieder mit Hilfe der eigenen Sparprodukte stemmen, weil die Fristenkongruenz der Einlagen und Ausleihungen wieder hergestellt ist - und Europace wird überflüssig bzw. seltener benötigt.

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

» Historie

DE0005493365 0,60 % 2016-11-29

Positionsinhaber Emittent ISIN Position

• • Datum

• •

BlackRock Investment Management (UK) Limited HYPOPORT AG DE0005493365 0,60 % 2016-11-29

BlackRock Investment Management (UK) Limited HYPOPORT AG DE0005493365 0,52 % 2016-11-22

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?page.navi…

Bisher kene Veränderungen

BlackRock Investment Management (UK) Limited HYPOPORT AG» Historie

DE0005493365 0,60 % 2016-11-29

Positionsinhaber Emittent ISIN Position

• • Datum

• •

BlackRock Investment Management (UK) Limited HYPOPORT AG DE0005493365 0,60 % 2016-11-29

BlackRock Investment Management (UK) Limited HYPOPORT AG DE0005493365 0,52 % 2016-11-22

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?page.navi…

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung

Jetzt scheint Hypoport allmählich anzuziehen. Die Bereinigung der Aktionärsstruktur scheint beendet zu sein. Auch die große Volalität vergangener Tage muss man hier nicht mehr ertragen. Die einzig negative Konstante sind die Halbwahrheiten des Users Libuda.

Libuda / FlankerStan

Du nennst ja hier ständig die Actua Aktie, ist zwar vollkommen off topic, aber nur für Dich mal der Chartvergleich im kurzfristigen Zeitfenster:Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

langfristig ist die Sache eh völlig aussichtslos:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Libudas Actua ist noch schlechter als der Dax und der will uns was über Hypoport erzählen. Wäre wie wenn ein FIFA Fussball- Computerspieler einen Bundesligprofi trainieren möchte, weil er jeden Tage mehere Stunden vorm Bildschirm sitzt und sich ja so gut auskennt.

Actua ist Hypoport deshalb vorzuziehen, weil Actua wertstabiler ist. Was höher steigt, kann auch tiefer fallen. Was gar nicht erst steigt, hat erheblich geringeres Rückschlagspotenzial.

Antwort auf Beitrag Nr.: 54.097.694 von DerStrohmann am 16.01.17 23:30:11Sehr schöner Chartvergleich, der ja wohl ganz klar Bände[/b] spricht!

Antwort auf Beitrag Nr.: 54.097.694 von DerStrohmann am 16.01.17 23:30:11

Oh Mann, hast du gelesen was du da geschrieben hast. So einen Blödsinn. Nach deiner Ansicht sind die besten Aktien die, die nicht steigen.

Zitat von DerStrohmann: Actua ist Hypoport deshalb vorzuziehen, weil Actua wertstabiler ist. Was höher steigt, kann auch tiefer fallen. Was gar nicht erst steigt, hat erheblich geringeres Rückschlagspotenzial.

Oh Mann, hast du gelesen was du da geschrieben hast. So einen Blödsinn. Nach deiner Ansicht sind die besten Aktien die, die nicht steigen.

Antwort auf Beitrag Nr.: 54.098.345 von Fullhouse1 am 17.01.17 08:10:32

Krass

Ich kenne "Der Strohmann" schon seit Jahren, vornehmlich bei der BVB Aktie ist er unterwegs. Wir hatten wahnsinnig oft ähnliche Diskussionen. Dabei ist immer wieder aufgefallen, daß er von sich meint, ein Charttechniker zu sein, also jemand der charttechnische Signale handelt und fundamentale Dinge unterordnet.

Aber es ist ja nun gerade bei der Charttechnik so, daß die beste, lukrativste und einfachste Regel lautet

Nichts ist wahrscheinlicher als eine Trendfortsetzung

Wenn also eine Aktie gut läuft, dann ist es wahrscheinlich, daß sie weiter gut läuft, wenn sie seitwärts läuft, dann usw. usw. usw.

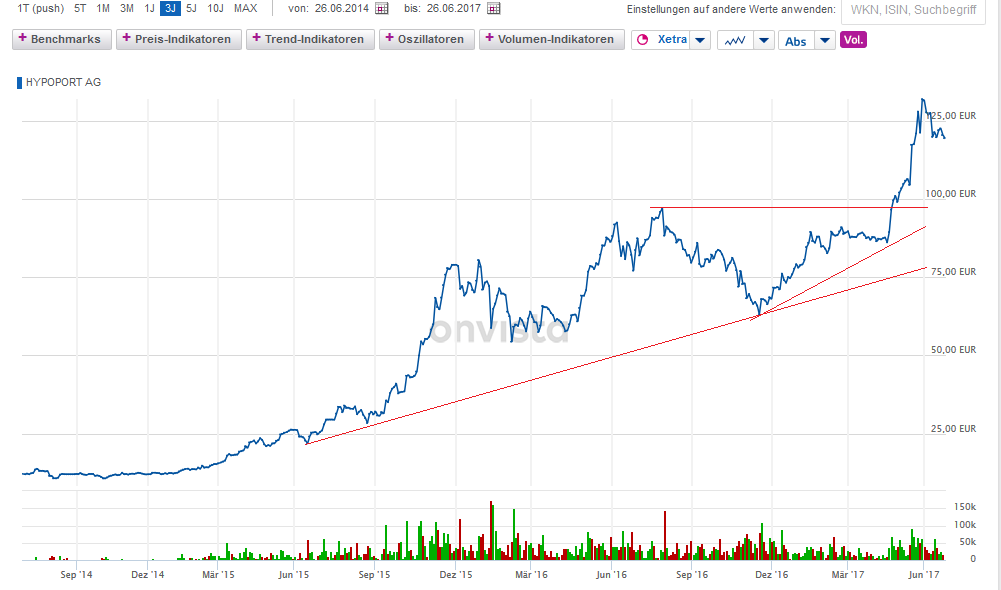

Hypoport war in den letzten 12 Monaten nicht ganz einfach zu traden, weil der jeweilige Trend oft gewechselt hatte, ganz grob:

1.Trend 81 Euro Ende Kalenderjahr 2015. Es ging runter, eine klassische 40% Konsolidierung, runter bis 50.

2.Trend es ging von 50 auf 98 Euro hoch

3.Trend es ging von 98 runter auf 60

4.Trend es ging von 60 hoch auf aktuell 86, es wird ziemlich sicher weiter hochgehen

Zwar war es nicht ganz einfach, eben weil der Trend so oft gewechselt hatte, dafür war er bei hoher Volalität sehr ausgeprägt. Niemand findet den tiefsten oder höchsten Punkt, das ist aber auch gar nicht notwendig. Die aktuelle Entwicklung ist mit einer Kursentwicklung von 60,33 auf aktuell 86,20 mit 43% in weniger als zwei Monaten herausragend gut. Wenn man da nicht den tiefsten Punkt erwischt, ist es immer noch völlig phantastisch.

Und vor allen Dingen: Es muss für jeden charttechnisch Orientierten ziemlich einfach sein.

Strohmann sucht sich immer die negativen Aspekte aus und bewertet sie dann über. Bei der BVB Aktie war er stets auf der Suche nach negativen Signalen, als die Aktie dann in drei Monaten 47% hochging, war er verschwunden, obwohl es da mindestens drei extrem starke Kaufsignale gegeben hatte. Natürlich kann man versuchen, mit negativen Signalen zu arbeiten und mit fallenden Kursen Geld zu verdienen. Da aber insgesamt die Aktienkurse ganz generell steigen, ist die umgekehrte Methode viel viel viel erfolgreicher.

nichts ist wahrscheinlicher als eine Trendfortsetzung

Zitat von Fullhouse1:Zitat von DerStrohmann: Actua ist Hypoport deshalb vorzuziehen, weil Actua wertstabiler ist. Was höher steigt, kann auch tiefer fallen. Was gar nicht erst steigt, hat erheblich geringeres Rückschlagspotenzial.

Oh Mann, hast du gelesen was du da geschrieben hast. So einen Blödsinn. Nach deiner Ansicht sind die besten Aktien die, die nicht steigen.

Krass

Ich kenne "Der Strohmann" schon seit Jahren, vornehmlich bei der BVB Aktie ist er unterwegs. Wir hatten wahnsinnig oft ähnliche Diskussionen. Dabei ist immer wieder aufgefallen, daß er von sich meint, ein Charttechniker zu sein, also jemand der charttechnische Signale handelt und fundamentale Dinge unterordnet.

Aber es ist ja nun gerade bei der Charttechnik so, daß die beste, lukrativste und einfachste Regel lautet

Nichts ist wahrscheinlicher als eine Trendfortsetzung

Wenn also eine Aktie gut läuft, dann ist es wahrscheinlich, daß sie weiter gut läuft, wenn sie seitwärts läuft, dann usw. usw. usw.

Hypoport war in den letzten 12 Monaten nicht ganz einfach zu traden, weil der jeweilige Trend oft gewechselt hatte, ganz grob:

1.Trend 81 Euro Ende Kalenderjahr 2015. Es ging runter, eine klassische 40% Konsolidierung, runter bis 50.

2.Trend es ging von 50 auf 98 Euro hoch

3.Trend es ging von 98 runter auf 60

4.Trend es ging von 60 hoch auf aktuell 86, es wird ziemlich sicher weiter hochgehen

Zwar war es nicht ganz einfach, eben weil der Trend so oft gewechselt hatte, dafür war er bei hoher Volalität sehr ausgeprägt. Niemand findet den tiefsten oder höchsten Punkt, das ist aber auch gar nicht notwendig. Die aktuelle Entwicklung ist mit einer Kursentwicklung von 60,33 auf aktuell 86,20 mit 43% in weniger als zwei Monaten herausragend gut. Wenn man da nicht den tiefsten Punkt erwischt, ist es immer noch völlig phantastisch.

Und vor allen Dingen: Es muss für jeden charttechnisch Orientierten ziemlich einfach sein.

Strohmann sucht sich immer die negativen Aspekte aus und bewertet sie dann über. Bei der BVB Aktie war er stets auf der Suche nach negativen Signalen, als die Aktie dann in drei Monaten 47% hochging, war er verschwunden, obwohl es da mindestens drei extrem starke Kaufsignale gegeben hatte. Natürlich kann man versuchen, mit negativen Signalen zu arbeiten und mit fallenden Kursen Geld zu verdienen. Da aber insgesamt die Aktienkurse ganz generell steigen, ist die umgekehrte Methode viel viel viel erfolgreicher.

Ich hatte das jetzt so verstanden dass es ironisch gemeint war

Antwort auf Beitrag Nr.: 54.099.320 von Svabo am 17.01.17 10:05:38

Nö. Er hatte mal ein wikifolio, das war in kürzester Zeit über 40% im Minus, da nur in Puts investiert und ist nun geschlossen. Die Aussagen gleichen sich in allen Foren über alle Maßen.

ironisch?

Zitat von Svabo: Ich hatte das jetzt so verstanden dass es ironisch gemeint war

Nö. Er hatte mal ein wikifolio, das war in kürzester Zeit über 40% im Minus, da nur in Puts investiert und ist nun geschlossen. Die Aussagen gleichen sich in allen Foren über alle Maßen.

Antwort auf Beitrag Nr.: 54.099.380 von halbgott am 17.01.17 10:12:23Am besten ist noch die Aussage, ACTUA wäre wertstabil. Das kann er mal denen erzählen, die mit dieser Klitsche ein Vermögen verloren haben.

Die Klitsche hieß füher mal Internet Capital Group. Höchstkurs war im Januar 2000 über 3300 Dollar und dann ging es jahrelang runter bis fast 3 Dollar.

Die Klitsche hieß füher mal Internet Capital Group. Höchstkurs war im Januar 2000 über 3300 Dollar und dann ging es jahrelang runter bis fast 3 Dollar.

EZB: Kreditnachfrage steigt weiter dank niedriger Zinsen

dpa, 17.1.2017"Außerdem hätten Firmenübernahmen die Nachfrage nach Bankkrediten durch Unternehmen in den Monaten Oktober bis Dezember verstärkt, hieß es weiter. Die Nachfrage nach Immobilienkrediten wurde demnach bestärkt durch gute Aussichten für den Häusermarkt."

http://www.ariva.de/news/ezb-kreditnachfrage-steigt-weiter-d…

Damit gibt es weitere Hinweise darauf, daß Hypoport ein sehr gutes 4.Quartal hatte. Die Analysten, vornehmlich Warburg (Hypoport ist dort in der best idea Liste, Kursziel 115 Euro) hatten mehrmals darauf hingewiesen, sowie die Aussagen vom Vorstandsvorsitzenden beim Eigenkapitalforum.

Antwort auf Beitrag Nr.: 54.099.320 von Svabo am 17.01.17 10:05:38

Auch ich hatte gedacht,

dass dies ironisch gemeint war ! Es ist mir unerklärlich, wie ein klardenkender Mensch eine 'Wertstabilität' bei ACTUA meint erkennen zu können. Krass !

Bei Hypoport scheint es nun jeder Tag ein Stückchen aufwärts zu gehen. Die alten Hochs sollte der erste Schritt sein. Rückenwind werden die Q 4 Zahlen geben.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: bitte das Threadthema beachten!

Dieser Beitrag wurde von MadMod moderiert. Grund: Korrespondierendes Posting wurde entfernt!

Dieser Beitrag wurde von MadMod moderiert. Grund: Korrespondierendes Posting wurde entfernt

Aktie steigt aktuell jeen Tag. Newsflow sollre nun auch längere Zeit gut sein. Auch die Insuretechplattform könnte bald freigeschaltet werden. Dies könnte einen Hyp auslösen.

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

auf der Basis der Gewinnschätzungen des Effektenspiegels vom 12.01.2017 von 3,06 Euro für das Jahr 2016 und 3,66 Euro für das Jahr 2017 und des momentanen Kurses von etwa 88.

Dabei halte ich die Erhöhung von 3,06 Euro in 2016 auf 3,66 Euro in 2017 noch für eine sehr gewagte Schätzung, wenn wieder wie 2016 gegenüber 2915 nur eine Umsatz- und Gewinnsteigerung im niedrigen zweistelligen Bereich herausspringen sollte.

Denn wo sollen höhere Gewinne denn herkommen

KGV 16 = 28,8 und KGV 17 = 24,0

auf der Basis der Gewinnschätzungen des Effektenspiegels vom 12.01.2017 von 3,06 Euro für das Jahr 2016 und 3,66 Euro für das Jahr 2017 und des momentanen Kurses von etwa 88.

Dabei halte ich die Erhöhung von 3,06 Euro in 2016 auf 3,66 Euro in 2017 noch für eine sehr gewagte Schätzung, wenn wieder wie 2016 gegenüber 2915 nur eine Umsatz- und Gewinnsteigerung im niedrigen zweistelligen Bereich herausspringen sollte.

Denn wo sollen höhere Gewinne denn herkommen

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

in 2016 und 2017, der meines Erachtens nicht zum hohen KGV passt, kann man im letzten Zwischenbericht zu Q3/2016 lesen:

"Auf Basis der starken 9-Monatszahlen 2016 erwarten wir für das Geschäftsjahr 2016 weiterhin ein prozentual leicht zweistelliges Umsatz- und Ertragswachstum. Auch für das Geschäftsjahr 2017 sind wir zuversichtlich, für den Hypoport-Konzern erneut ein prozentual leicht zweistelliges Umsatz- und Ertragswachstum erzielen zu können."

https://www.hypoport.de/hypoport/uploads/2016/10/9M-Bericht_…

Über leicht zweistelligen Umsatz+Ertragszuwachs

in 2016 und 2017, der meines Erachtens nicht zum hohen KGV passt, kann man im letzten Zwischenbericht zu Q3/2016 lesen:

"Auf Basis der starken 9-Monatszahlen 2016 erwarten wir für das Geschäftsjahr 2016 weiterhin ein prozentual leicht zweistelliges Umsatz- und Ertragswachstum. Auch für das Geschäftsjahr 2017 sind wir zuversichtlich, für den Hypoport-Konzern erneut ein prozentual leicht zweistelliges Umsatz- und Ertragswachstum erzielen zu können."

https://www.hypoport.de/hypoport/uploads/2016/10/9M-Bericht_…

Antwort auf Beitrag Nr.: 54.122.828 von FlankerStan am 19.01.17 22:57:58Flanker Stan schreib doch mal im KPS THread, die haben ein deutlich höheres KGV als eine Hypoport. Du bist ein schlechter Weltretter. Bei einer Verlustbude , wie Actua, musst du dich mit einem KGV nicht rumschlagen. Nanogate, Nemetschek haben auch deutlich höhere KVs. Nanogate fast drei Mal so hoch. Für einen Marktführer halte ich bei Hypoport das KGV sogar für moderat.

Gerade reingekommen: http://www.finanznachrichten.de/nachrichten-2017-01/39713277…

Antwort auf Beitrag Nr.: 54.123.425 von 1erhart am 20.01.17 07:48:23wie bewerten die Hypoportkenner die Zahlen? Für mich hört sich das gut an, weiss aber nicht was "der Markt" erwartet hat.

Eigentlich will ich Hypoport aufstocken, vielleicht ist heute ein guter Tag (entweder sell on good news, oder schwupp über die 90 ...)

Eigentlich will ich Hypoport aufstocken, vielleicht ist heute ein guter Tag (entweder sell on good news, oder schwupp über die 90 ...)

Antwort auf Beitrag Nr.: 38.916.340 von Schoenfeldt am 10.02.10 10:40:52

EUROPACE erzielte über alle Produktbereiche hinweg in 2016 ein Transaktionsvolumen von 44,7

http://www.ariva.de/news/hypoport-ag-digitalisierung-in-der-…

EUROPACE-Transaktionsvolumen 9 Monate 2016

Berlin, 18. Oktober 2016: Das Transaktionsvolumen der EUROPACE-Plattform war im dritten Quartal 2016 mit 11,8 Mrd. Euro …………………..

Mit 33,1 Mrd. lag dieses geringfügig unter dem Rekordergebnis des Vorjahres.

https://www.hypoport.de/hypoport/uploads/2016/10/20161018_PM…

Transaktionsvolumen von Europace sank im vierten Quartal

von 11,8 Milliarden in dritten Quartal auf 11,6 Milliarden im vierten QuartalEUROPACE erzielte über alle Produktbereiche hinweg in 2016 ein Transaktionsvolumen von 44,7

http://www.ariva.de/news/hypoport-ag-digitalisierung-in-der-…

EUROPACE-Transaktionsvolumen 9 Monate 2016

Berlin, 18. Oktober 2016: Das Transaktionsvolumen der EUROPACE-Plattform war im dritten Quartal 2016 mit 11,8 Mrd. Euro …………………..

Mit 33,1 Mrd. lag dieses geringfügig unter dem Rekordergebnis des Vorjahres.

https://www.hypoport.de/hypoport/uploads/2016/10/20161018_PM…

Antwort auf Beitrag Nr.: 54.123.536 von question-mark am 20.01.17 08:07:11

Tja, eher "sell on not so good news"

Mal sehen wie weit es runter geht, wann man zugreifen kann.

schönes W-Ende

QM

Zitat von question-mark: wie bewerten die Hypoportkenner die Zahlen? Für mich hört sich das gut an, weiss aber nicht was "der Markt" erwartet hat.

Eigentlich will ich Hypoport aufstocken, vielleicht ist heute ein guter Tag (entweder sell on good news, oder schwupp über die 90 ...)

Tja, eher "sell on not so good news"

Mal sehen wie weit es runter geht, wann man zugreifen kann.

schönes W-Ende

QM

Europace wächst 15% schneller als der Markt -hört sich schonmal gut an. Die Story ist also nicht sehr stark vom Zinsmarkt abhängig.

Außerdem muss man ja berücksichtigen: wenn eine -auch kleine- Zinswende kommt, dann kommt der totale Run auf Forward-Darlehen, mit denen man bis 3 Jahre im voraus eine Anschlusskondition abschließen kann. Auch daran verdienen die Banken und - Hypoport.

Außerdem muss man ja berücksichtigen: wenn eine -auch kleine- Zinswende kommt, dann kommt der totale Run auf Forward-Darlehen, mit denen man bis 3 Jahre im voraus eine Anschlusskondition abschließen kann. Auch daran verdienen die Banken und - Hypoport.

Antwort auf Beitrag Nr.: 54.123.956 von FlankerStan am 20.01.17 09:02:03..was sollen die veralteten Zahlen aus Okt. 2016 an der Stelle?

Antwort auf Beitrag Nr.: 54.124.724 von hobiewaters am 20.01.17 10:27:15

Meldung von heute (gehe auf die Adresse, dann siehtst Du es)

"EUROPACE erzielte über alle Produktbereiche hinweg in 2016 ein Transaktionsvolumen von 44,7 Milliarden."

http://www.ariva.de/news/hypoport-ag-digitalisierung-in-der-…

Und die nachstehende zweite Adresse ist notwendig, um den Rückgang festzustellen, denn Europace hat den meines Erachtens in dreister Weise verschweigen, sodass man zum Errechnen eine zweite Meldung hinzuziehen muss - denn im heute veröffentlichten Text kommt dieser Rückgang mit keiner Silbe vor, sondern man versucht ihn mit einer unsinnigen reisserischen Überschrift zu übertünchen.

EUROPACE-Transaktionsvolumen 9 Monate 2016 Berlin, 18. Oktober 2016: Das Transaktionsvolumen der EUROPACE-Plattform war im dritten Quartal 2016 mit 11,8 Mrd. Euro ………………….. Mit 33,1 Mrd. lag dieses geringfügig unter dem Rekordergebnis des Vorjahres. https://www.hypoport.de/hypoport/uploads/2016/10/20161018_PM…

Das ist eine Meldung von heute, nach der das Transaktionsvolumen von Europace im veirten Quartal sank

und zwar von 11,8 Milliarden in dritten Quartal auf 11,6 Milliarden im vierten Quartal Meldung von heute (gehe auf die Adresse, dann siehtst Du es)

"EUROPACE erzielte über alle Produktbereiche hinweg in 2016 ein Transaktionsvolumen von 44,7 Milliarden."

http://www.ariva.de/news/hypoport-ag-digitalisierung-in-der-…

Und die nachstehende zweite Adresse ist notwendig, um den Rückgang festzustellen, denn Europace hat den meines Erachtens in dreister Weise verschweigen, sodass man zum Errechnen eine zweite Meldung hinzuziehen muss - denn im heute veröffentlichten Text kommt dieser Rückgang mit keiner Silbe vor, sondern man versucht ihn mit einer unsinnigen reisserischen Überschrift zu übertünchen.

EUROPACE-Transaktionsvolumen 9 Monate 2016 Berlin, 18. Oktober 2016: Das Transaktionsvolumen der EUROPACE-Plattform war im dritten Quartal 2016 mit 11,8 Mrd. Euro ………………….. Mit 33,1 Mrd. lag dieses geringfügig unter dem Rekordergebnis des Vorjahres. https://www.hypoport.de/hypoport/uploads/2016/10/20161018_PM…

Antwort auf Beitrag Nr.: 54.124.724 von hobiewaters am 20.01.17 10:27:15Hilft nichts, heute und morgen muss man den C-Klassenkicker wieder hier ertragen.

Wurde ja heute morgen zum 23.Mal innerhalb von 9 Monaten bei ARIVA wieder mal aus dem Verkehr gezogen.

Wurde ja heute morgen zum 23.Mal innerhalb von 9 Monaten bei ARIVA wieder mal aus dem Verkehr gezogen.

Antwort auf Beitrag Nr.: 54.125.705 von FlankerStan am 20.01.17 12:08:38Also, ich bin auf die Meldung gegangen, die Du angegeben hast.

https://www.hypoport.de/hypoport/uploads/2016/10/20161018_PM…

Und die ist vom 18.10.2016 und Deine Zitate stehen da auch nicht.

Und jetzt müll den Thread nicht voll, denn der User 1erhart hat schon lange vor Dir den korrekten Link hier eingestellt.

https://www.hypoport.de/hypoport/uploads/2016/10/20161018_PM…

Und die ist vom 18.10.2016 und Deine Zitate stehen da auch nicht.

Und jetzt müll den Thread nicht voll, denn der User 1erhart hat schon lange vor Dir den korrekten Link hier eingestellt.

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung

Antwort auf Beitrag Nr.: 54.125.705 von FlankerStan am 20.01.17 12:08:38

Denn nach Adam Riese sind 44,7 Milliarden nach Q4 minus 33,1 Milliarden nach Q3 = 11,6 Milliarden in Q4 - und

die sind nun einmal kleiner als die in Q3 gemeldeten 11,8 Milliarden. !

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung

Antwort auf Beitrag Nr.: 54.125.705 von FlankerStan am 20.01.17 12:08:38

Freitag, 20.01.2017 07:40

DGAP-News: Hypoport AG

Pressemitteilung

Transaktionsvolumen 2016

EUROPACE erzielte über alle Produktbereiche hinweg in 2016 ein Transaktionsvolumen von 44,7 Mrd. Euro

http://www.ariva.de/news/hypoport-ag-digitalisierung-in-der-…

Das ist die Meldung von heute, in der uns der Rückgang auf Europac in Q4 gegenüber Q4 verschweigen wird

Freitag, 20.01.2017 07:40

DGAP-News: Hypoport AG

Pressemitteilung

Transaktionsvolumen 2016

EUROPACE erzielte über alle Produktbereiche hinweg in 2016 ein Transaktionsvolumen von 44,7 Mrd. Euro

http://www.ariva.de/news/hypoport-ag-digitalisierung-in-der-…

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung

Antwort auf Beitrag Nr.: 54.126.416 von FlankerStan am 20.01.17 13:38:24

EUROPACE-Transaktionsvolumen 9 Monate 2016 Berlin, 18. Oktober 2016: Das Transaktionsvolumen der EUROPACE-Plattform war im dritten Quartal 2016 mit 11,8 Mrd. Euro ………………….. Mit 33,1 Mrd. lag dieses geringfügig unter dem Rekordergebnis des ,,,,,,,,,,,,

https://www.hypoport.de/hypoport/uploads/2016/10/20161018_PM…

Da in der heutrigen Meldung weder die Grö0e der Veränderung gegenüber dem Vorquartal

noch der Stand nach dem Vorquartal angegegheben wird, ist ein Bkich auf die Meldung vom dritten Quartal erforderlich. EUROPACE-Transaktionsvolumen 9 Monate 2016 Berlin, 18. Oktober 2016: Das Transaktionsvolumen der EUROPACE-Plattform war im dritten Quartal 2016 mit 11,8 Mrd. Euro ………………….. Mit 33,1 Mrd. lag dieses geringfügig unter dem Rekordergebnis des ,,,,,,,,,,,,

https://www.hypoport.de/hypoport/uploads/2016/10/20161018_PM…

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung!

Dieser Beitrag wurde von MODelfin moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 54.126.518 von Kalchas am 20.01.17 13:51:00

Man sollte schon den Unterschied zwischen dem Vorquartal und dem Vorjahresquartal kennen

wenn man sich an einer Diskussion auf einem Aktienboard beteiligt. !

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung

Antwort auf Beitrag Nr.: 54.126.545 von FlankerStan am 20.01.17 13:54:32

,7 Milliarden am Ende von Q4/16 minus 33,1 Milliarden am Ende von Q3/16 = 11,6 Milliarden in Q4/16

was einen Rückgang gegenüber den 11,8 Milliarden von Q3/2016 bedeutet.

Antwort auf Beitrag Nr.: 54.126.416 von FlankerStan am 20.01.17 13:38:24Das schlägt ja wohl dem Fass den Boden aus!

Das ist Deine Aussage:

Das ist die Meldung von heute, in der uns der Rückgang auf Europac in Q4 gegenüber Q4 verschweigen wird

Also ich lese da, dass die vierten Quartale verglichen werden, was ja durchaus sinnvoll ist.

Und da hat es keinen Rückgang gegeben, ergo frei erfunden oder erstunken und erlogen!

Das ist Deine Aussage:

Das ist die Meldung von heute, in der uns der Rückgang auf Europac in Q4 gegenüber Q4 verschweigen wird

Also ich lese da, dass die vierten Quartale verglichen werden, was ja durchaus sinnvoll ist.

Und da hat es keinen Rückgang gegeben, ergo frei erfunden oder erstunken und erlogen!

Antwort auf Beitrag Nr.: 54.126.584 von FlankerStan am 20.01.17 14:00:36,7 minus 33,1 ist effektiv -32,4

Antwort auf Beitrag Nr.: 54.126.584 von FlankerStan am 20.01.17 14:00:36

Wiederholung der Überschrift meines letzten Postings

44,7 Milliarden am Ende von Q4/16 minus 33,1 Milliarden am Ende von Q3/16 = 11,6 Milliarden in Q4/16

Moin Flankerstan, was beabsichtigst du eigentlich mit deinen Beiträgen?

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Beleidigung!

Dieser Beitrag wurde von MadMod moderiert. Grund: +doppelt!

Dieser Beitrag wurde von MadMod moderiert. Grund: +doppelt